Zusammenfassung

- Einleitung

- Was ist eine Lebensversicherung?

- Erbschaftssteuer bei Lebensversicherungen

- Benannte Begünstigte

- Auszahlungsoptionen im Erbfall

- Was tun im Todesfall des Versicherungsnehmers?

- Auswirkungen der Lebensversicherung auf die Erbmasse

- Fragen und Antworten

- Zusammenfassung

-

Häufig gestellte Fragen

- 6. Welche Rolle spielt die erbschaftssteuerliche Behandlung der Lebensversicherung?

- 7. Kann die Lebensversicherung zur Deckung von Erbschaftssteuern verwendet werden?

- 8. Was passiert, wenn kein Begünstigter benannt wurde?

- 9. Können mehrere Personen als Begünstigte einer Lebensversicherung eingesetzt werden?

- 10. Kann eine Lebensversicherung auch an eine juristische Person vererbt werden?

- Verweise

Einleitung

Die Lebensversicherung ist eine weit verbreitete Form der Absicherung für den Todesfall. Im Falle des Ablebens des Versicherungsnehmers erhält der Begünstigte eine Auszahlung, die je nach Vertragssumme und -bedingungen variieren kann. Im Erbfall stellt sich die Frage, wie die Lebensversicherung besteuert wird und wer das Geld erhält. Auch die Auswirkungen auf die Erbmasse sind relevant. In diesem Artikel erfahren Sie alles, was Sie über Lebensversicherungen im Erbfall wissen müssen. Erfahren Sie mehr darüber, wie eine Lebensversicherung im Todesfall besteuert wird, wer die Lebensversicherung erbt und welche Auszahlungsoptionen es gibt. Außerdem klären wir, ob die Lebensversicherung in die Erbmasse einbezogen werden muss. Lesen Sie weiter, um alle wichtigen Informationen zu erhalten.

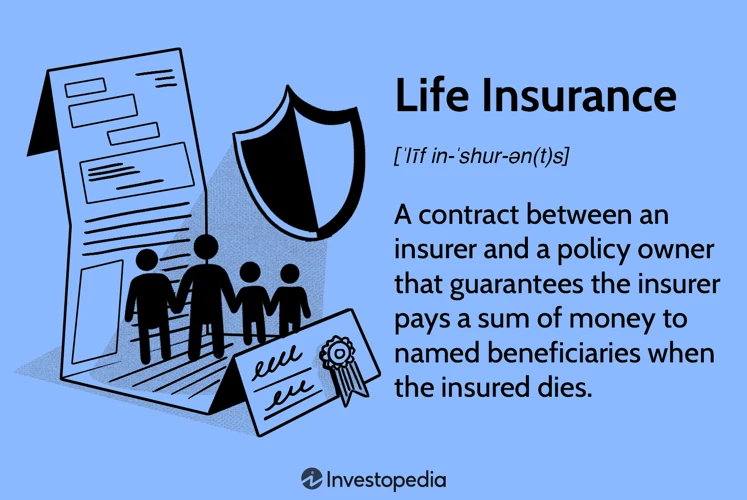

Was ist eine Lebensversicherung?

Eine Lebensversicherung ist eine Vereinbarung zwischen dem Versicherungsnehmer und der Versicherungsgesellschaft, bei der im Falle des Todes des Versicherungsnehmers eine bestimmte Geldsumme an die benannten Begünstigten ausgezahlt wird. Sie dient in erster Linie der finanziellen Absicherung der Hinterbliebenen. Lebensversicherungen können unterschiedliche Arten haben, wie zum Beispiel Risikolebensversicherungen, Kapitallebensversicherungen oder fondsgebundene Lebensversicherungen.

Bei einer Risikolebensversicherung wird nur im Todesfall des Versicherungsnehmers eine Auszahlung vorgenommen. Kapitallebensversicherungen hingegen beinhalten oft eine Spar- oder Veranlagungskomponente, wodurch über die Jahre hinweg ein Kapital angespart wird. Fondgebundene Lebensversicherungen ermöglichen eine Veranlagung des Kapitals in verschiedenen Investmentfonds.

Der Versicherungsnehmer bestimmt bei Vertragsabschluss die Versicherungssumme und die Laufzeit der Versicherung. Zudem muss er die Begünstigten nennen, die im Falle seines Todes die Versicherungssumme erhalten sollen.

Auch wenn eine Lebensversicherung im Erbfall eine wichtige Absicherung sein kann, ist es dennoch ratsam, sich bei der Planung des Erbes von einem Fachexperten beraten zu lassen.

Erbschaftssteuer bei Lebensversicherungen

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

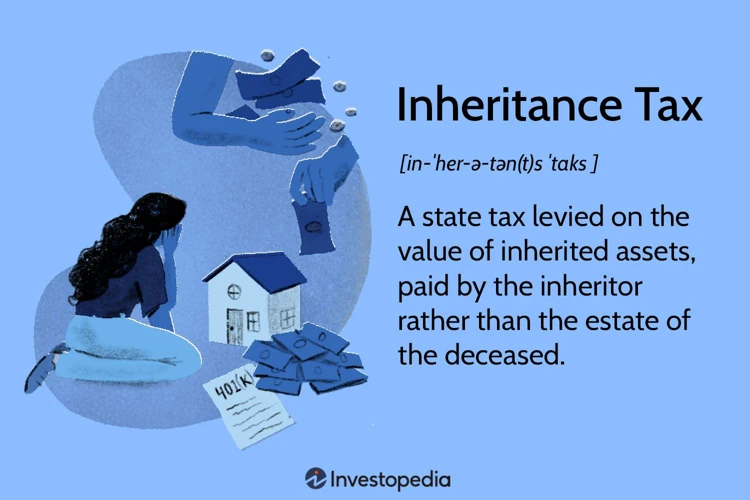

Die Erbschaftssteuer ist eine Abgabe, die beim Erwerb von Vermögen im Zuge einer Erbschaft anfällt. Bei Lebensversicherungen wird die Erbschaftssteuer auf die Auszahlungssumme berechnet, wenn der Begünstigte die Versicherungssumme erhält.

Die Höhe der Erbschaftssteuer hängt von verschiedenen Faktoren ab, wie beispielsweise dem Verwandtschaftsverhältnis zwischen dem Versicherungsnehmer und dem Begünstigten und dem Wert der Versicherungssumme. In Deutschland gibt es Freibeträge, bis zu denen keine Erbschaftssteuer fällig wird.

Hier sind die aktuell geltenden Freibeträge für Lebensversicherungen im Erbfall:

– Ehepartner: Freibetrag von 500.000 Euro

– Kinder: Freibetrag von 400.000 Euro

– Enkelkinder: Freibetrag von 200.000 Euro

Für weitere Verwandtschaftsverhältnisse und Nichtverwandte gelten unterschiedliche Freibeträge. Übersteigt der Auszahlungsbetrag einer Lebensversicherung den Freibetrag, wird der übersteigende Teil mit Erbschaftssteuer belegt.

Es ist wichtig, die steuerlichen Aspekte im Zusammenhang mit Lebensversicherungen im Erbfall zu beachten und gegebenenfalls eine fachkundige Beratung in Anspruch zu nehmen, um die steuerliche Belastung zu optimieren.

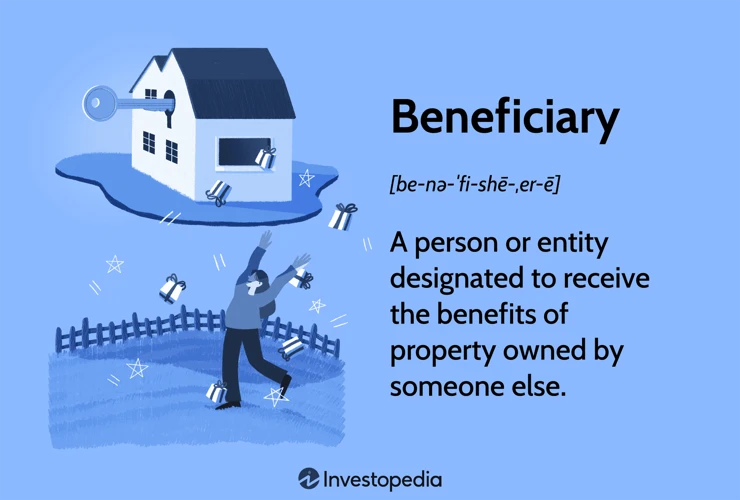

Benannte Begünstigte

Benannte Begünstigte sind Personen, die im Todesfall des Versicherungsnehmers die Auszahlung der Lebensversicherung erhalten. Der Versicherungsnehmer hat das Recht, die Begünstigten frei zu bestimmen. Typischerweise sind dies Ehepartner, Kinder oder andere nahe Verwandte. Die Benennung der Begünstigten erfolgt bei Abschluss des Versicherungsvertrags und kann in der Regel während der Laufzeit der Versicherung geändert werden. Es ist wichtig, regelmäßig zu überprüfen, ob die Benennung der Begünstigten der aktuellen Lebenssituation entspricht. Falls Änderungen nötig sind, kann der Versicherungsnehmer dies bei der Versicherungsgesellschaft veranlassen. Eine Änderung der Begünstigten ist auch bei Lebensereignissen wie Heirat, Scheidung oder Geburt eines Kindes ratsam. Es ist jedoch zu beachten, dass eine Änderung der Begünstigten nach dem Tod des Versicherungsnehmers normalerweise nicht mehr möglich ist. Daher ist es wichtig, die Begünstigten sorgfältig zu wählen und gegebenenfalls rechtzeitig Anpassungen vorzunehmen.

Um den Grundbucheintrag für Ihre Kinder zu ändern, können Sie unsere Anleitung zum „/grundbucheintrag-ändern-kinder/“ lesen, um herauszufinden, wie Sie dies korrekt durchführen können.

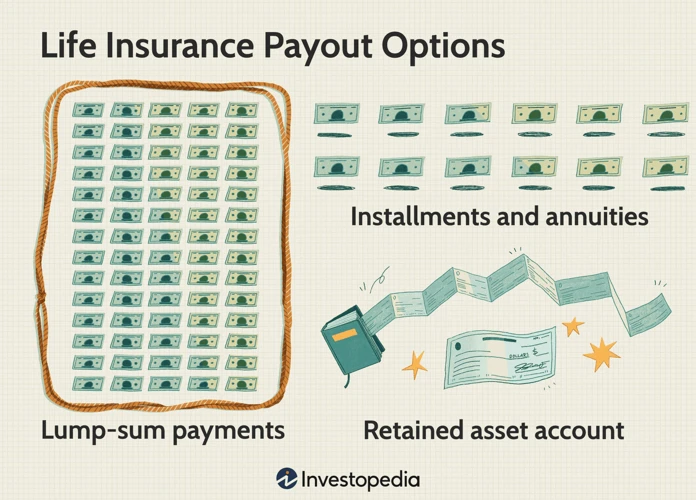

Auszahlungsoptionen im Erbfall

Die Auszahlungsoptionen im Erbfall hängen von den vertraglichen Vereinbarungen der Lebensversicherung ab. Es gibt verschiedene Möglichkeiten, wie das Geld an die Begünstigten ausgezahlt werden kann.

Eine Option ist die einmalige Kapitalauszahlung. Hierbei erhalten die Begünstigten die gesamte Versicherungssumme auf einmal. Dies kann sinnvoll sein, wenn die Begünstigten das Geld für größere Anschaffungen oder Investitionen benötigen.

Eine andere Möglichkeit ist die Auszahlung in Form einer Rente. Hierbei wird die Versicherungssumme in regelmäßigen Zahlungen über einen bestimmten Zeitraum ausgegeben. Diese Option kann für Begünstigte vorteilhaft sein, die eine langfristige finanzielle Absicherung suchen.

Je nach Vertrag kann es auch die Möglichkeit einer Kombination aus Kapitalauszahlung und Rente geben. Zum Beispiel könnten die Begünstigten eine gewisse Summe als einmalige Zahlung erhalten und den Restbetrag als Rente über einen festgelegten Zeitraum.

Es ist wichtig, die individuellen Vereinbarungen der Lebensversicherung zu überprüfen und gegebenenfalls mit den Begünstigten zu besprechen, um die beste Auszahlungsoption im Erbfall zu wählen.

Hinweis: Wenn Sie weitere Informationen zu den Kosten eines Erbscheins für Immobilien benötigen, können Sie unseren Artikel über „Kosten für den Erbschein bei Immobilien“ lesen.

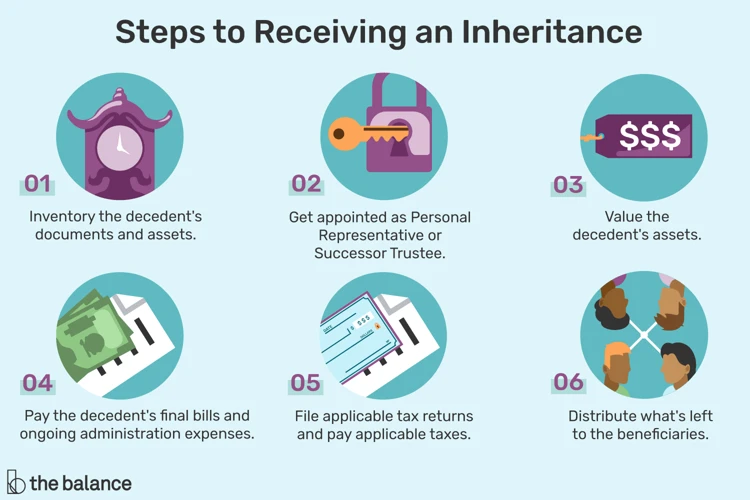

Was tun im Todesfall des Versicherungsnehmers?

Im Todesfall des Versicherungsnehmers gibt es einige wichtige Schritte zu beachten, um die Lebensversicherung ordnungsgemäß abzuwickeln:

1. Benachrichtigung der Versicherungsgesellschaft: Sobald der Todesfall eingetreten ist, sollte die Versicherungsgesellschaft über den Vorfall informiert werden. In der Regel wird dazu eine Sterbeurkunde benötigt.

2. Überprüfung der Versicherungsunterlagen: Es ist ratsam, die Versicherungsunterlagen des Verstorbenen gründlich zu überprüfen, um sicherzugehen, dass alle relevanten Informationen und Begünstigten korrekt angegeben sind.

3. Kontakt mit den Begünstigten: Im Anschluss sollte Kontakt mit den benannten Begünstigten aufgenommen werden. Diese müssen möglicherweise weitere Unterlagen einreichen, um den Anspruch auf die Versicherungssumme geltend zu machen.

4. Klärung der steuerlichen Auswirkungen: Abhängig von der Höhe der Versicherungssumme und den steuerlichen Bestimmungen des Landes kann es zu steuerlichen Auswirkungen kommen. Es ist ratsam, sich hierzu von einem Steuerberater oder einem Fachexperten beraten zu lassen.

5. Berücksichtigung in der Erbmasse: Die Lebensversicherung zählt in der Regel nicht zur Erbmasse und fällt somit nicht in die Verteilung nach dem Testament oder der gesetzlichen Erbfolge. Die Begünstigten erhalten die Versicherungssumme unabhängig von den übrigen erbrechtlichen Regelungen.

Es ist wichtig, sich im Todesfall des Versicherungsnehmers Zeit zu nehmen und alle Formalitäten sorgfältig zu erledigen, um sicherzustellen, dass die Lebensversicherung reibungslos abgewickelt wird und die Begünstigten das Geld erhalten, wie es im Versicherungsvertrag festgelegt ist.

Auswirkungen der Lebensversicherung auf die Erbmasse

Eine Lebensversicherung kann erhebliche Auswirkungen auf die Erbmasse haben. Grundsätzlich gehört die Lebensversicherung nicht zur Erbmasse, da sie an die benannten Begünstigten direkt ausgezahlt wird. Dadurch umgeht die Versicherungssumme den üblichen erbrechtlichen Prozess und steht den Begünstigten unmittelbar zur Verfügung.

Das bedeutet, dass die Lebensversicherung nicht auf die Erben aufgeteilt wird, sondern nur den benannten Begünstigten zugutekommt. Das kann in gewissen Fällen zu Ungerechtigkeiten führen, wenn beispielsweise nur ein einzelnes Familienmitglied als Begünstigter benannt wurde und die anderen Erben leer ausgehen.

Es ist wichtig zu beachten, dass die Lebensversicherung im Rahmen der Erbschaftssteuer berücksichtigt wird. Die Versicherungssumme wird dem steuerpflichtigen Erwerb hinzugerechnet und kann somit Einfluss auf die Höhe der Erbschaftssteuer haben.

Im Erbfall sollten alle Begünstigten und Erben über die Existenz einer Lebensversicherung informiert werden, um mögliche Unklarheiten und Streitigkeiten zu vermeiden. Es kann auch ratsam sein, sich rechtzeitig mit einem Fachexperten wie einem Notar oder Anwalt zu beraten, um die Auswirkungen der Lebensversicherung auf die Erbmasse zu klären und eventuelle Verteilungsfragen zu besprechen.

Fragen und Antworten

1. Wie wird eine Lebensversicherung im Erbfall besteuert?

Die Besteuerung einer Lebensversicherung im Erbfall richtet sich nach den geltenden Erbschaftssteuergesetzen. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie dem Verwandtschaftsverhältnis zwischen dem Versicherungsnehmer und dem Begünstigten, der Versicherungssumme und dem aktuellen Steuersatz. Es ist ratsam, sich diesbezüglich von einem Steuerexperten beraten zu lassen.

2. Wer erbt die Lebensversicherung im Todesfall?

Die Lebensversicherung wird gemäß den Angaben des Versicherungsnehmers an die benannten Begünstigten ausgezahlt. In der Regel sind dies Familienmitglieder, Ehepartner oder Partner in eingetragener Lebenspartnerschaft. Es besteht auch die Möglichkeit, eine natürliche oder juristische Person als Begünstigten zu bestimmen.

3. Kann der Begünstigte einer Lebensversicherung geändert werden?

Ja, in den meisten Fällen kann der Begünstigte einer Lebensversicherung jederzeit durch den Versicherungsnehmer geändert werden. Es ist wichtig, die entsprechenden Änderungen schriftlich bei der Versicherungsgesellschaft einzureichen. Bei gemeinsamen Lebensversicherungen ist die Zustimmung beider Versicherungsnehmer erforderlich.

4. Welche Auszahlungsoptionen gibt es im Erbfall?

Im Erbfall stehen verschiedene Auszahlungsoptionen zur Verfügung. Der Begünstigte kann die Versicherungssumme entweder als Einmalzahlung erhalten oder auf mehrere Raten aufgeteilt bekommen. Eine weitere Möglichkeit besteht darin, die Versicherungssumme als lebenslange Rente auszahlen zu lassen. Die Wahl der Auszahlungsoption hängt von den individuellen Bedürfnissen und finanziellen Zielen des Begünstigten ab.

5. Muss die Lebensversicherung in die Erbmasse einbezogen werden?

Grundsätzlich muss eine Lebensversicherung nicht in die Erbmasse einbezogen werden, da sie außerhalb des Nachlasses steht. Die Versicherungssumme wird direkt an die benannten Begünstigten ausgezahlt. Dies trägt zur flexiblen Verteilung des Vermögens bei und bietet eine zusätzliche finanzielle Absicherung für die Hinterbliebenen.

Beachten Sie jedoch, dass dies allgemeine Informationen sind und es ratsam ist, sich bei rechtlichen Fragen und individuellen Situationen von einem Fachexperten wie einem Rechtsanwalt oder Steuerberater beraten zu lassen.

1. Wie wird eine Lebensversicherung im Erbfall besteuert?

Bei der Besteuerung einer Lebensversicherung im Erbfall müssen verschiedene Aspekte berücksichtigt werden. Grundsätzlich sind Lebensversicherungen steuerfrei, wenn der Begünstigte eine nahe stehende Person ist, wie zum Beispiel der Ehepartner oder die Kinder des Verstorbenen. In diesem Fall fällt keine Erbschafts- oder Schenkungssteuer an.

Anders verhält es sich jedoch, wenn der Begünstigte eine andere Person oder eine juristische Person ist. In solchen Fällen kann eine Erbschafts- oder Schenkungssteuer anfallen, abhängig von den jeweiligen Regelungen im Wohnsitzland des Verstorbenen.

Es ist wichtig anzumerken, dass die steuerlichen Bestimmungen je nach Land und individueller Situation unterschiedlich sein können. Deshalb ist es ratsam, sich von einem Steuerberater oder einer Fachperson beraten zu lassen, um die genauen Steuerpflichten im Erbfall einer Lebensversicherung zu klären.

Mehr Informationen zu den Kosten eines Erbscheins für eine Immobilie finden Sie /kosten-erbschein-immobilie/.

2. Wer erbt die Lebensversicherung im Todesfall?

Im Todesfall des Versicherungsnehmers erben in der Regel die benannten Begünstigten die Lebensversicherung. Der Versicherungsnehmer hat bei Vertragsabschluss die Möglichkeit, bestimmte Personen als Begünstigte zu benennen. Dies können zum Beispiel Ehepartner, Kinder oder andere Familienmitglieder sein. Es ist wichtig, die Begünstigten sorgfältig zu wählen und regelmäßig zu überprüfen, ob die Benennungen den aktuellen Wünschen und Lebensumständen entsprechen.

Es gibt jedoch auch Fälle, in denen keine Benennung von Begünstigten vorgenommen wurde oder diese bereits verstorben sind. In solchen Situationen wird die Lebensversicherung Teil des Nachlasses und unterliegt den gesetzlichen Regelungen zur Erbfolge. Hierbei müssen Erben gemäß den gesetzlichen Vorgaben ermittelt werden, was im Einzelfall komplex sein kann. Es empfiehlt sich daher, im Vorfeld klare Regelungen zu treffen, um Streitigkeiten und Unsicherheiten zu vermeiden.

Wenn Sie weitere Informationen zur Erbfolge und den rechtlichen Aspekten im Todesfall benötigen, können Sie unseren Kostenrechner für Erbscheine verwenden. Dieser unterstützt Sie dabei, die anfallenden Kosten für einen Erbschein abzuschätzen.

3. Kann der Begünstigte einer Lebensversicherung geändert werden?

Ja, es ist möglich, den Begünstigten einer Lebensversicherung zu ändern. Der Versicherungsnehmer kann dies jederzeit tun, solange er noch lebt und die gesetzlichen Bestimmungen sowie die Vertragsbedingungen der Versicherungsgesellschaft eingehalten werden. Um den Begünstigten zu ändern, muss der Versicherungsnehmer eine schriftliche Mitteilung an die Versicherungsgesellschaft senden und den neuen Begünstigten angeben. Es ist ratsam, diese Änderung schriftlich festzuhalten und sich eine Bestätigung von der Versicherungsgesellschaft geben zu lassen.

Es ist wichtig zu beachten, dass Änderungen an der Begünstigung einer Lebensversicherung Auswirkungen auf die erbrechtliche Situation haben können. Wenn beispielsweise der ursprünglich benannte Begünstigte durch einen neuen Begünstigten ersetzt wird, kann dies Auswirkungen auf die Ansprüche der gesetzlichen Erben haben. Daher ist es ratsam, sich vor einer Änderung der Begünstigung professionell beraten zu lassen, um mögliche Konsequenzen für das Erbe zu verstehen.

4. Welche Auszahlungsoptionen gibt es im Erbfall?

Im Erbfall gibt es verschiedene Auszahlungsoptionen für Lebensversicherungen. Die konkrete Möglichkeit der Auszahlung hängt von den vertraglichen Vereinbarungen ab. Hier sind einige der gängigen Optionen:

1. Einmalige Auszahlung: Bei dieser Option wird die gesamte Versicherungssumme auf einmal an die Begünstigten ausgezahlt. Diese können das Geld frei verwenden, beispielsweise zur Begleichung von Schulden oder zur Anlage.

2. Ratenzahlung: Bei dieser Variante wird die Versicherungssumme in regelmäßigen Raten an die Begünstigten ausgezahlt. Dies kann eine sinnvolle Option sein, um das Geld über einen längeren Zeitraum zu nutzen und besser zu verwalten.

3. Rentenauszahlung: Hierbei wird die Versicherungssumme in Form einer monatlichen Rente an die Begünstigten ausgezahlt. Diese Option bietet eine langfristige finanzielle Absicherung und kann insbesondere bei hohen Versicherungssummen vorteilhaft sein.

Es ist wichtig zu beachten, dass die genauen Auszahlungsoptionen von Versicherung zu Versicherung unterschiedlich sein können. Daher sollten die vertraglichen Vereinbarungen genau geprüft und gegebenenfalls mit einem Experten besprochen werden, um die bestmögliche Option im Erbfall zu wählen.

5. Muss die Lebensversicherung in die Erbmasse einbezogen werden?

Ja, grundsätzlich muss eine Lebensversicherung in die Erbmasse einbezogen werden. Das bedeutet, dass die Versicherungssumme und deren Wert zum Zeitpunkt des Erbfalls zur Berechnung des Nachlasses herangezogen werden. Die Auszahlung der Lebensversicherung wird somit als Vermögen des Verstorbenen betrachtet und kann auf die Erbquote der einzelnen Erben Einfluss nehmen.

Es ist wichtig zu beachten, dass die Lebensversicherung jedoch in den meisten Fällen nicht zum Nachlass gehört und daher nicht direkt der Erbengemeinschaft zusteht. Stattdessen wird sie an die benannten Begünstigten ausgezahlt, sofern diese noch am Leben sind. Nur wenn keine Begünstigten benannt wurden oder diese vorverstorben sind, wird die Lebensversicherung Teil des Nachlasses und unterliegt der Verteilung gemäß den gesetzlichen Erbregeln.

Es ist ratsam, eine genaue Auflistung aller Vermögenswerte, einschließlich der Lebensversicherung, zu erstellen und gegebenenfalls rechtzeitig eine Testamentsregelung vorzunehmen, um die gewünschte Verteilung sicherzustellen und eventuelle steuerliche Aspekte zu berücksichtigen. Ein Erbschein kann hierbei behilflich sein, um den Nachweis über das Vorhandensein einer Lebensversicherung zu erbringen. Nutzen Sie gerne unseren /kostenrechner-erbschein/, um die Kosten für einen Erbschein zu berechnen.

Zusammenfassung

In diesem Artikel haben wir alles Wichtige rund um das Thema Lebensversicherung im Erbfall behandelt. Wir haben erklärt, dass eine Lebensversicherung eine Vereinbarung ist, bei der im Todesfall des Versicherungsnehmers eine Geldsumme an die benannten Begünstigten ausbezahlt wird. Dabei gibt es unterschiedliche Arten von Lebensversicherungen, wie z.B. Risikolebensversicherungen, Kapitallebensversicherungen oder fondsgebundene Lebensversicherungen.

Wir haben auch die erbschaftssteuerlichen Aspekte einer Lebensversicherung betrachtet und erläutert, dass diese unter bestimmten Voraussetzungen steuerpflichtig sein kann. Zudem haben wir besprochen, wie die Auszahlungsoptionen im Erbfall gestaltet sein können und wer das Geld aus der Lebensversicherung erbt.

Des Weiteren haben wir die Frage geklärt, ob eine Lebensversicherung in die Erbmasse einbezogen werden muss und welche Auswirkungen sie auf die Verteilung des Erbes haben kann.

Es ist wichtig zu beachten, dass jeder individuelle Fall unterschiedliche rechtliche und steuerliche Aspekte aufweisen kann. Daher empfiehlt es sich, im Erbfall und bei der Planung einer Lebensversicherung im Erbfall professionellen Rat von Fachexperten einzuholen, um sicherzustellen, dass alle Aspekte richtig berücksichtigt werden.

Abschließend können wir festhalten, dass eine Lebensversicherung im Erbfall eine wichtige Rolle spielen kann, um die finanzielle Absicherung der Hinterbliebenen zu gewährleisten. Mit dem Wissen aus diesem Artikel sind Sie bestens informiert und können die richtigen Entscheidungen treffen.

Häufig gestellte Fragen

6. Welche Rolle spielt die erbschaftssteuerliche Behandlung der Lebensversicherung?

Die erbschaftssteuerliche Behandlung der Lebensversicherung ist wichtig, da sie die Höhe der Steuerbelastung für die Begünstigten beeinflusst. Je nach Verwandtschaftsverhältnis kann eine Erbschaftssteuerbefreiung, ein Freibetrag oder eine Steuerpflicht gelten.

7. Kann die Lebensversicherung zur Deckung von Erbschaftssteuern verwendet werden?

Ja, die Auszahlung einer Lebensversicherung kann zur Deckung von Erbschaftssteuern verwendet werden. Allerdings ist dies abhängig von der Höhe der Versicherungssumme und der individuellen Steuersituation.

8. Was passiert, wenn kein Begünstigter benannt wurde?

Wenn kein Begünstigter im Vertrag benannt wurde, wird die Lebensversicherung in der Regel zum Bestandteil der Erbmasse und unterliegt somit der gesetzlichen Erbfolge. Es ist daher empfehlenswert, stets einen Begünstigten zu benennen, um Unsicherheiten zu vermeiden.

9. Können mehrere Personen als Begünstigte einer Lebensversicherung eingesetzt werden?

Ja, es ist möglich, mehrere Personen als Begünstigte einer Lebensversicherung einzusetzen. In diesem Fall wird die Versicherungssumme anteilig auf die Begünstigten aufgeteilt.

10. Kann eine Lebensversicherung auch an eine juristische Person vererbt werden?

Ja, eine Lebensversicherung kann auch an eine juristische Person, wie beispielsweise eine Stiftung, vererbt werden. Hier gelten jedoch spezielle Regelungen und es ist ratsam, sich rechtzeitig über die Bedingungen und Steuerfolgen zu informieren.