Zusammenfassung

- Einführung in die Lebensversicherung im Todesfall

- Wie funktioniert eine Lebensversicherung im Todesfall?

- Wann zahlt eine Lebensversicherung im Todesfall aus?

- Welche Arten von Lebensversicherungen im Todesfall gibt es?

- Vor- und Nachteile einer Lebensversicherung im Todesfall

- Lebensversicherung im Todesfall kündigen oder verkaufen?

- Lebensversicherung im Todesfall als Erbe

- Alternativen zur Lebensversicherung im Todesfall

- Zusätzliche Versicherungen für den Todesfall

- Tipps und Ratschläge zur Lebensversicherung im Todesfall

- Rechtliche Aspekte und Bedingungen einer Lebensversicherung im Todesfall

- FAQs zur Lebensversicherung im Todesfall

- Zusammenfassung

- Häufig gestellte Fragen

- Verweise

Einführung in die Lebensversicherung im Todesfall

Die Lebensversicherung im Todesfall ist eine Art Versicherung, bei der im Falle des Todes des Versicherungsnehmers eine bestimmte Leistung an die begünstigten Personen ausgezahlt wird. Es handelt sich dabei um eine wichtige Versicherung, um finanzielle Sicherheit für die Hinterbliebenen zu gewährleisten. In diesem Artikel erfahren Sie alles, was Sie über die Lebensversicherung im Todesfall wissen müssen.

Neben der finanziellen Absicherung stellt die Lebensversicherung im Todesfall auch sicher, dass die Hinterbliebenen in einer schwierigen Zeit nicht mit finanziellen Belastungen konfrontiert werden. Es ist wichtig zu verstehen, wie diese Art der Versicherung funktioniert, wann sie auszahlt und welche Arten von Lebensversicherungen im Todesfall es gibt.

Zu den weiteren Themen, die in diesem Artikel behandelt werden, gehören die Vor- und Nachteile einer Lebensversicherung im Todesfall, die Möglichkeit, die Versicherung zu kündigen oder zu verkaufen, sowie alternative Versicherungsoptionen. Es werden auch Tipps und Ratschläge zur Lebensversicherung im Todesfall gegeben, sowie rechtliche Aspekte und häufig gestellte Fragen beantwortet.

Es ist wichtig, sich bewusst zu sein, dass eine Lebensversicherung im Todesfall bestimmte Bedingungen und Ausschlüsse haben kann. Daher sollten Sie die Formalitäten und Dokumentationen sorgfältig prüfen und sicherstellen, dass Sie die Versicherungspolice vollständig verstehen.

Insgesamt bietet die Lebensversicherung im Todesfall wichtige finanzielle Sicherheit für die Hinterbliebenen und kann in schwierigen Zeiten eine große Unterstützung sein. Es lohnt sich daher, die verschiedenen Aspekte dieser Versicherung zu verstehen und die richtige Versicherungslösung für Ihre individuellen Bedürfnisse zu finden.

Wie funktioniert eine Lebensversicherung im Todesfall?

Die Lebensversicherung im Todesfall funktioniert auf folgende Weise:

1. Abschluss einer Lebensversicherung im Todesfall: Der Versicherungsnehmer schließt eine Lebensversicherung ab, in der er einen begünstigten Empfänger benennt, der im Falle seines Todes die Versicherungssumme erhalten soll.

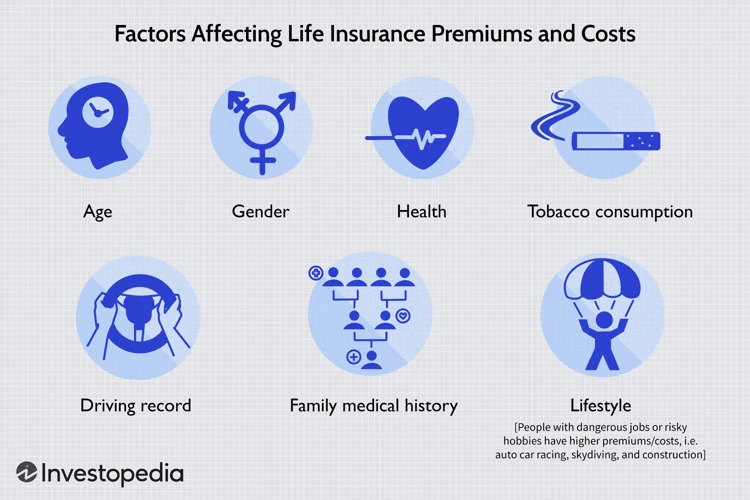

2. Beitragszahlung: Der Versicherungsnehmer zahlt regelmäßig Beiträge an die Versicherungsgesellschaft. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie dem Alter und dem Gesundheitszustand des Versicherungsnehmers sowie der gewählten Versicherungssumme.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Versicherungsschutz im Todesfall: Im Falle des Todes des Versicherungsnehmers zahlt die Versicherungsgesellschaft die vereinbarte Versicherungssumme an den begünstigten Empfänger aus. Diese Auszahlung dient dazu, die finanzielle Sicherheit der Hinterbliebenen zu gewährleisten.

4. Steuerliche Aspekte: In der Regel sind die Leistungen aus einer Lebensversicherung im Todesfall steuerfrei. Es gibt jedoch bestimmte Ausnahmen und Besonderheiten, daher ist es ratsam, sich bei Bedarf über die steuerliche Behandlung zu informieren (Link: Versicherungsleistung steuerfrei).

5. Vertragslaufzeit: Eine Lebensversicherung im Todesfall hat in der Regel eine bestimmte Vertragslaufzeit. Wenn der Versicherungsnehmer während dieser Zeit verstirbt, erfolgt die Auszahlung gemäß den vertraglichen Vereinbarungen.

Es ist wichtig, dass der Versicherungsnehmer die Vertragsbedingungen und Ausschlüsse sorgfältig liest und versteht. Zudem können individuelle Faktoren wie Vorerkrankungen oder Risikofaktoren Einfluss auf die Beitragshöhe haben. Bei Fragen oder Unsicherheiten ist es ratsam, sich an einen Versicherungsberater zu wenden (Link: VBU Berlin).

Insgesamt bietet die Lebensversicherung im Todesfall finanziellen Schutz für die Hinterbliebenen und stellt sicher, dass sie im Falle des Todes des Versicherungsnehmers eine finanzielle Unterstützung erhalten, um z.B. Bestattungskosten oder laufende Ausgaben zu decken.

Wann zahlt eine Lebensversicherung im Todesfall aus?

Die Auszahlung einer Lebensversicherung im Todesfall erfolgt, wie der Name schon sagt, im Falle des Todes des Versicherungsnehmers. Sobald der Todesfall eintritt, sollten die Hinterbliebenen den Versicherungsfall bei der Versicherungsgesellschaft melden. Die Auszahlung der Versicherungssumme erfolgt in der Regel nach Vorlage der erforderlichen Dokumente und der Überprüfung des Versicherungsanspruchs. Es können bestimmte Fristen für die Meldung des Todesfalls und die Beantragung der Leistung gelten, daher ist es wichtig, die Formalitäten zeitnah zu erledigen. Dabei kann es auch relevant sein, ob der Todesfall aufgrund einer Unfallursache erfolgt ist, da in einigen Fällen die Gliedertaxe für die Berechnung der Versicherungsleistung herangezogen wird (Link: Gliedertaxe Finger). Es ist ratsam, sich in solchen Fällen an die Versicherungsgesellschaft zu wenden und alle erforderlichen Schritte und Unterlagen zur Auszahlung der Lebensversicherung im Todesfall zu besprechen.

1. Begünstigte Personen

Begünstigte Personen sind diejenigen, die im Falle des Todes des Versicherungsnehmers die Versicherungssumme erhalten. Es ist wichtig, die begünstigten Personen sorgfältig zu benennen, um sicherzustellen, dass das Geld an die richtigen Personen geht.

Hier sind einige wichtige Punkte zu beachten, wenn es um begünstigte Personen bei einer Lebensversicherung im Todesfall geht:

– Benennung der Begünstigten: Der Versicherungsnehmer hat das Recht, die begünstigten Personen zu benennen. Dies kann zum Beispiel der Ehepartner, die Kinder oder andere nahe Verwandte sein. Es ist wichtig, die Namen der begünstigten Personen in der Versicherungspolice korrekt anzugeben.

– Mehrere Begünstigte: Es besteht auch die Möglichkeit, mehrere begünstigte Personen zu benennen. In solchen Fällen wird die Versicherungssumme üblicherweise entsprechend aufgeteilt. Es kann jedoch auch möglich sein, einen bestimmten Prozentsatz für jeden Begünstigten festzulegen.

– Änderung der Begünstigten: Der Versicherungsnehmer kann die begünstigten Personen jederzeit ändern. Es ist ratsam, diese Änderungen schriftlich bei der Versicherungsgesellschaft einzureichen, um sicherzustellen, dass die aktuellen Wünsche dokumentiert sind.

– Wichtigkeit der Aktualität: Es ist äußerst wichtig, sicherzustellen, dass die benannten begünstigten Personen immer aktuell sind. Dies kann insbesondere nach einer Scheidung, einer Heirat oder dem Tod eines begünstigten Empfängers relevant sein.

– Rückfallklausel: Falls der benannte begünstigte Empfänger zum Zeitpunkt der Auszahlung bereits verstorben ist, kann die Versicherungsgesellschaft eine Rückfallklausel haben. Diese Klausel besagt, dass die Versicherungssumme dann an die nächste Person in der Erbfolge geht.

Es ist empfehlenswert, bei der Benennung der begünstigten Personen sorgfältig vorzugehen und gegebenenfalls juristischen Rat einzuholen, um sicherzustellen, dass die eigenen Wünsche bezüglich der Versicherungsauszahlung erfüllt werden.

2. Formalitäten und Dokumentation

Bei einer Lebensversicherung im Todesfall sind bestimmte Formalitäten und Dokumentationen zu beachten. Hier sind wichtige Punkte, die Sie wissen sollten:

1. Versicherungspolice: Es ist wichtig, die Versicherungspolice sorgfältig aufzubewahren und sicherzustellen, dass sie im Todesfall leicht zugänglich ist. Die Versicherungspolice enthält alle relevanten Informationen über den Versicherungsvertrag und die Begünstigten.

2. Meldung des Todesfalls: Im Falle des Todes des Versicherungsnehmers müssen die Hinterbliebenen den Todesfall der Versicherungsgesellschaft melden. Dabei müssen sie in der Regel den Tod des Versicherungsnehmers nachweisen, beispielsweise durch eine Sterbeurkunde.

3. Kontakt mit der Versicherungsgesellschaft: Nach der Meldung des Todesfalls sollten die Hinterbliebenen Kontakt mit der Versicherungsgesellschaft aufnehmen, um den weiteren Ablauf zu besprechen. Die Versicherungsgesellschaft wird in der Regel weitere Unterlagen und Informationen anfordern, um die Auszahlung zu bearbeiten.

4. Begünstigte Personen: Die Versicherungsgesellschaft benötigt Informationen zu den begünstigten Personen, die im Todesfall die Versicherungssumme erhalten sollen. Es ist wichtig, die genaue Identität und Kontaktdaten der Begünstigten anzugeben, um eine reibungslose Auszahlung zu gewährleisten.

5. Dokumentation: Es kann sein, dass die Versicherungsgesellschaft zusätzliche Dokumente und Formulare anfordert, wie zum Beispiel eine Vollmacht oder eine Erklärung zum Nachweis der Berechtigung der Begünstigten. Es ist ratsam, diese Dokumente sorgfältig auszufüllen und einzureichen, um Verzögerungen bei der Auszahlung zu vermeiden.

Es ist am besten, frühzeitig alle erforderlichen Formalitäten und Dokumentationen im Zusammenhang mit einer Lebensversicherung im Todesfall zu klären, um den Prozess so reibungslos wie möglich zu gestalten. Bei Fragen oder Unklarheiten können sich die Hinterbliebenen an die Versicherungsgesellschaft oder an einen Versicherungsberater wenden.

3. Todesursachen und Ausschlüsse

Bei einer Lebensversicherung im Todesfall gibt es bestimmte Todesursachen und Ausschlüsse, die beachtet werden sollten:

1. Ausschlüsse: In der Versicherungspolice können bestimmte Ausschlüsse festgelegt sein, die Situationen oder Todesursachen umfassen, für die der Versicherungsschutz nicht greift. Zu den möglichen Ausschlüssen zählen beispielsweise Selbsttötung in den ersten Versicherungsjahren oder der Tod durch Kriegshandlungen. Es ist wichtig, die Versicherungspolice genau zu prüfen, um diese Ausschlüsse zu kennen.

2. Gesundheitsfragen: Bei Vertragsabschluss müssen möglicherweise Gesundheitsfragen beantwortet werden. Je nach den Gesundheitsinformationen des Versicherungsnehmers können bestimmte Todesursachen ausgeschlossen oder höhere Beiträge verlangt werden. Es ist wichtig, bei der Beantwortung ehrlich und genau zu sein, um den Versicherungsschutz nicht zu gefährden.

3. Risikobewertung: Die Versicherungsgesellschaft bewertet das individuelle Risiko des Versicherungsnehmers im Hinblick auf mögliche Todesursachen. Hierbei spielen Faktoren wie Alter, Gesundheitszustand, Lebensstil und Beruf eine Rolle. Je nach Risikobewertung können die Prämien entsprechend angepasst werden.

4. Nachversicherungsgarantie: Bei einigen Lebensversicherungen im Todesfall besteht die Möglichkeit einer Nachversicherungsgarantie. Das bedeutet, dass der Versicherungsnehmer zu bestimmten Ereignissen oder Zeitpunkten, wie z.B. Heirat oder Geburt eines Kindes, die Versicherungssumme erhöhen kann, ohne erneute Gesundheitsfragen beantworten zu müssen.

Es ist wichtig, dass der Versicherungsnehmer die Vertragsbedingungen und Ausschlüsse genau kennt und versteht. Bei Fragen oder Unklarheiten sollten Sie sich an Ihren Versicherungsexperten wenden, um sicherzustellen, dass der Versicherungsschutz Ihren individuellen Bedürfnissen entspricht.

Welche Arten von Lebensversicherungen im Todesfall gibt es?

Es gibt verschiedene Arten von Lebensversicherungen im Todesfall, die je nach individuellen Bedürfnissen und Zielen gewählt werden können. Hier sind drei gängige Arten von Lebensversicherungen im Todesfall:

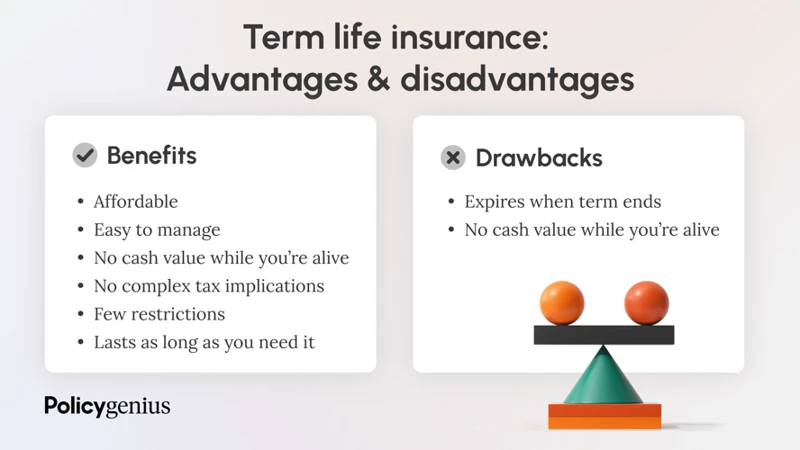

1. Risikolebensversicherung: Bei einer Risikolebensversicherung wird eine vereinbarte Versicherungssumme nur im Todesfall des Versicherungsnehmers ausgezahlt. Diese Art der Versicherung bietet einen reinen Todesfallschutz und ist in der Regel preiswerter als andere Lebensversicherungen.

2. Kapitallebensversicherung: Eine Kapitallebensversicherung kombiniert den Todesfallschutz mit einem Kapitalaufbau. Hierbei werden regelmäßig Beiträge gezahlt, die sowohl für den Todesfallschutz als auch für eine spätere Auszahlung verwendet werden können. Diese Art der Versicherung kann als zusätzliche Altersvorsorge dienen.

3. Sterbegeldversicherung: Eine Sterbegeldversicherung ist speziell darauf ausgerichtet, die Kosten einer Bestattung zu decken. Im Falle des Todes des Versicherungsnehmers wird eine vereinbarte Versicherungssumme an die Hinterbliebenen ausgezahlt. Diese Versicherung bietet finanzielle Unterstützung bei Bestattungs- und Beerdigungskosten.

Es ist wichtig, bei der Wahl der richtigen Lebensversicherung im Todesfall individuelle Bedürfnisse, finanzielle Situation und Ziele zu berücksichtigen. Eine genaue Betrachtung der verschiedenen Arten von Lebensversicherungen kann helfen, die passende Lösung zu finden.

1. Risikolebensversicherung

Eine Risikolebensversicherung ist eine spezielle Art von Lebensversicherung im Todesfall, die sich hauptsächlich auf den finanziellen Schutz der Hinterbliebenen konzentriert. Hier sind einige wichtige Informationen zur Risikolebensversicherung:

1. Versicherungssumme: Bei einer Risikolebensversicherung wird eine bestimmte Versicherungssumme festgelegt, die im Todesfall des Versicherungsnehmers an die begünstigten Personen ausgezahlt wird.

2. Beitragshöhe: Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie dem Alter, dem Gesundheitszustand und dem Beruf des Versicherungsnehmers. Je höher das Risiko eines vorzeitigen Ablebens, desto höher in der Regel die Beiträge.

3. Laufzeit: Die Risikolebensversicherung wird für eine bestimmte Laufzeit abgeschlossen, beispielsweise für 10, 20 oder 30 Jahre. Im Falle eines Todesfalls während dieser Laufzeit erhalten die Hinterbliebenen die vereinbarte Versicherungssumme.

4. Verwendungszweck: Die Versicherungssumme einer Risikolebensversicherung kann für verschiedene Zwecke verwendet werden, wie z.B. zur Begleichung von Schulden, der Absicherung des Ehepartners oder der finanziellen Unterstützung der Kinder.

Es ist wichtig zu beachten, dass eine Risikolebensversicherung keinen Sparanteil hat. Das bedeutet, dass es keinen Rückkaufswert oder eine Kapitalbildung gibt. Die Versicherungsprämien dienen ausschließlich der Absicherung im Todesfall.

Eine Risikolebensversicherung kann für Personen sinnvoll sein, die finanzielle Verpflichtungen haben, wie z.B. Hypotheken oder Kredite, und sicherstellen möchten, dass ihre Hinterbliebenen in solchen Fällen nicht mit finanziellen Schwierigkeiten konfrontiert werden.

Es ist ratsam, die verschiedenen Angebote sorgfältig zu vergleichen, um die passende Risikolebensversicherung mit einer angemessenen Versicherungssumme und Beiträgen zu finden. Ein unabhängiger Versicherungsberater kann dabei helfen, die individuellen Bedürfnisse zu berücksichtigen und die richtige Entscheidung zu treffen.

2. Kapitallebensversicherung

Bei einer Kapitallebensversicherung handelt es sich um eine Art Lebensversicherung im Todesfall, die zusätzlich zur Absicherung der Hinterbliebenen auch eine Sparkomponente umfasst. Im Gegensatz zur Risikolebensversicherung, bei der nur im Todesfall eine Auszahlung erfolgt, bietet die Kapitallebensversicherung eine kombinierte Absicherung.

Hier sind einige wichtige Aspekte einer Kapitallebensversicherung:

1. Todesfallleistung: Im Falle des Todes des Versicherungsnehmers wird die vereinbarte Versicherungssumme an die begünstigten Personen ausgezahlt. Diese Summe kann dazu dienen, die finanzielle Sicherheit der Hinterbliebenen zu gewährleisten.

2. Sparanteil: Ein bestimmter Teil der gezahlten Beiträge dient dazu, Kapital anzusammeln. Dieses Kapital wird verzinst und kann nach Ablauf einer bestimmten Vertragslaufzeit oder bei vorzeitiger Kündigung der Versicherung an den Versicherungsnehmer ausgezahlt werden.

3. Flexibilität: Bei einer Kapitallebensversicherung besteht oft die Möglichkeit, die Beiträge anzupassen oder zusätzliche Leistungen, wie z.B. eine Berufsunfähigkeitsversicherung, einzuschließen. Dies bietet eine gewisse Flexibilität, um die Versicherung den individuellen Bedürfnissen anzupassen.

4. Steuerliche Aspekte: Die steuerliche Behandlung von Kapitallebensversicherungen kann komplex sein. Im Allgemeinen sind die Todesfallleistungen steuerfrei, jedoch können die Auszahlungen aus dem angesparten Kapital steuerpflichtig sein. Es ist ratsam, sich bei Bedarf über die steuerliche Behandlung individuell zu informieren.

5. Vertragslaufzeit: Eine Kapitallebensversicherung hat in der Regel eine festgelegte Vertragslaufzeit, in der regelmäßige Beiträge gezahlt werden. Nach Ablauf dieser Laufzeit kann das angesparte Kapital ausgezahlt oder die Versicherung fortgesetzt werden.

Es ist wichtig, die Bedingungen und Konditionen einer Kapitallebensversicherung sorgfältig zu prüfen und sich bei Bedarf von einem Versicherungsberater beraten zu lassen. Jeder Versicherer kann unterschiedliche Produkte und Optionen anbieten, daher lohnt es sich, verschiedene Angebote zu vergleichen, um die passende Kapitallebensversicherung zu finden.

3. Sterbegeldversicherung

Die Sterbegeldversicherung ist eine spezielle Art der Lebensversicherung im Todesfall, die darauf abzielt, die Kosten für die Bestattung und die damit verbundenen Ausgaben zu decken. Hier sind einige wichtige Informationen zur Sterbegeldversicherung:

– Versicherungssumme: Bei einer Sterbegeldversicherung handelt es sich üblicherweise um kleinere Versicherungssummen im Vergleich zu anderen Lebensversicherungen. Die Versicherungssumme wird im Voraus festgelegt und dient dazu, die anfallenden Bestattungskosten zu decken.

– Keine Gesundheitsprüfung: In den meisten Fällen erfordert die Sterbegeldversicherung keine umfangreiche Gesundheitsprüfung. Dies ermöglicht auch Menschen mit Vorerkrankungen den Abschluss einer solchen Versicherung.

– Laufzeit: Die Sterbegeldversicherung hat in der Regel eine begrenzte Laufzeit. Nach Ablauf dieser Zeit erfolgt keine weitere Beitragszahlung, und die Versicherungsleistung bleibt bis zum Tod des Versicherungsnehmers erhalten.

– Verwendungszweck der Versicherungssumme: Die Versicherungssumme wird nach dem Todesfall des Versicherungsnehmers an die Hinterbliebenen ausgezahlt. Sie können das Geld verwenden, um die Bestattungskosten zu decken, wie z.B. Sarg, Grabstein, Friedhofsgebühren oder andere Ausgaben, die mit der Bestattung zusammenhängen.

– Beitragshöhe: Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie dem Eintrittsalter des Versicherungsnehmers und der gewählten Versicherungssumme. Es ist wichtig, dass der Versicherungsnehmer die Beiträge regelmäßig bezahlt, um den Versicherungsschutz aufrechtzuerhalten.

Die Sterbegeldversicherung bietet eine einfache Möglichkeit, sich finanziell auf die eigenen Bestattungskosten vorzubereiten und die Hinterbliebenen zu entlasten. Es ist ratsam, verschiedene Angebote und Versicherungsgesellschaften zu vergleichen, um die beste Option zu finden, die den individuellen Bedürfnissen entspricht.

Vor- und Nachteile einer Lebensversicherung im Todesfall

Eine Lebensversicherung im Todesfall bietet sowohl Vor- als auch Nachteile. Zu den Vorteilen zählt, dass sie finanzielle Sicherheit für die Hinterbliebenen bietet. Im Falle des Todes des Versicherungsnehmers wird eine vereinbarte Versicherungssumme ausgezahlt, um Bestattungskosten oder laufende Ausgaben zu decken. Zudem sind die Leistungen in der Regel steuerfrei. Allerdings gibt es auch einige Nachteile. Zum einen sind die Beiträge meist relativ hoch, insbesondere bei älteren oder gesundheitlich vorbelasteten Personen. Zudem kann es bestimmte Ausschlüsse oder Einschränkungen geben, beispielsweise wenn der Tod durch eine bestimmte Todesursache eintritt. Es ist daher wichtig, die Vertragsbedingungen sorgfältig zu prüfen und gegebenenfalls alternative Versicherungsformen in Betracht zu ziehen.

1. Vorteile

Es gibt verschiedene Vorteile einer Lebensversicherung im Todesfall:

1. Finanzielle Absicherung: Eine Lebensversicherung im Todesfall bietet finanziellen Schutz für die Hinterbliebenen. Im Falle des Todes des Versicherungsnehmers erhalten sie eine vorab vereinbarte Versicherungssumme. Diese Auszahlung kann genutzt werden, um Bestattungskosten zu decken, laufende Ausgaben zu bezahlen oder finanzielle Verpflichtungen zu erfüllen.

2. Erhalt des Lebensstandards: Die Versicherungssumme aus der Lebensversicherung im Todesfall soll sicherstellen, dass die Hinterbliebenen ihren gewohnten Lebensstandard aufrechterhalten können. Dies kann besonders wichtig sein, wenn der Verstorbene das Haupt- oder Alleinverdiener der Familie war.

3. Flexibilität bei der Verwendung: Die Hinterbliebenen können frei entscheiden, wie sie die Versicherungssumme nutzen möchten. Sie können damit beispielsweise Hypotheken oder andere Schulden abbezahlen, die Ausbildung der Kinder finanzieren oder eine finanzielle Reserve für zukünftige Bedürfnisse aufbauen.

4. Steuerliche Vorteile: In der Regel sind die Leistungen aus einer Lebensversicherung im Todesfall steuerfrei. Dies bedeutet, dass die Hinterbliebenen die Versicherungssumme in vollem Umfang erhalten, ohne dass sie Steuern zahlen müssen. Es ist wichtig, die individuellen steuerlichen Bestimmungen zu beachten.

5. Frieden für die Hinterbliebenen: Eine Lebensversicherung im Todesfall kann den Hinterbliebenen Sicherheit und Frieden geben, da sie sich keine Sorgen um finanzielle Belastungen machen müssen. Dies kann helfen, den Trauerprozess zu erleichtern und ihnen Zeit geben, sich auf die Bewältigung des Verlustes zu konzentrieren.

Es ist jedoch wichtig zu beachten, dass es auch einige Nachteile gibt, die bei der Entscheidung für eine Lebensversicherung im Todesfall berücksichtigt werden sollten. Diese Nachteile werden im nächsten Abschnitt behandelt.

2. Nachteile

Die Lebensversicherung im Todesfall hat auch einige Nachteile, die berücksichtigt werden sollten:

1. Hohe Kosten: Eine Lebensversicherung im Todesfall kann mitunter hohe Kosten verursachen. Die Beiträge sind in der Regel höher als bei anderen Versicherungsarten, da hier ein hohes Risiko für die Versicherungsgesellschaft besteht.

2. Nicht abhängig von Versicherungsbedarf: Manche Personen haben möglicherweise keinen Bedarf an einer Lebensversicherung im Todesfall. Zum Beispiel wenn sie keine Hinterbliebenen haben, deren finanzielle Sicherheit gewährleistet werden muss. In solchen Fällen können die Beiträge für die Versicherung als unnötige Belastung empfunden werden.

3. Keine Auszahlung bei bestimmten Todesursachen: Es gibt bestimmte Todesursachen, die von den Versicherungen nicht abgedeckt werden. Dazu gehören oft Selbstmord oder Todesfälle aufgrund von Krieg oder bestimmten Risikosportarten. Es ist wichtig, sich über diese Ausschlüsse zu informieren.

4. Keine Kapitalbildung: Im Gegensatz zur Kapitallebensversicherung, bei der man eine Art Sparplan hat, baut die Lebensversicherung im Todesfall kein Geld an. Wenn keine Leistung im Todesfall erfolgt, gehen die Beiträge verloren.

5. Kündigung und Verkauf: Eine gekündigte Lebensversicherung im Todesfall kann mit Verlusten verbunden sein. Dies gilt sowohl für vorzeitige Kündigungen als auch für den Verkauf der Police.

Es ist wichtig, die Vor- und Nachteile einer Lebensversicherung im Todesfall sorgfältig abzuwägen und zu prüfen, ob sie zu den individuellen Bedürfnissen passt. Bei Unsicherheit oder Fragen ist es ratsam, einen Versicherungsberater zu konsultieren.

Lebensversicherung im Todesfall kündigen oder verkaufen?

Die Entscheidung, eine Lebensversicherung im Todesfall zu kündigen oder zu verkaufen, sollte gut überlegt sein. Hier sind einige Aspekte zu beachten:

1. Kündigung der Lebensversicherung: Eine Lebensversicherung im Todesfall kann gekündigt werden, wenn der Versicherungsnehmer nicht mehr an der Versicherungspolice festhalten möchte. Es ist wichtig zu beachten, dass bei einer vorzeitigen Kündigung möglicherweise nur ein reduzierter Rückkaufswert ausgezahlt wird.

2. Verkauf der Lebensversicherung: Eine Alternative zur Kündigung ist der Verkauf der Lebensversicherung. Dabei verkauft der Versicherungsnehmer seine Police an ein Unternehmen oder einen Investor, der ihm dafür einen vereinbarten Betrag zahlt. Der Verkauf der Lebensversicherung kann eine attraktive Option sein, wenn der Versicherungsnehmer dringend Bargeld benötigt oder die Versicherungspolice nicht mehr benötigt.

3. Vor- und Nachteile: Ein Vorteil der Kündigung oder des Verkaufs einer Lebensversicherung im Todesfall ist, dass der Versicherungsnehmer sofort Zugang zu Geld erhält. Es gibt jedoch auch Nachteile zu beachten, wie z.B. den Verlust des Versicherungsschutzes und mögliche finanzielle Einbußen.

4. Beratung einholen: Bevor eine Entscheidung getroffen wird, ist es ratsam, sich von einem Versicherungsberater oder einem Finanzexperten beraten zu lassen. Diese Fachleute können helfen, die individuellen Umstände zu bewerten und die Vor- und Nachteile einer Kündigung oder eines Verkaufs abzuwägen.

Es ist wichtig, die Vertragsbedingungen der Lebensversicherung und mögliche Auswirkungen auf den Versicherungsschutz genau zu prüfen, bevor eine Entscheidung getroffen wird. Jeder Fall ist individuell, und eine professionelle Beratung kann dabei helfen, die beste Vorgehensweise zu ermitteln.

Lebensversicherung im Todesfall als Erbe

Eine Lebensversicherung im Todesfall kann in bestimmten Fällen auch als Teil des Erbes betrachtet werden. Hier sind einige wichtige Punkte in Bezug auf die Lebensversicherung im Todesfall als Erbe:

1. Begünstigte Personen: Diejenigen, die im Versicherungsvertrag als begünstigte Personen benannt sind, erhalten die Auszahlung der Lebensversicherung im Todesfall. Diese Personen können vom Versicherungsnehmer vorab festgelegt oder nachträglich geändert werden. Es ist wichtig, dass der Versicherungsnehmer die Begünstigten sorgfältig wählt und sicherstellt, dass die entsprechenden Informationen in der Versicherungspolice korrekt sind.

2. Testamentarische Verfügung: Der Versicherungsnehmer kann auch in seinem Testament die Verteilung der Lebensversicherungssumme festlegen. Wenn der Versicherungsnehmer keine begünstigten Personen benannt hat oder diese vor ihm verstorben sind, kann die Versicherungssumme gemäß den Anweisungen im Testament verteilt werden. Es ist ratsam, professionelle rechtliche Beratung in Anspruch zu nehmen, um sicherzustellen, dass das Testament rechtskräftig ist und den eigenen Wünschen entspricht.

3. Erbschaftssteuer: Die Auszahlung einer Lebensversicherung im Todesfall kann unter bestimmten Umständen der Erbschaftssteuer unterliegen. Die Höhe der Steuer hängt von verschiedenen Faktoren wie dem Verwandtschaftsverhältnis zum Verstorbenen und dem Wert des Erbes ab. Es ist ratsam, sich bei einem Steuerberater oder einem Anwalt über die genauen steuerlichen Auswirkungen zu informieren.

4. Auszahlungsmodalitäten: Die Auszahlung der Lebensversicherung im Todesfall erfolgt in der Regel relativ zügig nach Vorlage der erforderlichen Unterlagen und Dokumente. Es ist wichtig, dass die Hinterbliebenen über die erforderlichen Schritte informiert sind und die Versicherungsgesellschaft rechtzeitig kontaktieren, um den Auszahlungsprozess einzuleiten.

Es ist ratsam, im Falle eines Erbfalls professionelle rechtliche Unterstützung in Anspruch zu nehmen, um sicherzustellen, dass alle erforderlichen Schritte korrekt durchgeführt werden. Zudem sollten die begünstigten Personen über ihre Rechte und Ansprüche informiert sein, um die Auszahlung der Lebensversicherung im Todesfall zu erhalten, die ihnen zusteht.

Alternativen zur Lebensversicherung im Todesfall

Es gibt verschiedene alternative Versicherungsmöglichkeiten zur Lebensversicherung im Todesfall, die je nach individuellen Bedürfnissen und finanziellen Zielen in Betracht gezogen werden können:

1. Unfallversicherung: Eine Unfallversicherung bietet finanziellen Schutz im Falle eines Unfalls, unabhängig davon, ob es zum Todesfall führt oder nicht. Sie kann eine zusätzliche finanzielle Absicherung bieten, insbesondere wenn der Todesfall auf einen Unfall zurückzuführen ist.

2. Berufsunfähigkeitsversicherung: Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente aus, wenn der Versicherungsnehmer aufgrund von Krankheit oder Unfall dauerhaft seinen Beruf nicht mehr ausüben kann. Diese Versicherung kann helfen, Einkommensverluste zu kompensieren und den Lebensstandard aufrechtzuerhalten.

3. Hinterbliebenenrente: Eine Hinterbliebenenrente ist eine staatliche Leistung, die Witwen, Witwern oder Waisen nach dem Tod des Versorgers gewährt wird. Sie kann eine finanzielle Unterstützung bieten, insbesondere wenn keine Lebensversicherung vorhanden ist.

4. Spar- und Investmentprodukte: Statt einer Lebensversicherung im Todesfall können auch andere Finanzprodukte wie Sparpläne, Investmentfonds oder Aktien in Betracht gezogen werden. Diese ermöglichen es, langfristig Vermögen aufzubauen und von möglichen Renditen zu profitieren.

5. Testament und Erbvertrag: Eine weitere Möglichkeit, eine finanzielle Absicherung im Todesfall zu gewährleisten, ist die Erstellung eines Testaments oder eines Erbvertrags. So können Vermögenswerte und finanzielle Angelegenheiten entsprechend den individuellen Wünschen geregelt werden.

Es ist ratsam, sich von einem Versicherungsberater oder einem Anwalt beraten zu lassen, um die geeignete Alternative zur Lebensversicherung im Todesfall zu finden. Jeder individuelle Fall ist einzigartig und erfordert eine individuelle Betrachtung, um die bestmögliche finanzielle Sicherheit zu gewährleisten.

Zusätzliche Versicherungen für den Todesfall

Es gibt zusätzlich zur Lebensversicherung im Todesfall auch andere Versicherungen, die im Todesfall Schutz bieten können. Diese zusätzlichen Versicherungen können dazu dienen, die finanzielle Sicherheit der Hinterbliebenen weiter zu stärken. Hier sind einige Beispiele für solche Versicherungen:

1. Unfallversicherung: Eine Unfallversicherung bietet finanziellen Schutz im Falle eines Unfalls, der zum Tod des Versicherungsnehmers führt. Sie zahlt eine vereinbarte Summe an die Hinterbliebenen aus. Es ist wichtig zu beachten, dass eine Unfallversicherung sich von einer Lebensversicherung unterscheidet und auch bei anderen Unfallfolgen leisten kann.

2. Berufsunfähigkeitsversicherung: Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente aus, wenn der Versicherungsnehmer aufgrund einer Krankheit oder eines Unfalls dauerhaft berufsunfähig wird. Im Todesfall gewährt diese Versicherung oft eine einmalige Kapitalzahlung an die Hinterbliebenen.

3. Risikolebensversicherung: Die Risikolebensversicherung ähnelt der Lebensversicherung im Todesfall. Sie bietet jedoch einen reinen Todesfallschutz ohne Sparanteil. Die Beiträge für eine Risikolebensversicherung sind in der Regel niedriger als bei anderen Lebensversicherungen.

4. Sterbegeldversicherung: Eine Sterbegeldversicherung ist eine spezielle Form der Lebensversicherung, die speziell zur Deckung der Bestattungskosten dient. Die Hinterbliebenen erhalten eine vereinbarte Summe, die für die Organisation und Durchführung der Beerdigung verwendet werden kann.

Diese zusätzlichen Versicherungen können je nach individuellen Bedürfnissen und finanziellen Möglichkeiten interessant sein. Es ist ratsam, alle Optionen sorgfältig zu prüfen und sich bei Bedarf von einem Versicherungsberater beraten zu lassen.

Es ist wichtig zu beachten, dass Versicherungen unterschiedliche Bedingungen und Ausschlüsse haben können, die im Detail geprüft werden sollten. Zudem kann es sinnvoll sein, die verschiedenen Versicherungen zu vergleichen, um die passende Option zu finden, die den individuellen Bedürfnissen am besten entspricht.

Tipps und Ratschläge zur Lebensversicherung im Todesfall

Hier sind einige nützliche Tipps und Ratschläge zur Lebensversicherung im Todesfall, die Sie beachten sollten:

1. Überprüfen Sie Ihre Bedürfnisse: Bevor Sie eine Lebensversicherung im Todesfall abschließen, sollten Sie Ihre individuellen Bedürfnisse und finanziellen Ziele sorgfältig bewerten. Überlegen Sie, wie viel Versicherungsschutz Ihre Hinterbliebenen benötigen und wie lange sie finanziell abgesichert sein sollten.

2. Vergleichen Sie verschiedene Angebote: Es ist ratsam, verschiedene Versicherungsgesellschaften und ihre Angebote zu vergleichen, um das beste Preis-Leistungs-Verhältnis zu finden. Beachten Sie dabei nicht nur den Beitrag, sondern auch weitere Faktoren wie die Versicherungssumme, die Vertragsbedingungen und die Reputation des Unternehmens.

3. Wählen Sie die passende Versicherungssumme: Die Höhe der Versicherungssumme sollte ausreichend sein, um die finanziellen Bedürfnisse Ihrer Hinterbliebenen zu decken. Berücksichtigen Sie dabei laufende Ausgaben wie Hypotheken-, Miet- oder Kinderbetreuungskosten sowie mögliche Schulden oder Bildungspläne.

4. Berücksichtigen Sie Ihre Gesundheit: Bei vielen Lebensversicherungen im Todesfall müssen Sie Gesundheitsfragen beantworten. Je besser Ihr Gesundheitszustand, desto niedriger die Beiträge. Stellen Sie sicher, dass Sie ehrliche und genaue Angaben machen, um eventuelle Schwierigkeiten bei der Auszahlung zu vermeiden.

5. Aktualisieren Sie Ihre Versicherungspolice: Überprüfen Sie regelmäßig Ihre Lebensversicherung im Todesfall, insbesondere nach Lebensveränderungen wie Heirat, Scheidung oder Geburt eines Kindes. Passen Sie Ihre Versicherungspolice gegebenenfalls an, um sicherzustellen, dass sie Ihren aktuellen Bedürfnissen entspricht.

6. Informieren Sie Ihre begünstigten Personen: Stellen Sie sicher, dass Ihre begünstigten Personen wissen, dass Sie eine Lebensversicherung im Todesfall abgeschlossen haben und wie sie im Ernstfall vorgehen müssen, um die Versicherungsleistung zu erhalten.

7. Konsultieren Sie einen Fachmann: Bei Fragen oder Unsicherheiten ist es ratsam, sich an einen Versicherungsberater oder Anwalt zu wenden, der Sie bei der Auswahl und Verwaltung Ihrer Lebensversicherung im Todesfall unterstützen kann.

Indem Sie diese Tipps und Ratschläge befolgen, können Sie eine fundierte Entscheidung für Ihre Lebensversicherung im Todesfall treffen und sicherstellen, dass Ihre Hinterbliebenen im Falle Ihres Todes finanziell abgesichert sind.

Rechtliche Aspekte und Bedingungen einer Lebensversicherung im Todesfall

Bei einer Lebensversicherung im Todesfall sind bestimmte rechtliche Aspekte und Bedingungen zu beachten. Diese können je nach Versicherungsgesellschaft und Vertragsart variieren. Hier sind einige wichtige Informationen zu den rechtlichen Aspekten und Bedingungen einer Lebensversicherung im Todesfall:

1. Vertragsbedingungen: Es ist wichtig, die Vertragsbedingungen einer Lebensversicherung im Todesfall sorgfältig zu lesen und zu verstehen. Diese enthalten Details zur Versicherungssumme, zur Versicherungsdauer, zu den Beitragszahlungen und den Ausschlüssen. Es ist ratsam, bei Bedarf rechtlichen Rat einzuholen.

2. Begünstigte Personen: Der Versicherungsnehmer kann eine oder mehrere Personen als begünstigte Empfänger der Versicherungssumme benennen. Es ist wichtig sicherzustellen, dass die begünstigten Personen korrekt und im Einklang mit den rechtlichen Bestimmungen benannt werden. Bei Änderungen der begünstigten Personen sollten diese rechtzeitig aktualisiert werden.

3. Todesursachen und Ausschlüsse: In den Vertragsbedingungen einer Lebensversicherung im Todesfall können bestimmte Todesursachen ausgeschlossen sein. Dies bedeutet, dass die Versicherung nicht auszahlen wird, wenn der Versicherungsnehmer durch eine ausgeschlossene Ursache stirbt. Es ist wichtig, die Ausschlüsse zu kennen und zu verstehen.

4. Widerspruchsrecht: In einigen Ländern haben Versicherungsnehmer ein gesetzliches Widerspruchsrecht, das ihnen ermöglicht, den Versicherungsvertrag innerhalb einer bestimmten Frist zu widerrufen. Dieses Recht kann jedoch von Land zu Land unterschiedlich sein und hängt von den geltenden Gesetzen ab.

5. Steuerliche Aspekte: Wie bereits erwähnt, sind die Leistungen aus einer Lebensversicherung im Todesfall in der Regel steuerfrei. Es können jedoch bestimmte steuerliche Regelungen und Freibeträge gelten. Es ist ratsam, sich bei Bedarf von einem Steuerberater oder einem Versicherungsberater beraten zu lassen.

Es ist wichtig, die rechtlichen Aspekte und Bedingungen einer Lebensversicherung im Todesfall zu verstehen, um Missverständnisse oder Probleme im Ernstfall zu vermeiden. Bei Unklarheiten sollten Versicherungsnehmer immer professionellen rechtlichen Rat einholen.

FAQs zur Lebensversicherung im Todesfall

Hier sind einige häufig gestellte Fragen zur Lebensversicherung im Todesfall und ihre Antworten:

1. Wer kann als Begünstigter einer Lebensversicherung im Todesfall benannt werden?

Als Begünstigter einer Lebensversicherung im Todesfall kann jede Person oder Organisation benannt werden. Dies kann ein Ehepartner, ein Kind, ein anderer Verwandter oder sogar eine gemeinnützige Organisation sein.

2. Was passiert, wenn der Begünstigte vor dem Versicherungsnehmer verstirbt?

Wenn der benannte Begünstigte vor dem Versicherungsnehmer verstirbt, wird die Versicherungssumme gemäß den vertraglichen Bestimmungen an seine Erben oder an den nächsten lebenden Begünstigten ausbezahlt.

3. Kann ich die Versicherungssumme während der Laufzeit erhöhen oder verringern?

In den meisten Fällen ist es möglich, die Versicherungssumme während der Laufzeit anzupassen. Dies kann jedoch mit bestimmten Bedingungen und möglichen Gesundheitsprüfungen verbunden sein. Es ist ratsam, dies mit der Versicherungsgesellschaft zu besprechen.

4. Wie hoch sind die Beiträge für eine Lebensversicherung im Todesfall?

Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie dem Alter, Gesundheitszustand und der gewünschten Versicherungssumme des Versicherungsnehmers. Ein junger und gesunder Versicherungsnehmer zahlt in der Regel niedrigere Beiträge als jemand, der älter oder bereits gesundheitlich beeinträchtigt ist.

5. Kann ich meine Lebensversicherung im Todesfall vorzeitig kündigen?

Ja, in den meisten Fällen ist es möglich, die Lebensversicherung im Todesfall vorzeitig zu kündigen. Es ist jedoch wichtig, die vertraglichen Bestimmungen und mögliche Konsequenzen, wie z.B. eine verringerte Auszahlungssumme oder den Verlust aller bereits gezahlten Beiträge, zu beachten.

6. Sind die Leistungen aus einer Lebensversicherung im Todesfall steuerpflichtig?

In der Regel sind die Leistungen aus einer Lebensversicherung im Todesfall steuerfrei. Es gibt jedoch bestimmte Ausnahmen und Besonderheiten, daher ist es ratsam, sich bei Bedarf über die steuerliche Behandlung zu informieren (Link: Versicherungsleistung steuerfrei).

7. Kann ich eine Lebensversicherung im Todesfall auch als Erbe erhalten?

Ja, es ist möglich, dass eine Lebensversicherung im Todesfall auch als Teil des Erbes ausgezahlt wird. Der Versicherungsnehmer kann in seinem Testament angeben, wie die Auszahlung erfolgen soll, oder die Versicherungssumme wird gemäß den gesetzlichen Bestimmungen unter den Erben aufgeteilt.

Es ist wichtig zu beachten, dass die genauen Bedingungen und Bestimmungen einer Lebensversicherung im Todesfall von Versicherung zu Versicherung unterschiedlich sein können. Bei Fragen oder Unklarheiten ist es ratsam, sich an die Versicherungsgesellschaft oder einen Versicherungsberater zu wenden.

Zusammenfassung

Zusammenfassend kann gesagt werden, dass die Lebensversicherung im Todesfall eine wichtige Absicherung für die Hinterbliebenen bietet. Bei einer Lebensversicherung im Todesfall wird im Falle des Ablebens des Versicherungsnehmers eine vorher vereinbarte Versicherungssumme an die begünstigten Personen ausgezahlt.

Es gibt verschiedene Arten von Lebensversicherungen im Todesfall, darunter die Risikolebensversicherung, die Kapitallebensversicherung und die Sterbegeldversicherung. Jede Art hat ihre eigenen Vor- und Nachteile und sollte entsprechend den individuellen Bedürfnissen und Lebensumständen ausgewählt werden.

Es ist wichtig, die Bedingungen und Ausschlüsse einer Lebensversicherung im Todesfall zu verstehen und die Formalitäten und Dokumentationen korrekt abzuschließen. Es gibt auch die Möglichkeit, eine Lebensversicherung im Todesfall zu kündigen oder zu verkaufen, wenn dies die richtige Entscheidung für den Versicherungsnehmer ist.

Alternativen zur Lebensversicherung im Todesfall können auch in Betracht gezogen werden, je nach den individuellen Bedürfnissen und Präferenzen. Es ist ratsam, sich von einem Versicherungsberater beraten zu lassen, um die beste Versicherungslösung zu finden.

Die Lebensversicherung im Todesfall hat sowohl Vorteile als auch Nachteile. Es ist wichtig, diese abzuwägen und die individuellen Umstände zu berücksichtigen, um die richtige Entscheidung zu treffen.

Insgesamt bietet die Lebensversicherung im Todesfall finanzielle Sicherheit und Unterstützung für die Hinterbliebenen. Es ist ratsam, sich gut zu informieren, die verschiedenen Optionen zu prüfen und gegebenenfalls fachkundigen Rat einzuholen, um die richtige Entscheidung zu treffen.

Häufig gestellte Fragen

FAQs zur Lebensversicherung im Todesfall

1. Kann ich eine Lebensversicherung im Todesfall für mein Kind abschließen?

Ja, es ist möglich, eine Lebensversicherung im Todesfall für Ihr Kind abzuschließen. Dies kann eine sinnvolle Option sein, um finanzielle Sicherheit für Ihr Kind zu gewährleisten, wenn Sie selbst nicht mehr da sind.

2. Wie hoch sollte die Versicherungssumme einer Lebensversicherung im Todesfall sein?

Die Höhe der Versicherungssumme hängt von Ihren individuellen Bedürfnissen und finanziellen Verpflichtungen ab. Es ist ratsam, eine Summe zu wählen, die ausreichend ist, um eventuelle Schulden zu begleichen, den Lebensstandard Ihrer Hinterbliebenen zu sichern und möglicherweise auch zukünftige Ausgaben, wie beispielsweise die Ausbildung Ihrer Kinder, abzudecken.

3. Kann ich die begünstigte Person in meiner Lebensversicherung im Todesfall ändern?

Ja, in der Regel ist es möglich, die begünstigte Person in Ihrer Lebensversicherung im Todesfall zu ändern. Dies kann beispielsweise relevant sein, wenn sich Ihre persönlichen Umstände geändert haben, wie beispielsweise eine Scheidung oder der Verlust eines Begünstigten.

4. Beeinflusst mein Gesundheitszustand die Beiträge für eine Lebensversicherung im Todesfall?

Ja, Ihr Gesundheitszustand kann sich auf die Beiträge für eine Lebensversicherung im Todesfall auswirken. Eine bestehende Vorerkrankung oder ein erhöhtes Risiko kann zu höheren Beiträgen führen. Es ist wichtig, ehrliche und genaue Angaben zu Ihrem Gesundheitszustand zu machen, um zu vermeiden, dass Ansprüche später abgelehnt werden.

5. Kann ich eine Lebensversicherung im Todesfall kündigen?

Ja, Sie haben in der Regel die Möglichkeit, eine Lebensversicherung im Todesfall zu kündigen. Es ist jedoch wichtig, die Folgen einer vorzeitigen Kündigung zu beachten, wie beispielsweise den Verlust des Versicherungsschutzes und mögliche finanzielle Verluste.

6. Kann ich die Lebensversicherung im Todesfall verkaufen?

Ja, es gibt Möglichkeiten, eine Lebensversicherung im Todesfall zu verkaufen. Dies wird als „Life Settlement“ bezeichnet. Es ist ratsam, professionelle Beratung einzuholen und die Vor- und Nachteile eines Verkaufs sorgfältig abzuwägen.

7. Worauf sollte ich bei der Auswahl einer Versicherungsgesellschaft achten?

Bei der Auswahl einer Versicherungsgesellschaft für Ihre Lebensversicherung im Todesfall sollten Sie auf Faktoren wie deren Erfahrung, Finanzstabilität und Ruf achten. Es ist ratsam, Bewertungen und Kundenbewertungen zu lesen und sich umfassend zu informieren, um die richtige Wahl zu treffen.

8. Gibt es Ausnahmen oder Ausschlüsse bei einer Lebensversicherung im Todesfall?

Ja, es können bestimmte Ausschlüsse in einer Lebensversicherung im Todesfall vereinbart sein, wie beispielsweise der Ausschluss bestimmter Todesursachen. Lesen Sie die Versicherungspolice sorgfältig durch, um eventuelle Ausnahmen oder Ausschlüsse zu verstehen.

9. Sind die Beiträge für eine Lebensversicherung im Todesfall steuerlich absetzbar?

Nein, die Beiträge für eine Lebensversicherung im Todesfall sind in der Regel nicht steuerlich absetzbar. Allerdings sind die Leistungen aus der Versicherung in der Regel steuerfrei. Konsultieren Sie bei Fragen zur steuerlichen Behandlung einen Steuerberater.

10. Kann ich eine Lebensversicherung im Todesfall als Erbe erhalten?

Ja, es ist möglich, eine Lebensversicherung im Todesfall als Erbe zu erhalten, sofern Sie als begünstigte Person benannt wurden. Im Todesfall des Versicherungsnehmers werden Sie nach den vertraglichen Bestimmungen die Versicherungssumme erhalten.