Lebensversicherung und Krankenkasse in Deutschland: Alles was Sie wissen müssen

In Deutschland ist es wichtig, sich über verschiedene finanzielle Absicherungen Gedanken zu machen, darunter Lebensversicherungen und Krankenkassen. Eine Lebensversicherung bietet Ihnen eine langfristige finanzielle Unterstützung für sich und Ihre Familie, während eine Krankenkasse dafür sorgt, dass Sie im Fall von Krankheiten und medizinischer Versorgung abgesichert sind. In diesem Artikel werden wir ausführlich die verschiedenen Arten von Lebensversicherungen und Krankenkassen in Deutschland sowie deren Vor- und Nachteile besprechen. Außerdem erfahren Sie, wie Sie am besten eine Lebensversicherung abschließen und welche steuerlichen Aspekte dabei zu berücksichtigen sind. Ebenso werden wir das deutsche Krankenversicherungssystem, die Unterschiede zwischen gesetzlicher und privater Krankenversicherung sowie den Wechsel der Krankenkasse behandeln. Zudem werden wir über Gesundheitsvorsorgeleistungen und Zusatzversicherungen sprechen, die zur optimalen medizinischen Versorgung beitragen können. Egal, ob Sie bereits über eine Lebensversicherung oder eine Krankenkasse verfügen oder sich gerade in der Planungsphase befinden, dieser Artikel wird Ihnen alle wichtigen Informationen liefern, die Sie benötigen, um fundierte Entscheidungen zu treffen.

Zusammenfassung

Lebensversicherung

Eine Lebensversicherung ist eine wichtige finanzielle Absicherung für Sie und Ihre Familie. Sie dient dazu, Ihren Hinterbliebenen im Todesfall finanzielle Unterstützung zu bieten und Ihnen selbst eine zusätzliche Altersvorsorge zu bieten. Es gibt verschiedene Arten von Lebensversicherungen, darunter die Risikolebensversicherung, die Kapitallebensversicherung und die fondsgebundene Lebensversicherung. Jede dieser Versicherungen hat ihre eigenen Merkmale und Vorteile. Der Abschluss einer Lebensversicherung kann Ihnen und Ihren Lieben ein Gefühl der Sicherheit geben, da sie im Fall der Fälle finanzielle Unterstützung erhalten. Bei der Wahl der richtigen Versicherung ist es wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen. Eine gründliche Recherche und Beratung kann dabei helfen, die richtige Entscheidung zu treffen.

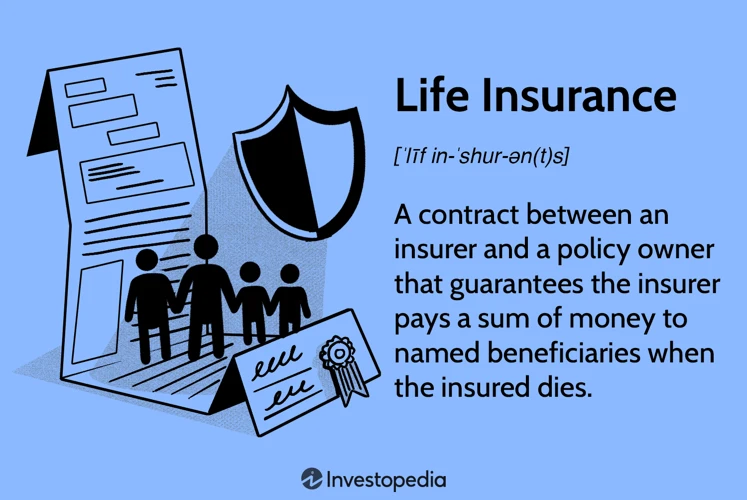

Was ist eine Lebensversicherung?

Eine Lebensversicherung ist eine Versicherungspolice, die finanzielle Unterstützung für Ihre Hinterbliebenen im Todesfall bietet und Ihnen selbst eine zusätzliche Altersvorsorge bietet. Im Austausch für regelmäßige Zahlungen, auch Prämien genannt, erhalten Sie eine Deckungssumme, die im Falle Ihres Todes an Ihre Begünstigten ausgezahlt wird. Die Vertragslaufzeit kann variieren und produktabhängig sein. Es gibt verschiedene Arten von Lebensversicherungen, wie beispielsweise die Risikolebensversicherung, die eine reine Todesfalldeckung ohne Sparanteil bietet. Die Kapitallebensversicherung und fondsgebundene Lebensversicherung hingegen kombinieren eine Todesfalldeckung mit einer Spar-/Geldanlagekomponente. Jede dieser Versicherungen hat ihre eigenen Merkmale und Vorteile. Der Abschluss einer Lebensversicherung ist eine wichtige finanzielle Entscheidung, die gut überlegt sein sollte. Eine gründliche Recherche und Beratung können Ihnen helfen, die richtige Lebensversicherung für Ihre individuellen Bedürfnisse zu finden.Hannoversche Lebensversicherung ist ein Anbieter, der sich auf Lebensversicherungen spezialisiert hat und eine Vielzahl von Produkten anbietet, die Ihren Bedürfnissen entsprechen können.

Arten von Lebensversicherungen

Es gibt verschiedene Arten von Lebensversicherungen, die je nach Bedürfnissen und Zielen unterschiedliche Vorteile bieten. Eine der gebräuchlichsten Arten ist die Risikolebensversicherung, bei der im Todesfall des Versicherten eine vorher festgelegte Summe an die Hinterbliebenen ausgezahlt wird. Die Kapitallebensversicherung hingegen kombiniert den Todesfallschutz mit einer Kapitalbildung, bei der nach Ablauf der Laufzeit eine Auszahlung erfolgt. Eine weitere Option ist die fondsgebundene Lebensversicherung, bei der die Beiträge in Investmentfonds angelegt werden und somit höhere Renditechancen bestehen. Jede dieser Versicherungsarten hat spezifische Vor- und Nachteile und erfordert eine sorgfältige Überlegung, um die am besten geeignete Option für individuelle Bedürfnisse auszuwählen.

Leistungen und Vorteile

Eine Lebensversicherung bietet verschiedene Leistungen und Vorteile. Zu den Leistungen gehört die finanzielle Absicherung der Hinterbliebenen im Todesfall des Versicherten. Die Versicherungssumme kann dabei helfen, die Kosten für eine angemessene Bestattung, laufende Ausgaben und die finanzielle Zukunft der Familie abzudecken. Darüber hinaus kann eine Lebensversicherung auch als zusätzliche Altersvorsorge dienen. Je nach Art der Versicherung können dabei auch Renditen und Gewinne erzielt werden. Einige Lebensversicherungen bieten zudem die Möglichkeit, zusätzliche Zusatzleistungen in Anspruch zu nehmen, wie beispielsweise den vorzeitigen Zugriff auf Teile der Versicherungssumme im Falle einer schweren Krankheit (/dienstunfähigkeit/). Diese Leistungen und Vorteile machen eine Lebensversicherung zu einer wichtigen finanziellen Absicherung für Sie und Ihre Familie.

Der Abschluss einer Lebensversicherung

Beim Abschluss einer Lebensversicherung gibt es einige wichtige Aspekte zu beachten. Zunächst sollten Sie Ihre persönlichen finanziellen Ziele und Bedürfnisse sorgfältig analysieren. Überlegen Sie, wie viel Versicherungsschutz Sie benötigen und wie lange der Versicherungsschutz laufen soll. Vergleichen Sie außerdem die verschiedenen Versicherungsanbieter, um das beste Angebot zu finden. Ein branchenüblicher Rat ist es, sich frühzeitig eine Lebensversicherung zu sichern, um von niedrigeren Prämien zu profitieren. Eine gründliche Überprüfung der Versicherungsbedingungen ist unerlässlich, um sicherzustellen, dass die Versicherung Ihren Anforderungen entspricht und Ihnen ausreichende finanzielle Unterstützung bietet. Bevor Sie eine Lebensversicherung abschließen, kann es auch sinnvoll sein, sich mit einem erfahrenen Versicherungsberater in Verbindung zu setzen, um eine fundierte Entscheidung zu treffen und die verschiedenen Optionen zu besprechen.

Besteuerung von Lebensversicherungen

Bei der Besteuerung von Lebensversicherungen gibt es einige wichtige Aspekte zu beachten. Generell sind die Auszahlungen einer Lebensversicherung in der Regel steuerfrei, solange der Vertrag mindestens zwölf Jahre läuft und das Versicherungsverhältnis nicht vor dem 60. Lebensjahr des Versicherten endet. Bei vorzeitigem Ende oder Kündigung des Vertrags können jedoch Steuern anfallen. Zudem gibt es bestimmte Steuervorteile, wenn die Lebensversicherung zum Beispiel für die Finanzierung einer Immobilie genutzt wird. Es ist ratsam, sich über die steuerlichen Regelungen und Möglichkeiten im Zusammenhang mit Lebensversicherungen zu informieren und gegebenenfalls einen Steuerberater hinzuzuziehen, um sicherzustellen, dass alle steuerlichen Aspekte berücksichtigt werden und keine unerwarteten Steuerzahlungen entstehen. Weitere Informationen zur Besteuerung von Lebensversicherungen finden Sie hier.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Krankenkasse

Das deutsche Krankenversicherungssystem bietet eine umfassende Absicherung für medizinische Kosten. Es gibt zwei Hauptarten von Krankenkassen in Deutschland: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Die GKV ist für Arbeitnehmer mit einem bestimmten Einkommen obligatorisch, während die PKV für Selbstständige und Gutverdiener offen ist. Beide Systeme haben ihre eigenen Vor- und Nachteile. Die GKV bietet eine grundlegende medizinische Versorgung und ist einkommensabhängig, während die PKV maßgeschneiderte Leistungen und einen erweiterten Versicherungsschutz bietet. Der Wechsel der Krankenkasse ist in Deutschland möglich, aber es gibt bestimmte Fristen und Voraussetzungen zu beachten. Zusätzlich zur Grundversorgung bieten viele Krankenkassen auch Gesundheitsvorsorgeleistungen und Zusatzversicherungen an, um den individuellen Bedürfnissen der Versicherten gerecht zu werden. Es ist ratsam, sich vor dem Wechsel oder Abschluss einer Krankenversicherung gründlich zu informieren und Beratung in Anspruch zu nehmen, um die beste Option zu finden, die Ihren Bedürfnissen entspricht.

Das deutsche Krankenversicherungssystem

Das deutsche Krankenversicherungssystem besteht aus der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Die gesetzliche Krankenversicherung ist für die meisten Arbeitnehmer obligatorisch und basiert auf einem Solidarprinzip, bei dem die Beiträge einkommensabhängig sind. Die gesetzliche Krankenversicherung bietet ihren Versicherten einen umfassenden Versicherungsschutz für medizinische Behandlungen, Arzneimittel und Krankenhausaufenthalte. Die private Krankenversicherung hingegen ist für Selbstständige und bestimmte Besserverdienende eine Option. Sie bietet individuellere Tarife und Leistungen, kann jedoch auch höhere Kosten verursachen. Beide Systeme haben ihre Vor- und Nachteile, und die Wahl zwischen GKV und PKV hängt von den persönlichen Bedürfnissen und finanziellen Möglichkeiten ab. Es ist wichtig, die verschiedenen Aspekte der beiden Systeme sorgfältig abzuwägen, um die beste Krankenversicherungslösung zu finden.

Gesetzliche Krankenversicherung (GKV)

Die gesetzliche Krankenversicherung (GKV) ist ein wichtiger Bestandteil des deutschen Krankenversicherungssystems. Sie ist eine Pflichtversicherung für Arbeitnehmer mit einem bestimmten Einkommen. Die GKV bietet einen umfassenden Versicherungsschutz für medizinische Behandlungen und Arzneimittel. Die Beiträge zur GKV werden je zur Hälfte vom Arbeitnehmer und Arbeitgeber getragen. Es gibt verschiedene gesetzliche Krankenkassen, bei denen Versicherte frei wählen können. Die Leistungen der GKV sind gesetzlich festgelegt und umfassen unter anderem die ärztliche Behandlung, Krankenhausaufenthalte, Vorsorgeuntersuchungen und Medikamente. Versicherte haben zudem Anspruch auf Krankengeld, falls sie arbeitsunfähig werden. Die GKV bietet eine solide Grundversorgung, jedoch gibt es einige Einschränkungen in Bezug auf Wahlleistungen und Behandlungsmethoden.

Private Krankenversicherung (PKV)

Die private Krankenversicherung (PKV) ist eine alternative Option zur gesetzlichen Krankenversicherung (GKV) in Deutschland. Anders als bei der GKV können sich Selbstständige, Freiberufler und bestimmte Einkommensgruppen für die PKV entscheiden. Die private Krankenversicherung bietet oft eine größere Auswahl an Leistungen und ermöglicht eine individuellere Gestaltung des Versicherungsschutzes. Die Beiträge in der PKV richten sich nach dem individuellen Gesundheitszustand und dem gewünschten Leistungsumfang. Es ist jedoch zu beachten, dass die PKV nicht für jeden geeignet ist. Menschen mit Vorerkrankungen oder chronischen Krankheiten können Schwierigkeiten haben, einen Versicherungsvertrag abzuschließen. Zudem sind die Beiträge in der PKV oft höher als in der GKV. Es ist ratsam, sich vor dem Wechsel in die PKV gründlich zu informieren und individuell zu prüfen, ob diese Form der Krankenversicherung die richtige Wahl ist.

Vor- und Nachteile von GKV und PKV

-

Gesetzliche Krankenversicherung (GKV):

- Vorteile:

- Breiter Versicherungsschutz für alle Versicherten

- Beitragssatz basierend auf dem Einkommen

- Keine Gesundheitsprüfung bei Antragstellung

- Nachteile:

- Eingeschränkte Wahlfreiheit bei Ärzten und Krankenhäusern

- Längere Wartezeiten für bestimmte medizinische Leistungen

- Leistungen können begrenzt sein

- Vorteile:

-

Private Krankenversicherung (PKV):

- Vorteile:

- Breitere Leistungspalette und individuellere Tarife

- Kürzere Wartezeiten für medizinische Behandlungen

- Möglichkeit der freien Arzt- und Krankenhauswahl

- Nachteile:

- Beitragssatz richtet sich nach individuellen Gesundheitsrisiken

- Gesundheitsprüfung und potenzielle Ausschlüsse bei Antragstellung

- Preissteigerungen im Alter möglich

- Vorteile:

Der Wechsel der Krankenkasse

Der Wechsel der Krankenkasse ermöglicht es Ihnen, von einer gesetzlichen Krankenkasse (GKV) zu einer privaten Krankenkasse (PKV) oder umgekehrt zu wechseln. Es gibt verschiedene Gründe, warum Sie möglicherweise Ihre Krankenkasse wechseln möchten, wie zum Beispiel eine bessere Leistung oder niedrigere Beiträge. Wenn Sie von der GKV zur PKV wechseln möchten, müssen Sie bestimmte Voraussetzungen erfüllen, wie zum Beispiel ein bestimmtes Einkommen überschreiten. Bevor Sie jedoch den Wechsel vornehmen, sollten Sie sorgfältig prüfen, welche Vor- und Nachteile eine andere Krankenkasse für Sie hat. Es ist wichtig, die Leistungen, den Beitragssatz, den Versicherungsumfang und andere Faktoren zu berücksichtigen. Bevor Sie den endgültigen Wechsel vornehmen, sollten Sie außerdem die Bedingungen und Fristen der aktuellen Krankenkasse überprüfen, um etwaige Kündigungsfristen einzuhalten. Ein Wechsel der Krankenkasse sollte gut überlegt und gut informiert erfolgen, um sicherzustellen, dass Sie die bestmögliche Versorgung erhalten.

Gesundheitsvorsorgeleistungen und Zusatzversicherungen

Gesundheitsvorsorgeleistungen und Zusatzversicherungen bieten Ihnen zusätzliche finanzielle Unterstützung und erweiterte Leistungen im Gesundheitswesen. Durch den Abschluss von Zusatzversicherungen können Sie bestimmte Leistungen wie Zahnersatz, Sehhilfen oder alternative Heilmethoden abdecken lassen. Diese Zusatzversicherungen ergänzen die Leistungen Ihrer Krankenkasse und ermöglichen Ihnen eine umfassendere medizinische Versorgung. Es gibt auch spezielle Gesundheitsvorsorgeleistungen, die über Zusatzversicherungen angeboten werden, wie beispielsweise Vorsorgeuntersuchungen, Impfungen oder psychologische Betreuung. Durch den Abschluss dieser Zusatzversicherungen können Sie Ihre Gesundheit und die Ihrer Familie optimal absichern und von erweiterten Leistungen profitieren.

Zusammenfassung

In der Zusammenfassung dieses Artikels haben wir wichtige Informationen über Lebensversicherungen und Krankenkassen in Deutschland beleuchtet. Eine Lebensversicherung bietet finanzielle Sicherheit für Sie und Ihre Familie, während eine Krankenkasse für Ihre gesundheitliche Absicherung sorgt. Wir haben die verschiedenen Arten von Lebensversicherungen und Krankenkassen erläutert und deren Vor- und Nachteile diskutiert. Zudem haben wir über den Abschluss einer Lebensversicherung, die Besteuerung und den Wechsel der Krankenkasse gesprochen. Auch Gesundheitsvorsorgeleistungen und Zusatzversicherungen wurden behandelt. Es ist wichtig, individuelle Bedürfnisse und finanzielle Möglichkeiten zu berücksichtigen, um die richtigen Entscheidungen zu treffen. Eine gründliche Recherche und Beratung sind empfehlenswert, um die optimale Absicherung für Ihre persönliche Situation zu finden.

Häufig gestellte Fragen

FAQs zu Lebensversicherungen:

1. Welche Faktoren beeinflussen die Höhe der Lebensversicherungsprämien?

Die Höhe der Lebensversicherungsprämien hängt von verschiedenen Faktoren ab, wie Alter, Gesundheitszustand, Beruf und der gewählten Versicherungssumme.

2. Was passiert, wenn ich meine Lebensversicherung vorzeitig kündige?

Wenn Sie Ihre Lebensversicherung vorzeitig kündigen, erhalten Sie in der Regel den Rückkaufswert, der von den eingezahlten Beiträgen abhängt. Beachten Sie jedoch, dass Sie dabei möglicherweise Verluste erleiden können.

3. Kann ich meine Lebensversicherung an eine andere Person übertragen?

Ja, es besteht die Möglichkeit, eine Lebensversicherung auf eine andere Person zu übertragen. Dies wird als Abtretung bezeichnet und erfordert die Zustimmung sowohl vom Versicherungsnehmer als auch vom neuen Begünstigten.

4. Ist eine risikobasierte Lebensversicherung besser als eine kapitalbildende Versicherung?

Die Wahl zwischen einer risikobasierten und einer kapitalbildenden Lebensversicherung hängt von Ihren individuellen Zielen und Bedürfnissen ab. Eine risikobasierte Versicherung ist in der Regel kostengünstiger und bietet eine höhere Rendite, während eine kapitalbildende Versicherung zusätzlich eine Spar- oder Anlagekomponente beinhaltet.

5. Kann ich meine Lebensversicherungspolice erhöhen oder verringern?

Ja, es ist möglich, die Versicherungssumme Ihrer Lebensversicherungspolice zu erhöhen oder zu verringern. Dies kann jedoch mit zusätzlichen Kosten und Vertragsänderungen verbunden sein.

6. Gibt es eine Mindestlaufzeit für Lebensversicherungen?

Ja, die meisten Lebensversicherungen haben eine Mindestlaufzeit, die in den Versicherungsbedingungen festgelegt ist. In der Regel beträgt die Mindestlaufzeit 5 bis 10 Jahre.

7. Was passiert, wenn ich die Beiträge meiner Lebensversicherung nicht mehr zahlen kann?

Wenn Sie die Beiträge Ihrer Lebensversicherung nicht mehr zahlen können, kann dies zu Vertragsänderungen oder sogar zur Kündigung der Versicherung führen. Informieren Sie sich daher rechtzeitig über mögliche Alternativen.

8. Kann ich eine Lebensversicherung für meinen minderjährigen Sohn abschließen?

Ja, als Elternteil können Sie eine Lebensversicherung für Ihren minderjährigen Sohn abschließen. Sie sind dann der Versicherungsnehmer und Ihr Kind ist der versicherte Begünstigte.

9. Sind Lebensversicherungsauszahlungen steuerpflichtig?

In der Regel sind Lebensversicherungsauszahlungen für die Begünstigten steuerfrei. Es können jedoch Ausnahmen gelten, insbesondere wenn hohe Versicherungssummen vereinbart wurden.

10. Kann ich meine Lebensversicherungspolice ändern?

Ja, es ist möglich, Ihre Lebensversicherungspolice zu ändern, zum Beispiel die Laufzeit zu verlängern, den Versicherungsschutz anzupassen oder weitere Optionen hinzuzufügen. Beachten Sie jedoch, dass dies von den Vertragsbedingungen und den Richtlinien der Versicherungsgesellschaft abhängt.