Welche Faktoren sollten Sie berücksichtigen, wenn Sie 60 Jahre alt sind und eine Lebensversicherung abschließen möchten? Die Wahl einer Lebensversicherung ist eine wichtige finanzielle Entscheidung, besonders im Alter von 60 Jahren. In diesem umfassenden Artikel werden wir alles besprechen, was Sie über Lebensversicherungen mit 60 wissen müssen. Wir werden die verschiedenen Optionen, Auszahlungen, Arten von Lebensversicherungen, Vor- und Nachteile, Unterschiede zur Altersvorsorge, steuerliche Auswirkungen, Kosten und vieles mehr behandeln. Wenn Sie perplex sind und nicht sicher sind, wie Sie die richtige Entscheidung treffen sollen, werden wir Ihnen helfen! Also lassen Sie uns ohne weiteres Wissen unsere Reise in die Welt der Lebensversicherungen ab 60 beginnen.

Zusammenfassung

- Warum eine Lebensversicherung mit 60 abschließen?

- Lebensversicherungsoptionen ab 60 Jahren

- Lebensversicherungsauszahlungen im Alter von 60 Jahren

- Welche Arten von Lebensversicherungen sind verfügbar?

- Vorteile und Risiken einer Lebensversicherung mit 60

- Grundlegende Unterschiede: Lebensversicherung vs. Altersvorsorge

- Die Bedeutung der Versicherungssumme

- Lebensversicherungen für die Altersvorsorge verwenden

- Lebensversicherungspolicen vergleichen

- Was passiert mit meiner Lebensversicherung bei meinem Tod?

- Steuerliche Auswirkungen von Lebensversicherungen ab 60

- Wie viel kostet eine Lebensversicherung mit 60?

- Die Rolle eines Finanzberaters bei der Lebensversicherungsplanung

- Wann ist der beste Zeitpunkt, um eine Lebensversicherung abzuschließen?

- Lebensversicherung mit 60: Eine Entscheidung treffen

- Fazit

-

Häufig gestellte Fragen

- Wie hoch sollte meine Versicherungssumme bei einer Lebensversicherung mit 60 sein?

- Gibt es eine Altersbegrenzung für den Abschluss einer Lebensversicherung?

- Welche Auswirkungen hat eine Lebensversicherung auf meine steuerliche Situation?

- Was passiert, wenn ich meine Lebensversicherung kündige?

- Kann ich meine Lebensversicherung erhöhen oder verringern?

- Welche Risiken gibt es bei einer Lebensversicherung mit 60?

- Kann ich meine Lebensversicherung an eine andere Person übertragen?

- Was ist der Unterschied zwischen einer Lebensversicherung und einer Rentenversicherung?

- Kann ich eine Lebensversicherung als Kreditsicherheit verwenden?

- Was ist eine anpassbare Lebensversicherung?

- Verweise

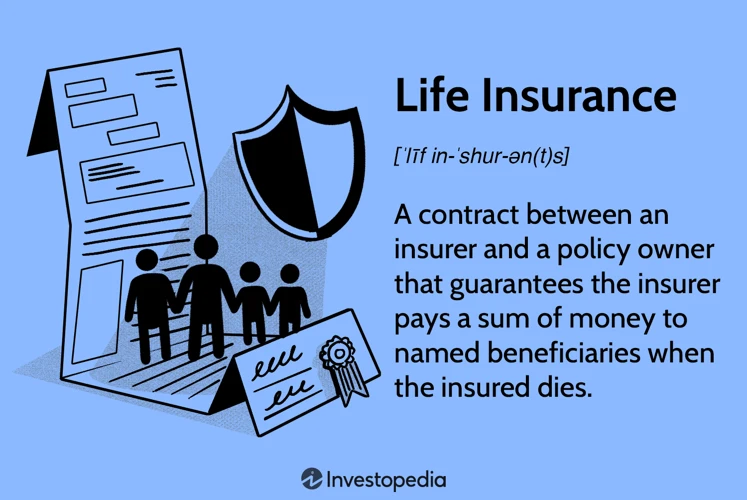

Warum eine Lebensversicherung mit 60 abschließen?

Eine Lebensversicherung mit 60 abzuschließen, ist aus verschiedenen Gründen sinnvoll. Erstens bietet sie finanzielle Sicherheit für Ihre Familie und Angehörigen, falls Ihnen etwas zustoßen sollte. Mit einer Lebensversicherung können Sie sicherstellen, dass Ihre Hinterbliebenen gut versorgt sind und eventuelle finanzielle Belastungen abdecken können. Zweitens kann eine Lebensversicherung auch als zusätzliche Altersvorsorge dienen, um Ihre Rentenlücke zu schließen und ein komfortables Leben im Ruhestand zu ermöglichen. Durch den Aufbau einer Rentenversicherung können Sie zusätzliche Einkommensströme für die Zukunft schaffen. Es gibt verschiedene Arten von Lebensversicherungen, die den individuellen Bedürfnissen und Zielen gerecht werden können. Wenn Sie mehr über die verschiedenen Optionen erfahren möchten, lesen Sie unseren Artikel über Rentenfaktor.

Lebensversicherungsoptionen ab 60 Jahren

Bei der Wahl einer Lebensversicherung ab dem Alter von 60 Jahren stehen verschiedene Optionen zur Verfügung. Eine Möglichkeit ist die klassische Kapitallebensversicherung, bei der eine Versicherungssumme im Todesfall an die Hinterbliebenen ausgezahlt wird. Diese Lebensversicherung kann als finanzielle Absicherung dienen und den Angehörigen helfen, mögliche Kosten zu decken. Eine weitere Option ist die Risikolebensversicherung, bei der eine Todesfallleistung ausschließlich im Falle des Ablebens des Versicherungsnehmers gezahlt wird. Diese Art der Versicherung ist in der Regel günstiger als eine Kapitallebensversicherung. Alternativ kann auch eine Rentenversicherung in Erwägung gezogen werden, die Ihnen regelmäßige Rentenzahlungen im Ruhestand bietet. Um mehr über die Steueraspekte einer solchen Versicherung zu erfahren, lesen Sie unseren Artikel über Rürup Rente Steuer. Eine weitere Option ist der VR Bonusplan, der sowohl lebenslange Rentenzahlungen als auch finanzielle Sicherheit bietet. Weitere Informationen finden Sie unter VR Bonusplan.

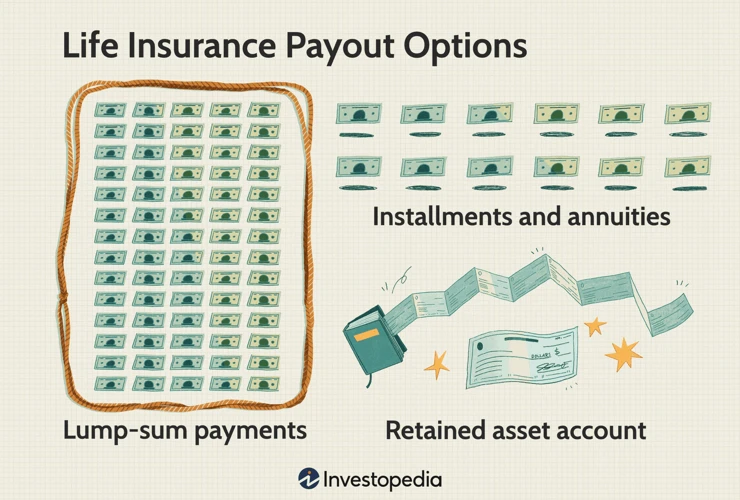

Lebensversicherungsauszahlungen im Alter von 60 Jahren

Lebensversicherungsauszahlungen im Alter von 60 Jahren können auf verschiedene Weise erfolgen. Eine Möglichkeit ist die Auszahlung einer Einmalzahlung, bei der Sie einen festen Betrag erhalten, der sich aus dem Wert Ihrer Police ergibt. Dieser Betrag kann dann für verschiedene Zwecke verwendet werden, wie zum Beispiel für die Tilgung von Schulden oder Investitionen. Eine andere Option ist die Auszahlung einer lebenslangen Rente, bei der Sie monatliche Zahlungen für den Rest Ihres Lebens erhalten. Diese Rentenzahlungen bieten eine regelmäßige Einkommensquelle und können Ihnen helfen, Ihren Lebensstandard auch im Ruhestand aufrechtzuerhalten. Es ist wichtig zu beachten, dass die genauen Auszahlungsmodalitäten von Ihrer gewählten Lebensversicherungspolice abhängen. Einige Policen bieten auch die Möglichkeit, die Auszahlungen anzupassen oder zu optimieren. Informieren Sie sich daher sorgfältig über Ihre Optionen und sprechen Sie gegebenenfalls mit einem Finanzexperten, um die richtige Entscheidung zu treffen.

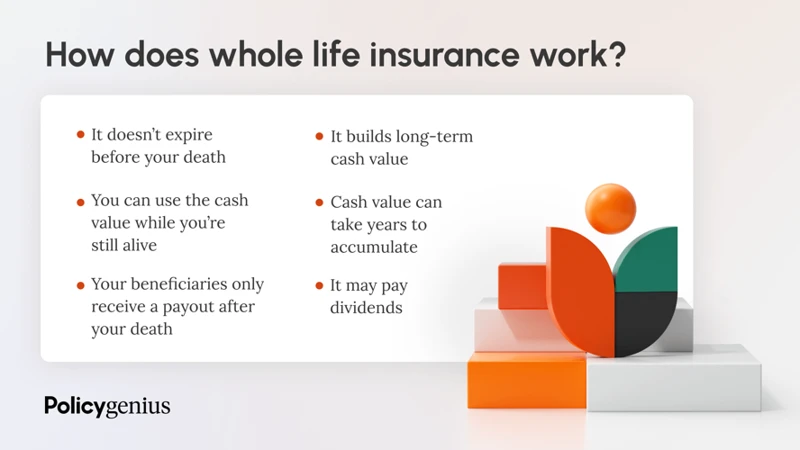

Welche Arten von Lebensversicherungen sind verfügbar?

Es gibt verschiedene Arten von Lebensversicherungen, die Ihnen als 60-Jähriger zur Verfügung stehen. Eine Option ist eine ganze Lebensversicherung, bei der eine Versicherungssumme garantiert wird und die Vorteile sowohl einen Todesfallschutz als auch einen Sparaspekt bietet. Eine weitere Möglichkeit ist die Term-Lebensversicherung, bei der eine festgelegte Versicherungssumme für einen bestimmten Zeitraum gilt. Diese Art der Versicherung ist in der Regel kostengünstiger, da sie keinen Sparanteil enthält. Schließlich gibt es noch die anpassbare Lebensversicherung, die Ihnen die Flexibilität bietet, Ihre Deckung und Beiträge entsprechend Ihren Bedürfnissen anzupassen. Egal für welche Art von Lebensversicherung Sie sich entscheiden, es ist wichtig, Ihre individuellen Ziele und finanziellen Bedürfnisse zu berücksichtigen. Eine professionelle Beratung, wie etwa vom VR-Bonusplan, kann Ihnen dabei helfen, die richtige Entscheidung zu treffen.

Ganze Lebensversicherung

Die ganze Lebensversicherung ist eine Art Lebensversicherung, bei der Versicherungsschutz und Sparpläne kombiniert werden. Sie bietet eine lebenslange Abdeckung und einen garantierten Auszahlungsbetrag im Todesfall. Im Gegensatz zu anderen Arten von Lebensversicherungen hat die ganze Lebensversicherung einen Cash-Value, der im Laufe der Zeit aufgebaut wird und genutzt werden kann, um Darlehen zu sichern oder als zusätzliches Einkommen im Ruhestand. Zu den Vorteilen einer ganzen Lebensversicherung gehören die lebenslange Deckung, der garantierte Auszahlungsbetrag und der steuerliche Vorteil, dass die Auszahlungen im Allgemeinen steuerfrei sind. Allerdings ist eine ganze Lebensversicherung in der Regel teurer als andere Arten von Lebensversicherungen, und der Cash-Value-Aufbau kann einige Zeit dauern.

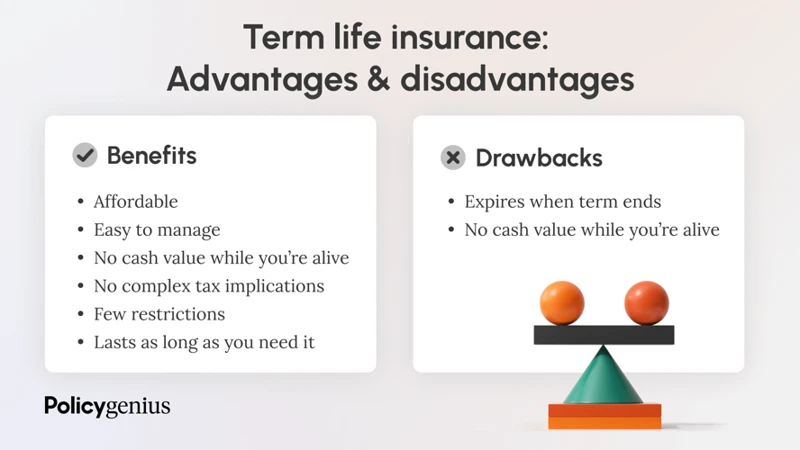

Term-Lebensversicherung

Die Term-Lebensversicherung ist eine beliebte Option für Menschen im Alter von 60 Jahren. Bei dieser Art von Lebensversicherung zahlen Sie für einen bestimmten Zeitraum, in der Regel zwischen 10 und 30 Jahren, Prämien. Wenn Sie während des Versicherungszeitraums sterben, wird die Versicherungssumme an Ihre Begünstigten ausgezahlt. Eine Term-Lebensversicherung bietet in der Regel eine höhere Versicherungssumme zu niedrigeren Prämien im Vergleich zu anderen Arten von Lebensversicherungen. Es gibt jedoch keine Rückkaufswerte oder Anlagekomponenten. Dies bedeutet, dass, wenn Sie am Ende des Versicherungszeitraums noch am Leben sind, die Police ohne Wert verfällt. Eine Term-Lebensversicherung eignet sich gut, um finanzielle Verpflichtungen wie die Abzahlung von Hypotheken oder die Absicherung von Studiengebühren abzudecken.

Anpassbare Lebensversicherung

Eine anpassbare Lebensversicherung ermöglicht es Ihnen, den Versicherungsschutz an Ihre individuellen Bedürfnisse anzupassen. Diese Art von Lebensversicherung bietet Flexibilität in Bezug auf Versicherungssumme, Laufzeit und Beitragshöhe. Sie können beispielsweise die Versicherungssumme erhöhen oder verringern, je nachdem, ob sich Ihre finanzielle Situation ändert. Zudem besteht die Möglichkeit, die Laufzeit der Versicherung anzupassen, um sicherzustellen, dass der Versicherungsschutz während bestimmter Lebensphasen erhalten bleibt. Ein weiterer Vorteil einer anpassbaren Lebensversicherung ist die Option, die Beitragshöhe zu ändern, falls Sie Ihr Budget anpassen müssen. Diese Flexibilität ermöglicht es Ihnen, Ihren Versicherungsschutz an Ihre aktuellen Bedürfnisse anzupassen und bietet somit eine individuelle Lösung.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Vorteile und Risiken einer Lebensversicherung mit 60

Der Abschluss einer Lebensversicherung mit 60 Jahren bietet sowohl Vorteile als auch Risiken. Zu den Vorteilen gehört die finanzielle Absicherung Ihrer Familie und Angehörigen im Falle Ihres Todes. Ihre Hinterbliebenen erhalten eine Auszahlung, die zur Deckung von Bestattungskosten, laufenden Ausgaben und anderen finanziellen Verpflichtungen genutzt werden kann. Eine Lebensversicherung kann auch als zusätzliche Altersvorsorge dienen. Durch regelmäßige Beitragszahlungen können Sie eine Kapitalreserve aufbauen, die Ihnen im Ruhestand finanzielle Sicherheit bietet. Allerdings gibt es auch Risiken zu beachten. Die Kosten für eine Lebensversicherung mit 60 können höher sein als bei einem jüngeren Abschluss. Zudem kann es schwieriger sein, eine Police abzuschließen, da das Risiko von Vorerkrankungen höher ist. Es ist wichtig, die Bedingungen und Konditionen der Lebensversicherung sorgfältig zu prüfen und gegebenenfalls eine Beratung in Anspruch zu nehmen, um die besten Entscheidungen zu treffen.

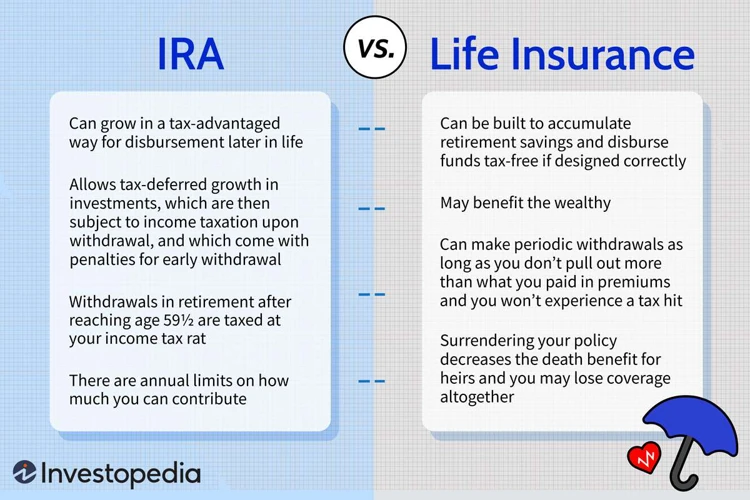

Grundlegende Unterschiede: Lebensversicherung vs. Altersvorsorge

Es gibt grundlegende Unterschiede zwischen einer Lebensversicherung und der Altersvorsorge. Eine Lebensversicherung dient in erster Linie dem Schutz von Hinterbliebenen im Todesfall und bietet eine finanzielle Absicherung. Sie zahlt eine vereinbarte Versicherungssumme aus, wenn der Versicherungsnehmer stirbt. Im Gegensatz dazu bezieht sich die Altersvorsorge auf das langfristige Sparen für den Ruhestand. Hierbei werden regelmäßige Beiträge gezahlt, um ein Kapital aufzubauen, das die Rentenlücke schließen und den Lebensstandard im Alter aufrechterhalten kann. Die beiden Konzepte können sich ergänzen, da eine Lebensversicherung auch als zusätzliche Altersvorsorge dienen kann. Es ist wichtig, die individuellen Bedürfnisse und Ziele zu berücksichtigen, um die beste Entscheidung zu treffen. Für weitere Informationen über die steuerlichen Aspekte der Altersvorsorge besuchen Sie unseren Artikel über die Rürup Rente.

Die Bedeutung der Versicherungssumme

Die Versicherungssumme ist ein wichtiger Aspekt bei der Wahl einer Lebensversicherung ab 60 Jahren. Sie sollten sorgfältig überlegen, wie hoch die Versicherungssumme sein sollte, um Ihre individuellen Bedürfnisse und die Bedürfnisse Ihrer Familie abzudecken. Die Versicherungssumme sollte ausreichend sein, um finanzielle Verpflichtungen wie Hypotheken, Darlehen oder Schulden zu begleichen. Sie sollte auch genügend finanziellen Spielraum bieten, um die Kosten des täglichen Lebens und eventuell anstehende Ausgaben zu decken. Eine Möglichkeit, den Versicherungsschutz zu berechnen, ist der VR Bonusplan. Erfahren Sie mehr über diesen Plan und wie er Ihnen bei der Berechnung der richtigen Versicherungssumme helfen kann, indem Sie unseren Artikel über den VR Bonusplan lesen.

Lebensversicherungen für die Altersvorsorge verwenden

Eine Lebensversicherung kann eine effektive Methode sein, um für die Altersvorsorge vorzusorgen. Wenn Sie eine Lebensversicherung abschließen, können Sie im Laufe der Zeit Kapital ansammeln, das Ihnen im Ruhestand zur Verfügung steht. Dieses Kapital kann verwendet werden, um den Lebensstandard aufrechtzuerhalten, medizinische Kosten zu decken oder Reisen zu ermöglichen. Eine Lebensversicherung bietet auch den Vorteil, dass sie Ihre Hinterbliebenen finanziell absichert, falls Ihnen etwas zustoßen sollte. Es ist wichtig, die verschiedenen Lebensversicherungsoptionen zu vergleichen, um sicherzustellen, dass Sie die beste Wahl treffen. Eine Option ist der VR Bonusplan, der Ihnen die Möglichkeit bietet, Ihr Kapital langfristig aufzubauen und von attraktiven Renditen zu profitieren. Eine sorgfältige Planung und Beratung durch einen Finanzexperten kann Ihnen dabei helfen, die richtige Lebensversicherung für Ihre Altersvorsorge zu finden.

Lebensversicherungspolicen vergleichen

Bei der Entscheidung für eine Lebensversicherung mit 60 ist es wichtig, verschiedene Versicherungspolicen miteinander zu vergleichen. Hier sind einige Faktoren, die Sie beachten sollten:

1. Versicherungssumme: Überlegen Sie, wie hoch die Versicherungssumme sein sollte, um Ihre Bedürfnisse und die finanzielle Sicherheit Ihrer Familie abzudecken.

2. Beitragshöhe: Vergleichen Sie die Beiträge der verschiedenen Versicherungsgesellschaften, um das beste Preis-Leistungs-Verhältnis zu erzielen.

3. Leistungsdauer: Überprüfen Sie, wie lange die Versicherungsschutzdauer ist und ob sie Ihren finanziellen Zielen entspricht.

4. Auszahlungsoptionen: Informieren Sie sich über die verschiedenen Möglichkeiten der Auszahlung, wie z.B. lebenslange Rentenleistungen oder einmalige Auszahlungssummen.

5. Zusatzleistungen: Prüfen Sie, ob die Versicherungspolice zusätzliche Leistungen wie eine Berufsunfähigkeitsversicherung oder eine Pflegeversicherung beinhaltet.

Ein Vergleich der Lebensversicherungspolicen ermöglicht es Ihnen, die besten Optionen zu finden, die auf Ihre Bedürfnisse und finanziellen Ziele abgestimmt sind. Achten Sie darauf, die Feinheiten der verschiedenen Policen im Detail zu analysieren, bevor Sie Ihre endgültige Entscheidung treffen.

Was passiert mit meiner Lebensversicherung bei meinem Tod?

Nach Ihrem Tod wird Ihre Lebensversicherung an die benannten Begünstigten ausbezahlt. Die Auszahlung hängt von der Art der Lebensversicherung ab, die Sie abgeschlossen haben. Bei einer ganzen Lebensversicherung erhalten die Begünstigten den vollen Betrag. Bei einer Term-Lebensversicherung sind die Leistungen begrenzt auf den vereinbarten Todesfallschutz. Es ist wichtig sicherzustellen, dass Sie die Begünstigten Ihrer Lebensversicherung korrekt angeben, um sicherzustellen, dass das Geld an die von Ihnen gewünschten Personen oder Institutionen geht. Die Auszahlung der Lebensversicherung ist in der Regel steuerfrei. Es kann jedoch ratsam sein, dies mit einem Steuerexperten zu überprüfen.

Steuerliche Auswirkungen von Lebensversicherungen ab 60

Bei Lebensversicherungen ab 60 Jahren gibt es bestimmte steuerliche Auswirkungen, die Sie berücksichtigen sollten. Einer der Vorteile einer Lebensversicherung ist, dass die Auszahlungen in der Regel steuerfrei sind, solange bestimmte Bedingungen erfüllt sind. Dies bedeutet, dass Sie die Erträge Ihrer Lebensversicherung nicht versteuern müssen und somit ein steuerfreies Einkommen im Ruhestand haben können. Es gibt jedoch spezifische Regelungen und Beschränkungen, die je nach Art der Lebensversicherung und den individuellen Umständen gelten können. Um sicherzugehen, dass Sie die steuerlichen Auswirkungen richtig verstehen und von den Vorteilen profitieren können, ist es ratsam, sich von einem Finanzberater beraten zu lassen. Sie können Ihnen dabei helfen, Ihre individuelle Situation zu analysieren und die steuerlich günstigste Option für Ihre Lebensversicherung ab 60 Jahren zu finden.

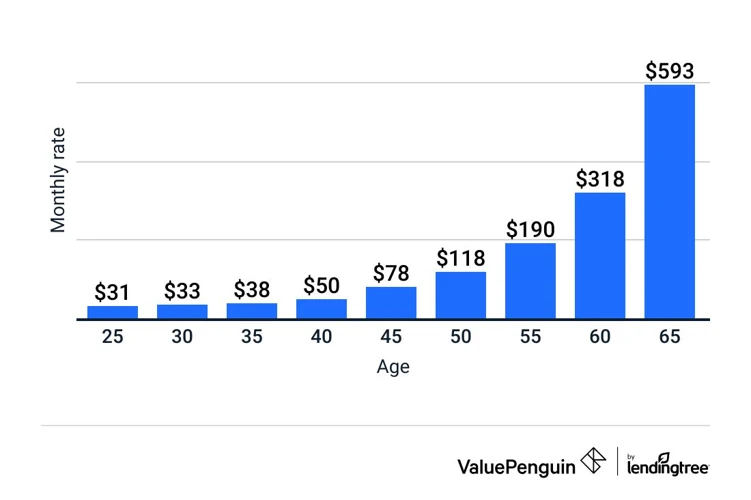

Wie viel kostet eine Lebensversicherung mit 60?

Die Kosten einer Lebensversicherung mit 60 können je nach verschiedenen Faktoren variieren. Einige dieser Faktoren beinhalten Ihr Alter, Ihren Gesundheitszustand, die gewünschte Deckungssumme und den Versicherungstyp. Altersbedingt kann der Beitrag für eine Lebensversicherung mit 60 etwas höher sein, da das Risiko für das Versicherungsunternehmen steigt. Es gibt jedoch verschiedene Möglichkeiten, um die Kosten zu optimieren. Eine Möglichkeit besteht darin, eine Term-Lebensversicherung abzuschließen, bei der die Versicherungsprämien für einen bestimmten Zeitraum festgelegt sind. Eine andere Alternative ist eine anpassbare Lebensversicherung, bei der Sie die Prämienhöhe und die Vertragsdauer anpassen können. Um die genauen Kosten für eine Lebensversicherung mit 60 zu ermitteln, empfiehlt es sich, einen Versicherungsberater zu konsultieren.

Die Rolle eines Finanzberaters bei der Lebensversicherungsplanung

Die Rolle eines Finanzberaters bei der Lebensversicherungsplanung ist von großer Bedeutung. Ein erfahrener Finanzberater kann Ihnen helfen, die richtige Lebensversicherung für Ihre individuellen Bedürfnisse und Ziele zu finden. Sie werden Ihre finanzielle Situation analysieren, Ihre finanziellen Ziele und Ihre Risikotoleranz berücksichtigen und Ihnen dann verschiedene Versicherungsoptionen empfehlen. Ein Finanzberater kann auch dabei helfen, die Versicherungssumme festzulegen, die Sie benötigen, um Ihre Familie abzusichern oder Ihre Altersvorsorgepläne zu unterstützen. Sie können Ihnen auch helfen, verschiedene Versicherungsangebote zu vergleichen und die besten Konditionen und Preise zu finden. Ein guter Finanzberater wird transparent und unabhängig sein und Sie bei jedem Schritt des Lebensversicherungsplanungsprozesses unterstützen. Es ist wichtig, einen vertrauenswürdigen und qualifizierten Finanzberater zu wählen, der Ihre langfristigen finanziellen Interessen im Auge behält.

Wann ist der beste Zeitpunkt, um eine Lebensversicherung abzuschließen?

Die Frage nach dem besten Zeitpunkt zum Abschluss einer Lebensversicherung ist entscheidend. Es gibt keine einheitliche Antwort darauf, da es von Ihrer individuellen Situation abhängt. Im Allgemeinen gilt jedoch, dass es ratsam ist, eine Lebensversicherung bereits in jüngeren Jahren abzuschließen. Je früher Sie eine Lebensversicherung abschließen, desto niedriger sind in der Regel die Prämien. Dies liegt daran, dass das Risiko für den Versicherer geringer ist, wenn Sie jünger und gesünder sind. Es gibt jedoch auch bestimmte Lebensabschnitte, in denen der Abschluss einer Lebensversicherung besonders sinnvoll sein kann. Dazu gehören beispielsweise der Eintritt in den Ruhestand oder das Erreichen eines bestimmten Vermögensstandes. In diesen Fällen kann eine Lebensversicherung eine Ergänzung zur Altersvorsorge sein, um Ihre finanzielle Zukunft abzusichern. Es ist ratsam, sich mit einem Finanzberater zu beraten, um den besten Zeitpunkt für den Abschluss einer Lebensversicherung zu ermitteln und die für Sie geeigneten Optionen zu finden.

Lebensversicherung mit 60: Eine Entscheidung treffen

Bei der Entscheidung, ob Sie mit 60 Jahren eine Lebensversicherung abschließen sollten, gibt es einige wichtige Faktoren zu berücksichtigen. Zunächst sollten Sie Ihre finanzielle Situation evaluieren. Betrachten Sie Ihre Ersparnisse, Schulden und monatliche Ausgaben, um festzustellen, ob Sie sich eine Lebensversicherung leisten können. Außerdem ist es ratsam, Ihre individuellen Bedürfnisse und Ziele zu identifizieren. Möchten Sie vor allem Ihre Familie finanziell absichern oder steht die Altersvorsorge im Vordergrund? Es ist auch ratsam, die verschiedenen Arten von Lebensversicherungen zu vergleichen, um diejenige zu wählen, die am besten zu Ihren Bedürfnissen passt. Hier kann Ihnen unser Artikel über VR Bonusplan helfen. Schließlich kann es auch von Vorteil sein, sich mit einem Finanzberater auszutauschen, um eine fundierte Entscheidung zu treffen.

Fazit

Insgesamt ist es wichtig, dass Sie alle Aspekte und Faktoren berücksichtigen, wenn Sie eine Lebensversicherung mit 60 abschließen. Die Entscheidung zur Lebensversicherung hängt von Ihren individuellen Bedürfnissen, Zielen und finanziellen Möglichkeiten ab. Es gibt verschiedene Optionen zur Auswahl, und es ist ratsam, die Vor- und Nachteile jeder Option zu bewerten. Denken Sie daran, dass eine Lebensversicherung sowohl als finanzielle Absicherung für Ihre Familie als auch als zusätzliche Altersvorsorge dienen kann. Konsultieren Sie bei Bedarf einen Finanzberater, der Ihnen bei der Planung und Auswahl der richtigen Lebensversicherung helfen kann. Den Artikel „Die Rolle eines Finanzberaters bei der Lebensversicherungsplanung“ lesen Sie hier. Insgesamt sollten Sie eine informierte Entscheidung treffen und sicherstellen, dass Ihre Lebensversicherung mit 60 Ihren individuellen Bedürfnissen und finanziellen Zielen entspricht.

Häufig gestellte Fragen

Wie hoch sollte meine Versicherungssumme bei einer Lebensversicherung mit 60 sein?

Die Höhe der Versicherungssumme hängt von verschiedenen individuellen Faktoren ab, wie zum Beispiel Ihren finanziellen Verpflichtungen, dem gewünschten Lebensstandard für Ihre Hinterbliebenen und den geplanten Ausgaben im Ruhestand. Es ist ratsam, eine umfassende Bestandsaufnahme Ihrer finanziellen Situation durchzuführen und eine Versicherungssumme festzulegen, die Ihren Bedürfnissen entspricht. Ein Finanzberater kann Ihnen dabei helfen.

Gibt es eine Altersbegrenzung für den Abschluss einer Lebensversicherung?

Ja, die meisten Versicherungsunternehmen haben eine Altersbegrenzung für den Abschluss einer neuen Lebensversicherung. Die genaue Altersgrenze kann von Unternehmen zu Unternehmen unterschiedlich sein. Es ist ratsam, sich frühzeitig über die Altersgrenzen zu informieren und eine Lebensversicherung abzuschließen, solange Sie die Alterskriterien erfüllen.

Welche Auswirkungen hat eine Lebensversicherung auf meine steuerliche Situation?

Die steuerlichen Auswirkungen einer Lebensversicherung können je nach Land und individueller Situation variieren. In einigen Ländern können die Prämienzahlungen steuerlich absetzbar sein, während die Auszahlungen möglicherweise steuerpflichtig sind. Es ist ratsam, sich von einem Steuerberater oder Finanzberater über die spezifischen steuerlichen Auswirkungen Ihrer Lebensversicherung beraten zu lassen.

Was passiert, wenn ich meine Lebensversicherung kündige?

Wenn Sie Ihre Lebensversicherung vorzeitig kündigen, erhalten Sie in der Regel den Rückkaufswert, der von verschiedenen Faktoren wie der Laufzeit, den gezahlten Prämien und den Kosten der Versicherung abhängt. Es ist wichtig zu beachten, dass der Rückkaufswert in der Regel niedriger sein kann als die Summe der gezahlten Prämien.

Kann ich meine Lebensversicherung erhöhen oder verringern?

Ja, in den meisten Fällen haben Sie die Möglichkeit, Ihre Lebensversicherung zu erhöhen oder zu verringern, indem Sie die Versicherungssumme oder die Laufzeit anpassen. Es ist ratsam, die Bedingungen und Bedingungen Ihres Versicherungsvertrags zu überprüfen und sich bei Bedarf an Ihren Versicherungsanbieter zu wenden.

Welche Risiken gibt es bei einer Lebensversicherung mit 60?

Bei einer Lebensversicherung mit 60 Jahren bestehen einige Risiken, wie etwa die Gefahr von vorzeitigen Ableben oder schweren Erkrankungen. Wenn Sie vorzeitig versterben, könnte die Versicherungssumme nicht ausreichen, um die finanziellen Bedürfnisse Ihrer Hinterbliebenen zu decken. Es ist wichtig, die Bedingungen Ihrer Versicherungspolice sorgfältig zu prüfen und gegebenenfalls Zusatzoptionen wie Unfallversicherung oder Invaliditätsversicherung in Betracht zu ziehen.

Kann ich meine Lebensversicherung an eine andere Person übertragen?

Ja, in einigen Fällen haben Sie die Möglichkeit, Ihre Lebensversicherung an eine andere Person zu übertragen. Dies wird als Übertragung der Police bezeichnet. Die genauen Bedingungen und Möglichkeiten für eine Übertragung variieren je nach Versicherungsanbieter und Versicherungspolice. Es ist ratsam, sich an Ihren Versicherer zu wenden und die Möglichkeiten zu erörtern.

Was ist der Unterschied zwischen einer Lebensversicherung und einer Rentenversicherung?

Der Hauptunterschied zwischen einer Lebensversicherung und einer Rentenversicherung liegt in den Auszahlungen. Eine Lebensversicherung zahlt im Allgemeinen einen Todesfallbetrag an die Begünstigten aus, wenn der Versicherungsnehmer stirbt. Eine Rentenversicherung hingegen zahlt während der Rentenphase regelmäßige monatliche Rentenzahlungen aus. Eine Rentenversicherung kann als zusätzliche Altersvorsorge dienen, während eine Lebensversicherung den Hinterbliebenen finanziellen Schutz bietet.

Kann ich eine Lebensversicherung als Kreditsicherheit verwenden?

Ja, in einigen Fällen können Sie eine Lebensversicherung als Kreditsicherheit verwenden. Dies kann dazu beitragen, dass ein Kreditgeber Ihre Kreditanfrage genehmigt oder bessere Kreditkonditionen bietet. Es ist ratsam, sich an Ihren Kreditgeber zu wenden und die Möglichkeit der Verwendung Ihrer Lebensversicherung als Sicherheit zu besprechen.

Was ist eine anpassbare Lebensversicherung?

Eine anpassbare Lebensversicherung ist eine Art von Lebensversicherung, bei der Sie die Flexibilität haben, verschiedene Aspekte des Vertrags anzupassen, wie zum Beispiel die Versicherungssumme oder die Laufzeit. Diese Art von Versicherung bietet Ihnen die Möglichkeit, Ihre Lebensversicherung an veränderte Bedürfnisse oder Lebensumstände anzupassen. Es ist wichtig, die genauen Optionen und Bedingungen Ihrer Versicherungspolice zu überprüfen und sich bei Bedarf an Ihren Versicherungsanbieter zu wenden.