Herzlich willkommen zu unserem ausführlichen Artikel über die Schritte, die Ihnen helfen werden, eine lästige Lohnpfändung zu stoppen. Eine Lohnpfändung kann eine äußerst stressige Situation sein, aber keine Sorge, wir sind hier, um Ihnen zu helfen. In diesem Artikel werden wir Ihnen fünf Schritte vorstellen, die Ihnen dabei helfen werden, einen Überblick über die Situation zu erhalten, Ihre finanzielle Lage zu analysieren, mit dem Gläubiger zu kommunizieren, eine Budgetplanung vorzunehmen und schließlich einen Antrag auf Teilzahlungsvereinbarung oder Ratenzahlung zu stellen. Folgen Sie diesen Schritten und Sie werden schnell auf dem Weg zur Befreiung von einer Lohnpfändung sein. Lesen Sie weiter für wertvolle Tipps und Tricks, um Ihre finanzielle Situation wieder in den Griff zu bekommen.

Zusammenfassung

- Schritt 1: Überblick über die Lohnpfändung erhalten

- Schritt 2: Finanzielle Situation analysieren

- Schritt 3: Kommunikation mit dem Gläubiger

- Schritt 4: Budgetplanung und Ausgabenreduzierung

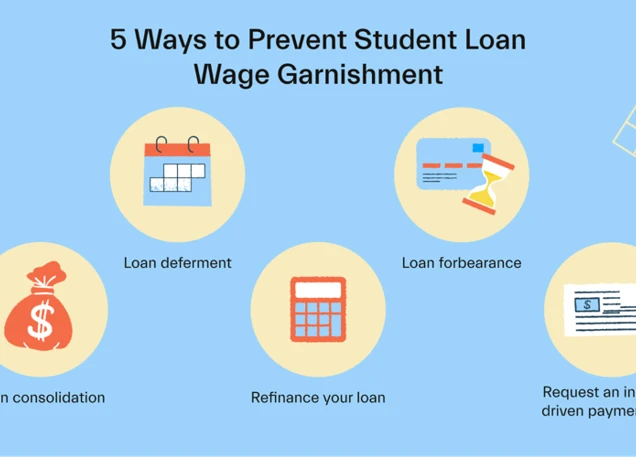

- Schritt 5: Antrag auf Teilzahlungsvereinbarung oder Ratenzahlung stellen

- Zusammenfassung

- Häufig gestellte Fragen

- Verweise

Schritt 1: Überblick über die Lohnpfändung erhalten

Um einen Überblick über eine Lohnpfändung zu erhalten, ist es wichtig, alle relevanten Informationen zu sammeln. Zunächst sollten Sie prüfen, ob Sie überhaupt von einer Lohnpfändung betroffen sind. Überprüfen Sie Ihre Gehaltsabrechnung und achten Sie auf mögliche Abzüge. Wenn Sie feststellen, dass Ihre Löhne gepfändet werden, sollten Sie die genaue Höhe der Pfändung sowie den Gläubiger ermitteln. Es ist auch wichtig, die rechtlichen Grundlagen und Regelungen zur Lohnpfändung zu verstehen, um Ihre Rechte zu kennen. Je mehr Informationen Sie über Ihre spezifische Lohnpfändung haben, desto besser können Sie die weiteren Schritte planen und angehen. Wenn Sie weitere Informationen zu ähnlichen Themen wie Abonnement-Fallen, Mahnungsgebühren oder nicht bezahlten Rechnungen mit gesperrtem Handy benötigen, können Sie sich unsere Artikel Intan-Service: Abo-Falle, Mahnungsgebühren und Handy gesperrt wegen nicht bezahlter Rechnung ansehen.

Schritt 2: Finanzielle Situation analysieren

Um Ihre finanzielle Situation zu analysieren, ist es wichtig, Ihre Einnahmen und Ausgaben gründlich zu überprüfen. Beginnen Sie damit, alle regelmäßigen Einkommensquellen wie Gehalt, Nebenverdienste oder Sozialleistungen aufzulisten. Notieren Sie anschließend alle laufenden Ausgaben, einschließlich Miete, Versicherungen, Lebensmittel, Transportkosten und Schuldenrückzahlungen. Vergessen Sie nicht, auch variable Ausgaben wie Freizeitaktivitäten oder Shopping einzubeziehen. Erstellen Sie eine Tabelle oder eine Liste, um einen besseren Überblick zu erhalten. Überprüfen Sie dann, ob es Möglichkeiten gibt, Ausgaben zu reduzieren oder Sparchancen zu nutzen. So können Sie möglicherweise mehr Geld für die Tilgung der Lohnpfändung freisetzen. Wenn Sie weitere Ressourcen zur Verbesserung Ihrer finanziellen Situation benötigen, können Sie unsere Artikel zu Themen wie Budgetplanung oder Schuldenmanagement lesen.

Schritt 3: Kommunikation mit dem Gläubiger

In Schritt 3 geht es darum, eine offene und konstruktive Kommunikation mit Ihrem Gläubiger herzustellen. Nehmen Sie Kontakt zu Ihrem Gläubiger auf und teilen Sie ihm mit, dass Sie sich bewusst sind, dass Ihre Löhne gepfändet werden. Erklären Sie ihm Ihre finanzielle Situation und zeigen Sie Ihr Interesse daran, die Schulden zu begleichen. Unter Umständen kann es möglich sein, eine Vereinbarung zur Tilgung der Schulden zu treffen. Seien Sie dabei transparent und offen über Ihre finanziellen Möglichkeiten. Möglicherweise ist Ihr Gläubiger bereit, eine Teilzahlungsvereinbarung oder eine Ratenzahlung zu akzeptieren. Es ist wichtig, die Kommunikation schriftlich zu dokumentieren und alle Vereinbarungen schriftlich festzuhalten. Beachten Sie bei der Kommunikation mit dem Gläubiger auch Ihre Rechte als Schuldner. Weitere Informationen und Tipps zur Verhandlung mit Gläubigern finden Sie in unserem ausführlichen Artikel zum Thema „Kommunikation mit dem Gläubiger“.

Schritt 4: Budgetplanung und Ausgabenreduzierung

Eine gründliche Budgetplanung und Ausgabenreduzierung sind entscheidend, um eine Lohnpfändung zu stoppen. Beginnen Sie damit, Ihre Einnahmen und Ausgaben aufschlüsseln. Erstellen Sie eine Liste aller monatlichen Einnahmen wie Gehalt, Sozialleistungen oder andere Einkommensquellen. Auf der Ausgabenseite sollten Sie alle Ihre regelmäßigen Ausgaben wie Miete, Strom, Lebensmittel usw. auflisten. Überprüfen Sie Ihre Ausgaben sorgfältig und identifizieren Sie Bereiche, in denen Sie Einsparungen vornehmen können. Möglicherweise können Sie einige unnötige Ausgaben wie Abonnements oder Mitgliedschaften kündigen. Verwenden Sie eine Budgetvorlage, um Ihre Einnahmen und Ausgaben zu verwalten und zu überwachen. Es ist auch ratsam, mit Gläubigern zu verhandeln, um alternative Zahlungsvereinbarungen zu treffen und so Ihre monatlichen Ausgaben zu senken. Denken Sie daran, dass jeder eingesparte Euro dazu beiträgt, Ihre finanzielle Situation zu verbessern und die Lohnpfändung zu stoppen.

Schritt 5: Antrag auf Teilzahlungsvereinbarung oder Ratenzahlung stellen

Nachdem Sie Ihre finanzielle Situation analysiert und eine Budgetplanung vorgenommen haben, ist es an der Zeit, einen Antrag auf Teilzahlungsvereinbarung oder Ratenzahlung zu stellen. Dies ist ein wichtiger Schritt, um eine Lohnpfändung zu stoppen und die Rückzahlung der Schulden zu erleichtern. Kontaktieren Sie den Gläubiger und erklären Sie Ihre Situation. Bitten Sie um eine alternative Zahlungsvereinbarung, bei der Sie die Schulden in Raten oder Teilzahlungen abzahlen können. Betonen Sie dabei Ihre Zahlungsbereitschaft und Ihr Interesse an einer Lösung. Es kann hilfreich sein, konkrete Vorschläge für die Ratenzahlung zu machen und Pläne für die zukünftige Rückzahlung zu skizzieren. Beachten Sie, dass der Gläubiger nicht verpflichtet ist, einer solchen Vereinbarung zuzustimmen, aber viele sind bereit, mit Ihnen zusammenzuarbeiten, um eine Lösung zu finden. Wenn Sie weitere Informationen zu ähnlichen Themen wie Abonnement-Fallen, Mahnungsgebühren oder nicht bezahlten Rechnungen mit gesperrtem Handy benötigen, können Sie sich unsere Artikel Intan-Service: Abo-Falle, Mahnungsgebühren und Handy gesperrt wegen nicht bezahlter Rechnung ansehen.

Zusammenfassung

In der Zusammenfassung möchten wir noch einmal die wichtigsten Punkte hervorheben. Das Stoppen einer Lohnpfändung erfordert eine systematische Vorgehensweise. Zuerst ist es wichtig, einen Überblick über die Lohnpfändung zu erhalten und alle relevanten Informationen zu sammeln. Dann sollten Sie Ihre finanzielle Situation analysieren, um zu sehen, wie Sie mit den Forderungen des Gläubigers umgehen können. Die Kommunikation mit dem Gläubiger ist essentiell, um alternative Lösungen zu finden. Eine Budgetplanung und Ausgabenreduzierung sind unverzichtbar, um Ihre Finanzen in den Griff zu bekommen. Abschließend ist es ratsam, einen Antrag auf Teilzahlungsvereinbarung oder Ratenzahlung zu stellen, um die Rückzahlung der Schulden zu erleichtern. Mit diesen fünf Schritten haben Sie eine gute Grundlage, um eine Lohnpfändung zu stoppen und Ihre finanzielle Situation wieder in den Griff zu bekommen.

Häufig gestellte Fragen

FAQs: Schritt 1 – Überblick über die Lohnpfändung erhalten

Frage 1: Wie erfahre ich, ob eine Lohnpfändung gegen mich vorliegt?

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Antwort: Überprüfen Sie Ihre Gehaltsabrechnung und achten Sie auf mögliche Abzüge. Alternativ können Sie sich auch bei Ihrem Arbeitgeber, der Personalabteilung oder Ihrem Finanzamt erkundigen.

Frage 2: Wer kann eine Lohnpfändung beantragen?

Antwort: Eine Lohnpfändung kann von einem Gläubiger beantragt werden, dem Sie Geld schulden. Dies kann zum Beispiel ein Inkassounternehmen, ein Vermieter oder ein Finanzinstitut sein.

Frage 3: Wie hoch darf eine Lohnpfändung sein?

Antwort: Die Höhe der Lohnpfändung richtet sich nach verschiedenen Faktoren, wie beispielsweise Ihrem Einkommen und den bestehenden Schulden. Es gibt jedoch gesetzliche Grenzen, die den schützbaren Teil Ihres Einkommens festlegen.

Frage 4: Kann ich gegen eine Lohnpfändung rechtlich vorgehen?

Antwort: Ja, es gibt rechtliche Schritte, die Sie ergreifen können, um gegen eine Lohnpfändung vorzugehen. Es ist ratsam, sich von einem Rechtsanwalt oder einer Schuldnerberatungsstelle beraten zu lassen.

Frage 5: Muss ich meinen Arbeitgeber über die Lohnpfändung informieren?

Antwort: Ja, in den meisten Fällen sind Sie verpflichtet, Ihren Arbeitgeber über die Lohnpfändung zu informieren. Ihr Arbeitgeber wird daraufhin die anfallenden Beträge direkt von Ihrem Gehalt abziehen und an den Gläubiger überweisen.

Frage 6: Wie lange dauert eine Lohnpfändung in der Regel?

Antwort: Die Dauer einer Lohnpfändung kann je nach den Umständen und der Art der Schulden variieren. In der Regel bleibt eine Lohnpfändung so lange in Kraft, bis die Schulden beglichen sind oder eine andere Vereinbarung mit dem Gläubiger getroffen wurde.

Frage 7: Kann eine Lohnpfändung meine Kreditwürdigkeit beeinflussen?

Antwort: Eine Lohnpfändung kann sich auf Ihre Kreditwürdigkeit auswirken, da sie zeigt, dass Sie finanzielle Schwierigkeiten haben. Dies kann sich negativ auf Ihre Chancen auswirken, Kredite oder andere Finanzierungen zu erhalten.

Frage 8: Kann ich während einer Lohnpfändung meinen Job verlieren?

Antwort: Eine Lohnpfändung allein ist in der Regel kein Kündigungsgrund. Ihr Arbeitgeber kann Sie jedoch aus anderen Gründen entlassen. Es ist wichtig, die arbeitsrechtlichen Bestimmungen in Ihrem Land zu beachten.

Frage 9: Gibt es Möglichkeiten, die Höhe der Lohnpfändung zu reduzieren?

Antwort: Es gibt bestimmte Umstände, in denen Sie versuchen können, die Höhe der Lohnpfändung zu reduzieren. Dazu gehören beispielsweise eine niedrige finanzielle Belastbarkeit oder die Unterstützung von Unterhaltsverpflichtungen. Es ist ratsam, dies mit einem Anwalt zu besprechen.

Frage 10: Kann ich eine Lohnpfändung verhindern, indem ich mein Geld auf ein anderes Konto überweise?

Antwort: Nein, eine Lohnpfändung kann nicht einfach dadurch umgangen werden, dass Sie Ihr Gehalt auf ein anderes Konto überweisen. Ihr Arbeitgeber ist verpflichtet, die anfallenden Beträge einzubehalten und an den Gläubiger weiterzuleiten.