Zusammenfassung

Einleitung

Rürup-Rente – Der richtige Weg für eine finanziell abgesicherte Zukunft

Die finanzielle Absicherung im Alter ist ein Thema, das jeden betrifft. Eine Möglichkeit, um für den Ruhestand vorzusorgen, ist die Rürup-Rente. Dabei handelt es sich um eine private Altersvorsorge, die insbesondere für Selbstständige und Freiberufler attraktiv ist. In diesem Artikel erfahren Sie alles Wissenswerte über die Rürup-Rente und warum es sich lohnt, in dieses Vorsorgeinstrument zu investieren. Von den steuerlichen Vorteilen bis hin zu den rechtlichen Aspekten erhalten Sie einen umfassenden Überblick über die Rürup-Rente und ihre Bedeutung für Ihre finanzielle Zukunftsplanung. Aber lassen Sie uns zunächst damit beginnen, was eine Rürup-Rente eigentlich ist.

Was ist eine Rürup-Rente?

Die Rürup-Rente, auch als Basisrente bekannt, ist eine private Altersvorsorge in Deutschland, die insbesondere für Selbstständige und Freiberufler von Bedeutung ist. Sie wurde nach ihrem Initiator, Prof. Bert Rürup, benannt. Im Gegensatz zur gesetzlichen Rentenversicherung basiert die Rürup-Rente auf individuellen Verträgen bei privaten Versicherungsunternehmen oder Banken. Der Vorteil der Rürup-Rente liegt in den steuerlichen Aspekten, da die Beiträge steuerlich absetzbar sind. Zudem wird die Rürup-Rente erst ab dem Rentenbeginn ausgezahlt und bietet somit eine langfristige Altersvorsorge. Die Beitragshöhe ist flexibel wählbar, jedoch gibt es eine jährliche Höchstgrenze, die steuerlich geltend gemacht werden kann. Die Rürup-Rente bietet somit eine Möglichkeit, für das Alter vorzusorgen und dabei von steuerlichen Vorteilen zu profitieren.

Definition

Eine Rürup-Rente ist eine private Altersvorsorge, die vor allem für Selbstständige und Freiberufler geeignet ist. Sie wurde nach Prof. Bert Rürup benannt, der diese Form der Altersvorsorge maßgeblich mitentwickelt hat. Bei einer Rürup-Rente handelt es sich um eine Basisrente, die individuell bei Versicherungsunternehmen oder Banken abgeschlossen wird. Im Gegensatz zur gesetzlichen Rentenversicherung können die Beiträge zur Rürup-Rente steuerlich abgesetzt werden. Die Auszahlung erfolgt erst beim Beginn der Rentenphase und bietet somit eine langfristige Absicherung im Alter. Die Beitragshöhe ist flexibel, jedoch gibt es eine jährliche Höchstgrenze, die steuerlich berücksichtigt werden kann. Mit der Rürup-Rente haben Selbstständige die Möglichkeit, für ihre finanzielle Zukunft vorzusorgen und von steuerlichen Vorteilen zu profitieren.

Vorteile

Die Rürup-Rente bietet verschiedene Vorteile für die Altersvorsorge. Einer der Hauptvorteile liegt in den steuerlichen Aspekten. Die Beiträge zur Rürup-Rente können steuerlich als Sonderausgaben abgesetzt werden, was zu einer erheblichen Steuerersparnis führt. Zudem kann die Rürup-Rente als Basisversorgung dienen, da sie erst ab Rentenbeginn ausgezahlt wird und somit eine langfristige Altersvorsorge gewährleistet. Darüber hinaus ist die Rürup-Rente auch für Selbstständige und Freiberufler geeignet, da sie keine gesetzliche Rentenversicherungspflicht haben. Durch die Rürup-Rente können sie somit eine individuelle Altersvorsorge aufbauen und von den steuerlichen Vorteilen profitieren. Insgesamt bietet die Rürup-Rente somit einen attraktiven Weg, um für die Zukunft vorzusorgen.

Steuerliche Aspekte

Steuerliche Aspekte der Rürup-Rente

Die Rürup-Rente bietet attraktive steuerliche Vorteile, die sie zu einer interessanten Altersvorsorgeoption machen. Hier sind einige steuerliche Aspekte, die bei der Rürup-Rente zu beachten sind:

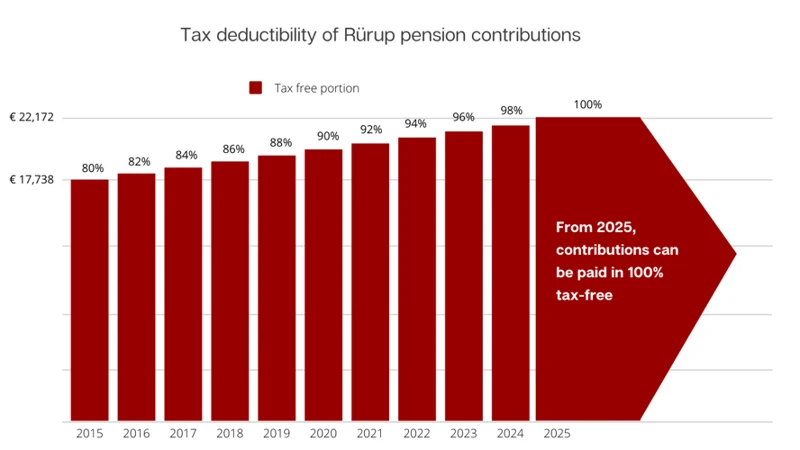

1. Steuerliche Absetzbarkeit: Die Beiträge zur Rürup-Rente können bis zu einem gewissen Höchstbetrag steuerlich abgesetzt werden. Dadurch reduziert sich das zu versteuernde Einkommen und somit auch die Steuerlast.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Steuerliche Förderung im Ruhestand: Im Gegensatz zu anderen Formen der Altersvorsorge, wie beispielsweise der betrieblichen Altersversorgung, werden bei der Rürup-Rente im Rentenbezug nur die Erträge besteuert und nicht die eingezahlten Beiträge. Dies ermöglicht eine steuerbegünstigte Auszahlung im Ruhestand.

3. Steuervorteile für Selbstständige: Selbstständige und Freiberufler können die Beiträge zur Rürup-Rente als Betriebsausgaben geltend machen und somit ihr zu versteuerndes Einkommen senken.

4. Flexibilität bei der Auszahlung: Die Rürup-Rente bietet verschiedene Auszahlungsoptionen, die steuerliche Vorteile bieten können. So kann beispielsweise die Rentenzahlung über einen längeren Zeitraum gestreckt werden, wodurch die Steuerlast reduziert wird.

Es ist wichtig, die individuellen steuerlichen Gegebenheiten und Regelungen zu berücksichtigen und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen, um von den steuerlichen Vorteilen der Rürup-Rente optimal profitieren zu können.

Warum sich Rürup lohnt

Die Rürup-Rente lohnt sich aus verschiedenen Gründen. Erstens bietet sie die Möglichkeit, eine höhere Altersrente zu erhalten. Durch die individuelle Beitragshöhe und die steuerliche Abzugsfähigkeit der Beiträge kann man gezielt für die eigene finanzielle Sicherheit im Alter vorsorgen. Zweitens bieten sich steuerliche Vorteile, da die Beiträge zur Rürup-Rente steuerlich absetzbar sind. Das ermöglicht eine zusätzliche Ersparnis und eine effiziente Nutzung der eigenen finanziellen Mittel. Drittens bietet die Rürup-Rente Sicherheit im Alter. Durch die garantierte lebenslange Rentenzahlung kann man sich auf eine stabile Einkommensquelle verlassen und finanzielle Engpässe vermeiden. Die Kombination dieser Vorteile macht die Rürup-Rente zu einem attraktiven Instrument der Altersvorsorge. Es ist wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen und die Rürup-Rente als Teil einer umfassenden Finanzplanung zu betrachten. Es lohnt sich, die verschiedenen Aspekte zu hinterfragen, um die optimale Vorsorgestrategie zu finden. So kann man die finanzielle Zukunft mit mehr Sicherheit und Gelassenheit angehen.

Höhere Altersrente

Die Rürup-Rente bietet den Vorteil einer höheren Altersrente im Vergleich zur gesetzlichen Rentenversicherung. Durch die individuellen Beiträge und die Möglichkeit, diese steuerlich abzusetzen, kann ein größeres Kapital für die Altersvorsorge aufgebaut werden. Zudem wird die Rürup-Rente erst ab dem Rentenbeginn ausgezahlt, was eine langfristige und zuverlässige finanzielle Absicherung im Alter ermöglicht. Die Höhe der Altersrente hängt dabei von verschiedenen Faktoren wie der Beitragshöhe, der Laufzeit und der individuellen Situation ab. Mit einer gut geplanten Rürup-Rente kann somit eine höhere Altersrente erzielt werden, um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten.

Steuervorteile

Die Rürup-Rente bietet steuerliche Vorteile, die sie zu einer attraktiven Altersvorsorgeoption machen. Hier sind einige der wichtigsten steuerlichen Aspekte der Rürup-Rente:

– Steuerliche Absetzbarkeit der Beiträge: Die eingezahlten Beiträge in die Rürup-Rente können als Sonderausgaben steuerlich geltend gemacht werden. Dies bedeutet, dass sie das zu versteuernde Einkommen mindern und dadurch zu einer Reduzierung der Steuerlast führen können.

– Steuerbegünstigte Auszahlungen: Im Gegensatz zu anderen Formen der Altersvorsorge, wie zum Beispiel betrieblicher Altersvorsorge oder Riester-Rente, sind die späteren Rentenzahlungen aus der Rürup-Rente im Ruhestand voll steuerpflichtig. Allerdings profitieren Rentner oft von einem niedrigeren Steuersatz im Alter.

– Flexibilität bei der Beitragszahlung: Die Höhe der Beiträge zur Rürup-Rente kann individuell festgelegt werden. Es gibt jedoch eine jährliche Höchstgrenze, bis zu der die Beiträge steuerlich absetzbar sind.

– Steuervorteile für Selbstständige: Selbstständige können mit der Rürup-Rente ihre Altersvorsorge steuerlich optimieren. Die Beiträge können als Betriebsausgaben geltend gemacht werden und so zu einer Senkung der Steuerlast beitragen.

Die steuerlichen Vorteile der Rürup-Rente machen sie zu einer interessanten Option für alle, die eine langfristige Altersvorsorge planen und gleichzeitig steuerliche Anreize nutzen möchten.

Sicherheit im Alter

Die Rürup-Rente bietet eine langfristige Sicherheit im Alter. Durch die regelmäßigen Beitragszahlungen während der Erwerbstätigkeit und den steuerlichen Vorteilen kann eine solide Altersvorsorge aufgebaut werden. Im Rentenalter erhalten Versicherte eine lebenslange monatliche Rente, die ihnen finanzielle Sicherheit bietet. Zudem ist die Rürup-Rente vor Pfändungen geschützt und kann somit nicht zur Abdeckung von Schulden herangezogen werden. Dies bietet eine zusätzliche Sicherheit für die eigenen finanziellen Belange im Ruhestand. Es ist ratsam, bereits frühzeitig mit der Altersvorsorge zu beginnen und die individuelle Beitragshöhe entsprechend anzupassen, um eine stabile finanzielle Lage im Alter zu gewährleisten. Durch die langfristige Planung und Investition in die Rürup-Rente können sich Versicherte beruhigt zurücklehnen und ihren Ruhestand genießen.

Wie man in Rürup investiert

Um in eine Rürup-Rente zu investieren, gibt es einige wichtige Schritte zu beachten. Zunächst einmal sollte man einen geeigneten Anbieter auswählen, der diese Art der Altersvorsorge anbietet. Es empfiehlt sich, verschiedene Angebote zu vergleichen und auf individuelle Bedürfnisse zugeschnittene Pakete zu wählen. Ein weiterer wichtiger Aspekt ist die Festlegung der individuellen Beitragshöhe. Hierbei sollte man sowohl seine finanziellen Möglichkeiten als auch die steuerlichen Kriterien berücksichtigen. Es ist ratsam, die Beiträge flexibel zu gestalten, um etwaige finanzielle Veränderungen oder Aufstockungsmöglichkeiten in der Zukunft zu berücksichtigen. Zudem ist es wichtig, sich Gedanken über die Anlagestrategien zu machen. Hierbei kann man zwischen verschiedenen Optionen wählen, wie beispielsweise einer konservativen oder chancenorientierten Anlage. Eine regelmäßige Überprüfung und Anpassung der Anlagestrategien ist ebenfalls zu empfehlen, um auf individuelle Bedürfnisse und Marktbedingungen reagieren zu können. Mit diesen Schritten legt man den Grundstein für eine solide Rürup-Renten-Anlage und eine finanziell abgesicherte Zukunft.

Wahl des Anbieters

Bei der Auswahl eines Anbieters für die Rürup-Rente ist es wichtig, sorgfältig zu recherchieren und verschiedene Optionen zu vergleichen. Es gibt eine Vielzahl von Versicherungsunternehmen und Banken, die Rürup-Rentenverträge anbieten. Ein wichtiger Faktor bei der Wahl des Anbieters ist die finanzielle Stabilität und Reputation des Unternehmens. Es ist ratsam, sich über die Erfahrungen anderer Kunden sowie über die Ratings und Bewertungen des Anbieters zu informieren. Zudem sollten die Kostenstrukturen, die angebotenen Renditen und die Flexibilität des Vertrags berücksichtigt werden. Einige Anbieter bieten auch zusätzliche Leistungen wie den VBL-Inflationsausgleich oder die Überstunden-Rente an. Durch einen sorgfältigen Vergleich der Anbieter und ihrer Konditionen können Sie sicherstellen, dass Sie die richtige Wahl treffen und von einer langfristigen und rentablen Altersvorsorge profitieren.

Individuelle Beitragshöhe

Die Rürup-Rente ermöglicht es den Versicherungsnehmern, die individuelle Beitragshöhe flexibel anzupassen. Dies bietet eine gewisse finanzielle Freiheit, da jeder die Höhe der Einzahlungen entsprechend seiner persönlichen finanziellen Situation festlegen kann. Es gibt jedoch eine jährliche Höchstgrenze, bis zu der die Beiträge steuerlich absetzbar sind. Diese Grenze variiert je nach Familienstand und wird regelmäßig vom Gesetzgeber angepasst. Es ist wichtig, die individuelle Beitragshöhe sorgfältig zu planen und sicherzustellen, dass die steuerlichen Vorteile optimal genutzt werden. Zudem ist zu beachten, dass sich die Beitragshöhe auf die spätere Rentenhöhe auswirkt. Ein höherer Beitrag kann zu einer höheren Rente im Alter führen. Es lohnt sich daher, die individuelle Beitragshöhe entsprechend den eigenen Bedürfnissen und finanziellen Möglichkeiten festzulegen.

Anlagestrategien

Bei der Auswahl der Anlagestrategien für die Rürup-Rente ist es wichtig, die persönlichen Risikobereitschaft und Anlageziele zu berücksichtigen. Es gibt verschiedene Optionen, wie das Geld investiert werden kann. Eine Möglichkeit ist die konservative Anlageform, bei der das Kapital sicher und stabil angelegt wird. Dies ist besonders geeignet für Personen, die eine geringe Risikotoleranz haben und eine langfristige Sicherheit anstreben. Eine weitere Möglichkeit ist die dynamische Anlagestrategie, bei der das Kapital in renditestarke Anlageklassen investiert wird, wie beispielsweise Aktienfonds. Diese Strategie birgt jedoch auch ein höheres Risiko. Eine dritte alternative Anlagestrategie ist die Mischform, bei der das Kapital sowohl in sichere als auch in renditestarke Anlageprodukte investiert wird. Es ist ratsam, sich vor der Auswahl einer Anlagestrategie eingehend über die verschiedenen Optionen zu informieren und gegebenenfalls eine professionelle Beratung in Anspruch zu nehmen. So kann gewährleistet werden, dass die gewählte Anlagestrategie den individuellen Bedürfnissen und Zielen entspricht und eine optimale Rendite erzielt werden kann.

Finanzplanungstipps für die Rürup-Rente

Bei der Finanzplanung für die Rürup-Rente ist es wichtig, einige Tipps und Strategien zu berücksichtigen, um das Beste aus dieser Form der Altersvorsorge herauszuholen. Eine sorgfältige Planung der Beitragszahlungen ist ratsam, um die individuellen finanziellen Möglichkeiten zu berücksichtigen und die steuerlichen Vorteile optimal zu nutzen. Zudem kann es sinnvoll sein, die Rürup-Rente mit anderen Altersvorsorgeprodukten wie beispielsweise der Wohnriester-Steuer zu kombinieren, um eine breitere Absicherung im Alter zu gewährleisten. Eine regelmäßige Aktualisierung des Versicherungsvertrags ist ebenfalls empfehlenswert, um sicherzustellen, dass die gewählte Anlagestrategie den eigenen Zielen und Bedürfnissen entspricht. Mit einer gezielten Finanzplanung kann die Rürup-Rente zu einer soliden finanziellen Basis für die Zukunft werden.

Planung der Beitragszahlungen

Die Planung der Beitragszahlungen ist ein wichtiger Aspekt bei der Rürup-Rente. Es ist entscheidend, eine Beitragszahlung zu wählen, die sowohl zu den individuellen finanziellen Möglichkeiten als auch zu den gewünschten Rentenansprüchen passt. Dabei sollte man sowohl die Mindestbeiträge beachten, um die Förderung der Rürup-Rente zu erhalten, als auch überlegen, ob zusätzliche Einzahlungen sinnvoll sind, um eine höhere Altersrente zu erzielen. Zudem ist es ratsam, die Beiträge regelmäßig zu überprüfen und bei Bedarf anzupassen, um eine kontinuierliche finanzielle Absicherung im Alter zu gewährleisten. Ein Finanzberater kann bei der Planung der Beitragszahlungen unterstützen und individuelle Lösungen aufzeigen, um das Beste aus der Rürup-Rente herauszuholen. So kann man sicherstellen, dass man für die Zukunft gut vorgesorgt hat und von den steuerlichen Vorteilen der Rürup-Rente profitiert. Weitere Informationen zum Thema Rürup-Rente finden Sie hier.

Kombination mit anderen Altersvorsorgeprodukten

Die Rürup-Rente ist eine Altersvorsorgeoption, die gut mit anderen Altersvorsorgeprodukten kombiniert werden kann, um eine umfassende finanzielle Absicherung im Alter zu gewährleisten. Indem man die Rürup-Rente mit anderen Vorsorgeinstrumenten wie der betrieblichen Altersvorsorge oder privaten Rentenversicherungen kombiniert, kann man seine Altersvorsorge diversifizieren und das Risiko streuen. Dies ermöglicht eine optimale Nutzung der unterschiedlichen Vorteile und Konditionen der verschiedenen Produkte. Darüber hinaus kann die Kombination mit anderen Altersvorsorgeprodukten dazu beitragen, die Rentenhöhe zu erhöhen und eine höhere finanzielle Sicherheit im Ruhestand zu erreichen. Es ist ratsam, sich von einem Finanzexperten beraten zu lassen, um die besten Möglichkeiten der Kombination verschiedener Altersvorsorgeprodukte zu ermitteln und eine maßgeschneiderte Vorsorgestrategie zu entwickeln.

Aktualisierung des Versicherungsvertrags

Es ist wichtig, den Versicherungsvertrag für Ihre Rürup-Rente regelmäßig zu aktualisieren, um sicherzustellen, dass er Ihren aktuellen Bedürfnissen und Zielen entspricht. Eine regelmäßige Überprüfung des Vertrags ermöglicht es Ihnen, eventuelle Änderungen vorzunehmen, beispielsweise in Bezug auf die Beitragshöhe oder die gewählte Anlagestrategie. Wenn sich Ihre finanzielle Situation ändert oder sich Ihre Risikotoleranz verändert, sollten Sie Ihren Versicherungsvertrag entsprechend anpassen. Darüber hinaus können sich auch steuerliche Gesetze und Vorschriften ändern, die Auswirkungen auf Ihre Rürup-Rente haben. Indem Sie Ihren Versicherungsvertrag regelmäßig aktualisieren, stellen Sie sicher, dass Ihre Rürup-Rente optimal auf Ihre individuellen Bedürfnisse und Ziele abgestimmt ist und Ihnen eine sichere finanzielle Zukunft im Alter bietet.

Rechtliche Aspekte der Rürup-Rente

Bei der Rürup-Rente gibt es auch einige rechtliche Aspekte zu beachten. Zum einen müssen bestimmte Regelungen und Vertragsbedingungen eingehalten werden. Diese regeln unter anderem den Zeitpunkt der Auszahlung, die Höhe der Rentenzahlungen und eventuelle Todesfallleistungen. Zudem sollte man sich über die Erbschafts- und Steuerrechtlichen Implikationen im Klaren sein. Im Todesfall können die Ansprüche aus der Rürup-Rente beispielsweise auf den Ehepartner oder die Kinder übertragen werden. Auf der steuerlichen Seite gibt es Besonderheiten zu beachten, denn die Rürup-Rente wird im Rentenalter besteuert. Hier gilt es, die steuerlichen Rahmenbedingungen genau zu prüfen, um eine optimale steuerliche Behandlung zu erreichen. Des Weiteren muss man sich über die möglichen Auszahlungsoptionen informieren, da es verschiedene Wege gibt, die Rürup-Rente auszahlen zu lassen. Es ist ratsam, sich diesbezüglich rechtlich beraten zu lassen, um die individuellen Optionen und Bedingungen zu verstehen und die bestmögliche Entscheidung für die eigene finanzielle Zukunft zu treffen.

Regelungen und Vertragsbedingungen

Die Rürup-Rente unterliegt bestimmten Regelungen und Vertragsbedingungen. Es ist wichtig, diese zu verstehen, um die Vorteile der Rente optimal nutzen zu können. Zu den Regelungen gehört beispielsweise, dass die Rürup-Rente nur als lebenslange Leibrente ausgezahlt wird. Das heißt, das Kapital kann nicht vorzeitig abgerufen werden. Zudem muss die Rürup-Rente spätestens im Alter von 85 Jahren beginnen. Die Vertragsbedingungen variieren je nach Anbieter. Es ist ratsam, sich vor Abschluss eines Vertrags eingehend über die Konditionen und Kosten zu informieren. Einige Anbieter ermöglichen dabei auch Flexibilität in Bezug auf die monatliche Rentenhöhe oder die Möglichkeit von Kapitalentnahmen. Die Regelungen und Vertragsbedingungen sollten sorgfältig geprüft werden, um die passende Rürup-Rente zu wählen, die den individuellen Bedürfnissen gerecht wird.

Erbschafts- und Steuerrecht

In Bezug auf die Rürup-Rente gibt es bestimmte Regelungen im Erbschafts- und Steuerrecht zu beachten. Im Falle des Ablebens des Versicherungsnehmers wird die Rürup-Rente nicht an die Hinterbliebenen vererbt, da sie nicht vererbbar ist. Daher ist es ratsam, zusätzliche Vorkehrungen für die Absicherung der Familie zu treffen, etwa mithilfe einer Risikolebensversicherung. Was die steuerlichen Aspekte betrifft, werden die Rentenzahlungen der Rürup-Rente besteuert, als wären es Einkünfte aus nichtselbstständiger Arbeit. Dies bedeutet, dass die Rentenzahlungen im Ruhestand steuerpflichtig sind. Jedoch bietet die Rürup-Rente auch steuerliche Vorteile während der Ansparphase, da die Beiträge steuerlich absetzbar sind. Eine genaue Kenntnis der Regelungen im Erbschafts- und Steuerrecht ist daher wichtig, um die Rürup-Rente optimal zu nutzen.

Auszahlungsoptionen

Die Auszahlungsoptionen der Rürup-Rente bieten Flexibilität und Anpassungsmöglichkeiten an die individuellen Bedürfnisse. Es gibt verschiedene Möglichkeiten, wie die Rente ausgezahlt werden kann. Eine Option ist die lebenslange Rentenzahlung, bei der monatliche Beträge während der gesamten Rentenzeit ausgezahlt werden. Dadurch kann eine stabile Einkommensquelle im Ruhestand gewährleistet werden. Eine andere Option ist die einmalige Kapitalabfindung, bei der der Rentenbetrag in einer Summe ausgezahlt wird. Dies bietet die Möglichkeit, das Kapital anderweitig zu nutzen oder größere Anschaffungen zu tätigen. Zudem kann auch eine Kombination aus Rentenzahlungen und Kapitalabfindung gewählt werden. Hierbei wird ein Teil des Kapitals ausgezahlt und der Rest als lebenslange Rente. Die Auszahlungsoptionen der Rürup-Rente ermöglichen es den Versicherten, die beste Lösung für ihre individuelle finanzielle Situation zu finden und den Ruhestand frei von finanziellen Sorgen zu genießen.

Fazit

Zusammenfassung

Die Rürup-Rente ist eine attraktive und steuerlich vorteilhafte Altersvorsorgeoption, insbesondere für Selbstständige und Freiberufler. Durch die individuelle Wahl des Anbieters, die Festlegung der Beitragshöhe und die Anlagestrategien kann die Rürup-Rente an die persönlichen Bedürfnisse und finanziellen Möglichkeiten angepasst werden. Durch die langfristige Auszahlung ab Rentenbeginn bietet sie eine solide finanzielle Sicherheit im Alter. Es ist jedoch wichtig, die Planung der Beitragszahlungen sowie die regelmäßige Aktualisierung des Versicherungsvertrags im Blick zu behalten. Auch die rechtlichen Aspekte, wie die Regelungen und Vertragsbedingungen sowie die Auszahlungsoptionen, sollten beachtet werden. Insgesamt ist die Rürup-Rente eine rentable und durchdachte Lösung, um die finanzielle Zukunft im Ruhestand abzusichern.

Häufig gestellte Fragen

FAQs zur Rürup-Rente

1. Was sind die Vorteile einer Rürup-Rente?

Die Rürup-Rente bietet verschiedene Vorteile wie steuerliche Absetzbarkeit der Beiträge, flexible Beitragshöhe und eine langfristige Altersvorsorge.

2. Für wen ist die Rürup-Rente geeignet?

Die Rürup-Rente ist insbesondere für Selbstständige und Freiberufler attraktiv, da ihnen die gesetzliche Rentenversicherung oft nicht offensteht.

3. Wie hoch ist die steuerliche Absetzbarkeit der Beiträge?

Die steuerliche Absetzbarkeit der Beiträge richtet sich nach dem individuellen Steuersatz und variiert je nach Einkommen.

4. Kann ich die Rürup-Rente auch neben meiner gesetzlichen Rente nutzen?

Ja, die Rürup-Rente kann neben der gesetzlichen Rente genutzt werden und stellt somit eine zusätzliche Altersvorsorge dar.

5. Kann ich die Rürup-Rente vorzeitig kündigen?

Nein, die Rürup-Rente ist eine langfristige Altersvorsorge und kann in der Regel nicht vorzeitig gekündigt werden.

6. Welche Anbieter gibt es für die Rürup-Rente?

Es gibt verschiedene Versicherungsunternehmen und Banken, die Rürup-Rentenverträge anbieten. Es empfiehlt sich, die Angebote zu vergleichen und den passenden Anbieter auszuwählen.

7. Kann ich die Rürup-Rente vererben?

Ja, die Rürup-Rente kann vererbt werden. Bei der Vererbung gelten jedoch steuerliche und rechtliche Bestimmungen, die beachtet werden müssen.

8. Gibt es Nachteile bei der Rürup-Rente?

Eine mögliche Einschränkung der Rürup-Rente ist die fehlende Flexibilität bei vorzeitigem Renteneintritt oder Kündigung des Vertrags.

9. Welche Auszahlungsoptionen gibt es bei der Rürup-Rente?

Bei Rentenbeginn kann die Rürup-Rente als lebenslange Rente oder als Kapitalauszahlung gewählt werden. Die individuellen Auszahlungsoptionen sind beim Vertragsabschluss festzulegen.

10. Kann ich die Rürup-Rente mit anderen Altersvorsorgeprodukten kombinieren?

Ja, die Rürup-Rente kann mit anderen Altersvorsorgeprodukten wie der betrieblichen Altersvorsorge oder der Riester-Rente kombiniert werden, um eine umfassende Absicherung im Alter zu gewährleisten.