Mit einem Midijob stehen Ihnen viele Vorteile offen. Aber es ist wichtig, dass Sie genau wissen, welche Auswirkungen diese Entscheidung auf Ihre Rentenpunkte haben kann. In diesem Artikel werden wir alles erklären, was Sie über Midijob Rentenpunkte wissen müssen. Wir werden die Definition und Merkmale eines Midijobs hervorheben und die Vor- und Nachteile dieses Beschäftigungsmodells erläutern. Außerdem werden wir uns ausführlich damit befassen, wie Rentenpunkte berechnet werden und welche Auswirkungen dies auf Ihre Rente haben kann. Darüber hinaus werden wir die Beitragssätze zur Rentenversicherung erläutern und besprechen, wann Rentenpunkte verloren gehen können. Schließlich werden wir alternative Möglichkeiten zur klassischen Altersvorsorge im Zusammenhang mit einem Midijob untersuchen. Lesen Sie weiter, um alles über Midijob Rentenpunkte zu erfahren und sicherzustellen, dass Sie die beste Entscheidung für Ihre finanzielle Zukunft treffen.

Zusammenfassung

- Was ist ein Midijob?

- Midijob Rentenpunkte

- Midijob und Altersvorsorge

- Fazit

-

Häufig gestellte Fragen

- Was sind die Vorteile eines Midijobs?

- Welche Nachteile hat ein Midijob?

- Wie werden die Rentenpunkte bei einem Midijob berechnet?

- Welche Auswirkungen hat ein Midijob auf meine Rente?

- Wie hoch sind die Beiträge zur Rentenversicherung bei einem Midijob?

- Kann ich Rentenpunkte verlieren, wenn ich einen Midijob habe?

- Was ist eine alternative zur klassischen Rente bei einem Midijob?

- Welche weiteren privaten Vorsorgemöglichkeiten gibt es neben einem Midijob?

- Kann ich einen Midijob mit anderen Beschäftigungen kombinieren?

- Gibt es weitere wichtige Punkte, die ich bei einem Midijob beachten sollte?

- Verweise

Was ist ein Midijob?

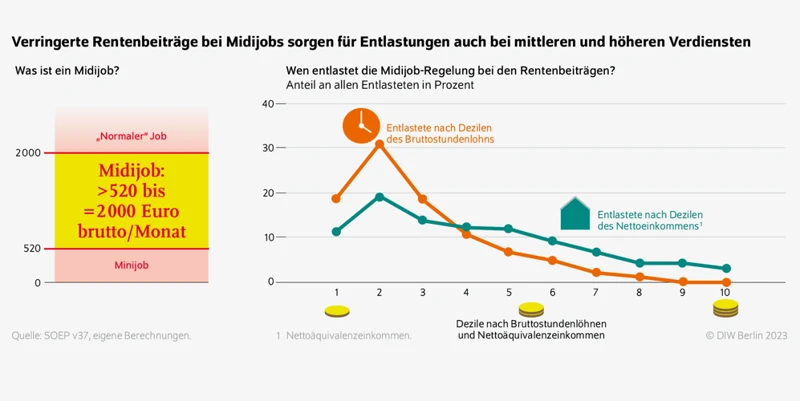

Ein Midijob ist eine Beschäftigungsform, die zwischen einem Minijob und einer Vollzeitbeschäftigung liegt. Es handelt sich um eine Teilzeitarbeitsstelle, bei der das monatliche Einkommen zwischen 450 Euro und 1.300 Euro liegt. Ein Midijob bietet Ihnen die Möglichkeit, mehr zu verdienen als bei einem Minijob, während Sie weiterhin von bestimmten sozialen Absicherungen profitieren. Im Gegensatz zur Vollzeitbeschäftigung haben Midijobs jedoch spezifische Merkmale, die sie attraktiver machen. Zum Beispiel können Sie als Midijobber von reduzierten Beiträgen zur Sozialversicherung profitieren. Dies kann dazu führen, dass Sie mehr Nettoeinkommen erhalten, während Sie dennoch in den Genuss von Rentenversicherung, Krankenversicherung und anderen Sozialleistungen kommen. Midijobs sind insbesondere für Personen attraktiv, die aufgrund persönlicher Umstände eine reduzierte Arbeitszeit wünschen oder benötigen. Es ist wichtig, die Vor- und Nachteile eines Midijobs abzuwägen und zu verstehen, wie er sich auf Ihre Rentenpunkte und Ihre finanzielle Zukunft auswirken kann.

Definition und Merkmale

Ein Midijob ist eine Teilzeitarbeitsstelle, bei der das monatliche Einkommen zwischen 450 Euro und 1.300 Euro liegt. Es handelt sich um eine Beschäftigungsform, die zwischen einem Minijob und einer Vollzeitbeschäftigung liegt. Midijobs bieten den Vorteil, dass man mehr verdienen kann als bei einem Minijob, während bestimmte soziale Absicherungen weiterhin bestehen bleiben. Im Vergleich zur Vollzeitbeschäftigung gibt es spezifische Merkmale, wie reduzierte Beiträge zur Sozialversicherung, die Midijobs attraktiver machen. Dadurch bleibt mehr Nettoeinkommen übrig, während gleichzeitig Rentenversicherung, Krankenversicherung und andere Sozialleistungen gewährleistet sind. Midijobs sind eine gute Option für Personen, die aus persönlichen Gründen eine reduzierte Arbeitszeit wünschen oder benötigen.

Vorteile und Nachteile

Vorteile: Ein Midijob bietet verschiedene Vorteile. Zum einen erhalten Sie als Midijobber Sozialversicherungsleistungen wie Rentenversicherung, Krankenversicherung und Arbeitslosenversicherung. Dadurch sind Sie sozial abgesichert und können von diesen Leistungen profitieren. Ein weiterer Vorteil ist, dass Sie durch den reduzierten Sozialversicherungsbeitrag möglicherweise mehr Nettoeinkommen erhalten als bei einer Vollzeitbeschäftigung. Zudem haben Midijobs den Vorteil, dass sie flexibler sind und es Ihnen ermöglichen, Ihre Arbeitszeit an Ihre individuellen Bedürfnisse anzupassen.

Nachteile: Bei einem Midijob gibt es auch einige Nachteile zu beachten. Zum einen liegt das Einkommen bei einem Midijob in der Regel niedriger als bei einer Vollzeitbeschäftigung. Dies kann dazu führen, dass Sie möglicherweise finanzielle Einschränkungen haben. Ein weiterer Nachteil ist, dass Midijobs oft weniger Aufstiegsmöglichkeiten bieten als Vollzeitstellen. Zudem kann sich ein Midijob auf Ihre Rentenansprüche auswirken, da die Rentenpunkte in Abhängigkeit vom Einkommen berechnet werden. Es ist wichtig, diese Vor- und Nachteile abzuwägen und Ihre individuellen Bedürfnisse und Ziele zu berücksichtigen, bevor Sie sich für einen Midijob entscheiden.

Midijob Rentenpunkte

Midijob Rentenpunkte haben eine wichtige Bedeutung für Ihre spätere Rentenleistung. Die Rentenpunkte werden verwendet, um Ihre Altersrente zu berechnen. Je höher Ihre Rentenpunkte, desto höher wird voraussichtlich auch Ihre monatliche Rente sein. Die Rentenpunkte eines Midijobs werden auf Basis des Einkommens berechnet, das Sie während Ihrer Beschäftigung verdienen. Dabei gilt: Je höher Ihr Einkommen, desto mehr Rentenpunkte erhalten Sie. Es ist wichtig zu beachten, dass Midijob Rentenpunkte nicht nur Auswirkungen auf Ihre Altersrente, sondern auch auf andere Leistungen der gesetzlichen Rentenversicherung haben können. Zum Beispiel können Rentenpunkte auch die Berechnung von Erwerbsminderungsrenten beeinflussen. Daher ist es wichtig, jeden Midijob-Einkommensnachweis sorgfältig aufzubewahren, um sicherzustellen, dass alle Rentenpunkte korrekt berücksichtigt werden. Es ist auch ratsam, sich regelmäßig über mögliche Änderungen in Bezug auf die Rentenpunkte und ihre Auswirkungen zu informieren, um optimal von Ihrem Midijob zu profitieren und Ihre finanzielle Zukunft zu sichern.

Wie Rentenpunkte berechnet werden

Die Berechnung der Rentenpunkte erfolgt anhand eines komplexen Systems und berücksichtigt verschiedene Faktoren. Im Allgemeinen wird die Anzahl der Rentenpunkte auf Basis der Beitragszahlungen zur Rentenversicherung berechnet. Jeder Euro an Beitragszahlungen entspricht dabei einem Rentenpunkt. Die genaue Höhe der Rentenpunkte hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Bruttoeinkommen und der Dauer der Beitragszahlungen. Es ist jedoch wichtig anzumerken, dass die Rentenpunkte nicht linear berechnet werden. Das bedeutet, dass sich der Anstieg der Rentenpunkte mit höherem Einkommen verringert. Zudem existiert eine sogenannte Beitragsbemessungsgrenze, die das maximale Einkommen definiert, für das Rentenpunkte berechnet werden. Diese Grenze wird jährlich angepasst und beeinflusst somit auch die Höhe der Rentenpunkte.

Auswirkungen auf die Rente

Die Auswirkungen eines Midijobs auf die Rente sind vielfältig und hängen von verschiedenen Faktoren ab. Durch die Beschäftigung in einem Midijob zahlen Sie Beiträge zur Rentenversicherung, die Ihnen Rentenpunkte einbringen. Je nach Höhe Ihres Verdienstes können Sie durch einen Midijob Rentenpunkte sammeln, die Ihre zukünftige Rente erhöhen können. Allerdings kann ein Midijob auch dazu führen, dass Sie weniger Rentenpunkte sammeln als bei einer Vollzeitbeschäftigung. Die Rentenpunkte werden auf Basis Ihres Einkommens berechnet, daher können niedrigere Einkünfte in einem Midijob zu einer geringeren Anzahl von Rentenpunkten führen. Es ist wichtig, dies bei der langfristigen Planung Ihrer Altersvorsorge zu berücksichtigen und gegebenenfalls zusätzliche private Vorsorgemaßnahmen zu treffen, um eine ausreichende Versorgung im Alter sicherzustellen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Beiträge zur Rentenversicherung

: Die Beiträge zur Rentenversicherung für Midijobber werden sowohl vom Arbeitnehmer als auch vom Arbeitgeber gezahlt. Die Höhe der Beiträge richtet sich nach dem Verdienst des Midijobbers. Dabei werden die Beiträge anteilig berechnet. Der Arbeitnehmer zahlt den allgemeinen Beitragssatz von derzeit 18,6% seines Verdienstes. Der Arbeitgeber trägt die Differenz zwischen dem tatsächlichen Beitrag und dem Arbeitnehmeranteil. Es gibt jedoch eine Besonderheit: Für Midijobber gibt es eine Gleitzone, in der die Beiträge gestaffelt erhoben werden. Dies bedeutet, dass der Beitragssatz von 18,6% erst ab einem bestimmten Einkommensniveau gilt. Für Midijobber in der Gleitzone gelten reduzierte Beitragssätze, die progressiv ansteigen. Es ist wichtig, die genauen Beitragssätze je nach Einkommenshöhe und Beschäftigungsverhältnis zu überprüfen, um eine genaue Berechnung der Rentenbeiträge durchzuführen.

Wann Rentenpunkte verloren gehen können

Rentenpunkte können verloren gehen, wenn bestimmte Bedingungen nicht erfüllt werden. Ein wichtiger Faktor ist die Beitragszahlung in die Rentenversicherung. Wenn Sie versäumen, Ihre Beiträge rechtzeitig zu zahlen oder eine Lücke in Ihrer Beitragszahlungshistorie haben, können Rentenpunkte verloren gehen. Dies kann dazu führen, dass Ihre spätere Rente niedriger ausfällt als erwartet. Es ist daher ratsam, immer pünktlich und regelmäßig Ihre Beiträge zur Rentenversicherung zu zahlen, um keine Rentenpunkte zu verlieren. Eine weitere Situation, in der Rentenpunkte verloren gehen können, ist die vorzeitige Rente. Wenn Sie sich vor Erreichen der Regelaltersgrenze entscheiden, in Rente zu gehen, kann dies zu einem Abschlag auf Ihre Rente führen. Dadurch werden auch Ihre Rentenpunkte reduziert. Es ist daher wichtig, die Auswirkungen einer vorzeitigen Rente auf Ihre Rentenpunkte sorgfältig abzuwägen, um die beste Entscheidung für Ihre finanzielle Zukunft zu treffen.

Midijob und Altersvorsorge

Ein Midijob bietet Ihnen verschiedene Möglichkeiten zur Altersvorsorge, sowohl in Form der klassischen Rente als auch durch alternative private Vorsorgemöglichkeiten. Während eines Midijobs sind Sie weiterhin in die gesetzliche Rentenversicherung eingebunden und erwerben Rentenpunkte, die sich positiv auf Ihre Rente auswirken können. Je länger Sie den Midijob ausüben und Beiträge zur Rentenversicherung zahlen, desto mehr Rentenpunkte können Sie sammeln und Ihre spätere Rente erhöhen. Es ist jedoch wichtig zu beachten, dass die Rentenpunkte in einem Midijob in der Regel niedriger sind als in einer Vollzeitbeschäftigung mit höherem Gehalt. Daher kann es sinnvoll sein, alternative private Vorsorgemöglichkeiten in Betracht zu ziehen, um Ihre finanzielle Zukunft abzusichern. Dazu gehören beispielsweise betriebliche Altersvorsorge, Riester-Rente oder private Rentenversicherungen. Jede dieser Optionen hat ihre eigenen Vor- und Nachteile, und es ist ratsam, professionellen Rat einzuholen, um die beste Lösung für Ihre individuelle Situation zu finden.

Alternative zur klassischen Rente

Als Alternative zur klassischen Rente bieten sich verschiedene Vorsorgemöglichkeiten an. Eine Option ist die private Rentenversicherung, bei der Sie regelmäßig Beiträge einzahlen und im Rentenalter eine monatliche Rente erhalten. Dabei haben Sie die Möglichkeit, die Art der Verrentung und zusätzliche Leistungen individuell anzupassen. Eine weitere Möglichkeit ist die betriebliche Altersvorsorge, bei der Ihr Arbeitgeber z.B. eine Direktversicherung oder eine Pensionskasse anbietet. Hierbei werden Teile Ihres Gehalts für die Altersvorsorge verwendet und in einen Vorsorgevertrag eingezahlt. Zusätzlich gibt es noch die Möglichkeit der privaten Vorsorge, beispielsweise durch den Abschluss einer Riester-Rente oder einer Rürup-Rente. Diese Formen der Altersvorsorge bieten steuerliche Vorteile und ermöglichen es Ihnen, ein zusätzliches finanzielles Polster für den Ruhestand aufzubauen. Es ist ratsam, sich frühzeitig über die verschiedenen Möglichkeiten der Altersvorsorge zu informieren und gegebenenfalls eine Beratung in Anspruch zu nehmen, um die passende Alternative zur klassischen Rente zu finden.

Weitere private Vorsorgemöglichkeiten

- Private Rentenversicherung: Eine private Rentenversicherung kann eine gute Option sein, um zusätzliche Einnahmen im Ruhestand zu generieren. Hierbei zahlen Sie während der Erwerbstätigkeit regelmäßig Beiträge ein und erhalten dann eine monatliche Rentenzahlung.

- Private Altersvorsorgeverträge: Es gibt verschiedene Arten von Verträgen, die Sie abschließen können, um Ihre Altersvorsorge zu stärken. Dazu gehören Riester-Verträge, Rürup-Verträge und betriebliche Altersvorsorge (bAV).

- Immobilien: Der Kauf oder die Investition in Immobilien kann eine langfristige Vorsorgestrategie sein. Sie können in eine vermietete Wohnimmobilie investieren, um Mieteinnahmen zu erzielen oder in den eigenen Wohnraum investieren, um später mietfrei zu wohnen.

- Kapitalanlagen: Durch Investitionen in Aktien, Fonds oder andere Anlageinstrumente können Sie langfristig Vermögen aufbauen und zusätzliche Einkommensströme für den Ruhestand schaffen.

- Unternehmensbeteiligungen: Die Beteiligung an einem Unternehmen oder die Gründung eines eigenen Unternehmens kann zu einer langfristigen finanziellen Absicherung führen. Beachten Sie jedoch, dass unternehmerische Investitionen mit Risiken verbunden sein können.

Fazit

Zusammenfassend lässt sich sagen, dass es wichtig ist, die Auswirkungen eines Midijobs auf Ihre Rentenpunkte und Ihre Altersvorsorge sorgfältig zu betrachten. Ein Midijob bietet zwar viele Vorteile, aber es ist entscheidend, die langfristigen finanziellen Konsequenzen zu verstehen. Durch die Berechnung der Rentenpunkte und die Ermittlung der Beiträge zur Rentenversicherung können Sie besser einschätzen, wie sich ein Midijob auf Ihre zukünftige Rente auswirken wird. Es ist auch ratsam, alternative Möglichkeiten zur klassischen Altersvorsorge, wie private Vorsorgeoptionen, zu prüfen. Denken Sie daran, dass eine fundierte Entscheidung über Ihren Midijob Ihnen helfen kann, eine stabile finanzielle Zukunft aufzubauen. Konsultieren Sie bei Bedarf einen Experten, um alle Aspekte Ihrer Rentenpunkte und Altersvorsorgepläne zu verstehen und die bestmögliche finanzielle Strategie zu entwickeln.

Häufig gestellte Fragen

Was sind die Vorteile eines Midijobs?

Ein Midijob bietet Ihnen die Möglichkeit, mehr zu verdienen als bei einem Minijob, während Sie dennoch von bestimmten sozialen Absicherungen profitieren. Sie erhalten reduzierte Beiträge zur Sozialversicherung und können weiterhin Rentenpunkte sammeln.

Welche Nachteile hat ein Midijob?

Ein Nachteil eines Midijobs ist, dass Ihr Einkommen möglicherweise nicht so hoch ist wie bei einer Vollzeitbeschäftigung. Außerdem kann es Einschränkungen geben, wie z. B. eine begrenzte Anzahl von Arbeitsstunden pro Woche.

Wie werden die Rentenpunkte bei einem Midijob berechnet?

Die Rentenpunkte bei einem Midijob werden auf Basis Ihres Arbeitsentgelts berechnet. Dabei gilt, je höher Ihr Einkommen, desto mehr Rentenpunkte sammeln Sie.

Welche Auswirkungen hat ein Midijob auf meine Rente?

Ein Midijob kann sich positiv auf Ihre Rente auswirken, da Sie Rentenpunkte sammeln und somit Ihre Rentenansprüche erhöhen können. Jedoch kann das niedrigere Einkommen im Vergleich zur Vollzeitbeschäftigung auch zu einer geringeren Rente führen.

Wie hoch sind die Beiträge zur Rentenversicherung bei einem Midijob?

Die Beiträge zur Rentenversicherung bei einem Midijob sind gestaffelt und richten sich nach Ihrem Einkommen. Es gelten bestimmte Prozentsätze, die von Ihrem Arbeitgeber und Ihnen selbst getragen werden.

Kann ich Rentenpunkte verlieren, wenn ich einen Midijob habe?

Ja, es besteht die Möglichkeit, Rentenpunkte zu verlieren, wenn Sie bestimmte Voraussetzungen für die Rentenversicherung nicht erfüllen. Zum Beispiel, wenn Sie weniger als 450 Euro im Monat verdienen oder nicht ausreichend Versicherungszeiten vorweisen können.

Was ist eine alternative zur klassischen Rente bei einem Midijob?

Eine Alternative zur klassischen Rente bei einem Midijob könnte eine private Altersvorsorge sein, wie z.B. eine private Rentenversicherung oder eine betriebliche Altersvorsorge.

Welche weiteren privaten Vorsorgemöglichkeiten gibt es neben einem Midijob?

Zusätzlich zu einem Midijob können Sie auch andere private Vorsorgemöglichkeiten nutzen, wie beispielsweise das Sparen in eine private Altersvorsorge oder den Abschluss einer privaten Rentenversicherung.

Kann ich einen Midijob mit anderen Beschäftigungen kombinieren?

Ja, Sie können einen Midijob mit anderen Beschäftigungen kombinieren, solange Sie die gesetzlichen Arbeitszeitbeschränkungen einhalten und Ihre Gesamteinkünfte unterhalb der Midijob-Grenze von 1.300 Euro liegen.

Gibt es weitere wichtige Punkte, die ich bei einem Midijob beachten sollte?

Ja, es gibt weitere wichtige Punkte, die Sie beachten sollten, wie z.B. die Auswirkungen auf Ihre Krankenversicherung, Arbeitslosenversicherung und andere Sozialversicherungen. Es ist ratsam, sich hierzu gründlich zu informieren und ggf. professionelle Beratung einzuholen.