Haben Sie sich jemals gefragt, wie man erfolgreich plant und sich rechtlich absichert, um mit 60 Jahren zu heiraten? Es kann eine aufregende Zeit im Leben sein, aber es erfordert auch sorgfältige Finanzplanung und Rechtsberatung, um sicherzustellen, dass Ihre Zukunft finanziell abgesichert ist. In diesem Artikel werden wir Ihnen Tipps und Tricks geben, wie Sie Ihre Finanzplanung angehen und sich rechtlich absichern können, bevor Sie den Bund fürs Leben eingehen. Von der Budgetplanung bis zur Überprüfung Ihrer Altersvorsorge, von der Erstellung eines Testaments bis hin zur Bewertung der steuerlichen Auswirkungen der Heirat – wir werden Ihnen Schritt für Schritt Anleitungen geben, die Ihnen helfen, den richtigen Weg zu gehen. Also lassen Sie uns beginnen und entdecken Sie, wie Sie Ihre finanzielle Zukunft auf dem Weg zur Hochzeit sicherstellen können.

Zusammenfassung

- 1. Finanzplanung vor der Hochzeit

- 2. Rechtsberatung und Absicherung

- 3. Kranken- und Pflegeversicherung

- 4. Finanzielle Planung für die Zukunft

- 5. Abschluss und Fazit

-

Häufig gestellte Fragen

- 1. Wie kann ich ein Budget für meine Hochzeit festlegen?

- 2. Wie überprüfe ich meine Altersvorsorge vor der Hochzeit?

- 3. Sollte ich ein gemeinsames Bankkonto eröffnen, bevor wir heiraten?

- 4. Wie erstelle ich ein Testament vor der Hochzeit?

- 5. Was ist der Zweck eines Ehevertrags?

- 6. Wie wirkt sich die Heirat steuerlich aus?

- 7. Sollte ich meine Krankenversicherung vor der Hochzeit überprüfen?

- 8. Was bedeutet die Hochzeit für meine Pflegeversicherung?

- 9. Wie kann ich meinen Ruhestandsfonds kalkulieren?

- 10. Welche erbschaftssteuerlichen Aspekte gibt es bei der Heirat?

- Verweise

1. Finanzplanung vor der Hochzeit

Bei der Finanzplanung vor der Hochzeit gibt es einige wichtige Aspekte zu beachten. Zunächst einmal ist es wichtig, ein Budget festzulegen und zu überlegen, wie viel Geld Sie für die Hochzeit ausgeben möchten. Dies hilft Ihnen, Ihre Ausgaben im Griff zu behalten und sicherzustellen, dass Sie nicht mehr ausgeben, als Sie sich leisten können. Weiterhin sollten Sie Ihre Altersvorsorge überprüfen, um sicherzustellen, dass Sie für den Ruhestand gut abgesichert sind. Es kann auch sinnvoll sein, ein gemeinsames Bankkonto zu eröffnen, um gemeinsame Ausgaben wie Miete, Lebensmittel und Rechnungen zu teilen. Dadurch wird die finanzielle Verantwortung geteilt und es entsteht ein gemeinsames Finanzmanagement. Überlegen Sie gut, welche Schritte für Sie am besten geeignet sind, um Ihre Finanzen vor der Hochzeit zu planen und zu organisieren.

1.1 Budgetplanung

Die Budgetplanung ist ein wichtiger Schritt, um sicherzustellen, dass Sie Ihre Finanzen im Griff haben, bevor Sie heiraten. Beginnen Sie damit, Ihre Einnahmen und Ausgaben genau aufzuschlüsseln, um einen Überblick über Ihre finanzielle Situation zu erhalten. Stellen Sie sicher, dass Sie realistische Ziele setzen und Ihre Ausgaben entsprechend planen. Berücksichtigen Sie dabei auch zukünftige Kosten wie gemeinsame Wohnungs- oder Autokäufe. Überlegen Sie, welche finanziellen Prioritäten Sie haben und wie viel Geld Sie für Ihre Hochzeit und andere wichtige Ausgaben reservieren möchten. Es ist auch wichtig, über mögliche zukünftige finanzielle Herausforderungen nachzudenken und Rücklagen zu bilden. Wenn Sie weitere Informationen zur steuerlichen Auswirkung der Heirat suchen, können Sie unseren Artikel über die automatische Steuerklasseänderung nach der Heirat lesen.

1.2 Überprüfung der Altersvorsorge

Eine gründliche Überprüfung der Altersvorsorge ist von großer Bedeutung, wenn Sie sich auf die Hochzeit mit 60 Jahren vorbereiten. Es ist wichtig zu überlegen, ob Ihre aktuelle Altersvorsorge ausreichend ist, um Ihren Lebensstandard auch im Ruhestand zu gewährleisten. Überprüfen Sie Ihre Rentenansprüche und prüfen Sie, ob es sinnvoll ist, zusätzliche Vorsorgemaßnahmen zu treffen. Ein Rentenberater kann Ihnen dabei helfen, den optimalen Weg zu finden und mögliche finanzielle Engpässe zu vermeiden. Wenn Sie nicht verheiratet sind, sollten Sie auch überlegen, wie sich eine Heirat auf Ihre Rentenansprüche auswirken könnte. In einigen Fällen kann es ratsam sein, eine unverheiratete Lebenspartnerschaft beizubehalten, um mögliche Renteneinbußen zu vermeiden. Machen Sie sich mit den verschiedenen Optionen vertraut und treffen Sie die Entscheidung, die am besten zu Ihrer individuellen Situation passt.

1.3 Gemeinsames Bankkonto eröffnen

Das Eröffnen eines gemeinsamen Bankkontos ist eine wichtige Entscheidung für Paare vor der Hochzeit. Es ermöglicht eine einfache und effiziente Verwaltung der Finanzen und ist ein Zeichen des Vertrauens und der gemeinsamen Verantwortung. Durch ein gemeinsames Bankkonto können beide Partner ihre Gehälter, Ersparnisse und Ausgaben gemeinsam verwalten. Es erleichtert die Abwicklung gemeinsamer Kosten wie Miete, Rechnungen und Einkäufe. Außerdem kann ein gemeinsames Bankkonto dabei helfen, einen klaren Überblick über die gemeinsame finanzielle Situation zu behalten und Budgets festzulegen. Es ist wichtig, dass beide Partner offen über ihre finanziellen Gewohnheiten und Ziele sprechen, um gemeinsame Entscheidungen zu treffen. Das gemeinsame Bankkonto kann auch als Grundlage für den Aufbau eines langfristigen finanziellen Plans dienen, einschließlich der Altersvorsorge und der Investitionen. Es bietet auch eine einfache Möglichkeit, Geld für gemeinsame Ziele und Träume zu sparen. Beachten Sie jedoch, dass es wichtig ist, Ihre individuellen Finanzbedürfnisse und -gewohnheiten zu berücksichtigen und gegebenenfalls Kompromisse einzugehen. Hier finden Sie weitere Informationen zur finanziellen Absicherung unverheirateter Lebenspartner und zum Thema Barunterhalt.

2. Rechtsberatung und Absicherung

Bei der Rechtsberatung und Absicherung vor der Hochzeit gibt es mehrere wichtige Punkte zu beachten. Zunächst sollten Sie die Erstellung eines Testaments in Betracht ziehen, um sicherzustellen, dass Ihr Vermögen und Ihre Besitztümer im Falle Ihres Ablebens nach Ihren Wünschen verteilt werden. Ein Testament gibt Ihnen die Möglichkeit, Ihre Erben zu bestimmen und eventuelle Streitigkeiten zu vermeiden. Des Weiteren ist es wichtig, die Bedeutung von Eheverträgen zu verstehen. Ein Ehevertrag kann die finanziellen Angelegenheiten regeln und im Falle einer Scheidung für Klarheit sorgen. Schließlich ist es ratsam, die steuerlichen Auswirkungen der Heirat zu berücksichtigen. Die Heirat kann Auswirkungen auf Ihre Steuerklasse haben und es ist wichtig, sich darüber zu informieren, wie sich dies auf Ihr Einkommen und Ihre Steuerlast auswirken kann. Ein professioneller Rechtsbeistand kann Ihnen bei all diesen Fragen helfen und sicherstellen, dass Sie rechtlich abgesichert sind.

2.1 Testament erstellen

Beim Thema „Testament erstellen“ sollten Sie sorgfältig vorgehen, um sicherzustellen, dass Ihre Wünsche und Vorstellungen für den Fall Ihres Ablebens erfüllt werden. Ein Testament ermöglicht es Ihnen, festzulegen, wer Ihr Erbe sein soll und wie Ihr Vermögen verteilt werden soll. Dabei kann es sinnvoll sein, sich von einem Rechtsanwalt beraten zu lassen, der Ihnen bei der Erstellung und Formulierung des Testaments helfen kann. In Ihrem Testament können Sie nicht nur festlegen, wer Ihr Erbe sein soll, sondern auch andere wichtige Entscheidungen treffen, wie beispielsweise die Bestimmung eines Vormunds für minderjährige Kinder. Es ist ratsam, regelmäßig zu überprüfen, ob Ihr Testament noch Ihren aktuellen Wünschen und Lebensumständen entspricht und es gegebenenfalls anzupassen. Ein rechtsgültiges Testament gibt Ihnen die Gewissheit, dass Ihre Hinterbliebenen entsprechend Ihren Vorstellungen versorgt sind.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2.2 Bedeutung von Eheverträgen

Ein Ehevertrag kann von großer Bedeutung sein, wenn es um die rechtliche Absicherung geht. Durch einen Ehevertrag können Sie verschiedene Vereinbarungen treffen, um Ihre finanziellen Interessen zu schützen. Dies beinhaltet Fragen wie das Aufteilen des Vermögens im Falle einer Scheidung oder den Verzicht auf den Zugewinnausgleich. Ein Ehevertrag kann auch Regelungen in Bezug auf den Unterhalt beinhalten, falls einer der Partner während der Ehe nicht erwerbstätig ist oder eine ungleiche Einkommensverteilung besteht (Barunterhalt). Es ist wichtig, dass Sie sich mit einem Anwalt beraten lassen, um sicherzustellen, dass der Ehevertrag alle relevanten Aspekte abdeckt und rechtlich bindend ist. Auf diese Weise können Sie sicherstellen, dass Ihre finanziellen Interessen geschützt sind und Sie in Ihrer Ehe die nötige Sicherheit haben.

2.3 Steuerliche Auswirkungen der Heirat

Die Heirat hat auch steuerliche Auswirkungen, die es zu berücksichtigen gilt. Nach der Hochzeit ändert sich oft die Steuerklasse automatisch. Es ist wichtig, diesen Wechsel zu überprüfen und sicherzustellen, dass Sie die richtige Steuerklasse für Ihre individuelle Situation haben. Dies kann sich auf Ihre Lohnsteuer und die Einkommensteuer auswirken. Bei einigen Paaren kann es sich finanziell lohnen, die Steuerklassenkombination zu überprüfen und gegebenenfalls anzupassen. Durch die Heirat kann sich auch Ihre Rentenansprüche ändern. Es kann vorteilhaft sein, die Rentenversicherung zu kontaktieren und Informationen darüber einzuholen, wie sich Ihre Rente nach der Hochzeit entwickeln wird. Stellen Sie sicher, dass Sie die steuerlichen Auswirkungen der Heirat verstehen und gegebenenfalls professionellen Rat einholen, um Ihre finanzielle Situation zu optimieren. Hier finden Sie weitere Informationen zu den spezifischen Auswirkungen der Heirat auf die Rente.

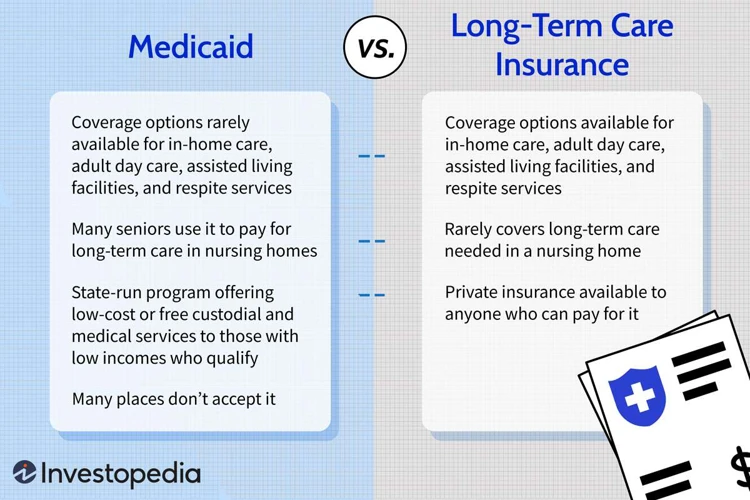

3. Kranken- und Pflegeversicherung

Die Kranken- und Pflegeversicherung spielt eine wichtige Rolle, wenn es darum geht, sich auf die Hochzeit vorzubereiten. Es ist wichtig, die verschiedenen Optionen zu prüfen und gegebenenfalls die Krankenversicherung zu wechseln, um die bestmögliche Abdeckung zu erhalten. Ein gemeinsamer Versicherungsvertrag kann ebenfalls in Betracht gezogen werden, um die Kosten zu reduzieren und die Leistungen zu optimieren. Wenn es um die Pflegeversicherung geht, sollten Sie die Leistungen und Konditionen genau prüfen, um sicherzustellen, dass Sie im Falle eines Pflegefalls gut abgesichert sind. Denken Sie daran, dass die Kranken- und Pflegeversicherung für Ihre finanzielle Sicherheit und Gesundheit von großer Bedeutung sind, daher sollten Sie diese Angelegenheiten nicht vernachlässigen.

3.1 Wechsel der Krankenversicherung

Beim Thema „Wechsel der Krankenversicherung“ gibt es einige wichtige Überlegungen zu beachten. Wenn Sie und Ihr Partner verschiedene Krankenversicherungen haben, sollten Sie prüfen, ob es sinnvoll ist, nach der Heirat gemeinsam in eine Krankenversicherung zu wechseln. Dies kann dazu führen, dass Sie als Ehepaar eventuell bessere Leistungen oder günstigere Beiträge erhalten. Bevor Sie jedoch den Wechsel vornehmen, sollten Sie die verschiedenen Angebote und Tarife vergleichen, um sicherzustellen, dass Sie die beste Option für Ihre individuellen Bedürfnisse wählen. Ein Wechsel der Krankenversicherung kann einige bürokratische Schritte erfordern, daher ist es ratsam, sich frühzeitig mit dem Thema auseinanderzusetzen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

3.2 Pflegeversicherung in der Ehe

Die Pflegeversicherung spielt eine wichtige Rolle, insbesondere wenn Sie in einer Ehe leben. In Deutschland sind Ehepartner gesetzlich dazu verpflichtet, füreinander zu sorgen und sich gegenseitig im Pflegefall zu unterstützen. Es ist daher ratsam, Ihre Pflegeversicherung zu überprüfen und sicherzustellen, dass Sie und Ihr Partner angemessen abgesichert sind. Es gibt verschiedene Optionen zur Auswahl, wie zum Beispiel eine private Pflegezusatzversicherung oder die Aufnahme in die gesetzliche Pflegeversicherung. Eine sorgfältige Prüfung Ihrer individuellen Bedürfnisse und finanziellen Möglichkeiten ist wichtig, um die richtige Entscheidung zu treffen. Denken Sie daran, dass eine gute Pflegeversicherung Ihnen im Fall der Fälle sowohl finanzielle als auch pflegerische Unterstützung bieten kann.

4. Finanzielle Planung für die Zukunft

Die finanzielle Planung für die Zukunft ist von großer Bedeutung, insbesondere wenn Sie mit 60 Jahren heiraten. Es gibt einige Faktoren zu berücksichtigen, um sicherzustellen, dass Sie für Ihren Ruhestand gut gerüstet sind. Eine wichtige Überlegung ist die Kalkulation Ihres Ruhestandsgeldes. Ermitteln Sie, wie viel Geld Sie für den Lebensstandard benötigen, den Sie sich im Ruhestand wünschen. Berücksichtigen Sie dabei auch eventuelle Erbangelegenheiten und die Erbschaftssteuer. Ein weiterer Aspekt ist die Überlegung, wie sich die Heirat auf Ihre finanzielle Situation auswirkt. Informieren Sie sich über die steuerlichen Auswirkungen der Heirat und ob eine Änderung Ihrer Steuerklasse automatisch erfolgt. Stellen Sie sicher, dass Sie Ihre finanziellen Ziele für die Zukunft im Blick behalten und passende Maßnahmen ergreifen, um diese zu erreichen.

4.1 Ruhestandsgeld kalkulieren

Um Ihre finanzielle Zukunft zu planen, ist es wichtig, Ihr Ruhestandsgeld zu kalkulieren. Dies bedeutet, dass Sie eine genaue Schätzung Ihres Einkommens im Ruhestand basierend auf Ihren aktuellen finanziellen und persönlichen Umständen erstellen sollten. Ein guter Ausgangspunkt für die Berechnung Ihres Ruhestandsgeldes ist die Überprüfung Ihrer bestehenden Altersvorsorgekonten wie beispielsweise Ihre private Rentenversicherung, betriebliche Altersvorsorge oder Riester-Rente. Ermitteln Sie den Betrag, den Sie voraussichtlich nach Renteneintritt monatlich erhalten werden. Beachten Sie dabei auch mögliche Rentenanpassungen und Inflation. Vergessen Sie nicht, auch andere Faktoren wie Erbschaften, Zusatzeinkommen oder mögliche Unterstützung durch den Partner in Betracht zu ziehen. Eine detaillierte Kalkulation Ihres Ruhestandsgeldes gibt Ihnen einen Überblick über Ihre finanzielle Situation im Alter und ermöglicht es Ihnen, gegebenenfalls zusätzliche Vorsorgemaßnahmen zu treffen.

4.2 Erbschaftssteuerliche Aspekte

Wenn es um die finanzielle Planung für die Zukunft geht, spielen erbschaftssteuerliche Aspekte eine wichtige Rolle. Insbesondere bei einer Heirat im fortgeschrittenen Alter ist es ratsam, sich mit den steuerlichen Auswirkungen im Hinblick auf das Erbe auseinanderzusetzen. Es ist ratsam, in diesem Zusammenhang rechtzeitige Vorsorgemaßnahmen zu treffen, um die Höhe der zu zahlenden Erbschaftssteuer zu minimieren. Eine Möglichkeit besteht darin, ein Testament zu erstellen und gegebenenfalls Vermögensübertragungen zu Lebzeiten vorzunehmen. Dabei ist es empfehlenswert, sich rechtzeitig rechtlich beraten zu lassen, um mögliche steuerliche Schlupflöcher zu nutzen und die finanzielle Situation für sich und den Partner bestmöglich zu gestalten. Eine frühzeitige Auseinandersetzung mit erbschaftssteuerlichen Aspekten ist daher von großer Bedeutung, um die finanzielle Zukunft zu sichern und etwaige Steuerlasten zu minimieren.

5. Abschluss und Fazit

In diesem Artikel haben wir Ihnen Tipps und Tricks für eine erfolgreiche Finanzplanung und Rechtsberatung auf dem Weg zum Heiraten mit 60 gegeben. Wir haben besprochen, wie Sie Ihre Finanzen vor der Hochzeit planen können, indem Sie ein Budget festlegen, Ihre Altersvorsorge überprüfen und ein gemeinsames Bankkonto eröffnen. Darüber hinaus haben wir die Bedeutung von Rechtsberatung und Absicherung diskutiert, wie die Erstellung eines Testaments und die steuerlichen Auswirkungen der Heirat. Auch der Aspekt der Kranken- und Pflegeversicherung wurde betrachtet, einschließlich des Wechsels der Krankenversicherung und der Pflegeversicherung in der Ehe. Abschließend haben wir die finanzielle Planung für die Zukunft besprochen, wie die Kalkulation des Ruhestandsgeldes und die erbschaftssteuerlichen Aspekte. Durch die Berücksichtigung dieser Tipps und Tricks können Sie eine solide finanzielle Grundlage für Ihre Ehe schaffen und Ihre Zukunft gemeinsam erfolgreich gestalten.

Häufig gestellte Fragen

1. Wie kann ich ein Budget für meine Hochzeit festlegen?

Um ein Budget für Ihre Hochzeit festzulegen, sollten Sie zunächst eine Liste aller Ausgaben erstellen, die mit der Hochzeit verbunden sind. Berücksichtigen Sie dabei Kosten für die Location, das Catering, die Dekoration, die Musik und vieles mehr. Stellen Sie sicher, dass Sie auch einen Puffer für unvorhergesehene Ausgaben einplanen.

2. Wie überprüfe ich meine Altersvorsorge vor der Hochzeit?

Um Ihre Altersvorsorge vor der Hochzeit zu überprüfen, sollten Sie Ihre aktuellen Rentenkonten und -pläne analysieren. Vergleichen Sie die voraussichtlichen Rentenleistungen, um sicherzustellen, dass Sie im Ruhestand finanziell abgesichert sind. Gegebenenfalls können Sie zusätzliche Maßnahmen ergreifen, um Ihre Altersvorsorge zu optimieren.

3. Sollte ich ein gemeinsames Bankkonto eröffnen, bevor wir heiraten?

Die Eröffnung eines gemeinsamen Bankkontos vor der Hochzeit kann sinnvoll sein, um gemeinsame Ausgaben zu teilen und eine klare finanzielle Vereinbarung zu haben. Es ist wichtig, dass beide Partner offen über ihre Einkommens- und Ausgabegewohnheiten kommunizieren und gemeinsam ein Finanzmanagement planen.

4. Wie erstelle ich ein Testament vor der Hochzeit?

Um ein Testament vor der Hochzeit zu erstellen, sollten Sie einen Notar oder Anwalt konsultieren. Sie können festlegen, wie Ihr Vermögen im Falle Ihres Todes verteilt werden soll und auch besondere Anweisungen für bestimmte Güter oder finanzielle Angelegenheiten hinterlassen.

5. Was ist der Zweck eines Ehevertrags?

Ein Ehevertrag kann verwendet werden, um finanzielle Vereinbarungen zwischen den Partnern zu regeln, insbesondere in Bezug auf Gütertrennung, Unterhalt oder Vermögen. Es kann helfen, potenzielle Streitigkeiten im Falle einer Scheidung zu minimieren und finanzielle Transparenz zwischen den Partnern zu fördern.

6. Wie wirkt sich die Heirat steuerlich aus?

Die Heirat kann steuerliche Auswirkungen haben. Als Ehepaar können Sie beispielsweise in eine andere Steuerklasse wechseln, was zu einer Änderung der Steuerlast führen kann. Es ist ratsam, sich mit einem Steuerberater zu beraten, um potenzielle Auswirkungen auf Ihre individuelle Situation zu verstehen.

7. Sollte ich meine Krankenversicherung vor der Hochzeit überprüfen?

Ja, vor der Hochzeit ist es ratsam, Ihre Krankenversicherung zu überprüfen und die Deckung für Ihren Ehepartner zu überprüfen. Möglicherweise möchten Sie Ihre Versicherungspläne aktualisieren oder eine gemeinsame Krankenversicherung abschließen, um optimale Leistungen zu erhalten.

8. Was bedeutet die Hochzeit für meine Pflegeversicherung?

Die Hochzeit kann Auswirkungen auf Ihre Pflegeversicherung haben, insbesondere wenn einer der Partner bereits eine Pflegestufe hat. Es ist wichtig, sich mit dem Versicherungsanbieter in Verbindung zu setzen und die erforderlichen Schritte zu unternehmen, um die Pflegeversicherung auf dem neuesten Stand zu halten.

9. Wie kann ich meinen Ruhestandsfonds kalkulieren?

Um Ihren Ruhestandsfonds zu kalkulieren, sollten Sie Ihre aktuellen Ersparnisse, Ihre voraussichtlichen zukünftigen Einkommen und Ihre geplanten Ausgaben im Ruhestand berücksichtigen. Ein Finanzberater kann Ihnen helfen, Ihre individuelle Situation zu bewerten und eine langfristige Finanzplanung für den Ruhestand zu erstellen.

10. Welche erbschaftssteuerlichen Aspekte gibt es bei der Heirat?

Bei der Heirat können sich erbschaftssteuerliche Aspekte ändern. Durch die Heirat können Ehepartner bestimmte Steuervergünstigungen geltend machen, wie zum Beispiel den steuerfreien Übergang von Vermögen. Es ist ratsam, sich mit einem Steuerexperten zu beraten, um die genauen Auswirkungen auf Ihre individuelle Situation zu verstehen.