Zusammenfassung

- Herzlich willkommen zu unserem umfassenden Leitfaden für Finanzplanung und Rechtsberatung in Deutschland im Zusammenhang mit Nennwert Anleihen!

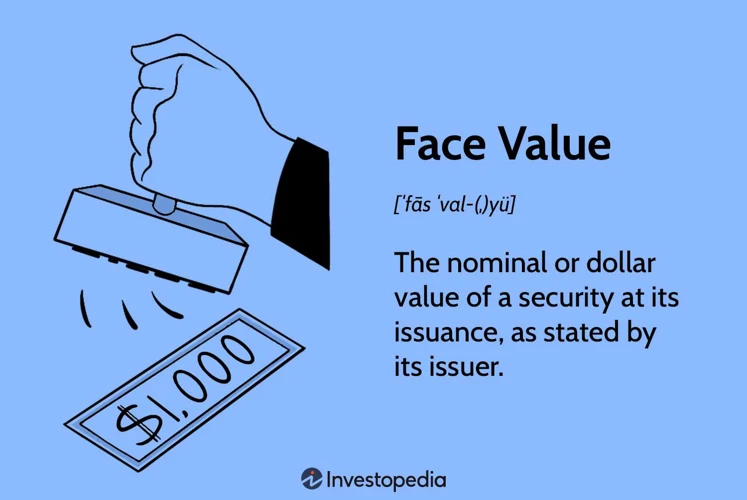

- Was ist eine Nennwert Anleihe?

- Vorteile von Nennwert Anleihen

- Arten von Nennwert Anleihen

- Wie funktionieren Nennwert Anleihen?

- Vergleich von Nennwert Anleihen mit anderen Anlageformen

- Steuerliche Aspekte von Nennwert Anleihen

- Risiken von Nennwert Anleihen

- Verwendung von Nennwert Anleihen in der Finanzplanung

- Rechtsberatung für Nennwert Anleihen

- Anlagestrategien für Nennwert Anleihen

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die Hauptmerkmale einer Nennwert Anleihe?

- 2. Wie werden die Zinsen für Nennwert Anleihen berechnet?

- 3. Welche Arten von Nennwert Anleihen gibt es?

- 4. Welche Vorteile bieten Nennwert Anleihen?

- 5. Welche Risiken sind mit Nennwert Anleihen verbunden?

- 6. Wie können Nennwert Anleihen in der Finanzplanung genutzt werden?

- 7. Welche steuerlichen Aspekte sind bei Nennwert Anleihen zu beachten?

- 8. Wann sollten Nennwert Anleihen in Betracht gezogen werden?

- 9. Welche Rolle spielt die Rechtsberatung bei Nennwert Anleihen?

- 10. Welche Anlagestrategien sind bei Nennwert Anleihen zu beachten?

- Verweise

Herzlich willkommen zu unserem umfassenden Leitfaden für Finanzplanung und Rechtsberatung in Deutschland im Zusammenhang mit Nennwert Anleihen!

Wenn es darum geht, Ihre finanzielle Zukunft zu sichern und clevere Anlagestrategien zu entwickeln, sollten Sie die Vorteile von Nennwert Anleihen nicht außer Acht lassen. In diesem Artikel werden wir Ihnen detailliert erklären, was Nennwert Anleihen sind und wie sie funktionieren. Wir werden Ihnen verschiedene Arten von Nennwert Anleihen vorstellen und herausstellen, warum sie eine attraktive Anlageform sein können. Außerdem werden wir die steuerlichen Aspekte von Nennwert Anleihen beleuchten und die damit verbundenen Risiken analysieren. Ferner werden wir untersuchen, wie Nennwert Anleihen in die Finanzplanung integriert werden können, und auf die Rolle der Rechtsberatung eingehen. Abschließend werden wir Ihnen einige bewährte Anlagestrategien für Nennwert Anleihen präsentieren. Lesen Sie weiter, um Ihr Wissen über diese spannende Anlageklasse zu erweitern und fundierte finanzielle Entscheidungen zu treffen.

Was ist eine Nennwert Anleihe?

Eine Nennwert Anleihe, auch bekannt als Festzinsanleihe oder Bonds, ist eine Form der Schuldverschreibung, die von Unternehmen, staatlichen Stellen oder anderen Institutionen aufgelegt wird, um Kapital zu beschaffen. Sie stellt für Investoren eine Möglichkeit dar, ihr Geld anzulegen und eine feste Rendite in Form von regelmäßigen Zinszahlungen zu erhalten.

Nennwert Anleihen haben einen festen Nennwert, der am Ende der Laufzeit zurückgezahlt wird. Diese Laufzeit kann mehrere Jahre betragen. Während der Laufzeit erhalten die Anleger in der Regel regelmäßige Kuponzahlungen, die auf dem Nominalzinssatz basieren. Der Nominalzinssatz ist der prozentuale Anteil des Nennwerts, der als Zinsen gezahlt wird.

Im Falle einer Nennwert Anleihe sind die Bedingungen der Anlageverträge klar festgelegt. Die Anleger haben daher eine gewisse Sicherheit bezüglich der Rückzahlung des Nennwerts und der Zinszahlungen. Nennwert Anleihen können an Börsen gehandelt werden und bieten Anlegern die Möglichkeit, ihre Portfolios zu diversifizieren und ihr Risiko zu streuen.

Es gibt verschiedene Arten von Nennwert Anleihen, darunter Staatsanleihen, Unternehmensanleihen und hypothekenbesicherte Anleihen. Jede Art hat ihre eigenen Merkmale und Risiken, die es zu berücksichtigen gilt. Im nächsten Abschnitt werden wir auf die verschiedenen Arten von Nennwert Anleihen näher eingehen.

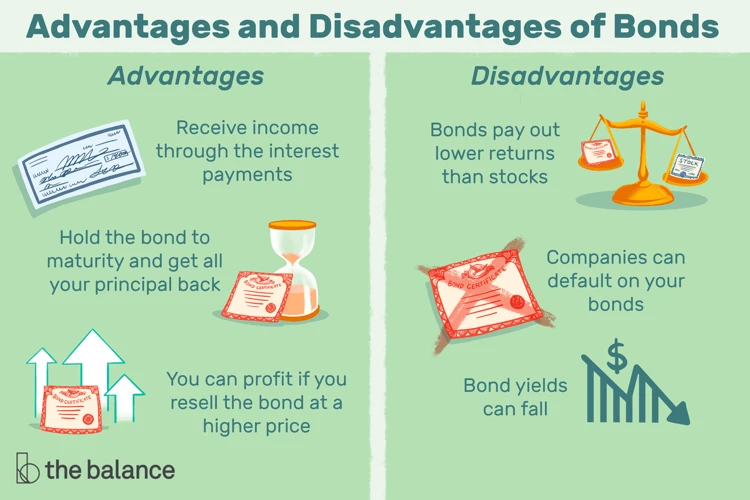

Vorteile von Nennwert Anleihen

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Nennwert Anleihen bieten eine Reihe von Vorteilen für Investoren. Einer der wesentlichen Vorteile ist die vorhersehbare Rendite. Da Nennwert Anleihen einen festen Nominalzinssatz haben, wissen die Anleger im Voraus, wie viel Zinsen sie erhalten werden. Dies ermöglicht eine bessere finanzielle Planung und bietet Stabilität im Vergleich zu anderen Anlageformen.

Ein weiterer Vorteil ist die Diversifizierung. Durch den Kauf von Nennwert Anleihen können Anleger ihr Portfolio diversifizieren und das Risiko streuen. Da es verschiedene Arten von Nennwert Anleihen gibt, können Anleger in eine breite Palette von Branchen und Ländern investieren. Dies verringert das Gesamtrisiko und bietet Potenzial für stabilere Renditen.

Nennwert Anleihen gelten oft als sichere Anlageform, insbesondere wenn sie von erstklassigen Emittenten wie Regierungen oder etablierten Unternehmen ausgegeben werden. Diese Emittenten haben in der Regel eine gute Bonität und die Wahrscheinlichkeit eines Ausfalls ist geringer. Dies macht Nennwert Anleihen zu einer attraktiven Option für Anleger, die nach stabileren Erträgen suchen.

Neben diesen Vorteilen bieten Nennwert Anleihen auch Liquidität, da sie an Börsen gehandelt werden können. Dies ermöglicht es den Anlegern, ihre Anleihen bei Bedarf zu verkaufen und ihre Investition in Bargeld umzuwandeln.

Insgesamt bieten Nennwert Anleihen eine attraktive Kombination aus vorhersehbarer Rendite, Diversifizierungsmöglichkeiten und Sicherheit. Im nächsten Abschnitt werden wir genauer auf die verschiedenen Arten von Nennwert Anleihen eingehen und ihre spezifischen Merkmale erläutern.

Arten von Nennwert Anleihen

Es gibt verschiedene Arten von Nennwert Anleihen, die von unterschiedlichen Emittenten herausgegeben werden und jeweils ihre eigenen Besonderheiten haben. Hier sind einige der gängigsten Arten von Nennwert Anleihen:

1. Staatsanleihen: Diese Anleihen werden von Regierungen herausgegeben, um ihre Ausgaben zu finanzieren. Sie gelten in der Regel als relativ sicher, da die Regierungen in der Regel über ausreichende Mittel verfügen, um ihre Schulden zurückzuzahlen. Staatsanleihen werden oft als risikofreie Anlagen angesehen und bieten in der Regel stabile Zinszahlungen.

2. Unternehmensanleihen: Diese Anleihen werden von Unternehmen ausgegeben, um ihr Wachstum zu finanzieren oder bestehende Schulden umzustrukturieren. Die Renditen von Unternehmensanleihen können höher sein als die von Staatsanleihen, da sie mit einem höheren Risiko verbunden sein können. Die Bonität des Unternehmens spielt bei der Bewertung von Unternehmensanleihen eine wichtige Rolle.

3. Hypothekenbesicherte Anleihen: Diese Anleihen werden durch hypothekenbesicherte Wertpapiere abgesichert, die durch einen Pool von Hypothekenkrediten gedeckt sind. Sie bieten Investoren eine Möglichkeit, indirekt in den Immobilienmarkt zu investieren. Hypothekenbesicherte Anleihen können sowohl von staatlichen Stellen als auch von privaten Unternehmen ausgegeben werden.

4. Kommunale Anleihen: Diese Anleihen werden von lokalen Regierungen oder Gemeinden herausgegeben, um Projekte im öffentlichen Interesse zu finanzieren, wie den Bau von Schulen, Krankenhäusern oder Infrastrukturprojekten. Kommunale Anleihen können steuerliche Vorteile bieten, da die Zinszahlungen in vielen Fällen von der Einkommenssteuer befreit sind.

Es ist wichtig, die Merkmale und Risiken jeder Art von Nennwert Anleihe zu verstehen, bevor man investiert. Die Wahl der richtigen Art von Anleihe hängt von individuellen Anlagezielen, Risikobereitschaft und Renditeerwartungen ab.

Wie funktionieren Nennwert Anleihen?

Nennwert Anleihen funktionieren auf mehreren Schritten. Der erste Schritt besteht darin, dass das ausgebende Unternehmen oder die Institution die Anleihe emittiert. Dabei wird der Nennwert der Anleihe festgelegt, der am Ende der Laufzeit an den Anleger zurückgezahlt wird. Zusätzlich wird der Nominalzinssatz festgelegt, der die Höhe der regelmäßigen Kuponzahlungen bestimmt.

Der zweite Schritt beinhaltet die regelmäßigen Kuponzahlungen an die Anleger. Diese Zahlungen erfolgen in der Regel halbjährlich oder jährlich, abhängig von den Bedingungen der Anleihe. Die Kuponzahlungen basieren auf dem Nominalzinssatz und werden anhand des Nennwerts berechnet. Es ist wichtig anzumerken, dass der Nominalzinssatz und die Rendite der Anleihe nicht immer identisch sind. Die Rendite kann von anderen Faktoren wie dem Marktzinssatz und dem Kurswert der Anleihe beeinflusst werden.

Der dritte Schritt besteht darin, dass am Ende der Laufzeit die Rückzahlung des Nennwerts an die Anleger erfolgt. Dies bedeutet, dass der ursprünglich festgelegte Nennwert der Anleihe zurückerstattet wird. Der Anleger erhält somit den vollen Betrag zurück, den er für die Anleihe investiert hat.

Ein weiterer wichtiger Aspekt ist die Verzinsung der Anleihe. Hierbei handelt es sich um den jährlichen Zinssatz, der auf den Nennwert angewendet wird. Die Verzinsung kann entweder fest oder variabel sein, abhängig von den Konditionen der Anleihe. Bei variablen Zinssätzen kann sich die Höhe der Zinszahlungen im Laufe der Zeit ändern, basierend auf festgelegten Referenzzinssätzen.

Nennwert Anleihen bieten Investoren eine stabile und vorhersehbare Einkommensquelle in Form von regelmäßigen Zinszahlungen. Sie ermöglichen es Anlegern, ihr Kapital anzulegen und gleichzeitig ihr Risiko zu streuen. Im nächsten Abschnitt werden wir einen Vergleich von Nennwert Anleihen mit anderen Anlageformen durchführen.

Schritt 1: Ausgabe der Anleihe

Der erste Schritt bei der Ausgabe einer Nennwert Anleihe besteht darin, dass das Unternehmen oder die Institution, die Kapital aufnehmen möchte, die Anleihe emittiert. Dies bedeutet, dass das Unternehmen ein öffentliches Angebot macht, um Investoren anzuziehen, die bereit sind, die Anleihe zu kaufen. Die Emittenten geben Informationen über den Nennwert, den Zinssatz, die Laufzeit und andere relevante Details der Anleihe bekannt.

Diese Informationen werden normalerweise in einem Prospekt veröffentlicht, der den potenziellen Investoren zur Verfügung steht. Der Prospekt enthält detaillierte Informationen über das Unternehmen, die Anleihebedingungen und die damit verbundenen Risiken. Dies ermöglicht den Investoren, fundierte Entscheidungen über den Kauf der Anleihe zu treffen.

Um die Anleihe erfolgreich zu platzieren und das gewünschte Kapital aufzubringen, können Unternehmen die Hilfe von Investmentbanken oder anderen Finanzintermediären in Anspruch nehmen. Diese Institutionen unterstützen bei der Festlegung des Preises und der Strukturierung der Anleihe sowie bei der Vermarktung an potenzielle Investoren.

Sobald die Anleihe erfolgreich emittiert wurde und die Investoren ihre Zeichnungen abgegeben haben, ist der erste Schritt abgeschlossen und das Kapital steht dem Unternehmen zur Verfügung. In diesem Stadium beginnt der Anleger, von den Kuponzahlungen und der potenziellen Wertentwicklung der Anleihe zu profitieren.

Schritt 2: Kuponzahlungen

Schritt 2: Kuponzahlungen

Bei Nennwert Anleihen erfolgen regelmäßige Kuponzahlungen an die Anleger. Diese Kuponzahlungen basieren auf dem Nominalzinssatz, der im Anleihevertrag festgelegt ist. Der Nominalzinssatz gibt den prozentualen Anteil des Nennwerts an, der als Zinsen gezahlt wird.

Die Kuponzahlungen erfolgen in der Regel halbjährlich oder jährlich, je nach den Vereinbarungen im Anleihevertrag. Die Anleger erhalten den vereinbarten Zinsbetrag pro Anleihe, unabhängig von den aktuellen Marktbedingungen. Dies ist ein großer Vorteil von Nennwert Anleihen, da die Anleger ihre regelmäßigen Zahlungen planen können.

Die Kuponzahlungen werden normalerweise automatisch auf das Konto der Anleger überwiesen. In einigen Fällen können die Anleger jedoch die Wahl haben, die Zinszahlungen in Form von Schecks zu erhalten.

Es ist wichtig zu beachten, dass die Kuponzahlungen für die Anleger in der Regel steuerpflichtig sind. Die genaue steuerliche Behandlung hängt von den Gesetzen und Vorschriften des jeweiligen Landes ab. Es wird daher empfohlen, sich von einem Steuerberater beraten zu lassen, um die steuerlichen Auswirkungen der Kuponzahlungen zu verstehen und zu optimieren.

Insgesamt bieten Kuponzahlungen den Anlegern eine regelmäßige Einkommensquelle und erhöhen die Attraktivität von Nennwert Anleihen als Anlageklasse. Im nächsten Schritt werden wir uns mit der Rückzahlung des Nennwerts beschäftigen.

Schritt 3: Rückzahlung des Nennwerts

Schritt 3: Rückzahlung des Nennwerts

Der dritte Schritt bei Nennwert Anleihen ist die Rückzahlung des Nennwerts. Am Ende der Laufzeit der Anleihe wird der Nennwert an die Anleger zurückgezahlt. Der Nennwert ist der ursprünglich in der Anleihe angegebene Betrag, den die Anleger investiert haben.

Die Rückzahlung des Nennwerts erfolgt in der Regel zum Nennwert selbst, es sei denn, es handelt sich um eine Anleihe mit einem besonderen Rückzahlungsmechanismus. In einigen Fällen kann der Nennwert auch mit einem Aufschlag oder Abschlag zurückgezahlt werden, abhängig von den vereinbarten Konditionen der Anleihe.

Die Rückzahlung des Nennwerts erfolgt üblicherweise zum Ende der Laufzeit der Anleihe, die mehrere Jahre betragen kann. Es ist wichtig zu beachten, dass während der Laufzeit der Anleihe keine Teilauszahlung des Nennwerts erfolgt. Die Rückzahlung erfolgt in einer einzigen Summe zum Fälligkeitsdatum.

Die Rückzahlung des Nennwerts bietet den Anlegern eine gewisse Sicherheit, da sie wissen, dass ihr ursprünglich investierter Betrag zum Ende der Laufzeit zurückerstattet wird. Dennoch sollten Anleger beim Kauf von Nennwert Anleihen sorgfältig auf die Bonität des Emittenten achten, um das Risiko von Zahlungsausfällen zu minimieren.

Schritt 4: Verzinsung

Im Schritt 4 der Funktionsweise von Nennwert Anleihen geht es um die Verzinsung der Anlage. Die Verzinsung erfolgt in der Regel durch Kuponzahlungen, die während der Laufzeit der Anleihe regelmäßig an die Anleger ausgezahlt werden. Der Kupon ist der prozentuale Anteil des Nennwerts, der als Zinsen gezahlt wird.

Die Höhe des Kupons wird bei der Ausgabe der Anleihe festgelegt und bleibt während der Laufzeit konstant. Dies bedeutet, dass die Anleger eine vorhersehbare und regelmäßige Einkommensquelle haben, da die Zinszahlungen in bestimmten Intervallen erfolgen, zum Beispiel halbjährlich oder jährlich.

Die Verzinsung von Nennwert Anleihen kann je nach Art der Anleihe variieren. Staatsanleihen haben tendenziell niedrigere Zinssätze als Unternehmensanleihen, da sie als sicherere Anlage angesehen werden. Festverzinsliche Anleihen mit höheren Renditen können jedoch auch mit einem höheren Risiko verbunden sein. Es ist wichtig, die Höhe der Verzinsung bei der Entscheidung für eine bestimmte Anleihe zu berücksichtigen und die Risiken abzuwägen.

Vergleich von Nennwert Anleihen mit anderen Anlageformen

Bei der Entscheidung über eine Anlagestrategie ist es wichtig, verschiedene Anlageformen miteinander zu vergleichen. Im Folgenden werden wir die Nennwert Anleihen im Vergleich zu anderen Anlageformen analysieren:

Vergleich mit Aktien:

– Nennwert Anleihen bieten eine festgelegte Rendite in Form von Zinszahlungen, während bei Aktien die Rendite ungewiss ist und vom Kurswert abhängt.

– Nennwert Anleihen haben ein geringeres Risiko als Aktien, da sie im Falle einer Insolvenz des Emittenten vorrangig bedient werden.

– Aktien bieten jedoch eine höhere Wachstums- und Renditepotenzial im Vergleich zu Nennwert Anleihen.

Vergleich mit Sparbuch oder Tagesgeld:

– Nennwert Anleihen bieten in der Regel eine höhere Rendite als Sparbücher oder Tagesgeldkonten.

– Nennwert Anleihen haben jedoch ein gewisses Risiko im Vergleich zu risikofreien Sparbuch- oder Tagesgeldanlagen.

Vergleich mit Immobilien:

– Nennwert Anleihen bieten eine liquide Anlageform, während Immobilien weniger liquide sind und Zeit und Mühe erfordern.

– Nennwert Anleihen haben weniger Kapitalaufwand im Vergleich zur Investition in eine Immobilie.

Es ist wichtig, Ihre finanziellen Ziele, Risikobereitschaft und Liquiditätsbedürfnisse zu berücksichtigen, während Sie verschiedene Anlageformen vergleichen. Eine ausgewogene und diversifizierte Anlagestrategie könnte den Einsatz von Nennwert Anleihen in Kombination mit anderen Anlageformen beinhalten.

Steuerliche Aspekte von Nennwert Anleihen

Bei der Betrachtung von Nennwert Anleihen müssen auch die steuerlichen Aspekte berücksichtigt werden. Die Besteuerung von Nennwert Anleihen kann je nach Art der Anleihe und dem Wohnsitz des Anlegers unterschiedlich sein.

In Deutschland unterliegen die Zinserträge aus Nennwert Anleihen der Kapitalertragsteuer. Diese beträgt derzeit 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Allerdings gibt es bestimmte Ausnahmen und Freibeträge, die von den individuellen steuerlichen Bedingungen abhängen. Daher ist es ratsam, sich bei einem Steuerberater über die spezifischen steuerlichen Auswirkungen zu informieren.

Es ist auch wichtig zu beachten, dass bei Nennwert Anleihen, die von ausländischen Emittenten ausgegeben werden, unter Umständen Quellensteuern anfallen können. Diese werden vom Zinsbetrag abgezogen, bevor er an den Anleger ausgezahlt wird. Die genaue Höhe der Quellensteuer hängt vom jeweiligen Land und den bestehenden Doppelbesteuerungsabkommen ab.

Für Anleger, die in Nennwert Anleihen investieren, können steuerliche Überlegungen eine wichtige Rolle bei der Entscheidung spielen. Es ist empfehlenswert, sich über die geltenden Steuervorschriften zu informieren und mögliche steuerliche Auswirkungen in die finanzielle Planung einzubeziehen. Im nächsten Abschnitt werden wir uns mit den Risiken von Nennwert Anleihen befassen.

Risiken von Nennwert Anleihen

Obwohl Nennwert Anleihen als relativ sichere Anlageform gelten, sind sie nicht ohne Risiken. Es ist wichtig, diese Risiken zu verstehen, bevor man sich für eine Investition entscheidet.

Ein Hauptrisiko von Nennwert Anleihen ist das Zinsrisiko. Wenn die Zinssätze steigen, können bereits ausgegebene Anleihen an Wert verlieren, da die Zinsen auf dem Kapitalmarkt höher sind als der Nominalzinssatz der Anleihe. Dies kann zu einem Verlust des Marktwerts der Anleihe führen, wenn sie vor der Fälligkeit verkauft wird.

Ein weiteres Risiko ist das Kreditrisiko. Es besteht die Möglichkeit, dass der Emittent der Anleihe zahlungsunfähig wird und die Zinszahlungen oder die Rückzahlung des Nennwerts nicht mehr leisten kann. Um das Kreditrisiko zu minimieren, ist es wichtig, die Bonität des Emittenten zu überprüfen, bevor man sich für den Kauf einer Anleihe entscheidet.

Darüber hinaus unterliegen Nennwert Anleihen dem Inflationsrisiko. Wenn die Inflation steigt, kann die Kaufkraft der festen Zinszahlungen und des Nennwerts der Anleihe abnehmen. Dies kann zu einer Verringerung der realen Rendite führen.

Schließlich gibt es auch das Liquiditätsrisiko. Obwohl Nennwert Anleihen an Börsen gehandelt werden können, kann es schwierig sein, Käufer zu finden, wenn man vor der Fälligkeit der Anleihe verkaufen möchte. Dies kann zu einem Verlust an Flexibilität und Liquidität führen.

Bevor man in Nennwert Anleihen investiert, ist es wichtig, diese Risiken zu bewerten und entsprechende Risikomanagementstrategien zu entwickeln. Professionelle Beratung und eine umfassende Analyse der Emittenten und des Marktes können dabei helfen, das Risiko zu minimieren.

Verwendung von Nennwert Anleihen in der Finanzplanung

Im Rahmen der Finanzplanung können Nennwert Anleihen auf verschiedene Weisen eingesetzt werden. Vermögensaufbau: Nennwert Anleihen können eine stabile und sichere Investition sein, die zur Vermögensbildung beiträgt. Durch den regelmäßigen Erhalt der Kuponzahlungen können Anleger langfristig ein passives Einkommen aufbauen. Einkommensgenerierung: Insbesondere für Anleger, die auf ein regelmäßiges Einkommen angewiesen sind, können Nennwert Anleihen attraktiv sein. Die Zinszahlungen, die während der Laufzeit der Anleihe geleistet werden, bieten eine zuverlässige Einnahmequelle. Portfolio-Diversifizierung: Nennwert Anleihen können dazu beitragen, ein ausgewogenes Portfolio aufzubauen und das Risiko zu verteilen. Durch die Beimischung von Anleihen zu anderen Anlageklassen wie Aktien oder Immobilien können Anleger ihre Portfolios breiter streuen und ihre Investitionen absichern. Bei der Verwendung von Nennwert Anleihen in der Finanzplanung ist es wichtig, die individuelle Risikobereitschaft und die finanziellen Ziele zu berücksichtigen. Eine ausgewogene Mischung verschiedener Anlageklassen kann dabei helfen, eine solide Grundlage für eine erfolgreiche Finanzplanung zu schaffen.

Vermögensaufbau

Nennwert Anleihen können eine effektive Strategie sein, um Vermögen aufzubauen. Durch den Erwerb von Nennwert Anleihen können Anleger regelmäßige Zinszahlungen erhalten und gleichzeitig ihr ursprünglich investiertes Kapital schützen. Da Nennwert Anleihen in der Regel eine feste Laufzeit haben, bietet dies Anlegern einen klaren Zeitrahmen, um ihre finanziellen Ziele zu erreichen.

Darüber hinaus können Nennwert Anleihen eine gute Möglichkeit sein, ein diversifiziertes Portfolio aufzubauen. Durch den Kauf von Nennwert Anleihen aus verschiedenen Sektoren oder Ländern können Anleger ihr Risiko streuen und potenzielle Verluste reduzieren. Dies ist besonders wichtig beim Vermögensaufbau, da es darum geht, langfristig stabile Renditen zu erzielen und gleichzeitig das Risiko zu minimieren.

Es ist jedoch wichtig zu beachten, dass der Vermögensaufbau mit Nennwert Anleihen Zeit und Geduld erfordert. Die Zinszahlungen sind oft niedriger als bei anderen Anlageformen wie Aktien oder Investmentfonds. Dennoch können Nennwert Anleihen eine solide Grundlage für den Aufbau von Vermögen bieten, insbesondere für Anleger, die eine konservative Anlagestrategie verfolgen möchten.

Einkommensgenerierung

Die Einkommensgenerierung ist einer der Hauptvorteile von Nennwert Anleihen. Durch den Erwerb einer Nennwert Anleihe erhalten Anleger regelmäßige Kuponzahlungen, die als Einkommen dienen können. Diese Kuponzahlungen werden in der Regel halbjährlich oder jährlich geleistet und basieren auf dem festgelegten Nominalzinssatz. Da dieser Nominalzinssatz vorab bekannt ist, können Anleger ihre erwarteten Einnahmen planen.

Diese regelmäßigen Kuponzahlungen können besonders attraktiv für Anleger sein, die ein stabiles Einkommen suchen oder auf eine regelmäßige Einnahmequelle angewiesen sind. Die Höhe der Kuponzahlungen hängt vom Nennwert der Anleihe und dem Nominalzinssatz ab. Bei der Auswahl von Nennwert Anleihen zur Einkommensgenerierung sollten Anleger darauf achten, dass die Rendite ihrer Anlage ihre finanziellen Bedürfnisse erfüllt und mit ihrem Risikoprofil übereinstimmt.

Es ist wichtig zu beachten, dass die Einkommensgenerierung durch Nennwert Anleihen von verschiedenen Faktoren beeinflusst werden kann, darunter die Bonität des Emittenten, Veränderungen der Zinssätze und andere marktbasierte Risiken. Es ist daher ratsam, vor dem Kauf einer Nennwert Anleihe eine gründliche Analyse durchzuführen und die individuellen finanziellen Ziele und Bedürfnisse zu berücksichtigen.

Portfolio-Diversifizierung

Die Portfolio-Diversifizierung ist ein wichtiger Aspekt in der Finanzplanung, der auch bei der Anlage in Nennwert Anleihen eine Rolle spielt. Durch die Aufnahme von Nennwert Anleihen in Ihr Portfolio können Sie Ihr Risiko streuen und gleichzeitig das Potenzial für eine stabile Rendite erhöhen.

Indem Sie Nennwert Anleihen verschiedener Emittenten und mit unterschiedlichen Laufzeiten in Ihr Portfolio aufnehmen, verringern Sie das Risiko, dass eine einzige Anleihe oder ein einzelner Emittent Ihre Gesamtrendite negativ beeinflusst. Das bedeutet, dass Verluste in einem Bereich Ihres Portfolios möglicherweise durch Gewinne in einem anderen Bereich ausgeglichen werden können.

Die Stabilität von Nennwert Anleihen, insbesondere Staatsanleihen, kann Ihrem Portfolio eine gewisse Sicherheit verleihen, da sie als weniger risikoreich gelten als zum Beispiel Aktien oder andere spekulative Anlagen. Dies kann insbesondere in unsicheren wirtschaftlichen Zeiten von Vorteil sein, da Nennwert Anleihen tendenziell eine größere Stabilität aufweisen und regelmäßige Zinszahlungen bieten.

Es ist wichtig zu beachten, dass die Diversifizierung keine Garantie für Gewinne oder keinen Verlust ist. Es gibt immer noch Risiken im Zusammenhang mit Nennwert Anleihen, wie zum Beispiel das Risiko von Ausfall oder die Möglichkeit, dass sich die Zinssätze ändern können. Daher ist es ratsam, Ihr Portfolio weiterhin über verschiedene Anlageklassen hinweg zu diversifizieren und regelmäßig zu überwachen.

Die Portfolio-Diversifizierung durch die Aufnahme von Nennwert Anleihen kann dazu beitragen, Ihr Risiko zu streuen und langfristig eine stabilere Rendite zu erzielen. Sprechen Sie jedoch am besten mit einem Finanzberater, um Ihre individuellen Anlageziele und -strategien zu besprechen und sicherzustellen, dass Ihre investierten Beträge Ihren Bedürfnissen und Ihrem Risikoprofil entsprechen.

Rechtsberatung für Nennwert Anleihen

Die Rechtsberatung spielt eine entscheidende Rolle im Zusammenhang mit Nennwert Anleihen. Sie hilft sowohl Emittenten als auch Investoren bei der Aufklärung über rechtliche Pflichten und Risiken im Zusammenhang mit diesen Anlagen. Für Emittenten ist es wichtig, regulatorische Anforderungen zu verstehen, um sicherzustellen, dass sie die notwendigen Genehmigungen und Dokumentationen für die Ausgabe der Anleihe einhalten. Darüber hinaus ist die Vertragsgestaltung von großer Bedeutung, um die Rechte und Pflichten der Parteien klar und eindeutig zu definieren. Für Investoren ist die Rechtsberatung von Bedeutung, um die Risiken im Zusammenhang mit der Anlage zu verstehen und die rechtlichen Rahmenbedingungen für den Fall von Insolvenz oder rechtlichen Auseinandersetzungen zu kennen. Daher ist es ratsam, eine qualifizierte Rechtsberatung in Anspruch zu nehmen, um sicherzustellen, dass alle rechtlichen Aspekte im Zusammenhang mit Nennwert Anleihen angemessen berücksichtigt werden.

Regulatorische Anforderungen

Regulatorische Anforderungen sind ein wichtiger Aspekt bei der Ausgabe und dem Handel von Nennwert Anleihen. In Deutschland unterliegen Nennwert Anleihen den Bestimmungen der Finanzaufsichtsbehörde, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Diese Behörde stellt sicher, dass Emittenten von Nennwert Anleihen bestimmte Voraussetzungen erfüllen, um die Interessen der Anleger zu schützen und die Stabilität des Finanzsystems zu gewährleisten.

Zu den regulatorischen Anforderungen gehört die Offenlegung von Informationen über den Emittenten, wie beispielsweise dessen finanzielle Situation und Geschäftstätigkeit. Darüber hinaus müssen Emittenten von Nennwert Anleihen bestimmte Mindeststandards hinsichtlich ihres Eigenkapitals erfüllen, um die Bonität und Zahlungsfähigkeit zu gewährleisten.

Für den Handel mit Nennwert Anleihen gelten ebenfalls bestimmte Regelungen. Emittenten müssen den Handel an einer anerkannten Börse ermöglichen und sicherstellen, dass die Anleger jederzeit Zugang zu aktuellen Informationen über den Kurs und die Handelsvolumina haben.

Es ist wichtig, die regulatorischen Anforderungen bei der Investition in Nennwert Anleihen zu beachten, um das Risiko von Betrugsfällen und unzureichendem Anlegerschutz zu minimieren. Wir empfehlen Ihnen, sich im Zweifelsfall von einem erfahrenen Rechtsberater unterstützen zu lassen, um sicherzustellen, dass Sie die regulatorischen Anforderungen einhalten und fundierte Anlageentscheidungen treffen.

Vertragsgestaltung

Die Vertragsgestaltung bei Nennwert Anleihen ist ein wichtiger Aspekt, der bei der Investition in diese Anlageform berücksichtigt werden sollte. Bei Nennwert Anleihen wird ein Vertrag zwischen dem Emittenten (der die Anleihe ausgibt) und dem Anleger abgeschlossen. In diesem Vertrag werden die rechtlichen und finanziellen Bedingungen der Anleihe festgelegt.

Zu den wichtigsten Aspekten der Vertragsgestaltung gehören:

1. Nennwert und Laufzeit: Der Nennwert der Anleihe wird im Vertrag festgelegt und stellt den Betrag dar, der am Ende der Laufzeit an den Anleger zurückgezahlt wird. Die Laufzeit gibt an, wie lange die Anleihe gültig ist.

2. Zinszahlungen: Im Vertrag wird auch der Zinssatz festgelegt, zu dem die regelmäßigen Kuponzahlungen an den Anleger erfolgen. Die Häufigkeit der Zinszahlungen kann monatlich, vierteljährlich oder jährlich sein.

3. Klauseln und Bedingungen: Der Vertrag enthält in der Regel auch bestimmte Klauseln und Bedingungen, die von beiden Parteien eingehalten werden müssen. Hierzu gehören beispielsweise Regelungen zur vorzeitigen Kündigung der Anleihe, zur Anpassung der Zinszahlungen und zur Behandlung von Zahlungsverzug.

4. Rechte und Pflichten: Der Vertrag legt auch die Rechte und Pflichten des Emittenten und des Anlegers fest. Hierbei geht es unter anderem um das Recht des Anlegers auf Rückzahlung des Nennwerts und das Recht des Emittenten, die Anleihe vorzeitig zurückzuzahlen.

Es ist wichtig, die Vertragsgestaltung sorgfältig zu prüfen und möglicherweise eine professionelle Rechtsberatung in Anspruch zu nehmen, um sicherzustellen, dass alle Bedingungen klar und fair sind. Dies kann dazu beitragen, unerwartete Probleme oder Streitigkeiten in der Zukunft zu vermeiden.

Insolvenzrisiken

Insolvenzrisiken sind ein wichtiger Aspekt zu berücksichtigen, wenn es um Nennwert Anleihen geht. Im Falle einer Insolvenz des Emittenten kann es passieren, dass die Anleihen nicht vollständig oder gar nicht zurückgezahlt werden. Dies bedeutet, dass Anleger ihr investiertes Kapital verlieren können.

Es gibt verschiedene Insolvenzrisiken, die bei Nennwert Anleihen auftreten können. Dazu gehören das Ausfallrisiko des Emittenten, das Bonitätsrisiko und das Liquiditätsrisiko. Das Ausfallrisiko bezieht sich auf die Wahrscheinlichkeit, dass der Emittent zahlungsunfähig wird und die Anleihen nicht zurückzahlen kann. Das Bonitätsrisiko betrifft die Bonität des Emittenten und seine Fähigkeit, Zins- und Tilgungszahlungen fristgerecht zu leisten. Das Liquiditätsrisiko hingegen bezieht sich darauf, wie leicht sich die Anleihen am Markt verkaufen lassen, insbesondere in Zeiten finanzieller Turbulenzen.

Um das Insolvenzrisiko zu minimieren, ist es wichtig, eine fundierte Risikoanalyse durchzuführen und die Bonität des Emittenten zu überprüfen. Es kann auch ratsam sein, in diversifizierte Nennwert Anleihe-Portfolios zu investieren, um das Risiko auf mehrere Emittenten zu verteilen.

Es ist wichtig zu beachten, dass auch Nennwert Anleihen, die von erstklassigen Emittenten ausgegeben werden, nicht vollständig vor Insolvenzrisiken geschützt sind. Daher sollten Anleger stets die Risiken abwägen und ihre Anlageentscheidungen sorgfältig treffen.

Anlagestrategien für Nennwert Anleihen

Wenn es um Anlagestrategien für Nennwert Anleihen geht, gibt es verschiedene Ansätze, die Investoren berücksichtigen können.

1. Laufzeitdiversifikation: Eine Möglichkeit besteht darin, in Nennwert Anleihen mit unterschiedlichen Laufzeiten zu investieren. Durch die Kombination von Anleihen mit kurzer, mittlerer und langer Laufzeit kann das Risiko gestreut und die Rendite optimiert werden.

2. Sektorendiversifikation: Eine weitere Anlagestrategie ist die Diversifikation über verschiedene Sektoren hinweg. Investoren können in Anleihen aus verschiedenen Branchen investieren, um ihr Risiko zu minimieren und von potenziellen Wachstumschancen in verschiedenen Sektoren zu profitieren.

3. Bond-Laddering: Beim Bond-Laddering wird das Anlagekapital auf Anleihen mit verschiedenen Fälligkeiten aufgeteilt. Dadurch wird das Zinsänderungsrisiko reduziert und dennoch regelmäßiges Einkommen erzielt.

4. Überprüfung der Bonität: Es ist wichtig, die Bonität des Emittenten zu überprüfen, da dies Auswirkungen auf die Sicherheit der Anleihe hat. Investoren sollten analysieren, wie hoch das Ausfallrisiko des Emittenten ist und entsprechend handeln.

5. Aufmerksamkeit auf den Zinssatz: Der Zinssatz beeinflusst die Rendite einer Anleihe. Es kann sinnvoll sein, Angebote mit höheren Zinssätzen zu bevorzugen, um eine bessere Rendite zu erzielen.

Diese Anlagestrategien dienen als Leitfaden für Investoren, um das Potenzial von Nennwert Anleihen optimal auszuschöpfen. Es ist jedoch wichtig, dass jeder Anleger seine individuellen Anlageziele, Risikobereitschaft und finanziellen Bedürfnisse berücksichtigt, um die richtige Strategie zu wählen.

Fazit

Im Fazit lässt sich sagen, dass Nennwert Anleihen eine attraktive Anlageform für Investoren sind, die regelmäßige Einkommensströme und eine gewisse Sicherheit suchen. Sie bieten eine feste Rendite in Form von Zinszahlungen und die Rückzahlung des Nennwerts am Ende der Laufzeit. Nennwert Anleihen können eine wichtige Rolle in der Finanzplanung spielen, sei es beim Vermögensaufbau, der Einkommensgenerierung oder der Portfolio-Diversifizierung.

Es ist jedoch wichtig, die steuerlichen Aspekte und Risiken im Zusammenhang mit Nennwert Anleihen zu berücksichtigen. Es empfiehlt sich, professionelle Rechtsberatung in Anspruch zu nehmen, um regulatorische Anforderungen zu erfüllen und die Vertragsgestaltung zu optimieren. Zudem sollten Investoren die Insolvenzrisiken und die Bewertung der Bonität des Emittenten sorgfältig prüfen.

Abschließend sollten Anleger ihre Anlagestrategien sorgfältig überdenken und die verschiedenen Arten von Nennwert Anleihen vergleichen, um diejenigen auszuwählen, die ihren individuellen Bedürfnissen am besten entsprechen. Mit einem fundierten Ansatz können Sie die Potenziale von Nennwert Anleihen optimal nutzen und eine solide Grundlage für Ihre finanzielle Zukunft schaffen.

Häufig gestellte Fragen

1. Was sind die Hauptmerkmale einer Nennwert Anleihe?

Die Hauptmerkmale einer Nennwert Anleihe umfassen einen festen Nennwert, eine festgelegte Laufzeit, regelmäßige Zinszahlungen und die Rückzahlung des Nennwerts zum Ende der Laufzeit.

2. Wie werden die Zinsen für Nennwert Anleihen berechnet?

Die Zinsen für Nennwert Anleihen werden auf Basis des Nominalzinssatzes berechnet, der als Prozentsatz des Nennwerts festgelegt wird und regelmäßig als Kuponzahlung an die Anleger gezahlt wird.

3. Welche Arten von Nennwert Anleihen gibt es?

Es gibt verschiedene Arten von Nennwert Anleihen, wie Staatsanleihen, Unternehmensanleihen, hypothekenbesicherte Anleihen, inflationsgeschützte Anleihen und Wandelanleihen.

4. Welche Vorteile bieten Nennwert Anleihen?

Nennwert Anleihen bieten eine feste Rendite, regelmäßige Kuponzahlungen, Sicherheit bezüglich der Rückzahlung des Nennwerts und die Möglichkeit der Diversifizierung des Anlageportfolios.

5. Welche Risiken sind mit Nennwert Anleihen verbunden?

Zu den Risiken von Nennwert Anleihen gehören Zinsänderungsrisiken, Bonitätsrisiken, Inflationsrisiken und das Risiko von vorzeitigen Kündigungen.

6. Wie können Nennwert Anleihen in der Finanzplanung genutzt werden?

Nennwert Anleihen können in der Finanzplanung zur Vermögensaufbau, Einkommensgenerierung und Portfolio-Diversifizierung genutzt werden.

7. Welche steuerlichen Aspekte sind bei Nennwert Anleihen zu beachten?

Bei Nennwert Anleihen sind die Zinserträge in der Regel steuerpflichtig. Es kann jedoch auch steuerliche Vorteile geben, je nachdem, in welchem Land die Anleihen ausgegeben werden.

8. Wann sollten Nennwert Anleihen in Betracht gezogen werden?

Nennwert Anleihen sollten in Betracht gezogen werden, wenn Stabilität und regelmäßige Einkünfte oberste Priorität haben und weniger Risiko eingegangen werden soll im Vergleich zu anderen Anlageformen.

9. Welche Rolle spielt die Rechtsberatung bei Nennwert Anleihen?

Rechtsberatung ist wichtig, um sicherzustellen, dass alle regulatorischen Anforderungen erfüllt werden, Vertragsgestaltung angemessen ist und das Risiko von Insolvenz verstanden wird.

10. Welche Anlagestrategien sind bei Nennwert Anleihen zu beachten?

Es gibt verschiedene Anlagestrategien für Nennwert Anleihen, wie zum Beispiel das Streben nach einer diversifizierten Anleihen-Portfoliobildung, das Ausnutzen von Zinskurven und das Anpassen der Portfolioallokation je nach Marktkonditionen.