Herzlich willkommen zu unserem Artikel über Tipps und Tricks zur Baufinanzierung. Das Finanzieren eines Neubaus kann eine komplexe Aufgabe sein, aber mit den richtigen Informationen und Strategien kann es zu einer erfolgreichen und lohnenden Erfahrung werden. In diesem Artikel werden wir Ihnen Schritt für Schritt zeigen, wie Sie Ihre Baufinanzierung planen und umsetzen können. Von der Budgetplanung über die Auswahl der besten Finanzierungsoptionen bis hin zur Absicherung Ihrer Finanzierung werden wir alle wichtigen Aspekte behandeln. Egal, ob Sie Ihr Eigenkapital nutzen möchten, nach Hypothekendarlehen suchen oder Förderprogramme in Anspruch nehmen wollen, wir geben Ihnen wertvolle Ratschläge und Empfehlungen, um Ihre Baufinanzierung erfolgreich umzusetzen. Folgen Sie uns in diesem spannenden Artikel und lassen Sie Ihre Baufinanzierungsträume wahr werden!

Zusammenfassung

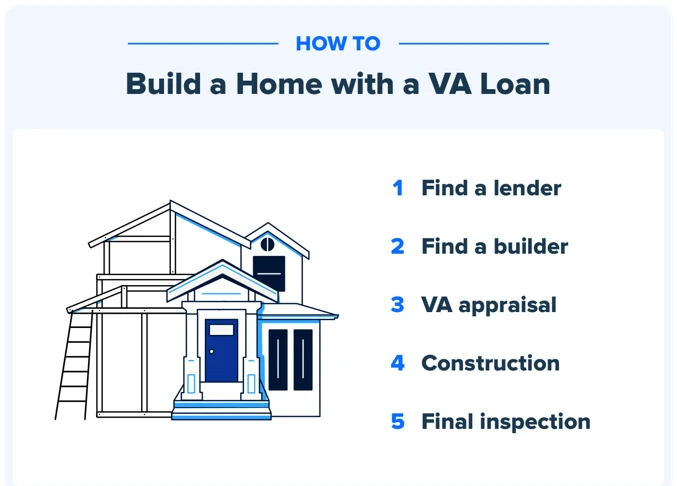

- 1. Schritt: Grundlagen verstehen

- 2. Schritt: Finanzierungsoptionen untersuchen

- 3. Schritt: Finanzierungsplan erstellen

- 4. Schritt: Finanzierung absichern

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Was ist der erste Schritt bei der Baufinanzierung?

- 2. Wie überprüfe ich meine Kreditwürdigkeit?

- 3. Sollte ich mein Eigenkapital nutzen?

- 4. Welche Arten von Hypothekendarlehen gibt es?

- 5. Gibt es Förderprogramme für Baufinanzierungen?

- 6. Brauche ich einen Baufinanzierungsberater?

- 7. Welche Kosten sollten bei der Finanzierungsplanung berücksichtigt werden?

- 8. Was ist die beste Zinsbindung und Tilgung?

- 9. Wie kann ich meine Finanzierung absichern?

- 10. Wie vergleiche ich verschiedene Finanzierungsmodelle?

- Verweise

1. Schritt: Grundlagen verstehen

Bevor Sie mit der Baufinanzierung beginnen, ist es wichtig, die grundlegenden Aspekte zu verstehen. Budgetplanung ist der erste Schritt, um Ihre finanziellen Möglichkeiten realistisch einzuschätzen. Analysieren Sie Ihre Einnahmen und Ausgaben sorgfältig, um festzustellen, wie viel Sie monatlich für die Finanzierung aufbringen können. Ein weiterer wichtiger Aspekt ist die Kreditwürdigkeit. Überprüfen Sie Ihre Bonität und bereiten Sie alle benötigten Dokumente vor, um Ihre Kreditwürdigkeit nachzuweisen. Dies umfasst in der Regel Gehaltsnachweise der letzten Monate, Steuererklärungen und Kontoauszüge. Indem Sie diese Grundlagen verstehen und vorbereiten, legen Sie den Grundstein für eine erfolgreiche Baufinanzierung.

1.1. Budgetplanung

Bei der Budgetplanung für Ihre Baufinanzierung sollten Sie Ihre finanzielle Situation sorgfältig analysieren und alle relevanten Faktoren berücksichtigen. Einnahmen: Machen Sie eine Liste Ihrer monatlichen Einnahmen, einschließlich Gehälter, Mieteinnahmen oder andere Quellen. Ausgaben: Erfassen Sie alle Ihre monatlichen Ausgaben wie Miete, Versicherungen, Lebensmittel, Transport und Freizeitaktivitäten. Rücklagen: Berücksichtigen Sie auch Ihre Ersparnisse, die als Eigenkapital für den Bau oder Kauf eines Hauses verwendet werden könnten. Ein detaillierter Budgetplan hilft Ihnen dabei, Ihre finanzielle Situation realistisch einzuschätzen und dabei mögliche Risiken oder unvorhergesehene Ausgaben zu berücksichtigen. Verwenden Sie Tools wie Online-Budgetrechner oder Finanzplanungssoftware, um Ihre Budgetplanung zu erleichtern. Weitere Tipps zur Immobilienfinanzierung finden Sie auf unserer Website FuchsImmo.

1.2. Kreditwürdigkeit prüfen

Die Kreditwürdigkeit zu prüfen, ist ein wichtiger Schritt, um Ihre Baufinanzierung erfolgreich abzuschließen. Banken und Kreditgeber bewerten Ihre Kreditwürdigkeit anhand verschiedener Faktoren, um festzustellen, ob Sie in der Lage sind, den Kredit zurückzuzahlen. Dazu gehören Ihre Einkommensverhältnisse, Ihr Arbeitsverhältnis, Ihre bisherige Kreditgeschichte und Ihre finanziellen Verpflichtungen. Es ist ratsam, Ihre Kreditwürdigkeit im Voraus zu prüfen, um mögliche Hindernisse zu identifizieren und gegebenenfalls Maßnahmen zu ergreifen, um Ihre Bonität zu verbessern. Ein weiterer Tipp ist, Ihre Schufa-Selbstauskunft zu überprüfen, um sicherzustellen, dass alle Informationen korrekt und aktuell sind. Indem Sie Ihre Kreditwürdigkeit gründlich prüfen, können Sie Ihre Chancen auf eine erfolgreiche Baufinanzierung erhöhen.

2. Schritt: Finanzierungsoptionen untersuchen

Im zweiten Schritt sollten Sie verschiedene Finanzierungsoptionen untersuchen, um die beste Lösung für Ihre Baufinanzierung zu finden. Eine Möglichkeit besteht darin, Ihr Eigenkapital zu nutzen. Prüfen Sie, welche finanziellen Mittel Sie bereits für den Bau oder Kauf eines Hauses zur Verfügung haben. Dies kann Ihre Finanzierungskosten erheblich reduzieren. Eine andere Option ist die Suche nach einem passenden Hypothekendarlehen. Vergleichen Sie die Angebote verschiedener Banken und erkundigen Sie sich nach den besten Konditionen. Zusätzlich können Sie auch Förderprogramme in Anspruch nehmen, die es in einigen Regionen gibt. Diese Programme bieten oft zinsgünstige Darlehen oder Zuschüsse für Neubauten. Wenn Sie unsicher sind, welche Option die beste für Sie ist, konsultieren Sie einen Baufinanzierungsberater. Ein Experte kann Ihnen helfen, die Vor- und Nachteile der verschiedenen Optionen abzuwägen und die richtige Wahl für Ihre finanzielle Situation zu treffen.

2.1. Eigenkapital nutzen

Eine Möglichkeit, Ihre Baufinanzierung zu unterstützen, besteht darin, Ihr Eigenkapital zu nutzen. Eigenkapital ist das Geld, das Sie bereits für den Kauf oder Bau einer Immobilie gespart haben. Je mehr Eigenkapital Sie haben, desto besser sind Ihre Chancen, eine günstige Baufinanzierung zu erhalten. Es gibt verschiedene Möglichkeiten, Ihr Eigenkapital zu erhöhen. Eine Möglichkeit besteht darin, Ihre Ersparnisse einzusetzen. Sie können auch vorhandene Vermögenswerte wie Aktien oder einen Teil Ihrer Altersvorsorge verwenden. Eine weitere Option ist der Verkauf einer vorhandenen Immobilie, um das Eigenkapital für den Neubau zu nutzen. Wenn Sie beispielsweise bereits ein Haus besitzen, können Sie es privat verkaufen und den Erlös als Eigenkapital einsetzen. Durch die Nutzung Ihres Eigenkapitals erhöhen Sie Ihre Finanzierungsmöglichkeiten und senken potenziell Ihre monatliche Belastung. Es ist ratsam, sich mit einem Baufinanzierungsberater über die beste Vorgehensweise zu beraten, um das Potenzial Ihres Eigenkapitals optimal zu nutzen.

2.2. Hypothekendarlehen suchen

Wenn Sie eine Baufinanzierung planen, sollten Sie sich auch über die Möglichkeit von Hypothekendarlehen informieren. Hypothekendarlehen sind eine gängige Finanzierungsoption für den Bau oder Kauf eines Hauses. Sie dienen dazu, das Grundstück und das darauf errichtete Gebäude als Sicherheit für das Darlehen zu verwenden. Es gibt verschiedene Arten von Hypothekendarlehen, darunter Festzins- und variable Zinssätze. Vergleichen Sie die Angebote verschiedener Banken und prüfen Sie die Konditionen, um das beste Hypothekendarlehen für Ihre Bedürfnisse zu finden. Ein professioneller Baufinanzierungsberater kann Ihnen bei diesem Prozess helfen und Ihnen wertvolle Ratschläge geben. Stellen Sie sicher, dass Sie die Bedingungen und Risiken des Hypothekendarlehens vollständig verstehen, bevor Sie sich für eine Finanzierung entscheiden.

2.3. Förderprogramme in Anspruch nehmen

Eine der Optionen, die Sie bei der Baufinanzierung in Betracht ziehen sollten, sind Förderprogramme. Diese Programme bieten finanzielle Unterstützung und spezielle Konditionen für den Bau oder Kauf eines Hauses. Es gibt verschiedene Arten von Förderprogrammen, die von staatlichen und privaten Organisationen angeboten werden. Ein Beispiel dafür ist das KfW-Programm, bei dem zinsgünstige Kredite und Zuschüsse für energieeffizientes Bauen oder Sanieren gewährt werden. Ein weiteres Programm ist die Wohnungsbauprämie, bei der der Staat einen gewissen Betrag zur Bildung von Eigenkapital beisteuert. Informieren Sie sich über die verschiedenen Förderprogramme, die für Ihren Neubau in Frage kommen könnten, und prüfen Sie, ob Sie die Voraussetzungen erfüllen. Die Inanspruchnahme solcher Programme kann Ihnen helfen, Ihre Baufinanzierung zu erleichtern und möglicherweise Kosten zu sparen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2.4. Baufinanzierungsberater konsultieren

Wenn es um die Baufinanzierung geht, kann es hilfreich sein, einen Baufinanzierungsberater zu konsultieren. Diese Experten kennen sich in der Finanzbranche aus und können Ihnen wertvolle Tipps und Ratschläge geben. Ein Baufinanzierungsberater kann Ihnen helfen, die verschiedenen Finanzierungsoptionen zu verstehen und die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Sie können Ihnen helfen, die besten Hypothekendarlehen zu finden, Förderprogramme zu nutzen und eine realistische Finanzierungsstrategie zu entwickeln. Durch die Konsultation eines Baufinanzierungsberaters erhöhen Sie die Chancen auf eine erfolgreiche Baufinanzierung und vermeiden potenzielle Stolpersteine.

3. Schritt: Finanzierungsplan erstellen

Der Finanzierungsplan ist ein entscheidender Schritt bei der Baufinanzierung. Es ist wichtig, die verschiedenen Kostenfaktoren sorgfältig zu berücksichtigen. Dazu gehören die Kosten für das Grundstück, den Architekten, die Baugenehmigung und andere Baunebenkosten. Vergessen Sie nicht, auch laufende Kosten wie Versicherungen und den zukünftigen Energieverbrauch einzuplanen. Es ist ratsam, verschiedene Finanzierungsmodelle zu vergleichen, um das beste Angebot zu finden. Ein erfahrener Baufinanzierungsberater kann Ihnen dabei helfen, die verschiedenen Optionen zu verstehen und den passenden Finanzierungsplan zu erstellen. Ein gut durchdachter Finanzierungsplan bildet die Basis für eine erfolgreiche und nachhaltige Baufinanzierung.

3.1. Kosten für Grundstück, Architekten, Baugenehmigung usw. berücksichtigen

Bei der Erstellung Ihres Finanzierungsplans ist es wichtig, alle relevanten Kosten zu berücksichtigen. Dazu gehören nicht nur der Kaufpreis des Grundstücks, sondern auch die Kosten für einen Architekten, eine Baugenehmigung und andere Faktoren. Grundstückskosten können je nach Standort und Größe stark variieren, daher ist es ratsam, verschiedene Angebote zu vergleichen. Ein Architekt wird benötigt, um den Neubau zu planen und die erforderlichen Zeichnungen anzufertigen. Die Kosten für einen Architekten können je nach Projekt unterschiedlich sein, es ist jedoch ratsam, im Voraus einen klaren Kostenvoranschlag zu erhalten. Darüber hinaus können Baugenehmigungskosten sowie weitere Kosten wie Vermessungskosten und Erschließungskosten anfallen. Stellen Sie sicher, dass Sie alle diese Faktoren in Ihren Finanzierungsplan einbeziehen, um ein realistisches Bild der Gesamtkosten Ihres Neubaus zu erhalten.

3.2. Laufende Kosten wie Versicherung und Energieverbrauch einplanen

Bei der Erstellung Ihres Finanzierungsplans ist es wichtig, die laufenden Kosten wie Versicherungen und Energieverbrauch sorgfältig einzuplanen. Versicherungen spielen eine wichtige Rolle, um Ihr Eigentum und Ihre Finanzierung abzusichern. Denken Sie an eine ausreichende Gebäudeversicherung, die Schäden am Gebäude abdeckt, sowie an eine Hausratversicherung für den Schutz Ihrer Einrichtung. Berücksichtigen Sie auch die Kosten für eine eventuelle Risikolebensversicherung, um Ihre Familie im Falle Ihres Ablebens finanziell abzusichern. Den Energieverbrauch sollten Sie ebenfalls in Ihrem Finanzierungsplan berücksichtigen. Informieren Sie sich über die Energieeffizienzmaßnahmen und -kosten Ihres Neubaus. Möglicherweise können Sie durch den Einsatz erneuerbarer Energien oder energieeffizienter Technologien langfristig Kosten sparen. Durch die sorgfältige Planung und Berücksichtigung dieser laufenden Kosten stellen Sie sicher, dass Ihre Baufinanzierung langfristig tragfähig ist.

3.3. Verschiedene Finanzierungsmodelle vergleichen

Der Schritt des Vergleichs verschiedener Finanzierungsmodelle ist entscheidend, um die beste Option für Ihre Baufinanzierung auszuwählen. Es gibt verschiedene Faktoren, die Sie berücksichtigen sollten, um eine fundierte Entscheidung zu treffen. Eine Möglichkeit ist der Vergleich der Zinssätze bei verschiedenen Banken und Finanzinstituten. Vergleichen Sie die angebotenen Zinssätze sowie die Konditionen für die Zinsbindung und Tilgung. Ein weiterer wichtiger Aspekt ist die Flexibilität des Darlehens. Prüfen Sie, ob Sie zusätzliche Zahlungen leisten können, die Möglichkeit zur Verlängerung der Laufzeit haben oder das Darlehen vorzeitig zurückzahlen können. Außerdem sollten Sie die Nebenkosten berücksichtigen, wie beispielsweise Bearbeitungsgebühren oder Schätzkosten. Erstellen Sie eine Vergleichstabelle oder -liste, um die Vor- und Nachteile der verschiedenen Finanzierungsmodelle übersichtlich gegenüberzustellen. So können Sie eine informierte Entscheidung treffen und die beste Option für Ihre Baufinanzierung auswählen.

4. Schritt: Finanzierung absichern

Der vierte Schritt bei der Baufinanzierung ist die Absicherung Ihrer Finanzierung. Ein entscheidender Aspekt dabei ist die Zinsbindung und Tilgung. Nehmen Sie sich Zeit, um die optimalen Konditionen für Ihre Darlehensrückzahlung festzulegen. Eine längere Zinsbindung kann Ihnen Sicherheit geben, während Sie Ihre monatlichen Zahlungen planen. Eine weitere wichtige Überlegung ist der Schutz Ihrer Baufinanzierung durch entsprechende Maßnahmen. Hierzu gehören u.a. der Abschluss einer Risikolebensversicherung oder einer Berufsunfähigkeitsversicherung, um Ihre Familie gegen eventuelle finanzielle Risiken abzusichern. Durch eine solide Absicherung stellen Sie sicher, dass Ihre Baufinanzierung auch langfristig erfolgreich bleibt.

4.1. Zinsbindung und Tilgung festlegen

Bei der Baufinanzierung ist es wichtig, die Zinsbindung und die Tilgung genau festzulegen. Die Zinsbindung bezieht sich auf den Zeitraum, für den der Zinssatz für Ihr Darlehen festgeschrieben ist. Eine längere Zinsbindung bietet Ihnen Sicherheit vor Zinserhöhungen, während eine kürzere Zinsbindung möglicherweise niedrigere Zinssätze bietet. Ihre Tilgung gibt an, wie hoch die monatliche Rückzahlung des Darlehens ist. Sie können zwischen verschiedenen Tilgungsvarianten wählen, wie beispielsweise einer festen Tilgung oder einer anfänglichen Tilgungsfreiheit. Es ist wichtig, Ihre persönliche finanzielle Situation zu berücksichtigen und die für Sie passenden Optionen auszuwählen. Vergleichen Sie verschiedene Angebote und lassen Sie sich von Experten beraten, um die beste Zinsbindung und Tilgungsrate für Ihre Baufinanzierung zu finden.

4.2. Risikovorsorge durch Baufinanzierungsschutzmaßnahmen treffen

Bei der Baufinanzierung ist es wichtig, Risikovorsorge zu treffen, um unvorhergesehene finanzielle Belastungen abzusichern. Eine Möglichkeit, dies zu tun, ist durch Baufinanzierungsschutzmaßnahmen. Hierbei handelt es sich um verschiedene Versicherungen, die Ihnen helfen, mögliche Risiken abzudecken. Eine common insurance is die Baufinanzierungsabsicherung gegen Arbeitslosigkeit. This Art of Versicherung offers Ihnen finanzielle Unterstützung im Falle eines Arbeitsplatzverlustes. Eine andere wichtige Versicherung ist die Baufinanzierungssicherung gegen Krankheit oder Unfähigkeit. Diese Versicherung übernimmt die Zahlungen Ihrer Baufinanzierung, wenn Sie aufgrund einer Krankheit oder einer dauerhaften Behinderung nicht in der Lage sind, Ihren Zahlungsverpflichtungen nachzukommen. Es ist sehr important, diese Versicherungen sorgfältig zu prüfen und zu wählen basierend auf Ihren individuellen Bedürfnissen und Risikobereitschaft. Informieren Sie sich über die verschiedenen Optionen und Konditionen und nehmen Sie sich genügend Zeit, um eine fundierte Entscheidung zu treffen.

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass die Baufinanzierung eine wichtige und komplexe Entscheidung ist. Es ist entscheidend, die Grundlagen zu verstehen und den richtigen Finanzierungsplan zu erstellen. Nehmen Sie sich Zeit, um Ihr Budget zu planen, Ihre Kreditwürdigkeit zu überprüfen und die verschiedenen Finanzierungsoptionen zu untersuchen. Es kann ratsam sein, einen Baufinanzierungsberater hinzuzuziehen, um professionelle Unterstützung und Beratung zu erhalten. Vergessen Sie auch nicht, Ihre Finanzierung abzusichern, indem Sie die Zinsbindung und Tilgung festlegen und Risikovorsorgemaßnahmen treffen. Mit einer soliden Finanzierungsstrategie können Sie Ihre Neubauvorhaben erfolgreich umsetzen und Ihrem Traumhaus einen Schritt näherkommen.

Häufig gestellte Fragen

1. Was ist der erste Schritt bei der Baufinanzierung?

Der erste Schritt bei der Baufinanzierung besteht darin, Ihre finanzielle Situation zu analysieren und eine Budgetplanung durchzuführen. Bewerten Sie Ihre Einnahmen und Ausgaben, um festzustellen, wie viel Sie monatlich für die Finanzierung eines Neubaus aufbringen können.

2. Wie überprüfe ich meine Kreditwürdigkeit?

Sie können Ihre Kreditwürdigkeit überprüfen, indem Sie eine Auskunftei wie die SCHUFA kontaktieren. Übermitteln Sie alle erforderlichen Dokumente wie Gehaltsnachweise, Steuererklärungen und Kontoauszüge, um Ihre Bonität nachzuweisen.

3. Sollte ich mein Eigenkapital nutzen?

Ja, die Nutzung Ihres Eigenkapitals kann Ihnen helfen, die Zinsen zu senken und die Höhe des Darlehens zu reduzieren. Je mehr Eigenkapital Sie einbringen können, desto besser sind Ihre Chancen auf eine günstige Baufinanzierung.

4. Welche Arten von Hypothekendarlehen gibt es?

Es gibt verschiedene Arten von Hypothekendarlehen, einschließlich Festzinsdarlehen, variables Darlehen und endfällige Darlehen. Informieren Sie sich über die Vor- und Nachteile jeder Option, um die beste Wahl für Ihre Bedürfnisse zu treffen.

5. Gibt es Förderprogramme für Baufinanzierungen?

Ja, es gibt verschiedene Förderprogramme, die Ihnen helfen können, Ihre Baufinanzierung zu erleichtern. Informieren Sie sich über staatliche Zuschüsse, zinsgünstige Darlehen oder Steuervorteile, die Sie in Anspruch nehmen können.

6. Brauche ich einen Baufinanzierungsberater?

Ein Baufinanzierungsberater kann Ihnen bei der Auswahl der besten Optionen für Ihre Baufinanzierung helfen. Sie können Ihnen wichtige Informationen und Ratschläge geben, um sicherzustellen, dass Sie die besten Konditionen und Konditionen erhalten.

7. Welche Kosten sollten bei der Finanzierungsplanung berücksichtigt werden?

Bei der Finanzierungsplanung sollten Sie Kosten wie Grundstück, Architektenhonorare, Baugenehmigung, Baustoffe und Arbeitskosten berücksichtigen. Vergessen Sie nicht, auch laufende Kosten wie Versicherungen und Energieverbrauch einzuplanen.

8. Was ist die beste Zinsbindung und Tilgung?

Die beste Zinsbindung und Tilgung hängt von Ihrer persönlichen Situation und Ihren langfristigen Zielen ab. Konsultieren Sie einen Baufinanzierungsberater, um die beste Option für Ihre finanziellen Bedürfnisse zu ermitteln.

9. Wie kann ich meine Finanzierung absichern?

Sie können Ihre Finanzierung durch den Abschluss von Baufinanzierungsschutzmaßnahmen wie einer Risikolebensversicherung oder einer Berufsunfähigkeitsversicherung absichern. Diese Schutzmaßnahmen bieten Ihnen finanziellen Schutz und Sicherheit.

10. Wie vergleiche ich verschiedene Finanzierungsmodelle?

Um verschiedene Finanzierungsmodelle zu vergleichen, sollten Sie die Konditionen, Zinssätze, Laufzeiten und mögliche Nebenkosten sorgfältig analysieren. Nutzen Sie Vergleichsportale oder konsultieren Sie einen Baufinanzierungsberater, um fundierte Entscheidungen zu treffen.