Unsere Finanzen effektiv zu planen und zu verwalten ist für jeden von uns von entscheidender Bedeutung, insbesondere wenn wir in einer nichtselbständigen Erwerbstätigkeit tätig sind. Eine gute Finanzplanung gibt uns die Möglichkeit, unsere finanziellen Ziele zu erreichen, ein finanzielles Polster aufzubauen und uns gegen Risiken abzusichern. In diesem Artikel werden wir Ihnen Schritt für Schritt Tipps für die Finanzplanung bei nichtselbständiger Erwerbstätigkeit geben. Wir werden einen Überblick über die nichtselbständige Erwerbstätigkeit geben, Ziele definieren, Budgetierungstechniken erläutern, Möglichkeiten zur Vermögensbildung aufzeigen, Steueroptimierungsmöglichkeiten diskutieren, Versicherungen besprechen, die Bedeutung von Weiterbildung und Karriereentwicklung hervorheben, das Risikomanagement erklären und Ihnen Informationen über Finanzberatung und -service anbieten. Lassen Sie uns gemeinsam die Welt der Finanzplanung erkunden und Ihre finanzielle Zukunft auf solide Beine stellen.

Zusammenfassung

- 1. Überblick über nichtselbständige Erwerbstätigkeit

- 2. Ziele definieren

- 3. Budgetierung

- 4. Vermögensaufbau

- 5. Steueroptimierung

- 6. Versicherungen

- 7. Weiterbildung und Karriere

- 8. Risikomanagement

- 9. Finanzberatung und -service

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen einer selbständigen und einer nichtselbständigen Erwerbstätigkeit?

- 2. Wie finde ich heraus, ob ich in meiner nichtselbständigen Erwerbstätigkeit Nebentätigkeiten ausüben darf?

- 3. Welche steuerlichen Vorteile stehen mir als Arbeitnehmer zur Verfügung?

- 4. Wie kann ich mein Einkommen optimieren?

- 5. Wie wichtig ist es, eine private Altersvorsorge aufzubauen?

- 6. Welche Versicherungen sind als Arbeitnehmer wichtig?

- 7. Wie kann ich mich beruflich weiterentwickeln?

- 8. Was ist ein Notfallfonds und warum sollte ich einen haben?

- 9. Wie kann ich meine Risiken bewerten und minimieren?

- 10. Wann kann eine professionelle Finanzberatung sinnvoll sein?

- Verweise

1. Überblick über nichtselbständige Erwerbstätigkeit

Für eine effektive Finanzplanung ist es wichtig, einen Überblick über die nichtselbständige Erwerbstätigkeit zu haben. Bei einer nichtselbständigen Erwerbstätigkeit handelt es sich um eine Beschäftigung, bei der man als Arbeitnehmer angestellt ist und ein festes monatliches Einkommen erhält. Es gibt verschiedene Arten von nichtselbständiger Erwerbstätigkeit, wie Vollzeit-, Teilzeit- oder befristete Arbeitsverträge. Es ist hilfreich, den eigenen Arbeitsvertrag sorgfältig zu prüfen, um alle relevanten Informationen über Beschäftigungsbedingungen, Arbeitszeit, Urlaubsanspruch und Vergütung zu verstehen. Es kann auch vorteilhaft sein, die rechtlichen Aspekte der nichtselbständigen Erwerbstätigkeit zu kennen, wie beispielsweise die Möglichkeiten einer Nebentätigkeit, den Berufsrechtsschutz und die möglichen Optionen eines Aufhebungsvertrags.

2. Ziele definieren

Ziele setzen ist ein wichtiger Schritt bei der Finanzplanung in einer nichtselbständigen Erwerbstätigkeit. Es ist wichtig, klare und realistische Ziele zu definieren, die auf Ihre individuellen Bedürfnisse und Prioritäten zugeschnitten sind. Finanzielle Ziele könnten Dinge wie Schuldenabbau, Aufbau eines Notfallfonds, Sparen für eine größere Anschaffung oder Investitionen in langfristige Ziele wie den Ruhestand umfassen. Es ist auch wichtig, kurzfristige und langfristige Ziele zu unterscheiden und Prioritäten zu setzen. Durch das Setzen klarer Ziele können Sie Ihre finanziellen Entscheidungen und Aktivitäten gezielt ausrichten und einen klaren Plan für Ihre finanzielle Zukunft erstellen.

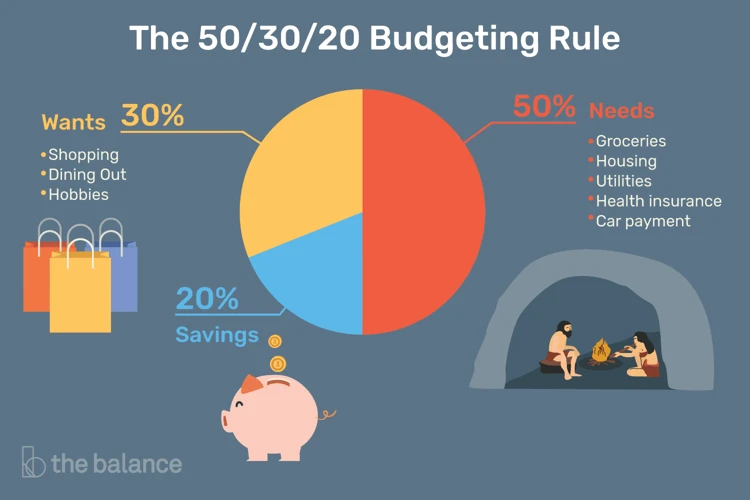

3. Budgetierung

Die Budgetierung ist ein wesentlicher Bestandteil der Finanzplanung bei nichtselbständiger Erwerbstätigkeit. Durch eine effektive Budgetierung können wir unsere Einnahmen und Ausgaben überprüfen und analysieren, um sicherzustellen, dass wir unser Geld effizient nutzen. Zunächst ist es wichtig, unsere Einnahmen zu analysieren und alle regelmäßigen Einkommensquellen zu berücksichtigen, wie beispielsweise unser Gehalt, Zulagen oder Boni. Auf der anderen Seite sollten wir unsere Ausgaben analysieren und alle regelmäßigen und variablen Ausgaben identifizieren, wie zum Beispiel Miete, Lebensmittel, Transportkosten und Freizeitaktivitäten. Sobald wir einen klaren Überblick über unsere Einnahmen und Ausgaben haben, können wir Optimierungsmöglichkeiten finden, um eventuelle Einsparungen zu erzielen oder mehr Geld für andere finanzielle Ziele zur Verfügung zu haben. Eine Möglichkeit, unsere finanzielle Situation zu verbessern, könnte beispielsweise eine Zusatzeinnahmequelle durch eine Nebentätigkeit sein. Außerdem ist es wichtig, die steuerlichen Aspekte bei der Budgetierung zu berücksichtigen, wie den Berufsrechtsschutz und die möglichen Vorteile eines Aufhebungsvertrags.

3.1. Einnahmen analysieren

Um eine effektive Finanzplanung bei nichtselbständiger Erwerbstätigkeit durchzuführen, ist es wichtig, die Einnahmen detailliert zu analysieren. Dies ermöglicht es Ihnen, ein genaues Bild von Ihrem Einkommen zu erhalten und bessere Entscheidungen zu treffen. Beginnen Sie damit, Ihre monatlichen Gehaltsabrechnungen gründlich zu überprüfen. Beachten Sie dabei nicht nur das Bruttoeinkommen, sondern auch Abzüge für Steuern, Sozialversicherungsbeiträge und andere Abgaben. Diese Informationen helfen Ihnen dabei, Ihren Nettolohn zu ermitteln. Vergessen Sie nicht, andere Einnahmequellen in Betracht zu ziehen, wie zum Beispiel Nebeneinkünfte aus einer freiberuflichen Tätigkeit oder Mieteinnahmen. Dokumentieren Sie alle Einnahmen sorgfältig und ordnen Sie sie entsprechend. Wenn Sie weitere Informationen zum Berufsrechtsschutz und den möglichen Optionen eines Aufhebungsvertrags wünschen, können Sie unsere Artikel zu diesen Themen lesen.

3.2. Ausgaben analysieren

Ein wichtiger Schritt bei der Finanzplanung ist die Analyse der Ausgaben. Es ist ratsam, eine Liste oder eine Tabelle mit den regelmäßigen monatlichen Ausgaben zu erstellen. Dazu gehören Miete oder Hypothekenzahlungen, Nebenkosten, Lebensmittel, Transportkosten, Versicherungsprämien, Kreditzahlungen und andere laufende Ausgaben. Es ist auch wichtig, unregelmäßige Ausgaben wie Gebühren, Reparaturen oder unvorhergesehene Kosten zu berücksichtigen. Indem Sie Ihre Ausgaben genau analysieren, können Sie potenzielle Einsparungen identifizieren und sehen, wo Sie möglicherweise zu viel ausgeben. Sie sollten auch prüfen, ob bestimmte Ausgaben reduziert oder ganz vermieden werden können. Zum Beispiel könnten Sie Ihre Versicherungen überprüfen und prüfen, ob es günstigere Optionen gibt, oder Sie könnten Ihre Transportkosten senken, indem Sie öffentliche Verkehrsmittel nutzen anstelle eines eigenen Fahrzeugs. Eine gründliche Analyse Ihrer Ausgaben kann Ihnen helfen, Ihr Budget besser zu verwalten und mehr Geld für das Sparen oder Investieren zur Verfügung zu haben.

3.3. Einnahmen und Ausgaben optimieren

Um unsere finanzielle Situation zu verbessern, ist es wichtig, unsere Einnahmen und Ausgaben zu optimieren. Bei den Einnahmen sollten wir mögliche Gehaltserhöhungen oder Bonuszahlungen im Blick behalten und diese gegebenenfalls verhandeln. Auch die Möglichkeit einer Nebentätigkeit kann zusätzliche Einnahmequellen schaffen. Auf der Ausgabenseite sollten wir unsere Ausgaben sorgfältig analysieren und überprüfen, ob es Möglichkeiten gibt, Kosten zu senken, beispielsweise durch den Wechsel des Stromanbieters oder den Vergleich von Versicherungstarifen. Eine praktische Methode ist auch die Erstellung eines Haushaltsbudgets, um die Ausgaben besser im Blick zu behalten und gegebenenfalls Einsparpotenziale zu erkennen. Darüber hinaus ist es ratsam, unsere Ausgaben zu kategorisieren, z.B. in Fixkosten (Miete, Versicherungen) und variable Kosten (Lebensmittel, Freizeitaktivitäten). Durch eine bewusste Analyse und Optimierung der Einnahmen und Ausgaben können wir unsere finanzielle Situation langfristig verbessern und unsere finanziellen Ziele erreichen.

4. Vermögensaufbau

Der Vermögensaufbau ist ein wesentlicher Bestandteil einer soliden Finanzplanung. Durch das Sparen und Investieren können wir langfristig unser Vermögen aufbauen und unsere finanzielle Zukunft sichern. Beim Vermögensaufbau sollten wir unsere finanziellen Ziele im Blick behalten und eine passende Strategie entwickeln. Es gibt verschiedene Möglichkeiten, um Vermögen aufzubauen, wie zum Beispiel das Anlegen in Aktien, Investmentfonds oder auch Immobilien. Es ist wichtig, sich über die verschiedenen Anlagemöglichkeiten zu informieren und mögliche Risiken abzuwägen. Zusätzlich ist die Altersvorsorge ein wichtiger Bestandteil des Vermögensaufbaus. Eine private Altersvorsorge wie eine betriebliche Altersvorsorge oder eine private Rentenversicherung können dazu beitragen, dass wir im Ruhestand finanziell abgesichert sind. Daher sollten wir bei der Finanzplanung auch die Möglichkeiten der Altersvorsorge in Betracht ziehen. Mit einem soliden Vermögensaufbau können wir langfristig finanzielle Freiheit und Sicherheit erreichen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

4.1. Sparen und Investieren

Ein wesentlicher Teil der Finanzplanung bei nichtselbständiger Erwerbstätigkeit beinhaltet das Sparen und Investieren. Durch das Sparen können Sie ein finanzielles Polster aufbauen, das Ihnen in Notfällen oder bei unvorhergesehenen Ausgaben zur Verfügung steht. Es ist ratsam, regelmäßig einen bestimmten Betrag von Ihrem Einkommen beiseite zu legen und in sichere Anlageformen wie Festgeldkonten oder Tagesgeldkonten zu investieren. Zudem sollte ein Teil Ihres Geldes in langfristige Anlagen investiert werden, wie beispielsweise Aktien, Anleihen oder Investmentfonds, um langfristiges Wachstum und möglicherweise höhere Renditen zu erzielen. Es ist wichtig, Ihre Investitionen regelmäßig zu überprüfen und gegebenenfalls anzupassen, um Ihre finanziellen Ziele zu erreichen. Weitere Informationen zum Thema Berufsrechtsschutz und mögliche Optionen eines Aufhebungsvertrags finden Sie hier.

4.2. Altersvorsorge

Die Altersvorsorge ist ein wichtiger Aspekt der Finanzplanung bei nichtselbständiger Erwerbstätigkeit. Es ist ratsam, frühzeitig mit der Altersvorsorge zu beginnen, um im Ruhestand finanziell abgesichert zu sein. Eine Möglichkeit der Altersvorsorge ist die private oder betriebliche Altersvorsorge, wie zum Beispiel die Riester-Rente oder die betriebliche Altersvorsorge. Diese Rentenversicherungen bieten steuerliche Vorteile und können helfen, ein zusätzliches Einkommen im Alter zu generieren. Es ist wichtig, die verschiedenen Optionen für die Altersvorsorge zu prüfen und die individuellen Bedürfnisse und Ziele zu berücksichtigen. Ein Aufhebungsvertrag kann eine Auswirkung auf die Altersvorsorge haben, daher ist es ratsam, diesbezüglich qualifizierten rechtlichen Rat einzuholen, bevor man einen solchen Vertrag aushandelt.

5. Steueroptimierung

Die Steueroptimierung ist ein wichtiger Aspekt der Finanzplanung bei nichtselbständiger Erwerbstätigkeit. Es gibt verschiedene Möglichkeiten, um Steuern zu optimieren und die finanzielle Belastung zu reduzieren. Eine effektive Methode ist die Nutzung von Pauschalbeträgen, die bestimmte Ausgabenpauschalen darstellen und ohne Nachweis vom Finanzamt anerkannt werden. Ein weiterer Ansatz ist es, Werbungskosten abzusetzen, die im Rahmen der beruflichen Tätigkeit anfallen. Hierzu gehören beispielsweise Fahrtkosten, Arbeitsmittel oder Fortbildungskosten. Es ist wichtig, sich über die geltenden steuerlichen Vorschriften und Freibeträge zu informieren, um mögliche Steuervorteile nicht zu verpassen. Weitere Informationen über Optionen wie den Aufhebungsvertrag und dessen steuerliche Auswirkungen finden Sie [hier](/aufhebungsvertrag-bitten/).

5.1. Pauschalbeträge nutzen

Wenn es um die Steueroptimierung bei nichtselbständiger Erwerbstätigkeit geht, können Pauschalbeträge eine nützliche Strategie sein. Pauschalbeträge sind bestimmte Beträge, die pauschal für bestimmte Ausgabenarten angesetzt werden können, anstatt einzelne Belege einzureichen. Diese Beträge werden vom Finanzamt anerkannt und können dazu beitragen, die Steuerlast zu reduzieren. Ein Beispiel für einen Pauschalbetrag ist der Arbeitnehmer-Pauschbetrag. Dieser Betrag kann ohne weitere Nachweise von bis zu 1.000 Euro pro Jahr geltend gemacht werden. Darüber hinaus können auch Pauschalbeträge für Werbungskosten, wie zum Beispiel für Fahrten zwischen Wohnung und Arbeitsstätte oder für beruflich bedingte Verpflegungsmehraufwendungen, genutzt werden. Es ist jedoch wichtig, die genauen Regelungen und Voraussetzungen für die Nutzung von Pauschalbeträgen zu beachten, um mögliche steuerliche Vorteile optimal auszuschöpfen.

5.2. Werbungskosten absetzen

Beim Thema „Werbungskosten absetzen“ geht es darum, Ausgaben, die im Zusammenhang mit der nichtselbständigen Erwerbstätigkeit stehen, steuermindernd geltend zu machen. Dazu gehören beispielsweise Fahrtkosten zur Arbeit, Arbeitsmittel wie ein Laptop oder Fachliteratur, Fortbildungskosten und Kosten für Arbeitskleidung. Es ist wichtig, alle Aufwendungen gut zu dokumentieren und Belege aufzubewahren, um sie bei der Steuererklärung geltend machen zu können. Werbungskosten können entweder pauschal in Höhe von 1.000 Euro pro Jahr abgesetzt werden oder individuell nachgewiesen werden. Dabei ist zu beachten, dass die Kosten in direktem Zusammenhang mit der nichtselbständigen Erwerbstätigkeit stehen müssen. Als Arbeitnehmer sollte man sich darüber informieren, welche Werbungskosten absetzbar sind und wie man diese in der Steuererklärung angeben kann.

6. Versicherungen

Versicherungen sind ein wichtiger Bestandteil der Finanzplanung für nichtselbständige Erwerbstätige. Es gibt verschiedene Arten von Versicherungen, die Ihnen helfen können, sich gegen verschiedene Risiken abzusichern. Eine Krankenversicherung ist eine grundlegende Absicherung, die für jeden Arbeitnehmer obligatorisch ist. Sie deckt die Kosten von medizinischen Behandlungen und verschreibungspflichtigen Medikamenten ab. Eine Berufsunfähigkeitsversicherung ist eine weitere wichtige Versicherung, die Sie vor den finanziellen Folgen einer Berufsunfähigkeit schützt. Sie bietet Ihnen eine monatliche Rente, falls Sie aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in der Lage sind, Ihren Beruf auszuüben. Eine Haftpflichtversicherung ist ebenfalls empfehlenswert, um sich vor Schadenersatzansprüchen Dritter zu schützen, zum Beispiel wenn Sie versehentlich jemandem physischen oder materiellen Schaden zufügen. Es ist wichtig, die Bedingungen und Deckungssummen dieser Versicherungen sorgfältig zu prüfen und gegebenenfalls Rücksprache mit einem Versicherungsberater zu halten, um die richtige Versicherungspolice für Ihre individuellen Bedürfnisse zu finden.

6.1. Krankenversicherung

Die Krankenversicherung ist eine wichtige Absicherung für Menschen in nichtselbständiger Erwerbstätigkeit. Als Arbeitnehmer haben Sie in der Regel die Möglichkeit, sich gesetzlich oder privat zu versichern. Bei der gesetzlichen Krankenversicherung sind Sie automatisch versichert, wenn Ihr Einkommen unterhalb einer bestimmten Grenze liegt. Es ist wichtig zu prüfen, ob Sie von der Versicherungspflicht befreit sind oder ob Sie sich freiwillig gesetzlich versichern möchten. Eine private Krankenversicherung bietet Ihnen oft mehr Leistungen und einen individuellen Versicherungsschutz, jedoch sind die Kosten in der Regel höher. Es ist ratsam, verschiedene Angebote zu vergleichen und die für Ihre individuellen Bedürfnisse am besten geeignete Krankenversicherung auszuwählen. Sowohl gesetzliche als auch private Krankenversicherungen bieten unterschiedliche Tarife und Zusatzleistungen an, wie z.B. Zahnzusatzversicherungen oder Krankentagegeldversicherungen, die eine zusätzliche finanzielle Unterstützung bei Krankheit bieten können.

6.2. Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist eine wichtige Versicherung für nichtselbstständig Erwerbstätige. Sie bietet finanziellen Schutz, falls man aufgrund einer Krankheit oder eines Unfalls seinen Beruf nicht mehr ausüben kann. Diese Versicherung bietet eine monatliche Invaliditätsrente, die als Ersatz für das Einkommen dient, das durch die Berufsunfähigkeit verloren geht. Damit stellt sie sicher, dass man auch in schweren Zeiten finanziell abgesichert ist und seinen Lebensstandard halten kann. Bei der Wahl einer Berufsunfähigkeitsversicherung ist es wichtig, die Versicherungsbedingungen und -leistungen sorgfältig zu prüfen. Es empfiehlt sich, einen Vergleich der verschiedenen Anbieter durchzuführen, um die beste Versicherung zu finden, die den individuellen Bedürfnissen und Zielen entspricht. Eine Berufsunfähigkeitsversicherung sollte daher in der Finanzplanung nichtselbständig Erwerbstätiger unbedingt berücksichtigt werden.

6.3. Haftpflichtversicherung

Die Haftpflichtversicherung ist eine wichtige Versicherungsform für Menschen in nichtselbständiger Erwerbstätigkeit. Sie bietet Schutz vor finanziellen Verpflichtungen, die entstehen können, wenn man anderen Personen versehentlich Schäden zufügt. Eine Haftpflichtversicherung deckt verschiedene Bereiche ab, wie zum Beispiel Personen-, Sach- und Vermögensschäden. Im Arbeitsumfeld können versehentliche Schäden schnell passieren, sei es durch das Verursachen von Sachschäden an Firmeneigentum oder das Verursachen von Verletzungen bei Kollegen. Mit einer Haftpflichtversicherung kann man sich vor den finanziellen Folgen solcher Schäden schützen und mögliche Haftungsansprüche abdecken. Es ist ratsam, verschiedene Angebote und Versicherungspolicen zu vergleichen, um die passende Haftpflichtversicherung für die individuellen Bedürfnisse zu finden und einen umfassenden Schutz zu gewährleisten.

7. Weiterbildung und Karriere

Die kontinuierliche Weiterbildung und die aktive Karriereentwicklung sind entscheidend für den langfristigen Erfolg in einer nichtselbständigen Erwerbstätigkeit. Durch regelmäßige Weiterbildung werden die eigenen Fähigkeiten und Kenntnisse erweitert, was zu besseren beruflichen Perspektiven und Gehaltssteigerungen führen kann. Es gibt eine Vielzahl von Möglichkeiten, sich weiterzubilden, wie zum Beispiel berufliche Schulungen, Kurse, Seminare, Konferenzen und Online-Ressourcen. Es ist wichtig, den eigenen Karriereweg zu planen und klare Ziele zu setzen. Dies könnte die Erweiterung des Fachwissens, der Aufstieg in höhere Positionen oder die Branchenwechsel umfassen. Eine aktive Karriereplanung kann dazu beitragen, die eigenen beruflichen Chancen zu maximieren und das Einkommen zu steigern.

8. Risikomanagement

Risikomanagement ist ein entscheidender Aspekt einer umfassenden Finanzplanung bei nichtselbständiger Erwerbstätigkeit. Dabei geht es darum, vorhersehbare und unvorhersehbare Risiken zu identifizieren und Maßnahmen zu ergreifen, um diese Risiken zu mindern oder abzusichern. Eine wichtige Komponente des Risikomanagements ist die Einrichtung eines Notfallfonds. Dieser Fonds dient dazu, unerwartete finanzielle Ausgaben abzudecken, wie beispielsweise plötzliche Reparaturen oder Arbeitslosigkeit. Ein weiterer wichtiger Aspekt ist die regelmäßige Bewertung der eigenen finanziellen Situation und die Anpassung der Risikotoleranz. Es ist ratsam, verschiedene Versicherungen in Betracht zu ziehen, wie eine Berufsunfähigkeitsversicherung oder eine Haftpflichtversicherung, um gegen bestimmte Risiken abgesichert zu sein. Durch eine umfassende Risikobewertung und -managementstrategien können wir unsere finanzielle Sicherheit gewährleisten und unsere finanziellen Ziele langfristig erreichen.

8.1. Notfallfonds

Ein Notfallfonds ist eine wichtige Finanzabsicherung, die jedem helfen kann, unvorhergesehene Ausgaben oder finanzielle Engpässe zu bewältigen. Es ist ratsam, einen Notfallfonds aufzubauen, der ausreichend Geld enthält, um mindestens drei bis sechs Monate der monatlichen Ausgaben zu decken. Ein Notfallfonds kann in Form eines Sparkontos, eines Tagesgeldkontos oder eines kurzfristigen Investitionsplans eingerichtet werden. Es ist wichtig, regelmäßig Geld in den Notfallfonds einzuzahlen und ihn für dringende finanzielle Bedürfnisse und unvorhergesehene Ausgaben zu verwenden. Ein Notfallfonds kann helfen, finanziellen Stress in schwierigen Zeiten zu reduzieren und finanzielle Sicherheit zu gewährleisten.

8.2. Risikobewertung

Die Risikobewertung ist ein wichtiger Schritt in der Finanzplanung bei nichtselbständiger Erwerbstätigkeit. Bei der Risikobewertung geht es darum, potenzielle Risiken zu identifizieren und ihre Auswirkungen auf die finanzielle Stabilität zu bewerten. Es ist ratsam, dabei verschiedene Risikofaktoren zu berücksichtigen, wie beispielsweise den Verlust des Arbeitsplatzes, Krankheit oder Unfall, hohe Verschuldung oder unerwartete Ausgaben. Um eine effektive Risikobewertung durchzuführen, ist es wichtig, eine realistische Einschätzung der Wahrscheinlichkeit und der möglichen Konsequenzen dieser Risiken vorzunehmen. Aufgrund der individuellen Lebenssituation können sich die finanziellen Risiken von Person zu Person unterscheiden. Die Risikobewertung dient als Grundlage für die Entwicklung entsprechender Risikomanagementstrategien, wie zum Beispiel den Aufbau eines Notfallfonds, den Abschluss einer Berufsunfähigkeitsversicherung oder die Planung von Rücklagen für unvorhergesehene Ausgaben.

9. Finanzberatung und -service

Wenn es um die Finanzplanung geht, kann es hilfreich sein, auf professionelle Finanzberatung und -services zurückzugreifen. Finanzberater sind Experten in der Finanzbranche und können individuelle finanzielle Ziele, Risikotoleranz und den aktuellen finanziellen Status berücksichtigen, um maßgeschneiderte Lösungen anzubieten. Sie können dabei helfen, einen finanziellen Plan zu entwickeln, Investitionsmöglichkeiten aufzuzeigen, Steuerstrategien zu optimieren und bei Versicherungsfragen zu unterstützen. Es ist wichtig, bei der Auswahl eines Finanzberaters auf deren Qualifikationen, Erfahrung und Reputation zu achten. Darüber hinaus gibt es auch Online-Finanzservices, die Tools und Ressourcen für die Finanzplanung zur Verfügung stellen. Diese können dabei helfen, Budgets zu erstellen, Ausgaben zu verfolgen, Investitionen zu verwalten und finanzielle Ziele zu planen. Es ist ratsam, verschiedene Optionen zu prüfen und diejenige auszuwählen, die den eigenen Bedürfnissen am besten entspricht.

Zusammenfassung

In der Zusammenfassung möchten wir die wichtigsten Punkte der Finanzplanung bei nichtselbständiger Erwerbstätigkeit noch einmal hervorheben. Ausgangspunkt ist ein Überblick über die nichtselbständige Erwerbstätigkeit, bei der man als Arbeitnehmer angestellt ist und ein festes monatliches Einkommen erhält. Anschließend haben wir erläutert, wie man Ziele definieren kann, um finanzielle Erfolge zu erreichen. Die Budgetierung spielt eine entscheidende Rolle, indem man seine Einnahmen und Ausgaben analysiert und Optimierungspotenzial findet. Der Vermögensaufbau ist ebenfalls von großer Bedeutung, sei es durch Sparen und Investieren oder die Altersvorsorge. Steueroptimierungsmöglichkeiten wie die Nutzung von Pauschalbeträgen oder das Absetzen von Werbungskosten helfen dabei, finanzielle Vorteile zu erzielen. Versicherungen wie die Krankenversicherung, Berufsunfähigkeitsversicherung und Haftpflichtversicherung schützen vor Risiken. Die Bedeutung von Weiterbildung und Karriereentwicklung wurde ebenfalls hervorgehoben. Ein effektives Risikomanagement, einschließlich eines Notfallfonds und der Bewertung von Risiken, ist entscheidend. Schließlich haben wir Möglichkeiten zur Finanzberatung und -service aufgezeigt. Mit den in diesem Artikel vorgestellten Tipps können Sie Ihre Finanzen bei nichtselbständiger Erwerbstätigkeit erfolgreich planen und verwalten.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen einer selbständigen und einer nichtselbständigen Erwerbstätigkeit?

Bei einer selbständigen Erwerbstätigkeit ist man sein eigener Chef und trägt das unternehmerische Risiko. Man ist nicht in einem Angestelltenverhältnis tätig, sondern arbeitet auf eigene Rechnung und Gefahr. Bei einer nichtselbständigen Erwerbstätigkeit hingegen ist man als Arbeitnehmer angestellt und erhält ein festes monatliches Einkommen.

2. Wie finde ich heraus, ob ich in meiner nichtselbständigen Erwerbstätigkeit Nebentätigkeiten ausüben darf?

Die Regelungen zur Ausübung von Nebentätigkeiten sind in vielen Arbeitsverträgen oder Betriebsvereinbarungen festgelegt. Es ist ratsam, den eigenen Arbeitsvertrag oder die internen Regelungen des Unternehmens zu überprüfen, um sicherzustellen, dass Nebentätigkeiten erlaubt sind. Falls keine Informationen vorhanden sind, kann man sich bei Bedarf an den Arbeitgeber wenden.

3. Welche steuerlichen Vorteile stehen mir als Arbeitnehmer zur Verfügung?

Als Arbeitnehmer können Sie verschiedene steuerliche Vorteile in Anspruch nehmen, wie beispielsweise Pauschalbeträge für Werbungskosten, die Nutzung von steuerfreien Sachleistungen oder die Möglichkeit, bestimmte Aufwendungen als Sonderausgaben oder außergewöhnliche Belastungen steuermindernd geltend zu machen.

4. Wie kann ich mein Einkommen optimieren?

Um Ihr Einkommen zu optimieren, können Sie verschiedene Strategien anwenden. Dazu gehören beispielsweise Verhandlungen über Gehaltserhöhungen, berufliche Weiterbildungen zur Verbesserung Ihrer Qualifikationen, die Suche nach lukrativeren Jobangeboten oder die Überprüfung und Optimierung Ihrer Arbeitszeit.

5. Wie wichtig ist es, eine private Altersvorsorge aufzubauen?

Die private Altersvorsorge spielt eine wichtige Rolle, da die gesetzliche Rente oft nicht ausreicht, um den gewohnten Lebensstandard im Ruhestand zu halten. Durch den Aufbau einer privaten Altersvorsorge können Sie für Ihren Lebensabend vorsorgen und finanzielle Sicherheit gewährleisten. Es gibt verschiedene Möglichkeiten wie beispielsweise die Riester-Rente, betriebliche Altersvorsorge oder private Rentenversicherungen.

6. Welche Versicherungen sind als Arbeitnehmer wichtig?

Als Arbeitnehmer sollten Sie mindestens eine Krankenversicherung haben, um im Krankheitsfall medizinische Versorgung zu erhalten. Zusätzlich dazu ist der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll, um sich gegen den Verlust der Arbeitskraft abzusichern. Eine Haftpflichtversicherung ist ebenfalls empfehlenswert, um sich vor Schadensersatzforderungen zu schützen.

7. Wie kann ich mich beruflich weiterentwickeln?

Um sich beruflich weiterzuentwickeln, können Sie verschiedene Maßnahmen ergreifen. Dazu gehören beispielsweise die Teilnahme an Weiterbildungen, der Aufbau eines beruflichen Netzwerks, die Übernahme neuer Aufgaben oder die Überprüfung und Anpassung Ihrer Karriereziele.

8. Was ist ein Notfallfonds und warum sollte ich einen haben?

Ein Notfallfonds ist ein finanzielles Polster, das Ihnen in unvorhergesehenen Situationen Sicherheit gibt, wie beispielsweise bei Krankheit, Jobverlust oder Reparaturen. Es ist empfehlenswert, drei bis sechs Monatsgehälter als Notfallfonds anzusparen, um finanzielle Engpässe zu überbrücken und schnelle Lösungen für unerwartete Ausgaben zu haben.

9. Wie kann ich meine Risiken bewerten und minimieren?

Um Risiken zu bewerten und zu minimieren, sollten Sie eine umfassende Risikoanalyse durchführen. Identifizieren Sie potenzielle Risiken wie beispielsweise Arbeitsplatzunsicherheit, Krankheit oder Verlust von Vermögenswerten. Entwickeln Sie dann Maßnahmen, um diese Risiken zu minimieren, wie beispielsweise den Abschluss von Versicherungen, den Aufbau von Rücklagen oder die Diversifizierung Ihrer Investments.

10. Wann kann eine professionelle Finanzberatung sinnvoll sein?

Eine professionelle Finanzberatung kann in verschiedenen Situationen sinnvoll sein, zum Beispiel wenn Sie komplexe finanzielle Angelegenheiten haben, sich unsicher sind, wie Sie Ihre Finanzen am besten verwalten sollen oder Unterstützung bei der Umsetzung Ihrer finanziellen Ziele benötigen. Ein Finanzberater kann Ihnen helfen, einen individuellen Finanzplan zu erstellen und die besten Strategien für Ihre finanzielle Situation zu entwickeln.