Nießbrauch Grunderwerbsteuer: Alles was Sie wissen müssen

Nießbrauch und Grunderwerbsteuer sind zwei wichtige Konzepte im Zusammenhang mit dem Immobilienerwerb. Es ist wichtig, diese Begriffe zu verstehen, um die steuerlichen Auswirkungen und rechtlichen Aspekte einer solchen Transaktion zu verstehen. Wenn Sie sich fragen, was genau der Nießbrauch ist und wie er sich auf die Grunderwerbsteuer auswirkt, sind Sie hier genau richtig. In diesem Artikel werden wir Ihnen einen Schritt-für-Schritt-Überblick über den Nießbrauch und die Grunderwerbsteuer geben, Vor- und Nachteile erläutern und Ihnen Beispiele und Fallstudien präsentieren, um Ihr Verständnis zu vertiefen. Erfahren Sie alles, was Sie über Nießbrauch Grunderwerbsteuer wissen müssen, um informierte Entscheidungen zu treffen und steuerliche Fallstricke zu vermeiden.

Zusammenfassung

- Was ist der Nießbrauch?

- Grunderwerbsteuer

- Nießbrauch Grunderwerbsteuer

- Vor- und Nachteile des Nießbrauchs

- Nießbrauch und Schenkungssteuer

- Rechtliche Aspekte beim Nießbrauch

- Beispiele und Fallstudien

- FAQs

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was sind die steuerlichen Auswirkungen beim Nießbrauch?

- 2. Kann der Nießbrauch übertragen oder verkauft werden?

- 3. Welche Rechte und Pflichten hat der Nießbraucher?

- 4. Wie wird der Wert des Nießbrauchs berechnet?

- 5. Kann der Nießbrauch beendet werden?

- 6. Welche Vor- und Nachteile hat der Nießbrauch?

- 7. Können Immobilien mit Nießbrauch verkauft werden?

- 8. Gibt es Ausnahmen von der Grunderwerbsteuer beim Nießbrauch?

- 9. Was passiert mit dem Nießbrauch im Falle einer Insolvenz?

- 10. Wie kann man den Nießbrauch am besten regeln?

- Verweise

Was ist der Nießbrauch?

Der Nießbrauch ist ein rechtliches Konzept, das es einer Person ermöglicht, das Recht zu haben, den Nutzen oder die Erträge eines bestimmten Vermögensgegenstandes zu genießen, ohne das Eigentum daran zu besitzen. Es handelt sich im Wesentlichen um ein Nutzungsrecht, bei dem die Person, die den Nießbrauch erhält (der Nießbraucher), das Recht hat, die Immobilie zu nutzen, die Erträge daraus zu ziehen oder diese an andere weiterzugeben. Der Eigentümer der Immobilie wird als der sogenannte Nießbrauchsberechtigte bezeichnet. Der Nießbrauch kann zum Beispiel in Fällen eingerichtet werden, in denen ein älteres Ehepaar ihre Immobilie an ihre Kinder übertragen möchte, aber weiterhin das Nutzungsrecht behalten möchte. Es gibt verschiedene Arten von Nießbrauch, einschließlich des lebenslangen Nießbrauchs, bei dem das Nutzungsrecht für die gesamte Lebensdauer des Nießbrauchsberechtigten besteht. Es ist wichtig zu beachten, dass der Nießbrauch erlischt, wenn der Nutznießer verstirbt, das Nutzungsrecht aufgibt oder sein Recht darauf verzichtet. Der Nießbrauch kann auch Auswirkungen auf andere steuerliche Aspekte wie die Erbschaft- oder Schenkungssteuer haben.

Grunderwerbsteuer

Die Grunderwerbsteuer ist eine Steuer, die beim Kauf oder einer anderweitigen Übertragung einer Immobilie anfällt. Diese Steuer wird von den Bundesländern in Deutschland erhoben und richtet sich nach dem Wert der erworbenen Immobilie. Die Grunderwerbsteuer ist eine einmalige Zahlung, die vom Käufer oder Übertragenden der Immobilie entrichtet werden muss. Sie wird in der Regel als Prozentsatz des Kaufpreises berechnet. Es ist wichtig zu beachten, dass die Grunderwerbsteuer auch für weitere Übertragungen von Grundstücken anfallen kann, wie beispielsweise bei Schenkungen oder Erbschaften. Die genaue Höhe der Grunderwerbsteuer variiert von Bundesland zu Bundesland und kann zwischen 3,5% und 6,5% des Kaufpreises liegen. Es ist ratsam, bei einer geplanten Immobilientransaktion immer die aktuellen Steuersätze im betreffenden Bundesland zu überprüfen, um unangenehme Überraschungen zu vermeiden.

Was ist die Grunderwerbsteuer?

Die Grunderwerbsteuer ist eine Steuer, die erhoben wird, wenn eine Immobilie erworben wird. Sie ist in Deutschland eine der wichtigsten Steuern im Zusammenhang mit dem Immobilienerwerb. Wenn Sie eine Immobilie kaufen, müssen Sie die Grunderwerbsteuer zahlen, die in der Regel vom Käufer übernommen wird. Die Steuer wird auf den Kaufpreis der Immobilie berechnet und variiert je nach Bundesland. Sie wird als Prozentsatz des Kaufpreises festgelegt und kann einen erheblichen Teil der Gesamtkosten ausmachen. Die Grunderwerbsteuer ist eine einmalige Zahlung, die in der Regel von dem Käufer der Immobilie entrichtet wird. Es ist wichtig, die Grunderwerbsteuer bei der Kalkulation Ihrer Immobilienkosten zu berücksichtigen, da sie erhebliche Auswirkungen auf den endgültigen Preis haben kann. Es ist auch wichtig zu beachten, dass es bestimmte Fälle gibt, in denen eine Befreiung von der Grunderwerbsteuer möglich ist, wie zum Beispiel bei einer Schenkung oder einer Erbschaft.

Wie wird die Grunderwerbsteuer berechnet?

Die Berechnung der Grunderwerbsteuer erfolgt auf Grundlage des Kaufpreises oder des Wertes der erworbenen Immobilie. In der Regel beträgt der Steuersatz für die Grunderwerbsteuer zwischen 3,5% und 6,5%, je nach Bundesland. Um die Steuer zu berechnen, wird der Steuersatz mit dem Kaufpreis oder dem Wert multipliziert. Es ist wichtig zu beachten, dass zusätzliche Kosten wie Maklergebühren, Notarkosten oder Grundbucheintragungsgebühren nicht in die Berechnung der Grunderwerbsteuer einbezogen werden. In einigen Fällen kann es auch zu Befreiungen oder Reduzierungen der Grunderwerbsteuer kommen, z. B. wenn die Immobilie innerhalb der Familie übertragen wird oder beim Erwerb von Riederwerb. Es ist ratsam, sich im Voraus über die genauen Berechnungsmethoden und eventuelle Ausnahmen zu informieren, um unangenehme Überraschungen zu vermeiden.

Nießbrauch Grunderwerbsteuer

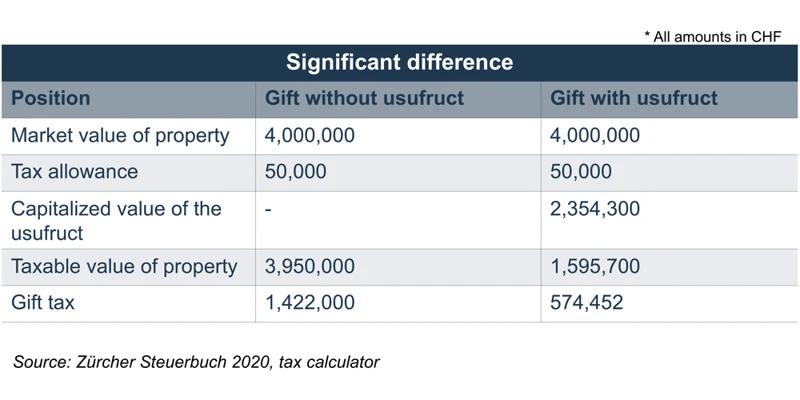

Der Nießbrauch hat auch Auswirkungen auf die Grunderwerbsteuer, eine Steuer, die beim Erwerb von Immobilien anfällt. Wenn eine Immobilie mit einem Nießbrauch verbunden ist, ändert sich die Berechnungsgrundlage und es können spezielle Regelungen gelten. Normalerweise wird die Grunderwerbsteuer auf den Kaufpreis oder den Verkehrswert der Immobilie erhoben. Beim Nießbrauch wird jedoch der Wert des Nießbrauchsrechts selbst in die Berechnung einbezogen. Das bedeutet, dass der Nießbrauchsberechtigte, der das Nutzungsrecht hat, beim Kauf der Immobilie zur Kasse gebeten werden kann. Die genaue Berechnung kann komplex sein und hängt von verschiedenen Faktoren ab, wie der Dauer des Nießbrauchs und dem Wert des Nießbrauchsrechts. Es ist wichtig, den Einfluss des Nießbrauchs auf die Grunderwerbsteuer zu berücksichtigen, um bei der Planung von Immobilientransaktionen die finanziellen Auswirkungen zu verstehen. Weitere Informationen zur Grunderwerbsteuer finden Sie in unserem Artikel „Haus mit in die Ehe gebracht – Was passiert bei Tod oder Scheidung?“.

Wie wirkt sich der Nießbrauch auf die Grunderwerbsteuer aus?

Der Nießbrauch kann Auswirkungen auf die Grunderwerbsteuer haben. Bei der Übertragung einer Immobilie mit Nießbrauch wird die Grunderwerbsteuer auf Grundlage des Verkehrswerts der Immobilie berechnet. Der Verkehrswert wird jedoch nicht auf Grundlage des vollen Eigentums berechnet, sondern unter Berücksichtigung des Nießbrauchsrechts. Die Höhe der Grunderwerbsteuer richtet sich daher nach dem Wert des Nießbrauchsrechts. Je höher der Wert des Nießbrauchsrechts ist, desto höher ist auch die Grunderwerbsteuer. Es ist wichtig anzumerken, dass die Grunderwerbsteuer nicht auf den tatsächlichen Kaufpreis der Immobilie basiert, sondern auf dem Wert des Nießbrauchsrechts. Dies kann zu einer höheren Steuerbelastung führen, insbesondere wenn der Nießbrauchswert hoch ist.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wie wird die Grunderwerbsteuer beim Nießbrauch berechnet?

Die Berechnung der Grunderwerbsteuer beim Nießbrauch kann etwas komplex sein. Bei einer Übertragung von Immobilien mit Nießbrauch wird die Grunderwerbsteuer auf Basis des Verkehrswerts der Immobilie berechnet. Der Verkehrswert ist der Wert, den die Immobilie zum Zeitpunkt des Erwerbs hätte, wenn sie frei von Nießbrauch wäre. Die Grunderwerbsteuer wird auf den Wert des Nießbrauches und auf den Wert des Eigentumsanteils berechnet, der nicht vom Nießbrauch betroffen ist. Diese Werte werden anhand der jeweiligen steuerlichen Regelungen und Bewertungsmethoden ermittelt. Es ist wichtig zu beachten, dass der Wert des Nießbrauchs in der Regel geringer ist als der eigentliche Verkehrswert der Immobilie, da das Nutzungsrecht des Nießbrauchsberechtigten den Wert des Eigentumsanteils mindert. Es empfiehlt sich, einen Steuerberater oder einen Rechtsanwalt hinzuzuziehen, um die genaue Berechnung der Grunderwerbsteuer beim Nießbrauch zu gewährleisten und eventuelle steuerliche Vorteile oder Einsparungen zu nutzen.

Vor- und Nachteile des Nießbrauchs

Der Nießbrauch hat sowohl Vor- als auch Nachteile, die bei der Entscheidung, ob man ihn nutzen sollte, berücksichtigt werden müssen. Zu den Vorteilen gehören:

- Nutzungsvorteil: Der Nießbraucher hat das Recht, die Immobilie zu nutzen und ihre Erträge zu genießen, selbst wenn er nicht der Eigentümer ist.

- Flexibilität: Der Nießbrauch kann individuell gestaltet und angepasst werden, um den Bedürfnissen und Wünschen der beteiligten Parteien gerecht zu werden.

- Steuerliche Vorteile: Der Nießbrauch kann steuerliche Vorteile bieten, z. B. bei der Vermeidung von Grunderwerbsteuer oder Erbschaftsteuer.

Jedoch gibt es auch einige Nachteile, die berücksichtigt werden sollten:

- Eingeschränkte Verfügungsgewalt: Der Eigentümer der Immobilie, der Nießbrauchsberechtigte, hat eingeschränkte Möglichkeiten, über die Immobilie zu verfügen, solange der Nießbrauch besteht.

- Pflege der Immobilie: Der Nießbraucher ist in der Regel verpflichtet, die Immobilie angemessen zu pflegen und instand zu halten.

- Beendigung des Nießbrauchs: Der Nießbrauch endet in bestimmten Fällen, z.B. wenn der Nießbraucher verstirbt oder sein Recht aufgibt.

Es ist wichtig, alle Vor- und Nachteile abzuwägen und gegebenenfalls professionellen Rat einzuholen, um eine fundierte Entscheidung zu treffen.

Nießbrauch und Schenkungssteuer

Die Verbindung zwischen Nießbrauch und Schenkungssteuer besteht darin, dass bei der Übertragung einer Immobilie mit Nießbrauchseinschränkungen die Schenkungssteuer berücksichtigt werden muss. Wenn eine Person eine Immobilie mit einem Nießbrauch übertragen möchte, wird dies als Schenkung betrachtet, da das Eigentum an die andere Person übergeht, während der Nießbrauchsberechtigte das Nutzungsrecht behält. Gemäß den Steuervorschriften kann dies zu steuerlichen Verpflichtungen führen. Der Wert der Immobilie wird für die Berechnung der Schenkungssteuer herangezogen, wobei der Nießbrauch die Bewertung beeinflussen kann. Das Finanzamt berücksichtigt dabei Faktoren wie das Alter des Nießbrauchsberechtigten und die geschätzte Dauer des Nutzungsrechts. Es ist ratsam, sich im Voraus über die steuerlichen Konsequenzen bei der Übertragung einer Immobilie mit Nießbrauch zu informieren und gegebenenfalls professionellen Rat einzuholen, um unangenehme Überraschungen in Bezug auf die Schenkungssteuer zu vermeiden.

Rechtliche Aspekte beim Nießbrauch

Bei der Betrachtung der rechtlichen Aspekte beim Nießbrauch ist es wichtig, die Rechte und Pflichten der beteiligten Parteien zu berücksichtigen. Der Nießbrauch wird in der Regel durch einen notariellen Vertrag festgelegt, der die genauen Bedingungen und Dauer des Nießbrauchs regelt. Im Vertrag werden auch die Rechte und Pflichten des Nießbrauchsberechtigten und des Nießbrauchers festgelegt. Der Nießbrauchsberechtigte behält das Eigentum an der Immobilie, während der Nießbraucher das Recht hat, die Immobilie zu nutzen und gegebenenfalls daraus Einnahmen zu erzielen. Der Nießbrauch kann sich auf verschiedene Weise auf die Immobilie auswirken, wie zum Beispiel die Beschränkung des Verkaufs oder der Belastung der Immobilie durch Hypotheken oder anderen Lasten. Es ist wichtig, die rechtlichen Implikationen des Nießbrauchs zu verstehen, da dies Auswirkungen auf das Erbrecht und andere Bereiche haben kann. Ein Beispiel für eine rechtliche Frage im Zusammenhang mit dem Nießbrauch könnte die Frage sein, ob der Nießbrauchsberechtigte die Kosten für die Beerdigung des Nießbrauchsers übernehmen muss. In solchen Fällen ist es ratsam, professionellen rechtlichen Rat einzuholen, um sicherzustellen, dass alle rechtlichen Aspekte ordnungsgemäß behandelt werden.

Beispiele und Fallstudien

Um das Konzept des Nießbrauchs und dessen Auswirkungen besser zu verstehen, werfen wir einen Blick auf einige Beispiele und Fallstudien.

Beispiel 1: Eine ältere Person möchte ihr Haus an ihre Tochter übertragen, behält aber das lebenslange Nutzungsrecht. In diesem Fall wird ein Nießbrauch eingerichtet, der es der Mutter ermöglicht, in ihrem Haus zu wohnen und es zu nutzen, während die Tochter das Eigentum übernimmt. Bei der Berechnung der Grunderwerbsteuer wird der Wert des Nießbrauchs berücksichtigt, da die Tochter nicht das volle Eigentumsrecht erwirbt.

Beispiel 2: Ein Ehepaar entscheidet sich, ihr Ferienhaus an ihre Kinder zu übertragen, behält aber das Recht, es jedes Jahr für einen bestimmten Zeitraum zu nutzen. In diesem Fall wird ein zeitlich begrenzter Nießbrauch eingerichtet, der es den Eltern ermöglicht, das Ferienhaus weiterhin zu nutzen, während die Kinder das Eigentum erhalten. Auch hier wird bei der Berechnung der Grunderwerbsteuer der Wert des Nießbrauchs berücksichtigt.

Beispiel 3: Ein älterer Mann überträgt sein Grundstück auf seinen Sohn, behält aber das Recht, eine kleine Parzelle davon für landwirtschaftliche Zwecke zu nutzen. Hier wird ein Teil-Nießbrauch eingerichtet, bei dem der Mann das Nutzungsrecht für einen bestimmten Teil des Grundstücks behält, während der Sohn das Eigentum an der Gesamtfläche erhält.

Diese Beispiele verdeutlichen, wie der Nießbrauch bei der Übertragung von Immobilien verwendet werden kann und welche steuerlichen Auswirkungen dies haben kann. Es ist wichtig, die spezifischen rechtlichen und steuerlichen Aspekte in jedem Fall zu prüfen, um die beste Vorgehensweise zu ermitteln. Weitere Informationen zu verwandten Themen wie Erbausschlagung und Beerdigungskosten finden Sie hier.

FAQs

Hier sind einige häufig gestellte Fragen zum Thema Nießbrauch Grunderwerbsteuer:

- Was ist die Grunderwerbsteuer? Die Grunderwerbsteuer ist eine Steuer, die beim Kauf von Immobilien anfällt. Sie wird von der zuständigen Finanzbehörde erhoben und basiert auf dem Wert der gekauften Immobilie.

- Wie wird die Grunderwerbsteuer berechnet? Die Höhe der Grunderwerbsteuer variiert je nach Bundesland in Deutschland. Normalerweise wird sie als Prozentsatz des Kaufpreises oder des Verkehrswerts der Immobilie berechnet. Es ist wichtig zu beachten, dass die Grunderwerbsteuer zusätzlich zu anderen anfallenden Kosten wie Notargebühren und Maklerprovisionen anfällt.

- Wie wirkt sich der Nießbrauch auf die Grunderwerbsteuer aus? Beim Nießbrauch gibt es zwei Parteien – den Nießbrauchsberechtigten und den Nießbraucher. Der Nießbrauch kann sich auf die Berechnung der Grunderwerbsteuer auswirken, da die steuerliche Behandlung davon abhängt, ob der Nießbrauch ein lebenslanger Nießbrauch oder ein zeitlich begrenzter Nießbrauch ist.

- Wie wird die Grunderwerbsteuer beim Nießbrauch berechnet? Die Berechnung der Grunderwerbsteuer beim Nießbrauch hängt von verschiedenen Faktoren ab, wie der Dauer des Nießbrauchsrechts und dem Wert des Nießbrauchs. Es ist ratsam, einen Steuerberater oder Notar zu konsultieren, um die genaue Berechnung zu überprüfen.

- Was verjährt nach 10 Jahren? In Deutschland beträgt die Verjährungsfrist für viele Ansprüche 10 Jahre. Nach Ablauf dieser Frist können bestimmte Forderungen nicht mehr vor Gericht eingeklagt werden. Es ist wichtig, sich der Verjährungsfrist bewusst zu sein, insbesondere wenn es um rechtliche Ansprüche oder Forderungen geht.

Falls Sie weitere Fragen zum Nießbrauch Grunderwerbsteuer haben, können Sie gerne einen Blick auf unseren Artikel „Was verjährt nach 10 Jahren?“ werfen, um mehr Informationen zu erhalten.

Zusammenfassung

In diesem Artikel haben wir einen umfassenden Überblick über den Nießbrauch und die Grunderwerbsteuer gegeben. Der Nießbrauch ist ein Nutzungsrecht, das es einer Person ermöglicht, den Nutzen einer Immobilie zu genießen, ohne das Eigentum daran zu besitzen. Es gibt verschiedene Arten von Nießbrauch, wie den lebenslangen Nießbrauch. Die Grunderwerbsteuer ist eine Steuer, die beim Erwerb von Immobilien anfällt. Der Nießbrauch kann Auswirkungen auf die Grunderwerbsteuer haben, da er das steuerliche Verständnis und die Berechnungsgrundlage ändert. Es ist wichtig, alle rechtlichen und steuerlichen Aspekte des Nießbrauchs zu beachten, um fundierte Entscheidungen zu treffen. Im Hinblick auf die Grunderwerbsteuer sollte eine genaue Berechnung erfolgen, um unnötige steuerliche Fallstricke zu vermeiden. Wir hoffen, dass dieser Artikel Ihnen geholfen hat, ein besseres Verständnis für Nießbrauch und Grunderwerbsteuer zu entwickeln und Ihnen dabei unterstützt, informierte Entscheidungen zu treffen.

Häufig gestellte Fragen

1. Was sind die steuerlichen Auswirkungen beim Nießbrauch?

Der Nießbrauch kann sich auf verschiedene Steuerarten auswirken, darunter die Grunderwerbsteuer, die Erbschaft- und Schenkungssteuer sowie die Einkommensteuer. Es ist wichtig, die steuerlichen Implikationen des Nießbrauchs im Voraus zu verstehen, um unerwartete Steuerzahlungen zu vermeiden.

2. Kann der Nießbrauch übertragen oder verkauft werden?

Ja, der Nießbrauch kann übertragen oder verkauft werden. Eine solche Übertragung erfordert jedoch eine Anpassung der rechtlichen Dokumente und unterliegt möglicherweise bestimmten steuerlichen Bestimmungen. Es ist ratsam, sich von einem Rechtsexperten beraten zu lassen, um den Vorgang ordnungsgemäß abzuwickeln.

3. Welche Rechte und Pflichten hat der Nießbraucher?

Der Nießbraucher hat das Recht, die Immobilie zu nutzen und die daraus erzielten Erträge zu erlangen. Er trägt jedoch auch die Verantwortung für die Instandhaltung und Instandsetzung der Immobilie, sofern dies nicht vertraglich anders geregelt ist.

4. Wie wird der Wert des Nießbrauchs berechnet?

Der Wert des Nießbrauchs wird in der Regel auf der Grundlage verschiedener Faktoren berechnet, darunter das Alter des Nießbrauchsberechtigten, der Wert der Immobilie und die erwartete Nutzungsdauer des Nießbrauchs.

5. Kann der Nießbrauch beendet werden?

Ja, der Nießbrauch kann beendet werden, wenn der Nießbrauchsberechtigte sein Nutzungsrecht aufgibt, verstirbt oder sein Recht darauf verzichtet. Es ist jedoch wichtig, die rechtlichen Schritte einzuhalten und etwaige finanzielle Auswirkungen zu berücksichtigen.

6. Welche Vor- und Nachteile hat der Nießbrauch?

Der Nießbrauch kann den Nießbraucher mit einem sicheren Wohnrecht und Einkünften aus der Immobilie versorgen. Es kann jedoch auch den künftigen Eigentümer einschränken und steuerliche Konsequenzen mit sich bringen. Es ist wichtig, die Vor- und Nachteile sorgfältig abzuwägen, um eine informierte Entscheidung zu treffen.

7. Können Immobilien mit Nießbrauch verkauft werden?

Ja, Immobilien mit Nießbrauch können verkauft werden. Der Kaufprozess kann jedoch komplex sein und erfordert die Zustimmung des Nießbrauchsberechtigten. Der Käufer erwirbt die Immobilie zusammen mit dem bestehenden Nießbrauch.

8. Gibt es Ausnahmen von der Grunderwerbsteuer beim Nießbrauch?

Ja, in einigen Fällen können Ausnahmen oder reduzierte Steuersätze bei der Grunderwerbsteuer gelten, wenn der Nießbrauch eingerichtet wird. Es ist wichtig, die spezifischen Regelungen und Voraussetzungen in Ihrem Bundesland oder Ihrer Region zu überprüfen.

9. Was passiert mit dem Nießbrauch im Falle einer Insolvenz?

Im Falle einer Insolvenz des Nießbrauchsberechtigten kann der Nießbrauch möglicherweise zur Insolvenzmasse gehören und vom Insolvenzverwalter verwertet werden. Die genaue Behandlung hängt von den gesetzlichen Bestimmungen und den individuellen Umständen ab.

10. Wie kann man den Nießbrauch am besten regeln?

Die Regelung des Nießbrauchs erfordert die Erstellung eines rechtswirksamen Vertrags oder einer Vereinbarung zwischen dem Eigentümer der Immobilie und dem Nießbrauchsberechtigten. Es wird empfohlen, einen Rechtsexperten hinzuzuziehen, um sicherzustellen, dass alle erforderlichen rechtlichen Aspekte ordnungsgemäß berücksichtigt werden.