Eine private Krankenversicherung (PKV) ist eine Option für Personen, die eine Alternative zur gesetzlichen Krankenversicherung suchen. Für Menschen in Teilzeitbeschäftigung stellt sich die Frage, ob sie auch in den Genuss einer PKV kommen können und welche Vor- und Nachteile damit verbunden sind. In diesem Artikel werden wir uns ausführlich mit dem Thema PKV in Teilzeit beschäftigen und Ihnen Tipps und Informationen geben, die Ihnen bei Ihrer Entscheidung helfen können. Wir werden uns auch mit häufig gestellten Fragen zu diesem Thema auseinandersetzen und am Ende eine Zusammenfassung und ein Fazit ziehen. Lesen Sie weiter, um alles zu erfahren, was Sie über PKV in Teilzeit wissen müssen.

Zusammenfassung

- Was ist eine private Krankenversicherung (PKV)?

- Teilzeitbeschäftigung und Versicherungsstatus

- Vor- und Nachteile der PKV in Teilzeit

- Tipps zur PKV in Teilzeit

- FAQs

- Zusammenfassung und Fazit

-

Häufig gestellte Fragen

- 5. Welche Leistungen sind bei der PKV in Teilzeit abgedeckt?

- 6. Gibt es Wartezeiten bei der PKV in Teilzeit?

- 7. Welche finanzielle Unterstützung gibt es für die PKV in Teilzeit?

- 8. Kann ich die PKV meines Ehepartners mitnutzen, wenn ich in Teilzeit arbeite?

- 9. Kann ich Zusatzversicherungen in der PKV in Teilzeit abschließen?

- 10. Bin ich in der PKV in Teilzeit weltweit versichert?

- Verweise

Was ist eine private Krankenversicherung (PKV)?

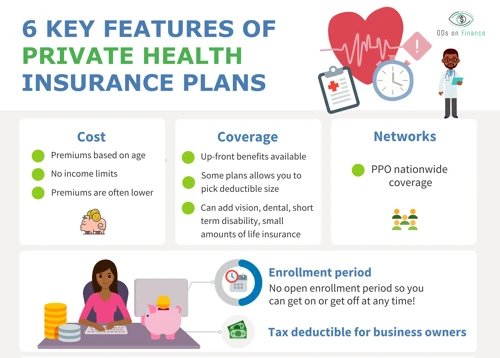

Eine private Krankenversicherung (PKV) ist eine alternative Form der Krankenversicherung, bei der Versicherte individuelle Verträge mit privaten Versicherungsunternehmen abschließen. Im Gegensatz zur gesetzlichen Krankenversicherung (GKV) richtet sich die PKV nach dem individuellen Gesundheitszustand und den Bedürfnissen des Versicherten. Die Beitragshöhe in der PKV richtet sich daher nicht nach dem Einkommen, sondern basiert auf individuell vereinbarten Tarifen. Dadurch können potenziell bessere Leistungen und ein erweitertes Leistungsspektrum im Vergleich zur GKV angeboten werden. Es ist wichtig zu beachten, dass die PKV bestimmte Voraussetzungen für den Abschluss eines Vertrags hat und nicht für alle Personengruppen zugänglich ist. Personen in Teilzeitbeschäftigung sollten daher die geltenden Regelungen und Bedingungen sorgfältig prüfen, um festzustellen, ob sie für eine PKV in Frage kommen. Weitere Informationen zum Vergleich zwischen der PKV und der gesetzlichen Krankenversicherung finden Sie in unserem Artikel über die Unterschiede zwischen der DAK und der AOK.

Teilzeitbeschäftigung und Versicherungsstatus

Personen in Teilzeitbeschäftigung haben oft Fragen bezüglich ihres Versicherungsstatus und der Möglichkeit, eine private Krankenversicherung (PKV) abzuschließen. Der Versicherungsstatus hängt von verschiedenen Faktoren ab, wie zum Beispiel der wöchentlichen Arbeitszeit und dem Einkommen. Grundsätzlich gilt, dass Teilzeitbeschäftigte, die unterhalb der Versicherungspflichtgrenze verdienen, in der gesetzlichen Krankenversicherung (GKV) versichert sein müssen. Für Personen, die über der Versicherungspflichtgrenze liegen, besteht grundsätzlich die Möglichkeit, sich bei einer PKV zu versichern. Dabei ist es wichtig zu beachten, dass die PKV bestimmte Voraussetzungen hat und nicht automatisch für alle Arbeitnehmer offen ist. Weitere Informationen zum Thema PKV als Angestellter finden Sie in unserem Artikel über die private Krankenversicherung als Angestellter. Es ist ratsam, sich im Vorfeld gründlich zu informieren und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen, um die beste Entscheidung für die eigene Situation zu treffen.

1. Grundsätzliche Regelungen zur Krankenversicherung in Teilzeit

Bei einer Teilzeitbeschäftigung gelten bestimmte Regelungen in Bezug auf die Krankenversicherung. Hier sind einige grundsätzliche Punkte, die berücksichtigt werden sollten:

- Anspruch auf Versicherung: Auch in Teilzeitbeschäftigung besteht grundsätzlich Anspruch auf Krankenversicherung. Ob dies über die gesetzliche Krankenversicherung (GKV) oder die private Krankenversicherung (PKV) erfolgt, hängt von individuellen Faktoren ab.

- Beitragszahlungen: Bei einer Reduzierung der Arbeitsstunden werden auch die Beiträge zur Krankenversicherung entsprechend angepasst. In der GKV verringert sich der Beitrag anteilig zum Einkommen, während in der PKV die Beiträge aufgrund individueller Verträge festgelegt werden.

- Elterngeldbezug: Beziehen Sie Elterngeld während Ihrer Teilzeitbeschäftigung, können sich die Beiträge zur PKV oder GKV eventuell ändern. Informieren Sie sich im Voraus über mögliche Auswirkungen.

- Wechsel der Krankenversicherung: In einigen Fällen besteht die Möglichkeit, von der GKV in die PKV zu wechseln oder umgekehrt. Beachten Sie jedoch, dass dies an bestimmte Bedingungen geknüpft ist.

Es ist wichtig, sich bezüglich der spezifischen Regelungen zur Krankenversicherung in Ihrer Teilzeitbeschäftigung genauestens zu informieren. Sprechen Sie mit Ihrer Krankenversicherung oder suchen Sie professionelle Beratung, um sicherzustellen, dass Sie die richtige Wahl treffen.

2. Voraussetzungen für die private Krankenversicherung in Teilzeit

Für eine private Krankenversicherung (PKV) in Teilzeit gelten bestimmte Voraussetzungen. Da die PKV in erster Linie auf Selbstständige, Beamte und gut verdienende Arbeitnehmer ausgerichtet ist, müssen Teilzeitbeschäftigte bestimmte Kriterien erfüllen, um für eine PKV in Frage zu kommen. Hier sind einige wichtige Voraussetzungen:

1. Mindesteinkommen: In der Regel ist ein bestimmtes Mindesteinkommen erforderlich, um sich für eine PKV zu qualifizieren. Die genaue Höhe variiert jedoch je nach Versicherungsunternehmen.

2. Gesundheitsprüfung: Anders als bei der gesetzlichen Krankenversicherung, bei der jeder Versicherte unabhängig von seinem Gesundheitszustand aufgenommen wird, muss bei der PKV eine Gesundheitsprüfung durchgeführt werden. Hierbei werden bestehende Vorerkrankungen und Risikofaktoren berücksichtigt. Je nach Ergebnis kann dies zu Leistungsausschlüssen oder erhöhten Beiträgen führen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Nachweis der sozialversicherungspflichtigen Beschäftigung: Bei einer Teilzeitbeschäftigung ist es wichtig, einen Nachweis über den sozialversicherungspflichtigen Status zu erbringen, um eine PKV abzuschließen.

Es ist ratsam, sich im Vorfeld ausführlich über die Voraussetzungen und Bedingungen der jeweiligen Versicherungsunternehmen zu informieren, um eine fundierte Entscheidung zu treffen.

Vor- und Nachteile der PKV in Teilzeit

Die private Krankenversicherung (PKV) in Teilzeitbeschäftigung bietet sowohl Vor- als auch Nachteile. Ein großer Vorteil ist die Möglichkeit, individuelle Tarife und Leistungen je nach Bedarf auszuwählen. Dies ermöglicht oft bessere Leistungen und zusätzliche Leistungspakete im Vergleich zur gesetzlichen Krankenversicherung (GKV). Darüber hinaus profitieren Teilzeitbeschäftigte in der PKV häufig von flexiblen Vertragsbedingungen und einem höheren Maß an Personalisierung. Es ist jedoch wichtig zu beachten, dass die Beitragshöhe in der PKV oft höher ist als in der GKV und vom individuellen Gesundheitszustand abhängt. Zudem kann die PKV in Teilzeitbeschäftigung bestimmte Risiken mit sich bringen, wie zum Beispiel das Risiko einer Beitragsanpassung bei einer Veränderung des Beschäftigungsverhältnisses. Es ist daher ratsam, verschiedene Versicherungsangebote sorgfältig zu vergleichen und auf flexible Vertragsbedingungen zu achten, um möglichen Nachteilen vorzubeugen.

1. Vorteile

Es gibt verschiedene Vorteile, die mit einer PKV in Teilzeit einhergehen. Hier sind einige davon:

1. Individuelle Leistungspakete: In der PKV haben Versicherte die Möglichkeit, Leistungspakete individuell anzupassen und auf ihre Bedürfnisse zuzuschneiden. Das bedeutet, dass sie je nach persönlicher Situation zusätzliche Leistungen wie zum Beispiel Chefarztbehandlung oder Einzelzimmer im Krankenhaus wählen können.

2. Bessere medizinische Versorgung: PKV-Versicherte haben oft Zugang zu einer breiteren Palette von Ärzten, Fachärzten und Krankenhäusern. Dadurch können sie eine umfassendere medizinische Versorgung genießen und möglicherweise auch schnellere Termine und Behandlungen erhalten.

3. Wartezeiten verkürzen: In der PKV sind die Wartezeiten für bestimmte medizinische Leistungen in der Regel kürzer als in der gesetzlichen Krankenversicherung. Dies kann besonders vorteilhaft sein, wenn eine schnellere medizinische Behandlung erforderlich ist.

4. Mehr Flexibilität: Die PKV bietet auch mehr Flexibilität in Bezug auf den Krankenversicherungsschutz. Versicherte können beispielsweise den Umfang des Versicherungsschutzes ändern oder den Versicherungsanbieter wechseln, wenn sie dies wünschen.

Diese Vorteile sind jedoch abhängig von der individuellen Situation und den Bedürfnissen des Versicherten. Es ist wichtig, sich vorab gründlich zu informieren und verschiedene Angebote zu vergleichen, um die beste Entscheidung für sich selbst zu treffen.

2. Nachteile

2. Nachteile der PKV in Teilzeit:

– Möglicherweise höhere Beiträge: Ein Nachteil einer PKV in Teilzeit kann sein, dass die Beiträge im Vergleich zur gesetzlichen Krankenversicherung höher ausfallen können. Dies liegt daran, dass die Beiträge in der PKV nach individuellen Faktoren wie Alter, Gesundheitszustand und Leistungsumfang festgelegt werden.

– Begrenzter Leistungsumfang: In einigen Fällen können Teilzeitbeschäftigte in der PKV von einem begrenzten Leistungsumfang betroffen sein. Bestimmte medizinische Leistungen oder Behandlungen könnten möglicherweise nicht oder nur bedingt von der Versicherung abgedeckt werden. Es ist wichtig, die Vertragsbedingungen und den Leistungsumfang sorgfältig zu überprüfen, um eventuelle Einschränkungen zu verstehen.

– Schwierigkeiten beim Wechsel zur gesetzlichen Krankenversicherung: Ein weiterer Nachteil besteht darin, dass der Wechsel von der PKV zurück in die gesetzliche Krankenversicherung schwierig sein kann. In der Regel ist dies nur unter bestimmten Voraussetzungen möglich, wie beispielsweise einer erneuten Aufnahme einer Vollzeitbeschäftigung. Es ist daher wichtig, die langfristigen Auswirkungen und Risiken einer PKV in Teilzeit zu berücksichtigen, wenn man in Zukunft möglicherweise wieder in die gesetzliche Krankenversicherung wechseln möchte.

Tipps zur PKV in Teilzeit

Wenn es um die private Krankenversicherung (PKV) in Teilzeit geht, gibt es einige wichtige Tipps zu beachten. Erstens ist es entscheidend, sich vor der Entscheidung gründlich zu informieren. Untersuchen Sie die verschiedenen PKV-Anbieter, ihre Tarife und Leistungen, um die beste Option für Ihre spezifischen Bedürfnisse zu finden. Zweitens ist ein Vergleich verschiedener Versicherungsangebote unerlässlich. Nehmen Sie sich die Zeit, um die Konditionen und Preise der verschiedenen Anbieter zu vergleichen, um das beste Preis-Leistungs-Verhältnis zu erzielen. Drittens sollten Sie auf flexible Vertragsbedingungen achten. Da sich Ihre Arbeitszeiten möglicherweise ändern können, ist es wichtig, dass Ihr PKV-Vertrag Ihnen die Möglichkeit bietet, Ihren Versicherungsschutz entsprechend anzupassen. Durch die Berücksichtigung dieser Tipps können Sie sicherstellen, dass Sie die PKV in Teilzeit optimal nutzen und Ihre individuellen Bedürfnisse abgedeckt werden.

1. Informiere dich vor der Entscheidung

Wenn du in Betracht ziehst, eine private Krankenversicherung (PKV) in Teilzeit abzuschließen, ist es wichtig, dich vor deiner Entscheidung ausführlich zu informieren. Hier sind einige wichtige Punkte, die du berücksichtigen solltest:

1. Vergleiche verschiedene PKV-Anbieter: Es gibt viele private Versicherungsunternehmen, die PKV-Pläne anbieten. Untersuche die verschiedenen Anbieter und vergleiche ihre Tarife, Leistungen und Kundenzufriedenheit, um die beste Option für dich zu finden.

2. Konsultiere einen Versicherungsberater: Ein Versicherungsberater kann dir bei der Entscheidung helfen und dir helfen, die verschiedenen Aspekte der PKV in Teilzeit zu verstehen. Sie können dir dabei helfen, eine maßgeschneiderte Lösung zu finden, die deinen individuellen Bedürfnissen und finanziellen Möglichkeiten entspricht.

3. Berücksichtige deine langfristigen Pläne: Überlege, ob du auch in Zukunft in Teilzeit arbeiten möchtest oder ob sich deine Arbeitszeit ändern könnte. Stelle sicher, dass der von dir gewählte PKV-Plan flexibel genug ist, um sich an mögliche Änderungen anzupassen.

4. Beachte die Kosten: PKV-Pläne können in der Regel höhere monatliche Beiträge haben als die gesetzliche Krankenversicherung. Stelle sicher, dass du dir die monatlichen Kosten leisten kannst und dass der PKV-Plan angemessene Leistungen bietet.

Indem du dich vor deiner Entscheidung ausreichend informierst, kannst du sicherstellen, dass du die beste private Krankenversicherung in Teilzeit findest, die deinen Bedürfnissen und finanziellen Möglichkeiten entspricht.

2. Vergleiche unterschiedliche Versicherungsangebote

Wenn Sie sich für eine private Krankenversicherung (PKV) in Teilzeit entscheiden möchten, ist es wichtig, verschiedene Versicherungsangebote miteinander zu vergleichen. Jeder Versicherer bietet unterschiedliche Tarife und Leistungspakete an, daher lohnt es sich, die verschiedenen Optionen sorgfältig zu prüfen. Bei einem Versicherungsvergleich sollten Sie nicht nur auf den Beitragssatz achten, sondern auch die angebotenen Leistungen, Zusatzoptionen und möglichen Selbstbehalte berücksichtigen. Es kann auch sinnvoll sein, Bewertungen und Erfahrungen anderer Versicherungsnehmer zu lesen, um einen Einblick in die Qualität der jeweiligen Versicherungsgesellschaft zu erhalten. Durch einen gründlichen Vergleich können Sie die für Ihre individuellen Bedürfnisse am besten geeignete PKV in Teilzeit finden.

3. Achte auf flexible Vertragsbedingungen

Beim Abschluss einer privaten Krankenversicherung (PKV) in Teilzeit ist es wichtig, auf flexible Vertragsbedingungen zu achten. Da sich die Arbeitszeiten und Einkommensverhältnisse in Teilzeitarbeit häufig ändern können, ist es ratsam, einen Vertrag zu wählen, der sich anpassen lässt. Flexibilität in den Vertragsbedingungen ermöglicht es Ihnen, Ihre Versicherung zum Beispiel bei einer Erhöhung oder Reduzierung Ihrer Arbeitsstunden anzupassen, ohne dass dies zu großen Schwierigkeiten oder hohen Kosten führt. Zusätzlich sollten Sie auf mögliche Wartezeiten und Karenzzeiten achten, um sicherzustellen, dass Sie im Bedarfsfall schnell von den Leistungen Ihrer PKV profitieren können.

FAQs

1. Kann ich meine PKV bei einer Reduzierung der Arbeitsstunden behalten?

Ja, in der Regel können Sie Ihre private Krankenversicherung (PKV) bei einer Reduzierung Ihrer Arbeitsstunden behalten. Die genauen Bedingungen können jedoch je nach Versicherungsunternehmen variieren. In einigen Fällen müssen Sie möglicherweise einen Antrag auf Beitragsreduzierung stellen oder Ihren Versicherungsvertrag anpassen. Es ist wichtig, dass Sie sich rechtzeitig mit Ihrer PKV in Verbindung setzen und alle erforderlichen Schritte unternehmen, um Ihren Versicherungsschutz aufrechtzuerhalten.

2. Wie wirkt sich eine Teilzeittätigkeit auf die Beitragszahlungen aus?

Bei einer Teilzeittätigkeit in der PKV können sich die Beitragszahlungen ändern. Die Beiträge in der PKV richten sich normalerweise nach dem Einkommen und dem Gesundheitszustand des Versicherten. Wenn Ihr Einkommen aufgrund der Teilzeittätigkeit sinkt, kann sich auch Ihr Beitrag verringern. Es ist möglich, dass Sie einen neuen oder angepassten Versicherungsvertrag abschließen müssen, um die Beiträge entsprechend anzupassen. Es ist ratsam, sich mit Ihrem Versicherungsunternehmen in Verbindung zu setzen, um über die genauen Auswirkungen auf Ihre Beitragszahlungen informiert zu sein.

3. Welche Risiken bestehen bei der PKV in Teilzeit?

Bei der PKV in Teilzeit bestehen bestimmte Risiken, die beachtet werden sollten. Zu den möglichen Risiken gehören die Unsicherheit über die zukünftige Einkommensentwicklung, mögliche Beitragserhöhungen oder -anpassungen sowie das Risiko, nicht mehr in die gesetzliche Krankenversicherung (GKV) zurückkehren zu können. Es ist wichtig, diese Risiken sorgfältig abzuwägen und gegebenenfalls professionelle Beratung einzuholen, um die richtige Entscheidung zu treffen.

4. Kann ich von der PKV zurück in die gesetzliche Krankenversicherung wechseln?

Der Wechsel von der PKV zurück in die gesetzliche Krankenversicherung (GKV) kann in bestimmten Fällen möglich sein. Allerdings sind die Voraussetzungen dafür streng geregelt. In der Regel ist ein Wechsel nur dann möglich, wenn Sie bestimmte Einkommensgrenzen unterschreiten oder bestimmte Voraussetzungen erfüllen, beispielsweise wenn Sie arbeitslos werden. Es ist ratsam, sich an eine Krankenkasse Ihrer Wahl zu wenden und alle erforderlichen Informationen und Unterlagen einzuholen, um festzustellen, ob ein Wechsel in die GKV für Sie möglich ist.

1. Kann ich meine PKV bei einer Reduzierung der Arbeitsstunden behalten?

Ja, in den meisten Fällen ist es möglich, Ihre private Krankenversicherung (PKV) auch bei einer Reduzierung der Arbeitsstunden zu behalten. Die genauen Regelungen hierzu können jedoch von Versicherungsunternehmen zu Versicherungsunternehmen variieren. Es ist wichtig, dies im Voraus mit Ihrer PKV abzuklären und sich über die konkreten Bedingungen und Möglichkeiten zu informieren. Einige Versicherer bieten spezielle Tarife für Teilzeitbeschäftigte an, während andere eine Mindestanzahl an Arbeitsstunden für den Erhalt der PKV vorschreiben. Es empfiehlt sich, sich frühzeitig über die Auswirkungen einer Arbeitszeitreduzierung auf Ihre PKV zu informieren und gegebenenfalls rechtzeitig alternative Versicherungsmöglichkeiten zu prüfen.

2. Wie wirkt sich eine Teilzeittätigkeit auf die Beitragszahlungen aus?

Eine Teilzeittätigkeit kann sich auf die Beitragszahlungen in der privaten Krankenversicherung (PKV) auswirken. Da die Beitragshöhe in der PKV nicht vom Einkommen abhängt, sondern individuell vereinbart wird, ist es möglich, dass sich eine Reduzierung der Arbeitsstunden auch auf die Höhe der monatlichen Beiträge auswirkt. Wenn Sie von einer Vollzeit- auf eine Teilzeitbeschäftigung wechseln, sollte dies mit Ihrer Versicherungsgesellschaft besprochen werden. Manchmal wird ein neuer Vertrag mit entsprechend angepassten Beiträgen abgeschlossen. Es ist wichtig, die genauen Auswirkungen auf Ihre Beitragszahlungen im Voraus zu klären, um mögliche finanzielle Belastungen einzuschätzen.

3. Welche Risiken bestehen bei der PKV in Teilzeit?

Bei der PKV in Teilzeit gibt es einige Risiken, die berücksichtigt werden sollten. Eines der Risiken besteht darin, dass die Beiträge zur PKV je nach Arbeitsstunden und Verdienst in Teilzeit variieren können. Dies kann zu höheren Kosten führen, insbesondere wenn das Einkommen in Teilzeit niedriger ist als in einer Vollzeitbeschäftigung. Ein weiteres Risiko besteht darin, dass bei gesundheitlichen Problemen während der Teilzeitbeschäftigung der Versicherungsschutz möglicherweise nicht ausreichend ist. Es ist wichtig, die Versicherungsbedingungen sorgfältig zu prüfen und sicherzustellen, dass sie Ihren individuellen Bedürfnissen und Risikoprofilen entsprechen. Es empfiehlt sich auch, alternative Optionen wie die freiwillige Versicherung in der gesetzlichen Krankenversicherung zu prüfen, um eventuelle Risiken abzumildern. Es ist ratsam, sich eingehend zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die Risiken der PKV in Teilzeit angemessen zu bewerten und zu bewältigen.

4. Kann ich von der PKV zurück in die gesetzliche Krankenversicherung wechseln?

Ja, unter gewissen Umständen ist es möglich, von einer privaten Krankenversicherung (PKV) zurück in die gesetzliche Krankenversicherung (GKV) zu wechseln. Dieser Wechsel wird jedoch in der Regel nur in bestimmten Fällen genehmigt. Eine Möglichkeit ist beispielsweise, wenn das Einkommen unter die Versicherungspflichtgrenze fällt oder eine sozialversicherungspflichtige Beschäftigung aufgenommen wird. Ein weiterer möglicher Grund für den Wechsel von der PKV in die GKV könnte der Verlust der PKV-Versicherung über einen Ehepartner sein, zum Beispiel im Falle einer Scheidung oder des Todes des Ehepartners. Es ist jedoch wichtig zu beachten, dass der Wechsel zurück in die GKV mit gewissen Einschränkungen und Bedingungen verbunden sein kann. Es empfiehlt sich daher, vor einem möglichen Wechsel eingehend zu prüfen, ob und unter welchen Voraussetzungen ein Wechsel von der PKV zurück in die GKV möglich ist.

Zusammenfassung und Fazit

In diesem Artikel haben wir uns ausführlich mit dem Thema PKV in Teilzeit beschäftigt. Wir haben herausgefunden, dass eine private Krankenversicherung (PKV) eine alternative Option zur gesetzlichen Krankenversicherung (GKV) ist und dass Personen in Teilzeitbeschäftigung bestimmte Voraussetzungen erfüllen müssen, um für eine PKV in Frage zu kommen.

Die PKV bietet Vor- und Nachteile, wie ein erweitertes Leistungsspektrum und individuelle Tarife, jedoch auch höhere Beitragszahlungen und das Risiko von Beitragserhöhungen.

Unsere Tipps zur PKV in Teilzeit sind: sich vor der Entscheidung gründlich zu informieren, unterschiedliche Versicherungsangebote zu vergleichen und auf flexible Vertragsbedingungen zu achten.

Abschließend lassen sich verschiedene Fragen klären, wie die Option, die PKV bei einer Reduzierung der Arbeitsstunden zu behalten, die Auswirkungen einer Teilzeittätigkeit auf die Beitragszahlungen, mögliche Risiken und die Möglichkeit eines Wechsels von der PKV zurück in die GKV.

Es ist wichtig, diese Aspekte sorgfältig abzuwägen und individuelle Vor- und Nachteile zu berücksichtigen, um die beste Entscheidung in Bezug auf die PKV in Teilzeit zu treffen.

Häufig gestellte Fragen

5. Welche Leistungen sind bei der PKV in Teilzeit abgedeckt?

Die Leistungen der PKV in Teilzeit hängen von Ihrem individuellen Vertrag ab. Generell bieten PKV-Tarife oft erweiterte Leistungen wie freie Arzt- und Krankenhauswahl, Chefarztbehandlung oder Zusatzleistungen im Bereich der Zahnmedizin. Es ist wichtig, die genauen Leistungen Ihres Vertrags zu überprüfen.

6. Gibt es Wartezeiten bei der PKV in Teilzeit?

Normalerweise gibt es keine spezifischen Wartezeiten bei der PKV in Teilzeit. Allerdings können bei neu abgeschlossenen Verträgen bestimmte Wartezeiten für bestimmte Leistungen oder Behandlungen gelten. Diese Wartezeiten variieren je nach Versicherung und Tarif. Es ist empfehlenswert, die Vertragsbedingungen im Detail zu prüfen.

7. Welche finanzielle Unterstützung gibt es für die PKV in Teilzeit?

Es gibt keine spezifische finanzielle Unterstützung für die PKV in Teilzeit. Die Beiträge müssen vom Versicherten selbst getragen werden. Es gibt jedoch verschiedene Steuervorteile und Zuschüsse, die allgemein für private Krankenversicherungen gelten und je nach individueller Situation in Anspruch genommen werden können.

8. Kann ich die PKV meines Ehepartners mitnutzen, wenn ich in Teilzeit arbeite?

Die Mitnutzung der PKV eines Ehepartners ist grundsätzlich möglich, jedoch hängt dies von den Vertragsbedingungen und dem Versicherungsunternehmen ab. Es ist ratsam, dies mit der PKV des Ehepartners zu klären und gegebenenfalls eine Familienversicherungsoption zu prüfen.

9. Kann ich Zusatzversicherungen in der PKV in Teilzeit abschließen?

Ja, es ist in der Regel möglich, Zusatzversicherungen in der PKV abzuschließen, um bestimmte Leistungslücken zu schließen. Beispiele für Zusatzversicherungen können Zahnzusatzversicherungen oder Krankenhausaufenthaltszusatzversicherungen sein. Es ist jedoch wichtig zu beachten, dass zusätzliche Versicherungen zu höheren Kosten führen können.

10. Bin ich in der PKV in Teilzeit weltweit versichert?

Die weltweite Versicherung in der PKV hängt von den Vertragsbedingungen Ihres individuellen Versicherungsvertrags ab. Einige PKV-Tarife bieten weltweiten Versicherungsschutz, während andere Einschränkungen oder spezifische Bedingungen haben können. Es ist empfehlenswert, dies mit Ihrer Versicherung zu besprechen, um sicherzustellen, dass Sie den gewünschten Versicherungsschutz erhalten.