Herzlich Willkommen zu unserem umfassenden Artikel über alles, was Sie über den aktuellen Privatdarlehen Zinssatz wissen müssen! Ob Sie ein Darlehen für eine geplante Renovierung, den Kauf eines neuen Autos oder andere finanzielle Bedürfnisse benötigen, ist es von entscheidender Bedeutung, den besten Zinssatz zu finden. In diesem Artikel werden wir Ihnen detailliert erklären, was der Zinssatz für Privatdarlehen ist, wie er Ihre Finanzen beeinflusst und wie er festgelegt wird. Außerdem werden wir Ihnen Tipps geben, wie Sie den besten Zinssatz finden können, mögliche Risiken und Vorteile analysieren und Ihnen helfen, einen vertrauenswürdigen Kreditgeber zu finden. Egal, ob Sie bereits Erfahrung mit Privatdarlehen haben oder gerade erst anfangen, dieser Artikel wird Ihnen dabei helfen, fundierte Entscheidungen zu treffen und Ihre finanziellen Ziele zu erreichen. Lesen Sie weiter, um alles darüber zu erfahren, was Sie über den aktuellen Privatdarlehen Zinssatz wissen müssen!

Zusammenfassung

- Was ist der Zinssatz für Privatdarlehen?

- Wie beeinflusst der Zinssatz Ihre Finanzen?

- Wie wird der Zinssatz festgelegt?

- Welche Faktoren bestimmen den Zinssatz?

- Wie finde ich den besten Zinssatz für Privatdarlehen?

- Was sind die Risiken bei niedrigen Zinssätzen?

- Wie kann ich von niedrigen Zinssätzen profitieren?

- Welche Auswirkungen haben steigende Zinssätze?

- Wie kann ich meinen Zinssatz senken?

- Welche Alternativen gibt es zu Privatdarlehen?

- Tipps zur Kreditverhandlung

- Welche Vor- und Nachteile gibt es bei Privatdarlehen?

- Wie finde ich den besten Kreditgeber?

- FAQs zum aktuellen Privatdarlehen Zinssatz

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen einem festen und einem variablen Zinssatz?

- 2. Wie beeinflusst meine Bonität den Zinssatz für ein Privatdarlehen?

- 3. Was passiert, wenn ich meine monatlichen Raten nicht rechtzeitig zahle?

- 4. Kann ich den Zinssatz nach Abschluss des Darlehens ändern?

- 5. Gibt es Möglichkeiten, den Zinssatz für ein Privatdarlehen zu verhandeln?

- 6. Wie wirkt sich ein niedriger Zinssatz auf meine monatlichen Zahlungen aus?

- 7. Welche anderen Gebühren gibt es neben dem Zinssatz?

- 8. Wie lange dauert es, bis ein Privatdarlehen genehmigt wird?

- 9. Kann ich meinen Zinssatz während der Laufzeit meines Darlehens ändern?

- 10. Wie wähle ich den besten Kreditgeber für ein Privatdarlehen aus?

- Verweise

Was ist der Zinssatz für Privatdarlehen?

Der Zinssatz für Privatdarlehen ist der Prozentsatz, zu dem Sie Ihre Kreditraten zurückzahlen müssen. Er spiegelt die Kosten für das Darlehen wider und wird von den Kreditgebern festgelegt. Der Zinssatz kann entweder fest oder variabel sein. Bei einem festen Zinssatz bleibt der Zinssatz über die gesamte Laufzeit des Darlehens konstant, während bei einem variablen Zinssatz der Zinssatz variieren kann und sich an Marktwerten orientiert. Es ist wichtig zu verstehen, dass der Zinssatz Ihren monatlichen Zahlungen und den Gesamtkosten des Darlehens einen erheblichen Einfluss hat. Je nach Ihren persönlichen Umständen und Ihrer finanziellen Situation kann es daher entscheidend sein, einen günstigen Zinssatz zu finden, um Ihre finanziellen Ziele effektiv zu erreichen.

Wie beeinflusst der Zinssatz Ihre Finanzen?

Der Zinssatz hat direkte Auswirkungen auf Ihre Finanzen und kann Ihr Budget erheblich beeinflussen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

1. Kosten des Darlehens: Ein höherer Zinssatz bedeutet höhere monatliche Zahlungen und insgesamt höhere Kosten für das Darlehen. Daher können Sie möglicherweise weniger Geld für andere Ausgaben zur Verfügung haben.

2. Ersparnisse: Wenn Sie Geld auf einem Spar- oder Festgeldkonto haben, kann ein niedriger Zinssatz Ihre Ersparnisse beeinträchtigen. Sie verdienen möglicherweise weniger Zinsen und erzielen dadurch weniger Rendite.

3. Investitionen: Ein niedriger Zinssatz kann jedoch Investitionen attraktiver machen. Durch niedrige Zinsen können Sie möglicherweise günstige Kredite erhalten, um in Ihr eigenes Unternehmen zu investieren oder in Immobilien zu investieren.

4. Inflationsauswirkungen: Ein zu niedriger Zinssatz kann zu Inflation führen, da die Zinsen langsamer steigen als die allgemeinen Lebenshaltungskosten. Dadurch kann Ihre Kaufkraft abnehmen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig, den Zinssatz zu berücksichtigen und Ihre finanziellen Entscheidungen entsprechend anzupassen, um die bestmöglichen Ergebnisse für Ihre Finanzen zu erzielen.

Wie wird der Zinssatz festgelegt?

Der Zinssatz für Privatdarlehen wird von den Kreditgebern aufgrund verschiedener Faktoren festgelegt. Hier sind die wichtigsten Faktoren, die den Zinssatz beeinflussen:

1. Bonität des Kreditnehmers: Die Bonität oder Kreditwürdigkeit des Kreditnehmers spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes. Kreditgeber prüfen Ihre Kreditgeschichte, Ihre Einkommensverhältnisse und andere finanzielle Faktoren, um das Risiko einzuschätzen, dass Sie das Darlehen zurückzahlen können. Je besser Ihre Bonität ist, desto niedriger ist normalerweise der Zinssatz, den Sie erhalten.

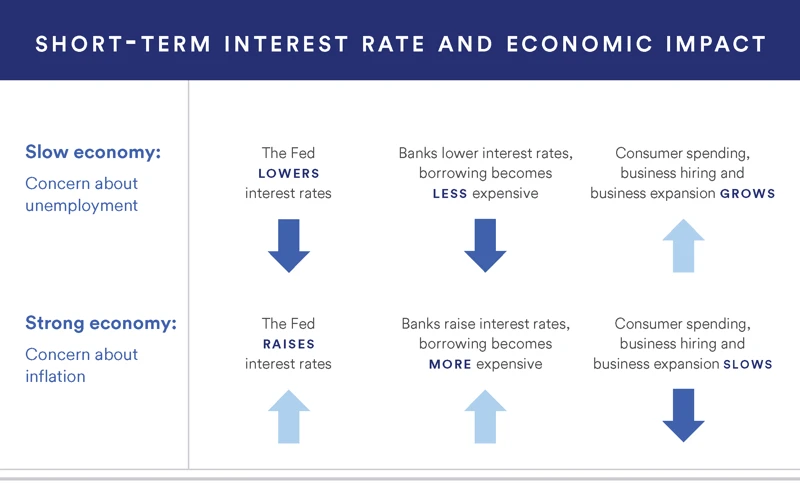

2. Marktzinsen: Die allgemeinen Marktzinsen haben ebenfalls einen Einfluss auf den Zinssatz für Privatdarlehen. Wenn die Zinsen insgesamt hoch sind, sind auch die Zinssätze für Darlehen höher. Umgekehrt, wenn die Zinsen niedrig sind, können Sie in der Regel auch niedrigere Zinssätze erwarten.

3. Vertragslaufzeit: Die Laufzeit des Darlehens kann auch den Zinssatz beeinflussen. In der Regel haben Darlehen mit einer längeren Laufzeit höhere Zinssätze als solche mit kürzeren Laufzeiten. Dies liegt daran, dass Kreditgeber ein höheres Risiko eingehen, wenn das Darlehen über einen längeren Zeitraum zurückgezahlt werden muss.

4. Art des Darlehens: Die Art des Darlehens kann ebenfalls den Zinssatz beeinflussen. Zum Beispiel haben Hypothekendarlehen oft niedrigere Zinssätze als ungesicherte Kredite, da sie durch Vermögenswerte wie Immobilien abgesichert sind.

Diese Faktoren wirken zusammen, um den Zinssatz für Privatdarlehen festzulegen. Es ist wichtig, diese Faktoren zu beachten und verschiedene Kreditgeber zu vergleichen, um den besten Zinssatz für Ihre individuellen Bedürfnisse zu erhalten.

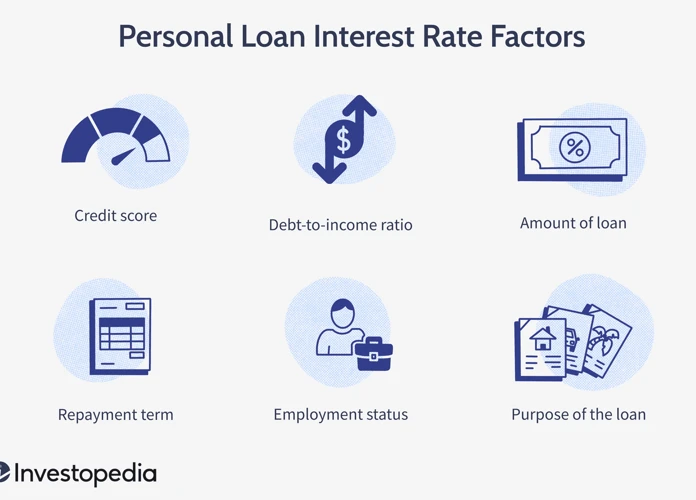

Welche Faktoren bestimmen den Zinssatz?

Der Zinssatz für Privatdarlehen wird von verschiedenen Faktoren bestimmt. Hier sind einige wichtige Punkte, die den Zinssatz beeinflussen können:

1. Bonität des Kreditnehmers: Ihre Kreditwürdigkeit spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes. Wenn Sie eine gute Kreditgeschichte und eine hohe Bonität haben, werden Sie in der Regel von den Banken als weniger risikoreich eingestuft und erhalten einen niedrigeren Zinssatz.

2. Marktzinsen: Die aktuellen Marktzinsen beeinflussen ebenfalls den Zinssatz für Privatdarlehen. Wenn die allgemeinen Zinssätze steigen, wird dies auch Auswirkungen auf den Zinssatz für Darlehen haben.

3. Vertragslaufzeit: Die Laufzeit des Darlehens kann den Zinssatz beeinflussen. In der Regel haben längere Laufzeiten höhere Zinssätze, da sie ein höheres Risiko für den Kreditgeber darstellen.

4. Art des Darlehens: Je nach Art des Darlehens können unterschiedliche Zinssätze gelten. Zum Beispiel können Hypothekendarlehen niedrigere Zinssätze haben als unbesicherte persönliche Darlehen.

Es ist wichtig zu beachten, dass jeder Kreditgeber seine eigenen Kriterien hat und diese Faktoren unterschiedlich bewertet. Daher ist es ratsam, verschiedene Angebote zu vergleichen und den besten Zinssatz für Ihre Bedürfnisse zu finden. Weitere Informationen zur Auswahl eines Kreditgebers finden Sie in unserer Bankwechsel-Checkliste.

1. Bonität des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes für Privatdarlehen. Die Bonität bezieht sich auf die Kreditwürdigkeit eines Individuums und wird anhand seiner Kreditgeschichte, Einkommensverhältnisse, Beschäftigungsdauer und anderer Faktoren bewertet. Je besser die Bonität eines Kreditnehmers ist, desto niedriger ist in der Regel der Zinssatz, den er für das Darlehen erhält. Ein Kreditnehmer mit einer soliden Kreditgeschichte und einem stabilen Einkommen wird als weniger risikoreich eingestuft und kann daher von niedrigeren Zinssätzen profitieren. Um Ihre Bonität zu verbessern und bessere Konditionen zu erhalten, sollten Sie Ihre Rechnungen pünktlich bezahlen, Ihre Kreditaufnahme begrenzen und ggf. Ihre Kreditberichte regelmäßig überprüfen. Es ist ratsam, Ihre Bonität im Auge zu behalten und bei Bedarf Maßnahmen zu ergreifen, um sie zu verbessern, um den bestmöglichen Zinssatz für Ihr Privatdarlehen zu erhalten.

2. Marktzinsen

Die Marktzinsen spielen eine entscheidende Rolle bei der Festlegung des Zinssatzes für Privatdarlehen. Marktzinsen sind die Zinssätze, zu denen sich Banken und andere Finanzinstitutionen kurzfristig Geld leihen oder anlegen können. Wenn die Marktzinsen hoch sind, neigen die Kreditgeber dazu, auch höhere Zinssätze für Privatdarlehen zu verlangen. Wenn die Marktzinsen niedrig sind, sind auch die Zinssätze für Privatdarlehen in der Regel niedriger. Es ist wichtig, die aktuellen Marktzinsen zu beobachten und sie mit den angebotenen Zinssätzen zu vergleichen, um den besten Zinssatz für Ihr Privatdarlehen zu ermitteln. Sie können dies tun, indem Sie die Zinssätze verschiedener Kreditgeber vergleichen oder sich von Finanzexperten beraten lassen. Beachten Sie jedoch, dass die Marktzinsen nicht nur von den Kreditgebern, sondern auch von anderen wirtschaftlichen Faktoren beeinflusst werden.

3. Vertragslaufzeit

3. Vertragslaufzeit: Die Vertragslaufzeit ist ein weiterer wichtiger Faktor, der den Zinssatz für Privatdarlehen beeinflusst. Die Vertragslaufzeit bezieht sich auf den Zeitraum, für den das Darlehen gewährt wird. In der Regel werden Kredite mit längeren Laufzeiten höhere Zinssätze haben als Kredite mit kürzeren Laufzeiten. Dies liegt daran, dass Kreditgeber ein höheres Risiko eingehen, wenn das Geld über einen längeren Zeitraum verliehen wird. Daher ist es wichtig, die optimale Vertragslaufzeit für Ihre finanzielle Situation zu wählen. Möchten Sie beispielsweise Ihr Darlehen in kürzerer Zeit zurückzahlen und die Gesamtkosten reduzieren, oder bevorzugen Sie niedrigere monatliche Raten, die jedoch zu höheren Gesamtkosten führen können? Indem Sie die Vertragslaufzeit sorgfältig berücksichtigen, können Sie einen Zinssatz auswählen, der Ihren Bedürfnissen am besten entspricht.

4. Art des Darlehens

4. Art des Darlehens: Die Art des Darlehens kann ebenfalls einen Einfluss auf den Zinssatz haben. Es gibt verschiedene Arten von Privatdarlehen, zum Beispiel Auto-Darlehen, Wohnungsbaudarlehen oder persönliche Darlehen. Jede Art von Darlehen hat ihre eigenen Risiken und Vorteile, die sich auf den Zinssatz auswirken können. Zum Beispiel haben gesicherte Darlehen, bei denen das Darlehen durch Vermögenswerte wie ein Haus oder ein Auto abgesichert ist, in der Regel niedrigere Zinssätze als ungesicherte Darlehen. Es ist wichtig, die verschiedenen Arten von Darlehen zu verstehen und diejenige zu wählen, die Ihren Bedürfnissen am besten entspricht.

Wie finde ich den besten Zinssatz für Privatdarlehen?

Es gibt mehrere Schritte, die Ihnen helfen können, den besten Zinssatz für Ihr Privatdarlehen zu finden:

1. Vergleichen Sie die Zinssätze verschiedener Kreditgeber: Nehmen Sie sich die Zeit, die Zinssätze unterschiedlicher Kreditgeber zu vergleichen. Schauen Sie dabei auch über traditionelle Banken hinaus und prüfen Sie alternative Finanzierungsmöglichkeiten wie Online-Kreditplattformen oder Genossenschaftsbanken. Oftmals können Sie online verschiedene Angebote miteinander vergleichen und sich so einen Überblick verschaffen.

2. Überprüfen Sie Ihre Bonität: Ihre Bonität spielt eine wichtige Rolle bei der Festlegung des Zinssatzes. Je besser Ihre Kreditwürdigkeit ist, desto niedriger kann der Zinssatz sein. Prüfen Sie daher regelmäßig Ihre Kreditberichte und stellen Sie sicher, dass Ihre finanzielle Geschichte keine Fehler oder negative Einträge enthält. Das kann Ihnen helfen, einen besseren Zinssatz zu erhalten.

3. Verhandeln Sie mit den Kreditgebern: Sobald Sie Angebote von verschiedenen Kreditgebern erhalten haben, ist es eine gute Idee, mit ihnen zu verhandeln. Sprechen Sie offen über Ihre finanzielle Situation und zeigen Sie, dass Sie ein verantwortungsbewusster Kreditnehmer sind. Lassen Sie sich nicht sofort abschrecken, wenn der erste angebotene Zinssatz hoch ist – es besteht oft Spielraum für Verhandlungen.

4. Lesen Sie das Kleingedruckte: Bevor Sie sich für einen bestimmten Kreditgeber entscheiden, lesen Sie die Konditionen und Bedingungen sorgfältig durch. Achten Sie auf versteckte Gebühren, Strafen für vorzeitige Rückzahlungen oder andere Klauseln, die sich negativ auf Ihren Kredit auswirken könnten. Vergessen Sie nicht, dass der beste Zinssatz nicht immer das einzige Kriterium für die Wahl eines Kreditgebers ist.

5. Richten Sie sich nach den Empfehlungen anderer: Oftmals können Empfehlungen anderer Ihnen bei der Auswahl des besten Kreditgebers helfen. Fragen Sie Freunde, Familie oder Kollegen nach ihrer eigenen Erfahrung mit Kreditgebern und lassen Sie sich von ihren Empfehlungen leiten. Eine positive Bewertung oder Erfahrung kann ein guter Indikator für einen vertrauenswürdigen Kreditgeber sein.

Indem Sie die oben genannten Schritte befolgen und die Faktoren vergleichen, können Sie den besten Zinssatz für Ihr Privatdarlehen finden, der Ihren individuellen Bedürfnissen und finanziellen Zielen entspricht.

Was sind die Risiken bei niedrigen Zinssätzen?

Bei niedrigen Zinssätzen gibt es bestimmte Risiken, die Sie beachten sollten:

– Inflation: Wenn die Zinssätze sehr niedrig sind, besteht die Gefahr, dass die Inflation die Rendite Ihres Geldes übersteigt. Dies bedeutet, dass der tatsächliche Wert Ihres Geldes im Laufe der Zeit sinken könnte.

– Finanzielle Unsicherheit: Niedrige Zinssätze können auf eine schwächere Wirtschaft hinweisen, was zu Unsicherheit und finanziellen Risiken führen kann. Dies kann insbesondere für Sparer und Investoren problematisch sein.

– Begrenzte Ertragschancen: Mit niedrigen Zinssätzen können Ihre Möglichkeiten zur Erzielung von Einnahmen begrenzt sein. Zum Beispiel können Sparprodukte wie Festgeldkonten (hier finden Sie weitere Informationen) niedrige Renditen bieten.

– Erhöhtes Kreditrisiko: Bei niedrigen Zinssätzen besteht die Versuchung, mehr Kredite aufzunehmen. Dies kann zu höheren Schulden und einem erhöhten Risiko der Überschuldung führen.

Es ist wichtig, diese Risiken bei niedrigen Zinssätzen zu berücksichtigen und eine solide finanzielle Planung zu haben, um mögliche negative Auswirkungen zu minimieren und Ihre langfristige finanzielle Stabilität zu gewährleisten.

Wie kann ich von niedrigen Zinssätzen profitieren?

Niedrige Zinssätze bieten eine Reihe von Vorteilen für Kreditnehmer. Hier sind einige Möglichkeiten, wie Sie davon profitieren können:

1. Weniger Zinskosten: Durch niedrige Zinssätze zahlen Sie insgesamt weniger Zinsen für Ihr Darlehen. Dadurch können Sie Geld sparen und Ihre monatlichen Zahlungen verringern.

2. Schnellere Schuldenrückzahlung: Mit niedrigen Zinssätzen können Sie schneller Schulden abbauen, da mehr von Ihrer monatlichen Zahlung auf den tatsächlichen Kapitalbetrag angerechnet wird.

3. Mehr Flexibilität: Niedrige Zinssätze bieten Ihnen die Möglichkeit, mehr Geld für andere wichtige Ausgaben zur Verfügung zu haben oder es zu sparen.

4. Günstigere Refinanzierung: Wenn Sie bereits ein Darlehen haben, das zu einem höheren Zinssatz aufgenommen wurde, können Sie von niedrigen Zinssätzen profitieren, indem Sie Ihr Darlehen refinanzieren und einen günstigeren Zinssatz erhalten.

Es ist wichtig zu beachten, dass niedrige Zinssätze möglicherweise nicht dauerhaft sind und sich im Laufe der Zeit ändern können. Daher ist es ratsam, die aktuellen Marktbedingungen zu überwachen und die besten Angebote zu nutzen, um von den Vorteilen niedriger Zinssätze zu profitieren.

Welche Auswirkungen haben steigende Zinssätze?

Steigende Zinssätze können erhebliche Auswirkungen auf Ihre Finanzen haben. Wenn die Zinssätze steigen, könnten die monatlichen Ratenzahlungen für Ihr Privatdarlehen entsprechend ansteigen. Dies kann zu einer höheren finanziellen Belastung führen und Ihr monatliches Budget beeinträchtigen. Darüber hinaus könnten auch die Gesamtkosten des Darlehens steigen, da Sie über die gesamte Laufzeit des Darlehens höhere Zinszahlungen leisten müssen. Dies kann dazu führen, dass Sie mehr Zeit benötigen, um das Darlehen vollständig abzuzahlen. Wenn Sie einen variablen Zinssatz haben, der sich an die Marktwerte anpasst, könnten steigende Zinssätze zu einer schnelleren Erhöhung Ihrer monatlichen Zahlungen führen. Es ist daher wichtig, die Auswirkungen steigender Zinssätze auf Ihre finanzielle Situation sorgfältig zu berücksichtigen und möglicherweise nach Optionen zu suchen, wie Sie Ihre monatlichen Zahlungen stabil halten können.

Wie kann ich meinen Zinssatz senken?

Um Ihren Zinssatz für ein Privatdarlehen zu senken, gibt es verschiedene Möglichkeiten. Eine Möglichkeit besteht darin, Ihre Kreditwürdigkeit zu verbessern, da eine gute Bonität es Ihnen ermöglicht, von niedrigeren Zinssätzen zu profitieren. Sie können Ihre Kreditwürdigkeit verbessern, indem Sie Ihre bestehenden Schulden pünktlich und regelmäßig begleichen, Ihre Kreditkartenausgaben kontrollieren und eine positive Kreditgeschichte beibehalten. Ein weiterer Weg, um den Zinssatz zu senken, besteht darin, Sicherheiten anzubieten. Wenn Sie beispielsweise eine Immobilie oder andere werthaltige Vermögenswerte besitzen, können Sie diese als Sicherheiten verwenden, um einen niedrigeren Zinssatz zu erhalten. Außerdem ist es möglich, mit Ihrem aktuellen Kreditgeber zu verhandeln und nach möglichen Zinssenkungen oder Rabatten zu fragen. Vergessen Sie nicht, dass es auch wichtig ist, verschiedene Angebote von verschiedenen Kreditgebern zu vergleichen, um den besten Zinssatz für Ihre individuellen Bedürfnisse zu finden. Wenn Sie weitere Informationen zu diesem Thema suchen, können Sie unseren Artikel über Geldautomaten besuchen.

Welche Alternativen gibt es zu Privatdarlehen?

Wenn Sie eine Finanzierung benötigen, aber nicht unbedingt ein Privatdarlehen aufnehmen möchten, gibt es mehrere Alternativen, die Sie in Betracht ziehen können. Eine Möglichkeit ist es, ein Festgeldkonto bei einer zuverlässigen Bank einzurichten, bei dem Sie Ihr Geld für einen bestimmten Zeitraum zu einem vorab vereinbarten Zinssatz anlegen können. Dies kann eine gute Option sein, wenn Sie über ausreichendes Eigenkapital verfügen und bereit sind, Ihr Geld für einen längeren Zeitraum zu binden. Eine weitere Alternative sind Kreditkarten oder spezielle Finanzierungsoptionen, die von Händlern oder Herstellern angeboten werden. Diese ermöglichen es Ihnen, Einkäufe in Raten zu bezahlen, ohne ein separates Darlehen aufnehmen zu müssen. Schließlich könnten Sie auch in Betracht ziehen, Ihr Geld bei einer Bank mit einem guten Netzwerk von Geldautomaten anzulegen, damit es für Sie arbeitet und gleichzeitig jederzeit verfügbar ist. Es ist wichtig, die Vor- und Nachteile jeder Alternative abzuwägen und sorgfältig zu prüfen, welche am besten zu Ihren individuellen Bedürfnissen und finanziellen Zielen passt.

Tipps zur Kreditverhandlung

können Ihnen helfen, günstigere Konditionen für Ihr Privatdarlehen zu erhalten. Hier sind einige wichtige Punkte zu beachten:

1. Bereiten Sie sich vor: Machen Sie eine gründliche Recherche über aktuelle Zinssätze und Konditionen verschiedener Kreditgeber. Vergleichen Sie Angebote und seien Sie bereit, diese Informationen während der Verhandlung zu nutzen.

2. Stellen Sie Fragen: Seien Sie nicht schüchtern, Fragen zu stellen und Unklarheiten zu klären. Fragen Sie nach den genauen Kosten und Gebühren des Darlehens und bitten Sie um Transparenz.

3. Betonen Sie Ihre Stärken: Wenn Sie gute Kreditratings haben oder Sicherheiten für das Darlehen bieten können, nutzen Sie diese als Verhandlungsmittel. Kreditgeber sind in der Regel bereit, attraktivere Zinssätze anzubieten, wenn sie sehen, dass Sie ein geringeres Risiko für sie darstellen.

4. Lassen Sie sich nicht unter Druck setzen: Geben Sie sich genug Zeit, um verschiedene Angebote zu prüfen und zu vergleichen. Unterschreiben Sie nicht sofort einen Vertrag, sondern nehmen Sie sich Zeit, um eine fundierte Entscheidung zu treffen.

Mit diesen Tipps können Sie Ihre Verhandlungsfähigkeiten verbessern und möglicherweise bessere Konditionen für Ihr Privatdarlehen erhalten. Denken Sie daran, dass Verhandlungen immer auf Gegenseitigkeit basieren, daher ist es wichtig, Ihre Wünsche und Bedürfnisse klar zu kommunizieren.

Welche Vor- und Nachteile gibt es bei Privatdarlehen?

Privatdarlehen haben sowohl Vor- als auch Nachteile, die es zu berücksichtigen gilt. Einer der Hauptvorteile ist die Flexibilität, da Privatdarlehen oft weniger strenge Kreditanforderungen haben als traditionelle Bankdarlehen. Dies kann es für Kreditnehmer mit einer weniger soliden Kreditgeschichte einfacher machen, Zugang zu Finanzierung zu erhalten. Ein weiterer Vorteil ist die schnelle Bearbeitung und Genehmigung von Privatdarlehen, wodurch Sie schnell Kapital für dringende Ausgaben erhalten können. Darüber hinaus können Privatdarlehen oft für verschiedene Zwecke verwendet werden, von Schuldenkonsolidierung bis hin zur Finanzierung von Hochzeiten oder Urlauben. Allerdings gibt es auch einige Nachteile. Ein Nachteil kann die höhere Verzinsung von Privatdarlehen im Vergleich zu herkömmlichen Bankdarlehen sein. Außerdem können bestimmte Kreditnehmer aufgrund ihrer Bonität oder anderer Faktoren möglicherweise keinen Zugang zu Privatdarlehen haben. Es ist wichtig, alle Vor- und Nachteile abzuwägen und Ihre individuelle Situation zu berücksichtigen, bevor Sie sich für ein Privatdarlehen entscheiden.

Wie finde ich den besten Kreditgeber?

Die Auswahl eines vertrauenswürdigen Kreditgebers ist entscheidend, um den besten Zinssatz und faire Bedingungen für Ihr Privatdarlehen zu erhalten. Hier sind einige Schritte, die Ihnen helfen können, den besten Kreditgeber zu finden:

1. Recherche: Führen Sie gründliche Recherchen durch und vergleichen Sie die Angebote verschiedener Kreditgeber. Überprüfen Sie deren Ruf, Erfahrung und Kundenbewertungen.

2. Zinsen und Gebühren: Achten Sie auf wettbewerbsfähige Zinssätze und niedrige Gebühren. Vergleichen Sie die effektiven Jahreszinsen (APR) verschiedener Kreditgeber, um die tatsächlichen Kosten Ihres Darlehens zu ermitteln.

3. Flexibilität der Bedingungen: Überprüfen Sie die Flexibilität der Rückzahlungsbedingungen und stellen Sie sicher, dass sie zu Ihren finanziellen Möglichkeiten passen. Achten Sie auch auf zusätzliche Optionen wie vorzeitige Tilgung oder Ratenanpassungen.

4. Kundenservice: Beachten Sie den Kundenservice des Kreditgebers. Achten Sie darauf, dass sie freundlich, professionell und hilfsbereit sind und Ihnen bei eventuellen Fragen oder Problemen zur Seite stehen können.

5. Empfehlungen und Bewertungen: Hören Sie auch auf Empfehlungen von Freunden, Familie oder Finanzberatern. Erfahrungen anderer können Ihnen helfen, einen verlässlichen Kreditgeber zu finden.

Eine gründliche Überprüfung dieser Faktoren wird Ihnen dabei helfen, den besten Kreditgeber zu finden, der Ihren Anforderungen und Bedürfnissen entspricht.

FAQs zum aktuellen Privatdarlehen Zinssatz

FAQs zum aktuellen Privatdarlehen Zinssatz:

- Was ist ein guter Zinssatz für ein Privatdarlehen? – Ein guter Zinssatz für ein Privatdarlehen hängt von verschiedenen Faktoren ab, wie zum Beispiel Ihrer Bonität und den aktuellen Marktbedingungen. Im Allgemeinen gilt ein niedriger Zinssatz als günstig, da er Ihnen ermöglicht, Ihre Kreditkosten zu minimieren.

- Wie kann ich den aktuellen Privatdarlehen Zinssatz herausfinden? – Um den aktuellen Privatdarlehen Zinssatz zu erfahren, können Sie verschiedene Kreditgeber kontaktieren und deren Angebote vergleichen. Außerdem können Sie Online-Ressourcen nutzen, um Informationen über die aktuellen Zinssätze zu erhalten.

- Wie kann ich meinen Zinssatz für ein Privatdarlehen senken? – Sie können versuchen, Ihren Zinssatz für ein Privatdarlehen zu senken, indem Sie Ihre Bonität verbessern, Sicherheiten bieten oder mit potenziellen Kreditgebern verhandeln. Es kann auch hilfreich sein, Angebote von verschiedenen Kreditgebern zu vergleichen, um den besten Zinssatz zu finden.

- Welche Auswirkungen haben steigende Zinssätze? – Steigende Zinssätze können dazu führen, dass die monatlichen Ratenzahlungen für ein Privatdarlehen steigen. Dies kann Ihre finanzielle Belastung erhöhen und es schwieriger machen, das Darlehen zurückzuzahlen. Es ist wichtig, die Auswirkungen steigender Zinssätze auf Ihre persönlichen Finanzen zu berücksichtigen.

- Was sind die Risiken bei niedrigen Zinssätzen? – Niedrige Zinssätze können dazu führen, dass Menschen mehr Kredite aufnehmen und möglicherweise mehr Schulden anhäufen. Es ist wichtig, die Risiken einer übermäßigen Verschuldung und einer möglichen Zinserhöhung in der Zukunft zu bedenken.

Zusammenfassung

Hier ist eine kurze Zusammenfassung dessen, was Sie bisher über den aktuellen Privatdarlehen Zinssatz gelernt haben:

– Der Zinssatz für Privatdarlehen ist der Prozentsatz, zu dem Sie Ihre Kreditraten zurückzahlen müssen.

– Es gibt feste und variable Zinssätze, wobei feste Zinssätze über die gesamte Laufzeit gleich bleiben und variable Zinssätze sich ändern können.

– Der Zinssatz hat einen erheblichen Einfluss auf Ihre monatlichen Zahlungen und die Gesamtkosten des Darlehens.

– Um den besten Zinssatz zu finden, sollten Sie verschiedene Kreditgeber vergleichen und Ihre Bonität verbessern.

– Niedrige Zinssätze bieten Vorteile, bergen jedoch auch Risiken, wie z.B. höhere Nachfrage nach Krediten und mögliche Kostensteigerungen.

– Es gibt verschiedene Alternativen zu Privatdarlehen, z.B. Festgeld oder Geldautomaten.

– Bei der Kreditverhandlung ist es wichtig, gut vorbereitet zu sein und alle relevanten Faktoren zu berücksichtigen.

– Es liegt in Ihrem Interesse, einen vertrauenswürdigen Kreditgeber zu finden, der Ihre Bedürfnisse und finanziellen Ziele versteht.

Diese Zusammenfassung gibt Ihnen einen Überblick über die wichtigsten Punkte, die es zu beachten gilt, wenn es um den aktuellen Privatdarlehen Zinssatz geht. Lesen Sie weiter, um detailliertere Informationen zu erhalten und fundierte Entscheidungen zu treffen.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen einem festen und einem variablen Zinssatz?

Ein fester Zinssatz bleibt über die gesamte Laufzeit des Darlehens konstant, während bei einem variablen Zinssatz der Zinssatz den Marktbedingungen folgt und sich ändern kann.

2. Wie beeinflusst meine Bonität den Zinssatz für ein Privatdarlehen?

Ihre Bonität, einschließlich Ihrer Kreditgeschichte und Ihres Einkommens, kann den Zinssatz beeinflussen. Je besser Ihre Bonität, desto wahrscheinlicher erhalten Sie einen niedrigeren Zinssatz.

3. Was passiert, wenn ich meine monatlichen Raten nicht rechtzeitig zahle?

Bei verspäteten Zahlungen können zusätzliche Gebühren und Zinsen anfallen. Es besteht auch das Risiko, dass Ihre Kreditwürdigkeit beeinträchtigt wird.

4. Kann ich den Zinssatz nach Abschluss des Darlehens ändern?

Nach Abschluss des Darlehens können Sie den Zinssatz in der Regel nicht mehr ändern. Es ist wichtig, vor der Unterzeichnung des Kreditvertrags alle Bedingungen zu überprüfen und sicherzustellen, dass der Zinssatz für Sie akzeptabel ist.

5. Gibt es Möglichkeiten, den Zinssatz für ein Privatdarlehen zu verhandeln?

Ja, es ist möglich, mit Ihrem Kreditgeber über den Zinssatz zu verhandeln. Es kann helfen, Ihre Bonität zu verbessern oder Angebote von verschiedenen Kreditgebern einzuholen.

6. Wie wirkt sich ein niedriger Zinssatz auf meine monatlichen Zahlungen aus?

Ein niedriger Zinssatz führt normalerweise zu niedrigeren monatlichen Raten für Ihr Privatdarlehen, da weniger Zinsen anfallen.

7. Welche anderen Gebühren gibt es neben dem Zinssatz?

Neben dem Zinssatz können auch Gebühren wie Bearbeitungsgebühren, Kontoführungsgebühren oder Vorabzahlungsstrafen anfallen. Stellen Sie sicher, alle Gebühren im Voraus zu verstehen, bevor Sie ein Darlehen abschließen.

8. Wie lange dauert es, bis ein Privatdarlehen genehmigt wird?

Die Genehmigungsdauer für ein Privatdarlehen kann je nach Kreditgeber und Ihren individuellen Umständen variieren. In einigen Fällen kann die Genehmigung innerhalb weniger Tage erfolgen, während es in anderen Fällen länger dauern kann.

9. Kann ich meinen Zinssatz während der Laufzeit meines Darlehens ändern?

Bei einem Darlehen mit festem Zinssatz bleibt der Zinssatz während der gesamten Laufzeit unverändert. Bei einem Darlehen mit variablem Zinssatz kann der Zinssatz jedoch im Laufe der Zeit schwanken.

10. Wie wähle ich den besten Kreditgeber für ein Privatdarlehen aus?

Es ist wichtig, verschiedene Kreditgeber zu vergleichen und ihre Angebote zu überprüfen. Betrachten Sie Aspekte wie den Zinssatz, die Gebührenstruktur, die Kundenservicebewertungen und die allgemeine Reputation des Kreditgebers, um die beste Wahl zu treffen.