Bei der Suche nach einer finanziellen Lösung für verschiedene Bedürfnisse sind Verbraucher oft auf der Suche nach Informationen, um die beste Option zu finden. Wenn Sie sich für einen Rahmenkredit interessieren, sind Sie hier genau richtig. In diesem Artikel werden wir Ihnen alles zeigen, was Sie über Rahmenkredit Diba wissen müssen. Von den Vorteilen und Nachteilen eines Rahmenkredits über die Funktionen der Rahmenkredit Diba bis hin zu Tipps für die Beantragung und Beratung – wir haben alle wichtigen Details für Sie zusammengestellt. Seien Sie gespannt und erfahren Sie, wie Sie dieses Finanzprodukt am besten nutzen können.

Zusammenfassung

- Was ist ein Rahmenkredit?

- Die Rahmenkredit Diba

- Beantragung eines Rahmenkredits

- Beratung bei einem Rahmenkredit

- Tipps zur Nutzung eines Rahmenkredits

- Alternativen zum Rahmenkredit

- Fazit

-

Häufig gestellte Fragen

- Wie kann ich einen Rahmenkredit nutzen?

- Wie hoch ist der Kreditrahmen bei einem Rahmenkredit?

- Wie lange kann ich den Rahmenkredit nutzen?

- Was sind die Zinsen für einen Rahmenkredit?

- Kann ich den Rahmenkredit vorzeitig zurückzahlen?

- Kann ich meinen Kreditrahmen erhöhen?

- Was passiert, wenn ich den Rahmenkredit nicht zurückzahlen kann?

- Kann ich den Rahmenkredit für jeden Zweck verwenden?

- Wie lange dauert es, bis ein Rahmenkredit genehmigt wird?

- Kann ich einen Rahmenkredit auch online beantragen?

- Verweise

Was ist ein Rahmenkredit?

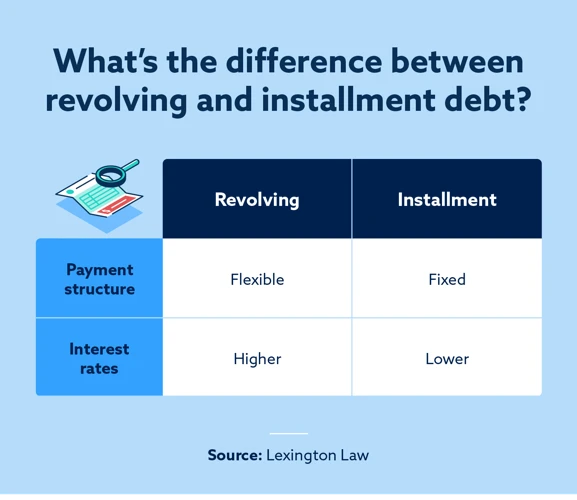

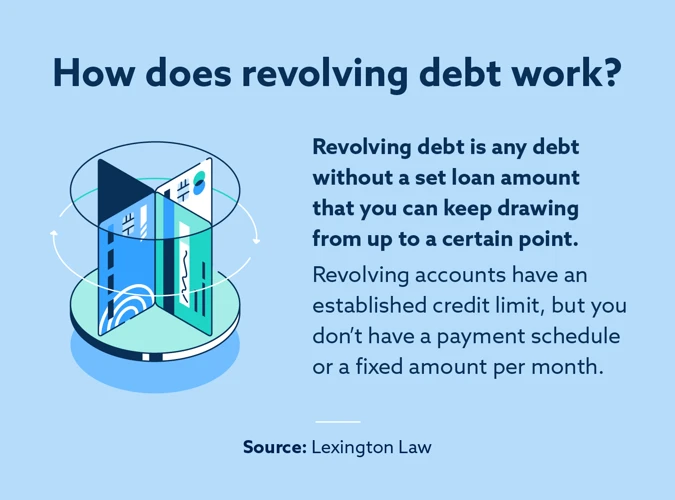

Ein Rahmenkredit ist eine flexible Form des Kredits, bei dem Ihnen als Kreditnehmer ein bestimmter Rahmenbetrag zur Verfügung gestellt wird, aus dem Sie nach Bedarf Geld abrufen können. Anders als bei einem herkömmlichen Ratenkredit, bei dem Sie einen festen Betrag in einer Summe ausleihen, haben Sie beim Rahmenkredit die Freiheit, nur den Betrag zu nutzen, den Sie tatsächlich benötigen. Der Rahmenkredit ermöglicht es Ihnen, Geld frei verfügbar zu haben, um zum Beispiel unerwartete Ausgaben zu decken oder geplante Anschaffungen zu finanzieren. Dabei zahlen Sie nur Zinsen für den tatsächlich genutzten Betrag. Ein Vorteil eines Rahmenkredits ist somit die Flexibilität und die Möglichkeit, Geld in kleinen Schritten nach Bedarf auszugeben. Es ist jedoch wichtig, sich bewusst zu sein, dass ein Rahmenkredit eine hohe Versuchung darstellen kann, leichtfertig Geld auszugeben und sich dadurch in einer Schuldenfalle zu befinden. Ein verantwortungsbewusster Umgang ist daher unerlässlich. Bevor Sie sich für einen Rahmenkredit entscheiden, sollten Sie Ihre finanzielle Situation genau analysieren und die Vor- und Nachteile abwägen.

Vorteile eines Rahmenkredits

Es gibt mehrere Vorteile, die mit einem Rahmenkredit verbunden sind:

– Flexibilität: Ein Rahmenkredit bietet Ihnen die Freiheit, Geld in kleinen Beträgen nach Bedarf abzurufen, anstatt einen festen Betrag auf einmal zu leihen. Dadurch haben Sie mehr Flexibilität bei der Verwaltung Ihrer Finanzen.

– Zinsen nur aufgenutzten Betrag: Bei einem Rahmenkredit zahlen Sie nur Zinsen für den tatsächlich in Anspruch genommenen Betrag. Das bedeutet, dass Sie Geld sparen können, wenn Sie nur einen Teil des Rahmens nutzen.

– Sofortige Verfügbarkeit: Ein Rahmenkredit bietet Ihnen eine sofortige Geldreserve, auf die Sie bei Bedarf zugreifen können. Dies kann hilfreich sein, um unerwartete Ausgaben oder finanzielle Engpässe zu überbrücken.

– Keine zweckgebundene Verwendung: Anders als bei einigen andere Kreditarten gibt es beim Rahmenkredit keine Einschränkungen bezüglich der Verwendung des Geldes. Sie können es für verschiedene Zwecke nutzen, sei es für Urlaub, Renovierung oder andere persönliche Ausgaben.

Diese Vorteile machen einen Rahmenkredit zu einer attraktiven Option für viele Verbraucher, die Flexibilität und finanzielle Sicherheit suchen.

Nachteile eines Rahmenkredits

Die Nutzung eines Rahmenkredits kann einige Nachteile mit sich bringen, die berücksichtigt werden sollten:

1. Zinsbelastung: Rahmenkredite haben in der Regel höhere Zinssätze als beispielsweise Hypotheken oder langfristige Ratenkredite. Diese Zinsen können sich im Laufe der Zeit ansammeln und zu einer erhöhten Rückzahlungssumme führen.

2. Versuchung zur Verschuldung: Die flexible Natur eines Rahmenkredits kann dazu führen, dass Kreditnehmer mehr Geld ausgeben als geplant. Dies kann zu einer übermäßigen Verschuldung führen, wenn die zurückgezahlten Beträge nicht im Rahmen des eigenen Budgets liegen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Abhängigkeit von Zinsschwankungen: Wenn ein Rahmenkredit einen variablen Zinssatz hat, sind Kreditnehmer anfällig für Zinsschwankungen. Wenn die Zinssätze steigen, erhöhen sich auch die Zinszahlungen und somit die Rückzahlungslast.

Es ist wichtig, diese Nachteile zu berücksichtigen und eine sorgfältige Analyse der eigenen finanziellen Situation, Bedürfnisse und Risikotoleranz vor der Entscheidung für einen Rahmenkredit durchzuführen.

Die Rahmenkredit Diba

Die Rahmenkredit Diba, auch bekannt als Diba Rahmenkredit, ist ein Angebot der Diba Bank, das Kunden eine flexible Kreditlösung bietet. Mit dem Rahmenkredit Diba haben Sie die Möglichkeit, einen bestimmten Kreditrahmen festzulegen, aus dem Sie bei Bedarf Geld abrufen können. Ein großer Vorteil dieses Produkts ist die schnelle und einfache Beantragung. Man kann den Rahmenkredit Diba bequem online beantragen und erhält meist innerhalb kurzer Zeit eine Rückmeldung zur Kreditzusage. Die Diba Bank bietet ihren Kunden auch die Möglichkeit, den Kreditbetrag flexibel zurückzuzahlen. Ein weiterer Vorteil des Rahmenkredits Diba ist die Möglichkeit, die Ratenzahlungen individuell anzupassen und somit die finanzielle Belastung besser zu steuern. Es ist jedoch wichtig, die genauen Konditionen und Zinssätze des Rahmenkredits Diba zu prüfen, um sicherzustellen, dass sie Ihren Bedürfnissen und finanziellen Möglichkeiten entsprechen. Wenn Sie mehr über andere Finanzprodukte der Diba erfahren möchten, empfehlen wir Ihnen einen Blick auf das DKB Festgeldkonto zu werfen, um Ihre Ersparnisse gewinnbringend anzulegen und auf das Erhöhen des Kreditlimits Ihrer Barclaycard zu prüfen, um finanzielle Engpässe zu überbrücken.

Was ist die Rahmenkredit Diba?

Die Rahmenkredit Diba ist ein Angebot der Diba Bank und stellt eine spezielle Form des Rahmenkredits dar. Mit der Rahmenkredit Diba erhalten Kunden die Möglichkeit, flexibel auf einen bestimmten Rahmenbetrag zuzugreifen und Geld nach Bedarf abzurufen. Die Rahmenkredit Diba bietet dabei attraktive Konditionen und ermöglicht es, Zinsen nur für den tatsächlich genutzten Betrag zu zahlen. Kunden können online bequem auf ihr Rahmenkredit-Konto zugreifen und Transaktionen tätigen. Ein weiterer Vorteil der Rahmenkredit Diba ist die schnelle Verfügbarkeit des Geldes. Es ist wichtig, die genauen Konditionen und Bedingungen der Rahmenkredit Diba zu lesen und zu verstehen, um die bestmögliche Nutzung des Angebots zu gewährleisten. Weitere Informationen zur Rahmenkredit Diba finden Sie auf der offiziellen Website der Bank.

Vorteile der Rahmenkredit Diba

Die Rahmenkredit Diba bietet ihren Kunden verschiedene Vorteile. Zum einen zeichnet sie sich durch attraktive Zinsen aus, die in der Regel niedriger sind als bei anderen Kreditarten. Dadurch können Sie von günstigen Konditionen profitieren. Ein weiterer Vorteil besteht in der Flexibilität des Rahmens, den die Rahmenkredit Diba Ihnen als Kreditnehmer zur Verfügung stellt. Sie können jederzeit auf das Geld zugreifen und es nach Bedarf nutzen, sei es für unvorhergesehene Ausgaben oder geplante Anschaffungen. Darüber hinaus bietet die Rahmenkredit Diba oft auch eine schnelle und unkomplizierte Abwicklung des Kreditantrags, sodass Sie Ihr Geld schnell zur Verfügung haben. Zusätzlich kann die Rahmenkredit Diba Ihnen eine kostenlose Kreditkarte wie die Energis Mastercard anbieten, die Ihnen weitere finanzielle Flexibilität und Vorteile bietet, wie beispielsweise weltweite Akzeptanz und attraktive Bonusprogramme.

Nachteile der Rahmenkredit Diba

Ein Nachteil des Rahmenkredits Diba ist, dass der Zinssatz in der Regel höher sein kann als bei anderen Kreditarten. Dies bedeutet, dass Sie möglicherweise mehr Zinsen zahlen müssen, um den Rahmenkredit zu nutzen. Darüber hinaus erhebt die Diba möglicherweise zusätzliche Gebühren, wie beispielsweise eine Kontogebühr oder Bearbeitungsgebühren für den Rahmenkredit. Es ist wichtig, diese zusätzlichen Kosten zu berücksichtigen, um sicherzustellen, dass der Rahmenkredit für Sie finanziell sinnvoll ist. Zudem ist es wichtig zu beachten, dass die Diba bestimmte Voraussetzungen und Kriterien für die Genehmigung eines Rahmenkredits haben kann, wie beispielsweise eine ausreichende Bonität. Es ist daher ratsam, alle Bedingungen und Konditionen sorgfältig zu prüfen, bevor Sie eine Entscheidung treffen.

Energie Mastercard

Beantragung eines Rahmenkredits

Um einen Rahmenkredit zu beantragen, gibt es bestimmte Schritte und Voraussetzungen, die Sie erfüllen müssen. Zunächst einmal benötigen Sie einige Dokumente, um Ihre Identität und finanzielle Situation nachzuweisen. Dazu gehören in der Regel eine Kopie Ihres Personalausweises oder Reisepasses, Gehaltsabrechnungen der letzten Monate und Kontoauszüge. Mit diesen Unterlagen können Sie einen Antrag bei der jeweiligen Bank stellen, die den Rahmenkredit anbietet. Die Bank wird dann eine Bonitätsprüfung durchführen, um Ihre Kreditwürdigkeit zu überprüfen. Es ist wichtig, dass Sie ein regelmäßiges Einkommen haben und keinerlei negative Einträge bei der SCHUFA oder anderen Auskunfteien vorliegen. Sobald Ihr Antrag genehmigt wurde, erhalten Sie einen Rahmenbetrag, aus dem Sie Geld abrufen können. Sie sollten jedoch nur so viel nutzen, wie Sie wirklich benötigen, da Sie für den abgerufenen Betrag Zinsen zahlen müssen. Wenn Sie einen Rahmenkredit beantragen möchten, sollten Sie Ihre finanzielle Situation gut einschätzen und sich bewusst sein, dass dieser auch mit Kosten verbunden ist.

Was benötigen Sie zur Beantragung?

Um einen Rahmenkredit zu beantragen, gibt es einige Unterlagen und Informationen, die Sie bereithalten sollten. Hier ist eine Liste mit den wichtigsten Dingen, die Sie zur Beantragung benötigen:

- Einkommensnachweise: Sie müssen Nachweise über Ihr regelmäßiges Einkommen vorlegen. Dazu gehören Gehaltsabrechnungen, Kontoauszüge oder auch Einkommenssteuerbescheide.

- Ausweisdokumente: Zur Identitätsprüfung benötigen Sie einen gültigen Personalausweis oder Reisepass.

- Kontoauszüge: Es kann sein, dass Sie aktuelle Kontoauszüge vorlegen müssen, um Ihre finanzielle Situation zu dokumentieren.

- Schufa-Auskunft: Es ist möglich, dass die Bank eine Schufa-Auskunft einholen möchte, um Ihre Bonität zu überprüfen. Stellen Sie sicher, dass Ihre Schufa-Daten aktuell und korrekt sind.

- Angaben zu laufenden Verpflichtungen: Möglicherweise müssen Sie auch Informationen zu Ihren bestehenden Krediten, Mietzahlungen oder anderen finanziellen Verpflichtungen angeben.

Diese Unterlagen dienen dazu, Ihre Bonität und Kreditwürdigkeit zu prüfen. Es ist ratsam, alle erforderlichen Dokumente vorab zusammenzustellen, um einen reibungslosen Antragsprozess zu gewährleisten.

Wie erfolgt die Bonitätsprüfung?

Die Bonitätsprüfung bei einem Rahmenkredit wird von der Rahmenkredit Diba verwendet, um die Kreditwürdigkeit des Antragstellers zu beurteilen. Dabei werden verschiedene Faktoren berücksichtigt, wie zum Beispiel die Einkommensverhältnisse, die Ausgaben, die Kredithistorie und andere finanzielle Verpflichtungen. Diese Informationen dienen dazu, das Risiko einzuschätzen, dass der Kreditnehmer den Rahmenkredit in Zukunft zurückzahlen kann. Eine gute Bonität erhöht die Chancen auf eine Genehmigung des Kreditantrags und ermöglicht es, bessere Konditionen zu erhalten. Bei der Bonitätsprüfung werden in der Regel auch Auskunfteien wie die SCHUFA oder andere Wirtschaftsauskunfteien zur Überprüfung der Kreditwürdigkeit herangezogen. Die Rahmenkredit Diba legt Wert auf eine gründliche und seriöse Prüfung, um sowohl den Kunden als auch sich selbst vor finanziellen Risiken zu schützen.

Tipps für eine erfolgreiche Beantragung

Um Ihre Chancen auf eine erfolgreiche Beantragung eines Rahmenkredits zu erhöhen, gibt es einige wichtige Tipps, die Sie berücksichtigen sollten:

1. Überprüfen Sie Ihre Bonität: Stellen Sie sicher, dass Ihre Bonität in einem guten Zustand ist, da dies einen großen Einfluss auf die Kreditgenehmigung haben kann. Überprüfen Sie Ihre Kreditwürdigkeit regelmäßig und beheben Sie mögliche Fehler oder negative Einträge.

2. Dokumente vorbereiten: Stellen Sie sicher, dass Sie alle erforderlichen Unterlagen für die Kreditbeantragung bereithalten. Dies kann unter anderem Einkommensnachweise, Kontoauszüge und Ihre persönlichen Daten umfassen. Eine vollständige und ordnungsgemäß vorbereitete Antragsdokumentation kann den Prozess beschleunigen.

3. Vergleichen Sie Angebote: Bevor Sie sich für einen bestimmten Rahmenkredit entscheiden, ist es ratsam, verschiedene Angebote zu vergleichen. Berücksichtigen Sie dabei nicht nur den Zinssatz, sondern auch die Laufzeit, Gebühren und andere Vertragsbedingungen. Vergleichen Sie die Angebote gründlich, um das beste Angebot zu finden.

4. Nehmen Sie Hilfe in Anspruch: Wenn Sie unsicher oder unerfahren im Umgang mit Kreditanträgen sind, kann es ratsam sein, professionelle Beratung oder Unterstützung in Anspruch zu nehmen. Ein Experte kann Ihnen helfen, den Antragsprozess zu verstehen und potenzielle Stolpersteine zu vermeiden.

Indem Sie diese Tipps befolgen, erhöhen Sie Ihre Chancen auf eine erfolgreiche Beantragung eines Rahmenkredits. Vergessen Sie nicht, dass Ihre finanzielle Situation und Ihre Bedürfnisse individuell sind, daher ist es wichtig, den richtigen Rahmenkredit für Ihre persönliche Situation zu finden.

Beratung bei einem Rahmenkredit

Die Beratung bei einem Rahmenkredit kann Ihnen helfen, eine fundierte Entscheidung zu treffen und eine optimale Finanzierungslösung zu finden. Es gibt bestimmte Situationen, in denen es ratsam ist, professionellen Rat einzuholen. Zum Beispiel, wenn Sie unsicher sind, ob ein Rahmenkredit die richtige Wahl für Ihre finanziellen Bedürfnisse ist oder wenn Sie einen Überblick über die verschiedenen Angebote und Konditionen wünschen. Experten wie Finanzberater, Bankmitarbeiter oder unabhängige Kreditvermittler können Ihnen helfen, die Vor- und Nachteile eines Rahmenkredits zu verstehen und einen maßgeschneiderten Plan für Ihre individuellen Bedürfnisse zu entwickeln. Bei der Auswahl eines Beraters ist es wichtig, dass Sie jemanden finden, dem Sie vertrauen und der über umfassendes Wissen in diesem Bereich verfügt. Eine persönliche Empfehlung oder eine online Recherche kann Ihnen dabei helfen, den richtigen Experten für Ihre Beratung zu finden. Um das Beste aus der Beratung herauszuholen, sollten Sie sich vorab über Ihre finanzielle Situation, Ihre Ziele und Vorstellungen klar werden und alle relevanten Unterlagen bereithalten. Mit professioneller Unterstützung können Sie eine informierte Entscheidung treffen und Ihren Rahmenkredit optimal nutzen.

Wann sollten Sie Beratung in Anspruch nehmen?

Eine Beratung in Anspruch zu nehmen, kann in verschiedenen Situationen sinnvoll sein. Wenn Sie unsicher sind, ob ein Rahmenkredit die richtige Finanzierungsoption für Ihre Bedürfnisse ist, kann eine Beratung Ihnen dabei helfen, die Vor- und Nachteile abzuwägen und eine fundierte Entscheidung zu treffen. Insbesondere wenn Sie wenig Erfahrung mit Krediten haben oder unsicher sind, wie sich ein Rahmenkredit auf Ihre finanzielle Situation auswirken kann, kann eine Beratung wertvolle Informationen und Ratschläge bieten. Auch wenn Sie spezifische Fragen zu den Konditionen, dem Rückzahlungsplan oder anderen Aspekten des Rahmenkredits haben, kann eine Beratung Ihnen helfen, Klarheit zu schaffen. Letztendlich hängt es von Ihrer individuellen Situation ab, ob Sie eine Beratung in Anspruch nehmen möchten, aber es kann definitiv hilfreich sein, sich von Experten beraten zu lassen, um sicherzustellen, dass Sie die bestmögliche Entscheidung treffen.

Welche Experten können Sie beraten?

Bei Fragen oder Unsicherheiten bezüglich eines Rahmenkredits können verschiedene Experten Ihnen wertvolle Beratung bieten. Finanzberater sind erste Ansprechpartner, die Ihnen helfen können, Ihre individuelle finanzielle Situation zu analysieren und die Vor- und Nachteile eines Rahmenkredits abzuwägen. Kreditberater sind spezialisiert auf die verschiedenen Kreditarten und können Ihnen bei der Auswahl des richtigen Rahmenkredits helfen. Darüber hinaus können Bankmitarbeiter, insbesondere die Kundenberater der Rahmenkredit Diba, maßgeschneiderte Informationen und Beratung zu deren Angeboten und Konditionen geben. Es ist ratsam, sich an qualifizierte und erfahrene Experten zu wenden, um eine fundierte Entscheidung treffen zu können.

Tipps für die Auswahl eines Beraters

Bei der Auswahl eines Beraters für Ihren Rahmenkredit ist es wichtig, auf bestimmte Kriterien zu achten, um sicherzustellen, dass Sie die bestmögliche Unterstützung erhalten. Hier sind einige Tipps für die Auswahl eines Beraters:

– Erfahrung und Expertise: Suchen Sie nach einem Berater, der über umfangreiche Erfahrung und Fachwissen im Bereich der Rahmenkredite verfügt. Eine solide Erfolgsbilanz und positive Bewertungen von früheren Kunden sind gute Indikatoren für die Kompetenz und Zuverlässigkeit eines Beraters.

– Seriosität und Vertrauenswürdigkeit: Prüfen Sie die Seriosität des Beraters, indem Sie nach gültigen Zulassungen oder Mitgliedschaften in anerkannten Berufsverbänden suchen. Stellen Sie sicher, dass der Berater vertrauliche Informationen sorgfältig behandelt und Ihre Interessen im Blick hat.

– Individuelle Beratung: Achten Sie darauf, dass der Berater eine persönliche Beratung anbietet und bereit ist, Ihre spezifischen Anforderungen und Ziele zu verstehen. Ein maßgeschneiderter Ansatz ist entscheidend, um die bestmögliche Lösung für Ihre finanzielle Situation zu finden.

– Transparenz bei den Gebühren: Klären Sie im Voraus die Gebührenstruktur des Beraters und stellen Sie sicher, dass alle Kosten verständlich und angemessen sind. Vermeiden Sie versteckte Gebühren oder unklare Vereinbarungen.

Indem Sie diese Tipps befolgen, können Sie einen kompetenten und vertrauenswürdigen Berater auswählen, der Sie bei Ihren Rahmenkredit entscheidungen unterstützt.

Tipps zur Nutzung eines Rahmenkredits

Beim Umgang mit einem Rahmenkredit ist es wichtig, verantwortungsbewusst und vorausschauend zu handeln. Hier sind einige Tipps, um den Rahmenkredit optimal zu nutzen:

- Budgetplanung: Erstellen Sie einen genauen Finanzplan und behalten Sie Ihre Einnahmen und Ausgaben im Auge. Überprüfen Sie regelmäßig Ihren Kontostand und vermeiden Sie übermäßige Ausgaben.

- Disziplin: Nutzen Sie den Rahmenkredit nur für wichtige Anschaffungen oder unvorhergesehene Ausgaben. Vermeiden Sie impulsive Käufe und halten Sie sich an Ihr Budget.

- Rückzahlung: Zahlen Sie regelmäßig und pünktlich die fälligen Beträge zurück, um hohe Zinszahlungen zu vermeiden. Setzen Sie sich Ziele für die Rückzahlung und halten Sie sich daran.

- Konditionen optimieren: Vergleichen Sie die Konditionen verschiedener Rahmenkreditanbieter, um die besten Zinsen und Bedingungen zu erhalten. Denken Sie daran, dass niedrigere Zinsen zu weniger Kosten führen.

Indem Sie diese Tipps befolgen, können Sie den Rahmenkredit effizient nutzen und Ihre finanziellen Ziele erreichen.

Verantwortungsbewusster Umgang mit dem Rahmenkredit

Ein verantwortungsbewusster Umgang mit dem Rahmenkredit ist von großer Bedeutung, um finanzielle Probleme zu vermeiden. Hier sind einige Tipps, die Ihnen helfen können, den Rahmenkredit optimal zu nutzen und Ihre Finanzen im Auge zu behalten. Erstens sollten Sie den Rahmenkredit nur für notwendige Ausgaben verwenden und nicht für unnötige Luxusartikel. Zweitens ist es wichtig, die Raten pünktlich zu bezahlen und nicht in Verzug zu geraten, um hohe Strafgebühren zu vermeiden. Drittens sollten Sie den genutzten Betrag so schnell wie möglich zurückzahlen, um die Zinsen zu minimieren. Es ist auch ratsam, eine genaue Übersicht über die Kreditkonditionen zu haben und diese regelmäßig zu überprüfen, um sicherzustellen, dass sie weiterhin für Sie günstig sind. Indem Sie verantwortungsbewusst mit dem Rahmenkredit umgehen, können Sie die Vorteile nutzen und gleichzeitig Ihre finanzielle Stabilität bewahren.

Optimierung der Kreditkonditionen

Wenn es um die Optimierung der Kreditkonditionen bei einem Rahmenkredit geht, gibt es verschiedene Strategien, die Ihnen helfen können, Ihre finanzielle Situation zu verbessern. Ein wichtiger Schritt ist es, regelmäßig die Zinsen und Konditionen verschiedener Banken zu vergleichen, um sicherzustellen, dass Sie den besten Deal erhalten. Darüber hinaus sollten Sie Ihre Kreditwürdigkeit kontinuierlich verbessern, indem Sie Ihre Rechnungen pünktlich bezahlen und Ihre Schulden reduzieren. Eine gute Bonität ermöglicht es Ihnen, den Rahmenkredit zu besseren Konditionen zu nutzen. Ein weiterer Tipp ist es, den Rahmenkredit aktiv zu nutzen und regelmäßige Zahlungen zu leisten. Dies zeigt den Kreditgebern, dass Sie verantwortungsbewusst mit Ihrem Kredit umgehen und kann zu besseren Konditionen führen. Schließlich lohnt es sich auch, über eine Sondertilgung nachzudenken, um den Kredit schneller zurückzuzahlen und die Zinsbelastung zu reduzieren. Durch die Optimierung der Kreditkonditionen können Sie mehr aus Ihrem Rahmenkredit herausholen und gleichzeitig Ihre finanzielle Situation verbessern.

Alternativen zum Rahmenkredit

Es gibt verschiedene Alternativen zum Rahmenkredit, die je nach individuellen Bedürfnissen und finanzieller Situation in Betracht gezogen werden können. Eine Option ist das Festgeldkonto, bei dem Sie eine feste Summe für einen bestimmten Zeitraum zu einem festen Zinssatz anlegen können, um später über das angesparte Guthaben zu verfügen. Eine weitere Alternative ist die Erhöhung des Kreditlimits auf Ihrer Barclaycard, mit der Sie zusätzliches Geld zur Verfügung haben, ohne einen neuen Kredit aufnehmen zu müssen. Eine weitere Möglichkeit ist die Nutzung einer Kreditkarte wie der Energis Mastercard, die Ihnen einen Kreditrahmen zur Verfügung stellt und die Möglichkeit bietet, Beträge flexibel zurückzuzahlen. Bei der Entscheidung für eine Alternative zum Rahmenkredit ist es wichtig, die Konditionen und Zinsen sorgfältig zu prüfen und die Option zu wählen, die am besten zu Ihren persönlichen Bedürfnissen passt. Es kann auch sinnvoll sein, verschiedene Angebote zu vergleichen und sich gegebenenfalls von Experten beraten zu lassen.

Welche Alternativen gibt es?

Es gibt verschiedene Alternativen zum Rahmenkredit, die Sie in Betracht ziehen können. Hier sind einige Optionen, die Sie in Erwägung ziehen können:

1. Ratenkredit: Ein Ratenkredit ist eine beliebte Alternative zum Rahmenkredit. Hier leihen Sie sich einen festen Betrag aus und zahlen ihn in regelmäßigen Raten über einen festgelegten Zeitraum zurück.

2. Dispokredit: Falls Sie nur kurzfristig einen finanziellen Engpass überbrücken müssen, können Sie einen Dispokredit in Betracht ziehen. Hierbei können Sie Ihr Girokonto überziehen und zahlen Zinsen nur für den tatsächlich überzogenen Betrag.

3. Kreditkarten: Kreditkarten bieten eine bequeme Möglichkeit, Einkäufe zu tätigen und Zahlungen zu tätigen. Sie haben verschiedene Optionen wie Kreditkarten mit Teilzahlungsfunktion oder Prepaid-Kreditkarten.

4. P2P-Kredite: Peer-to-Peer-Kredite sind eine moderne Alternative, bei der Sie Geld von Privatpersonen leihen. Es gibt Plattformen, auf denen Sie Kredite von Privatinvestoren erhalten können.

Es ist wichtig, die verschiedenen Alternativen sorgfältig zu prüfen und zu vergleichen, um die beste Option für Ihre individuellen Bedürfnisse zu finden.

Entscheidungshilfe: Rahmenkredit oder andere Kreditart?

Für die Entscheidung zwischen einem Rahmenkredit und einer anderen Kreditart sollten Sie mehrere Faktoren berücksichtigen. Ein Rahmenkredit bietet Ihnen Flexibilität in Bezug auf die Nutzung des Kreditbetrags, während andere Kreditarten wie beispielsweise ein Ratenkredit oder ein Hypothekendarlehen bestimmte Einschränkungen haben. Wenn Sie einen größeren Kreditbetrag benötigen oder ein bestimmtes Projekt finanzieren möchten, könnte eine andere Kreditart möglicherweise vorteilhafter sein. Ein weiterer Faktor, den Sie berücksichtigen sollten, sind die Zinssätze. Vergleichen Sie die Zinssätze verschiedener Kreditarten, um diejenige mit den besten Konditionen für Ihre Bedürfnisse zu wählen. Außerdem ist es wichtig, Ihre finanzielle Situation und Ihren Zahlungsplan zu evaluieren, um herauszufinden, welche Art von Kredit am besten zu Ihnen passt. Nehmen Sie sich Zeit, um die unterschiedlichen Optionen sorgfältig abzuwägen, bevor Sie eine Entscheidung treffen.

Fazit

Insgesamt bietet der Rahmenkredit Diba eine attraktive Möglichkeit, flexible finanzielle Unterstützung zu erhalten. Mit seinen zahlreichen Vorteilen wie der individuellen Verfügbarkeit, den niedrigen Zinsen und den flexiblen Rückzahlungsmöglichkeiten kann er eine gute Alternative zu herkömmlichen Krediten sein. Allerdings sollte auch beachtet werden, dass ein Rahmenkredit mit gewissen Risiken verbunden ist, wie der Versuchung, mehr Geld auszugeben als notwendig und dadurch in eine finanzielle Belastung zu geraten. Es ist daher wichtig, einen verantwortungsvollen Umgang mit dem Rahmenkredit zu pflegen und die eigenen Finanzen sorgfältig zu planen. Wenn Sie Ihre Ausgaben im Griff haben und den Rahmenkredit vernünftig nutzen, kann er Ihnen jedoch die benötigte finanzielle Flexibilität und Freiheit bieten. Überlegen Sie daher, ob ein Rahmenkredit Diba die passende Lösung für Ihre individuellen Bedürfnisse ist und nutzen Sie die Expertentipps und Beratung, um die bestmögliche Entscheidung zu treffen.

Häufig gestellte Fragen

Wie kann ich einen Rahmenkredit nutzen?

Sie können den Rahmenkredit nutzen, indem Sie den gewährten Kreditrahmen als Reserve zur Verfügung haben. Bei Bedarf können Sie Geld abrufen und es für verschiedene Zwecke verwenden.

Wie hoch ist der Kreditrahmen bei einem Rahmenkredit?

Der Kreditrahmen bei einem Rahmenkredit kann je nach Ihrem Einkommen, Ihrer Bonität und der jeweiligen Bank variieren. Es ist ratsam, im Voraus mit der Bank zu sprechen und den möglichen Kreditrahmen zu besprechen.

Wie lange kann ich den Rahmenkredit nutzen?

Die Dauer der Nutzung eines Rahmenkredits kann von Bank zu Bank unterschiedlich sein. Es gibt in der Regel keine festgelegte Höchstgrenze dafür, wie lange Sie den Rahmenkredit nutzen können. Solange Sie den Kredit zurückzahlen und innerhalb des vereinbarten Rahmens bleiben, können Sie den Rahmenkredit so lange nutzen, wie Sie möchten.

Was sind die Zinsen für einen Rahmenkredit?

Die Zinssätze für einen Rahmenkredit können von Bank zu Bank unterschiedlich sein. Sie hängen normalerweise von der Bonität des Kreditnehmers und den aktuellen Marktzinsen ab. Es ist ratsam, die Zinssätze verschiedener Banken zu vergleichen, um den besten Deal zu finden.

Kann ich den Rahmenkredit vorzeitig zurückzahlen?

Ja, in den meisten Fällen ist es möglich, den Rahmenkredit vorzeitig zurückzuzahlen. Es kann jedoch sein, dass Ihnen eine Vorfälligkeitsentschädigung berechnet wird. Es ist wichtig, dies im Voraus mit der Bank zu klären.

Kann ich meinen Kreditrahmen erhöhen?

Ja, es ist möglich, Ihren Kreditrahmen bei einigen Banken zu erhöhen. Dies kann jedoch von verschiedenen Faktoren abhängen, wie Ihrer finanziellen Situation und Ihrer Zahlungshistorie. Eine Anfrage bei Ihrer Bank kann Ihnen dabei helfen, herauszufinden, ob eine Erhöhung des Kreditrahmens möglich ist.

Was passiert, wenn ich den Rahmenkredit nicht zurückzahlen kann?

Wenn Sie den Rahmenkredit nicht zurückzahlen können, können verschiedene Szenarien eintreten. Dies kann von Bank zu Bank unterschiedlich sein, aber möglicherweise müssen Sie zusätzliche Zinsen oder Gebühren zahlen. Im schlimmsten Fall kann Ihre Bonität beeinträchtigt werden und die Bank kann rechtliche Schritte einleiten, um das Geld einzutreiben.

Kann ich den Rahmenkredit für jeden Zweck verwenden?

Ja, in der Regel können Sie den Rahmenkredit für verschiedene Zwecke verwenden. Ob es sich um eine unerwartete Rechnung, eine geplante Anschaffung oder andere finanzielle Bedürfnisse handelt, liegt ganz bei Ihnen.

Wie lange dauert es, bis ein Rahmenkredit genehmigt wird?

Die Bearbeitungszeit für die Genehmigung eines Rahmenkredits kann je nach Bank variieren. Es kann von wenigen Tagen bis zu mehreren Wochen dauern. Es ist ratsam, sich im Voraus bei der Bank über die geschätzte Bearbeitungszeit zu erkundigen, um realistische Erwartungen zu haben.

Kann ich einen Rahmenkredit auch online beantragen?

Ja, viele Banken bieten die Möglichkeit, einen Rahmenkredit online zu beantragen. Dies ermöglicht es Ihnen, den Antrag bequem von zu Hause aus zu stellen und spart Zeit. Sie müssen lediglich die erforderlichen Unterlagen einreichen und den Anweisungen der Bank folgen.