Sie haben hart gearbeitet und sich Ihre Rente verdient. Aber haben Sie jemals von der Rente mit Rosinenpension gehört? Dieser Begriff mag zunächst seltsam klingen, aber er bezieht sich auf eine einzigartige Rentenart mit interessanten Vorteilen. In diesem Artikel werden wir alles, was Sie über die Rente mit Rosinenpension wissen müssen, Schritt für Schritt erklären. Von den verschiedenen Rentenarten bis hin zu den finanziellen und rechtlichen Aspekten – wir werden Ihnen einen umfassenden Überblick geben. Darüber hinaus werden wir Tipps zur Finanzplanung und Rechtsberatung für die Rente mit Rosinenpension geben, um Ihnen bei der Gestaltung Ihrer Ruhestandspläne zu helfen. Lesen Sie weiter, um mehr über diese faszinierende Rentenoption zu erfahren.

Zusammenfassung

- Rentenarten

- Die Bedeutung der Rente mit Rosinenpension

- Vorteile der Rente mit Rosinenpension

- Finanzplanung für die Rente mit Rosinenpension

- Rechtliche Aspekte der Rente mit Rosinenpension

- Tips zur Finanzplanungs und Rechtsberatung für die Rente mit Rosinenpension

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist eine Rente mit Rosinenpension?

- 2. Welche anderen Rentenarten gibt es?

- 3. Welche Vorteile bietet die Rente mit Rosinenpension?

- 4. Wie ermittelt man den Bedarf für die Rente mit Rosinenpension?

- 5. Wie kann man die Investitionsstrategie für die Rente mit Rosinenpension festlegen?

- 6. Wie schützt man sich vor Inflation bei der Rente mit Rosinenpension?

- 7. Warum ist es wichtig, das Einkommen bei der Rente mit Rosinenpension zu diversifizieren?

- 8. Welche rechtlichen Voraussetzungen gibt es für die Rente mit Rosinenpension?

- 9. Was sollte man bei der Vertragsgestaltung für die Rente mit Rosinenpension beachten?

- 10. Wie kann man sich bei der Rente mit Rosinenpension finanziell und rechtlich beraten lassen?

- Verweise

Rentenarten

Es gibt verschiedene Rentenarten, die Sie für Ihre Altersvorsorge in Betracht ziehen können. Eine solche Rentenart ist die Rente mit Rosinenpension. Diese Art der Rente zeichnet sich durch ihre Flexibilität und Steuerbegünstigungen aus. Eine andere Rentenart ist die Rürup-Rente, die speziell für Selbstständige und Freiberufler entwickelt wurde und steuerliche Vorteile bietet. Eine weitere Rentenart ist die gesetzliche Rentenversicherung, bei der Sie Beiträge in die allgemeine Rentenkasse einzahlen und im Ruhestand eine monatliche Rente erhalten. Es gibt auch die basisorientierte Rente, bei der Sie eine private Vorsorge treffen und von staatlicher Förderung profitieren können. Zusätzlich gibt es die Vermögenswirksamen Leistungen (VL), bei der Arbeitnehmer einen Teil ihres Gehalts sparen und staatliche Zuschüsse erhalten können. Jede Rentenart hat ihre eigenen Merkmale und Vor- und Nachteile, daher ist es wichtig, sich über die verschiedenen Optionen zu informieren und eine fundierte Entscheidung für Ihre individuellen Bedürfnisse zu treffen.

Rente mit Rosinenpension

Die ist eine einzigartige Form der Altersvorsorge, die Flexibilität und Steuervorteile bietet. Bei dieser Rentenart können Sie selbst bestimmen, wann und in welcher Form Sie Ihre Rente erhalten möchten. Sie haben die Möglichkeit, Geld in einen Rentenvertrag einzuzahlen und später entweder eine lebenslange Rente oder eine Kapitalauszahlung zu wählen. Dies ermöglicht es Ihnen, Ihre finanzielle Situation im Ruhestand individuell anzupassen. Zudem profitieren Sie von steuerlichen Vorteilen, da die Beiträge in eine solche Rente steuerlich absetzbar sind. Es ist wichtig, sich über die genauen Bedingungen und Möglichkeiten der Rente mit Rosinenpension zu informieren, um die beste Entscheidung für Ihre persönlichen Bedürfnisse zu treffen.

Andere Rentenarten

- Die Rürup-Rente ist eine private Rentenversicherung für Selbstständige und Freiberufler, die steuerlich gefördert wird. Sie bietet eine attraktive Möglichkeit zur Altersvorsorge und eignet sich insbesondere für Personen mit höherem Einkommen. Hier finden Sie weitere Informationen zur steuerlichen Behandlung der Rürup-Rente.

- Die gesetzliche Rentenversicherung ist die bekannteste Rentenart und bietet eine Grundabsicherung im Alter. Arbeitnehmer zahlen während ihres Berufslebens Beiträge in die Rentenkasse ein und erhalten später eine monatliche Rente. Es ist wichtig, frühzeitig über die Höhe der Rentenbeiträge und die voraussichtliche Rentenhöhe zu informieren.

- Die basisorientierte Rente ist eine private Altersvorsorge, bei der der Staat bestimmte steuerliche Anreize bietet. Es handelt sich um eine langfristige Investition, die eine renditeorientierte Geldanlage beinhaltet. Weitere Informationen zur basisorientierten Rente finden Sie hier.

- Für Arbeitnehmer gibt es auch die Vermögenswirksamen Leistungen (VL), bei der ein Teil des Gehalts als Sparleistung verwendet wird. Der Staat gewährt dabei Zuschüsse, die bei bestimmten Anlageformen in den Vermögensaufbau fließen. Weitere Informationen zu den Vermögenswirksamen Leistungen finden Sie hier.

Es gibt verschiedene Rentenarten, die Ihnen unterschiedliche Möglichkeiten bieten, für Ihren Ruhestand vorzusorgen. Jede Rentenart hat ihre eigenen Vor- und Nachteile, daher ist es wichtig, sich über die Details und individuellen Voraussetzungen zu informieren, um die beste Option für Ihre finanzielle Zukunft zu wählen.

Die Bedeutung der Rente mit Rosinenpension

Die Bedeutung der Rente mit Rosinenpension liegt darin, dass sie den Rentnern eine größere Flexibilität bei der Auszahlung ihrer Renteneinnahmen bietet. Im Gegensatz zu herkömmlichen Rentenoptionen erlaubt die Rente mit Rosinenpension den Rentnern, selbst zu bestimmen, in welchem Umfang und in welcher Form sie ihre Rente erhalten möchten. Dies ermöglicht eine individuelle Anpassung der Rentenzahlungen an die spezifischen Bedürfnisse und finanziellen Ziele jedes Einzelnen. Darüber hinaus bietet die Rente mit Rosinenpension steuerliche Vorteile, die es den Rentnern ermöglichen, ihre Steuerlast zu optimieren und möglicherweise weniger Steuern auf ihre Rentenzahlungen zu zahlen. Diese Kombination aus Flexibilität und steuerlichen Vorteilen macht die Rente mit Rosinenpension zu einer attraktiven Option für die Altersvorsorge.

Vorteile der Rente mit Rosinenpension

Die Rente mit Rosinenpension bietet eine Vielzahl von Vorteilen, die sie von anderen Rentenarten unterscheidet. Hier sind einige der wichtigsten Vorteile:

1. Flexibilität bei der Auszahlung: Im Gegensatz zu anderen Rentenarten haben Sie bei der Rente mit Rosinenpension die Möglichkeit, selbst zu entscheiden, wann und in welcher Höhe Sie Ihre Rente erhalten möchten. Sie können beispielsweise eine monatliche Auszahlung wählen oder sich für eine einmalige Kapitalauszahlung entscheiden.

2. Möglichkeit der Kapitalentnahme: Ein weiterer Vorteil ist die Option, einen Teil Ihres eingezahlten Kapitals vorzeitig zu entnehmen. Dies kann in bestimmten Situationen, wie beispielsweise bei unvorhergesehenen Kosten, von großem Nutzen sein.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Steuerliche Vorteile: Die Rente mit Rosinenpension bietet auch steuerliche Vorteile. Bei der Auszahlung können bestimmte Freibeträge und steuerliche Vergünstigungen genutzt werden, um Ihre Steuerlast zu reduzieren.

Diese Vorteile machen die Rente mit Rosinenpension zu einer attraktiven Option für die Altersvorsorge. Es ist jedoch wichtig, Ihre individuellen Bedürfnisse und finanziellen Ziele zu berücksichtigen, um festzustellen, ob diese Rentenart die richtige Wahl für Sie ist.

1. Flexibilität bei der Auszahlung

Die Rente mit Rosinenpension bietet eine hohe Flexibilität bei der Auszahlung. Dies bedeutet, dass Sie selbst entscheiden können, wie Sie Ihre Rente gestalten möchten. Sie haben die Möglichkeit, entweder eine lebenslange monatliche Rente zu erhalten oder eine einmalige Kapitalauszahlung zu wählen. Diese Flexibilität ermöglicht es Ihnen, Ihre finanziellen Bedürfnisse im Ruhestand anzupassen und entsprechend zu planen. So erhalten Sie die Freiheit, Ihr Geld effektiv zu nutzen und es Ihren individuellen Zielen anzupassen. Egal, ob Sie regelmäßig monatliche Zahlungen bevorzugen oder eine größere Summe benötigen, um bestimmte Ausgaben zu decken – die Rente mit Rosinenpension ermöglicht es Ihnen, Ihre finanzielle Zukunft nach Ihren Wünschen zu gestalten.

2. Möglichkeit der Kapitalentnahme

Eine der Vorteile der Rente mit Rosinenpension ist die Möglichkeit der Kapitalentnahme. Im Gegensatz zu anderen Rentenarten können Sie bei der Rosinenpension einen Teil Ihres angesammelten Kapitals entnehmen, um zum Beispiel größere Anschaffungen zu tätigen oder finanzielle Engpässe zu überbrücken. Diese Flexibilität ermöglicht es Ihnen, Ihre finanzielle Situation besser anzupassen und Ihren Ruhestand nach Ihren individuellen Bedürfnissen zu gestalten. Es ist jedoch wichtig zu beachten, dass die Höhe der Kapitalentnahme begrenzt sein kann und dass eine genaue Planung erforderlich ist, um sicherzustellen, dass Ihre Rentenzahlungen auch langfristig ausreichend sind.

3. Steuerliche Vorteile

Steuerliche Vorteile sind ein wichtiger Aspekt der Rente mit Rosinenpension. Im Vergleich zur gesetzlichen Rentenversicherung ermöglicht diese Rentenart steuerliche Begünstigungen. Ein großer Vorteil ist, dass die Auszahlungen der Rente mit Rosinenpension nur teilweise steuerpflichtig sind. Dies bedeutet, dass ein Teil des Einkommens steuerfrei bleibt und somit die Steuerlast reduziert wird. Darüber hinaus können bestimmte Kosten, die im Zusammenhang mit der Rente anfallen, als steuermindernde Ausgaben geltend gemacht werden. Zudem haben Rentner die Möglichkeit, von Steuervorteilen bei der Kapitalentnahme zu profitieren. Es ist ratsam, sich von einem Steuerberater beraten zu lassen, um die individuellen steuerlichen Vorteile der Rente mit Rosinenpension optimal nutzen zu können.

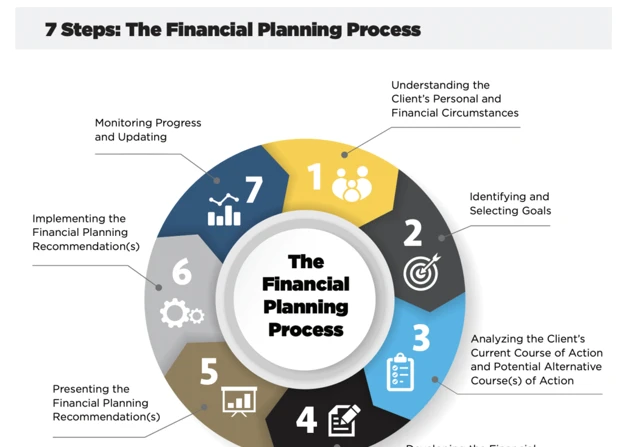

Finanzplanung für die Rente mit Rosinenpension

Bei der Finanzplanung für die Rente mit Rosinenpension gibt es einige wichtige Aspekte zu beachten. Ermitteln Sie zunächst Ihren Bedarf: Überlegen Sie, welche Ausgaben Sie während des Ruhestands haben werden und wie hoch Ihr monatliches Einkommen sein sollte, um Ihren Lebensstandard aufrechterhalten zu können. Entwickeln Sie dann eine Investitionsstrategie: Überlegen Sie, wie Sie Ihr Kapital am besten anlegen können, um eine ausreichende Rendite zu erzielen. Berücksichtigen Sie dabei auch Ihre Risikotoleranz und investieren Sie diversifiziert. Schützen Sie sich vor Inflation: Da die Lebenshaltungskosten im Laufe der Zeit steigen, sollten Sie sicherstellen, dass Ihr Vermögen gegen Inflation geschützt ist. Eine mögliche Methode ist die Investition in inflationsgeschützte Anlagen. Diversifizieren Sie Ihre Einkommensquellen: Es kann ratsam sein, verschiedene Einkommensquellen zu haben, um finanzielle Stabilität im Ruhestand zu gewährleisten. Dazu gehören beispielsweise Mieteinnahmen oder Dividendenzahlungen aus Aktien. Eine sorgfältige Finanzplanung ist entscheidend, um Ihre finanziellen Ziele im Ruhestand zu erreichen.

1. Ermittlung des Bedarfs

1. Ermittlung des Bedarfs:

– Beginnen Sie damit, Ihren finanziellen Bedarf im Ruhestand zu ermitteln. Überlegen Sie, welche Ausgaben Sie decken müssen, wie zum Beispiel Wohnkosten, Lebensmittel, Versicherungen und Freizeitaktivitäten.

– Berücksichtigen Sie dabei auch mögliche zukünftige Ausgaben, wie etwa medizinische Kosten oder eventuelle Pflegebedürftigkeit.

– Schätzen Sie Ihre monatlichen Ausgaben realistisch ein und überlegen Sie, ob sich diese im Laufe der Zeit verändern könnten, beispielsweise durch steigende Inflation.

– Vergessen Sie nicht, mögliche zusätzliche Einkünfte wie Mieteinnahmen oder andere Rentenleistungen einzubeziehen.

– Je genauer Sie Ihren Bedarf ermitteln, desto besser können Sie Ihre finanzielle Situation im Ruhestand planen und sichergehen, dass Sie genügend finanzielle Mittel haben, um Ihren Lebensstandard aufrechtzuerhalten.

2. Investitionsstrategie

Eine wichtige Komponente der Rente mit Rosinenpension ist die Investitionsstrategie. Dabei geht es darum, wie Sie Ihr angespartes Kapital am besten anlegen, um Rendite zu erzielen und Ihre zukünftigen finanziellen Bedürfnisse zu decken. Es ist ratsam, eine diversifizierte Anlagestrategie zu verfolgen, um das Risiko zu streuen und potenzielle Gewinne zu maximieren. Dies kann beispielsweise durch Investitionen in Aktien, Anleihen, Immobilien und andere Anlageklassen erreicht werden. Es ist auch wichtig, regelmäßig die Performance Ihrer Investitionen zu überwachen und gegebenenfalls Anpassungen vorzunehmen, um auf veränderte Marktbedingungen zu reagieren. Eine professionelle Finanzberatung kann Ihnen dabei helfen, eine geeignete Investitionsstrategie zu entwickeln, die Ihren individuellen Zielen und Risikotoleranzen entspricht.

3. Inflationsschutz

Inflationsschutz ist ein wichtiger Aspekt bei der Finanzplanung für die Rente mit Rosinenpension. Die Inflation kann die Kaufkraft Ihres Geldes im Laufe der Zeit erheblich verringern. Daher ist es entscheidend, Maßnahmen zu ergreifen, um Ihr Einkommen vor den Auswirkungen der Inflation zu schützen. Hier sind einige Möglichkeiten, wie Sie den Inflationsschutz sicherstellen können:

– Anlagestrategie: Eine sorgfältige Auswahl von Anlageprodukten und -strategien kann dazu beitragen, dass Ihre Renditen über der Inflationsrate liegen.

– Indexierte Renten: Einige Rentenverträge bieten die Möglichkeit, Ihr Einkommen an die Inflation anzupassen und somit den realen Wert zu erhalten.

– Diversifizierung: Eine breite Streuung Ihrer Investitionen kann dazu beitragen, dass Sie weniger anfällig für Schwankungen der Inflation sind.

– Anpassung der Rentenbeträge: In einigen Fällen können Rentenverträge eine automatische jährliche Anpassung der Rentenbeträge an die Inflationsrate vorsehen.

Indem Sie den Inflationsschutz in Ihre Finanzplanung für die Rente mit Rosinenpension einbeziehen, können Sie sicherstellen, dass Ihr Einkommen auch in Zukunft seinen Wert behält.

4. Einkommens diversifizieren

Indem Sie Ihr Einkommen diversifizieren, schaffen Sie eine solide Grundlage für Ihre Rente mit Rosinenpension. Dies bedeutet, dass Sie nicht nur von einer einzigen Einkommensquelle abhängig sind, sondern verschiedene Einkommensströme aufbauen. Eine Möglichkeit, dies zu tun, ist die Investition in verschiedene Anlageformen wie Aktien, Anleihen oder Immobilien. Eine andere Möglichkeit ist die Schaffung zusätzlicher Einnahmequellen wie Nebenjobs, Selbstständigkeit oder passives Einkommen aus bereits vorhandenen Vermögenswerten. Durch die Diversifizierung Ihres Einkommens können Sie das Risiko verringern und die Chancen auf finanziellen Erfolg im Ruhestand erhöhen.

Rechtliche Aspekte der Rente mit Rosinenpension

Wenn es um die rechtlichen Aspekte der Rente mit Rosinenpension geht, gibt es einige wichtige Punkte zu beachten. Zunächst einmal müssen bestimmte rechtliche Voraussetzungen erfüllt sein, um für diese Rentenart in Frage zu kommen. Dazu gehören beispielsweise das Erreichen eines bestimmten Rentenalters und das Vorhandensein einer ausreichenden Altersvorsorge. Bei der Vertragsgestaltung sollten Sie die Bedingungen und Konditionen sorgfältig prüfen, um sicherzustellen, dass Ihre finanziellen Interessen geschützt sind. Es ist auch ratsam, sich über erbrechtliche Aspekte zu informieren, um sicherzustellen, dass Ihre Hinterbliebenen im Falle Ihres Todes angemessen abgesichert sind. Ein qualifizierter Rechtsberater kann Ihnen bei der Klärung aller rechtlichen Fragen und der Gestaltung eines soliden rechtlichen Rahmens für Ihre Rente mit Rosinenpension helfen. Es ist wichtig, diese Aspekte zu berücksichtigen, um Ihre finanzielle Zukunft rechtlich abzusichern.

1. Rechtliche Voraussetzungen

Die rechtlichen Voraussetzungen für die Rente mit Rosinenpension sind wichtig, um diese Rentenart in Anspruch nehmen zu können. Hier sind einige wichtige Punkte, die Sie beachten sollten:

– Mindestalter: Um eine Rente mit Rosinenpension zu beantragen, müssen Sie das gesetzliche Rentenalter erreicht haben. Dies kann je nach Land unterschiedlich sein.

– Anzahl der Beitragsjahre: Sie müssen eine bestimmte Anzahl von Beitragsjahren vorweisen können, um Anspruch auf die Rente mit Rosinenpension zu haben. Dies variiert je nach den gesetzlichen Bestimmungen.

– Art der Einzahlung: Die Rente mit Rosinenpension erfordert, dass Sie einen bestimmten Betrag in eine private Rentenversicherung einzahlen. Dies kann in Form von regelmäßigen Beiträgen oder einer Einmalzahlung erfolgen.

– Versicherungsgesellschaft: Sie müssen eine zuverlässige und seriöse Versicherungsgesellschaft wählen, um Ihre Rente mit Rosinenpension abzuschließen.

Es ist wichtig, dass Sie die rechtlichen Voraussetzungen für die Rente mit Rosinenpension verstehen und gegebenenfalls professionelle Beratung in Anspruch nehmen, um sicherzustellen, dass Sie die Anforderungen erfüllen und von den damit verbundenen Vorteilen profitieren können.

2. Vertragsgestaltung

Bei der Rente mit Rosinenpension ist die Vertragsgestaltung ein wichtiger Aspekt. Es ist ratsam, einen sorgfältig ausgearbeiteten Vertrag abzuschließen, der die Bedingungen und Modalitäten der Rente festlegt. Der Vertrag sollte Details zur Auszahlung, zur Kapitalentnahme, zur Laufzeit und zu eventuellen Zusatzleistungen enthalten. Es ist auch wichtig, die steuerlichen Aspekte und die Erbschaftsregelungen im Vertrag zu berücksichtigen. Ein professioneller Rechtsberater kann bei der Vertragsgestaltung behilflich sein und sicherstellen, dass alle rechtlichen und finanziellen Aspekte angemessen berücksichtigt werden. Achten Sie darauf, den Vertrag gründlich zu prüfen und Fragen zu stellen, bevor Sie ihn unterschreiben, um sicherzustellen, dass er Ihren Bedürfnissen und Zielen entspricht.

3. Erbrechtliche Aspekte

Bei der Rente mit Rosinenpension gibt es bestimmte erbrechtliche Aspekte, die berücksichtigt werden sollten. Es ist wichtig, ein Testament zu erstellen, um sicherzustellen, dass Ihr Vermögen gemäß Ihren Wünschen verteilt wird. Sie können festlegen, wer Ihre Begünstigten sind und wie Ihr Vermögen aufgeteilt werden soll. Eine rechtzeitige Planung kann Streitigkeiten und Unsicherheiten vermeiden. Darüber hinaus sollten Sie auch die steuerlichen Auswirkungen berücksichtigen, die beim Vererben einer Rente mit Rosinenpension auftreten können. Ein professioneller Rechtsberater kann Ihnen bei der Gestaltung Ihres Testaments und der rechtlichen Aspekte rund um die Vererbung einer Rente mit Rosinenpension helfen.

Tips zur Finanzplanungs und Rechtsberatung für die Rente mit Rosinenpension

Wenn es um die Finanzplanung und Rechtsberatung für die Rente mit Rosinenpension geht, sind hier einige nützliche Tipps zu beachten:

1. Konsultieren Sie einen Experten: Es kann von Vorteil sein, einen Finanzberater oder einen Anwalt hinzuzuziehen, der sich auf Altersvorsorge und rentenrechtliche Angelegenheiten spezialisiert hat. Sie können Ihnen bei der individuellen Gestaltung Ihrer Finanzpläne und der rechtlichen Aspekte der Rosinenpension helfen.

2. Machen Sie eine umfassende Finanzanalyse: Ermitteln Sie Ihren finanziellen Bedarf für den Ruhestand, berücksichtigen Sie dabei Ihre Ausgaben, Ersparnisse und andere finanzielle Verpflichtungen. Eine detaillierte Analyse hilft Ihnen dabei, Ihre finanziellen Ziele zu setzen und Ihre Investitionsstrategien entsprechend anzupassen.

3. Diversifizieren Sie Ihre Einkommensquellen: Es ist ratsam, nicht ausschließlich von der Rente mit Rosinenpension abhängig zu sein. Betrachten Sie andere Einkommensquellen wie Mieteinkünfte oder Dividenden aus Wertpapieren, um Ihre finanzielle Stabilität im Ruhestand zu erhöhen.

4. Überprüfen Sie regelmäßig Ihre Pläne: Finanz- und rechtliche Rahmenbedingungen können sich im Laufe der Zeit ändern. Es ist wichtig, Ihre Altersvorsorgepläne regelmäßig zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass sie weiterhin Ihren Bedürfnissen entsprechen.

Es ist ratsam, bei der Finanzplanung und Rechtsberatung für die Rente mit Rosinenpension keine Kompromisse einzugehen. Indem Sie Experten konsultieren, eine umfassende Analyse durchführen, Ihre Einkommensquellen diversifizieren und regelmäßige Überprüfungen vornehmen, können Sie sicherstellen, dass Ihre finanzielle Zukunft im Ruhestand gut abgesichert ist.

Zusammenfassung

Die Rente mit Rosinenpension ist eine interessante Rentenart, die Flexibilität bei der Auszahlung, die Möglichkeit der Kapitalentnahme und steuerliche Vorteile bietet. Bei der Finanzplanung für die Rente mit Rosinenpension sollten Sie Ihren Bedarf ermitteln, Ihre Investitionsstrategie festlegen, Maßnahmen zum Inflationsschutz ergreifen und Ihr Einkommen diversifizieren. Es gibt auch wichtige rechtliche Aspekte zu beachten, wie die Erfüllung der rechtlichen Voraussetzungen, die Gestaltung des Vertrags und die erbrechtlichen Aspekte. Es kann hilfreich sein, sich bei der Finanzplanung und Rechtsberatung für die Rente mit Rosinenpension Unterstützung zu holen. In der Zusammenfassung ist die Rente mit Rosinenpension eine attraktive Option für die Altersvorsorge, die Ihnen Flexibilität und steuerliche Vorteile bietet. Es ist wichtig, Ihre individuellen Bedürfnisse und Ziele zu berücksichtigen und die richtigen Schritte zu unternehmen, um Ihre finanzielle Zukunft abzusichern.

Häufig gestellte Fragen

1. Was ist eine Rente mit Rosinenpension?

Die Rente mit Rosinenpension ist eine Rentenart, die es Ihnen ermöglicht, flexibel über Ihre Auszahlungen zu entscheiden und Kapitalbeträge zu entnehmen.

2. Welche anderen Rentenarten gibt es?

Es gibt verschiedene Rentenarten, wie die gesetzliche Rentenversicherung, die Rürup-Rente, die betriebliche Altersvorsorge und die private Rentenversicherung.

3. Welche Vorteile bietet die Rente mit Rosinenpension?

Die Rente mit Rosinenpension bietet Flexibilität bei der Auszahlung, die Möglichkeit der Kapitalentnahme und steuerliche Vorteile.

4. Wie ermittelt man den Bedarf für die Rente mit Rosinenpension?

Um den Bedarf für die Rente mit Rosinenpension zu ermitteln, sollten Sie Ihre aktuellen Lebenshaltungskosten und zukünftigen finanziellen Ziele berücksichtigen.

5. Wie kann man die Investitionsstrategie für die Rente mit Rosinenpension festlegen?

Die Festlegung der Investitionsstrategie für die Rente mit Rosinenpension hängt von Ihrer Risikobereitschaft, Ihrem Anlagehorizont und Ihren finanziellen Zielen ab.

6. Wie schützt man sich vor Inflation bei der Rente mit Rosinenpension?

Einen Inflationsschutz bei der Rente mit Rosinenpension kann man durch Investitionen in inflationsgeschützte Anlagen oder Anpassung der Auszahlung an die Inflation erreichen.

7. Warum ist es wichtig, das Einkommen bei der Rente mit Rosinenpension zu diversifizieren?

Die Diversifizierung des Einkommens bei der Rente mit Rosinenpension hilft, das Risiko zu verringern und verschiedene Einkommensquellen zu sichern.

8. Welche rechtlichen Voraussetzungen gibt es für die Rente mit Rosinenpension?

Für die Rente mit Rosinenpension gibt es keine spezifischen rechtlichen Voraussetzungen. Es ist jedoch wichtig, die steuerlichen und erbrechtlichen Aspekte zu beachten.

9. Was sollte man bei der Vertragsgestaltung für die Rente mit Rosinenpension beachten?

Bei der Vertragsgestaltung für die Rente mit Rosinenpension sollte man die Auszahlungsmodalitäten, Anlagestrategien und steuerliche Aspekte sorgfältig prüfen.

10. Wie kann man sich bei der Rente mit Rosinenpension finanziell und rechtlich beraten lassen?

Um sich bei der Rente mit Rosinenpension finanziell und rechtlich beraten zu lassen, empfiehlt es sich, professionelle Finanzberater und Rechtsanwälte zu konsultieren, die sich auf Altersvorsorge spezialisiert haben.