Alles was Sie über Rente aus Deutschland bei Wohnsitz in der Schweiz wissen müssen

Die Situation der deutschen Rentenversicherung kann für Personen mit Wohnsitz in der Schweiz oft unnötig komplex erscheinen. Es stellt sich die Frage, welche Rechte und Pflichten sie haben und welche Bedingungen erfüllt sein müssen, um eine Rente aus Deutschland zu beziehen. Zusätzlich gilt es zu klären, welche Auswirkungen der Bezug einer deutschen Rente auf die steuerliche Situation hat und wie man seine Rentenansprüche absichern kann. In diesem Artikel liefern wir Ihnen eine detaillierte, schrittweise Anleitung zu allem, was Sie über die Rente aus Deutschland bei Wohnsitz in der Schweiz wissen müssen. Egal ob es um die Voraussetzungen für den Rentenbezug, die verschiedenen Rentenarten, die Antragstellung und Auszahlung oder die Auswirkungen auf die Steuerpflicht geht, hier finden Sie die Antworten auf Ihre Fragen.

Zusammenfassung

Die Rentenversicherung in Deutschland

Die Rentenversicherung spielt eine wichtige Rolle in Deutschland und bildet die Grundlage für die Absicherung im Alter. Sie dient dazu, den Lebensunterhalt der Rentnerinnen und Rentner zu sichern und ihnen ein finanziell stabiles Leben zu ermöglichen. Die Rentenversicherung in Deutschland basiert auf dem sogenannten Umlageverfahren, bei dem die aktuellen Beiträge der Versicherten zur Finanzierung der aktuellen Renten verwendet werden. Es gibt verschiedene Rentenarten, wie beispielsweise die Altersrente, die Erwerbsminderungsrente und die Hinterbliebenenrente. Jeder, der in Deutschland sozialversicherungspflichtig ist, ist automatisch in dieser Rentenversicherung versichert. Um die Rentenansprüche zu berechnen, werden unter anderem die Beitragszahlungen und die Beitragszeiten berücksichtigt. Es ist daher wichtig, die eigenen Rechte und Pflichten im Zusammenhang mit der Rentenversicherung zu kennen, um im Alter finanziell abgesichert zu sein.

1.1 Funktion und Bedeutung

Die Funktion und Bedeutung der deutschen Rentenversicherung ist von zentraler Bedeutung für das Rentensystem in Deutschland. Sie dient dazu, den Lebensstandard im Alter zu sichern und den Ruhestand finanziell abzusichern. Durch die Rentenversicherung haben Versicherte Anspruch auf verschiedene Rentenarten, die auf ihre individuelle Situation zugeschnitten sind. Dazu gehören die Altersrente, die Erwerbsminderungsrente und die Hinterbliebenenrente. Die Rentenversicherung berücksichtigt dabei die Beitragszahlungen und Beitragszeiten der Versicherten, um deren Rentenansprüche zu berechnen. Zudem spielt die Rentenversicherung auch eine wichtige Rolle für die soziale Absicherung in Deutschland. Sie trägt dazu bei, dass ältere Menschen im Alter nicht auf Sozialleistungen angewiesen sind und ein finanziell stabiles Leben führen können. Es ist wichtig, die Funktion und Bedeutung der Rentenversicherung zu verstehen, um die eigene Rentenanspruch zu optimieren und mögliche Lücken mit privaten Vorsorgeoptionen zu schließen.

1.2 Rechte und Pflichten

Als Versicherter in der deutschen Rentenversicherung haben Sie bestimmte Rechte und Pflichten. Zu den Rechten gehört beispielsweise der Anspruch auf eine regelmäßige Rentenzahlung, sobald Sie das Rentenalter erreicht haben. Die Höhe der Rente hängt von verschiedenen Faktoren ab, wie beispielsweise den eingezahlten Beiträgen und den Beitragszeiten. Sie haben außerdem das Recht auf eine Rentenanpassung, um die Auswirkungen der Inflation auszugleichen. Als Pflichten haben Sie unter anderem die Verpflichtung, regelmäßig Beiträge zur Rentenversicherung zu zahlen. Es ist wichtig, die Beitragszahlungen nicht zu vernachlässigen, um Ihre Rentenansprüche aufrechtzuerhalten. In bestimmten Fällen, wie beispielsweise beim Wechsel in die Selbstständigkeit oder bei längeren Auslandsaufenthalten, können sich jedoch auch Änderungen in Ihren Rechten und Pflichten ergeben. Es ist ratsam, sich über Ihre individuellen Rechte und Pflichten in der Rentenversicherung zu informieren, um mögliche finanzielle Nachteile zu vermeiden.

Rente aus Deutschland für Schweizer Wohnsitz

Wenn Sie Ihren Wohnsitz in der Schweiz haben, können Sie unter bestimmten Voraussetzungen auch eine Rente aus Deutschland beziehen. Um Anspruch auf eine deutsche Rente zu haben, müssen Sie in der Regel eine bestimmte Anzahl von Beitragszeiten in die deutsche Rentenversicherung eingezahlt haben. Dazu zählen zum Beispiel Zeiten der Beschäftigung oder der Kindererziehung. Es ist wichtig zu beachten, dass für den Bezug einer deutschen Rente auch eine rentenrechtliche Zeiten in der Schweiz berücksichtigt werden können, sofern ein entsprechendes Abkommen zwischen Deutschland und der Schweiz besteht. Die Art der Rente, die Sie erhalten, hängt von verschiedenen Faktoren ab, wie zum Beispiel Ihrem Alter und Ihrer Beschäftigungsdauer. Sie können Ihren Rentenantrag bei der zuständigen deutschen Rentenversicherung stellen, die Ihnen weitere Informationen zur Antragstellung und Auszahlung geben kann. Es kann auch sinnvoll sein, sich über private Vorsorgeoptionen zu informieren, um Ihre Rentenansprüche aufzustocken und eventuelle Rentenlücken zu schließen.

2.1 Voraussetzungen für den Bezug der Rente

Voraussetzungen für den Bezug der Rente

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Um eine Rente aus Deutschland bei Wohnsitz in der Schweiz zu erhalten, müssen bestimmte Voraussetzungen erfüllt sein. Hier sind die wichtigsten Punkte, die beachtet werden müssen:

– Versicherungspflicht: Um einen Anspruch auf eine Rente aus der deutschen Rentenversicherung zu haben, müssen Sie während Ihrer Erwerbstätigkeit in Deutschland in die Rentenversicherung eingezahlt haben. Eine Mindestbeitragszeit von fünf Jahren ist erforderlich.

– Altersgrenze: Die reguläre Altersgrenze für den Rentenbeginn liegt derzeit bei 67 Jahren. Es gibt jedoch auch Möglichkeiten, vorzeitig in Rente zu gehen, zum Beispiel bei einer langen Versicherungszeit oder aufgrund von Erwerbsminderung.

– Antragsstellung: Um eine Rente zu beantragen, müssen Sie einen Antrag bei der Deutschen Rentenversicherung stellen. Dies kann in der Regel online oder schriftlich erfolgen. Es ist wichtig, den Antrag rechtzeitig vor Rentenbeginn einzureichen.

– Nachweise: Bei der Antragsstellung müssen verschiedene Unterlagen und Nachweise eingereicht werden, zum Beispiel Nachweise über die Versicherungszeiten und den Wohnsitz in der Schweiz.

Es ist ratsam, sich frühzeitig mit den Voraussetzungen für den Rentenbezug auseinanderzusetzen und gegebenenfalls rechtzeitig die erforderlichen Schritte einzuleiten. Weitere Informationen zu diesem Thema finden Sie auf der Website der Deutschen Rentenversicherung.

2.2 Rentenarten in Deutschland

Es gibt verschiedene Rentenarten in Deutschland, die je nach individueller Lebenssituation in Anspruch genommen werden können. Zu den wichtigsten Rentenarten gehören die Altersrente, die Erwerbsminderungsrente und die Hinterbliebenenrente. Die Altersrente wird ausgezahlt, wenn das reguläre Rentenalter erreicht ist und die erforderlichen Beitragszeiten erfüllt sind. Die Erwerbsminderungsrente hingegen wird gezahlt, wenn aufgrund gesundheitlicher Einschränkungen keine volle Erwerbstätigkeit mehr möglich ist. Bei der Hinterbliebenenrente handelt es sich um eine Rente, die an Ehepartner oder Kinder von verstorbenen Versicherten gezahlt wird. Jede Rentenart hat ihre eigenen Voraussetzungen und Berechnungsgrundlagen. Es ist wichtig, sich über die einzelnen Rentenarten zu informieren, um die richtige Wahl zu treffen und die maximale Rente zu erhalten.

2.3 Antragstellung und Auszahlung

Antragstellung und Auszahlung

Um eine Rente aus Deutschland zu erhalten, müssen Sie einen Antrag bei der deutschen Rentenversicherung stellen. Dieser Antrag kann entweder online, schriftlich oder persönlich gestellt werden. Es ist wichtig, dass Sie alle erforderlichen Unterlagen und Nachweise einreichen, um Ihre Ansprüche zu belegen. Dazu gehören zum Beispiel Geburtsurkunden, Arbeitszeugnisse oder Rentenversicherungsunterlagen früherer Beschäftigungen. Nachdem Ihr Antrag eingegangen ist, wird er von der Rentenversicherung geprüft und bearbeitet. Sobald alle Voraussetzungen erfüllt sind und Ihr Antrag genehmigt wurde, beginnt die Auszahlung Ihrer Rente. Die Rente wird in der Regel monatlich überwiesen. Es besteht auch die Möglichkeit, eine einmalige Kapitalauszahlung zu beantragen, wenn bestimmte Bedingungen erfüllt sind. Es ist jedoch zu beachten, dass die Rentenversicherung in Deutschland eine Vorlaufzeit für die Bearbeitung von Anträgen hat. Es kann also einige Zeit dauern, bis Sie Ihre erste Rentenzahlung erhalten.

Auswirkungen auf die Steuerpflicht

Wenn Sie als Schweizer Bürger mit Wohnsitz in der Schweiz eine Rente aus Deutschland beziehen, hat dies Auswirkungen auf Ihre steuerliche Situation. Grundsätzlich unterliegen Rentenzahlungen in Deutschland der Besteuerung. Als Rentner mit Wohnsitz in der Schweiz müssen Sie jedoch beachten, dass diese Rentenleistungen auch in der Schweiz steuerpflichtig sein können. Es besteht ein Doppelbesteuerungsabkommen zwischen Deutschland und der Schweiz, das sicherstellt, dass Ihre Rente nicht doppelt besteuert wird. Gemäß diesem Abkommen unterliegt Ihre deutsche Rente in der Regel in erster Linie der Besteuerung in Deutschland. Allerdings werden die Rentenzahlungen auch bei der Ermittlung Ihres Steuersatzes in der Schweiz berücksichtigt. Es ist ratsam, sich von einem Steuerberater oder einer Steuerberaterin beraten zu lassen, um Ihre individuelle steuerliche Situation zu klären und mögliche Steuerfallen zu vermeiden.

Absicherung der Rentenansprüche

Um die Rentenansprüche abzusichern und eventuelle Rentenlücken zu schließen, gibt es verschiedene Möglichkeiten. Eine Möglichkeit ist die private Vorsorge, zum Beispiel durch den Abschluss einer privaten Rentenversicherung. Dadurch können zusätzliche Rentenansprüche aufgebaut werden, um das Einkommen im Ruhestand aufzustocken. Ein weiterer Weg der Absicherung ist die Nutzung staatlicher Förderungen wie die Riester-Rente. Hierbei werden Beiträge vom Staat gefördert und es besteht die Möglichkeit, diese in unterschiedliche Anlageformen zu investieren. Insbesondere für Beamte bietet sich die Inanspruchnahme von Zusatzversorgungseinrichtungen wie der VBL an, um die Rentenansprüche zu sichern und mögliche Lücken zu schließen. Eine weitere Option ist die Umwandlung einer bestehenden Wohn-Riester-Finanzierung, um damit die Finanzierung der eigenen Immobilie abzusichern und gleichzeitig die Rentenansprüche zu erhöhen. Es ist ratsam, sich frühzeitig mit der Absicherung der eigenen Rentenansprüche auseinanderzusetzen, um im Alter finanziell abgesichert zu sein.

4.1 Rentenlücken schließen

4.1 Rentenlücken schließen: Um Rentenlücken zu schließen und die finanzielle Situation im Alter abzusichern, gibt es verschiedene Möglichkeiten. Eine Option ist die private Altersvorsorge, bei der beispielsweise eine Riester-Rente abgeschlossen werden kann. Die Riester-Rente bietet staatliche Zulagen und Steuervorteile, um das eigene Altersvorsorgekonto aufzubauen. Eine weitere Möglichkeit ist die Umwandlung der Wohn-Riester in eine lebenslange Rente, die speziell für Immobilieneigentümerinnen und -eigentümer geeignet ist. Auch die betriebliche Altersvorsorge kann dazu beitragen, Rentenlücken zu schließen. Hierbei zahlt der Arbeitgeber einen Teil des Gehalts in eine Betriebsrente ein. Eine weitere Option bietet der Versorgungsausgleich, der bei einer Scheidung die Aufteilung der Rentenansprüche regelt. Es ist ratsam, sich über die verschiedenen Möglichkeiten zur Schließung der Rentenlücken zu informieren und individuelle Lösungen zu finden, um im Ruhestand finanziell gut abgesichert zu sein.

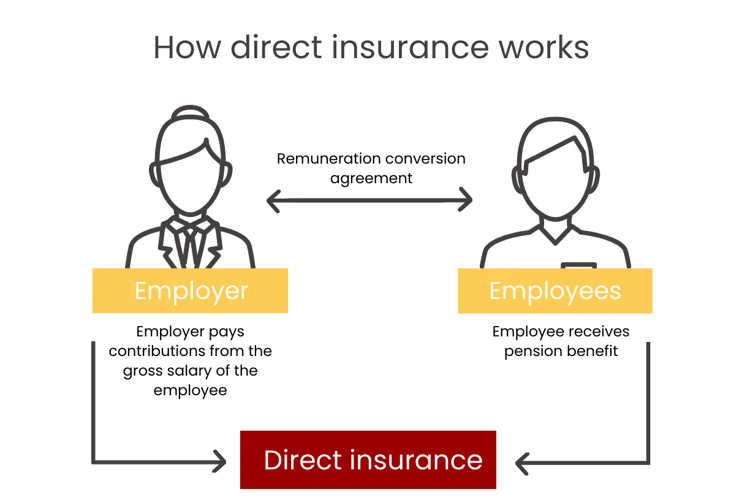

4.2 Private Vorsorgeoptionen

Es gibt verschiedene private Vorsorgeoptionen, die dazu dienen, die Rentenansprüche zu ergänzen und eventuelle Rentenlücken zu schließen. Eine Möglichkeit ist die Riester-Rente, bei der der Staat durch Zulagen und Steuervorteile Anreize zur privaten Vorsorge schafft. Die Riester-Rente steht allen Personen offen, die in der gesetzlichen Rentenversicherung oder in einem berufsständischen Versorgungswerk pflichtversichert sind. Eine andere Option ist die betriebliche Altersvorsorge, bei der der Arbeitgeber in eine zusätzliche Rentenversicherung einzahlt. Hierbei können verschiedene Modelle, wie die Direktversicherung oder die Pensionskasse, zum Einsatz kommen. Zusätzlich können private Rentenversicherungen abgeschlossen werden, um weitere finanzielle Sicherheit im Alter zu gewährleisten. Bei der Auswahl der geeigneten Vorsorgeoption ist es ratsam, individuelle Bedürfnisse und finanzielle Möglichkeiten zu berücksichtigen.

Fragen und Antworten

-

Wie wirkt sich der Bezug einer deutschen Rente auf meine Schweizer AHV- und Pensionskassenleistungen aus?

Wenn Sie eine deutsche Rente beziehen und gleichzeitig Ansprüche in der Schweizer AHV und in Pensionskassen haben, können diese sich gegenseitig beeinflussen. Es gibt verschiedene Regelungen zur Koordination der Rentensysteme beider Länder, um Doppelzahlungen zu vermeiden und sicherzustellen, dass Sie nicht benachteiligt werden. Es ist daher wichtig, sich über die spezifischen Regelungen zur Rentenkoordination zwischen Deutschland und der Schweiz zu informieren. -

Kann ich auch nach dem Umzug in die Schweiz weiter in die deutsche Rentenversicherung einzahlen?

Nach einem Umzug in die Schweiz können Sie in der Regel nicht mehr freiwillig in die deutsche Rentenversicherung einzahlen. Allerdings gibt es einige Ausnahmen, zum Beispiel wenn Sie als Selbständige/r tätig sind oder einer Beschäftigung in Deutschland nachgehen. Es empfiehlt sich, die genauen Regelungen zur weiteren Rentenversicherungszahlung nach einem Umzug in die Schweiz mit der Deutschen Rentenversicherung abzuklären. -

Erhalte ich meine Rente in Euro oder Schweizer Franken?

Die Auszahlung einer deutschen Rente an Personen mit Wohnsitz in der Schweiz erfolgt in der Regel in Euro. Es ist jedoch möglich, dass Ihnen bei der Überweisung nach Schweizer Franken Umrechnungsgebühren berechnet werden. Es kann daher sinnvoll sein, sich über die Möglichkeiten der Währungskonvertierung und eventuelle Gebühren im Voraus zu informieren, um unerwartete Kosten zu vermeiden.

5.1 Wie wirkt sich der Bezug einer deutschen Rente auf meine Schweizer AHV- und Pensionskassenleistungen aus?

Der Bezug einer deutschen Rente kann Auswirkungen auf Ihre Schweizer AHV- und Pensionskassenleistungen haben. Es gibt jedoch Unterschiede zwischen der AHV und den Pensionskassen, die berücksichtigt werden müssen. Bei der AHV werden deutsche Renten grundsätzlich angerechnet, was zu einer Kürzung der AHV-Leistungen führen kann. Allerdings gibt es hier eine Ausnahme: Wenn die deutsche Rente vor dem 1. Januar 1993 erworben wurde, wird sie nicht angerechnet. Bei den Pensionskassen hängt die Anrechnung von deutschen Renten von den spezifischen Regelungen der jeweiligen Pensionskasse ab. Es ist daher ratsam, sich direkt bei der Pensionskasse über die genauen Auswirkungen zu informieren. Im Allgemeinen ist es möglich, dass die Leistungen der Pensionskasse entsprechend gekürzt werden. Es ist wichtig, diese Auswirkungen zu berücksichtigen, um eine realistische Einschätzung Ihrer finanziellen Situation im Ruhestand zu erhalten.

5.2 Kann ich auch nach dem Umzug in die Schweiz weiter in die deutsche Rentenversicherung einzahlen?

Nach dem Umzug in die Schweiz ist es in der Regel nicht möglich, weiterhin in die deutsche Rentenversicherung einzuzahlen. Dies liegt daran, dass Deutschland und die Schweiz ein Sozialversicherungsabkommen haben, das vorsieht, dass Beiträge nur in einem Land gezahlt werden. Bei einem Umzug in die Schweiz wird die Versicherungspflicht in der deutschen Rentenversicherung beendet. Stattdessen werden Sie in die schweizerische Alters- und Hinterlassenenversicherung (AHV) einbezogen. Es ist wichtig zu beachten, dass das Sozialversicherungsabkommen weitere Regelungen enthält, die die Zusammenrechnung von Beitragszeiten und den Rentenanspruch betreffen können. Es empfiehlt sich daher, sich bei den deutschen und schweizerischen Behörden sowie bei Rentenberatern über die genauen Auswirkungen des Umzugs auf die Rentenversicherung zu informieren.

5.3 Erhalte ich meine Rente in Euro oder Schweizer Franken?

Erhalte ich meine Rente in Euro oder Schweizer Franken?

Die Auszahlung Ihrer deutschen Rente erfolgt in der Regel in Euro. Es besteht jedoch die Möglichkeit, dass Sie Ihre Rente auch in Schweizer Franken erhalten können. Dafür müssen Sie einen entsprechenden Antrag stellen und angeben, dass Sie die Zahlungen in Schweizer Franken wünschen. Hierbei ist zu beachten, dass bei einer Auszahlung in Schweizer Franken möglicherweise zusätzliche Kosten für den Währungsumtausch entstehen können. Es empfiehlt sich daher, die genauen Konditionen und eventuelle Gebühren im Voraus zu prüfen. Eine Auszahlung in Schweizer Franken kann vor allem dann von Vorteil sein, wenn Sie Ihre finanzielle Situation in dieser Währung besser planen und verwalten möchten. Informieren Sie sich bei Ihrer deutschen Rentenversicherungsstelle über die genauen Möglichkeiten und Bedingungen der Auszahlung in Schweizer Franken.

Fazit

Das Fazit dieses Artikels ist, dass es für Personen mit Wohnsitz in der Schweiz, die eine Rente aus Deutschland beziehen möchten, wichtig ist, die Voraussetzungen zu kennen und die nötigen Schritte zu unternehmen. Es ist ratsam, frühzeitig Informationen einzuholen und mögliche Rentenlücken zu schließen. Es besteht die Möglichkeit, private Vorsorgeoptionen in Betracht zu ziehen, um die Rentenansprüche abzusichern. Zudem sollte man die steuerlichen Auswirkungen des Rentenbezugs beachten und gegebenenfalls Fachleute zu rate ziehen. Eine Kombination aus staatlicher Rente und privater Vorsorge kann zu einer ausgewogenen finanziellen Absicherung im Alter führen. Weitere Informationen zu spezifischen Themen, wie beispielsweise der Umwandlung von Wohn-Riester oder der Riester-Rente für Beamte, finden Sie in unseren anderen Artikeln.

Häufig gestellte Fragen

Der Bezug einer deutschen Rente hat grundsätzlich keinen Einfluss auf Ihre Schweizer AHV- und Pensionskassenleistungen. Beide Systeme werden unabhängig voneinander berechnet und ausgezahlt. Sie können also Ihre Rente aus Deutschland weiterhin erhalten, ohne dass dies Auswirkungen auf Ihre Leistungen aus der Schweiz hat.

Wenn Sie in die Schweiz umziehen, endet Ihre Versicherungspflicht in der deutschen Rentenversicherung in der Regel automatisch. Sie können dann keine Beiträge mehr in die deutsche Rentenversicherung einzahlen. Sie haben jedoch die Möglichkeit, sich freiwillig weiterzuversichern. Hierbei ist es ratsam, sich von einem Fachexperten beraten zu lassen, um die individuellen Vor- und Nachteile abzuwägen.

Die Rentenzahlungen aus Deutschland erfolgen in der Regel in Euro. Sie werden auf ein Bankkonto Ihrer Wahl überwiesen. Es besteht jedoch auch die Möglichkeit, die Rente auf ein schweizerisches Bankkonto in Schweizer Franken umzurechnen. Beachten Sie jedoch, dass dabei Wechselkursgebühren anfallen können. Informieren Sie sich bei Ihrer Bank über die genauen Konditionen.