Zusammenfassung

- Einleitung

- Was ist der Riester Maximalbetrag?

- Warum ist der Riester Maximalbetrag wichtig?

- Welche Vorteile bietet die Riester-Rente?

- Welche Auswirkungen hat der Riester Maximalbetrag?

- Wie kann der Riester Maximalbetrag erreicht werden?

- Tipps zur optimalen Gestaltung des Riester Vertrags

- Zusammenfassung

- Fazit

-

Häufig gestellte Fragen

- 1. Was passiert, wenn ich den Riester Maximalbetrag nicht erreiche?

- 2. Kann ich den Riester Maximalbetrag auch überschreiten?

- 3. Kann ich den Riester Maximalbetrag auch in kleinen Raten einzahlen?

- 4. Beeinflusst der Riester Maximalbetrag die Höhe meiner Riester-Rente?

- 5. Gilt der Riester Maximalbetrag auch für Selbstständige?

- 6. Kann ich den Riester Maximalbetrag auch als Hausfrau oder Hausmann erreichen?

- 7. Kann ich den Riester Maximalbetrag auch in Kombination mit anderen Formen der Altersvorsorge nutzen?

- 8. Welche Möglichkeiten habe ich, um den Riester Maximalbetrag zu erhöhen?

- 9. Gibt es eine Altersgrenze für den Riester Maximalbetrag?

- 10. Kann ich den Riester Maximalbetrag auch im Rentenalter nutzen?

- Verweise

Einleitung

Die private Altersvorsorge ist für viele Menschen von großer Bedeutung, um im Ruhestand finanziell abgesichert zu sein. Eine der bekanntesten Formen der privaten Altersvorsorge in Deutschland ist die Riester-Rente. Um das Maximum aus der Riester-Rente herauszuholen, ist es wichtig, den Riester Maximalbetrag zu kennen und richtig zu nutzen. In diesem ultimativen Leitfaden erfahren Sie alles, was Sie über den Riester Maximalbetrag wissen müssen, einschließlich der Definition, Berechnung und Auswirkungen. Außerdem geben wir Ihnen Tipps zur optimalen Gestaltung Ihres Riester-Vertrags, um das Beste aus Ihrer Vorsorge herauszuholen.

Was ist der Riester Maximalbetrag?

Der Riester Maximalbetrag ist der Höchstbetrag, den Sie jährlich in Ihre Riester-Rente einzahlen können, um von vollständiger staatlicher Förderung zu profitieren. Diese Förderung umfasst sowohl Grundzulagen als auch gegebenenfalls Kinderzulagen. Der Riester Maximalbetrag wird jedes Jahr neu festgelegt und beträgt derzeit 2.100 Euro. Bei Ehepaaren, die beide förderfähig sind, liegt der Riester Maximalbetrag bei 4.200 Euro pro Jahr. Es ist wichtig, den Riester Maximalbetrag zu erreichen, um die maximalen staatlichen Zulagen zu erhalten und Ihre Altersvorsorge optimal zu gestalten. Beachten Sie jedoch, dass der Riester Maximalbetrag nicht automatisch zu einem höheren Rentenanspruch führt. Vielmehr bestimmt er lediglich die Höhe der staatlichen Unterstützung, die Sie erhalten können.

1. Definition des Riester Maximalbetrags

Der Riester Maximalbetrag ist eine feste Obergrenze für die jährlichen Beiträge, die Sie in Ihren Riester-Vertrag einzahlen können, um die vollständige staatliche Förderung zu erhalten. Diese Förderung besteht aus den Grundzulagen, die jedem förderberechtigten Sparer zustehen, sowie den Kinderzulagen, die für jedes kindergeldberechtigte Kind gezahlt werden. Derzeit liegt der Riester Maximalbetrag bei 2.100 Euro pro Jahr. Bei verheirateten Paaren, bei denen beide förderberechtigt sind, kann der Riester Maximalbetrag auf das Doppelte, also 4.200 Euro pro Jahr, ansteigen. Es ist wichtig zu beachten, dass der Riester Maximalbetrag von Jahr zu Jahr variieren kann und regelmäßig an die Entwicklung der Einkommensverhältnisse angepasst wird. Um die volle staatliche Förderung zu erhalten, ist es entscheidend, den Riester Maximalbetrag zu erreichen oder zu überschreiten. Beachten Sie jedoch, dass der Riester Maximalbetrag nicht mit der maximalen Gesamtbeitragsgrenze verwechselt werden darf, die bei 2.100 Euro bzw. 4.200 Euro liegt. Diese Grenze gibt an, wie viel Sie insgesamt in Ihren Riester-Vertrag einzahlen dürfen, unabhängig von der staatlichen Förderung.

2. Berechnung des Riester Maximalbetrags

Die Berechnung des Riester Maximalbetrags erfolgt auf Grundlage Ihres jährlichen rentenversicherungspflichtigen Einkommens abzüglich der Zulagen. Um den genauen Betrag zu ermitteln, können Sie entweder die Berechnung vom Anbieter Ihrer Riester-Rente durchführen lassen oder selbst eine Berechnung vornehmen. Dafür nehmen Sie Ihr Bruttoeinkommen und ziehen die Summe der Riester-Beiträge inklusive der Zulagen ab. Der verbleibende Betrag ist Ihr maximaler Eigenbeitrag, den Sie zur Erreichung des Riester Maximalbetrags leisten können. Es ist wichtig zu beachten, dass der Riester Maximalbetrag für jeden individuell ist und sich aufgrund von Veränderungen im Einkommen oder der Familienverhältnisse jedes Jahr ändern kann. Es empfiehlt sich daher, regelmäßig die Berechnung durchzuführen, um sicherzustellen, dass der Riester Maximalbetrag erreicht wird und die optimale Förderung erhalten bleibt. Wenn Sie weitere Informationen zur Berechnung des maximalen Eigenbeitrags benötigen, können Sie sich bei Ihrem Riester-Anbieter oder einem Finanzexperten beraten lassen.

Warum ist der Riester Maximalbetrag wichtig?

Der Riester Maximalbetrag ist von großer Bedeutung, wenn es um die Riester-Rente geht. Hier sind zwei Gründe, warum der Riester Maximalbetrag wichtig ist:

1. Maximale staatliche Förderung erhalten: Durch das Erreichen des Riester Maximalbetrags können Sie die volle staatliche Förderung für Ihre private Altersvorsorge erhalten. Dies beinhaltet Grundzulagen und gegebenenfalls Kinderzulagen. Indem Sie den maximalen Betrag einzahlen, maximieren Sie die staatlichen Zulagen und verbessern somit Ihre finanzielle Situation im Ruhestand.

2. Optimalen Eigenbeitrag leisten: Der Riester Maximalbetrag setzt auch eine Grenze für den Eigenbeitrag, den Sie leisten können. Indem Sie den Maximalbetrag erreichen, können Sie sicherstellen, dass Sie Ihren eigenen Beitrag zur Altersvorsorge optimal nutzen und dabei von den staatlichen Zulagen profitieren. Es ist wichtig, den optimalen Eigenbeitrag zu leisten, um Ihre finanzielle Absicherung im Alter zu gewährleisten.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist jedoch zu beachten, dass der Riester Maximalbetrag nicht automatisch zu einem höheren Rentenanspruch führt. Er bestimmt lediglich die Höhe der staatlichen Förderung, die Sie erhalten können. Daher ist es wichtig, auch andere Faktoren wie die Auswahl des richtigen Riester-Rentenvertrags und die regelmäßige Überprüfung Ihrer Altersvorsorgestrategie zu berücksichtigen.

1. Maximale staatliche Förderung erhalten

Um die maximale staatliche Förderung für Ihre Riester-Rente zu erhalten, ist es wichtig, den Riester Maximalbetrag vollständig auszuschöpfen. Durch die Erreichung des maximalen Beitrags erhalten Sie die volle Grundzulage sowie möglicherweise Kinderzulagen, falls Sie kindergeldberechtigte Kinder haben. Diese staatlichen Zulagen erhöhen den Gesamtbetrag Ihrer Altersvorsorge erheblich und tragen dazu bei, Ihre finanzielle Sicherheit im Ruhestand zu gewährleisten. Es ist empfehlenswert, frühzeitig mit den Einzahlungen zu beginnen und regelmäßig den Riester Maximalbetrag zu leisten, um die maximale staatliche Förderung zu erhalten. Dadurch maximieren Sie die Rentabilität Ihrer Riester-Rente und profitieren von den vollen Vorteilen dieses Vorsorgeprodukts.

Wenn Sie weitere Informationen zu anderen Formen der Altersvorsorge wünschen, können Sie unseren Artikel über die Einmalige Auszahlung der Rürup-Rente lesen.

2. Optimalen Eigenbeitrag leisten

Um den Riester Maximalbetrag optimal zu nutzen, ist es empfehlenswert, einen eigenen Beitrag zu leisten, der dem Maximalbetrag entspricht oder zumindest so hoch wie möglich ist. Dies hat mehrere Vorteile. Erstens erhöhen Sie dadurch Ihr persönliches Altersvorsorgekapital und können eine größere Rentenauszahlung erwarten. Zweitens ermöglicht ein höherer Eigenbeitrag auch eine höhere staatliche Förderung, da die Zulagen in der Regel in Relation zum eigenen Beitrag berechnet werden. Beachten Sie jedoch, dass die staatlichen Zulagen unabhängig von Ihrem Eigenbeitrag immer nur bis zum Riester Maximalbetrag gewährt werden. Möchten Sie Ihren Eigenbeitrag optimieren, können Sie beispielsweise vermögenswirksame Leistungen nutzen, welche eine zusätzliche finanzielle Unterstützung durch den öffentlichen Dienst ermöglichen. Dies kann Ihnen helfen, den Riester Maximalbetrag zu erreichen und Ihre Altersvorsorge weiter zu stärken.

Welche Vorteile bietet die Riester-Rente?

Die Riester-Rente bietet eine Vielzahl von Vorteilen für die private Altersvorsorge. Hier sind einige der wichtigsten Vorteile:

1. Staatliche Zulagen: Durch den Abschluss eines Riester-Vertrags haben Sie Anspruch auf staatliche Zulagen, die Ihre Altersvorsorge zusätzlich aufstocken können. Diese Zulagen werden Ihnen jährlich gutgeschrieben und können je nach Einkommen und Familienstand variieren. Es ist wichtig, den Riester Maximalbetrag zu erreichen, um die maximale staatliche Förderung zu erhalten.

2. Steuerliche Vorteile: Die Beiträge, die Sie in Ihre Riester-Rente einzahlen, sind steuerlich absetzbar. Das bedeutet, dass Sie Ihre Beiträge von der Steuer abziehen können und somit Ihre Steuerlast reduzieren. Zudem sind die Erträge innerhalb des Riester-Vertrags während der Ansparphase steuerfrei. Bei der Auszahlung im Rentenalter erfolgt eine nachgelagerte Besteuerung. Dies kann zu einer erheblichen Steuerersparnis führen.

Die Riester-Rente ist somit eine attraktive Form der privaten Altersvorsorge, die sowohl staatliche Förderung als auch steuerliche Vorteile bietet. Sie ermöglicht es Ihnen, Ihre Rentenlücke zu schließen und eine solide finanzielle Basis für den Ruhestand zu schaffen. Weitere Informationen zu alternativen Formen der Altersvorsorge wie der Rürup-Rente oder den vermögenswirksamen Leistungen im öffentlichen Dienst finden Sie auf unseren entsprechenden Seiten.

1. Staatliche Zulagen

Die staatlichen Zulagen sind eine der Hauptvorteile der Riester-Rente. Durch die Zahlung des Riester Maximalbetrags haben Sie Anspruch auf verschiedene Zulagen, die Ihre Altersvorsorge zusätzlich unterstützen.

Hier sind einige Beispiele für staatliche Zulagen, die Sie erhalten können:

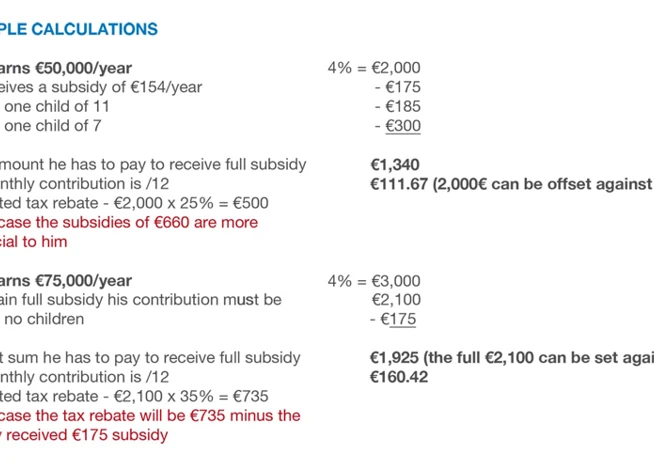

– Grundzulage: Jeder Riester-Sparer hat Anspruch auf eine jährliche Grundzulage. Für das Jahr 2021 beträgt die Grundzulage 175 Euro. Diese Zulage wird unabhängig von Ihrem eigenen Beitrag gezahlt.

– Kinderzulagen: Wenn Sie Kinder haben, haben Sie möglicherweise Anspruch auf zusätzliche Zulagen. Für jedes kindergeldberechtigte Kind, das vor 2008 geboren wurde, erhalten Sie eine Kinderzulage von 185 Euro pro Jahr. Für jedes nach 2008 geborene Kind beträgt die Kinderzulage 300 Euro pro Jahr.

– Berufseinsteigerbonus: Wenn Sie in den ersten 5 Jahren ab Beginn Ihrer Riester-Rente einen Vertrag abschließen, haben Sie möglicherweise Anspruch auf einen Berufseinsteigerbonus in Höhe von 200 Euro.

Diese staatlichen Zulagen können Ihre Riester-Rente erheblich aufstocken und Ihnen helfen, eine solide Altersvorsorge aufzubauen. Es ist wichtig, den Riester Maximalbetrag zu erreichen, um von den vollen Zulagen zu profitieren und das Beste aus Ihrer Riester-Rente herauszuholen.

2. Steuerliche Vorteile

Die Riester-Rente bietet nicht nur staatliche Zulagen, sondern auch steuerliche Vorteile. Hier sind die wichtigsten steuerlichen Vorteile der Riester-Rente:

1. Einkommensminderung: Die Beiträge, die Sie in Ihren Riester-Vertrag einzahlen, mindern Ihr zu versteuerndes Einkommen. Dadurch reduzieren Sie Ihre Steuerlast und können unter Umständen in eine niedrigere Steuerklasse rutschen.

2. Sonderausgabenabzug: Die eingezahlten Beiträge zur Riester-Rente können Sie als Sonderausgaben in Ihrer Einkommensteuererklärung geltend machen. Dadurch mindern Sie Ihr zu versteuerndes Einkommen weiter und zahlen weniger Steuern.

3. Steuerfreie Auszahlung im Rentenalter: Im Ruhestand, wenn Sie Ihre Riester-Rente als monatliche Rente erhalten, sind diese Rentenzahlungen nur teilweise zu versteuern. Dadurch können Sie Ihre Steuerbelastung im Rentenalter reduzieren.

Es ist wichtig zu beachten, dass die steuerlichen Vorteile der Riester-Rente von verschiedenen Faktoren abhängen, wie zum Beispiel Ihrem individuellen Steuersatz und Ihrer persönlichen Situation. Daher empfiehlt es sich, einen Steuerberater zu konsultieren, um die steuerlichen Auswirkungen der Riester-Rente für Ihre spezifische Situation zu verstehen.

Weitere Informationen zu anderen Formen der privaten Altersvorsorge, wie zum Beispiel der Rürup-Rente, finden Sie hier: Rürup-Rente einmalige Auszahlung.

Welche Auswirkungen hat der Riester Maximalbetrag?

Der Riester Maximalbetrag hat verschiedene Auswirkungen auf Ihre Altersvorsorge.

1. Begrenzung der Förderung: Der Riester Maximalbetrag bestimmt die maximale staatliche Förderung, die Sie erhalten können. Wenn Sie weniger als den Maximalbetrag einzahlen, erhalten Sie entsprechend weniger Zulagen. Daher ist es wichtig, den Riester Maximalbetrag zu erreichen, um die volle Förderung zu erhalten.

2. Eigenleistung und weitere Anlageoptionen: Der Riester Maximalbetrag gibt Ihnen eine Orientierung, wie viel Sie selbst in Ihre Riester-Rente investieren sollten, um Ihre Rentenlücke zu schließen. Wenn Sie den Maximalbetrag erreichen, haben Sie die Möglichkeit, weitere Anlageoptionen außerhalb der Riester-Rente zu nutzen, um Ihre Altersvorsorge zu diversifizieren und möglicherweise eine höhere Rendite zu erzielen. Denken Sie dabei beispielsweise an die Rürup-Rente oder vermögenswirksame Leistungen im öffentlichen Dienst.

Es ist wichtig, die Auswirkungen des Riester Maximalbetrags zu verstehen und Ihre Altersvorsorge entsprechend zu planen, um die bestmögliche finanzielle Unterstützung zu erhalten und Ihre individuellen Ziele zu erreichen.

1. Begrenzung der Förderung

Die Begrenzung der Förderung ist eine wichtige Auswirkung des Riester Maximalbetrags. Obwohl Sie den Riester Maximalbetrag einzahlen können, bedeutet dies nicht automatisch, dass Sie die volle staatliche Förderung erhalten. Die staatlichen Zulagen werden prozentual auf Basis Ihrer eigenen Beiträge berechnet. Wenn Sie beispielsweise nur die Hälfte des Riester Maximalbetrags einzahlen, erhalten Sie auch nur die Hälfte der möglichen Zulagen. Es ist daher empfehlenswert, den Riester Maximalbetrag zu erreichen, um die maximale Förderung zu erhalten. Beachten Sie jedoch, dass die Begrenzung der Förderung auch bedeutet, dass der jährliche Eigenbeitrag nicht unbegrenzt steigen kann. Es ist wichtig, die individuellen finanziellen Möglichkeiten zu berücksichtigen und den Betrag entsprechend anzupassen, um die Förderung optimal zu nutzen.

2. Eigenleistung und weitere Anlageoptionen

Die Eigenleistung ist der Betrag, den Sie selbst in Ihre Riester-Rente einzahlen, zusätzlich zu den staatlichen Zulagen. Indem Sie den Riester Maximalbetrag erreichen oder sogar überschreiten, können Sie die staatliche Förderung optimal ausschöpfen. Darüber hinaus haben Sie bei der Riester-Rente verschiedene Anlageoptionen. Sie können wählen, ob Sie Ihr Geld sicher in eine Rentenversicherung investieren möchten, die Ihnen eine garantierte Rente im Alter bietet, oder ob Sie das Risiko eingehen und Ihr Geld in Fonds oder andere Anlageformen investieren möchten. Jede Anlageoption hat ihre eigenen Vor- und Nachteile, und es ist wichtig, die für Sie passende Option auszuwählen. Wenn Sie beispielsweise eine sichere Rentenversicherung bevorzugen, könnten Sie die Riester-Rente auf Basis Ihrer Rentenversicherung wählen. Alternativ könnten Sie sich für vermögenswirksame Leistungen (VL) in Form von Aktienfonds oder anderen Anlageprodukten entscheiden. Es ist ratsam, sich bei einem unabhängigen Berater über die verschiedenen Anlageoptionen zu informieren und die beste Lösung für Ihre individuelle Situation zu finden.

Wie kann der Riester Maximalbetrag erreicht werden?

Es gibt verschiedene Möglichkeiten, um den Riester Maximalbetrag zu erreichen und somit die volle staatliche Förderung zu erhalten:

1. Berechnung des eigenen Beitrags: Um den Riester Maximalbetrag zu erreichen, sollten Sie Ihren eigenen Beitrag genau berechnen. Berücksichtigen Sie dabei Ihr Einkommen, die staatlichen Zulagen und eventuelle Kinderzulagen. Auf diese Weise können Sie feststellen, wie viel Sie selbst einzahlen müssen, um den Riester Maximalbetrag zu erreichen.

2. Familienförderung nutzen: Familien haben die Möglichkeit, zusätzliche Zulagen zu erhalten. Werden Kindererziehungszeiten nachgewiesen und werden Kinderzulagen beantragt, kann dies dazu beitragen, den Riester Maximalbetrag zu erreichen. Informieren Sie sich über die verschiedenen Möglichkeiten, um die Familienförderung optimal zu nutzen.

Es ist wichtig, den Riester Maximalbetrag zu erreichen, um die volle staatliche Förderung zu erhalten und Ihre Altersvorsorge bestmöglich abzusichern. Überlegen Sie, welche Strategie für Sie am besten geeignet ist und ob es sinnvoll ist, zusätzliches Kapital anzulegen, um den Riester Maximalbetrag zu erreichen.

1. Berechnung des eigenen Beitrags

Um den eigenen Beitrag zur Riester-Rente zu berechnen, müssen verschiedene Faktoren berücksichtigt werden. Zunächst sollten Sie Ihr zu versteuerndes Einkommen kennen, da der Riester Maximalbetrag in der Regel als Prozentsatz des Einkommens berechnet wird. Der maximale förderfähige Beitragssatz beträgt derzeit 4 Prozent des rentenversicherungspflichtigen Vorjahreseinkommens. Dieses Vorjahreseinkommen kann jedoch auf Antrag auch durch das laufende Einkommen ersetzt werden.

Es ist wichtig zu beachten, dass der Riester Maximalbetrag nicht zwingend erreicht werden muss. Sie können auch einen niedrigeren Betrag einzahlen und dennoch von den staatlichen Zulagen profitieren. Die Berechnung des eigenen Beitrags zur Riester-Rente kann komplex sein, da es auch weitere individuelle Faktoren wie Kinderzulagen oder Sonderzahlungen gibt. Ein Riester-Rechner kann Ihnen dabei helfen, Ihren optimalen Beitrag zu ermitteln und die Höhe der staatlichen Förderung abzuschätzen.

Es ist auch möglich, Ihre vermögenswirksamen Leistungen (VL) in die Riester-Rente einzubringen, um den eigenen Beitrag zu erhöhen. Dies bietet sich insbesondere für Arbeitnehmer im öffentlichen Dienst an, da diese oft vermögenswirksame Leistungen in Höhe von 40 Euro pro Monat erhalten. Durch die Nutzung dieser vermögenswirksamen Leistungen können Sie Ihren Riester-Vertrag weiter aufstocken und von zusätzlichen staatlichen Zulagen profitieren.

2. Familienförderung nutzen

Um den Riester Maximalbetrag optimal zu nutzen, sollten Sie auch die Familienförderung in Anspruch nehmen. Wenn Sie Kinder haben, können Sie zusätzlich zur Grundzulage auch Kinderzulagen beantragen. Für jedes Kind, für das Sie Kindergeld erhalten, können Sie einen Zusatzbetrag von 300 Euro pro Jahr als Kinderzulage erhalten. Bei Geburten ab dem Jahr 2008 erhöht sich der Zusatzbetrag sogar auf 185 Euro pro Kind. Durch die Familienförderung können Sie Ihre staatlichen Zulagen weiter maximieren und dadurch Ihre Riester-Rente effektiver gestalten. Es lohnt sich also, die Familienförderung zu nutzen und alle verfügbaren Zulagen mitzunehmen, um Ihr Altersvorsorgekonto bestmöglich zu füllen.

In addition, if you’re interested in learning more about ‚Rentenbasis‘, you can find detailed information by clicking on the link.

Tipps zur optimalen Gestaltung des Riester Vertrags

Um das Beste aus Ihrem Riester-Vertrag herauszuholen, gibt es einige Tipps zur optimalen Gestaltung, die Sie beachten sollten:

1. Prüfung des Vertragsanbieters: Es ist wichtig, den richtigen Vertragsanbieter auszuwählen. Achten Sie auf renommierte Anbieter mit einer soliden Finanzstruktur und guten Bewertungen. Ein Vergleich verschiedener Anbieter kann dabei helfen, die besten Konditionen für Ihren Riester-Vertrag zu finden.

2. Flexibilität und Anpassungsmöglichkeiten: Achten Sie darauf, dass Ihr Riester-Vertrag ausreichend Flexibilität bietet. Prüfen Sie, ob es möglich ist, Beiträge anzupassen, Sonderzahlungen zu leisten oder den Vertrag bei Bedarf zu pausieren. Eine flexible Gestaltung ermöglicht es Ihnen, Ihre Vorsorge an Ihre individuellen Bedürfnisse anzupassen.

Es ist ratsam, sich bei der Gestaltung Ihres Riester-Vertrags von einem unabhängigen Experten beraten zu lassen. Dieser kann Ihnen helfen, die besten Entscheidungen für Ihre Altersvorsorge zu treffen und mögliche Fallstricke zu vermeiden. So können Sie sicherstellen, dass Ihr Riester-Vertrag optimal auf Ihre persönlichen Ziele und Bedürfnisse abgestimmt ist.

1. Prüfung des Vertragsanbieters

Bei der Gestaltung Ihres Riester-Vertrags ist es wichtig, den Vertragsanbieter sorgfältig zu prüfen. Es gibt verschiedene Versicherungsgesellschaften und Banken, die Riester-Verträge anbieten, und es ist entscheidend, einen Anbieter zu wählen, der seriös ist und Ihre Interessen bestmöglich vertritt.

Bei der Prüfung des Vertragsanbieters sollten Sie auf folgende Punkte achten:

1. Reputation und Erfahrung: Überprüfen Sie die Reputation des Anbieters und informieren Sie sich über seine Erfahrung in der Branche. Lesen Sie Bewertungen und Erfahrungsberichte anderer Kunden, um sich ein Bild von der Zuverlässigkeit und Qualität des Anbieters zu machen.

2. Kostenstruktur: Informieren Sie sich über die Kosten, die mit dem Riester-Vertrag verbunden sind. Achten Sie dabei nicht nur auf die Höhe der Abschluss- und Verwaltungskosten, sondern auch auf eventuelle zusätzliche Gebühren oder Provisionen. Vergleichen Sie die Kosten verschiedener Anbieter, um sicherzustellen, dass Sie eine faire und transparente Preisstruktur erhalten.

3. Flexibilität und Anpassungsmöglichkeiten: Überprüfen Sie, ob der Vertragsanbieter Ihnen ausreichend Flexibilität bei der Gestaltung und Anpassung Ihres Riester-Vertrags bietet. Dies kann beispielsweise die Möglichkeit umfassen, den Beitrag anzupassen, Sonderzahlungen vorzunehmen oder den Vertrag bei Bedarf zu kündigen oder zu übertragen.

Eine gründliche Prüfung des Vertragsanbieters ist der erste Schritt, um sicherzustellen, dass Ihr Riester-Vertrag Ihren individuellen Bedürfnissen und Zielen entspricht. Informieren Sie sich ausführlich über die verschiedenen Angebote und nutzen Sie gegebenenfalls unabhängige Vergleichsportale, um einen Überblick über die verschiedenen Optionen zu erhalten. Dies stellt sicher, dass Sie die bestmögliche Wahl treffen und Ihre Altersvorsorge optimal gestalten können.

2. Flexibilität und Anpassungsmöglichkeiten

Bei der Gestaltung Ihres Riester-Vertrags sollten Sie auf Flexibilität und Anpassungsmöglichkeiten achten. Ein guter Vertragsanbieter wird Ihnen verschiedene Optionen bieten, um Ihren Riester-Vertrag Ihren individuellen Bedürfnissen anzupassen. Dies umfasst zum Beispiel die Wahl der Anlageform, die Möglichkeit zusätzlicher Einzahlungen über den Riester Maximalbetrag hinaus oder die Anpassung der Beitragszahlungen im Laufe der Zeit. Ein flexibler Vertrag ermöglicht es Ihnen, Ihre Altersvorsorge an Ihre Lebenssituation anzupassen und auf eventuelle Veränderungen zu reagieren. Informieren Sie sich daher vor Vertragsabschluss genau über die Flexibilität und Anpassungsmöglichkeiten, die Ihnen angeboten werden, um sicherzustellen, dass der Riester-Vertrag optimal zu Ihnen passt und Ihnen eine langfristig sichere Altersvorsorge bietet.

Zusammenfassung

In diesem Artikel haben wir den Riester Maximalbetrag und seine Bedeutung für die private Altersvorsorge untersucht. Wir haben gelernt, dass der Riester Maximalbetrag der Höchstbetrag ist, den Sie jährlich in Ihre Riester-Rente einzahlen können, um die volle staatliche Förderung zu erhalten. Durch das Erreichen des Riester Maximalbetrags können Sie die maximale staatliche Zulage beanspruchen und Ihre Altersvorsorge optimieren. Es ist wichtig zu beachten, dass der Riester Maximalbetrag nicht automatisch zu einem höheren Rentenanspruch führt, sondern die Höhe der staatlichen Unterstützung bestimmt. Um den Riester Maximalbetrag zu erreichen, sollten Sie Ihre eigenen Beiträge berechnen und gegebenenfalls Familienförderung nutzen. Zusätzlich haben wir Tipps gegeben, wie Sie Ihren Riester-Vertrag optimal gestalten können, wie die Prüfung des Vertragsanbieters und die Flexibilität bei der Anpassung. Beachten Sie diese Punkte, um das Beste aus Ihrer privaten Altersvorsorge herauszuholen.

Fazit

Das Erreichen des Riester Maximalbetrags ist entscheidend, um die volle staatliche Förderung für Ihre Riester-Rente zu erhalten. Durch die Maximierung Ihrer Beiträge können Sie von den vollen Zulagen profitieren und Ihre Altersvorsorge optimal gestalten. Die Riester-Rente bietet viele Vorteile, wie staatliche Zulagen und steuerliche Vorteile. Es ist jedoch wichtig, die Auswirkungen des Riester Maximalbetrags zu beachten, da dieser die Höhe der Förderung begrenzt und zusätzliche Anlageoptionen erfordern kann. Um den Riester Maximalbetrag zu erreichen, können Sie Ihre eigenen Beiträge berechnen und von Familienförderung profitieren.

Bevor Sie einen Riester-Vertrag abschließen, sollten Sie den Vertragsanbieter sorgfältig prüfen und auf Flexibilität und Anpassungsmöglichkeiten achten. Dies ermöglicht es Ihnen, Ihren Riester-Vertrag optimal zu gestalten und Ihre individuellen Bedürfnisse anzupassen.

Zusammenfassend lässt sich sagen, dass der Riester Maximalbetrag eine wichtige Rolle bei der Riester-Rente spielt. Um das Beste aus Ihrer Altersvorsorge herauszuholen, sollten Sie den Riester Maximalbetrag kennen und nutzen. Beachten Sie jedoch, dass der Riester Maximalbetrag nicht automatisch zu einem höheren Rentenanspruch führt, sondern die Höhe der staatlichen Förderung bestimmt, die Sie erhalten können. Starten Sie jetzt Ihre Riester-Rente und schaffen Sie sich eine solide finanzielle Grundlage für Ihre Zukunft.

Häufig gestellte Fragen

1. Was passiert, wenn ich den Riester Maximalbetrag nicht erreiche?

Wenn Sie den Riester Maximalbetrag nicht erreichen, bedeutet dies, dass Sie nicht die volle staatliche Förderung erhalten. Sie sollten jedoch weiterhin so viel wie möglich in Ihre Riester-Rente einzahlen, um von den verfügbaren Zulagen und steuerlichen Vorteilen zu profitieren.

2. Kann ich den Riester Maximalbetrag auch überschreiten?

Ja, Sie können den Riester Maximalbetrag überschreiten und mehr als 2.100 Euro pro Jahr einzahlen. In diesem Fall erhalten Sie jedoch keine zusätzliche staatliche Förderung für den darüber hinausgehenden Betrag.

3. Kann ich den Riester Maximalbetrag auch in kleinen Raten einzahlen?

Ja, es ist möglich, den Riester Maximalbetrag in kleinen Raten einzuzahlen. Sie können Ihre Einzahlungen monatlich, vierteljährlich oder jährlich leisten, solange der Gesamtbetrag am Ende des Jahres den Riester Maximalbetrag nicht überschreitet.

4. Beeinflusst der Riester Maximalbetrag die Höhe meiner Riester-Rente?

Nein, der Riester Maximalbetrag bestimmt lediglich die Höhe der staatlichen Förderung, die Sie erhalten können. Er hat keinen direkten Einfluss auf die Höhe Ihrer Riester-Rente.

5. Gilt der Riester Maximalbetrag auch für Selbstständige?

Ja, auch Selbstständige können den Riester Maximalbetrag nutzen, um die staatlichen Zulagen zu erhalten. Allerdings gibt es für Selbstständige andere Berechnungsgrundlagen, die abhängig vom Einkommen und der Personenanzahl im Haushalt sind.

6. Kann ich den Riester Maximalbetrag auch als Hausfrau oder Hausmann erreichen?

Ja, auch als Hausfrau oder Hausmann können Sie den Riester Maximalbetrag erreichen, indem Sie die erforderlichen Beiträge einzahlen. Sie können von den staatlichen Zulagen und steuerlichen Vorteilen profitieren, unabhängig von Ihrem Beschäftigungsstatus.

7. Kann ich den Riester Maximalbetrag auch in Kombination mit anderen Formen der Altersvorsorge nutzen?

Ja, Sie können den Riester Maximalbetrag auch in Kombination mit anderen Formen der Altersvorsorge nutzen, wie zum Beispiel einer betrieblichen Altersvorsorge oder einer privaten Rentenversicherung. Dadurch können Sie Ihre gesamte Altersvorsorge breiter aufstellen und verschiedene Vorteile nutzen.

8. Welche Möglichkeiten habe ich, um den Riester Maximalbetrag zu erhöhen?

Sie können den Riester Maximalbetrag erhöhen, indem Sie Zusatzeinzahlungen leisten, die über den normalen Mindestbeitrag hinausgehen. Außerdem können Sie von der zusätzlichen Kinderzulage profitieren, wenn Sie Kinder haben, und somit den Riester Maximalbetrag für Ehepaare in Höhe von 4.200 Euro erreichen.

9. Gibt es eine Altersgrenze für den Riester Maximalbetrag?

Nein, es gibt keine Altersgrenze für den Riester Maximalbetrag. Sie können den Riester Maximalbetrag erreichen, solange Sie förderberechtigt sind und Beiträge in Ihren Riester-Vertrag einzahlen.

10. Kann ich den Riester Maximalbetrag auch im Rentenalter nutzen?

Ja, Sie können den Riester Maximalbetrag auch im Rentenalter nutzen, indem Sie die erforderlichen Beiträge weiterhin einzahlen. Sie erhalten weiterhin die staatlichen Zulagen und steuerlichen Vorteile, solange Sie die Voraussetzungen erfüllen.