Die Riester Rente und die Erwerbsminderungsrente sind zwei wichtige Instrumente der deutschen Rentenversicherung, die für viele Menschen von großer Bedeutung sind. Die Riester Rente wurde als zusätzliche Altersvorsorge eingeführt, um die finanzielle Absicherung im Ruhestand zu verbessern. Es gibt verschiedene Arten der Riester Rente, je nachdem, ob man als Arbeitnehmer oder Selbstständiger tätig ist. Die Erwerbsminderungsrente dagegen bietet finanzielle Unterstützung für den Fall, dass man aufgrund einer Krankheit oder Behinderung nicht mehr in der Lage ist, seiner Arbeit nachzugehen. Beide Rententypen haben ihre Vor- und Nachteile und es gibt Möglichkeiten, sie optimal miteinander zu kombinieren. In diesem Artikel erfahren Sie alles, was Sie über die Riester Rente und die Erwerbsminderungsrente wissen müssen, sowie Tipps zur optimalen Nutzung beider Rentenarten.

Zusammenfassung

- Was ist die Riester Rente?

- Wie funktioniert die Riester Rente?

- Die verschiedenen Arten der Riester Rente

- Vorteile und Nachteile der Riester Rente

- Was ist die Erwerbsminderungsrente?

- Wer hat Anspruch auf Erwerbsminderungsrente?

- Wie wird die Erwerbsminderungsrente berechnet?

- Die Beantragung der Erwerbsminderungsrente

- Erwerbsminderungsrente vs. Berufsunfähigkeitsrente

- Was passiert bei einer teilweisen Erwerbsminderung?

- Voraussetzungen für den Bezug der Erwerbsminderungsrente

- Vorteile und Nachteile der Erwerbsminderungsrente

- Verknüpfung von Riester Rente und Erwerbsminderungsrente

- Tipps zur optimalen Nutzung beider Rententypen

- Welche Rolle spielt die Finanzplanung?

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Kann ich auch als Selbstständiger von der Riester Rente profitieren?

- 2. Sind die Beiträge zur Riester Rente steuerlich absetzbar?

- 3. Was passiert mit meiner Riester Rente, wenn ich ins Ausland ziehe?

- 4. Wie hoch sind die staatlichen Zulagen für die Riester Rente?

- 5. Kann ich meinen Riester Rente Vertrag vorzeitig kündigen?

- 6. Wie lange muss ich in die Riester Rente einzahlen, um eine ausreichende Rente zu erhalten?

- 7. Kann ich die Riester Rente auch zur Finanzierung einer Immobilie nutzen?

- 8. Gibt es eine Mindestrente, die ich durch die Riester Rente erhalten werde?

- 9. Kann ich meinen Riester Rente Vertrag auch auf jemand anderen übertragen?

- 10. Besteht die Möglichkeit, den Riester Rente Vertrag zu widerrufen?

- Verweise

Was ist die Riester Rente?

Die Riester Rente ist eine staatlich geförderte Form der privaten Altersvorsorge in Deutschland. Sie wurde nach dem ehemaligen Bundesarbeitsminister Walter Riester benannt, der das Gesetz zur Förderung der Altersvorsorge (Riester Rente Gesetz) initiiert hat. Das Ziel der Riester Rente ist es, den Menschen eine zusätzliche finanzielle Absicherung im Ruhestand zu bieten. Durch staatliche Zulagen und Steuervorteile sollen Anreize geschaffen werden, um in eine Riester Rente einzuzahlen. Dabei kann jeder, der rentenversicherungspflichtig ist oder bestimmte Bedingungen erfüllt, eine Riester Rente abschließen. Die Beiträge können individuell angepasst werden und es gibt verschiedene Möglichkeiten der Förderung, je nach Familienstand und Einkommen. Die Riester Rente kann in Form einer privaten Rentenversicherung, eines Banksparplans oder einer fondsgebundenen Lebensversicherung abgeschlossen werden, wobei letztere besonders attraktiv sein kann, wenn man von einer guten Rendite profitieren möchte.

Wie funktioniert die Riester Rente?

Die Riester Rente funktioniert auf Basis von regelmäßigen Beitragszahlungen während der Erwerbsphase. Um die staatlichen Zulagen zu erhalten, müssen bestimmte Voraussetzungen erfüllt werden. Dazu gehört unter anderem, dass der Riester-Sparer in die gesetzliche Rentenversicherung einzahlt und einen Wohnsitz in Deutschland hat. Die Höhe der Zulagen richtet sich nach dem Familienstand und dem Einkommen. Zusätzlich können Steuervorteile in Anspruch genommen werden. Die eingezahlten Beiträge werden in eine individuelle Riester-Anlage investiert, die je nach persönlicher Präferenz ausgewählt werden kann. Beliebte Anlageformen sind beispielsweise Riester-Banksparpläne, Riester-Rentenversicherungen oder auch fondsgebundene Lebensversicherungen, die eine höhere Rendite ermöglichen können. Am Renteneintrittsalter wird die Riester Rente dann in Form einer lebenslangen Rente oder einer einmaligen Kapitalauszahlung ausgezahlt. Es besteht auch die Möglichkeit, die Riester Rente als Kapital anzulegen und sich später in Form einer sogenannten „Riester-Rente plus“ in Raten auszahlen zu lassen. Damit kann eine individuell passende Lösung gefunden werden, um im Ruhestand finanziell abgesichert zu sein.

Die verschiedenen Arten der Riester Rente

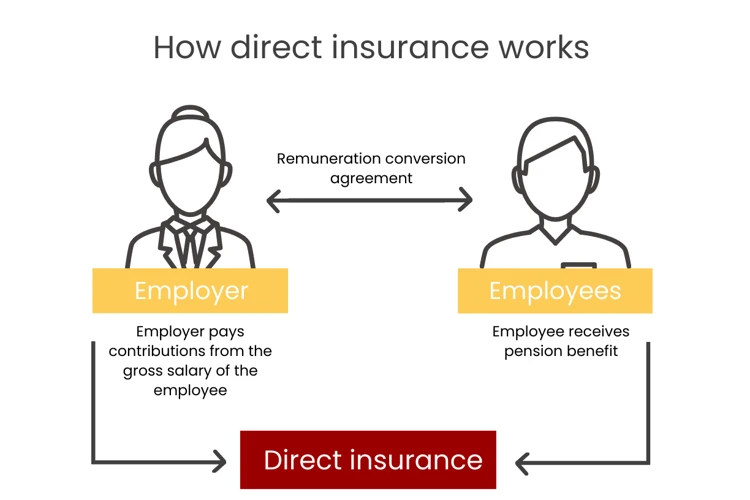

Die Riester Rente bietet verschiedene Möglichkeiten der Altersvorsorge, die auf die Bedürfnisse unterschiedlicher Personengruppen zugeschnitten sind. Für Arbeitnehmer gibt es die Möglichkeit, eine Riester Rente über ihren Arbeitgeber abzuschließen. Dabei fließen Teile des Gehalts direkt in die Altersvorsorge ein. Diese Form der Riester Rente wird auch als betriebliche Altersvorsorge (bAV) bezeichnet. Sie bietet den Vorteil, dass der Arbeitgeber in der Regel ebenfalls Beiträge zur Riester Rente leistet und die Verwaltung übernimmt. Für Selbstständige und Freiberufler gibt es die Möglichkeit, eine Riester Rente als eigenständigen Vertrag abzuschließen. Hierbei wird der Beitrag direkt an den Anbieter gezahlt. Eine weitere Option ist die fondsgebundene Riester Rente, welche die Möglichkeit bietet, in Fonds anzulegen und somit eine höhere Rendite zu erzielen. Diese Form der Riester Rente kann insbesondere für Personen interessant sein, die langfristig investieren und von den Chancen des Kapitalmarkts profitieren möchten.

Riester Rente für Arbeitnehmer

Für Arbeitnehmer stellt die Riester Rente eine attraktive Möglichkeit dar, für das Alter vorzusorgen. Durch regelmäßige Beitragszahlungen können sie von staatlichen Zulagen und Steuervorteilen profitieren. Hier sind einige wichtige Punkte, die Arbeitnehmer beachten sollten, wenn sie eine Riester Rente abschließen möchten:

- Arbeitnehmer müssen in der gesetzlichen Rentenversicherung pflichtversichert sein, um eine Riester Rente beantragen zu können.

- Der monatliche Eigenbeitrag sollte mindestens die Höhe der staatlichen Zulage betragen, um die maximale Förderung zu erhalten.

- Es gibt verschiedene Anbieter von Riester Renten, wie zum Beispiel Versicherungen, Banken oder Fondsgesellschaften. Es ist wichtig, die Konditionen und Kosten der einzelnen Anbieter zu vergleichen, um die passende Variante zu finden. Eine fondsgebundene Lebensversicherung kann beispielsweise eine interessante Option sein, um langfristig von guten Renditen zu profitieren.

- Es besteht die Möglichkeit, die Riester Rente mit der betrieblichen Altersvorsorge zu kombinieren. Dabei kann eine beste BAV gewählt werden, die hohe Renditechancen und zusätzliche Vorteile bietet.

- Bei Veränderungen in der persönlichen Lebenssituation, wie beispielsweise Heirat oder Kinderwunsch, sollte die Altersvorsorge regelmäßig überprüft und angepasst werden.

Die Riester Rente für Arbeitnehmer bietet eine attraktive Möglichkeit, um die eigene Altersvorsorge zu stärken und von staatlichen Förderungen zu profitieren. Es ist jedoch ratsam, sich gut zu informieren und individuelle Lösungen zu finden, die den eigenen Bedürfnissen und Zielen entsprechen.

Riester Rente für Selbstständige

Riester Rente für Selbstständige: Selbstständige haben ebenfalls die Möglichkeit, von den Vorteilen der Riester Rente zu profitieren. Für diese Personengruppe gibt es jedoch einige Besonderheiten zu beachten. Selbstständige können eine Riester Rente abschließen, wenn sie rentenversicherungspflichtig sind oder freiwillig in die gesetzliche Rentenversicherung einzahlen. Dabei sind die Beiträge zur Riester Rente als Sonderausgaben steuerlich absetzbar. Selbstständige haben die Wahl zwischen verschiedenen Anlageformen, wie zum Beispiel einer Riester Rente als Banksparplan oder einer fondsgebundenen Lebensversicherung. Es ist ratsam, die individuellen Bedürfnisse und Risikobereitschaft zu berücksichtigen, um die passende Variante auszuwählen. Die Riester Rente für Selbstständige kann eine sinnvolle Ergänzung zur eigenen Altersvorsorge sein, um auch im Ruhestand finanziell abgesichert zu sein.

Vorteile und Nachteile der Riester Rente

Vorteile und Nachteile der Riester Rente:

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

- Einer der größten Vorteile der Riester Rente ist die staatliche Förderung in Form von Zulagen und Steuervorteilen. Dadurch erhält man einen finanziellen Anreiz, in die private Altersvorsorge einzuzahlen.

- Die Riester Rente ist sicher, da sie dem deutschen Versicherungsaufsichtsgesetz unterliegt und somit einen soliden rechtlichen Rahmen bietet.

- Die Möglichkeit der individuellen Beitragsanpassung ermöglicht es, die Riester Rente flexibel an die persönliche finanzielle Situation anzupassen.

- Es gibt verschiedene Formen der Riester Rente, wie z.B. die fondsgebundene Lebensversicherung, die eine attraktive Rendite bieten kann und sich besonders für langfristige Anlagestrategien eignet.

- Ein potenzieller Nachteil der Riester Rente ist, dass man die erhaltenen Leistungen im Alter versteuern muss.

- Die Riester Rente ist aufgrund der staatlichen Förderung an bestimmte Voraussetzungen geknüpft, wie z.B. die Erfüllung der Mindesteinzahlung oder die Einhaltung bestimmter Kündigungsfristen.

- Die Riester Rente ist langfristig angelegt und bietet weniger Flexibilität als andere Anlageformen.

- Es besteht die Möglichkeit von Verlusten bei bestimmten Anlageformen, wie z.B. einer fondsgebundenen Riester Rente, wenn sich die Wertentwicklung der Fonds negativ entwickelt.

Insgesamt bietet die Riester Rente jedoch eine solide Möglichkeit der privaten Altersvorsorge mit staatlicher Unterstützung. Es ist wichtig, die persönlichen Bedürfnisse und finanziellen Ziele zu berücksichtigen, um herauszufinden, ob die Riester Rente die richtige Wahl ist. Weitere Informationen zur betrieblichen Altersvorsorge finden Sie hier.

Was ist die Erwerbsminderungsrente?

Die Erwerbsminderungsrente ist eine Form der gesetzlichen Rentenversicherung in Deutschland und dient dazu, Menschen finanziell abzusichern, die aufgrund von Krankheit oder Behinderung nicht mehr in der Lage sind, ihre Arbeit auszuüben. Sie soll den Einkommensverlust ausgleichen und eine existenzsichernde Unterstützung bieten. Es gibt zwei Arten der Erwerbsminderungsrente: die volle Erwerbsminderungsrente und die teilweise Erwerbsminderungsrente.

Die volle Erwerbsminderungsrente wird gezahlt, wenn die erwerbsfähige Person aufgrund von Krankheit oder Behinderung weniger als drei Stunden am Tag arbeiten kann. Bei der teilweisen Erwerbsminderungsrente kann die Person noch zwischen drei und sechs Stunden am Tag arbeiten, jedoch nicht mehr in vollem Umfang wie zuvor. Die Höhe der Erwerbsminderungsrente hängt von verschiedenen Faktoren ab, wie zum Beispiel den eingezahlten Beiträgen und der Dauer der Versicherung. Es ist wichtig zu beachten, dass die Beantragung der Erwerbsminderungsrente mit bestimmten Voraussetzungen verbunden ist und ein Antragsverfahren durchlaufen werden muss.

Wer hat Anspruch auf Erwerbsminderungsrente?

Um Anspruch auf Erwerbsminderungsrente zu haben, muss man aufgrund von gesundheitlichen Problemen oder einer Behinderung nicht mehr in der Lage sein, mindestens drei Stunden täglich erwerbstätig zu sein. Dabei ist es unerheblich, ob die Einschränkung auf körperlichen oder psychischen Gründen beruht. Die Erwerbsminderungsrente richtet sich sowohl an Arbeitnehmer als auch an Selbständige. Entscheidend ist, dass man in der Vergangenheit in die gesetzliche Rentenversicherung eingezahlt hat und die allgemeine Wartezeit von fünf Jahren erfüllt ist. Es gibt zwei Arten der Erwerbsminderungsrente: die volle Erwerbsminderungsrente, bei der eine volle Erwerbsminderung vorliegt, und die teilweise Erwerbsminderungsrente, bei der man noch in der Lage ist, zwischen drei und sechs Stunden täglich zu arbeiten. Wichtig ist es, die Erwerbsminderungsrente rechtzeitig zu beantragen und alle benötigten Unterlagen bereitzuhalten, um den Antragsprozess zu beschleunigen und mögliche Ansprüche nicht zu verlieren.

Wie wird die Erwerbsminderungsrente berechnet?

Die Erwerbsminderungsrente wird aufgrund der im Erwerbsleben erzielten rentenversicherungspflichtigen Einkünfte berechnet. Es gibt zwei Arten der Erwerbsminderungsrente: die volle und die teilweise Erwerbsminderungsrente. Bei der vollen Erwerbsminderungsrente liegt eine dauerhafte Erwerbsunfähigkeit vor, sodass der Betroffene weniger als drei Stunden am Tag arbeiten kann. Die Berechnung der vollen Erwerbsminderungsrente erfolgt auf Basis des bisher erreichten Durchschnittseinkommens und der Anzahl der Versicherungsjahre. Die teilweise Erwerbsminderungsrente hingegen wird gezahlt, wenn der Betroffene noch zwischen drei und sechs Stunden täglich arbeiten kann. Die Höhe der teilweisen Erwerbsminderungsrente richtet sich nach dem prozentualen Anteil des geminderten Leistungsvermögens. Tritt eine teilweise Erwerbsminderung ein, wird das bisherige Einkommen mit dem Hinzuverdienst verrechnet, wodurch sich die Rentenhöhe entsprechend verringern kann. Eine genaue Berechnung der Erwerbsminderungsrente erfolgt individuell, wobei die Deutsche Rentenversicherung als Ansprechpartner für weitere Informationen zur Verfügung steht.

Die Beantragung der Erwerbsminderungsrente

ist ein wichtiger Schritt, um bei einer dauerhaften Krankheit oder Behinderung finanzielle Unterstützung zu erhalten. Um die Erwerbsminderungsrente zu beantragen, müssen Sie bestimmte Voraussetzungen erfüllen und einen Antrag bei der Deutschen Rentenversicherung stellen. Hier sind die Schritte, die Sie beachten sollten:

- Informieren Sie sich über die Bedingungen: Die Erwerbsminderungsrente wird nur gewährt, wenn Sie aufgrund Ihrer gesundheitlichen Einschränkungen nicht mehr in der Lage sind, mindestens drei Stunden am Tag erwerbstätig zu sein.

- Sammeln Sie alle relevanten Unterlagen: Dazu gehören ärztliche Gutachten, Krankenakten und andere Nachweise, die Ihre Krankheit oder Behinderung bestätigen.

- Füllen Sie den Antrag aus: Der Antrag auf Erwerbsminderungsrente kann bei der Deutschen Rentenversicherung online oder schriftlich gestellt werden. Achten Sie darauf, alle erforderlichen Informationen vollständig und korrekt anzugeben.

- Reichen Sie Ihre Unterlagen ein: Senden Sie den Antrag zusammen mit allen benötigten Dokumenten an die zuständige Stelle der Deutschen Rentenversicherung.

- Prüfung und Entscheidung: Die Rentenversicherung prüft Ihren Antrag und entscheidet über die Gewährung der Erwerbsminderungsrente. Dieser Prozess kann einige Zeit in Anspruch nehmen.

- Gegebenenfalls Widerspruch einlegen: Falls Ihr Antrag abgelehnt wird, haben Sie die Möglichkeit, Widerspruch einzulegen und Ihre Ablehnung anzufechten.

Denken Sie daran, dass die Beantragung der Erwerbsminderungsrente ein komplexer Prozess sein kann. Es kann hilfreich sein, sich von einem erfahrenen Rentenberater oder Sozialarbeiter unterstützen zu lassen, um sicherzustellen, dass Ihr Antrag korrekt und vollständig ist.

Erwerbsminderungsrente vs. Berufsunfähigkeitsrente

Die Erwerbsminderungsrente und die Berufsunfähigkeitsrente sind zwei verschiedene Formen der finanziellen Absicherung bei Berufsunfähigkeit oder Erwerbsminderung, die oft verwechselt werden. Die Erwerbsminderungsrente wird von der gesetzlichen Rentenversicherung gezahlt und soll den Verdienstausfall abdecken, wenn man aufgrund von gesundheitlichen Einschränkungen nicht mehr in der Lage ist, mindestens drei Stunden täglich zu arbeiten. Die Berufsunfähigkeitsrente dagegen ist eine private Versicherung, die bei Berufsunfähigkeit Leistungen erbringt. Der Hauptunterschied zwischen beiden Renten besteht darin, dass die Erwerbsminderungsrente nur dann gezahlt wird, wenn man weniger als drei Stunden am Tag arbeiten kann, während die Berufsunfähigkeitsrente unabhängig von der Arbeitsfähigkeit ausgezahlt wird, solange man seinen bisherigen Beruf nicht mehr ausüben kann.

Was passiert bei einer teilweisen Erwerbsminderung?

Bei einer teilweisen Erwerbsminderung besteht die Möglichkeit, dass jemand aufgrund von gesundheitlichen Beeinträchtigungen nur noch in eingeschränktem Umfang arbeiten kann. In diesem Fall wird geprüft, ob die Person in der Lage ist, mindestens drei Stunden am Tag zu arbeiten. Falls dies der Fall ist, erhält sie eine teilweise Erwerbsminderungsrente. Diese Rente wird in Abhängigkeit von dem erzielten Einkommen vor der Erwerbsminderung berechnet. Dabei wird das tatsächlich erzielte monatliche Einkommen herangezogen und mit einem bestimmten Prozentsatz verrechnet. Die genaue Höhe der teilweisen Erwerbsminderungsrente ist in der Rentenformel des Rentenversicherungsträgers geregelt. Es ist wichtig zu beachten, dass die teilweise Erwerbsminderungsrente mit anderen Einkünften verrechnet wird. Wenn das Einkommen aus Erwerbstätigkeit und Rente zusammen eine bestimmte Grenze übersteigt, kann dies zur Kürzung oder zum Wegfall der Rente führen.

Voraussetzungen für den Bezug der Erwerbsminderungsrente

Voraussetzungen für den Bezug der Erwerbsminderungsrente: Um Anspruch auf Erwerbsminderungsrente zu haben, müssen bestimmte Voraussetzungen erfüllt sein. Zunächst einmal muss man als Versicherter in der gesetzlichen Rentenversicherung Pflichtbeiträge für eine bestimmte Mindestzeit geleistet haben. Diese Wartezeit beträgt in der Regel fünf Jahre. Des Weiteren ist es entscheidend, dass man aufgrund gesundheitlicher Einschränkungen nicht mehr in der Lage ist, mindestens drei Stunden täglich auf dem allgemeinen Arbeitsmarkt tätig zu sein. Es wird zwischen voller und teilweiser Erwerbsminderung unterschieden. Bei einer vollen Erwerbsminderung liegt die Erwerbsfähigkeit unter drei Stunden, während sie bei einer teilweisen Erwerbsminderung zwischen drei und sechs Stunden liegt. Um den Anspruch auf Erwerbsminderungsrente zu prüfen, wird eine medizinische Begutachtung durchgeführt, bei der die Arbeitsfähigkeit beurteilt wird.

Vorteile und Nachteile der Erwerbsminderungsrente

Die Erwerbsminderungsrente bietet eine Reihe von Vorteilen für Menschen, die aufgrund einer Krankheit oder Behinderung nicht mehr in der Lage sind, vollständig oder teilweise zu arbeiten. Der größte Vorteil besteht darin, dass die Erwerbsminderungsrente eine finanzielle Unterstützung bietet, um den Lebensunterhalt auch in dieser schwierigen Situation sicherzustellen. Sie kann die existenzielle Belastung mindern und ein gewisses Maß an finanzieller Sicherheit bieten.

Ein weiterer Vorteil ist, dass die Erwerbsminderungsrente unabhängig von der eigenen Vorversicherungszeit gezahlt wird. Dies bedeutet, dass auch Menschen, die noch nicht lange genug in die Rentenversicherung eingezahlt haben, Anspruch auf die Erwerbsminderungsrente haben können.

Allerdings gibt es auch einige Nachteile, die bei der Erwerbsminderungsrente berücksichtigt werden sollten. Zum einen kann die Höhe der Rente geringer ausfallen als das bisherige Einkommen, was zu finanziellen Einschränkungen führen kann. Zum anderen ist die Beantragung der Erwerbsminderungsrente oft mit einem aufwendigen Verfahren verbunden, bei dem medizinische Gutachten und Nachweise erforderlich sind. Dies kann zu langen Wartezeiten führen.

Es ist wichtig, abzuwägen, ob die Vorteile der Erwerbsminderungsrente die Nachteile überwiegen und ob sie in der individuellen Situation die beste Option ist.

Verknüpfung von Riester Rente und Erwerbsminderungsrente

Die Verknüpfung von Riester Rente und Erwerbsminderungsrente kann eine sinnvolle Strategie sein, um die finanzielle Absicherung im Alter und im Falle einer Erwerbsminderung zu gewährleisten. Wenn man eine Riester Rente hat und aufgrund einer Krankheit oder Behinderung erwerbsgemindert wird, besteht die Möglichkeit, die Riester Rente nicht nur als Altersvorsorge, sondern auch als zusätzliche Einkommensquelle in Anspruch zu nehmen. In solchen Fällen wird die Riester Rente in Form einer Erwerbsminderungsrente ausgezahlt. Die Höhe der Erwerbsminderungsrente richtet sich nach den geleisteten Beiträgen und wird ergänzend zur gesetzlichen Erwerbsminderungsrente gezahlt. Es ist wichtig zu beachten, dass die Riester Rente in diesem Fall nicht mehr für die Altersvorsorge verwendet werden kann. Die Verknüpfung beider Rentenformen kann jedoch dazu beitragen, dass man im Falle einer Erwerbsminderung finanziell abgesichert ist und gleichzeitig eine langfristige Altersvorsorge aufbauen kann.

Tipps zur optimalen Nutzung beider Rententypen

Tipps zur optimalen Nutzung beider Rententypen:

1. Informieren Sie sich umfassend: Machen Sie sich mit den genauen Bedingungen und Voraussetzungen der Riester Rente und der Erwerbsminderungsrente vertraut. Informieren Sie sich auch über mögliche Kombinationsmöglichkeiten und Förderungen.

2. Planen Sie langfristig: Beginnen Sie frühzeitig mit der Riester Rente und bauen Sie über die Jahre hinweg eine solide Altersvorsorge auf. Je früher Sie anfangen, desto mehr Zeit haben Ihre Ersparnisse, um zu wachsen.

3. Nutzen Sie die staatliche Förderung: Beantragen Sie die Riester Zulagen und Sonderausgabenabzüge, um von den staatlichen Vorteilen zu profitieren. Achten Sie darauf, dass Sie die Voraussetzungen für die Förderung erfüllen.

4. Setzen Sie auf eine breite Streuung: Beachten Sie bei der Auswahl Ihrer Riester Rente die unterschiedlichen Anlagemöglichkeiten. Eine Kombination aus sicherheitsorientierten und renditeorientierten Produkten kann sinnvoll sein, um das Risiko zu streuen und gleichzeitig von möglichen Renditechancen zu profitieren.

5. Regelmäßige Überprüfung: Nehmen Sie sich regelmäßig Zeit, um Ihre Riester Rente und Ihre Erwerbsminderungsrente zu überprüfen und anzupassen. Achten Sie darauf, dass Ihre individuelle Situation und Ihre Ziele berücksichtigt werden.

6. Holen Sie sich professionellen Rat: Wenn Sie unsicher sind, welche Rentenformen und Strategien für Sie am besten geeignet sind, konsultieren Sie einen Experten wie einen unabhängigen Finanzberater oder einen Versicherungsexperten. Sie können Ihnen dabei helfen, das optimale Zusammenspiel beider Rententypen zu finden.

Eine sorgfältige Planung und die Nutzung beider Rententypen können dazu beitragen, Ihre finanzielle Absicherung im Ruhestand zu verbessern und Ihnen ein beruhigendes Gefühl der Sicherheit zu geben.

Welche Rolle spielt die Finanzplanung?

Die Finanzplanung spielt eine entscheidende Rolle bei der Riester Rente und der Erwerbsminderungsrente. Bei der Riester Rente ist es wichtig, frühzeitig mit der Planung zu beginnen und die monatlichen Beiträge entsprechend dem eigenen Einkommen festzulegen. Es ist ratsam, verschiedene Riester-Produkte zu vergleichen und die individuell passende Variante auszuwählen. Zudem sollte man regelmäßig überprüfen, ob die gewählte Riester Rente noch den eigenen Ansprüchen und Zielen entspricht und gegebenenfalls Anpassungen vornehmen. In Bezug auf die Erwerbsminderungsrente ist eine solide Finanzplanung ebenfalls von großer Bedeutung. Schließlich kann eine teilweise oder vollständige Erwerbsminderung erhebliche Auswirkungen auf das Einkommen haben. Es ist daher sinnvoll, frühzeitig eine private Berufsunfähigkeitsversicherung abzuschließen, um im Falle einer Erwerbsminderung finanziell abgesichert zu sein. Darüber hinaus sollten auch andere finanzielle Aspekte wie die persönlichen Ausgaben, Rücklagenbildung und Vermögensaufbau in die Finanzplanung einbezogen werden, um ein solides Fundament für die Zukunft zu schaffen.

Zusammenfassung

In der Zusammenfassung ist es wichtig, die Kernpunkte der Riester Rente und der Erwerbsminderungsrente noch einmal hervorzuheben. Die Riester Rente ist eine staatlich geförderte Altersvorsorgeform, die finanzielle Sicherheit im Ruhestand bieten soll. Durch staatliche Zulagen und Steuervorteile wird das Sparen attraktiv gemacht. Es gibt verschiedene Arten der Riester Rente, wie zum Beispiel die private Rentenversicherung, der Banksparplan oder die fondsgebundene Lebensversicherung. Die Erwerbsminderungsrente hingegen bietet finanzielle Unterstützung für den Fall, dass man aufgrund von Krankheit oder Behinderung nicht mehr arbeiten kann. Die Beantragung und Berechnung der Erwerbsminderungsrente erfolgen nach spezifischen Kriterien. Es besteht die Möglichkeit, die Riester Rente und die Erwerbsminderungsrente miteinander zu kombinieren, um eine optimale finanzielle Absicherung zu erreichen. Eine gute Finanzplanung und Beratung sind dabei von großer Bedeutung, um die individuellen Bedürfnisse und Voraussetzungen zu berücksichtigen. Insgesamt bieten sowohl die Riester Rente als auch die Erwerbsminderungsrente Vorteile, aber auch einige Nachteile, die es abzuwägen gilt. Durch eine kluge Nutzung beider Rentenarten kann man jedoch eine solide Basis für die finanzielle Zukunft schaffen.

Häufig gestellte Fragen

1. Kann ich auch als Selbstständiger von der Riester Rente profitieren?

Ja, auch Selbstständige haben die Möglichkeit, von der Riester Rente zu profitieren. Es gibt spezielle Riester Rente Verträge für Selbstständige, die auf deren individuelle Situation zugeschnitten sind.

2. Sind die Beiträge zur Riester Rente steuerlich absetzbar?

Ja, die Beiträge zur Riester Rente sind steuerlich absetzbar. Es gibt eine jährliche Höchstgrenze für den abzugsfähigen Betrag, die individuell berechnet wird.

3. Was passiert mit meiner Riester Rente, wenn ich ins Ausland ziehe?

Wenn Sie ins Ausland ziehen, ändert sich nichts an Ihrem Anspruch auf Riester Rente. Sie können weiterhin von den staatlichen Zulagen und Steuervorteilen profitieren.

4. Wie hoch sind die staatlichen Zulagen für die Riester Rente?

Die Höhe der staatlichen Zulagen für die Riester Rente richtet sich nach verschiedenen Faktoren wie dem Familienstand, der Anzahl der Kinder und dem Einkommen. Es gibt Grundzulagen, Kinderzulagen und ggf. auch einen Berufseinsteiger-Bonus.

5. Kann ich meinen Riester Rente Vertrag vorzeitig kündigen?

Ja, es ist möglich, einen Riester Rente Vertrag vorzeitig zu kündigen. Allerdings sollten Sie beachten, dass dabei die staatlichen Zulagen und Steuervorteile zurückgezahlt werden müssen.

6. Wie lange muss ich in die Riester Rente einzahlen, um eine ausreichende Rente zu erhalten?

Die Dauer der Einzahlung in die Riester Rente hängt von verschiedenen Faktoren wie dem gewählten Vertragstyp, dem Beitragssatz und Ihrem individuellen Bedarf ab. Eine frühzeitige und kontinuierliche Einzahlung über einen längeren Zeitraum ist jedoch empfehlenswert, um eine ausreichende Rente zu erhalten.

7. Kann ich die Riester Rente auch zur Finanzierung einer Immobilie nutzen?

Ja, es besteht die Möglichkeit, die angesparte Riester Rente zur Finanzierung einer selbstgenutzten Immobilie zu nutzen. Dabei können Sie von attraktiven Fördermöglichkeiten profitieren.

8. Gibt es eine Mindestrente, die ich durch die Riester Rente erhalten werde?

Nein, es gibt keine festgelegte Mindestrente durch die Riester Rente. Die Rentenhöhe hängt von verschiedenen individuellen Faktoren ab, wie beispielsweise den Einzahlungen, der Anzahl der Jahre der Einzahlung und der Entwicklung der Kapitalanlage.

9. Kann ich meinen Riester Rente Vertrag auch auf jemand anderen übertragen?

Nein, einen bestehenden Riester Rente Vertrag können Sie nicht auf eine andere Person übertragen. Der Vertrag ist personengebunden, sodass nur der ursprüngliche Vertragsinhaber von den Leistungen profitieren kann.

10. Besteht die Möglichkeit, den Riester Rente Vertrag zu widerrufen?

Ja, Sie haben die Möglichkeit, den Riester Rente Vertrag innerhalb einer bestimmten Frist zu widerrufen. Dabei sollten Sie jedoch die individuellen Vertragsbedingungen und eventuelle Konsequenzen beachten.