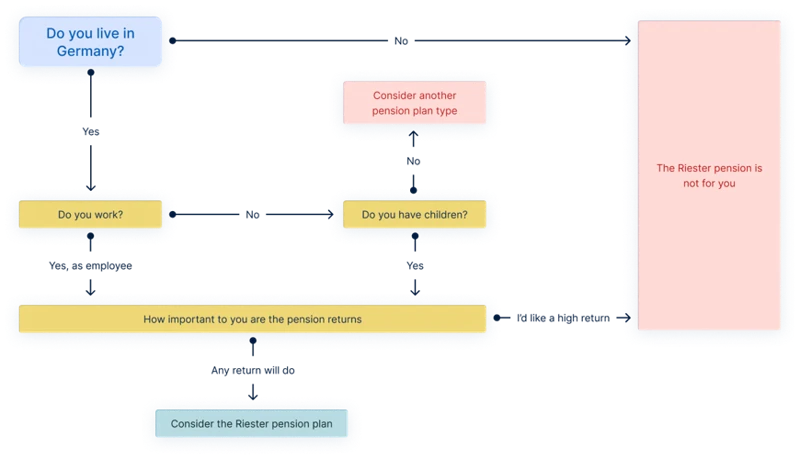

Riester wechseln: Tipps für die optimale Altersvorsorge

Der Wechsel des Riester-Vertrags kann eine sinnvolle Entscheidung sein, um die Altersvorsorge zu optimieren. Doch warum sollten Sie überhaupt Ihren Riester-Vertrag wechseln? Welche Vorteile bringt ein Wechsel mit sich? Und worauf sollten Sie beim Wechsel achten? In diesem Artikel erhalten Sie nützliche Tipps und Informationen, um einen reibungslosen Riester-Wechsel durchzuführen und die bestmögliche Variante für Ihre Altersvorsorge zu finden. Außerdem werden potenzielle Risiken und Alternativen zur Riester-Rente aufgezeigt. Sie finden hier auch Antworten auf häufig gestellte Fragen rund um das Thema Riester-Wechsel. Lesen Sie weiter, um wertvolle Einblicke zu gewinnen und Ihre Altersvorsorge zu optimieren.

Zusammenfassung

- Warum den Riester-Vertrag wechseln?

- Die Vorteile eines Riester-Wechsels

- Wann ist ein Riester-Wechsel sinnvoll?

- Tipps für einen reibungslosen Riester-Wechsel

- Auf was sollten Sie beim Wechsel achten?

- Checkliste für den Riester-Wechsel

- Welche Riester-Variante ist die beste?

- Nachteile und Risiken beim Riester-Wechsel

- Alternative zur Riester-Rente

- Häufig gestellte Fragen

- Fazit

-

Häufig gestellte Fragen

- 4. Kann ich meine staatlichen Zulagen behalten, wenn ich den Riester-Vertrag wechsel?

- 5. Gibt es eine Gebühr für den Riester-Wechsel?

- 6. Kann ich meinen Riester-Vertrag auch dann wechseln, wenn ich bereits in Rente bin?

- 7. Welche Unterlagen benötige ich für den Riester-Wechsel?

- 8. Kann ich meinen Riester-Vertrag auf eine andere Person übertragen?

- 9. Verliere ich meine bereits erhaltenen Steuervorteile, wenn ich meinen Riester-Vertrag wechsele?

- 10. Welche Alternativen gibt es zur Riester-Rente?

- Verweise

Warum den Riester-Vertrag wechseln?

– Bessere Konditionen und Renditechancen: Ein Riester-Vertrag sollte regelmäßig überprüft werden, um sicherzustellen, dass er den besten Konditionen und Renditechancen entspricht. Durch einen Wechsel können Sie potenziell von attraktiveren Angeboten mit höheren Zinsen oder geringeren Kosten profitieren.

– Flexibilität und Anpassung an persönliche Bedürfnisse: Ihre finanzielle Situation und Ihre Bedürfnisse können sich im Laufe der Zeit ändern. Ein Riester-Wechsel ermöglicht es Ihnen, Ihren Vertrag an neue Lebensumstände anzupassen und von flexibleren Vertragsbedingungen zu profitieren, wie beispielsweise einem Wechsel zu einem Anbieter mit einem breiteren Anlageangebot.

– Höhere Rentenzahlungen im Alter: Ein Riester-Vertrag dient der Altersvorsorge und die Höhe der späteren Rentenzahlungen ist entscheidend. Ein Wechsel zu einem Anbieter mit besseren Konditionen und höherer Rendite kann zu einer höheren Rente führen, was Ihnen im Ruhestand finanzielle Sicherheit bietet.

Die Vorteile eines Riester-Wechsels

Ein Riester-Wechsel bietet eine Vielzahl von Vorteilen, um Ihre Altersvorsorge zu optimieren. Durch den Wechsel zu einem anderen Anbieter haben Sie die Möglichkeit, von besseren Konditionen und Renditechancen zu profitieren. Ein Riester-Vertrag sollte regelmäßig überprüft werden, um sicherzustellen, dass er Ihren aktuellen Bedürfnissen entspricht. Ein Wechsel ermöglicht Ihnen eine höhere Flexibilität, da Sie Ihren Vertrag an Ihre individuellen Anforderungen anpassen können. Möglicherweise haben Sie nach einigen Jahren neue Finanzierungsziele oder möchten Ihre Anlagen diversifizieren. Darüber hinaus kann ein Wechsel zu einem Anbieter mit besseren Konditionen zu höheren Rentenzahlungen im Alter führen und Ihnen somit eine finanzielle Sicherheit im Ruhestand bieten. Ein reibungsloser Riester-Wechsel kann Ihnen helfen, Ihre Altersvorsorge zu optimieren und Ihre langfristigen finanziellen Ziele zu erreichen.

1. Bessere Konditionen und Renditechancen

Ein Wechsel des Riester-Vertrags kann zu besseren Konditionen und Renditechancen führen. Indem Sie Ihren bestehenden Vertrag überprüfen und gegebenenfalls zu einem anderen Anbieter wechseln, können Sie möglicherweise von höheren Zinsen und geringeren Kosten profitieren. Ein Anbietervergleich kann Ihnen dabei helfen, die besten Konditionen für Ihren Riester-Vertrag zu finden. Eine höhere Rendite bedeutet, dass Ihr angespartes Kapital im Laufe der Zeit schneller wächst und Sie eine größere Rentenzahlung im Alter erhalten. Ein Riester-Vertrag sollte regelmäßig überprüft werden, um sicherzustellen, dass er Ihren langfristigen Zielen entspricht. Wenn Sie nach weiteren Informationen suchen, lesen Sie unseren Artikel über den Vermögensaufbau und Sicherheitsplan.

2. Flexibilität und Anpassung an persönliche Bedürfnisse

Wenn es um die langfristige Altersvorsorge geht, ist es wichtig, dass der Riester-Vertrag an die individuellen Bedürfnisse und finanziellen Ziele angepasst werden kann. Ein Wechsel des Riester-Vertrags ermöglicht genau diese Flexibilität. Möglicherweise haben sich Ihre Lebensumstände geändert und Sie benötigen eine andere Art von Riester-Vertrag, der besser zu Ihren aktuellen Bedürfnissen passt. Zum Beispiel könnten Sie flexiblere Auszahlungspläne oder eine Anlagestrategie wünschen, die mehr Sicherheit oder Rendite bietet. Durch den Wechsel können Sie einen Anbieter wählen, der eine größere Auswahl an Anlageprodukten anbietet, sodass Sie Ihre persönlichen Anlagepräferenzen berücksichtigen können. Eine Anpassung des Riester-Vertrags an Ihre individuellen Bedürfnisse kann langfristig zu einer besseren finanziellen Absicherung im Ruhestand führen.

3. Höhere Rentenzahlungen im Alter

Eine der Hauptvorteile eines Riester-Wechsels ist die Aussicht auf höhere Rentenzahlungen im Alter. Durch den Wechsel zu einem Anbieter mit besseren Konditionen und höheren Renditechancen haben Sie die Möglichkeit, eine größere Kapitalansammlung für Ihre Altersvorsorge zu erzielen. Dies kann zu einer erhöhten monatlichen Rente führen und Ihnen im Ruhestand mehr finanziellen Spielraum bieten. Es ist wichtig zu beachten, dass die Rentenhöhe von verschiedenen Faktoren, wie der Anlageperformance und den individuellen Vertragsbedingungen, abhängt. Daher ist ein sorgfältiger Vergleich der verschiedenen Riester-Anbieter und deren Angeboten empfehlenswert.

Wann ist ein Riester-Wechsel sinnvoll?

– Wenn der aktuelle Vertrag nicht mehr den eigenen Bedürfnissen entspricht: Ein Riester-Vertrag sollte die individuellen Anforderungen und Ziele für die Altersvorsorge erfüllen. Wenn sich Ihre finanzielle Situation, Ihre Einkommensverhältnisse oder Ihre persönlichen Ziele geändert haben, kann ein Wechsel zu einem anderen Anbieter oder zu einem anderen Riester-Produkt sinnvoll sein. Auf diese Weise können Sie sicherstellen, dass Ihr Riester-Vertrag optimal zu Ihren aktuellen Lebensumständen passt.

– Wenn bessere Konditionen oder Renditechancen geboten werden: Es ist ratsam, regelmäßig zu prüfen, ob es andere Anbieter gibt, die Ihnen bessere Konditionen oder Renditemöglichkeiten bieten können. Wenn Sie feststellen, dass andere Riester-Produkte attraktivere Angebote aufweisen, kann ein Wechsel zu einem neuen Vertrag sinnvoll sein, um Ihre Altersvorsorge zu optimieren.

– Wenn der bisherige Anbieter den eigenen Erwartungen nicht gerecht wird: Wenn Sie mit dem Service, der Kommunikation oder der Verwaltung Ihres derzeitigen Riester-Anbieters unzufrieden sind, kann ein Wechsel zu einem anderen Anbieter ratsam sein. Ein Wechsel kann Ihnen die Möglichkeit bieten, einen Anbieter zu wählen, der Ihren Erwartungen besser entspricht und Ihnen einen besseren Kundenservice bietet.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Tipps für einen reibungslosen Riester-Wechsel

Um einen reibungslosen Riester-Wechsel durchzuführen, sollten Sie folgende Tipps beachten:

– Informationen über bestehenden Vertrag sammeln: Sammeln Sie alle relevanten Informationen zu Ihrem aktuellen Riester-Vertrag, einschließlich Vertragsbedingungen, Rendite und Kosten. Dies hilft Ihnen, Ihre bisherigen Leistungen zu verstehen und den Wechsel zu einem neuen Anbieter besser zu planen.

– Vergleich verschiedener Riester-Anbieter durchführen: Nehmen Sie sich Zeit, um verschiedene Riester-Anbieter zu vergleichen. Achten Sie dabei auf Konditionen, Renditechancen, Kosten und Serviceleistungen. Ein Vergleichsportal kann Ihnen dabei helfen, schnell einen Überblick zu erhalten und den besten Anbieter für Ihre Bedürfnisse zu finden.

– Beratung durch Experten in Anspruch nehmen: Holen Sie sich professionelle Beratung von unabhängigen Experten im Bereich der Altersvorsorge. Sie können Ihnen helfen, die Vor- und Nachteile bestimmter Riester-Produkte zu verstehen und individuelle Empfehlungen basierend auf Ihren finanziellen Zielen und Ihrem Risikoprofil abzugeben.

– Formalitäten beim Wechsel beachten: Bevor Sie den Riester-Vertrag wechseln, sollten Sie sich über die formalen Schritte und Fristen informieren, die für den Wechsel gelten. Stellen Sie sicher, dass Sie alle erforderlichen Dokumente und Formulare korrekt ausfüllen und einreichen, um mögliche Verzögerungen zu vermeiden.

Indem Sie diese Tipps befolgen, können Sie den Wechsel Ihres Riester-Vertrags reibungslos gestalten und sicherstellen, dass Sie den besten Anbieter für Ihre Altersvorsorge wählen.

1. Informationen über bestehenden Vertrag sammeln

1. Informationen über bestehenden Vertrag sammeln: Bevor Sie einen Riester-Vertrag wechseln, ist es wichtig, alle relevanten Informationen über Ihren bestehenden Vertrag zu sammeln. Überprüfen Sie die Vertragsunterlagen und nehmen Sie sich Zeit, um die Konditionen, Zinsen, Kosten und Leistungen des Vertrags zu verstehen. Finden Sie heraus, ob Sie bereits staatliche Zulagen erhalten und wie hoch diese sind. Es kann auch hilfreich sein, zu überprüfen, ob Ihr Riester-Vertrag bestimmte Beschränkungen oder Einschränkungen hat, z. B. in Bezug auf Anlageoptionen oder Flexibilität. Wenn Sie alle Details kennen, können Sie einen fundierten Vergleich mit anderen Riester-Anbietern durchführen und eine informierte Entscheidung für Ihren Wechsel treffen.

2. Vergleich verschiedener Riester-Anbieter durchführen

– Konditionen und Kosten vergleichen: Beim Wechsel des Riester-Vertrags ist es wichtig, die Konditionen und Kosten verschiedener Anbieter sorgfältig zu vergleichen. Dabei sollten Sie sowohl die Höhe der Verwaltungsgebühren als auch die Renditechancen berücksichtigen. Ein Vergleich der verschiedenen Riester-Anbieter kann Ihnen dabei helfen, den Anbieter mit den besten Bedingungen für Ihre individuellen Bedürfnisse zu finden.

– Anlagestrategien prüfen: Jeder Anbieter hat unterschiedliche Anlagestrategien und -möglichkeiten. Es lohnt sich, diese genauer zu untersuchen und zu prüfen, ob sie zu Ihrer Risikobereitschaft und Anlagephilosophie passen. Möglicherweise finden Sie einen Anbieter, der Ihnen eine größere Auswahl an Anlageoptionen bietet, wie zum Beispiel nachhaltige Investments oder Fonds. Ein umfassender Vergleich der Riester-Anbieter hilft Ihnen dabei, die für Sie passende Anlagestrategie zu finden.

3. Beratung durch Experten in Anspruch nehmen

Wenn Sie einen Riester-Vertrag wechseln möchten, ist es ratsam, die Beratung durch Experten in Anspruch zu nehmen. Diese Experten haben das Fachwissen und die Erfahrung, um Ihnen bei der Analyse Ihres bestehenden Vertrags zu helfen und Ihnen mögliche Alternativen aufzuzeigen. Sie können Ihnen dabei helfen, Ihre individuellen Bedürfnisse und Ziele zu berücksichtigen und Ihnen bei der Auswahl eines neuen Anbieters mit den besten Konditionen und Renditechancen zu unterstützen. Eine fachkundige Beratung kann Ihnen dabei helfen, fundierte Entscheidungen zu treffen und langfristig von einer optimalen Altersvorsorge zu profitieren.

4. Formalitäten beim Wechsel beachten

Bei einem Riester-Wechsel ist es wichtig, die notwendigen Formalitäten zu beachten, um einen reibungslosen Ablauf sicherzustellen. Dazu gehören beispielsweise die rechtzeitige Kündigung des alten Vertrags, die Einreichung von Wechselanträgen beim neuen Anbieter und die Klärung möglicher steuerlicher Aspekte. Es ist ratsam, sich im Vorfeld über die genauen Schritte und Fristen zu informieren und bei Bedarf Unterstützung durch Experten oder Berater in Anspruch zu nehmen. Ein sorgfältiges Vorgehen bei den Formalitäten gewährleistet, dass Sie die Vorteile eines Riester-Wechsels vollständig nutzen können.

Auf was sollten Sie beim Wechsel achten?

– Informieren Sie sich über Ihren bestehenden Vertrag: Bevor Sie einen Riester-Wechsel in Betracht ziehen, ist es wichtig, sich über die Details und Konditionen Ihres aktuellen Vertrags zu informieren. Überprüfen Sie die Laufzeit, Gebühren, Zinsen und Leistungsaussichten, um einen besseren Vergleich mit potenziellen neuen Anbietern durchführen zu können.

– Vergleichen Sie verschiedene Riester-Anbieter: Nehmen Sie sich die Zeit, verschiedene Riester-Anbieter zu vergleichen und deren Leistungen, Konditionen und Kosten zu analysieren. Prüfen Sie, ob die Anbieter eine breite Palette von Anlageoptionen anbieten, um Ihre individuellen Anlageziele und Risikobereitschaft zu berücksichtigen.

– Beratung durch Experten: Es kann hilfreich sein, professionelle Beratung von unabhängigen Finanzexperten in Anspruch zu nehmen. Diese können Ihnen dabei helfen, die verschiedenen Riester-Optionen zu verstehen und diejenige auszuwählen, die am besten zu Ihrer individuellen Situation passt.

– Beachten Sie die Formalitäten beim Wechsel: Bevor Sie den Riester-Vertrag wechseln, sollten Sie die geltenden Wechselbedingungen und Formalitäten kennen. Informieren Sie sich über eventuelle Kündigungsfristen, Vertragslaufzeiten und die Beantragung der Übertragung des Guthabens zu einem neuen Anbieter. Stellen Sie sicher, dass Sie alle erforderlichen Schritte korrekt durchführen, um einen reibungslosen Wechsel zu gewährleisten.

Checkliste für den Riester-Wechsel

– Informationen über bestehenden Vertrag sammeln: Machen Sie sich zunächst mit den Details Ihres aktuellen Riester-Vertrags vertraut. Notieren Sie sich den aktuellen Stand des Guthabens, die jährlichen Kosten und Gebühren, sowie die bisher erhaltenen staatlichen Zulagen und Steuervorteile.

– Vergleich verschiedener Riester-Anbieter durchführen: Nehmen Sie sich Zeit, um verschiedene Riester-Anbieter zu vergleichen. Berücksichtigen Sie dabei die Konditionen, Renditechancen, Flexibilität und Serviceleistungen. Ein Online-Vergleichsrechner kann Ihnen dabei behilflich sein.

– Beratung durch Experten in Anspruch nehmen: Suchen Sie den Rat von Experten, wie einem unabhängigen Finanzberater oder Versicherungsmakler. Sie können Ihnen bei der Auswahl und dem Wechsel des Riester-Vertrags weiterhelfen und auf individuelle Bedürfnisse eingehen.

– Formalitäten beim Wechsel beachten: Achten Sie darauf, dass Sie alle notwendigen Schritte beim Wechsel des Riester-Vertrags beachten. Informieren Sie den neuen Anbieter über den Wechsel und klären Sie eventuell anfallende Kosten oder Gebühren. Vergessen Sie nicht, den alten Vertrag ordnungsgemäß zu kündigen, um eine Doppelversicherung zu vermeiden.

Welche Riester-Variante ist die beste?

Bei der Wahl der besten Riester-Variante sollten Sie verschiedene Faktoren berücksichtigen. Zunächst sollten Sie Ihre eigenen finanziellen Ziele und Bedürfnisse definieren. Eine Riester-Banksparplan bietet beispielsweise eine sichere Verzinsung, während ein Riester-Fondssparplan höhere Renditechancen bietet, aber auch ein höheres Risiko beinhaltet. Eine Riester-Rentenversicherung kann eine gute Option sein, wenn Ihnen eine lebenslange Rentenzahlung wichtig ist. Zudem sollten Sie die Konditionen und Gebühren der einzelnen Anbieter vergleichen. Ein genauer Blick auf die Zulagen und Steuervorteile ist ebenfalls wichtig, da diese eine erhebliche Auswirkung auf die Rentenhöhe haben können. Letztendlich sollten Sie die Riester-Variante wählen, die am besten zu Ihrer individuellen Situation und Ihren Zielen passt.

Nachteile und Risiken beim Riester-Wechsel

Beim Wechsel des Riester-Vertrags gibt es auch einige Nachteile und Risiken, die Sie beachten sollten. Ein möglicher Nachteil besteht darin, dass Sie beim Wechsel Ihren Anspruch auf staatliche Zulagen und Steuervorteile verlieren können. Diese finanzielle Unterstützung kann einen erheblichen Beitrag zur Rentenbildung leisten. Zudem können beim Wechsel Vertragskosten und Gebühren anfallen, die Ihre Altersvorsorge schmälern können. Darüber hinaus sind die Anlagemöglichkeiten bei Riester-Verträgen oft eingeschränkt, da sie bestimmten Vorgaben und Richtlinien unterliegen. Es ist wichtig, diese potenziellen Risiken sorgfältig abzuwägen und mögliche Verluste in Betracht zu ziehen, bevor Sie einen Riester-Wechsel in Erwägung ziehen.

1. Verlust von staatlichen Zulagen und Steuervorteilen

Der Wechsel eines Riester-Vertrags kann mit einigen Nachteilen und Risiken verbunden sein. Einer davon ist der potenzielle Verlust von staatlichen Zulagen und Steuervorteilen. Beim Wechsel zu einem neuen Riester-Anbieter müssen Sie sicherstellen, dass Sie weiterhin Anspruch auf diese finanziellen Unterstützungen haben. Es ist wichtig zu beachten, dass die genauen Regelungen und Bedingungen für die staatlichen Zulagen und Steuervorteile je nach Anbieter und Vertrag variieren können. Daher sollten Sie vor einem Wechsel sorgfältig prüfen, ob und in welchem Umfang diese finanziellen Anreize erhalten bleiben.

2. Mögliche Vertragskosten und Gebühren

Mögliche Vertragskosten und Gebühren sollten beim Riester-Wechsel berücksichtigt werden. Beim Wechsel zu einem neuen Anbieter können zusätzliche Kosten und Gebühren entstehen, wie beispielsweise Abschlussgebühren, Verwaltungskosten oder Depotgebühren. Es ist wichtig, diese Kosten im Voraus zu prüfen und mit den potenziellen Neuerungen zu vergleichen. Auch wenn ein neuer Vertrag möglicherweise bessere Konditionen und Renditechancen bietet, sollten die Gesamtkosten des Wechsels bedacht werden, um sicherzustellen, dass diese Kosten nicht den Nutzen des Wechsels überwiegen. Auch sollten eventuelle Kosten für vorzeitige Kündigungen beim derzeitigen Riester-Vertrag beachtet werden, da diese die Rentabilität des Wechsels beeinflussen können.

3. Eingeschränkte Anlagemöglichkeiten

– Eingeschränkte Anlagemöglichkeiten: Bei einem Riester-Vertrag gibt es bestimmte Vorgaben und Beschränkungen hinsichtlich der Anlagemöglichkeiten. In der Regel sind die Optionen begrenzt und es wird vorgeschrieben, dass das Geld in zertifizierten Riester-Produkten, wie beispielsweise Riester-Banksparplänen oder Riester-Fondssparplänen, investiert wird. Dies kann zu einer eingeschränkten Auswahl führen und möglicherweise nicht den individuellen Anlagepräferenzen gerecht werden. Es ist wichtig, diese Einschränkungen zu berücksichtigen, um sicherzustellen, dass der gewählte Riester-Vertrag Ihren langfristigen finanziellen Zielen entspricht.

Alternative zur Riester-Rente

Es gibt auch Alternativen zur Riester-Rente, die Sie in Betracht ziehen können:

– Vermögensaufbau und Sicherheitsplan: Anstatt in einen Riester-Vertrag zu investieren, können Sie auch einen Vermögensaufbau und Sicherheitsplan verfolgen. Dabei legen Sie Geld in verschiedene Anlageformen wie Aktien, Fonds oder Immobilien an, um ein finanzielles Polster für das Rentenalter aufzubauen. Dies bietet Ihnen mehr Flexibilität und potenziell höhere Renditen.

– Rente und Arbeiten: Eine weitere Option ist es, über das Rentenalter hinaus zu arbeiten. Durch das Verlängern Ihrer Erwerbstätigkeit können Sie zusätzliche Einkünfte erzielen und Ihre finanzielle Situation verbessern. Dies kann eine attraktive Alternative sein, um Ihre Rente aufzubessern.

– Sparbuch-Alternative: Ein traditionelles Sparbuch bietet zwar keine besonders hohe Rendite, kann aber dennoch eine interessante Alternative zur Riester-Rente sein, insbesondere wenn Sie auf Sicherheit und Flexibilität setzen möchten. Ihr Geld ist dabei jederzeit verfügbar und Sie profitieren von einer risikoarmen Anlageform. Allerdings sollten Sie beachten, dass die Zinsen bei Sparbüchern derzeit oft sehr niedrig sind.

Häufig gestellte Fragen

In diesem Abschnitt finden Sie Antworten auf häufig gestellte Fragen zum Thema Riester-Vertrag wechseln:

– Kann ich meinen Riester-Vertrag jederzeit wechseln? Ja, grundsätzlich haben Sie die Möglichkeit, Ihren Riester-Vertrag jederzeit zu wechseln. Es ist jedoch wichtig zu beachten, dass bei einem vorzeitigen Wechsel bestimmte Kosten und Gebühren anfallen können.

– Wie lange dauert der Riester-Wechsel? Die Dauer des Riester-Wechsels kann je nach Anbieter und individuellen Umständen variieren. In der Regel sollten Sie mit einer Bearbeitungszeit von einigen Wochen rechnen. Es ist daher ratsam, frühzeitig mit dem Wechselprozess zu beginnen, um mögliche Verzögerungen zu vermeiden.

– Was passiert mit meinem Guthaben während des Wechsels? Während des Wechselprozesses bleibt Ihr Guthaben erhalten und wird von Ihrem alten Riester-Anbieter auf den neuen übertragen. Es ist wichtig, dass dieser Prozess reibungslos durchgeführt wird, um mögliche Verluste oder Verzögerungen zu vermeiden.

Bei weiteren Fragen zum Riester-Vertrag wechseln können Sie sich an Ihren aktuellen Anbieter oder einen unabhängigen Finanzberater wenden, der Sie umfassend beraten kann.

1. Kann ich meinen Riester-Vertrag jederzeit wechseln?

Ja, grundsätzlich ist es möglich, Ihren Riester-Vertrag jederzeit zu wechseln. Es gibt keine spezifischen Einschränkungen oder Fristen, die einen Wechsel verhindern würden. Allerdings sollten Sie einige Dinge beachten, wenn Sie Ihren Riester-Vertrag wechseln möchten. Informieren Sie sich über die Kündigungsfristen und Gebühren bei Ihrem aktuellen Anbieter, um unangenehme Überraschungen zu vermeiden. Zudem ist es ratsam, vor dem Wechsel verschiedene Anbieter zu vergleichen, um die besten Konditionen und Renditechancen zu erhalten. Ein Riester-Wechsel sollte gut durchdacht und sorgfältig geplant werden, um die gewünschten Ergebnisse zu erzielen.

2. Wie lange dauert der Riester-Wechsel?

Beim Riester-Wechsel stellt sich die Frage, wie lange der Wechselprozess eigentlich dauert. Die Dauer kann von Fall zu Fall unterschiedlich sein und hängt von verschiedenen Faktoren ab. In der Regel dauert es jedoch einige Wochen, um den Riester-Vertrag zu wechseln. Zunächst müssen alle erforderlichen Formalitäten erledigt werden, wie beispielsweise die Kündigung des alten Vertrags und die Eröffnung eines neuen. Danach erfolgt die Übertragung des Guthabens vom alten Anbieter zum neuen. Hierbei kann es zu Bearbeitungszeiten kommen, die den Wechselprozess verzögern können. Es ist wichtig, Geduld zu haben und den Prozess frühzeitig zu starten, um mögliche Verzögerungen zu vermeiden und den Wechsel reibungslos abzuschließen.

3. Was passiert mit meinem Guthaben während des Wechsels?

Während des Riester-Wechsels bleibt Ihr Guthaben erhalten und wird nicht verloren. Es wird weiterhin von Ihrem bisherigen Riester-Anbieter verwaltet und verzinst. Nach dem Wechsel wird das Guthaben auf das neue Riester-Konto übertragen. Es ist wichtig zu beachten, dass es während des Wechsels zu einer vorübergehenden Unterbrechung der Riester-Zulagen kommen kann. Die bisherigen Förderungen und Steuervorteile werden jedoch nicht rückgängig gemacht. Es ist ratsam, sich vor dem Wechsel an einen Experten zu wenden, um über den genauen Ablauf und die Auswirkungen auf Ihr Guthaben informiert zu sein.

Fazit

Abschließend lässt sich festhalten, dass ein Riester-Wechsel eine sinnvolle Möglichkeit ist, um die Altersvorsorge zu optimieren. Durch einen Wechsel zu einem Anbieter mit besseren Konditionen, höheren Renditechancen und flexibleren Vertragsbedingungen können Sie Ihre Rentenzahlungen im Alter erhöhen und sich besser auf neue Lebensumstände einstellen. Es ist jedoch wichtig, die möglichen Nachteile und Risiken eines Riester-Wechsels zu berücksichtigen, wie den Verlust von staatlichen Zulagen und Steuervorteilen sowie mögliche Vertragskosten und eingeschränkte Anlagemöglichkeiten. Um einen reibungslosen Riester-Wechsel durchzuführen, sollten Sie Informationen über Ihren bestehenden Vertrag sammeln, verschiedene Anbieter vergleichen und gegebenenfalls eine Beratung durch Experten in Anspruch nehmen. Mit einer gut durchdachten Strategie können Sie die Vorteile eines Riester-Wechsels optimal nutzen und Ihre Altersvorsorge langfristig sichern.

Häufig gestellte Fragen

4. Kann ich meine staatlichen Zulagen behalten, wenn ich den Riester-Vertrag wechsel?

Ja, Sie können Ihre staatlichen Zulagen behalten, wenn Sie Ihren Riester-Vertrag wechseln. Es ist jedoch wichtig sicherzustellen, dass der neue Anbieter berechtigt ist, diese Zulagen für Sie zu beantragen und zu erhalten.

5. Gibt es eine Gebühr für den Riester-Wechsel?

Manche Anbieter können eine Gebühr für den Riester-Wechsel erheben. Es ist ratsam, die Konditionen und Gebühren der verschiedenen Anbieter zu vergleichen, um unerwartete Kosten zu vermeiden. Beachten Sie jedoch, dass die Gebühren für den Wechsel in der Regel relativ gering sind im Vergleich zu den potenziellen Vorteilen eines besseren Vertrags.

6. Kann ich meinen Riester-Vertrag auch dann wechseln, wenn ich bereits in Rente bin?

Ja, auch nach Rentenbeginn ist es möglich, Ihren Riester-Vertrag zu wechseln. In diesem Fall kommt es auf die Bedingungen des neuen Anbieters an. Ein Wechsel kann sinnvoll sein, wenn Sie höhere Rentenzahlungen oder flexiblere Auszahlungsoptionen suchen.

7. Welche Unterlagen benötige ich für den Riester-Wechsel?

Für den Riester-Wechsel benötigen Sie in der Regel Ihre Vertragsunterlagen des alten Anbieters sowie persönliche Identifikationsnachweise. Informieren Sie sich bei beiden Anbietern über die genauen Dokumente, die für den Wechsel benötigt werden.

8. Kann ich meinen Riester-Vertrag auf eine andere Person übertragen?

Nein, ein direkter Übertrag eines Riester-Vertrags auf eine andere Person ist in der Regel nicht möglich. Riester-Verträge sind personengebunden und können nicht übertragen werden.

9. Verliere ich meine bereits erhaltenen Steuervorteile, wenn ich meinen Riester-Vertrag wechsele?

Nein, Ihre bereits erhaltenen Steuervorteile bleiben Ihnen erhalten, wenn Sie Ihren Riester-Vertrag wechseln. Die erhaltenen Steuervorteile gelten weiterhin für Ihren bestehenden Vertrag und beeinflussen nicht Ihren neuen Riester-Vertrag.

10. Welche Alternativen gibt es zur Riester-Rente?

Es gibt verschiedene Alternativen zur Riester-Rente, wie beispielsweise die betriebliche Altersvorsorge (bAV), private Rentenversicherungen oder Investitionen in Wertpapiere. Eine individuelle Beratung kann Ihnen helfen, die für Sie beste Alternative zur Riester-Rente zu finden.