Sind Sie sich bewusst, wie wichtig es ist, Ihre Familie finanziell abzusichern? Eine Möglichkeit, dies zu tun, ist der Abschluss einer Risikolebensversicherung. In diesem Artikel erfahren Sie alles, was Sie über Risikolebensversicherungen wissen müssen, einschließlich einer Definition, wie sie funktioniert und welche Faktoren die Versicherbarkeit im Alter beeinflussen. Außerdem werfen wir einen Blick darauf, bis zu welchem Alter Sie eine Risikolebensversicherung abschließen können. Wenn Sie nach Möglichkeiten suchen, Ihre Angehörigen und Ihren Lebensstandard abzusichern, dann lesen Sie weiter, um mehr über Risikolebensversicherungen zu erfahren und warum sie eine kluge finanzielle Entscheidung sein können.

Zusammenfassung

- Was ist eine Risikolebensversicherung?

- Wie funktioniert eine Risikolebensversicherung?

- Welches Alter ist das Maximum für eine Risikolebensversicherung?

- Welche Faktoren beeinflussen die Versicherbarkeit im Alter?

- Warum eine Risikolebensversicherung abschließen?

- Fazit

-

Häufig gestellte Fragen

- 1. Wie lange läuft eine Risikolebensversicherung?

- 2. Welche Ereignisse sind durch eine Risikolebensversicherung abgedeckt?

- 3. Kann ich die Todesfallsumme meiner Risikolebensversicherung ändern?

- 4. Was passiert, wenn ich die Prämien meiner Risikolebensversicherung nicht bezahle?

- 5. Wer kann als Begünstigter meiner Risikolebensversicherung benannt werden?

- 6. Kann ich eine Risikolebensversicherung während der Laufzeit kündigen?

- 7. Ist eine Risikolebensversicherung steuerlich absetzbar?

- 8. Kann ich eine Risikolebensversicherung abschließen, wenn ich Vorerkrankungen habe?

- 9. Wird bei einer Risikolebensversicherung eine Gesundheitsprüfung durchgeführt?

- 10. Benötige ich eine Risikolebensversicherung, wenn ich keine Angehörigen habe?

- Verweise

Was ist eine Risikolebensversicherung?

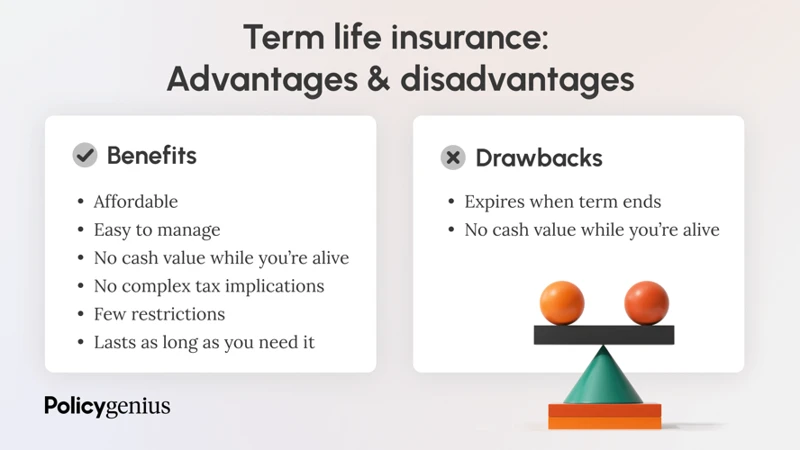

Eine Risikolebensversicherung ist eine spezielle Art von Lebensversicherung, die darauf abzielt, finanziellen Schutz für Ihre Familie und Angehörigen im Todesfall zu bieten. Im Gegensatz zu anderen Versicherungstypen wie beispielsweise der Berufsunfähigkeitsversicherung oder der privaten Rentenversicherung, konzentriert sich die Risikolebensversicherung ausschließlich auf den Todesfallschutz. Das bedeutet, dass im Falle Ihres Ablebens während der Laufzeit der Versicherung eine vorher festgelegte Todesfallsumme an Ihre benannten Begünstigten ausgezahlt wird. Es handelt sich bei dieser Versicherung also um ein reines Risikoprodukt, ohne Vertragswert oder Rückkaufswert. Der Zweck einer Risikolebensversicherung besteht darin, Ihren Hinterbliebenen finanzielle Sicherheit zu bieten und beispielsweise die Tilgung von Schulden oder den Lebensunterhalt zu gewährleisten.

1. Definition einer Risikolebensversicherung

1. Definition einer Risikolebensversicherung: Eine Risikolebensversicherung ist eine Art von Lebensversicherung, die ausschließlich auf den Todesfallschutz abzielt. Bei dieser Versicherungspolice zahlen Sie als Versicherungsnehmer regelmäßige Prämien, um im Falle Ihres Ablebens während der Laufzeit der Versicherung eine vorher vereinbarte Todesfallsumme an Ihre benannten Begünstigten auszahlen zu lassen. Anders als bei anderen Lebensversicherungen gibt es keinen Vertrags- oder Rückkaufswert, da es sich bei der Risikolebensversicherung um ein reines Risikoprodukt handelt. Der Versicherungsschutz endet normalerweise mit Ablauf des Versicherungsvertrags oder im Todesfall des Versicherungsnehmers. Es ist wichtig anzumerken, dass die Todesfallsumme in der Regel nur ausgezahlt wird, wenn der Versicherungsfall während der Vertragslaufzeit eintritt und die vereinbarten Bedingungen erfüllt sind.

2. Unterschiede zwischen Risikolebensversicherung und anderen Versicherungstypen

Es gibt verschiedene Unterschiede zwischen einer Risikolebensversicherung und anderen Versicherungstypen. Während eine Risikolebensversicherung sich auf den reinen Todesfallschutz konzentriert, bieten andere Versicherungen wie beispielsweise die Berufsunfähigkeitsversicherung oder die private Rentenversicherung zusätzliche Leistungen an. Eine Berufsunfähigkeitsversicherung bietet beispielsweise finanziellen Schutz, wenn Sie aufgrund einer Krankheit oder eines Unfalls nicht mehr arbeiten können. Eine private Rentenversicherung hingegen ermöglicht es Ihnen, eine zusätzliche Rente während Ihres Ruhestands zu erhalten. Im Gegensatz dazu besteht das Hauptziel einer Risikolebensversicherung darin, Ihre Familie im Todesfall abzusichern und ihnen finanzielle Unterstützung zu bieten.

Wie funktioniert eine Risikolebensversicherung?

Eine Risikolebensversicherung funktioniert auf folgende Weise:

1. Prämienzahlungen: Als Versicherungsnehmer zahlen Sie regelmäßig Prämien an die Versicherungsgesellschaft, um den Versicherungsschutz aufrechtzuerhalten. Die Höhe der Prämien hängt von verschiedenen Faktoren ab, wie zum Beispiel Ihrem Alter, Gesundheitszustand und der gewünschten Todesfallsumme.

2. Todesfallleistung: Im Falle Ihres Ablebens während der Laufzeit der Versicherung wird die vereinbarte Todesfallsumme an Ihre benannten Begünstigten ausgeschüttet. Diese Geldleistung kann für verschiedene Zwecke verwendet werden, wie z.B. die Begleichung von Hypotheken oder die Absicherung des Lebensunterhalts Ihrer Familie.

Es ist wichtig zu beachten, dass eine Risikolebensversicherung keinen Vertragswert oder Rückkaufswert hat. Das bedeutet, dass Sie keine Geldsumme erhalten, wenn Sie die Versicherung kündigen oder wenn die Versicherungsdauer abläuft. Ihr Versicherungsschutz endet, wenn Sie die regelmäßigen Prämienzahlungen einstellen oder wenn der Vertrag ausläuft.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Insgesamt bietet eine Risikolebensversicherung finanzielle Sicherheit für Ihre Angehörigen im Falle Ihres Todes und kann dazu beitragen, finanzielle Belastungen zu reduzieren.

1. Prämienzahlungen

Prämienzahlungen sind ein wesentlicher Bestandteil einer Risikolebensversicherung. Sie sind die regelmäßigen Beiträge, die Sie an die Versicherungsgesellschaft zahlen, um den Schutz zu erhalten. Die Höhe der Prämien richtet sich nach verschiedenen Faktoren wie Alter, Geschlecht, Gesundheit und der gewünschten Versicherungssumme. Es gibt unterschiedliche Möglichkeiten, die Prämien zu zahlen, wie beispielsweise monatlich, vierteljährlich oder jährlich. Es ist wichtig, die Prämien pünktlich zu zahlen, da sonst der Versicherungsschutz gefährdet sein könnte. Stellen Sie daher sicher, dass Sie die Zahlungsfristen im Blick behalten und Ihre Prämien rechtzeitig entrichten.

2. Todesfallleistung

Die Todesfallleistung einer Risikolebensversicherung bezieht sich auf die Summe, die im Todesfall an die begünstigten Personen ausgezahlt wird. Diese Summe wird zu Beginn der Versicherung festgelegt und kann je nach Bedarf und finanziellen Verpflichtungen angepasst werden. Es gibt verschiedene Möglichkeiten, wie die Todesfallleistung ausgezahlt werden kann. Eine Variante ist die Einmalauszahlung, bei der die gesamte Summe auf einmal an die Begünstigten ausgezahlt wird. Eine andere Möglichkeit ist die monatliche oder jährliche Rentenzahlung, bei der die Summe über einen festgelegten Zeitraum ausbezahlt wird. Die genaue Höhe der Todesfallleistung hängt von verschiedenen Faktoren ab, wie beispielsweise dem gewünschten finanziellen Schutz und den individuellen Bedürfnissen. Eine Risikolebensversicherung bietet somit eine wichtige finanzielle Absicherung für Ihre Familie und Angehörigen im Todesfall.

Welches Alter ist das Maximum für eine Risikolebensversicherung?

Das maximale Alter für den Abschluss einer Risikolebensversicherung variiert je nach Versicherungsunternehmen und gesetzlichen Bestimmungen. In der Regel bieten die meisten Versicherungsunternehmen Risikolebensversicherungen bis zu einem Alter von 60 oder 65 Jahren an. Es gibt jedoch auch Anbieter, die Versicherungen bis zu einem höheren Alter anbieten. Es ist wichtig zu beachten, dass spezielle Bedingungen für ältere Personen gelten können, wie zum Beispiel höhere Prämienzahlungen oder zusätzliche Gesundheitsprüfungen. Wenn Sie über 60 Jahre alt sind und eine Risikolebensversicherung abschließen möchten, sollten Sie verschiedene Versicherungsunternehmen vergleichen, um die besten Konditionen für Ihr Alter zu finden.

1. Altersgrenzen der Versicherungsunternehmen

Die Altersgrenzen für den Abschluss einer Risikolebensversicherung können je nach Versicherungsunternehmen variieren. In der Regel liegt das maximale Eintrittsalter zwischen 60 und 65 Jahren. Einige Versicherer bieten jedoch auch die Möglichkeit, eine Risikolebensversicherung bis zu einem höheren Alter abzuschließen. Es ist wichtig zu beachten, dass die Auswahl an Versicherungsunternehmen und deren Altersgrenzen vielfältig sind. Einige Unternehmen bieten möglicherweise keine Versicherung für Personen über einem bestimmten Alter an, während andere spezielle Produkte für ältere Menschen anbieten könnten. Es ist ratsam, sich bei verschiedenen Versicherern nach deren Altersgrenzen zu erkundigen und verschiedene Angebote zu vergleichen, um eine Versicherung abzuschließen, die Ihren individuellen Bedürfnissen entspricht.

2. Gesetzliche Bestimmungen

Gesetzliche Bestimmungen: Bei einer Risikolebensversicherung gelten bestimmte gesetzliche Bestimmungen hinsichtlich des Abschlusses und der Laufzeit. Generell gibt es keine gesetzlich festgelegte Altersgrenze für den Abschluss einer Risikolebensversicherung. Die meisten Versicherungsunternehmen bieten jedoch keine Neuabschlüsse für Personen über einem bestimmten Alter an, zum Beispiel ab 65 Jahren. Es gibt jedoch Ausnahmen und spezielle Bedingungen, die von Versicherungsunternehmen individuell festgelegt werden können. Es ist auch wichtig zu beachten, dass eine Risikolebensversicherung in der Regel keinen automatischen Versicherungsschutz bis zum Lebensende bietet. Die Laufzeit der Versicherung ist normalerweise begrenzt und kann je nach Vertrag 10, 20 oder 30 Jahre betragen. Es ist daher ratsam, die Versicherungsbedingungen sorgfältig zu prüfen und individuell anzupassen, um den gewünschten Versicherungsschutz zu gewährleisten.

3. Spezielle Bedingungen für höheres Alter

Spezielle Bedingungen gelten für den Abschluss einer Risikolebensversicherung im höheren Alter. Die meisten Versicherungsunternehmen haben Altersgrenzen für den Abschluss festgelegt, typischerweise zwischen 65 und 70 Jahren. Einige Unternehmen haben jedoch auch Produkte für ältere Menschen im Angebot, die den Abschluss einer Risikolebensversicherung ermöglichen. Bei der Beantragung einer Versicherung im höheren Alter können zusätzliche medizinische Untersuchungen erforderlich sein, um den Gesundheitszustand zu bewerten. Außerdem können die Prämien für ältere Personen höher sein als für jüngere. Es ist wichtig, sich mit den Bedingungen verschiedener Versicherungsunternehmen vertraut zu machen und Angebote zu vergleichen, um die beste Option für Ihre spezifischen Bedürfnisse zu finden. Wenn Sie mehr über andere Versicherungstypen erfahren möchten, wie zum Beispiel über den Verlust einer Sozialversicherungsmeldung, die Versicherung für das erste Auto oder die Feuerrohbauversicherung, können Sie unter den entsprechenden Links weitere Informationen finden.

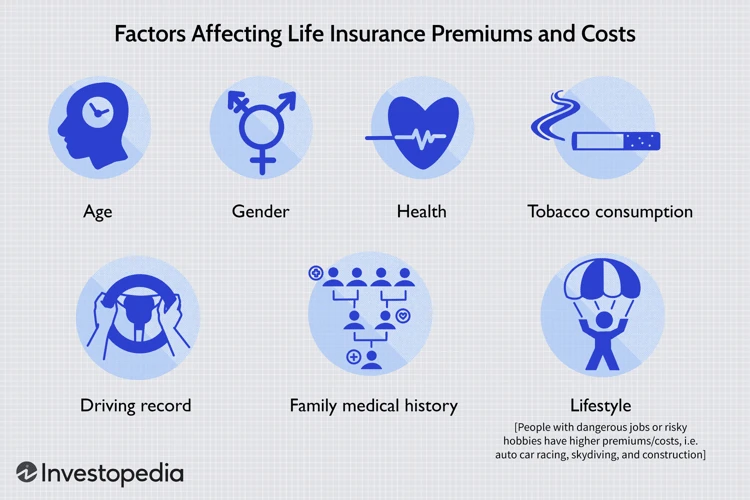

Welche Faktoren beeinflussen die Versicherbarkeit im Alter?

Die Versicherbarkeit im Alter wird von verschiedenen Faktoren beeinflusst, die im Folgenden erläutert werden:

1. Gesundheitlicher Zustand: Der Gesundheitszustand spielt bei der Versicherung im Alter eine wichtige Rolle. Versicherungsunternehmen prüfen in der Regel den Gesundheitszustand des Antragstellers, da Vorerkrankungen das Risiko eines Todesfalls erhöhen können.

2. Medizinische Untersuchungen: Je nach Versicherungsunternehmen können medizinische Untersuchungen Teil des Antragsprozesses sein. Diese Untersuchungen dienen dazu, das individuelle Risiko einzuschätzen und somit die Versicherbarkeit im Alter zu bestimmen.

3. Art der Beschäftigung: Die Art der Beschäftigung kann ebenfalls Auswirkungen auf die Versicherbarkeit im Alter haben. Berufe mit einem höheren Risiko, wie beispielsweise gefährliche Berufe oder riskante Sportarten, können die Chancen auf eine Versicherung beeinflussen.

4. Rauchen oder Nichtrauchen: Raucher haben in der Regel ein höheres Risiko für gesundheitliche Probleme, die zu einem vorzeitigen Tod führen können. Daher kann das Rauchen die Versicherbarkeit im Alter negativ beeinflussen.

Es ist wichtig zu beachten, dass jede Versicherungsgesellschaft ihre eigenen Richtlinien und Kriterien hat, die die Versicherbarkeit im Alter bestimmen. Wenn Sie mehr darüber erfahren möchten, wie diese Faktoren Ihre Versicherung beeinflussen könnten, empfehlen wir Ihnen, sich mit verschiedenen Versicherungsunternehmen in Verbindung zu setzen und individuelle Angebote einzuholen.

1. Gesundheitlicher Zustand

Der gesundheitliche Zustand spielt eine entscheidende Rolle bei der Versicherbarkeit im Alter für eine Risikolebensversicherung. Die Versicherungsunternehmen nehmen eine gründliche Prüfung des Gesundheitszustands vor, um das Risiko einer vorzeitigen Todesfallleistung einschätzen zu können. Personen mit bestehenden schweren gesundheitlichen Problemen, wie etwa Herz-Kreislauf-Erkrankungen oder Krebs, können Schwierigkeiten haben, eine Versicherung abzuschließen. Ein guter allgemeiner Gesundheitszustand erhöht hingegen die Chancen auf eine günstige Versicherungsprämie. In einigen Fällen können medizinische Untersuchungen erforderlich sein, um den genauen gesundheitlichen Zustand zu bewerten. Wichtig ist es, ehrliche Angaben zu machen und keine relevanten Informationen zu verschweigen, da dies zu einer Ablehnung der Versicherung oder sogar zum Verlust des Versicherungsschutzes führen kann.

2. medizinische Untersuchungen

Medizinische Untersuchungen sind ein wichtiger Faktor bei der Versicherbarkeit im Alter für eine Risikolebensversicherung. Versicherungsunternehmen möchten Informationen über Ihren gesundheitlichen Zustand haben, um das Risiko einzuschätzen. Je nach Alter und Versicherungssumme kann es sein, dass Sie medizinische Tests wie Blutuntersuchungen, eine ärztliche Untersuchung oder sogar ein Elektrokardiogramm (EKG) durchführen müssen. Diese Untersuchungen dienen dazu, Informationen über mögliche bestehende Gesundheitsprobleme oder Risikofaktoren zu erhalten, die Ihre Versicherungsfähigkeit beeinflussen könnten. Es ist wichtig anzumerken, dass die genauen medizinischen Anforderungen und Untersuchungen je nach Versicherungsunternehmen variieren können. Daher ist es ratsam, sich vor Abschluss einer Risikolebensversicherung über die erforderlichen medizinischen Untersuchungen zu informieren.

3. Art der Beschäftigung

Die Art der Beschäftigung kann auch die Versicherbarkeit im Alter beeinflussen. Versicherungsunternehmen betrachten bestimmte Berufe möglicherweise als risikoreicher als andere. Personen, die gefährlichen Tätigkeiten nachgehen, wie beispielsweise Arbeiten in der Baubranche oder im Bergbau, könnten von Versicherungsunternehmen als höheres Risiko eingestuft werden. Dies könnte zu höheren Prämien führen oder dazu führen, dass sie möglicherweise nicht für eine Risikolebensversicherung qualifiziert sind. Andererseits könnten Personen mit einer Büroarbeit oder einem Beruf mit geringem Risiko möglicherweise bessere Versicherungsmöglichkeiten haben. Es ist wichtig zu beachten, dass jede Versicherungsgesellschaft ihre eigenen Richtlinien hat, wie sie verschiedene Berufe bewerten. Daher lohnt es sich, verschiedene Versicherungsunternehmen zu vergleichen, um die besten Möglichkeiten für Ihre spezifische Beschäftigungssituation zu finden.

4. Rauchen oder Nichtrauchen

Rauchen kann einen erheblichen Einfluss auf die Versicherbarkeit und die Prämienhöhe einer Risikolebensversicherung haben. Da Rauchen mit einem höheren Risiko für gesundheitliche Probleme wie Herzkrankheiten oder Krebs verbunden ist, werden Raucher in der Regel als höheres Risiko eingestuft und müssen daher höhere Prämien zahlen im Vergleich zu Nichtrauchern. Die Versicherungsunternehmen verlangen oft eine regelmäßige Offenlegung des Raucherstatus und können gegebenenfalls damit beginnen, regelmäßige medizinische Untersuchungen zu verlangen. Wenn Sie jedoch das Rauchen aufgeben und nachweisen können, dass Sie seit einer bestimmten Zeit rauchfrei sind, besteht die Möglichkeit, dass sich Ihre Prämien verringern können. Es ist daher wichtig, Ihren Raucherstatus bei der Beantragung einer Risikolebensversicherung anzugeben und bei einem Wechsel zu Nichtraucherstatus Ihr Versicherungsunternehmen darüber zu informieren.

Warum eine Risikolebensversicherung abschließen?

Eine Risikolebensversicherung abzuschließen kann aus verschiedenen Gründen sinnvoll sein. Der wichtigste Grund ist die finanzielle Absicherung Ihrer Angehörigen im Todesfall. Wenn Sie Hauptverdiener in Ihrer Familie sind, können Sie sicherstellen, dass nach Ihrem Ableben weiterhin ein Einkommen zur Verfügung steht, um den Lebensstandard Ihrer Lieben aufrechtzuerhalten. Eine Risikolebensversicherung kann auch dazu dienen, Schulden wie beispielsweise eine Hypothek oder einen Kredit abzuzahlen, sodass Ihre Familie nicht mit finanziellen Belastungen konfrontiert ist. Darüber hinaus kann diese Art von Versicherung Ihnen auch ein beruhigendes Gefühl geben, da Sie wissen, dass Ihre Angehörigen im Falle des Unvorhergesehenen finanziell abgesichert sind. Investieren Sie in den Schutz Ihrer Familie und schließen Sie eine Risikolebensversicherung ab, um sich ein Gefühl der Sicherheit zu geben.

1. finanzielle Absicherung für Angehörige

1. Finanzielle Absicherung für Angehörige: Eine Risikolebensversicherung bietet eine wichtige finanzielle Absicherung für Ihre Angehörigen im Todesfall. Durch den Abschluss einer Risikolebensversicherung stellen Sie sicher, dass Ihre Familie die finanziellen Ressourcen hat, um den Lebensstandard aufrechtzuerhalten und wichtige Ausgaben zu decken. Diese Versicherung kann beispielsweise verwendet werden, um Schulden wie Hypotheken oder Autokredite abzuzahlen, die Kosten für die Ausbildung der Kinder zu decken oder den Lebensunterhalt zu sichern. Im Fall Ihres Ablebens wird die vereinbarte Todesfallsumme direkt an Ihre benannten Begünstigten ausgezahlt, was ihnen eine gewisse finanzielle Stabilität und Sicherheit bietet. Indem Sie eine Risikolebensversicherung abschließen, können Sie sicherstellen, dass Ihre Angehörigen in schwierigen Zeiten nicht zusätzlich mit finanziellen Belastungen kämpfen müssen.

2. Tilgung von Schulden

Die Tilgung von Schulden ist ein wichtiger Aspekt, den eine Risikolebensversicherung abdecken kann. Wenn Sie Verbindlichkeiten haben, wie zum Beispiel einen Hauskredit oder Autokredit, kann eine Risikolebensversicherung sicherstellen, dass Ihre Schulden im Todesfall abbezahlt werden können, ohne dass Ihre Angehörigen zusätzliche finanzielle Belastungen tragen müssen. Indem Sie eine angemessene Todesfallsumme in Ihrer Risikolebensversicherung festlegen, können Sie sicherstellen, dass Ihre Schulden vollständig beglichen werden und Ihre Familie nicht mit finanziellen Verpflichtungen zurückbleibt. Dies bietet Ihren Hinterbliebenen sowohl emotionale als auch finanzielle Entlastung in einer schwierigen Zeit. Eine Risikolebensversicherung kann daher eine sinnvolle Absicherung sein, um sicherzustellen, dass Ihre Angehörigen nicht mit Ihren Schulden kämpfen müssen. Indem Sie eine Risikolebensversicherung abschließen, zeigen Sie Verantwortungsbewusstsein und sorgen dafür, dass Ihre Schulden im Todesfall geregelt werden können.

Fazit

Zusammenfassend kann gesagt werden, dass eine Risikolebensversicherung eine wichtige Absicherung für Ihre Familie und Angehörigen darstellen kann. Sie bietet finanziellen Schutz im Todesfall und kann Ihnen helfen, Schulden abzuzahlen und den Lebensunterhalt Ihrer Hinterbliebenen zu sichern. Die maximale Altersgrenze für den Abschluss einer Risikolebensversicherung hängt von den Richtlinien der Versicherungsunternehmen und den gesetzlichen Bestimmungen ab. Es ist jedoch ratsam, eine solche Versicherung so früh wie möglich abzuschließen, da eine spätere Antragstellung aufgrund gesundheitlicher Probleme oder höherem Alter zu höheren Prämien führen kann. Denken Sie daran, Ihre persönliche Situation zu berücksichtigen und sich eingehend mit den einzelnen Versicherungsangeboten auseinanderzusetzen, um die beste Wahl zu treffen. Weitere Informationen zu verschiedenen Versicherungstypen finden Sie auch in unserem Artikel über die Versicherung für das erste Auto.

Häufig gestellte Fragen

1. Wie lange läuft eine Risikolebensversicherung?

Die Laufzeit einer Risikolebensversicherung kann individuell festgelegt werden, abhängig von Ihren Bedürfnissen. Dies kann beispielsweise 10, 20 oder sogar 30 Jahre betragen.

2. Welche Ereignisse sind durch eine Risikolebensversicherung abgedeckt?

Eine Risikolebensversicherung deckt den Todesfall des Versicherten ab. Das bedeutet, dass die vereinbarte Todesfallsumme an die benannten Begünstigten ausgezahlt wird, wenn der Versicherte während der Laufzeit der Versicherung verstirbt.

3. Kann ich die Todesfallsumme meiner Risikolebensversicherung ändern?

Ja, in vielen Fällen ist es möglich, die Todesfallsumme Ihrer Risikolebensversicherung zu ändern. Dies sollte jedoch vor Abschluss des Versicherungsvertrags oder innerhalb einer bestimmten Frist nach Vertragsabschluss erfolgen.

4. Was passiert, wenn ich die Prämien meiner Risikolebensversicherung nicht bezahle?

Wenn Sie die Prämien Ihrer Risikolebensversicherung nicht bezahlen, kann dies zur Kündigung der Versicherung führen. In diesem Fall verlieren Sie den finanziellen Schutz, den die Versicherung bietet.

5. Wer kann als Begünstigter meiner Risikolebensversicherung benannt werden?

Sie können jede Person als Begünstigten Ihrer Risikolebensversicherung benennen. Dies kann Ihr Ehepartner, Ihre Kinder oder andere Personen sein, die im Falle Ihres Ablebens von der Versicherung profitieren sollen.

6. Kann ich eine Risikolebensversicherung während der Laufzeit kündigen?

Im Allgemeinen ist es nicht möglich, eine Risikolebensversicherung während der Laufzeit zu kündigen. Eine Ausnahme wäre, wenn dies nach den Vertragsbedingungen ausdrücklich vorgesehen ist.

7. Ist eine Risikolebensversicherung steuerlich absetzbar?

Die Prämien für eine Risikolebensversicherung sind in der Regel nicht steuerlich absetzbar. Die Auszahlung der Todesfallleistung ist jedoch normalerweise steuerfrei, sofern bestimmte Voraussetzungen erfüllt sind.

8. Kann ich eine Risikolebensversicherung abschließen, wenn ich Vorerkrankungen habe?

Ja, es ist möglich, eine Risikolebensversicherung abzuschließen, wenn Sie Vorerkrankungen haben. Allerdings kann dies Einfluss auf die Beitragshöhe haben oder zu bestimmten Ausschlüssen oder Wartezeiten führen.

9. Wird bei einer Risikolebensversicherung eine Gesundheitsprüfung durchgeführt?

Ja, bei den meisten Risikolebensversicherungen wird eine Gesundheitsprüfung durchgeführt. Hierbei werden Informationen zu Ihrem gesundheitlichen Zustand erfragt und gegebenenfalls weitere medizinische Untersuchungen verlangt.

10. Benötige ich eine Risikolebensversicherung, wenn ich keine Angehörigen habe?

Wenn Sie keine Angehörigen haben, für die eine finanzielle Absicherung im Todesfall wichtig ist, besteht in der Regel kein unmittelbarer Bedarf für eine Risikolebensversicherung. In diesem Fall können andere Versicherungstypen möglicherweise besser geeignet sein, um Ihre finanziellen Ziele zu erreichen.