Die Bedeutung der Risikolebensversicherung – Ist sie sinnvoll?

Eine Risikolebensversicherung kann für viele Menschen eine sinnvolle finanzielle Absicherung sein. Sie bietet eine finanzielle Hilfe für die Hinterbliebenen im Falle des Todes des Versicherungsnehmers. In diesem Artikel werden wir die Bedeutung der Risikolebensversicherung genauer betrachten und darüber diskutieren, ob sie wirklich sinnvoll ist. Wir werden uns mit den Vor- und Nachteilen der Versicherung befassen und Situationen erörtern, in denen eine Risikolebensversicherung besonders empfehlenswert ist. Außerdem geben wir Tipps, wie Sie die benötigte Versicherungssumme berechnen und worauf Sie bei der Auswahl einer Risikolebensversicherung achten sollten. Lesen Sie weiter, um mehr darüber zu erfahren.

Zusammenfassung

- Warum eine Risikolebensversicherung wichtig ist

- Vor- und Nachteile der Risikolebensversicherung

- Wann eine Risikolebensversicherung sinnvoll ist

- Wie viel Risikolebensversicherung ist ausreichend?

- Was bei der Auswahl einer Risikolebensversicherung zu beachten ist

- Fazit

-

Häufig gestellte Fragen

- 1. Wie funktioniert eine Risikolebensversicherung?

- 2. Kann ich mehrere Risikolebensversicherungen abschließen?

- 3. Kann ich während der Laufzeit der Versicherung die Versicherungssumme ändern?

- 4. Gibt es eine Gesundheitsprüfung bei der Beantragung einer Risikolebensversicherung?

- 5. Kann ich eine Risikolebensversicherung abschließen, wenn ich Vorerkrankungen habe?

- 6. Verfällt die Risikolebensversicherung, wenn ich die Prämienzahlungen versäume?

- 7. Kann ich die Risikolebensversicherung vorzeitig kündigen?

- 8. Ist eine Risikolebensversicherung steuerlich absetzbar?

- 9. Können die Begünstigten frei über die Versicherungssumme verfügen?

- 10. Was passiert, wenn ich die Versicherungspolice kündige und später eine neue abschließen möchte?

- Verweise

Warum eine Risikolebensversicherung wichtig ist

Eine Risikolebensversicherung ist wichtig, da sie den Hinterbliebenen finanzielle Sicherheit und Unterstützung bietet, falls der Versicherungsnehmer verstirbt. Im Falle eines Todesfalls übernimmt die Versicherung die Auszahlung einer vorher festgelegten Summe, um den finanziellen Status der Hinterbliebenen zu erhalten. Diese Summe kann dazu verwendet werden, laufende Kosten wie die Hypothekenzahlungen, Mietzahlungen und andere finanzielle Verpflichtungen zu decken. Außerdem ermöglicht die Risikolebensversicherung den Angehörigen, ihre Lebensqualität aufrechtzuerhalten und zukünftige Pläne wie die Ausbildung der Kinder oder den Ruhestand zu finanzieren. Eine Risikolebensversicherung ist daher eine wichtige Absicherung für jeden, der seine Familie und Angehörigen schützen möchte. (Quelle: Canada Life Erfahrung)

Vor- und Nachteile der Risikolebensversicherung

Vorteile der Risikolebensversicherung:

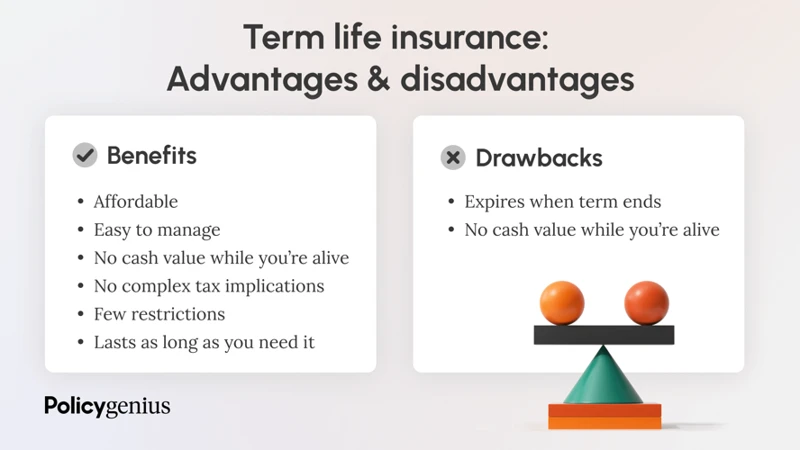

Eine der Hauptvorteile der Risikolebensversicherung ist ihre kostengünstige Natur. Im Vergleich zu anderen Arten von Lebensversicherungen sind die Prämien für Risikolebensversicherungen in der Regel niedriger. Darüber hinaus bietet diese Art von Versicherung eine hohe Flexibilität, da sowohl die Versicherungssumme als auch die Laufzeit individuell angepasst werden können. Ein weiterer Vorteil ist, dass die Versicherungssumme steuerfrei an die Begünstigten ausgezahlt wird, was bedeutet, dass diese das Geld in vollem Umfang erhalten.

Nachteile der Risikolebensversicherung:

Ein möglicher Nachteil der Risikolebensversicherung ist, dass sie keinen Sparanteil enthält. Anders als bei einer Kapitallebensversicherung oder einer Rentenversicherung wird bei einer Risikolebensversicherung kein Kapital angesammelt. Wenn der Versicherungsnehmer die Laufzeit der Versicherung überlebt, erhält er keine Auszahlung. Außerdem müssen die Versicherungsprämien kontinuierlich gezahlt werden, da andernfalls der Versicherungsschutz erlischt. Es ist auch wichtig zu beachten, dass die Prämienhöhe von Faktoren wie Gesundheit und Alter des Versicherungsnehmers abhängt. (Quelle: Glasversicherung Vergleich)

Vorteile der Risikolebensversicherung

Eine Risikolebensversicherung bietet mehrere Vorteile. Erstens, sie stellt sicher, dass die Hinterbliebenen im Todesfall des Versicherungsnehmers finanziell abgesichert sind. Die Versicherungssumme kann verwendet werden, um Hypotheken- oder Mietzahlungen, Kreditraten oder andere finanzielle Verbindlichkeiten zu decken. Zweitens ermöglicht die Risikolebensversicherung den Angehörigen, ihren Lebensstandard beizubehalten und zukünftige finanzielle Ziele zu erreichen, wie zum Beispiel die Ausbildung der Kinder oder den Ruhestand. Drittens bietet sie eine gewisse Ruhe und Sicherheit, da man weiß, dass die Lieben im Notfall versorgt sind. Es ist wichtig, sich bei der Auswahl einer Risikolebensversicherung gut zu informieren und verschiedene Angebote zu vergleichen, um die beste und günstige Kfzversicherung für Rentner zu finden, die den individuellen Bedürfnissen entspricht.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Nachteile der Risikolebensversicherung

Es gibt auch einige Nachteile, die mit einer Risikolebensversicherung verbunden sein können. Einer der Nachteile ist, dass die Versicherung nur im Todesfall greift und keinerlei Auszahlung erfolgt, wenn der Versicherungsnehmer die Laufzeit der Versicherung überlebt. Dies bedeutet, dass man möglicherweise viel Geld investiert hat, ohne jemals einen finanziellen Nutzen daraus zu ziehen. Ein weiterer Nachteil ist, dass die Prämien für eine Risikolebensversicherung normalerweise höher sind als bei anderen Arten von Versicherungen, insbesondere wenn der Versicherungsnehmer bestimmte Risikofaktoren aufweist, wie zum Beispiel Rauchen oder Vorerkrankungen. Dennoch sind die Nachteile einer Risikolebensversicherung im Vergleich zu den potenziellen Vorteilen oft gering und können durch eine sorgfältige Planung und Suche nach einer passenden Versicherungsgesellschaft minimiert werden.

Wann eine Risikolebensversicherung sinnvoll ist

Es gibt verschiedene Situationen, in denen eine Risikolebensversicherung sinnvoll ist:

1. Wenn finanzielle Verpflichtungen bestehen: Eine Risikolebensversicherung ist besonders empfehlenswert, wenn Sie finanzielle Verpflichtungen wie eine Hypothek, Kredite oder andere Schulden haben. Im Falle Ihres Todes wird die Versicherungssumme dazu verwendet, diese offenen Beträge zu begleichen, sodass Ihre Hinterbliebenen nicht mit Ihren Schulden belastet werden.

2. Wenn Angehörige finanziell abgesichert werden müssen: Falls Sie Familie haben und für ihre finanzielle Sicherheit sorgen möchten, ist eine Risikolebensversicherung unverzichtbar. Sie stellt sicher, dass Ihre Angehörigen im Falle Ihres Ablebens eine finanzielle Unterstützung erhalten, um ihren Lebensstandard aufrechtzuerhalten und zukünftige Ausgaben wie die Ausbildung der Kinder zu decken.

3. Wenn kein ausreichendes Eigenkapital vorhanden ist: Falls Sie nicht über ausreichendes Eigenkapital verfügen, um etwaige finanzielle Belastungen Ihrer Hinterbliebenen abzudecken, ist eine Risikolebensversicherung ratsam. Sie stellt sicher, dass Ihre Familie auch nach Ihrem Tod finanziell abgesichert ist. (Quelle: Günstige KFZ-Versicherung für Rentner)

1. Wenn finanzielle Verpflichtungen bestehen

Wenn finanzielle Verpflichtungen bestehen, kann eine Risikolebensversicherung sehr sinnvoll sein. Sei es eine Hypothek, Kreditkartenschulden oder andere Darlehen, eine Risikolebensversicherung kann sicherstellen, dass Ihre Hinterbliebenen nicht mit den finanziellen Belastungen alleine zurückbleiben. Mit der Auszahlung der Versicherungssumme können die laufenden Zahlungen gedeckt und die Schulden beglichen werden. Dies gibt Ihren Angehörigen die nötige finanzielle Sicherheit, um den Lebensstandard aufrechtzuerhalten. Außerdem kann die Risikolebensversicherung auch helfen, zukünftige finanzielle Verpflichtungen wie die Ausbildung der Kinder oder den Ruhestand abzusichern. Es ist wichtig, die Höhe der Versicherungssumme entsprechend der finanziellen Verbindlichkeiten zu berechnen, um eine ausreichende Absicherung zu gewährleisten.

2. Wenn Angehörige finanziell abgesichert werden müssen

Wenn Angehörige finanziell abgesichert werden müssen, ist eine Risikolebensversicherung eine sinnvolle Lösung. Wenn man als Haupteinkommensquelle für die Familie fungiert, ist es wichtig sicherzustellen, dass die Liebsten auch im Todesfall finanziell abgesichert sind. Mit einer Risikolebensversicherung können die Hinterbliebenen eine Auszahlung erhalten, um den finanziellen Verlust auszugleichen und ihren Lebensstandard aufrechtzuerhalten. Die Versicherungssumme kann zum Beispiel für Kinderbetreuung, Ausbildungskosten oder den täglichen Lebensunterhalt verwendet werden. Es bietet den Angehörigen die nötige finanzielle Sicherheit, um mit den finanziellen Belastungen und Herausforderungen nach dem Tod des Versicherungsnehmers umzugehen. (Quelle: Glasversicherung Vergleich)

3. Wenn kein ausreichendes Eigenkapital vorhanden ist

- Eine Risikolebensversicherung kann besonders wichtig sein, wenn man kein ausreichendes Eigenkapital hat. Ohne ausreichendes Eigenkapital könnten die Hinterbliebenen Schwierigkeiten haben, die finanziellen Verpflichtungen zu erfüllen, die nach dem Tod entstehen.

- Die Auszahlung der Versicherungssumme bietet den Angehörigen die Möglichkeit, die laufenden Ausgaben wie Hypotheken- oder Mietzahlungen zu decken und somit den finanziellen Druck zu mindern.

- Des Weiteren kann die Risikolebensversicherung auch dabei helfen, die Ausbildungskosten der Kinder zu finanzieren oder finanzielle Sicherheit für den Partner im Ruhestand zu gewährleisten.

- Wenn kein ausreichendes Eigenkapital vorhanden ist, kann eine Risikolebensversicherung eine sinnvolle Option sein, um die finanzielle Stabilität der Hinterbliebenen zu gewährleisten und ihnen in einer schweren Zeit Unterstützung zu bieten.

Wie viel Risikolebensversicherung ist ausreichend?

Die Frage, wie viel Risikolebensversicherung ausreichend ist, ist entscheidend, um eine angemessene finanzielle Absicherung zu gewährleisten. Es gibt verschiedene Faktoren, die bei der Berechnung berücksichtigt werden sollten. Zunächst sollten die aktuellen finanziellen Verpflichtungen wie Hypothekenzahlungen, Kredite und laufende Ausgaben berücksichtigt werden. Es ist wichtig, eine Versicherungssumme festzulegen, die diese Verpflichtungen decken kann, um sicherzustellen, dass die Hinterbliebenen nicht mit finanziellen Schwierigkeiten konfrontiert werden. Darüber hinaus sollte der Bedarf der Angehörigen berücksichtigt werden, einschließlich ihrer Ausbildung, medizinischen Versorgung und Lebenshaltungskosten. Es ist ratsam, auch vorhandenes Eigenkapital, wie Ersparnisse und andere Vermögenswerte, mit einzubeziehen, um den tatsächlichen Absicherungsbedarf zu ermitteln und eine angemessene Risikolebensversicherung abzuschließen. Es ist wichtig, eine individuelle Analyse durchzuführen und gegebenenfalls professionellen Rat einzuholen, um sicherzustellen, dass die gewählte Versicherungssumme den tatsächlichen Bedarf abdeckt.

1. Berücksichtigen Sie Ihre finanziellen Verpflichtungen

Um die benötigte Versicherungssumme für eine Risikolebensversicherung zu ermitteln, müssen Sie Ihre finanziellen Verpflichtungen berücksichtigen. Dazu gehören beispielsweise laufende Kredite wie Autokredite, Hypothekenzahlungen, Schulden oder andere finanzielle Verpflichtungen, die Sie und Ihre Familie haben. Es ist wichtig, den Betrag zu ermitteln, der für Ihre Angehörigen erforderlich ist, um auch nach Ihrem Tod ihren Lebensstandard aufrechtzuerhalten. Indem Sie Ihre finanziellen Verpflichtungen sorgfältig analysieren, können Sie eine angemessene Versicherungssumme festlegen, um sicherzustellen, dass Ihre Hinterbliebenen finanziell abgesichert sind.

2. Berechnen Sie den Unterstützungsbedarf Ihrer Angehörigen

Um festzustellen, wie viel Risikolebensversicherung Sie benötigen, müssen Sie den Unterstützungsbedarf Ihrer Angehörigen berechnen. Dies beinhaltet die Überlegung der finanziellen Verpflichtungen, die Ihre Familie nach Ihrem Tod bewältigen muss. Dazu gehören Hypotheken- oder Mietzahlungen, laufende Haushaltskosten, Schulden und zukünftige finanzielle Bedürfnisse wie die Ausbildung der Kinder. Berücksichtigen Sie auch den Lebensstandard, den Sie Ihren Angehörigen bieten möchten. Eine detaillierte Aufschlüsselung dieser Kosten kann Ihnen helfen, die richtige Versicherungssumme festzulegen. Es ist ratsam, diesen Betrag regelmäßig zu überprüfen und anzupassen, da sich die Lebensumstände im Laufe der Zeit ändern können.

3. Beachten Sie Ihr vorhandenes Eigenkapital

Bevor Sie sich für eine bestimmte Versicherungssumme entscheiden, ist es wichtig, Ihr vorhandenes Eigenkapital zu berücksichtigen. Eigenkapital umfasst alle Vermögenswerte, die Sie besitzen, wie zum Beispiel Ihre Ersparnisse, Investitionen und Immobilien. Wenn Sie bereits ein beträchtliches Eigenkapital haben, kann dies bedeuten, dass Sie weniger Versicherungsschutz benötigen. In diesem Fall können Sie die Versicherungssumme entsprechend anpassen, um Kosten zu sparen. Es ist jedoch wichtig, auch zukünftige finanzielle Bedürfnisse und Verpflichtungen zu berücksichtigen, und sicherzustellen, dass Ihr Eigenkapital ausreicht, um diese abzudecken. Eine gründliche Analyse Ihres vorhandenen Eigenkapitals kann Ihnen helfen, die richtige Versicherungssumme für Ihre Risikolebensversicherung festzulegen.

Was bei der Auswahl einer Risikolebensversicherung zu beachten ist

Bei der Auswahl einer Risikolebensversicherung gibt es mehrere wichtige Aspekte zu beachten. Zunächst sollten Sie das Versicherungsunternehmen und seine Finanzstabilität überprüfen. Es ist wichtig, dass das Unternehmen solvent ist und langfristig in der Lage ist, Ihre Versicherungsleistungen auszuzahlen. Ebenfalls relevant sind die Versicherungssumme und die Laufzeit. Stellen Sie sicher, dass die Versicherungssumme ausreicht, um die finanziellen Verpflichtungen Ihrer Hinterbliebenen abzudecken. Berücksichtigen Sie dabei auch die Inflation und mögliche zukünftige Kostensteigerungen. Die Laufzeit sollte entsprechend Ihren Bedürfnissen gewählt werden. Eine weitere wichtige Überlegung betrifft die Gesundheitsprüfung und die Prämienhöhe. Informieren Sie sich über die Anforderungen des Versicherungsunternehmens bezüglich Ihrer Gesundheit und vergleichen Sie die Prämien verschiedener Anbieter, um die beste Option für Ihre persönlichen Umstände zu finden. Indem Sie diese Faktoren berücksichtigen, können Sie sicherstellen, dass Sie die richtige Risikolebensversicherung für sich und Ihre Angehörigen auswählen.

1. Versicherungsunternehmen und Finanzstabilität

- Versicherungsunternehmen und Finanzstabilität: Bei der Auswahl einer Risikolebensversicherung ist es wichtig, auf das Versicherungsunternehmen und seine Finanzstabilität zu achten. Ein gut etabliertes Unternehmen mit einer soliden finanziellen Lage bietet Sicherheit und Vertrauen, dass die Zahlungen im Todesfall gewährleistet sind. Es ist ratsam, die Finanzkraft des Unternehmens und seine Bewertungen von unabhängigen Rating-Agenturen zu überprüfen. Auf diese Weise können Sie sicherstellen, dass das Unternehmen in der Lage ist, langfristig seine Verpflichtungen zu erfüllen und die finanzielle Sicherheit für Ihre Familie zu gewährleisten.

2. Versicherungssumme und Laufzeit

Bei der Auswahl einer Risikolebensversicherung ist es wichtig, die richtige Versicherungssumme und Laufzeit zu bestimmen. Die Versicherungssumme sollte ausreichen, um die finanziellen Verpflichtungen abzudecken, wie z.B. Hypotheken, Schulden oder die Ausbildung der Kinder. Es ist ratsam, auch zukünftige Bedürfnisse zu berücksichtigen, wie zum Beispiel das Alter der Kinder oder mögliche geplante Ausgaben. Die Laufzeit der Versicherung sollte ebenfalls sorgfältig gewählt werden. In Betracht ziehen sollten Sie Ihre finanzielle Situation und die Zeit, die benötigt wird, um Schulden abzuzahlen oder finanziell unabhängig zu werden. Es ist ratsam, regelmäßig zu überprüfen, ob die gewählte Versicherungssumme und Laufzeit noch angemessen sind und gegebenenfalls anzupassen.

3. Gesundheitsprüfung und Prämienhöhe

Eine wichtige Überlegung bei der Auswahl einer Risikolebensversicherung ist die Gesundheitsprüfung und die damit verbundene Prämienhöhe. Die meisten Versicherungsunternehmen verlangen eine Gesundheitsprüfung, um festzustellen, ob der Versicherungsnehmer gesundheitliche Risiken hat. Die Prämienhöhe basiert in der Regel auf dem Gesundheitszustand des Versicherungsnehmers, seinem Alter und dem Versicherungsbetrag. Menschen mit einem guten Gesundheitszustand haben in der Regel niedrigere Prämien. Es ist wichtig, ehrlich bei der Gesundheitsprüfung zu sein, da falsche Angaben zu einer Ablehnung der Leistungen führen können. Es gibt jedoch auch Risikolebensversicherungen ohne Gesundheitsprüfung, bei denen die Prämien höher sein können. Es ist ratsam, die Versicherungsbedingungen sorgfältig zu prüfen und verschiedene Angebote zu vergleichen, um die beste Kombination aus Gesundheitsprüfung und Prämienhöhe zu finden.

Fazit

Fazit:

Eine Risikolebensversicherung kann eine sinnvolle finanzielle Absicherung für Ihre Angehörigen sein. Sie bietet finanzielle Unterstützung im Falle Ihres Todes und hilft Ihren Hinterbliebenen, ihre finanziellen Verpflichtungen zu erfüllen. Es ist wichtig, die Vor- und Nachteile der Risikolebensversicherung abzuwägen und zu prüfen, ob sie in Ihrer individuellen Situation sinnvoll ist. Berücksichtigen Sie Ihre finanziellen Verpflichtungen, den Unterstützungsbedarf Ihrer Angehörigen und Ihr eigenes vorhandenes Eigenkapital, um die richtige Versicherungssumme zu bestimmen. Bei der Auswahl einer Risikolebensversicherung sollten Sie außerdem das Versicherungsunternehmen und seine Finanzstabilität, die Versicherungssumme und Laufzeit sowie die Gesundheitsprüfung und Prämienhöhe beachten. Informieren Sie sich gründlich, um die für Sie passende Risikolebensversicherung zu finden und den Schutz Ihrer Angehörigen zu gewährleisten.

Häufig gestellte Fragen

1. Wie funktioniert eine Risikolebensversicherung?

Bei einer Risikolebensversicherung zahlt der Versicherungsnehmer regelmäßig Prämien an das Versicherungsunternehmen. Im Falle seines Todes während der Laufzeit der Versicherung wird eine vorher festgelegte Versicherungssumme an die benannten Begünstigten ausgezahlt.

2. Kann ich mehrere Risikolebensversicherungen abschließen?

Ja, es ist möglich, mehrere Risikolebensversicherungen abzuschließen. Jede Versicherung kann unterschiedliche Begünstigte und Versicherungssummen haben, um verschiedene finanzielle Verpflichtungen abzudecken.

3. Kann ich während der Laufzeit der Versicherung die Versicherungssumme ändern?

Normalerweise besteht die Möglichkeit, die Versicherungssumme während der Laufzeit der Versicherung anzupassen. Dies kann jedoch von den Geschäftsbedingungen des Versicherungsunternehmens abhängen.

4. Gibt es eine Gesundheitsprüfung bei der Beantragung einer Risikolebensversicherung?

Ja, in den meisten Fällen wird eine Gesundheitsprüfung durchgeführt, um den Gesundheitszustand des Antragstellers zu überprüfen. Je nach Ergebnis kann dies Auswirkungen auf die Prämienhöhe haben.

5. Kann ich eine Risikolebensversicherung abschließen, wenn ich Vorerkrankungen habe?

Ja, auch Personen mit Vorerkrankungen können eine Risikolebensversicherung abschließen. Allerdings können die Prämien in solchen Fällen höher sein.

6. Verfällt die Risikolebensversicherung, wenn ich die Prämienzahlungen versäume?

Ja, wenn Sie die regelmäßigen Prämienzahlungen versäumen, kann die Versicherungspolice gekündigt werden und die Deckung erlischt. Es ist wichtig, die Zahlungen rechtzeitig zu leisten, um den Versicherungsschutz aufrechtzuerhalten.

7. Kann ich die Risikolebensversicherung vorzeitig kündigen?

Ja, in den meisten Fällen besteht die Möglichkeit, die Risikolebensversicherung vorzeitig zu kündigen. Allerdings ist es wichtig zu beachten, dass eine vorzeitige Kündigung dazu führen kann, dass ein Teil der bereits gezahlten Prämien verloren geht.

8. Ist eine Risikolebensversicherung steuerlich absetzbar?

Nein, in der Regel sind die Prämien für eine Risikolebensversicherung nicht steuerlich absetzbar. Es gibt jedoch bestimmte Ausnahmen und Sonderregelungen, daher ist es ratsam, sich von einem Steuerberater beraten zu lassen.

9. Können die Begünstigten frei über die Versicherungssumme verfügen?

Ja, die Begünstigten können frei über die Versicherungssumme verfügen und diese nach eigenem Ermessen verwenden.

10. Was passiert, wenn ich die Versicherungspolice kündige und später eine neue abschließen möchte?

Wenn Sie eine Risikolebensversicherung kündigen und später eine neue abschließen möchten, müssen Sie erneut eine Gesundheitsprüfung durchlaufen. Je nach Ihrem Gesundheitszustand und Alter kann dies Auswirkungen auf die Konditionen und Prämienhöhe haben.