Alles über Rürup Einmalzahlung: Finanzplanung und Rechtsberatung Blog

Die Rürup Einmalzahlung ist eine Altersvorsorgeoption, die immer beliebter wird. In diesem umfassenden Artikel werden wir detailliert auf alle Aspekte der Rürup Einmalzahlung eingehen, um Ihnen bei Ihrer Finanzplanung zu helfen. Wir beleuchten die Vor- und Nachteile dieser Vorsorgemaßnahme sowie die steuerlichen und rechtlichen Aspekte, die Sie beachten sollten. Darüber hinaus geben wir Tipps zur Finanzplanung und stellen alternative Altersvorsorgeoptionen vor. Egal, ob Sie bereits mit dem Gedanken spielen, in eine Rürup Einmalzahlung zu investieren oder einfach nur mehr über dieses Thema erfahren möchten, dieser Artikel bietet Ihnen alle Informationen, die Sie benötigen. Lesen Sie weiter, um sich umfassend zu informieren und fundierte Entscheidungen für Ihre finanzielle Zukunft zu treffen.

Zusammenfassung

- Vorteile der Rürup Einmalzahlung

- Nachteile der Rürup Einmalzahlung

- Besteuerung der Rürup Einmalzahlung

- Wer sollte von einer Rürup Einmalzahlung profitieren?

- Wie viel kann in eine Rürup Einmalzahlung investiert werden?

- Wie funktioniert eine Rürup Einmalzahlung?

- Rürup Einmalzahlung vs. Rürup Rente

- Tipps zur Finanzplanung mit einer Rürup Einmalzahlung

- Wichtige Überlegungen vor einer Rürup Einmalzahlung

- Rürup Einmalzahlung als Teil der Gesamtfinanzplanung

- Steuerliche Aspekte bei einer Rürup Einmalzahlung

- Rechtliche Aspekte der Rürup Einmalzahlung

- Alternative Altersvorsorgeoptionen zur Rürup Einmalzahlung

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Wie hoch ist der maximale Betrag, der in eine Rürup Einmalzahlung investiert werden kann?

- 2. Beeinflusst eine Rürup Einmalzahlung meine steuerliche Situation im Rentenalter?

- 3. Gibt es Altersbeschränkungen für den Abschluss einer Rürup Einmalzahlung?

- 4. Kann ich meine Einzahlungen in eine Rürup Einmalzahlung jederzeit ändern oder stoppen?

- 5. Wie wirkt sich die Rürup Einmalzahlung auf meine Sozialversicherungsbeiträge aus?

- 6. Kann ich meine Rürup Einmalzahlung vorzeitig kündigen?

- 7. Was passiert mit meiner Rürup Einmalzahlung, wenn ich vor Erreichen des Rentenalters versterbe?

- 8. Wird meine Rürup Einmalzahlung im Fall einer Insolvenz geschützt?

- 9. Kann ich meine Rürup Einmalzahlung vorzeitig in Anspruch nehmen?

- 10. Kann ich meine Rürup Einmalzahlung zur Tilgung von Hypothekendarlehen verwenden?

- Verweise

Vorteile der Rürup Einmalzahlung

Die Rürup Einmalzahlung bietet eine Reihe von Vorteilen, die es zu berücksichtigen gilt:

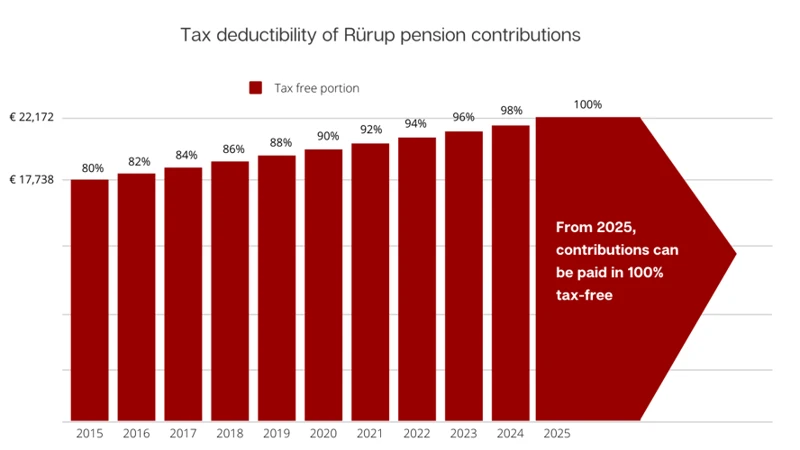

- Steuerliche Vorteile: Eine Rürup Einmalzahlung ermöglicht es Ihnen, jährliche Steuervorteile in Anspruch zu nehmen. Die Beiträge zur Rürup Einmalzahlung sind steuerlich absetzbar und mindern Ihr zu versteuerndes Einkommen. Dadurch können Sie Ihre Steuerlast reduzieren und gleichzeitig für das Alter vorsorgen.

- Flexible Zahlungsmöglichkeiten: Mit einer Rürup Einmalzahlung haben Sie die Wahl, entweder einen Einmalbetrag oder mehrere Teilbeträge einzuzahlen. Diese Flexibilität ermöglicht es Ihnen, Ihr individuelles Sparziel zu erreichen und Ihre finanziellen Möglichkeiten anzupassen.

- Schutz vor Pfändung: Die eingezahlten Beiträge zur Rürup Einmalzahlung sind vor Pfändung geschützt. Dies bedeutet, dass Ihr angespartes Kapital auch im Falle einer Insolvenz oder ähnlichen finanziellen Schwierigkeiten geschützt ist.

- Langfristige Absicherung: Die Rürup Einmalzahlung dient als langfristige Absicherung für das Rentenalter. Durch die kontinuierliche Einzahlung und den Zinseszinseffekt können Sie ein beträchtliches Vermögen aufbauen, das Ihnen einen finanziell stabilen Ruhestand ermöglicht.

- Garantierte Rentenauszahlung: Mit einer Rürup Einmalzahlung besteht die Möglichkeit, ein lebenslanges Renteneinkommen zu sichern. Dies bietet Ihnen finanzielle Sicherheit und Schutz vor den Risiken einer sinkenden Rentenzahlung.

Nachteile der Rürup Einmalzahlung

Bei aller Attraktivität der Rürup Einmalzahlung gibt es auch einige potenzielle Nachteile, die berücksichtigt werden sollten:

- Eingeschränkte Flexibilität: Im Gegensatz zu anderen Altersvorsorgeoptionen wie beispielsweise der Rürup Rente, ist eine Einmalzahlung nicht rückgängig zu machen. Einmal eingezahltes Kapital kann nicht ohne weiteres wieder entnommen werden. Daher sollten Sie sicher sein, dass Sie langfristig auf das eingezahlte Geld verzichten können.

- Keine Verfügbarkeit in Notfällen: Im Falle unvorhergesehener finanzieller Probleme oder dringender Ausgaben ist das angesparte Kapital der Rürup Einmalzahlung nicht ohne weiteres verfügbar. Sie sollten daher über ausreichende Notfallrücklagen verfügen, um kurzfristige finanzielle Bedürfnisse abzudecken.

- Begrenzte Anlagemöglichkeiten: Bei einer Rürup Einmalzahlung sind die Anlagemöglichkeiten begrenzt. Das Geld wird von Versicherungen oder Finanzdienstleistungsunternehmen verwaltet und in spezielle Altersvorsorgeprodukte investiert. Dies kann zu einer eingeschränkten Auswahl an Anlageklassen führen und möglicherweise nicht die individuellen Anlageziele abdecken.

- Abhängigkeit von zukünftigen Steuersätzen: Die steuerliche Behandlung der Rürup Einmalzahlung hängt von den zukünftigen Steuersätzen ab. Wenn sich die steuerlichen Rahmenbedingungen ändern, kann sich dies auf Ihre Rentenzahlungen auswirken. Es ist wichtig, sich bewusst zu sein, dass die steuerliche Situation im Rentenalter anders sein kann als zum Zeitpunkt der Einzahlung.

Besteuerung der Rürup Einmalzahlung

Die Besteuerung der Rürup Einmalzahlung unterscheidet sich von anderen Altersvorsorgeoptionen. Es gibt verschiedene Aspekte der Besteuerung zu beachten:

- Einkommensteuer: Bei der Rürup Einmalzahlung sind die eingezahlten Beiträge steuerlich absetzbar. Allerdings werden die Auszahlungen im Rentenalter als Einkommen besteuert. Die Höhe der Besteuerung richtet sich nach dem persönlichen Steuersatz zum Zeitpunkt der Rentenzahlungen.

- Solidaritätszuschlag: Auch auf die Rentenzahlungen der Rürup Einmalzahlung wird der Solidaritätszuschlag erhoben. Dieser Zuschlag beträgt derzeit 5,5% des Einkommensteuerbetrags.

- Sozialversicherungsbeiträge: Auf Rentenzahlungen aus der Rürup Einmalzahlung werden in der Regel keine Sozialversicherungsbeiträge erhoben. Dies bedeutet, dass keine Beiträge zur gesetzlichen Kranken- und Pflegeversicherung abgeführt werden müssen.

Es ist wichtig zu beachten, dass die Besteuerung der Rürup Einmalzahlung individuell unterschiedlich ausfallen kann. Es empfiehlt sich, professionelle steuerliche Beratung in Anspruch zu nehmen, um die steuerlichen Auswirkungen der Rürup Einmalzahlung auf Ihre persönliche Situation abzuschätzen. Falls Sie weitere Informationen zu anderen Altersvorsorgeoptionen suchen, können Sie sich über die Direktversicherung oder den VR Bonusplan informieren.

Einkommensteuer

Die Einkommensteuer ist ein wichtiger Aspekt bei der Rürup Einmalzahlung. Bei der Einzahlung in eine Rürup Versicherung können Sie die Beiträge steuerlich geltend machen und somit Ihr zu versteuerndes Einkommen reduzieren. Dies führt zu einer niedrigeren Steuerlast im Jahr der Einzahlung. Allerdings müssen Sie im Ruhestand die Rürup Rente versteuern, da sie als Einkommen betrachtet wird. Die Höhe der Steuer hängt von Ihrer individuellen Steuerklasse und Ihrem Renteneinkommen ab. Es gibt jedoch die Möglichkeit, dass Sie im Rentenalter in eine niedrigere Steuerklasse fallen und somit von einer geringeren Steuerbelastung profitieren können. Um die steuerlichen Details und Auswirkungen besser zu verstehen, ist es ratsam, professionelle Steuerberatung in Anspruch zu nehmen.

Solidaritätszuschlag

Der Solidaritätszuschlag ist ein weiterer wichtiger Aspekt, der bei der Rürup Einmalzahlung berücksichtigt werden sollte:

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

- Zusätzliche Steuerbelastung: Der Solidaritätszuschlag ist eine zusätzliche Abgabe, die auf die Einkommensteuer erhoben wird. Er beträgt derzeit 5,5 % der festgesetzten Einkommensteuer. Bei der Auszahlung der Rürup Einmalzahlung kann der Solidaritätszuschlag daher zu einer weiteren Steuerbelastung führen.

- Abhängigkeit vom Einkommen: Der Solidaritätszuschlag wird einkommensabhängig berechnet. Das bedeutet, je höher Ihr zu versteuerndes Einkommen ist, desto höher fällt auch der Solidaritätszuschlag aus. Dies kann insbesondere bei größeren Rürup Einmalzahlungen eine bedeutende Rolle spielen.

- Zukünftige Änderungen: In der Vergangenheit gab es Diskussionen über die Abschaffung des Solidaritätszuschlags. Es ist wichtig, zukünftige Änderungen in der Gesetzgebung und eventuelle Auswirkungen auf Ihre Rürup Einmalzahlung im Auge zu behalten.

Sozialversicherungsbeiträge

Bei der Rürup Einmalzahlung müssen keine Sozialversicherungsbeiträge gezahlt werden. Da es sich um eine private Altersvorsorge handelt, sind die Beiträge zur Rürup Einmalzahlung von den Sozialversicherungsbeiträgen befreit. Dies hat den Vorteil, dass Ihr zu versteuerndes Einkommen nicht zusätzlich durch Sozialversicherungsbeiträge belastet wird. Sie können somit von einer größeren Steuerersparnis profitieren und Ihr Kapital effektiver für die Altersvorsorge nutzen.

Wer sollte von einer Rürup Einmalzahlung profitieren?

Die Rürup Einmalzahlung ist ideal für Personen, die eine solide Altersvorsorge aufbauen möchten und dabei von steuerlichen Vorteilen profitieren wollen. Insbesondere Selbstständige und Freiberufler können von dieser Vorsorgemaßnahme profitieren, da sie keine betriebliche Altersvorsorge haben. Auch Personen mit einem hohen Einkommen können die steuerlichen Vorteile der Rürup Einmalzahlung nutzen, um ihre Steuerlast zu reduzieren. Zudem sollten Personen, die langfristige finanzielle Stabilität im Ruhestand anstreben und eine garantierte Rentenzahlung wünschen, die Rürup Einmalzahlung in Betracht ziehen. Es ist empfehlenswert, sich mit einem Finanzberater oder Steuerexperten zu konsultieren, um herauszufinden, ob die Rürup Einmalzahlung die richtige Altersvorsorgeoption für Ihre individuelle Situation ist.

Wie viel kann in eine Rürup Einmalzahlung investiert werden?

Die Höhe der Einzahlungen in eine Rürup Einmalzahlung ist gesetzlich begrenzt. Im Jahr 2021 beträgt der Höchstbetrag für Singles 25.787,50 Euro und für Verheiratete 51.575 Euro. Diese Beiträge können steuerlich abgesetzt werden und mindern somit Ihr zu versteuerndes Einkommen. Es ist jedoch wichtig zu beachten, dass die tatsächliche Höhe der Einzahlung von Ihren persönlichen finanziellen Möglichkeiten und Zielen abhängt. Sie haben die Flexibilität, entweder den Höchstbetrag zu investieren oder kleinere Beträge einzuzahlen, die besser zu Ihrer individuellen finanziellen Situation passen. Es ist ratsam, sich hierbei von einem professionellen Finanzberater unterstützen zu lassen, um die beste Vorgehensweise für Ihre persönliche Rürup Einmalzahlung zu bestimmen.

Wie funktioniert eine Rürup Einmalzahlung?

Um zu verstehen, wie eine Rürup Einmalzahlung funktioniert, ist es wichtig, die grundlegenden Schritte zu kennen:

- Auswahl des Anbieters: Sie müssen einen geeigneten Anbieter auswählen, der Ihnen die Rürup Einmalzahlung anbietet. Dabei sollten Sie verschiedene Kriterien wie Kosten, Flexibilität und Reputation des Anbieters berücksichtigen.

- Berechnung des Bedarfs: Sie sollten Ihren individuellen Bedarf an Altersvorsorge ermitteln und überlegen, wie viel Geld Sie in die Rürup Einmalzahlung investieren möchten.

- Vertragsabschluss: Nachdem Sie den Anbieter ausgewählt haben, müssen Sie einen Vertrag abschließen. Dabei werden alle Details zur Einzahlung, zur Laufzeit und zu den Konditionen festgelegt.

- Einzahlung: Sie zahlen entweder einen Einmalbetrag oder in regelmäßigen Teilbeträgen in die Rürup Einmalzahlung ein. Die Höhe der Einzahlungen kann individuell festgelegt werden.

- Anlagestrategie: Die eingezahlten Beträge werden vom Anbieter angelegt und können je nach Anlagestrategie unterschiedliche Renditen erzielen.

- Auszahlung: Im Rentenalter haben Sie die Wahl, entweder eine lebenslange Rente oder eine Auszahlung in Form einer Einmalzahlung zu erhalten. Die Auszahlungsmodalitäten werden im Vertrag festgelegt.

Es ist wichtig, dass Sie sich vor Abschluss einer Rürup Einmalzahlung ausreichend informieren und gegebenenfalls professionelle Beratung in Anspruch nehmen, um sicherzustellen, dass diese Altersvorsorgeoption zu Ihren individuellen Bedürfnissen und Zielen passt.

Rürup Einmalzahlung vs. Rürup Rente

Bei der Entscheidung zwischen einer Rürup Einmalzahlung und einer Rürup Rente gibt es einige wichtige Unterschiede zu beachten:

- Auszahlungsart: Die Rürup Einmalzahlung erfolgt in Form eines Einmalkapitalbetrags, während die Rürup Rente als monatliche Zahlung während des Ruhestands ausgezahlt wird.

- Flexibilität: Mit einer Rürup Einmalzahlung haben Sie die Möglichkeit, über das eingezahlte Kapital frei zu verfügen und es beispielsweise für den Kauf einer Immobilie oder andere Investitionen einzusetzen. Bei der Rürup Rente sind die Einzahlungen hingegen festgelegt und dienen ausschließlich der späteren Rentenzahlung.

- Steuerliche Behandlung: Sowohl die Rürup Einmalzahlung als auch die Rürup Rente bieten steuerliche Vorteile. Die Rürup Einmalzahlung ermöglicht Ihnen jedoch einen größeren Steuervorteil, da Sie die erhaltenen Beiträge steuerlich absetzen können.

- Todesfallabsicherung: Mit einer Rürup Einmalzahlung besteht die Möglichkeit, eine Hinterbliebenenabsicherung zu vereinbaren, sodass im Todesfall noch vorhandenes Kapital an die Begünstigten ausbezahlt wird. Bei der Rürup Rente ist eine solche Absicherung meist nicht vorgesehen.

- Zugriff auf das Kapital: Während bei einer Rürup Einmalzahlung das gesamte Kapital auf einmal ausgezahlt wird, haben Sie bei der Rürup Rente keinen direkten Zugriff auf das angesparte Kapital. Die Rentenzahlungen werden monatlich ausgezahlt und können nicht vorzeitig abgerufen werden.

Es ist wichtig, alle diese Faktoren zu berücksichtigen und Ihre persönlichen Bedürfnisse, Ziele und finanzielle Situation zu evaluieren, um die richtige Entscheidung zwischen der Rürup Einmalzahlung und der Rürup Rente zu treffen.

Tipps zur Finanzplanung mit einer Rürup Einmalzahlung

Bei der Finanzplanung mit einer Rürup Einmalzahlung gibt es einige wichtige Tipps, die Ihnen helfen können, das Beste aus dieser Altersvorsorgeoption zu machen.

1. Professionelle Beratung suchen: Es ist ratsam, sich von einem Finanzberater oder Steuerexperten beraten zu lassen, um Ihre individuelle Situation und Ziele zu besprechen. Sie können Ihnen helfen, die besten Investmentstrategien und steuerlichen Vorteile zu identifizieren.

2. Budgetplanung: Machen Sie eine realistische Budgetplanung, um sicherzustellen, dass Sie genug Geld für die Einzahlung in die Rürup Einmalzahlung haben. Berücksichtigen Sie dabei auch andere finanzielle Verpflichtungen und stellen Sie sicher, dass Sie langfristig in der Lage sind, die Beiträge zu leisten.

3. Langfristige Ziele festlegen: Definieren Sie Ihre langfristigen finanziellen Ziele und überlegen Sie, wie die Rürup Einmalzahlung zu diesen Zielen passt. Möchten Sie beispielsweise eine zusätzliche Einnahmequelle für den Ruhestand schaffen oder Ihre finanzielle Sicherheit erhöhen?

4. Risikotoleranz analysieren: Berücksichtigen Sie Ihre persönliche Risikotoleranz und entscheiden Sie, wie viel Risiko Sie bei der Geldanlage eingehen möchten. Dies kann Ihnen helfen, die passenden Anlageprodukte innerhalb der Rürup Einmalzahlung auszuwählen.

Mit diesen Tipps zur Finanzplanung können Sie sich auf eine solide Grundlage für Ihre Rürup Einmalzahlung stellen und Ihre Zukunft finanziell absichern. Denken Sie jedoch daran, dass es wichtig ist, Ihre individuellen Bedürfnisse zu berücksichtigen und sich gegebenenfalls von Experten beraten zu lassen.

Professionelle Beratung suchen

Professionelle Beratung suchen: Bei der Planung einer Rürup Einmalzahlung ist es ratsam, eine professionelle Beratung in Anspruch zu nehmen. Ein erfahrener Finanzberater kann Ihnen helfen, Ihre individuellen Ziele und Bedürfnisse zu ermitteln und die richtige Vorsorgestrategie für Sie zu entwickeln. Sie können Ihnen dabei helfen, die verschiedenen Optionen zu verstehen, Ihre finanzielle Situation zu analysieren und langfristige Ziele festzulegen. Zudem können Sie Ihnen dabei helfen, eventuelle steuerliche und rechtliche Fragen zu klären. Eine professionelle Beratung hilft Ihnen, fundierte Entscheidungen zu treffen und Ihre finanzielle Zukunft optimal zu gestalten.

Budgetplanung

Um die Vorteile einer Rürup Einmalzahlung voll auszuschöpfen, ist eine sorgfältige Budgetplanung unerlässlich. Hier sind einige wichtige Punkte, die Sie bei der Budgetplanung beachten sollten:

- Bestimmung des verfügbaren Einkommens: Überprüfen Sie Ihre monatlichen Einnahmen und Ausgaben, um festzustellen, wie viel Geld Sie für die Einzahlung in eine Rürup Einmalzahlung zur Verfügung haben.

- Sparziele und Zeitrahmen festlegen: Definieren Sie klare Sparziele und einen Zeitrahmen, in dem Sie Ihre Rürup Einmalzahlung erreichen möchten. Dies hilft Ihnen, Ihre Einzahlungen entsprechend zu planen.

- Prioritäten setzen: Überlegen Sie, wie wichtig Ihnen die Rürup Einmalzahlung im Vergleich zu anderen finanziellen Zielen ist. Legen Sie Ihre Prioritäten fest und prüfen Sie, ob Sie Ihr Budget entsprechend anpassen müssen.

- Kosteneffizienz prüfen: Bewerten Sie die Kosten und Gebühren, die mit einer Rürup Einmalzahlung verbunden sind. Vergleichen Sie verschiedene Angebote, um sicherzustellen, dass Sie die kosteneffizienteste Option wählen.

- Notfallfonds berücksichtigen: Planen Sie bei Ihrer Budgetplanung auch einen Notfallfonds ein, um unvorhergesehene Ausgaben abzudecken. Ein solcher Fonds ist wichtig, um finanzielle Stabilität zu gewährleisten und die Einzahlungen in die Rürup Einmalzahlung nicht zu gefährden.

Langfristige Ziele festlegen

Bei der Planung einer Rürup Einmalzahlung ist es wichtig, langfristige Ziele festzulegen. Hier sind einige Punkte, die Sie berücksichtigen sollten:

- Finanzielle Sicherheit: Überlegen Sie, wie viel Geld Sie im Ruhestand benötigen, um Ihren Lebensstandard aufrechtzuerhalten. Berücksichtigen Sie Faktoren wie Inflation und mögliche Ausgaben im Alter. Eine klare Vorstellung Ihrer finanziellen Ziele wird Ihnen helfen, den richtigen Betrag für Ihre Einmalzahlung festzulegen.

- Lebenssituation: Denken Sie darüber nach, ob sich Ihre Lebenssituation in Zukunft verändern wird. Planen Sie beispielsweise, ein Eigenheim zu kaufen oder eine Familie zu gründen? Diese Faktoren können Ihre finanziellen Bedürfnisse und Ihre Sparziele beeinflussen.

- Risikotoleranz: Überlegen Sie, wie viel Risiko Sie bereit sind einzugehen. Eine Rürup Einmalzahlung kann in verschiedene Anlageklassen investiert werden, die unterschiedliche Renditen und Risiken bieten. Sie sollten Ihre Risikotoleranz abwägen und eine Anlagestrategie wählen, die zu Ihrer persönlichen Situation passt.

- Zeitrahmen: Bestimmen Sie, wie lange Sie in Ihre Rürup Einmalzahlung investieren möchten. Je nachdem, wie viel Zeit Sie haben, um anzusparen, können Sie Ihre Beiträge entsprechend anpassen und Ihre Altersvorsorgeziele erreichen.

Wichtige Überlegungen vor einer Rürup Einmalzahlung

Bevor Sie sich für eine Rürup Einmalzahlung entscheiden, sollten Sie einige wichtige Überlegungen anstellen. Zunächst sollten Sie Ihre finanzielle Situation sorgfältig bewerten. Berücksichtigen Sie Ihren aktuellen Lebensstandard, Ihr Einkommen und Ihre finanzielle Flexibilität. Überlegen Sie auch, wie sich Ihre Altersvorsorge in Zukunft entwickeln könnte, insbesondere vor dem Hintergrund des demografischen Wandels und der Veränderungen im Rentensystem. Eine weitere wichtige Überlegung ist Ihre persönliche Risikotoleranz. Es ist wichtig zu bedenken, dass eine Rürup Einmalzahlung eine langfristige Anlage ist, bei der Sie möglicherweise nicht auf das angelegte Kapital zugreifen können. Denken Sie auch daran, dass es alternative Altersvorsorgeoptionen gibt, die möglicherweise besser zu Ihren individuellen Bedürfnissen passen. Eine professionelle Finanzberatung kann Ihnen bei der Bewertung dieser wichtigen Überlegungen helfen und sicherstellen, dass Sie die richtige Entscheidung für Ihre finanzielle Zukunft treffen.

Finanzielle Situation bewerten

Um eine fundierte Entscheidung über eine Rürup Einmalzahlung zu treffen, ist es wichtig, Ihre finanzielle Situation sorgfältig zu bewerten. Sie sollten Ihre aktuellen Einkommens- und Ausgabegewohnheiten analysieren, um festzustellen, wie viel Geld Sie monatlich für eine Einmalzahlung zur Verfügung haben. Berücksichtigen Sie dabei auch Ihre langfristigen finanziellen Ziele und Verpflichtungen. Es kann hilfreich sein, einen Finanzberater hinzuzuziehen, der Ihnen bei der Evaluierung Ihrer finanziellen Kapazitäten und der Festlegung eines realistischen Sparplans helfen kann. Indem Sie Ihre finanzielle Situation gründlich bewerten, können Sie sicherstellen, dass eine Rürup Einmalzahlung zu Ihren individuellen Bedürfnissen und Möglichkeiten passt.

Zukunft der Altersvorsorge einschätzen

Bei der Einschätzung der Zukunft der Altersvorsorge gibt es einige wichtige Aspekte zu beachten:

- Demografischer Wandel: Die steigende Lebenserwartung und die niedrige Geburtenrate führen zu einer alternden Bevölkerung. Dies kann Auswirkungen auf die Rentensysteme haben und die Notwendigkeit einer privaten Altersvorsorge wie der Rürup Einmalzahlung verstärken.

- Rentenlücke: Es ist wichtig, die voraussichtliche Rentenlücke zu berücksichtigen, also die Differenz zwischen dem gewünschten Lebensstandard im Ruhestand und den zu erwartenden gesetzlichen Rentenzahlungen. Eine Rürup Einmalzahlung kann dazu beitragen, diese Lücke zu schließen und finanzielle Stabilität im Alter zu gewährleisten.

- Flexibilität: Die Zukunft der Altersvorsorge ist von Unsicherheiten geprägt, wie zum Beispiel Veränderungen in der Gesetzgebung oder wirtschaftliche Entwicklungen. Durch eine private Vorsorgemaßnahme wie eine Rürup Einmalzahlung haben Sie eine gewisse Flexibilität und Kontrolle über Ihre finanzielle Zukunft.

- Individuelle Bedürfnisse: Jeder hat individuelle Bedürfnisse und Ziele für den Ruhestand. Es ist wichtig, die eigenen finanziellen Ziele und Präferenzen zu berücksichtigen, um die richtige Altersvorsorgestrategie zu wählen. Eine Rürup Einmalzahlung kann eine passende Option sein, um Ihre individuellen Bedürfnisse zu erfüllen.

Risikotoleranz analysieren

Bei einer Rürup Einmalzahlung ist es wichtig, Ihre Risikotoleranz zu analysieren, um die richtige Anlagestrategie zu wählen. Hier sind einige Punkte zu beachten:

- Finanzielle Stabilität: Überprüfen Sie Ihre finanzielle Situation und stellen Sie sicher, dass Sie über ausreichende Ersparnisse für unvorhergesehene Ausgaben verfügen, bevor Sie eine Rürup Einmalzahlung tätigen. Dies gewährleistet, dass Sie finanziell flexibel bleiben und mögliche finanzielle Risiken besser bewältigen können.

- Anlagehorizont: Berücksichtigen Sie Ihre Zeitspanne bis zum Renteneintritt. Wenn dieser Zeitraum noch weit entfernt ist, haben Sie möglicherweise einen längeren Anlagehorizont, der es Ihnen ermöglicht, auch risikoreichere Anlageoptionen in Betracht zu ziehen. Wenn Sie jedoch kurz vor dem Ruhestand stehen, sollten Sie möglicherweise konservativere Anlagestrategien in Erwägung ziehen, um Ihr Kapital zu schützen.

- Wahrnehmung von Schwankungen: Einschätzen Sie Ihre Bereitschaft, Kursschwankungen und Volatilität auf den Finanzmärkten zu akzeptieren. Möglicherweise sind Sie bereit, kurzfristige Schwankungen zu ertragen, wenn Sie langfristig höhere Renditen erzielen möchten. Andernfalls möchten Sie möglicherweise eine stabile und weniger volatile Anlagestrategie wählen.

- Diversifikation: Durch die Streuung Ihres Kapitals auf verschiedene Anlageklassen und Vermögenswerte können Sie das Risiko minimieren. Eine breite Diversifikation kann helfen, Schwankungen auszugleichen und das Risiko zu verringern.

- Regelmäßige Überprüfung: Es ist wichtig, Ihre Risikotoleranz regelmäßig zu überprüfen und anzupassen. Ihre finanzielle Situation und Ihre persönlichen Vorlieben können sich im Laufe der Zeit ändern, und es ist wichtig, sicherzustellen, dass Ihre Anlagestrategie weiterhin mit Ihren Zielen und Bedürfnissen übereinstimmt.

Rürup Einmalzahlung als Teil der Gesamtfinanzplanung

Die Rürup Einmalzahlung kann ein wichtiger Bestandteil Ihrer Gesamtfinanzplanung sein. Hier sind einige Gründe, warum es sinnvoll ist, die Rürup Einmalzahlung in Ihre finanziellen Überlegungen einzubeziehen:

- Altersvorsorge diversifizieren: Indem Sie eine Rürup Einmalzahlung nutzen, können Sie Ihre Altersvorsorge diversifizieren und verschiedene Anlagestrategien verfolgen. Dies kann dazu beitragen, Ihr Risiko zu minimieren und Ihre Renditechancen zu optimieren.

- Langfristige finanzielle Sicherheit: Durch den Aufbau einer Rürup Einmalzahlung können Sie eine langfristige finanzielle Sicherheit für den Ruhestand schaffen. Dies ermöglicht es Ihnen, Ihre finanziellen Ziele zu erreichen und Ihren Lebensstandard auch im Alter aufrechtzuerhalten.

- Anpassungsfähigkeit an veränderte Lebensumstände: Eine Rürup Einmalzahlung bietet Ihnen Flexibilität, um Ihre finanzielle Strategie an veränderte Lebensumstände anzupassen. Sie können Ihre Einzahlungen erhöhen oder reduzieren, je nach Bedarf und finanzieller Situation.

- Steuervorteile maximieren: Die Einzahlungen in eine Rürup Einmalzahlung sind steuerlich absetzbar. Indem Sie diese steuerlichen Vorteile nutzen, können Sie Ihre Steuerlast reduzieren und Ihr Vermögen effizient aufbauen.

- Nutzung staatlicher Förderungen: In einigen Fällen können staatliche Förderungen und Zulagen für die Rürup Einmalzahlung in Anspruch genommen werden. Der genaue Umfang der Förderungen hängt von Ihrer individuellen Situation ab, aber es lohnt sich, diese Möglichkeiten zu prüfen.

Steuerliche Aspekte bei einer Rürup Einmalzahlung

Bei einer Rürup Einmalzahlung sind die steuerlichen Aspekte von großer Bedeutung. Ein großer Vorteil ist, dass die Beiträge zur Rürup Einmalzahlung steuerlich absetzbar sind. Dadurch können Sie Ihr zu versteuerndes Einkommen reduzieren und somit Ihre Steuerlast verringern. Zudem sind die eingezahlten Beiträge während der Ansparphase vor der Einkommensteuer geschützt. Erst im Rentenalter, wenn Sie Rentenzahlungen erhalten, werden diese als Einkommen besteuert. Es ist wichtig zu beachten, dass der Steuersatz im Rentenalter in der Regel niedriger ist als während der aktiven Berufstätigkeit. Eine weitere steuerliche Besonderheit ist der Solidaritätszuschlag, der auch auf die Rentenzahlungen erhoben wird. Hierbei handelt es sich um einen prozentualen Aufschlag auf die Einkommensteuer. Daher sollten Sie bei Ihrer Finanzplanung auch die Auswirkungen des Solidaritätszuschlags berücksichtigen. Für eine optimale steuerliche Gestaltung Ihrer Rürup Einmalzahlung empfiehlt es sich, eine professionelle steuerliche Beratung in Anspruch zu nehmen, um alle Möglichkeiten auszuschöpfen und Ihre Steuerlast zu optimieren.

Einkommensteuerliche Auswirkungen

Die Einkommensteuerlichen Auswirkungen einer Rürup Einmalzahlung sollten sorgfältig berücksichtigt werden.

- Die Einzahlungen in eine Rürup Einmalzahlung sind steuerlich absetzbar. Dies bedeutet, dass Sie die geleisteten Beiträge von Ihrem zu versteuernden Einkommen abziehen können, was zu einer Reduzierung Ihrer Steuerlast führt.

- Bei Auszahlung der Rürup Einmalzahlung im Rentenalter wird die Rente als Einkommen besteuert. Je nach Ihrer persönlichen Einkommenssituation kann dies zu einer Veränderung Ihrer Steuerlast führen.

- Es ist wichtig zu beachten, dass die steuerliche Behandlung von Rürup Einmalzahlungen im Rahmen des Alterseinkünftegesetzes geregelt ist. Dieses sieht vor, dass im Rentenalter nur ein gewisser Prozentsatz der Rente besteuert wird. Der genaue Prozentsatz hängt von Ihrem Geburtsjahr ab.

Es empfiehlt sich, einen Steuerberater zu konsultieren, um die genauen Steuerauswirkungen einer Rürup Einmalzahlung auf Ihre individuelle Situation zu klären und mögliche Steuervorteile optimal zu nutzen.

Optimierung der Steuerlast

Bei einer Rürup Einmalzahlung ist es wichtig, die Steuerlast zu optimieren. Hier sind einige Tipps, die Ihnen dabei helfen können:

- Steuerliche Gestaltungsmöglichkeiten: Untersuchen Sie Ihre individuelle finanzielle Situation und suchen Sie nach Möglichkeiten, Ihre Steuerlast zu optimieren. Berücksichtigen Sie dabei beispielsweise Freibeträge, Einkommensgrenzen und steuerliche Vorteile, die für Sie relevant sein könnten.

- Nutzung von Verlustvorträgen: Prüfen Sie, ob Sie Verlustvorträge aus den Vorjahren haben, die Sie mit Ihrer Rürup Einmalzahlung verrechnen können. Dies kann dazu beitragen, Ihre gesamte Steuerlast zu reduzieren.

- Ausnutzung von Sonderausgabenabzug: Nutzen Sie den Sonderausgabenabzug vollständig aus, um Ihre Einzahlungen in die Rürup Einmalzahlung steuermindernd geltend zu machen. Achten Sie darauf, die jährlichen Höchstbeträge zu beachten, um den maximalen Steuervorteil zu erzielen.

- Steuerberatung in Anspruch nehmen: Um sicherzustellen, dass Sie alle steuerlichen Optimierungsmöglichkeiten ausschöpfen, empfiehlt es sich, professionellen Rat von einem Steuerberater oder einem Finanzexperten einzuholen. Sie können maßgeschneiderte Empfehlungen geben und Ihnen helfen, Ihre Steuerlast zu reduzieren.

Steuerliche Beratung einholen

Wenn es um steuerliche Aspekte einer Rürup Einmalzahlung geht, ist es ratsam, fachkundigen Rat einzuholen. Eine steuerliche Beratung kann Ihnen helfen, die verschiedenen steuerlichen Auswirkungen der Rürup Einmalzahlung besser zu verstehen und Ihre individuelle Situation zu berücksichtigen. Hier sind einige Gründe, warum es sinnvoll ist, eine steuerliche Beratung in Anspruch zu nehmen:

- Optimierung der Steuerlast: Eine professionelle steuerliche Beratung kann Ihnen dabei helfen, Ihre Steuervorteile maximal auszuschöpfen und Ihre Steuerlast zu optimieren. Ein erfahrener Steuerberater kann Ihnen dabei helfen, Ihre individuellen Möglichkeiten und Spielräume vollständig auszuschöpfen.

- Komplexität des Steuersystems: Das deutsche Steuersystem kann sehr komplex sein, insbesondere wenn es um Altersvorsorge und Sonderregelungen wie die Rürup Einmalzahlung geht. Eine steuerliche Beratung kann sicherstellen, dass Sie alle relevanten Steuerregelungen verstehen und korrekt anwenden.

- Individuelle Situation berücksichtigen: Jeder Mensch hat eine individuelle finanzielle und familiäre Situation, die sich auf steuerliche Aspekte auswirken kann. Ein Steuerexperte kann Ihre persönlichen Umstände berücksichtigen und Ihnen maßgeschneiderte Empfehlungen geben, um Ihre finanziellen Ziele zu erreichen.

- Aktuelle Gesetzeslage: Das Steuerrecht unterliegt ständigen Änderungen. Eine steuerliche Beratung stellt sicher, dass Sie über die aktuellen steuerlichen Bestimmungen und Gesetzesänderungen informiert sind, um mögliche Fehler bei der Einzahlung oder Auszahlung zu vermeiden.

Es ist wichtig, eine seriöse und professionelle steuerliche Beratung zu suchen, um sicherzustellen, dass Sie alle steuerlichen Aspekte Ihrer Rürup Einmalzahlung korrekt verstehen und maximale Vorteile daraus ziehen können.

Rechtliche Aspekte der Rürup Einmalzahlung

Bei der Rürup Einmalzahlung gibt es einige rechtliche Aspekte zu beachten:

- Vertragsbedingungen prüfen: Es ist wichtig, die Vertragsbedingungen einer Rürup Einmalzahlung sorgfältig zu lesen und zu verstehen. Klären Sie alle Fragen im Voraus und stellen Sie sicher, dass Ihnen alle wichtigen Informationen vor Vertragsabschluss bekannt sind.

- Laufzeit und Kündigungsmöglichkeiten: Informieren Sie sich über die Laufzeit des Vertrags und die Kündigungsmöglichkeiten. Beachten Sie, dass eine vorzeitige Kündigung mit Kosten oder Verlusten verbunden sein kann.

- Erbschaftsrechtliche Fragen: Berücksichtigen Sie erbschaftsrechtliche Fragen im Zusammenhang mit einer Rürup Einmalzahlung. Überlegen Sie, wie das angesparte Kapital im Todesfall ausgezahlt wird und welche Auswirkungen dies auf Ihre Erben hat.

Es ist ratsam, sich bei rechtlichen Fragen im Zusammenhang mit der Rürup Einmalzahlung an einen erfahrenen Rechtsberater zu wenden. Sie können Ihnen helfen, die rechtlichen Rahmenbedingungen zu verstehen und sicherzustellen, dass Ihre finanziellen Interessen geschützt sind.

Vertragsbedingungen prüfen

Bevor Sie eine Rürup Einmalzahlung abschließen, ist es wichtig, die Vertragsbedingungen sorgfältig zu prüfen. Hier sind einige wichtige Aspekte, die Sie berücksichtigen sollten:

- Mindestvertragslaufzeit: Überprüfen Sie, wie lange der Vertrag läuft und ob es eine Mindestvertragslaufzeit gibt. Dies kann Auswirkungen auf Ihre Flexibilität und Zugänglichkeit zu den eingezahlten Beträgen haben.

- Kündigungsmöglichkeiten: Informieren Sie sich über die Kündigungsmöglichkeiten des Vertrags. Es ist wichtig zu wissen, ob Sie vorzeitig aussteigen können und ob dabei möglicherweise Kosten oder Gebühren anfallen.

- Garantien und Renditen: Prüfen Sie, welche Garantien und Renditen Ihnen der Vertrag bietet. Vergleichen Sie verschiedene Angebote und stellen Sie sicher, dass Sie ein Produkt wählen, das Ihren finanziellen Zielen und Bedürfnissen entspricht.

- Todesfallleistungen: Überprüfen Sie, welche Todesfallleistungen im Vertrag enthalten sind. Dies kann Auswirkungen auf Ihre Hinterbliebenen haben und sicherstellen, dass Ihr angespartes Kapital im Todesfall geschützt ist.

- Kostenstruktur: Achten Sie auf die Kostenstrukturen des Vertrags, einschließlich möglicher Verwaltungskosten, Abschlussprovisionen und weiterer Gebühren. Es ist wichtig, die Gesamtkosten des Vertrags zu verstehen, um fundierte Entscheidungen treffen zu können.

Laufzeit und Kündigungsmöglichkeiten

Bei einer Rürup Einmalzahlung ist es wichtig, die Laufzeit und Kündigungsmöglichkeiten zu berücksichtigen. Hier sind einige Informationen zu diesem Thema:

- Laufzeit: Die Laufzeit einer Rürup Einmalzahlung kann flexibel gestaltet werden. Sie können je nach Ihren individuellen Bedürfnissen eine bestimmte Anzahl von Jahren wählen, bevor Sie mit der Auszahlung beginnen.

- Kündigungsmöglichkeiten: Eine Rürup Einmalzahlung ist in der Regel nicht kündbar. Das heißt, dass das angesparte Kapital bis zur festgelegten Laufzeit gebunden ist und nicht vorzeitig ausgezahlt werden kann. Dies dient dazu, eine langfristige Absicherung im Alter zu gewährleisten.

- Auszahlungsphasen: Nach Ablauf der Laufzeit haben Sie verschiedene Optionen für die Auszahlung des angesparten Kapitals. Sie können sich entweder für eine lebenslange Rentenzahlung entscheiden, bei der Sie regelmäßige Rentenbeträge erhalten, oder eine einmalige Auszahlung beantragen, bei der Ihnen das gesamte angesparte Kapital auf einmal ausgezahlt wird.

- Anpassungsmöglichkeiten: In einigen Fällen besteht die Möglichkeit, die Laufzeit oder die Auszahlungsoptionen nachträglich anzupassen. Dies kann jedoch mit bestimmten Bedingungen und eventuellen Kosten verbunden sein. Es ist daher ratsam, sich im Voraus über etwaige Änderungen und ihre Auswirkungen zu informieren.

Erbschaftsrechtliche Fragen

Bei einer Rürup Einmalzahlung gibt es auch erbschaftsrechtliche Fragen, die berücksichtigt werden müssen:

- Nachlass und Vererbung: Im Falle Ihres Ablebens stellt sich die Frage, was mit Ihrem angesparten Kapital durch die Rürup Einmalzahlung passiert. Es ist wichtig, zu klären, ob und wie dieses Vermögen an Ihre Erben weitergegeben wird.

- Testament und Verfügungen: Um sicherzustellen, dass Ihre Wünsche im Hinblick auf die Rürup Einmalzahlung erfüllt werden, sollten Sie ein rechtsgültiges Testament erstellen und andere Verfügungen, wie beispielsweise eine Vorsorgevollmacht oder Patientenverfügung, in Betracht ziehen.

- Steuerliche Auswirkungen: Die Rürup Einmalzahlung kann auch erbschaftssteuerliche Auswirkungen haben. Es ist ratsam, sich von einem Rechtsberater oder Steuerberater beraten zu lassen, um die steuerlichen Aspekte im Zusammenhang mit der Vererbung der Rürup Einmalzahlung zu verstehen und zu optimieren.

- Rechtliche Gestaltungsmöglichkeiten: Es gibt verschiedene rechtliche Gestaltungsmöglichkeiten, um die Vererbung der Rürup Einmalzahlung zu regeln. Dazu gehören beispielsweise die Einrichtung einer testamentarischen Verfügung oder die Einbeziehung bestimmter Klauseln in den Vertrag.

Alternative Altersvorsorgeoptionen zur Rürup Einmalzahlung

Es gibt verschiedene alternative Altersvorsorgeoptionen zur Rürup Einmalzahlung, die Sie in Betracht ziehen können:

- Rürup Rente: Die Rürup Rente ist eine häufige Alternative zur Einmalzahlungsoption. Im Gegensatz zur Einmalzahlung erfolgt hier die Beitragszahlung regelmäßig über einen bestimmten Zeitraum. Es gibt verschiedene Varianten der Rürup Rente, die unterschiedliche Vorteile und Auszahlungsmöglichkeiten bieten.

- Direktversicherung: Eine Direktversicherung ist eine Altersvorsorgeoption, bei der der Arbeitgeber als Versicherungsnehmer fungiert und die Beiträge direkt aus dem Bruttogehalt des Arbeitnehmers abführt. Dadurch können Steuervorteile in Anspruch genommen werden und eine zusätzliche betriebliche Altersvorsorge aufgebaut werden.

- Pensionskasse: Eine Pensionskasse ist eine Einrichtung, die speziell für die betriebliche Altersversorgung gegründet wurde. Hierbei werden Beiträge von Arbeitgebern und Arbeitnehmern gezahlt und später als Rente ausgezahlt. Pensionskassen bieten oft attraktive Renditemöglichkeiten und Zusatzleistungen.

- VR-Bonusplan: Der VR-Bonusplan ist eine flexible Sparanlage, die von Genossenschaftsbanken angeboten wird. Hierbei können Sie regelmäßig Geld einzahlen und von attraktiven Renditen profitieren. Der VR-Bonusplan bietet einen langfristigen Vermögensaufbau und stellt eine Alternative zur klassischen Altersvorsorge dar.

Individuelle Bedürfnisse und finanzielle Ziele können variieren, daher ist es ratsam, die verschiedenen Optionen sorgfältig zu prüfen und professionellen Rat einzuholen, um die beste Altersvorsorgestrategie für Ihre individuelle Situation zu finden.

Zusammenfassung

Zusammenfassend bietet die Rürup Einmalzahlung eine attraktive Möglichkeit zur langfristigen Altersvorsorge. Durch ihre steuerlichen Vorteile, flexible Zahlungsmöglichkeiten und den Schutz vor Pfändung stellt sie eine solide Option dar. Mit einer Rürup Einmalzahlung können Sie ein beträchtliches Vermögen für Ihren Ruhestand aufbauen und eine garantierte Rentenauszahlung sichern. Es ist wichtig zu beachten, dass die Rürup Einmalzahlung jedoch auch einige Nachteile mit sich bringen kann, die genau abgewogen werden sollten. Daher ist es ratsam, professionelle Beratung in Anspruch zu nehmen und Ihre individuelle finanzielle Situation sowie Ihre langfristigen Ziele sorgfältig zu bewerten, um fundierte Entscheidungen zu treffen. Denken Sie auch daran, dass es alternative Altersvorsorgeoptionen gibt, wie beispielsweise die Rürup Rente, Direktversicherungen oder Pensionskassen, die möglicherweise besser zu Ihren Bedürfnissen passen könnten. Letztendlich ist eine gute Finanzplanung der Schlüssel, um Ihre finanzielle Zukunft abzusichern und einen komfortablen Ruhestand zu genießen.

Häufig gestellte Fragen

1. Wie hoch ist der maximale Betrag, der in eine Rürup Einmalzahlung investiert werden kann?

Es gibt keine eindeutige Obergrenze für den Betrag, der in eine Rürup Einmalzahlung investiert werden kann. Die Höhe richtet sich nach Ihrem persönlichen Einkommen und steuerlichen Rahmenbedingungen. Es empfiehlt sich, eine professionelle Beratung in Anspruch zu nehmen, um den optimalen Betrag für Ihre individuelle Situation zu bestimmen.

2. Beeinflusst eine Rürup Einmalzahlung meine steuerliche Situation im Rentenalter?

Ja, eine Rürup Einmalzahlung kann Ihre steuerliche Situation im Rentenalter beeinflussen. Die Auszahlungen aus der Rürup Einmalzahlung werden als zu versteuerndes Einkommen behandelt und unterliegen der Einkommensteuer. Es ist wichtig, dies bei der Finanzplanung zu berücksichtigen und die steuerlichen Auswirkungen einzukalkulieren.

3. Gibt es Altersbeschränkungen für den Abschluss einer Rürup Einmalzahlung?

Nein, es gibt keine Altersbeschränkungen für den Abschluss einer Rürup Einmalzahlung. Jeder, der steuerpflichtig ist, kann diese Form der Altersvorsorge in Anspruch nehmen. Es spielt keine Rolle, ob Sie angestellt oder selbstständig sind.

4. Kann ich meine Einzahlungen in eine Rürup Einmalzahlung jederzeit ändern oder stoppen?

Nein, sobald Sie sich für eine Rürup Einmalzahlung entschieden haben, können Sie die Einzahlungen nicht jederzeit ändern oder stoppen. Es handelt sich um einen langfristigen Vertrag, der in der Regel festgelegte Zahlungspläne und -möglichkeiten vorsieht. Informieren Sie sich daher im Voraus über die Bedingungen und treffen Sie eine fundierte Entscheidung.

5. Wie wirkt sich die Rürup Einmalzahlung auf meine Sozialversicherungsbeiträge aus?

Die eingezahlten Beträge zur Rürup Einmalzahlung mindern Ihr zu versteuerndes Einkommen, aber sie haben keinen Einfluss auf Ihre Sozialversicherungsbeiträge. Diese werden weiterhin auf Basis Ihres tatsächlichen Bruttoeinkommens berechnet.

6. Kann ich meine Rürup Einmalzahlung vorzeitig kündigen?

Die Bedingungen und Kündigungsmöglichkeiten einer Rürup Einmalzahlung hängen von den spezifischen Vertragsbedingungen ab. In der Regel ist eine vorzeitige Kündigung mit finanziellen Nachteilen verbunden. Informieren Sie sich daher im Voraus über die Kündigungsoptionen und mögliche Konsequenzen.

7. Was passiert mit meiner Rürup Einmalzahlung, wenn ich vor Erreichen des Rentenalters versterbe?

Im Fall Ihres Todes vor Erreichen des Rentenalters können Sie eine Hinterbliebenenversorgung in Ihre Rürup Einmalzahlung einschließen. Die spezifischen Regelungen und Leistungen variieren je nach Anbieter und Vertrag. Es ist empfehlenswert, sich rechtzeitig über diese Optionen zu informieren und eine passende Absicherung für Ihre Angehörigen zu wählen.

8. Wird meine Rürup Einmalzahlung im Fall einer Insolvenz geschützt?

Die eingezahlten Beträge zur Rürup Einmalzahlung sind vor Pfändungen geschützt, was bedeutet, dass sie im Falle einer Insolvenz nicht zur Masse gehören. Ihr angespartes Kapital ist somit geschützt und bleibt für Ihre Altersvorsorge erhalten.

9. Kann ich meine Rürup Einmalzahlung vorzeitig in Anspruch nehmen?

Generell ist eine vorzeitige Inanspruchnahme der Rürup Einmalzahlung nicht vorgesehen. Die Auszahlung erfolgt in der Regel erst ab Erreichen des regulären Rentenalters. Es gibt jedoch Ausnahmen in Fällen von schwerer Erkrankung oder dauerhafter Berufsunfähigkeit. Informieren Sie sich über die spezifischen Voraussetzungen und Regelungen bei Ihrem Anbieter.

10. Kann ich meine Rürup Einmalzahlung zur Tilgung von Hypothekendarlehen verwenden?

Grundsätzlich ist es nicht vorgesehen, dass die Rürup Einmalzahlung zur Tilgung von Hypothekendarlehen verwendet wird. Die eingezahlten Beträge sollen der Altersvorsorge dienen und sind in der Regel nicht für andere Zwecke vorgesehen. Es ist ratsam, eine separate Finanzierungsstrategie für die Tilgung von Hypothekendarlehen zu entwickeln.