Die Altersvorsorge ist ein Thema, das viele Menschen beschäftigt. Insbesondere in Deutschland, wo die gesetzliche Rente oft nicht ausreicht, um den Lebensstandard im Alter aufrechtzuerhalten, ist es wichtig, rechtzeitig vorzusorgen. Eine Möglichkeit, die in den letzten Jahren immer mehr an Bedeutung gewonnen hat, ist die Rürup Rente. Doch was genau verbirgt sich hinter dieser Form der Altersvorsorge? In diesem Artikel werden wir Ihnen eine detaillierte Einführung in die Rürup Rente geben, die Definition erklären, die Vorteile aufzeigen und die steuerliche Behandlung erläutern. Außerdem erfahren Sie, wie die Rürup Rente funktioniert, welche Vorteile sie bietet und erhalten wertvolle Tipps zur Altersvorsorge in Deutschland. Lesen Sie weiter, um alles Wichtige über die Rürup Rente und ihre Steuervorteile zu erfahren.

Zusammenfassung

- Was ist die Rürup Rente?

- Wie funktioniert die Rürup Rente?

- Vorteile der Rürup Rente

- Tipps zur Altersvorsorge in Deutschland

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Was sind die Voraussetzungen für die Rürup Rente?

- 2. Kann ich die Rürup Rente auch als Angestellter abschließen?

- 3. Wie hoch dürfen die Beiträge zur Rürup Rente sein?

- 4. Kann ich die Beiträge zur Rürup Rente von der Steuer absetzen?

- 5. Wann und wie erfolgt die Auszahlung der Rürup Rente?

- 6. Kann ich die Rürup Rente vererben?

- 7. Kann ich während der Laufzeit der Rürup Rente Beiträge ändern?

- 8. Welche Steuervorteile bietet die Rürup Rente?

- 9. Gibt es eine Möglichkeit, vorzeitig auf das angesparte Kapital zuzugreifen?

- 10. Welche Rolle spielt die Rürup Rente als Ergänzung zur gesetzlichen Rente?

- Verweise

Was ist die Rürup Rente?

Die Rürup Rente ist eine Form der privaten Altersvorsorge, die nach ihrem Erfinder, Professor Bert Rürup, benannt ist. Sie wurde im Jahr 2005 in Deutschland eingeführt und ist vor allem für Selbstständige und gutverdienende Arbeitnehmer eine attraktive Option. Bei der Rürup Rente handelt es sich um eine staatlich geförderte Basisrente, die vor allem aufgrund der steuerlichen Vorteile beliebt ist. Die Beiträge, die in die Rürup Rente eingezahlt werden, können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Zudem ist das angesparte Kapital, inklusive Zinsen und Erträge, in der Ansparphase vor der Besteuerung geschützt. Die Auszahlung erfolgt im Rentenalter, wobei die Rentenzahlungen nachgelagert besteuert werden. Im Vergleich zur gesetzlichen Rentenversicherung gibt es einige Unterschiede, zum Beispiel in Bezug auf die Flexibilität bei der Beitragszahlung und der Auszahlung des angesparten Kapitals. Dabei bietet die Rürup Rente auch die Möglichkeit eines Kapitalwahlrechts. Um das Anfangsvermögen der Rürup Rente zu berechnen, gibt es verschiedene Faktoren zu beachten, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

1. Definition der Rürup Rente

Die Rürup Rente ist eine private Altersvorsorge in Deutschland, die nach dem Ökonomen Bert Rürup benannt ist. Sie wird auch als Basisrente bezeichnet und wurde im Jahr 2005 eingeführt. Im Wesentlichen handelt es sich bei der Rürup Rente um eine steuerlich geförderte Rentenversicherung. Die Beiträge, die der Versicherte in die Rürup Rente einzahlt, können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Dies führt zu einer Reduzierung des zu versteuernden Einkommens und kann somit zu einer erheblichen Steuerersparnis führen. Während der Ansparphase ist das angesparte Kapital, einschließlich der erzielten Zinsen und Erträge, vor der Besteuerung geschützt. Die Auszahlung der Rürup Rente erfolgt im Rentenalter, wobei die Rentenzahlungen nachgelagert besteuert werden. Die Rürup Rente ist insbesondere für Selbstständige und gutverdienende Arbeitnehmer attraktiv, da sie eine zusätzliche Möglichkeit der Altersvorsorge bietet und steuerliche Vorteile gewährt. Um das Anfangsvermögen der Rürup Rente zu berechnen, werden verschiedene Faktoren berücksichtigt, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

2. Vorteile der Rürup Rente

Die Rürup Rente bietet verschiedene Vorteile für die Altersvorsorge. Einer der Hauptvorteile ist die steuerliche Begünstigung der Beiträge. Die eingezahlten Beiträge können als Sonderausgaben in der Steuererklärung geltend gemacht werden, sodass sich das zu versteuernde Einkommen reduziert. Zudem ist das angesparte Kapital in der Ansparphase vor der Besteuerung geschützt. Ein weiterer Vorteil ist die Flexibilität bei den Beiträgen und der Auszahlung. Bei der Rürup Rente kann der Versicherte frei entscheiden, wie viel er jährlich einzahlt, solange er innerhalb der Höchstgrenzen bleibt. Auch bei der Auszahlung gibt es Flexibilität, indem entweder eine lebenslange Rente oder ein einmaliger Kapitalbetrag gewählt werden kann. Einige weitere Vorteile sind die Absicherung im Alter und die Möglichkeit des Kapitalwahlrechts. Um das Anfangsvermögen der Rürup Rente zu berechnen, sind verschiedene Faktoren zu beachten, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

3. Steuerliche Behandlung der Rürup Rente

Die steuerliche Behandlung der Rürup Rente ist ein entscheidender Aspekt, der diese Form der Altersvorsorge attraktiv macht. Beiträge zur Rürup Rente können als Sonderausgaben in der Steuererklärung geltend gemacht werden und mindern somit das zu versteuernde Einkommen. Dabei gelten jährliche Höchstgrenzen für den absetzbaren Beitrag. Diese Grenzen werden regelmäßig angepasst und sind abhängig vom Familienstand sowie dem Renteneintrittsalter. Das angesparte Kapital, inklusive Zinsen und Erträge, ist während der Ansparphase vor der Besteuerung geschützt. Die Auszahlungen der Rürup Rente im Rentenalter unterliegen der nachgelagerten Besteuerung. Da der Steuersatz im Alter oft niedriger ist als im Berufsleben, kann dies zu Steuervorteilen führen. Um das Anfangsvermögen der Rürup Rente zu berechnen, sind verschiedene Faktoren zu beachten, einschließlich der tariferhöhung-altersteilzeit oder der besteuerung-fondsgebundene-rentenversicherung.

4. Unterschiede zur gesetzlichen Rentenversicherung

Die Rürup Rente weist deutliche Unterschiede zur gesetzlichen Rentenversicherung auf. Während die gesetzliche Rentenversicherung auf einem Umlageverfahren basiert, bei dem die Beiträge der Arbeitnehmer direkt für die laufenden Rentenzahlungen verwendet werden, handelt es sich bei der Rürup Rente um eine Form der privaten Altersvorsorge. Bei der Rürup Rente erfolgt die Finanzierung durch individuelle Beiträge des Versicherten, die steuerlich gefördert werden. Ein weiterer Unterschied besteht in der Flexibilität bei der Beitragszahlung. Während bei der gesetzlichen Rentenversicherung die Beiträge abhängig vom Einkommen automatisch abgeführt werden, kann der Versicherte bei der Rürup Rente selbst entscheiden, in welchem Umfang er Beiträge einzahlt. Zudem bietet die Rürup Rente die Möglichkeit eines Kapitalwahlrechts, bei dem das angesparte Kapital statt einer lebenslangen Rente in einer Summe ausgezahlt werden kann. Es ist wichtig zu beachten, dass bei der Rürup Rente das angesparte Kapital inklusive Zinsen und Erträge vor der Besteuerung geschützt ist, während die Rentenzahlungen im Rentenalter nachgelagert besteuert werden. Die Unterschiede zur gesetzlichen Rentenversicherung machen die Rürup Rente insbesondere für Selbstständige und gutverdienende Berufstätige attraktiv. Um das Anfangsvermögen der Rürup Rente zu berechnen, können verschiedene Faktoren wie die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung berücksichtigt werden.

Wie funktioniert die Rürup Rente?

Die Rürup Rente funktioniert auf Basis einer privaten Rentenversicherung. Um die Rürup Rente zu beantragen, müssen bestimmte Voraussetzungen erfüllt sein. Dazu zählen zum Beispiel das Mindestalter von 16 Jahren sowie der ständige Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland. Die Beiträge zur Rürup Rente können flexibel gewählt werden, wobei es jedoch Höchstgrenzen gibt. Dabei haben Selbstständige und Freiberufler den Vorteil, dass sie ihre Beiträge individuell festlegen können, während Arbeitnehmer sich an den Höchstbeträgen orientieren müssen. Die eingezahlten Beiträge können als Sonderausgaben in der Steuererklärung geltend gemacht werden und mindern somit das zu versteuernde Einkommen. Die Auszahlung der Rürup Rente erfolgt im Rentenalter in Form einer lebenslangen Rente. Dabei wird die Rente nachgelagert besteuert. Es besteht jedoch auch die Möglichkeit, bis zu 30 Prozent des angesparten Kapitals als einmalige Auszahlung zu wählen, wobei das Kapitalwahlrecht an gewisse Voraussetzungen geknüpft ist. Um das Anfangsvermögen der Rürup Rente zu berechnen, sind verschiedene Faktoren relevant, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

1. Beantragung der Rürup Rente

Die Beantragung der Rürup Rente erfolgt in der Regel bei einem Versicherungsunternehmen oder einem autorisierten Finanzdienstleister. Zunächst ist es wichtig, eine gründliche Recherche durchzuführen und verschiedene Angebote zu vergleichen, um die beste Rürup Rente für die individuelle Situation zu finden. Bei der Beantragung werden persönliche Informationen wie Name, Geburtsdatum und Anschrift benötigt. Außerdem muss angegeben werden, ob es sich um eine private oder berufliche Altersvorsorge handelt und wie hoch der gewünschte Beitrag sein soll. Es kann auch angegeben werden, ob eine Dynamik gewünscht ist, um den Beitrag regelmäßig anzupassen. Nach der Beantragung führt das Versicherungsunternehmen eine Gesundheitsprüfung durch, um den individuellen Risikozuschlag festzulegen. Sobald der Vertrag abgeschlossen ist, beginnt die Beitragszahlung und das angesparte Kapital kann verwendet werden, um das anfangsvermögen der Rürup Rente aufzubauen. Es ist ratsam, sich bei der Beantragung und auch später regelmäßig über Änderungen und Möglichkeiten der Tariferhöhung-Altersteilzeit oder der Besteuerung-fondsgebundene-Rentenversicherung zu informieren, um die individuell beste Lösung für die Altersvorsorge zu finden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

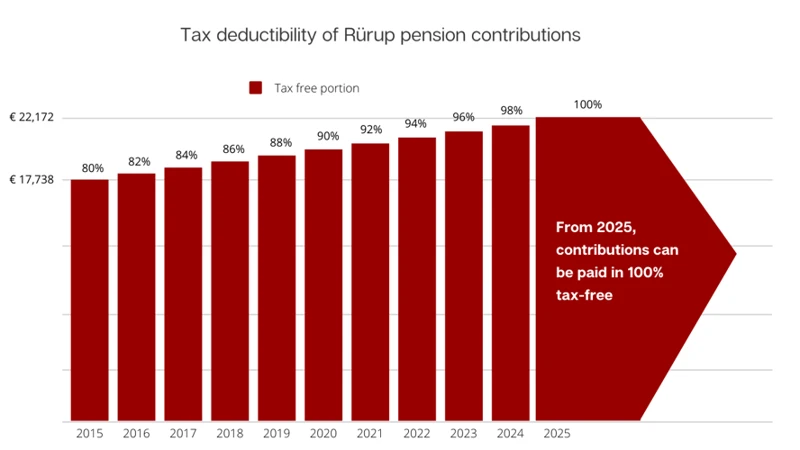

2. Beiträge und Höchstgrenzen

Bei der Rürup Rente gibt es bestimmte Regelungen in Bezug auf die Beiträge und Höchstgrenzen. Die Beitragshöhe ist flexibel und kann individuell festgelegt werden. Es gibt jedoch jährliche Höchstbeträge, die nicht überschritten werden dürfen. Für das Jahr 2021 beträgt dieser Höchstbetrag 25.787,00 Euro für Alleinstehende und 51.574,00 Euro für Verheiratete. Dabei können die Beiträge als Sonderausgaben in der Steuererklärung geltend gemacht werden. Die geleisteten Beiträge können jedoch nicht beliebig hoch sein, sondern sind durch das Anfangsvermögen begrenzt. Das Anfangsvermögen ist der Betrag, der zu Beginn der Rürup Rente angespart wurde. Hierbei kommt es auf verschiedene Faktoren an, wie beispielsweise die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung. Es ist wichtig, diese Grenzen und Faktoren bei der Planung der Beiträge für die Rürup Rente zu berücksichtigen, um die steuerlichen Vorteile optimal nutzen zu können.

3. Auszahlung der Rürup Rente

Die Auszahlung der Rürup Rente erfolgt im Rentenalter und kann auf verschiedene Arten erfolgen. Eine Möglichkeit ist die lebenslange monatliche Rente, bei der der Versicherte ab Rentenbeginn regelmäßige Zahlungen erhält. Diese Rentenzahlungen werden nachgelagert besteuert. Eine weitere Option ist die teilweise oder volle Kapitalabfindung. Hierbei kann der Versicherte einen Teil oder das gesamte angesparte Kapital auf einmal erhalten. Es ist jedoch zu beachten, dass eine Kapitalauszahlung in der Regel steuerpflichtig ist. Alternativ kann die Rürup Rente auch als Kombination aus Rente und Kapitalabfindung ausgezahlt werden. Die genaue Ausgestaltung der Auszahlung hängt von den individuellen Vertragsbedingungen ab. Bei der Berechnung der Auszahlung und dem anfangsvermögen der Rürup Rente spielen verschiedene Faktoren eine Rolle, wie beispielsweise die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung. Es ist ratsam, sich hierbei von einem Experten beraten zu lassen, um die optimale Lösung für die individuelle Situation zu finden.

4. Vererbbarkeit der Rürup Rente

Die Vererbbarkeit der Rürup Rente spielt eine wichtige Rolle bei der langfristigen Altersvorsorge. Anders als bei anderen Rentenprodukten ist es bei der Rürup Rente möglich, das angesparte Kapital an die Hinterbliebenen zu vererben. Dies ist besonders für Personen relevant, die keine oder nur eingeschränkte erbberechtigte Personen haben. Die Vererbbarkeit erfolgt in der Regel über eine rentenähnliche Leistung an den Ehepartner oder an andere hinterbliebene Angehörige. Dabei gibt es unterschiedliche Regelungen zur Anpassung der Rentenhöhe und zur Bestimmung der erbberechtigten Personen. Es ist daher ratsam, sich bei einem Experten beraten zu lassen, um die individuellen Möglichkeiten zur Vererbung der Rürup Rente zu besprechen. Die Vererbbarkeit der Rürup Rente kann auch Auswirkungen auf das Anfangsvermögen haben, das bei der Berechnung der Rürup Rente berücksichtigt wird. Weitere Faktoren, die Einfluss auf das Anfangsvermögen haben können, sind zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

Vorteile der Rürup Rente

Die Rürup Rente bietet verschiedene Vorteile, die sie zu einer attraktiven Option für die Altersvorsorge machen. Einer der größten Vorteile ist die steuerliche Förderung. Die Beiträge, die in die Rürup Rente eingezahlt werden, können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Dadurch können Steuern eingespart werden und das zu versteuernde Einkommen verringert sich. Zudem ist das angesparte Kapital in der Ansparphase vor der Besteuerung geschützt, sodass es zu einer steuerlichen Entlastung kommt. Ein weiterer Vorteil der Rürup Rente ist die Flexibilität bei den Beiträgen und der Auszahlung. Die Höhe der Beiträge kann individuell festgelegt werden und kann je nach finanzieller Situation angepasst werden. Auch die Auszahlung der Rente kann flexibel gestaltet werden, entweder als lebenslange Rente oder als einmalige Kapitalabfindung. Dadurch hat man die Möglichkeit, die Rente an die eigenen Bedürfnisse anzupassen. Die Rürup Rente bietet zudem eine Absicherung im Alter und kann dazu beitragen, den Lebensstandard auch im Ruhestand aufrechtzuerhalten. Mit einem Kapitalwahlrecht besteht außerdem die Möglichkeit, das angesparte Kapital zum Beispiel für den Kauf einer Immobilie zu verwenden. Beachten Sie bei der Berechnung des anfangsvermögens verschiedene Faktoren, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

1. Steuerliche Vorteile

Die Rürup Rente bietet eine Reihe von steuerlichen Vorteilen. Einer der wichtigsten Vorteile ist, dass die Beiträge zur Rürup Rente als Sonderausgaben in der Steuererklärung abgesetzt werden können. Dadurch reduziert sich das zu versteuernde Einkommen und somit auch die Steuerlast. Insbesondere für Selbstständige, die keine oder nur geringe Beiträge in die gesetzliche Rentenversicherung einzahlen können, ist die Rürup Rente eine attraktive Möglichkeit, um Steuern zu sparen und gleichzeitig für das Alter vorzusorgen. Ein weiterer steuerlicher Vorteil der Rürup Rente ist, dass das angesparte Kapital inklusive Zinsen und Erträge in der Ansparphase vor der Besteuerung geschützt ist. Erst bei der Auszahlung im Rentenalter werden die Rentenzahlungen nachgelagert besteuert. Dies ermöglicht es, dass während der Ansparphase das Vermögen weiter wachsen kann, ohne dass Steuern darauf gezahlt werden müssen. Um die steuerlichen Vorteile der Rürup Rente optimal nutzen zu können, ist es ratsam, sich über die verschiedenen Optionen und steuerlichen Regelungen zu informieren. Dazu kann eine Beratung durch einen Experten hilfreich sein.

2. Flexibilität bei Beiträgen und Auszahlung

Die Rürup Rente bietet auch in Bezug auf die Beiträge und Auszahlung eine gewisse Flexibilität. Bei der Rürup Rente können Sie selbst festlegen, wie viel und in welchem Zeitrahmen Sie Ihre Beiträge einzahlen möchten. Es gibt keine festen Mindest- oder Höchstbeiträge, sodass Sie Ihren individuellen finanziellen Möglichkeiten entsprechend vorgehen können. Es besteht jedoch eine jährliche Höchstgrenze, die steuerlich berücksichtigt werden kann. Die Auszahlung der Rürup Rente erfolgt dann im Rentenalter. Hierbei haben Sie die Wahl zwischen einer lebenslangen monatlichen Rentenzahlung oder einer einmaligen Kapitalauszahlung. Es ist auch möglich, beide Varianten zu kombinieren und beispielsweise einen Teil des angesparten Kapitals als Einmalzahlung zu erhalten und den Rest als monatliche Rente. Diese Flexibilität ermöglicht es Ihnen, Ihre Altersvorsorge individuell anzupassen und auf Ihre persönlichen Bedürfnisse einzugehen. Um das anfangsvermögen der Rürup Rente zu berechnen, gibt es verschiedene Faktoren zu beachten, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

3. Absicherung im Alter

Die Rürup Rente bietet eine wichtige Absicherung im Alter. Sie ermöglicht es den Versicherten, ein zusätzliches finanzielles Polster für den Ruhestand aufzubauen. Da die gesetzliche Rente oft nicht ausreicht, um den gewohnten Lebensstandard zu halten, ist es wichtig, frühzeitig für die Zukunft vorzusorgen. Die Rürup Rente bietet hierbei eine attraktive Möglichkeit. Durch die steuerlichen Vorteile und die staatliche Förderung wird das Ansparen für die Altersvorsorge erleichtert. Dabei können die Beiträge zur Rürup Rente als Sonderausgaben in der Steuererklärung geltend gemacht werden. Zudem ist das angesparte Kapital vor der Besteuerung geschützt. Dies ermöglicht eine effektive Vermögensbildung für die Zukunft. Mit einer gut geplanten Rürup Rente können sich Menschen im Alter finanziell absichern und die finanziellen Belastungen reduzieren. Um das Anfangsvermögen der Rürup Rente zu berechnen, gibt es verschiedene Faktoren zu beachten, wie zum Beispiel die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung.

4. Kapitalwahlrecht

Das Kapitalwahlrecht ist eine besondere Möglichkeit, die die Rürup Rente bietet. Es ermöglicht dem Versicherten, einen Teil des angesparten Kapitals als Einmalzahlung zu erhalten, anstatt es als lebenslange Rente auszahlen zu lassen. Dadurch kann der Versicherte selbst entscheiden, wie er das Geld nutzen möchte. Mögliche Verwendungszwecke könnten beispielsweise die Tilgung von Schulden, die Finanzierung von größeren Anschaffungen oder die Unterstützung der eigenen Kinder bei deren Ausbildung sein. Allerdings ist das Kapitalwahlrecht nicht unbegrenzt, sondern auf 30 Prozent des angesparten Kapitals begrenzt. Es ist also wichtig, diese Option rechtzeitig zu planen und in die Berechnung des anfangsvermögens der Rürup Rente mit einzubeziehen. Zudem ist zu beachten, dass bei Inanspruchnahme des Kapitalwahlrechts entsprechende steuerliche Regelungen gelten. Weitere Informationen zur besten Vorgehensweise bei der Nutzung des Kapitalwahlrechts finden Sie hier: /besteuerung-fondsgebundene-rentenversicherung/.

Tipps zur Altersvorsorge in Deutschland

Bei der Altersvorsorge in Deutschland gibt es einige wichtige Tipps zu beachten. Erstens ist es ratsam, die Rürup Rente als Ergänzung zur gesetzlichen Rente in Betracht zu ziehen. Diese bietet steuerliche Vorteile und kann eine gute Möglichkeit sein, um die Versorgungslücke im Alter zu schließen. Zweitens ist eine frühzeitige Planung der Altersvorsorge entscheidend. Je früher man damit beginnt, desto mehr Zeit hat man, um Kapital aufzubauen und von Zinseszinsen zu profitieren. Drittens ist es sinnvoll, sich von einem Experten beraten zu lassen. Ein Finanzberater kann helfen, individuelle Bedürfnisse und Ziele zu analysieren und maßgeschneiderte Lösungen vorzuschlagen. Denken Sie daran, dass das Anfangsvermögen und die tariferhöhung-altersteilzeit, wie auch andere Faktoren, bei der Altersvorsorge eine Rolle spielen können. Durch eine kluge Auswahl der richtigen Altersvorsorgeprodukte und einer rechtzeitigen Planung können Sie Ihre finanzielle Absicherung im Alter gewährleisten.

1. Rürup Rente als Ergänzung zur gesetzlichen Rente

Die Rürup Rente kann eine sinnvolle Ergänzung zur gesetzlichen Rente sein. Da die gesetzliche Rente in Deutschland oft nicht ausreicht, um den gewohnten Lebensstandard im Alter zu erhalten, ist es ratsam, zusätzlich privat vorzusorgen. Die Rürup Rente bietet hierfür eine gute Möglichkeit, da sie steuerlich gefördert wird und somit zusätzliche finanzielle Vorteile bietet. Durch die steuerliche Absetzbarkeit der Beiträge kann man einen Teil der Kosten für die Rürup Rente von der Steuer absetzen und somit Steuern sparen. Zudem ist das angesparte Kapital vor der Besteuerung geschützt, sodass man in der Ansparphase von steuerlichen Vorteilen profitiert. Um das Anfangsvermögen für die Rürup Rente zu berechnen, müssen verschiedene Faktoren wie die tariferhöhung-altersteilzeit berücksichtigt werden. Auf diese Weise trägt die Rürup Rente dazu bei, dass man im Alter finanziell abgesichert ist und den gewünschten Lebensstandard aufrechterhalten kann.

2. Frühzeitige Planung der Altersvorsorge

Eine frühzeitige Planung der Altersvorsorge ist von großer Bedeutung, um im Ruhestand finanziell abgesichert zu sein. Neben der gesetzlichen Rente kann die Rürup Rente eine gute Ergänzung darstellen. Es ist ratsam, bereits in jungen Jahren mit der Altersvorsorge zu beginnen, um von den langfristigen Vorteilen der Rürup Rente zu profitieren. Je früher man anfängt, desto länger hat man Zeit, um Kapital anzusparen und von Zinseszinseffekten zu profitieren. Es ist wichtig, sich über die verschiedenen Möglichkeiten der Altersvorsorge zu informieren und gegebenenfalls eine professionelle Beratung in Anspruch zu nehmen, um die beste Strategie für die individuelle Situation zu entwickeln. Es können verschiedene Faktoren berücksichtigt werden, wie zum Beispiel das anfangsvermögen und die tariferhöhung-altersteilzeit, um die zu erwartenden Rentenzahlungen zu optimieren. Eine rechtzeitige und umfassende Planung der Altersvorsorge ist daher unerlässlich, um im Alter finanziell gut aufgestellt zu sein.

3. Beratung durch einen Experten

Eine Altersvorsorge, wie die Rürup Rente, erfordert eine sorgfältige Planung, um die individuellen Bedürfnisse und finanziellen Ziele zu berücksichtigen. In diesem Zusammenhang ist es ratsam, sich von einem Experten beraten zu lassen. Ein Experte, wie ein unabhängiger Finanzberater oder ein Versicherungsmakler, kann dabei helfen, die verschiedenen Aspekte der Rürup Rente zu verstehen und die passende Vorsorgestrategie zu entwickeln. Durch eine professionelle Beratung können mögliche Fallstricke vermieden und individuelle Fragen geklärt werden, beispielsweise in Bezug auf das anfangsvermögen. Ein kompetenter Berater kann auch dabei unterstützen, die Auswirkungen von bestimmten Faktoren, wie der tariferhöhung-altersteilzeit, auf die Rürup Rente zu beurteilen und die bestmöglichen Entscheidungen zu treffen. Daher ist es empfehlenswert, sich vor Abschluss einer Rürup Rente ausführlich beraten zu lassen, um die Altersvorsorge optimal zu gestalten.

Schlussfolgerung

Insgesamt bietet die Rürup Rente viele Vorteile und steuerliche Begünstigungen für die Altersvorsorge in Deutschland. Sie kann als Ergänzung zur gesetzlichen Rente dienen und eine wichtige Säule der individuellen Altersvorsorge darstellen. Die steuerlichen Vorteile der Rürup Rente, wie die Möglichkeit der steuerlichen Absetzbarkeit der Beiträge und der Schutz des Kapitals vor der Besteuerung in der Ansparphase, machen sie zu einer attraktiven Option. Es ist jedoch wichtig, frühzeitig mit der Planung der Altersvorsorge zu beginnen und sich von einem Experten beraten zu lassen, um die individuelle Situation und Bedürfnisse zu berücksichtigen. Mit der Rürup Rente und der richtigen Vorsorge kann eine solide finanzielle Absicherung im Alter erreicht werden. Den Berechnung des Anfangsvermögens der Rürup Rente können Faktoren wie die tariferhöhung-altersteilzeit oder die besteuerung-fondsgebundene-rentenversicherung Einfluss nehmen und sollten daher bei der Entscheidung berücksichtigt werden.

Häufig gestellte Fragen

1. Was sind die Voraussetzungen für die Rürup Rente?

Die Rürup Rente richtet sich in erster Linie an Selbstständige und gutverdienende Arbeitnehmer. Es gibt keine Altersbegrenzung oder Gesundheitsprüfung.

2. Kann ich die Rürup Rente auch als Angestellter abschließen?

Ja, auch als Angestellter können Sie die Rürup Rente abschließen. Allerdings sind die steuerlichen Vorteile für Selbstständige häufig attraktiver.

3. Wie hoch dürfen die Beiträge zur Rürup Rente sein?

Die Beiträge zur Rürup Rente sind begrenzt. Für das Jahr 2021 beträgt die Höchstgrenze 25.787,68 Euro für Singles und 51.575,36 Euro für Verheiratete.

4. Kann ich die Beiträge zur Rürup Rente von der Steuer absetzen?

Ja, die Beiträge zur Rürup Rente können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Dadurch können Sie Ihre Steuerlast reduzieren.

5. Wann und wie erfolgt die Auszahlung der Rürup Rente?

Die Auszahlung der Rürup Rente beginnt frühestens ab dem 62. Lebensjahr. Sie kann entweder als lebenslange monatliche Rente oder als einmalige Kapitalauszahlung erfolgen.

6. Kann ich die Rürup Rente vererben?

Ja, die Rürup Rente ist vererbbar. Allerdings erfolgt die Vererbung meist in Form einer lebenslangen Rente für den hinterbliebenen Partner.

7. Kann ich während der Laufzeit der Rürup Rente Beiträge ändern?

Ja, Sie können die Beiträge zur Rürup Rente während der Laufzeit jederzeit ändern. Dabei ist jedoch zu beachten, dass die Höchstgrenzen eingehalten werden müssen.

8. Welche Steuervorteile bietet die Rürup Rente?

Die Rürup Rente bietet steuerliche Vorteile sowohl in der Ansparphase als auch in der Rentenphase. Die Beiträge sind als Sonderausgaben absetzbar und die Auszahlungen werden nachgelagert besteuert.

9. Gibt es eine Möglichkeit, vorzeitig auf das angesparte Kapital zuzugreifen?

Im Regelfall ist ein vorzeitiger Zugriff auf das angesparte Kapital nicht möglich. Die Rürup Rente sieht eine Auszahlung erst ab dem Rentenalter vor.

10. Welche Rolle spielt die Rürup Rente als Ergänzung zur gesetzlichen Rente?

Die Rürup Rente kann eine gute Ergänzung zur gesetzlichen Rente sein, insbesondere für Selbstständige und gutverdienende Arbeitnehmer. Sie bietet eine zusätzliche private Altersvorsorge, um den Lebensstandard im Rentenalter aufrechtzuerhalten.