Finanzplanung: Ist eine Rürup Rente sinnvoll? Alles was Sie wissen müssen

Die Finanzplanung spielt eine entscheidende Rolle in unserem Leben. Eine Möglichkeit, für die Altersvorsorge vorzusorgen, ist die Rürup Rente. Doch viele Menschen sind unsicher, ob eine Rürup Rente für sie sinnvoll ist. In diesem Artikel werden wir alle wichtigen Aspekte dieser Rentenform beleuchten. Wir werden die Funktionsweise der Rürup Rente erklären, Vor- und Nachteile aufzeigen, steuerliche Aspekte behandeln sowie alternative Optionen betrachten. Zusätzlich erfahren Sie, welche Anbieter es am Markt gibt und wie viel Sie in die Rürup Rente einzahlen sollten. Egal, ob Sie Existenzgründer sind oder wissen möchten, was mit der Rürup Rente im Todesfall passiert – wir liefern Ihnen alle relevanten Informationen, damit Sie eine fundierte Entscheidung treffen können.

Zusammenfassung

- Was ist eine Rürup Rente?

- Vor- und Nachteile der Rürup Rente

- Wer sollte eine Rürup Rente in Betracht ziehen?

- Wie funktioniert eine Rürup Rente?

- Steuerliche Aspekte der Rürup Rente

- Welche Anbieter gibt es am Markt?

- Wie viel sollte man in eine Rürup Rente einzahlen?

- Wann kann man von der Rürup Rente profitieren?

- Was passiert mit der Rürup Rente im Todesfall?

- Flexibilität der Rürup Rente

- Existenzgründer und die Rürup Rente

- Risiken der Rürup Rente

- Alternative zur Rürup Rente

- So finden Sie den passenden Rürup Rente Anbieter

- Fazit

-

Häufig gestellte Fragen

- Was sind die steuerlichen Vorteile einer Rürup Rente?

- Wie hoch kann der Beitrag für eine Rürup Rente maximal sein?

- Kann ich bei Bedarf auf meine eingezahlten Beiträge zugreifen?

- Gibt es bei einer Rürup Rente eine Garantieverzinsung?

- Welche Risiken sind mit einer Rürup Rente verbunden?

- Kann ich meine Rürup Rente vererben?

- Welche anderen Altersvorsorgeoptionen gibt es neben der Rürup Rente?

- Kann ich eine Rürup Rente kombinieren?

- Welche Kosten fallen bei einer Rürup Rente an?

- Kann ich meine Beiträge zur Rürup Rente von der Steuer absetzen, wenn ich im Ausland lebe?

- Verweise

Was ist eine Rürup Rente?

Eine Rürup Rente, benannt nach dem Ökonomen Bert Rürup, ist eine private Form der Altersvorsorge. Sie ist insbesondere für Selbstständige und Freiberufler geeignet, da diese keine gesetzliche Rentenversicherung haben. Die Rürup Rente ist eine Form der Basisrente und erhält staatliche Förderung in Form von Steuervorteilen. Durch regelmäßige Einzahlungen in eine Rürup-Rentenversicherung können Sie im Alter eine monatliche Rente erhalten. Es gibt jedoch einige Bedingungen, die erfüllt sein müssen, um von den steuerlichen Vorteilen profitieren zu können. Die Rürup Rente ist vor allem auf lange Sicht eine interessante Option, da sie aufgrund der steuerlichen Förderung insbesondere für Personen mit höheren Einkommen attraktiv ist. Weitere Informationen zu den Vor- und Nachteilen der Rürup Rente finden Sie hier.

Vor- und Nachteile der Rürup Rente

Die Rürup Rente bietet sowohl Vor- als auch Nachteile. Zu den Vorteilen gehört die steuerliche Förderung, bei der bis zu einem bestimmten Betrag die Beiträge als Sonderausgaben abgesetzt werden können. Dadurch können Steuern eingespart werden und die Altersvorsorge wird attraktiver. Die Rürup Rente ist zudem vor Hartz-IV sicher, da sie in der Regel nicht als Vermögen angerechnet wird. Ein weiterer Vorteil ist die Möglichkeit, dass die Rürup Rente auch als lebenslange Rente ausgezahlt werden kann, sodass eine regelmäßige Einkommensquelle im Rentenalter besteht. Zu den Nachteilen der Rürup Rente zählt jedoch die geringe Flexibilität. Einmal eingezahlte Beiträge können nicht vorzeitig ausgezahlt oder gekündigt werden. Zudem ist die Rürup Rente nicht vererbbar und im Todesfall geht das angesparte Kapital verloren. Weitere Informationen zum Rückkaufswert einer Rentenversicherung finden Sie hier.

Vorteile

Vorteile der Rürup Rente:

- Steuerliche Vorteile: Die Rürup Rente bietet attraktive Steuervorteile. Die Beiträge zur Rürup Rente sind steuerlich absetzbar und mindern somit die Steuerlast im aktuellen Jahr. Dadurch können Sie Ihre Steuerlast erheblich reduzieren und Geld sparen.

- Langfristige Absicherung: Die Rürup Rente eignet sich insbesondere für Personen, die langfristig für ihr Alter vorsorgen möchten. Durch regelmäßige Einzahlungen in die Rürup Rente können Sie eine solide finanzielle Grundlage für Ihre Zukunft schaffen.

- Flexibilität bei der Beitragszahlung: Sie haben die Möglichkeit, die Beitragszahlungen an Ihre individuellen finanziellen Möglichkeiten anzupassen. Je nach Ihren Bedürfnissen können Sie die Höhe und den Zeitpunkt der Beitragszahlungen festlegen.

- Unpfändbarkeit: Das angesparte Kapital in der Rürup Rente ist gesetzlich vor Pfändung geschützt. Dadurch bleibt Ihr Vermögen auch im Falle einer finanziellen Notlage geschützt.

- Staatliche Förderung: Die Rürup Rente erhält staatliche Förderung in Form von Steuervorteilen. Dies stellt eine zusätzliche finanzielle Unterstützung dar, um Ihre Altersvorsorge weiter auszubauen.

Weitere Informationen dazu, wie Sie in 10 Jahren zum Millionär werden können, finden Sie hier.

Nachteile

Es gibt auch einige Nachteile, die bei der Rürup Rente beachtet werden sollten. Hier sind einige Punkte, die Sie berücksichtigen sollten:

- Eingeschränkte Flexibilität: Im Gegensatz zu anderen Rentenformen ist die Rürup Rente weniger flexibel. Einmal eingezahltes Kapital ist nicht mehr verfügbar und kann nur in Form einer lebenslangen Rente ausgezahlt werden.

- Kein Rückkaufswert: Anders als bei anderen Rentenversicherungen gibt es bei der Rürup Rente keinen Rückkaufswert. Das bedeutet, dass Sie während der Laufzeit nicht auf das eingezahlte Kapital zugreifen können.

- Steuerpflicht der Rentenzahlungen: Die Rentenzahlungen aus der Rürup Rente sind im Alter steuerpflichtig. Je nach individueller Steuersituation kann dies zu einer erheblichen Steuerbelastung führen.

- Keine Vererbbarkeit: Die Rürup Rente bietet keine Möglichkeit, das eingezahlte Kapital an die Hinterbliebenen zu vererben. Im Todesfall gehen die Ansprüche auf die Rentenzahlungen verloren.

Es ist wichtig, diese Nachteile abzuwägen und Ihre persönliche Situation zu berücksichtigen, bevor Sie sich für eine Rürup Rente entscheiden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wer sollte eine Rürup Rente in Betracht ziehen?

Wer sollte eine Rürup Rente in Betracht ziehen? Die Rürup Rente ist besonders geeignet für Selbstständige und Freiberufler, die keine gesetzliche Rentenversicherung haben. Da sie keine staatliche Rente bekommen, müssen sie selbst für ihre Altersvorsorge sorgen. Die Rürup Rente bietet für diese Zielgruppe attraktive steuerliche Vorteile, da die eingezahlten Beiträge steuerlich absetzbar sind. Darüber hinaus ist die Rürup Rente auch für gutverdienende Angestellte oder Personen mit einem hohen Einkommen interessant. Da die steuerliche Förderung der Rürup Rente mit zunehmendem Einkommen steigt, können sie von den maximal möglichen Steuervorteilen profitieren. Doch bevor Sie sich für eine Rürup Rente entscheiden, sollten Sie Ihre individuelle finanzielle Situation und Ziele genau analysieren und mögliche Alternativen abwägen.

Wie funktioniert eine Rürup Rente?

Eine Rürup Rente funktioniert im Grunde genommen ähnlich wie eine herkömmliche Rentenversicherung. Sie zahlen regelmäßig in eine Rürup-Rentenversicherung ein und bauen damit ein Kapital auf, das Ihnen später als monatliche Rente ausgezahlt wird. Dabei haben Sie die Wahl zwischen einer klassischen Rentenversicherung und einer fondsgebundenen Rentenversicherung. Bei ersterer wird das angesammelte Kapital sicher angelegt, während Sie bei letzterer die Chance auf höhere Renditen haben, aber auch das Risiko von Wertverlusten tragen. Das Besondere an der Rürup Rente ist jedoch die steuerliche Förderung. Die Beiträge, die Sie in Ihre Rürup-Rentenversicherung einzahlen, können Sie als Sonderausgaben steuerlich geltend machen und somit Ihre Steuerlast reduzieren. Allerdings gibt es hierbei bestimmte Höchstgrenzen und Bedingungen zu beachten. Das genauere Verständnis der Funktionsweise der Rürup Rente ist wichtig, um die individuell beste Strategie für die eigene Altersvorsorge zu finden.

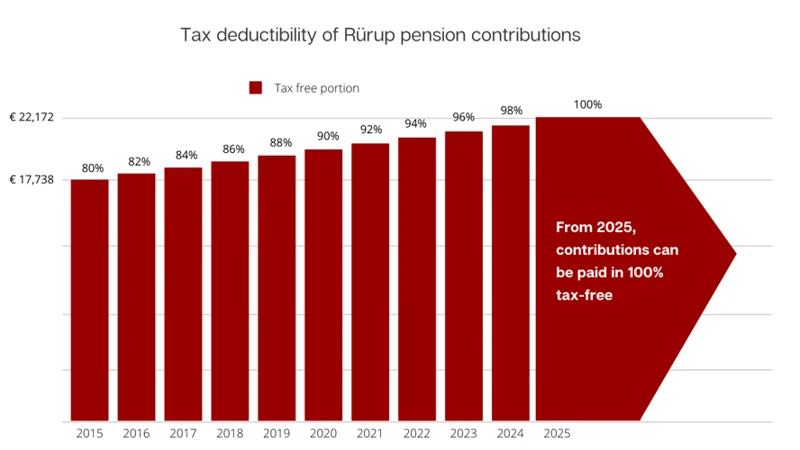

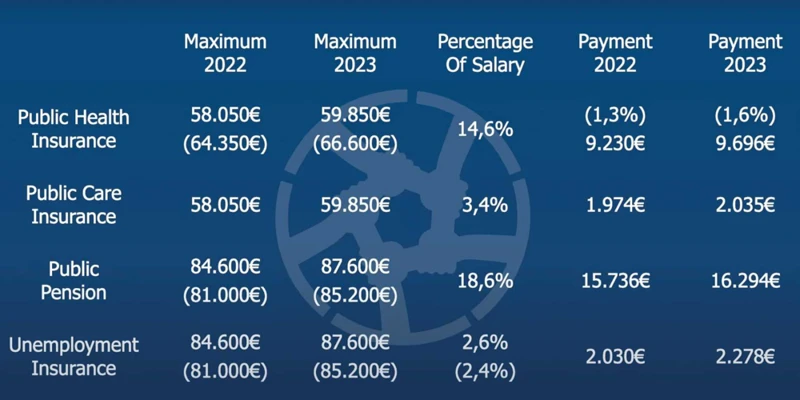

Steuerliche Aspekte der Rürup Rente

Bei der Rürup Rente gibt es einige wichtige steuerliche Aspekte zu beachten. Zum einen können die Beiträge zur Rürup Rente steuerlich abgesetzt werden. Im Jahr 2021 können bis zu 92% der Beiträge als Sonderausgaben geltend gemacht werden. Es gibt jedoch eine Höchstgrenze für den absetzbaren Beitrag. Für Singles liegt diese bei 25.787 Euro pro Jahr und für Verheiratete bei 51.574 Euro pro Jahr. Die steuerliche Förderung erfolgt nicht durch direkte Zulagen, sondern durch eine spätere Besteuerung der Rentenzahlungen. Im Alter werden die Rentenzahlungen dann versteuert, wobei der Steuersatz voraussichtlich niedriger sein wird als während der Erwerbstätigkeit. Für eine genaue Berechnung der steuerlichen Auswirkungen ist es ratsam, einen Steuerberater zu konsultieren. Weitere Informationen zum Rückkaufswert einer Rentenversicherung finden Sie hier.

Welche Anbieter gibt es am Markt?

Es gibt eine Vielzahl von Anbietern, bei denen Sie eine Rürup Rente abschließen können. Zu den bekanntesten Anbietern gehören die Allianz, die Axa, die Huk-Coburg, die Debeka und die HDI. Diese Unternehmen bieten unterschiedliche Tarife und Konditionen an, daher ist es wichtig, die Angebote zu vergleichen. Neben den großen Versicherungsgesellschaften gibt es auch spezialisierte Vermittler und private Finanzdienstleister, die Rürup Renten anbieten. Bei der Wahl eines Anbieters sollten Sie nicht nur auf den Preis, sondern auch auf die Qualität des Kundenservice und die Erfahrung des Anbieters achten. Eine gute Möglichkeit, den passenden Anbieter zu finden, ist es, unabhängige Vergleichsportale und Finanzberater zu nutzen.

Wie viel sollte man in eine Rürup Rente einzahlen?

Um festzulegen, wie viel Sie in eine Rürup Rente einzahlen sollten, gibt es verschiedene Faktoren zu berücksichtigen. Einer der wichtigsten Faktoren ist Ihr persönliches Einkommen. Generell gilt, dass Sie jährlich bis zu 24.305 Euro als Altersvorsorgeaufwendungen steuerlich geltend machen können. Dabei dürfen jedoch maximal 90 Prozent als Sonderausgaben angesetzt werden. Die individuelle Höhe der Einzahlungen kann daher stark variieren. Es ist ratsam, sich von einem Finanzberater beraten zu lassen, um eine passende Einzahlungssumme zu ermitteln. Ein weiterer Aspekt, den es zu beachten gilt, ist die Flexibilität der Rürup Rente. Sie können Ihre Einzahlungen jederzeit anpassen, um Ihre individuellen Bedürfnisse und Lebensumstände zu berücksichtigen.

Wann kann man von der Rürup Rente profitieren?

Eine Rürup Rente ist darauf ausgerichtet, Ihnen im Alter eine zusätzliche Einkommensquelle zur Verfügung zu stellen. Sie können von der Rente profitieren, sobald Sie das Rentenalter erreicht haben. Das gesetzliche Renteneintrittsalter liegt derzeit bei 67 Jahren, kann aber je nach Geburtsjahr variieren. Es gibt jedoch auch die Möglichkeit, die Rürup Rente vorzeitig in Anspruch zu nehmen, wenn bestimmte Voraussetzungen erfüllt sind. Eine der Möglichkeiten ist die Berufsunfähigkeit. Wenn Sie aufgrund einer dauerhaften Erwerbsminderung Ihren Beruf nicht mehr ausüben können, haben Sie unter bestimmten Bedingungen Anspruch auf die vorzeitige Auszahlung der Rürup Rente. Beachten Sie jedoch, dass eine vorzeitige Inanspruchnahme der Rürup Rente mit gewissen Abschlägen verbunden sein kann.

Was passiert mit der Rürup Rente im Todesfall?

Das Schicksal einer Rürup Rente im Todesfall hängt von verschiedenen Faktoren ab. In der Regel wird die Rürup Rente als lebenslange Rente konzipiert, was bedeutet, dass keine Hinterbliebenenleistungen vorgesehen sind. Im Fall des Ablebens des Versicherten wird die Rente somit eingestellt. Es gibt jedoch Ausnahmen: Zum einen können vereinbarte Rentengarantiezeiten festgelegt werden, bei denen die Rente für eine bestimmte Zeit an die Hinterbliebenen weitergezahlt wird. Zum anderen besteht die Möglichkeit, eine zusätzliche Risikoabsicherung, beispielsweise eine Risikolebensversicherung, abzuschließen, um die Hinterbliebenen finanziell abzusichern. Daher ist es wichtig, die individuellen Bedürfnisse und Wünsche im Todesfall mit einem kompetenten Berater zu besprechen, um die passende Lösung zu finden.

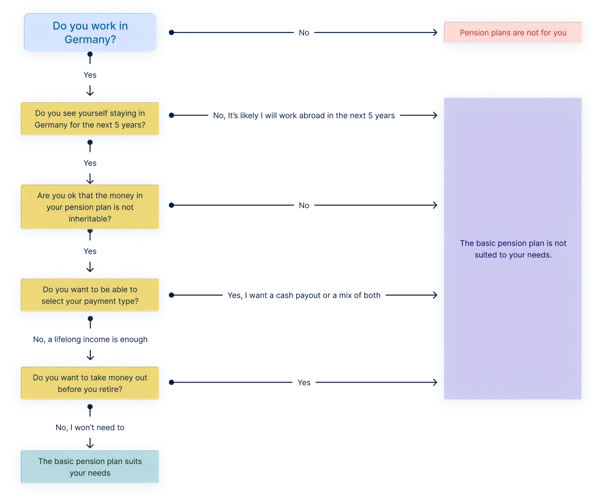

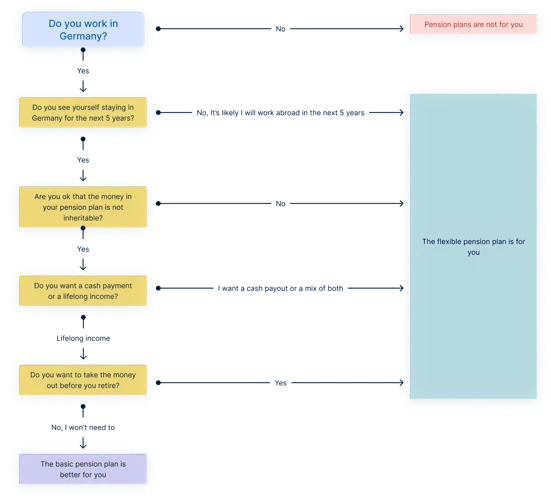

Flexibilität der Rürup Rente

Die Rürup Rente bietet auch eine gewisse Flexibilität. Sie können selbst entscheiden, wie viel Sie monatlich oder jährlich einzahlen möchten. Je nach Ihren finanziellen Möglichkeiten und Zielen können Sie die Beiträge variieren. Es gibt auch die Möglichkeit, in bestimmten Jahren keine Einzahlungen vorzunehmen, falls dies notwendig ist. Zudem haben Sie die Option, die Rente als lebenslange monatliche Zahlung zu erhalten oder als einmalige Kapitalauszahlung. Diese Flexibilität erlaubt es Ihnen, Ihre individuellen Bedürfnisse und Wünsche anzupassen und auf Veränderungen in Ihrer Lebenssituation zu reagieren. Es ist jedoch wichtig zu beachten, dass die Rürup Rente als Altersvorsorge konzipiert ist, daher sollten vorzeitige Auszahlungen vermieden werden, um das volle Potenzial der Rente zu nutzen.

Existenzgründer und die Rürup Rente

Existenzgründer haben oft viele finanzielle Herausforderungen zu bewältigen, und die Altersvorsorge ist oft kein Prioritätsthema. Dennoch sollten auch Existenzgründer die Rürup Rente in Betracht ziehen. Die Rürup Rente bietet ihnen die Möglichkeit, steuerliche Vorteile zu nutzen und gleichzeitig für ihre Zukunft vorzusorgen. Durch regelmäßige Einzahlungen in eine Rürup-Rentenversicherung können Existenzgründer langfristig ein solides finanzielles Polster aufbauen. Es ist wichtig zu beachten, dass die Beiträge zur Rürup Rente steuerlich absetzbar sind, was eine erhebliche Entlastung für Existenzgründer darstellen kann. Darüber hinaus bieten bestimmte Rürup-Anbieter sogar spezielle Tarife für Selbstständige an, die deren individuellen Bedürfnissen gerecht werden. Eine Rürup Rente ist daher eine sinnvolle Option für Existenzgründer, um ihre Altersvorsorge zu sichern und gleichzeitig von steuerlichen Vorteilen zu profitieren.

Risiken der Rürup Rente

Wie bei jeder Form der Altersvorsorge gibt es auch bei der Rürup Rente Risiken, die Sie berücksichtigen sollten. Hier sind einige der wichtigsten Risiken, die mit der Rürup Rente verbunden sind:

- Steuerliche Unsicherheit: Die steuerlichen Vorteile der Rürup Rente können sich in der Zukunft ändern. Es besteht immer das Risiko, dass die steuerliche Begünstigung reduziert oder die Bedingungen verschärft werden.

- Rückkaufswert: Im Gegensatz zu anderen Rentenversicherungen hat die Rürup Rente keinen Rückkaufswert. Das bedeutet, dass Sie im Falle von finanziellen Engpässen nicht auf das in die Rürup Rente eingezahlte Kapital zurückgreifen können.

- Vererbbarkeit: Die Rürup Rente ist nur bedingt vererbbar. Wenn Sie frühzeitig versterben, kann es sein, dass das angesparte Kapital nicht vollständig an Ihre Hinterbliebenen weitergegeben werden kann.

Es ist wichtig, diese Risiken bei der Entscheidung für eine Rürup Rente zu beachten und gegebenenfalls mit einem Finanzexperten zu besprechen.

Alternative zur Rürup Rente

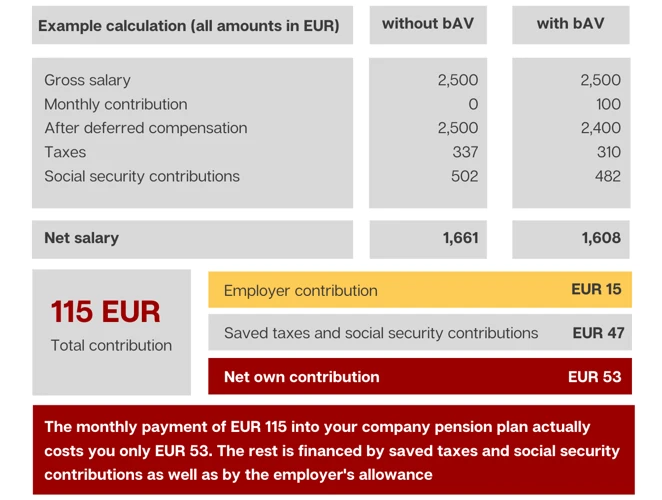

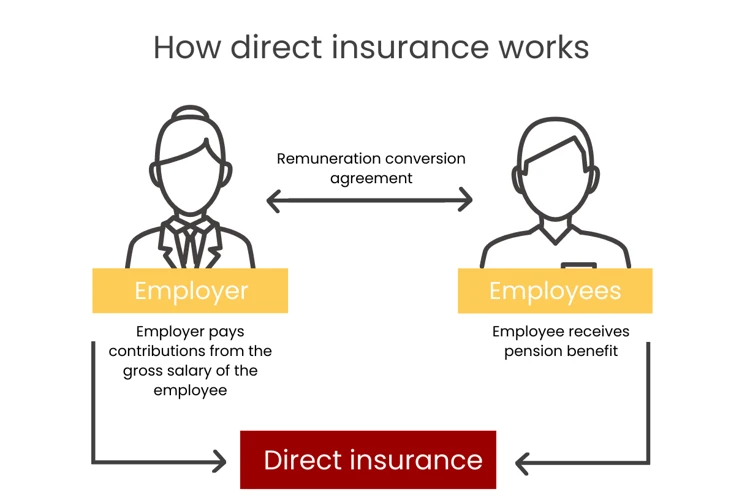

Es gibt verschiedene Alternativen zur Rürup Rente, die ebenfalls für die Altersvorsorge in Betracht gezogen werden können. Eine Möglichkeit ist die private Rentenversicherung, bei der Sie regelmäßig Beiträge zahlen und im Gegenzug eine lebenslange Rente erhalten. Eine andere Option ist die betriebliche Altersvorsorge, bei der der Arbeitgeber einen Teil des Gehalts in eine Vorsorgeeinrichtung einzahlt. Eine weitere Alternative ist die private Kapitalanlage, bei der Sie Ihr Geld selbst anlegen und vermehren können, beispielsweise durch Aktien oder Immobilien. Jede dieser Alternativen hat ihre Vor- und Nachteile, und es kommt auf Ihre individuellen Bedürfnisse und Ziele an, welche Option für Sie am besten geeignet ist. Es kann auch sinnvoll sein, verschiedene Formen der Altersvorsorge zu kombinieren, um ein breites Portfolio aufzubauen und so ein möglichst sicheres und rentables Vorsorgesystem zu schaffen.

So finden Sie den passenden Rürup Rente Anbieter

Um den passenden Rürup Renten Anbieter zu finden, sollten Sie einige wichtige Punkte beachten. Zunächst sollten Sie die verschiedenen Anbieter auf dem Markt miteinander vergleichen. Hierbei können Sie auf Vergleichsportale oder Finanzberater zurückgreifen, die Ihnen bei der Auswahl helfen können. Wichtige Kriterien bei der Auswahl eines Anbieters sind zum Beispiel die Flexibilität der Vertragsbedingungen, die Kostenstruktur, die Renditechancen sowie die Bonität des Anbieters. Ebenfalls sollten Sie darauf achten, dass der Anbieter Ihnen eine transparente und verständliche Beratung bietet. Zudem ist es empfehlenswert, Kundenbewertungen und Erfahrungen anderer Personen zu lesen. So erhalten Sie einen Eindruck von der Zufriedenheit der Kunden mit dem jeweiligen Anbieter. Ein weiterer Faktor für Ihre Entscheidung kann auch die Servicequalität des Anbieters sein. Um den optimalen Anbieter für Ihre Bedürfnisse zu finden, lohnt es sich, verschiedene Angebote zu vergleichen und gegebenenfalls auch individuelle Beratungsgespräche zu führen.

Fazit

Die Entscheidung, ob eine Rürup Rente sinnvoll ist, hängt von verschiedenen individuellen Faktoren ab. Es gibt sowohl Vorteile als auch Nachteile, die bei der Finanzplanung berücksichtigt werden sollten. Die steuerlichen Aspekte der Rürup Rente können attraktiv sein, insbesondere für Personen mit höherem Einkommen. Allerdings birgt die Rürup Rente auch gewisse Risiken, wie beispielsweise die fehlende Flexibilität bei Auszahlungen. Es ist wichtig, sich mit den Details und Bedingungen der Rürup Rente auseinanderzusetzen und gegebenenfalls alternative Optionen zu prüfen. Ein professioneller Finanzberater kann bei der Entscheidungsfindung und der Suche nach dem passenden Anbieter behilflich sein. Letztendlich sollten Sie Ihre individuellen Bedürfnisse, Ziele und finanziellen Möglichkeiten berücksichtigen, um eine fundierte Entscheidung zu treffen.

Häufig gestellte Fragen

Was sind die steuerlichen Vorteile einer Rürup Rente?

Die Einzahlungen in eine Rürup Rente können steuerlich abgesetzt werden. Zudem wird die Rente im Rentenalter versteuert, allerdings sind zu diesem Zeitpunkt oft niedrigere Steuersätze zu erwarten.

Wie hoch kann der Beitrag für eine Rürup Rente maximal sein?

Der maximale Beitrag für die Rürup Rente liegt derzeit bei 25.046 Euro pro Jahr für Singles und 50.092 Euro pro Jahr für Verheiratete. Diese Beträge erhöhen sich jährlich um den Inflationsausgleich.

Kann ich bei Bedarf auf meine eingezahlten Beiträge zugreifen?

Nein, in der Regel ist eine vorzeitige Auszahlung oder Kündigung nicht möglich. Die Rürup Rente dient ausschließlich der Altersvorsorge und ist langfristig angelegt.

Gibt es bei einer Rürup Rente eine Garantieverzinsung?

Anders als bei klassischen Rentenversicherungen gibt es bei der Rürup Rente keine Garantieverzinsung. Die Höhe der Rente im Alter hängt daher von der Wertentwicklung der Kapitalanlagen ab.

Welche Risiken sind mit einer Rürup Rente verbunden?

Ein Risiko der Rürup Rente besteht darin, dass die Rentenhöhe aufgrund von schlechter Kapitalanlageentwicklung niedriger ausfallen kann als erwartet. Zudem besteht das Risiko einer Inflation, die die Kaufkraft der Rente mindert.

Kann ich meine Rürup Rente vererben?

Ja, eine Rürup Rente kann vererbt werden. Im Todesfall erhalten die Hinterbliebenen eine lebenslange Rente oder eine einmalige Kapitalauszahlung. Es besteht auch die Möglichkeit, einen Rentengarantiezeitraum festzulegen.

Welche anderen Altersvorsorgeoptionen gibt es neben der Rürup Rente?

Alternative Altersvorsorgeoptionen sind zum Beispiel die gesetzliche Rentenversicherung, eine private Rentenversicherung, die betriebliche Altersvorsorge oder private Geldanlagen wie Aktien, Fonds oder Immobilien.

Kann ich eine Rürup Rente kombinieren?

Ja, eine Rürup Rente kann mit anderen Produkten der Altersvorsorge kombiniert werden. So ist es möglich, eine zusätzliche private Rentenversicherung abzuschließen oder in andere Geldanlagen zu investieren.

Welche Kosten fallen bei einer Rürup Rente an?

Bei einer Rürup Rente können verschiedene Kosten anfallen, wie zum Beispiel Abschlusskosten, Vertriebskosten oder Verwaltungskosten. Diese sollten bei der Auswahl eines Anbieters berücksichtigt werden.

Kann ich meine Beiträge zur Rürup Rente von der Steuer absetzen, wenn ich im Ausland lebe?

Ja, unter bestimmten Bedingungen ist es auch möglich, die Beiträge zur Rürup Rente von der Steuer abzusetzen, wenn Sie im Ausland leben. Es kommt dabei auf das jeweilige Doppelbesteuerungsabkommen an.