Rürup Vererbbarkeit: Tipps und Informationen für die Finanzplanung und Rechtsberatung Blog

Herzlich willkommen zu unserem umfassenden Leitfaden über die Rürup Vererbbarkeit. In diesem Artikel erfahren Sie alles, was Sie über die Vererbbarkeit von Rürup-Verträgen wissen müssen, einschließlich der Vorteile, Bedingungen und möglichen Risiken. Wir werfen auch einen Blick auf die Auswirkungen auf die Finanzplanung und Rechtsberatung und geben Ihnen wertvolle Tipps zur optimalen Nutzung der Vererbbarkeit. Darüber hinaus betrachten wir wichtige rechtliche Aspekte, die bei der Rürup Vererbbarkeit zu beachten sind. Wenn Sie also daran interessiert sind, Ihr Vermögen zu erhalten und finanzielle Sicherheit für Ihre Familie zu schaffen, dann lassen Sie uns gemeinsam in die Welt der Rürup Vererbbarkeit eintauchen.

Zusammenfassung

Was ist ein Rürup-Vertrag?

Ein Rürup-Vertrag, auch bekannt als Basisrente, ist eine private Altersvorsorge, die speziell für Selbstständige und Freiberufler entwickelt wurde. Dieser Vertrag bietet attraktive Steuervorteile und dient dazu, die Rentenlücke im Alter zu schließen. Im Gegensatz zu anderen Altersvorsorgeverträgen wie der Riester-Rente oder der betrieblichen Altersvorsorge ist der Rürup-Vertrag vor allem für gut verdienende Personen interessant, da die Beiträge steuerlich absetzbar sind. Eine wichtige Voraussetzung für den Rürup-Vertrag ist, dass er bis zum Renteneintritt nicht ausgezahlt werden kann und eine lebenslange Rente garantiert wird. Aufgrund der steuerlichen Vorteile und der langfristigen Sicherheit ist der Rürup-Vertrag eine beliebte Wahl zur ergänzenden Altersvorsorge.

Vorteile und Steuervorteile von Rürup-Verträgen

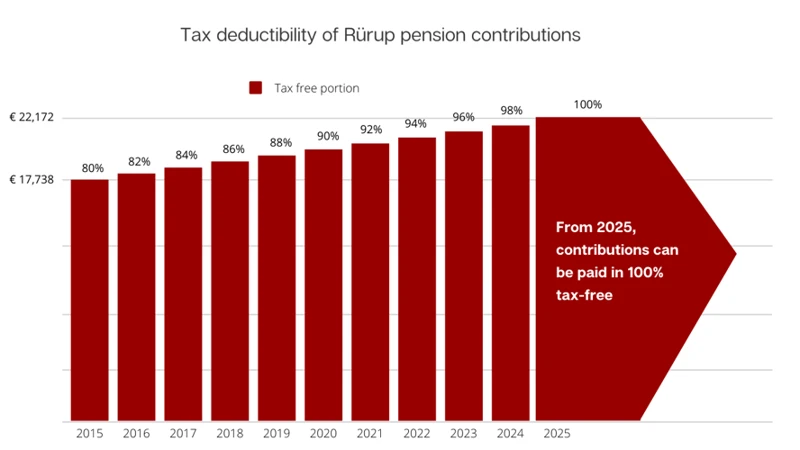

Die Rürup-Verträge bieten eine Vielzahl von Vorteilen und Steuervorteilen für diejenigen, die eine private Altersvorsorge suchen. Einer der Hauptvorteile ist die steuerliche Absetzbarkeit der Beiträge. Bei der Steuererklärung können die gezahlten Beiträge als Sonderausgaben geltend gemacht werden, was zu einer erheblichen Steuerersparnis führen kann. Zudem sind die eingezahlten Beiträge im Rahmen bestimmter Höchstbeträge vor der Pfändung geschützt. Ein weiterer Vorteil ist die garantierte lebenslange Rente, die finanzielle Sicherheit im Alter bietet. Es gibt auch die Möglichkeit, einen Rürup-Vertrag auf bestimmte Berufsgruppen wie Beamte anzupassen. Durch diese Anpassungen können zusätzliche Vorteile und Vergünstigungen genutzt werden. Der Rürup-Vertrag ist somit eine attraktive Option für diejenigen, die ihre Altersvorsorge aufbauen und gleichzeitig von steuerlichen Vorteilen profitieren möchten.

Vererbbarkeit von Rürup-Verträgen

Die Vererbbarkeit von Rürup-Verträgen ist ein wichtiger Aspekt, der bei der Finanzplanung und Rechtsberatung berücksichtigt werden sollte. Im Falle des Todes des Versicherungsnehmers können Rürup-Verträge grundsätzlich an die Hinterbliebenen vererbt werden. Dies bietet den Vorteil, dass die finanzielle Absicherung der Familie auch nach dem Tod gewährleistet ist. Allerdings gibt es bestimmte Bedingungen und Voraussetzungen, die erfüllt werden müssen, um die Vererbbarkeit optimal nutzen zu können. Eine dieser Voraussetzungen ist beispielsweise, dass der Vertrag eine Rentengarantiezeit beinhaltet. Es ist daher ratsam, sich frühzeitig mit dem Thema Vererbbarkeit auseinanderzusetzen und gegebenenfalls professionelle rechtliche Beratung in Anspruch zu nehmen, um sicherzustellen, dass die Vererbung gemäß den individuellen Wünschen und Bedürfnissen erfolgt. Weitere wichtige Informationen zur Altersvorsorge finden Sie in unserem Artikel über die vl-altersvorsorge.

Erklärung der Vererbbarkeit

Die Vererbbarkeit bezieht sich auf die Übertragung eines Rürup-Vertrags auf die nächste Generation. Im Falle des Todes des Versicherungsnehmers können die Ansprüche und Leistungen des Vertrags auf die Hinterbliebenen übertragen werden. Die genauen Regelungen zur Vererbbarkeit können jedoch von Vertrag zu Vertrag unterschiedlich sein. Es ist wichtig zu beachten, dass eine Vererbung des Rürup-Vertrags nicht automatisch erfolgt, sondern spezifische Bedingungen erfüllt sein müssen. Dazu gehören in der Regel eine bestimmte Mindestlaufzeit des Vertrags oder das Vorhandensein einer Hinterbliebenenversorgung. Es ist ratsam, sich hierbei professionell beraten zu lassen, um sicherzustellen, dass die Vererbbarkeit optimal genutzt wird und die gewünschten Leistungen reibungslos auf die nächsten Generationen übertragen werden können.

Bedingungen und Voraussetzungen

Um einen Rürup-Vertrag abzuschließen, müssen bestimmte Bedingungen und Voraussetzungen erfüllt sein. Zunächst einmal ist der Vertrag nur für Selbstständige und Freiberufler zugänglich. Arbeitnehmer können die Vorteile des Rürup-Vertrags nicht nutzen und sollten stattdessen andere Altersvorsorgeoptionen in Betracht ziehen, wie z.B. die betriebliche Altersvorsorge oder die Riester-Rente. Ein weiterer wichtiger Aspekt ist, dass der Rürup-Vertrag bis zum Renteneintritt nicht ausgezahlt werden kann und eine lebenslange Rente garantiert wird. Darüber hinaus gibt es auch bestimmte Einkommensgrenzen, die beachtet werden müssen, um von den Steuervorteilen des Rürup-Vertrags profitieren zu können. Es ist wichtig, alle Bedingungen und Voraussetzungen sorgfältig zu prüfen, um sicherzustellen, dass der Rürup-Vertrag die richtige Wahl für Ihre individuelle finanzielle Situation ist.

Tipp: Vererbbarkeit optimal nutzen

Um die Vererbbarkeit eines Rürup-Vertrags optimal zu nutzen, sollten Sie einige wichtige Punkte beachten. Zunächst ist es ratsam, frühzeitig einen Vertrag abzuschließen, um von den steuerlichen Vorteilen zu profitieren und eine größtmögliche Rentenhöhe aufzubauen. Zudem sollten Sie die Wahl des Anbieters sorgfältig prüfen und sich über die Kosten und Konditionen informieren. Ein Vergleich verschiedener Anbieter kann dabei helfen, die besten Konditionen zu finden und mögliche Kostenfallen zu vermeiden. Weiterhin ist es empfehlenswert, die Vererbung im Testament klar zu regeln und den Begünstigten rechtzeitig zu benennen. Durch eine gezielte finanzielle und rechtliche Beratung, wie sie beispielsweise von spezialisierten Experten im Bereich der Rürup-Vererbbarkeit angeboten wird, können Sie sicherstellen, dass Ihre Altersvorsorge optimal vererbt wird.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Auswirkungen auf die Finanzplanung und Rechtsberatung

Die Vererbbarkeit von Rürup-Verträgen hat erhebliche Auswirkungen auf die Finanzplanung und Rechtsberatung. Ein wichtiger Aspekt ist die Risikoabsicherung für die Hinterbliebenen. Durch die Vererbbarkeit haben die Angehörigen die Möglichkeit, von der lebenslangen Rente zu profitieren und somit finanziell abgesichert zu sein. Es ist jedoch wichtig, die steuerlichen Aspekte bei der Vererbung zu beachten. In diesem Zusammenhang kann eine professionelle Rechtsberatung hilfreich sein, um mögliche Steuerfallen zu vermeiden. Darüber hinaus kann die Vererbbarkeit von Rürup-Verträgen dazu beitragen, potenzielle Erbkonflikte zu vermeiden. Durch klare Regelungen und eine fundierte Finanzplanung können Streitigkeiten innerhalb der Familie vermieden werden. Wenn Sie mehr über die Auswirkungen von Rürup-Verträgen auf die Finanzplanung erfahren möchten, können Sie sich gerne an unsere Experten wenden, die Ihnen bei allen Fragen zur Verfügung stehen.

Risikoabsicherung für die Hinterbliebenen

Die Rürup-Vererbbarkeit bietet eine wichtige Risikoabsicherung für die Hinterbliebenen. Im Falle des Todes des Versicherten erhalten die Angehörigen eine Hinterbliebenenrente oder eine Einmalzahlung, je nach individueller Vereinbarung. Dadurch wird sichergestellt, dass die finanzielle Absicherung der Familie auch nach dem Tod des Versicherungsnehmers gewährleistet ist. Es ist jedoch wichtig zu beachten, dass die konkreten Leistungen und Bedingungen zur Risikoabsicherung von Anbieter zu Anbieter variieren können. Daher ist es ratsam, vor Vertragsabschluss die genauen Konditionen der Hinterbliebenenabsicherung zu prüfen und gegebenenfalls eine Beratung anzufordern, um die individuellen Bedürfnisse der Familie zu berücksichtigen.

Steuerliche Aspekte bei der Vererbung

Bei der Vererbung eines Rürup-Vertrags müssen auch steuerliche Aspekte berücksichtigt werden. Im Allgemeinen sind Rürup-Verträge steuerlich begünstigt, da sie während der Ansparphase steuerlich absetzbar sind. Allerdings müssen die Erben nach dem Tod des Vertragsinhabers die Rente, die sie aus dem Rürup-Vertrag erhalten, versteuern. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie dem Rentenbeginn, dem persönlichen Steuersatz und dem Freibetrag. Es ist wichtig, dass die Erben die steuerlichen Auswirkungen verstehen und gegebenenfalls eine professionelle Beratung in Anspruch nehmen, um eine optimale Steuergestaltung zu erreichen. Es sollte auch beachtet werden, dass die steuerlichen Regelungen zur Vererbbarkeit von Rürup-Verträgen komplex sein können und von individuellen Umständen abhängen. Um mehr über die steuerlichen Aspekte bei der Vererbung zu erfahren, empfehlen wir Ihnen, unseren Artikel über die kosten der fondsgebundenen Rentenversicherung zu lesen, da dieser weitere relevante Informationen enthält.

Erbkonflikte vermeiden

Um mögliche Erbkonflikte zu vermeiden, ist es ratsam, frühzeitig eine strategische Nachlassplanung durchzuführen. Ein wichtiger Schritt dabei ist die Erstellung eines rechtsgültigen Testaments, in dem klar und eindeutig festgelegt wird, wie das Vermögen verteilt werden soll. Es ist auch empfehlenswert, einen erfahrenen Anwalt oder Notar hinzuzuziehen, um sicherzustellen, dass das Testament den gesetzlichen Anforderungen entspricht und mögliche Streitigkeiten über das Erbe vermieden werden. Darüber hinaus kann es sinnvoll sein, im Rahmen der Finanzplanung eine gerechte Verteilung des Vermögens zu gewährleisten, um potenziellen Konflikten innerhalb der Familie vorzubeugen. Eine professionelle Beratung, beispielsweise von einem Fachanwalt für Erbrecht, kann hierbei eine wertvolle Unterstützung sein. Durch eine vorausschauende und gut durchdachte Nachlassplanung lassen sich Erbkonflikte vermeiden und die finanziellen Interessen der Hinterbliebenen schützen.

Tipps zur Finanzplanung und Rechtsberatung

– Machen Sie eine umfassende Analyse Ihrer finanziellen Situation, um Ihre Ziele und Bedürfnisse zu identifizieren.

– Konsultieren Sie einen Finanzberater oder einen Rechtsanwalt, der sich auf Altersvorsorge und Erbrecht spezialisiert hat, um fundierte Entscheidungen zu treffen.

– Achten Sie darauf, dass Sie bei der Wahl eines Rürup-Vertrags die individuellen Bedingungen und Voraussetzungen berücksichtigen.

– Vergleichen Sie verschiedene Angebote von Versicherungsanbietern, um den für Sie passenden Rürup-Vertrag zu finden.

– Stellen Sie sicher, dass Sie die steuerlichen Aspekte der Vererbbarkeit von Rürup-Verträgen verstehen und entsprechende Vorkehrungen treffen.

– Denken Sie frühzeitig an eine umfassende Vorsorgeplanung und passen Sie diese regelmäßig an Ihre sich ändernden Lebensumstände an.

Eine fundierte Finanzplanung und Rechtsberatung kann Ihnen helfen, die bestmöglichen Entscheidungen im Zusammenhang mit der Rürup Vererbbarkeit zu treffen und Ihre finanzielle Zukunft abzusichern. Wenn Sie weitere Informationen zu den Finanzplanungs- und Rechtsberatungsdienstleistungen benötigen, klicken Sie hier.

Wichtige rechtliche Aspekte bei Rürup Vererbbarkeit

Bei der Rürup Vererbbarkeit gibt es einige wichtige rechtliche Aspekte zu beachten. Ein wesentlicher Punkt ist die Erstellung eines rechtskräftigen Testaments, in dem der Rürup-Vertrag klar benannt wird und die gewünschten Begünstigten für den Todesfall festgelegt werden. Es ist auch wichtig, die aktuellen Regelungen zum Pflichtteil im Auge zu behalten, da dieses gesetzliche Erbrecht die Verteilung des Erbes beeinflussen kann. Darüber hinaus sollte man beachten, dass bei der Vererbung eines Rürup-Vertrags Steuern anfallen können, da die Rentenzahlungen in der Regel steuerpflichtig sind. Eine professionelle Rechtsberatung kann hier helfen, mögliche rechtliche Fallstricke zu vermeiden und eine optimale Vererbung des Rürup-Vertrags sicherzustellen. Weitere Informationen zum Thema finden Sie in unserem Artikel über Beamte und den Rürup-Vertrag.

Fazit

Abschließend lässt sich sagen, dass die Vererbbarkeit von Rürup-Verträgen ein wichtiger Aspekt der finanziellen Planung und Rechtsberatung ist. Durch die Vererbbarkeit können Sie sicherstellen, dass Ihr Vermögen auch nach Ihrem Tod für Ihre Hinterbliebenen erhalten bleibt. Es ist jedoch wichtig, die Bedingungen und Voraussetzungen für die Vererbbarkeit zu beachten und diese optimal zu nutzen. Zudem sollten die steuerlichen Aspekte und mögliche Erbkonflikte berücksichtigt werden. Eine sorgfältige Finanzplanung und professionelle Rechtsberatung können Ihnen dabei helfen, die bestmöglichen Entscheidungen in Bezug auf die Rürup Vererbbarkeit zu treffen. Indem Sie Ihre finanzielle Zukunft langfristig absichern, können Sie für ein ruhiges und sorgenfreies Leben im Alter sorgen.

Häufig gestellte Fragen

FAQs zum Rürup Vertrag

1. Wie hoch ist der maximale Beitrag, den ich in einen Rürup-Vertrag einzahlen kann?

Der maximale Beitrag, der steuerlich absetzbar ist, beträgt für Singles im Jahr 2022 25.787 Euro und für Verheiratete 51.574 Euro. Dieser Betrag wird jährlich angepasst.

2. Sind die Beiträge in einen Rürup-Vertrag flexibel? Kann ich meine Beiträge jederzeit ändern?

Die Beiträge in einen Rürup-Vertrag sind grundsätzlich flexibel. Sie können Ihre Beiträge erhöhen, verringern oder aussetzen, solange der Mindestbeitrag erreicht wird.

3. Kann ich ein Rürup-Vertrag auch als Angestellter abschließen?

Ja, auch Angestellte haben die Möglichkeit, einen Rürup-Vertrag abzuschließen. Allerdings sind die steuerlichen Vorteile für Angestellte in der Regel geringer als für Selbstständige.

4. Kann ich einen Rürup-Vertrag vorzeitig kündigen?

Nein, einen Rürup-Vertrag können Sie nicht vorzeitig kündigen. Das Guthaben kann erst ab dem Renteneintrittsalter in Form einer lebenslangen Rente oder als teilweise Kapitalabfindung ausgezahlt werden.

5. Was passiert mit meinem Rürup-Vertrag, wenn ich vor Renteneintritt versterbe?

Im Falle des Todes vor Renteneintritt wird das Guthaben des Rürup-Vertrags an die Hinterbliebenen ausgezahlt. Die Höhe der Auszahlung hängt von den vereinbarten Bedingungen und Regelungen ab.

6. Gilt die Rürup-Rente auch im Ausland?

Ja, die Rürup-Rente gilt auch im Ausland. Die steuerliche Behandlung kann jedoch von Land zu Land unterschiedlich sein. Es ist ratsam, sich hierzu von einem Steuerexperten beraten zu lassen.

7. Kann ich meinen Rürup-Vertrag beleihen oder verpfänden?

Nein, einen Rürup-Vertrag können Sie weder beleihen noch verpfänden. Das angesparte Kapital bleibt während der Vertragslaufzeit unantastbar.

8. Kann ich einen Rürup-Vertrag mit anderen Altersvorsorgeprodukten kombinieren?

Ja, Sie haben die Möglichkeit, einen Rürup-Vertrag mit anderen Altersvorsorgeprodukten wie einer Riester-Rente oder einer betrieblichen Altersvorsorge zu kombinieren. Hierbei ist jedoch zu beachten, dass die steuerlichen Vorteile separat betrachtet werden müssen.

9. Gibt es staatliche Förderungen für einen Rürup-Vertrag?

Anders als bei der Riester-Rente gibt es für den Rürup-Vertrag keine staatlichen Zulagen. Die steuerliche Förderung erfolgt durch die Möglichkeit, die Beiträge steuermindernd geltend zu machen.

10. Ist es möglich, den Rürup-Vertrag vorzeitig zu beenden und das Guthaben anderweitig anzulegen?

Nein, einen Rürup-Vertrag können Sie nicht vorzeitig beenden. Das Guthaben ist für die Altersvorsorge gebunden und kann erst ab dem Renteneintrittsalter ausgezahlt werden.