Sie möchten mehr über die Rürup-Rente und ihre Vererbung erfahren? In diesem Artikel werden wir Ihnen alle wichtigen Informationen liefern, die Sie benötigen. Die Rürup-Rente ist eine Form der privaten Altersvorsorge, die insbesondere für Selbstständige und Gutverdienende attraktiv ist. Sie bietet zahlreiche Vorteile, wie zum Beispiel Steuervorteile und die Möglichkeit, das angesammelte Geld im Alter als lebenslange Rente auszahlen zu lassen. Doch wie wird die Rürup-Rente vererbt? Welche steuerlichen Aspekte sind dabei zu beachten? Wir werden Ihnen diese Fragen beantworten und Ihnen Tipps zur Finanzplanung mit der Rürup-Rente geben. Lesen Sie weiter, um mehr zu erfahren.

Zusammenfassung

- Was ist die Rürup-Rente?

- Rürup-Rente und Vererbung

- Tipps zur Finanzplanung mit der Rürup-Rente

- Zusammenfassung und Fazit

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen der Rürup-Rente und der Riester-Rente?

- 2. Kann ich die Beiträge zur Rürup-Rente von der Steuer absetzen?

- 3. Wie hoch ist der Höchstbetrag, den ich jährlich für die Rürup-Rente absetzen kann?

- 4. Kann ich die Rürup-Rente vorzeitig kündigen?

- 5. Wer kann die Rürup-Rente abschließen?

- 6. Wie erfolgt die Auszahlung der Rürup-Rente?

- 7. Was passiert mit meiner Rürup-Rente im Todesfall?

- 8. Kann ich die Rürup-Rente auf andere Personen übertragen?

- 9. Gibt es eine Möglichkeit, die Rürup-Rente zu vererben?

- 10. Welche Rolle spielen Steuern bei der Vererbung der Rürup-Rente?

- Verweise

Was ist die Rürup-Rente?

Die Rürup-Rente, auch als Basisrente bekannt, ist eine Form der privaten Altersvorsorge, die speziell für Selbstständige und gutverdienende Personen entwickelt wurde. Sie wurde nach dem Wirtschaftswissenschaftler Bert Rürup benannt und bietet zahlreiche Vorteile. Bei dieser Form der Altersvorsorge werden Beiträge steuerlich begünstigt. Das bedeutet, dass sie steuerlich absetzbar sind und somit das zu versteuernde Einkommen reduzieren können. Diese Steuervorteile machen die Rürup-Rente zu einer attraktiven Möglichkeit der Altersvorsorge. Außerdem bietet sie die Option, das angesammelte Kapital als lebenslange Rente auszahlen zu lassen, was gerade für die langfristige finanzielle Absicherung im Ruhestand sorgt. Es gibt allerdings auch einige Einschränkungen und Besonderheiten, die bei der Rürup-Rente zu beachten sind. Erfahren Sie mehr über die Definition und Vorteile dieser Altersvorsorgeform.

1. Definition der Rürup-Rente

Die Rürup-Rente, auch bekannt als Basisrente, ist eine private Altersvorsorgeform, die speziell für Selbstständige und gutverdienende Personen entwickelt wurde. Sie zeichnet sich durch steuerliche Vorteile aus, da die Beiträge steuerlich absetzbar sind. Dadurch verringert sich das zu versteuernde Einkommen und man profitiert von einer reduzierten Steuerlast. Ein weiterer wichtiger Aspekt dieser Rentenform ist die Möglichkeit, das angesparte Kapital im Alter als lebenslange Rente zu erhalten. Diese Form der Altersvorsorge dient dazu, eine langfristige finanzielle Absicherung für den Ruhestand zu gewährleisten. Es gibt jedoch bestimmte Voraussetzungen und Begrenzungen, die beachtet werden müssen, um von den Vorteilen der Rürup-Rente zu profitieren. Erfahren Sie mehr über diese Definition und wie Sie die Rürup-Rente effektiv nutzen können.

2. Vorteile der Rürup-Rente

Die Rürup-Rente bietet verschiedene Vorteile, die sie zu einer attraktiven Option für die private Altersvorsorge machen. Hier sind die wichtigsten Vorteile der Rürup-Rente:

– Steuervorteile: Die Beiträge zur Rürup-Rente können steuerlich begünstigt werden. Sie können diese in Ihrer Steuererklärung als Sonderausgaben geltend machen und somit Ihr zu versteuerndes Einkommen reduzieren. Dadurch können Sie Ihre Steuerlast verringern.

– Langfristige finanzielle Absicherung: Die Rürup-Rente bietet die Möglichkeit, das angesammelte Kapital im Alter als lebenslange Rente auszahlen zu lassen. Dadurch können Sie sicherstellen, dass Sie auch im Ruhestand regelmäßige Einkünfte haben und Ihren Lebensstandard aufrechterhalten können.

– Flexibilität: Bei der Rürup-Rente haben Sie die Möglichkeit, die Höhe der Beiträge selbst festzulegen. Sie können diese flexibel an Ihre finanzielle Situation anpassen und zum Beispiel in Jahren mit höherem Einkommen mehr einzahlen.

– Pfändungsschutz: Das angesammelte Kapital in einer Rürup-Rente ist vor einer möglichen Pfändung geschützt. Dies bietet Ihnen zusätzliche Sicherheit.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

– Hartz-IV-Schutz: Das angesparte Kapital in einer Rürup-Rente wird bei der Berechnung von Hartz IV-Leistungen nicht berücksichtigt. Dadurch können Sie eine zusätzliche finanzielle Absicherung haben, selbst wenn Sie Hartz IV-Leistungen in Anspruch nehmen müssen.

Die Rürup-Rente bietet somit zahlreiche Vorteile bei der privaten Altersvorsorge, die Sie in Betracht ziehen sollten. Weitere Informationen zu diesem Thema finden Sie in unserem Artikel über die Vorteile der Rürup-Rente.

Rürup-Rente und Vererbung

Bei der Rürup-Rente ist auch die Vererbung ein wichtiges Thema. Doch wie wird die Rürup-Rente vererbt und welche steuerlichen Aspekte sind dabei zu beachten? Die Vererbung der Rürup-Rente erfolgt anders als bei anderen Formen der Altersvorsorge. Das angesammelte Kapital kann nicht direkt an die Erben übertragen werden, sondern geht in den sogenannten „Vererbungsraum“ über. Dieser Vererbungsraum ermöglicht es dem Ehepartner oder eingetragenen Lebenspartner, die Rürup-Rente fortzuführen oder sich das angesammelte Kapital als Rente auszahlen zu lassen. Dabei gelten jedoch bestimmte Voraussetzungen, wie zum Beispiel das Vorliegen eines gültigen Erbscheins. Zudem unterliegen die ausgezahlten Rentenleistungen der Rürup-Rente der Einkommensteuer. Um hier keine steuerlichen Fallstricke zu übersehen, ist es ratsam, sich frühzeitig über die steuerliche Behandlung und die Möglichkeiten der Vererbung der Rürup-Rente zu informieren. Lesen Sie hier weiter, um mehr über die Vererbung der Rürup-Rente und die damit verbundenen steuerlichen Aspekte zu erfahren.

1. Wie wird die Rürup-Rente vererbt?

Die Rürup-Rente kann auf verschiedene Arten vererbt werden. Hier sind einige wichtige Punkte zu beachten:

– Im Todesfall des Versicherten kann die Rürup-Rente an den Ehepartner oder eingetragenen Lebenspartner übergehen. Diese Person wird zum neuen Rentenberechtigten.

– Falls kein Ehepartner oder keine eingetragene Lebenspartnerschaft besteht, können die Kinder des Versicherten die Rürup-Rente erben.

– Es besteht auch die Möglichkeit, die Rürup-Rente an andere Personen, wie zum Beispiel enge Verwandte, zu vererben.

– Es ist wichtig, dass die Vererbung der Rürup-Rente in einem rechtlich bindenden Dokument, wie einem Testament, geregelt wird.

– Für die Erben ist es zudem relevant zu wissen, dass die vererbte Rürup-Rente steuerpflichtig sein kann.

Für weitere Informationen zum Erbscheinsverfahren und dem Umgang mit dem Nachlassgericht, finden Sie hier einen Link zum entsprechenden Artikel: kosten-erbscheinsverfahren.

2. Steuerliche Aspekte der Vererbung

Steuerliche Aspekte spielen eine wichtige Rolle bei der Vererbung der Rürup-Rente. Im Todesfall des Rentenberechtigten geht das angesammelte Kapital auf die Erben über. Dabei wird die Rürup-Rente in der Regel als Erbfallversorgung betrachtet und unterliegt somit der Erbschaftssteuer. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie z.B. dem Wert der Rente, dem Verwandtschaftsverhältnis zum Erblasser und dem individuellen Freibetrag. Es ist wichtig zu beachten, dass die Erben die erhaltene Rürup-Rente als Einnahmen in ihrer Einkommensteuererklärung angeben müssen. Dadurch kann es zu einer höheren Steuerlast kommen. Es ist ratsam, einen Steuerberater zu konsultieren, um die steuerlichen Aspekte der Vererbung der Rürup-Rente optimal zu gestalten. Weitere Informationen zu den rechtlichen Aspekten des Erbens finden Sie auf unserer Seite über das Nachlassgericht.

Tipps zur Finanzplanung mit der Rürup-Rente

Um Ihre Finanzplanung mit der Rürup-Rente effizient zu gestalten, gibt es einige wichtige Tipps zu beachten. Erstens sollten Sie Ihre Altersvorsorge frühzeitig planen und regelmäßig überprüfen. Überlegen Sie, wie viel Rente Sie im Alter benötigen und passen Sie Ihre Beiträge entsprechend an. Zweitens sollten Sie die steuerlichen Vorteile der Rürup-Rente nutzen. Diese können dazu beitragen, Ihr zu versteuerndes Einkommen zu reduzieren. Berücksichtigen Sie jedoch die spezifischen steuerlichen Regelungen und informieren Sie sich über mögliche Änderungen. Ein weiterer Tipp ist, Ihre Anlagestrategie zu diversifizieren. Streuen Sie Ihr Kapital auf verschiedene Anlageklassen, um das Risiko zu minimieren und langfristige Renditen zu erzielen. Dies kann beispielsweise durch Investitionen in Aktien, Anleihen oder Fonds erfolgen. Indem Sie diese Tipps bei Ihrer Finanzplanung mit der Rürup-Rente berücksichtigen, können Sie Ihre Altersvorsorge optimieren und eine solide finanzielle Basis für die Zukunft schaffen. Weitere Informationen zum Thema Schenkungssteuer und wie Sie diese absetzen können, finden Sie [hier](/schenkungssteuer-absetzen/).

1. Altersvorsorge effizient planen

Um Ihre Altersvorsorge effizient zu planen, gibt es einige wichtige Tipps zu beachten:

1. Analysieren Sie Ihre finanziellen Ziele und Bedürfnisse: Machen Sie sich klar, welche finanziellen Ziele Sie im Ruhestand erreichen möchten. Berücksichtigen Sie dabei Ihre aktuellen Lebensumstände, Ihr Einkommen und Ihre Ausgaben.

2. Bestimmen Sie Ihren Vorsorgebedarf: Ermitteln Sie, wie viel Geld Sie benötigen, um Ihren Lebensstandard im Ruhestand zu halten. Berücksichtigen Sie dabei Faktoren wie Inflation und eventuelle zusätzliche Bedürfnisse im Alter.

3. Wählen Sie die richtige Altersvorsorgeform: Es gibt verschiedene Möglichkeiten der Altersvorsorge, wie beispielsweise die gesetzliche Rentenversicherung, private Rentenversicherungen, die betriebliche Altersvorsorge oder die Rürup-Rente. Entscheiden Sie sich für die Form, die am besten zu Ihren Bedürfnissen und Zielen passt.

4. Streuen Sie Ihr Risiko: Investieren Sie nicht nur in eine Anlageklasse, sondern diversifizieren Sie Ihre Anlagestrategie. Streuen Sie Ihr Geld beispielsweise auf verschiedene Anlageprodukte wie Aktien, Anleihen oder Immobilien, um mögliche Verluste zu minimieren.

5. Überprüfen Sie regelmäßig Ihre Altersvorsorge: Nehmen Sie sich regelmäßig Zeit, um Ihre Altersvorsorgepläne zu überprüfen und anzupassen. Passen Sie Ihre Strategie an veränderte Lebensumstände an und nutzen Sie mögliche Steuervorteile, um Ihre Altersvorsorge bestmöglich zu gestalten.

Eine effiziente Planung Ihrer Altersvorsorge ist entscheidend, um im Alter finanziell abgesichert zu sein. Berücksichtigen Sie diese Tipps und lassen Sie sich bei Bedarf von einem Finanzexperten beraten.

2. Steuervorteile nutzen

Um die Rürup-Rente optimal zu nutzen, sollten Sie die Steuervorteile dieser Altersvorsorgeform in Anspruch nehmen. Dabei gibt es einige Möglichkeiten, um Ihre steuerliche Belastung zu verringern. Ein wichtiger Aspekt ist die steuerliche Absetzbarkeit der Beiträge. Die eingezahlten Beträge können Sie in Ihrer Steuererklärung geltend machen und somit Ihr zu versteuerndes Einkommen reduzieren. Dadurch können Sie Ihre Steuerlast senken und gleichzeitig für das Alter vorsorgen. Es ist jedoch zu beachten, dass die steuerliche Förderung der Rürup-Rente an bestimmte Bedingungen geknüpft ist und jedes Jahr festgelegt wird. Ein weiterer Tipp ist, die jährlichen Fördergrenzen zu berücksichtigen, um das Maximum an Steuervorteilen zu erhalten. Indem Sie die Steuervorteile der Rürup-Rente voll ausschöpfen, können Sie Ihre Altersvorsorge effizient gestalten.

3. Diversifikation der Anlagestrategie

Eine wichtige Empfehlung im Zusammenhang mit der Rürup-Rente ist die Diversifikation der Anlagestrategie. Durch die Streuung der Anlagen auf verschiedene Anlageklassen und -produkte können potenzielle Risiken reduziert und Chancen optimiert werden. Hier sind einige Tipps für eine effektive Diversifikation:

1. Streuung der Anlageklassen: Investieren Sie nicht ausschließlich in eine Anlageklasse wie Aktien oder Anleihen. Verteilen Sie Ihre Investitionen auf verschiedene Bereiche wie Aktien, Anleihen, Immobilien oder Rohstoffe, um das Risiko zu streuen.

2. Risikostreuung innerhalb der Anlageklasse: Wenn Sie sich für eine Anlageklasse entscheiden, streuen Sie das Risiko weiter, indem Sie Ihr Geld auf verschiedene Unternehmen oder Fonds aufteilen. Dadurch mindern Sie das Risiko, das mit einzelnen Investitionen verbunden ist.

3. Regelmäßige Überprüfung und Anpassung: Überprüfen Sie regelmäßig Ihre Anlagestrategie und passen Sie sie bei Bedarf an. Marktbedingungen und persönliche Umstände können sich ändern, daher ist es wichtig, flexibel zu bleiben.

Die Diversifikation der Anlagestrategie kann Ihnen helfen, potenzielle Risiken zu mindern und langfristig eine bessere Rendite zu erzielen. Berücksichtigen Sie jedoch immer Ihre individuelle Risikotoleranz und konsultieren Sie bei Bedarf einen professionellen Finanzberater.

Zusammenfassung und Fazit

In der Zusammenfassung lässt sich sagen, dass die Rürup-Rente eine interessante Option der Altersvorsorge für Selbstständige und gutverdienende Personen darstellt. Sie bietet steuerliche Vorteile und die Möglichkeit, das angesparte Kapital als lebenslange Rente auszahlen zu lassen. Bei der Vererbung der Rürup-Rente gibt es bestimmte Regelungen zu beachten, insbesondere in Bezug auf die steuerlichen Aspekte. Um die finanzielle Zukunft gut zu planen, ist es empfehlenswert, effiziente Finanzplanungsstrategien zu nutzen, die die Rürup-Rente einbeziehen. Durch Diversifikation der Anlagemöglichkeiten können Risiken minimiert werden. Abschließend ist festzuhalten, dass die Rürup-Rente eine geeignete Form der Altersvorsorge ist, jedoch eine individuelle Beratung und Betrachtung der persönlichen finanziellen Situation empfehlenswert ist.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen der Rürup-Rente und der Riester-Rente?

Die Rürup-Rente und die Riester-Rente sind beide Formen der privaten Altersvorsorge, jedoch gibt es einige Unterschiede. Die Rürup-Rente richtet sich hauptsächlich an Selbstständige und Gutverdiener, während die Riester-Rente für Angestellte und Beamte konzipiert ist. Zudem sind die steuerlichen Vorteile und die Flexibilität der Auszahlung bei der Rürup-Rente etwas höher.

2. Kann ich die Beiträge zur Rürup-Rente von der Steuer absetzen?

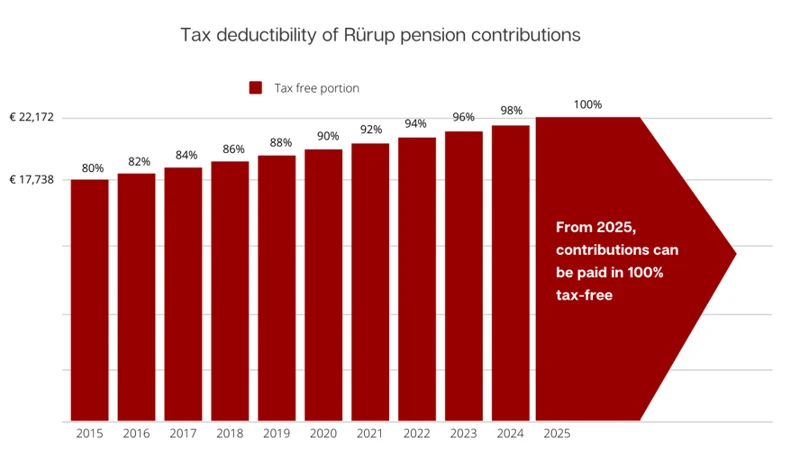

Ja, die Beiträge zur Rürup-Rente sind steuerlich absetzbar. Bis zu einem bestimmten Höchstbetrag können die Beiträge als Sonderausgaben geltend gemacht werden, was zu einer Reduzierung des zu versteuernden Einkommens führt. Dadurch können Sie Ihre Steuerlast effektiv senken.

3. Wie hoch ist der Höchstbetrag, den ich jährlich für die Rürup-Rente absetzen kann?

Der maximale absetzbare Betrag für die Rürup-Rente liegt im Jahr 2022 bei 25.787 Euro für Singles beziehungsweise 51.574 Euro für Verheiratete. Diese Beträge werden jedes Jahr angepasst, daher ist es wichtig, die aktuellen Regelungen zu beachten.

4. Kann ich die Rürup-Rente vorzeitig kündigen?

Grundsätzlich ist eine vorzeitige Kündigung der Rürup-Rente nicht möglich. Sie ist als langfristige Altersvorsorge gedacht und sollte daher bis zum Renteneintritt aufrechterhalten werden. Es gibt jedoch bestimmte Sonderfälle, wie beispielsweise schwere Erkrankungen, die eine vorzeitige Kündigung unter bestimmten Voraussetzungen ermöglichen.

5. Wer kann die Rürup-Rente abschließen?

Die Rürup-Rente kann von Selbstständigen, Gutverdienern und auch von Angestellten, die keine Riester-Rente in Anspruch nehmen wollen, abgeschlossen werden. Allerdings gibt es bestimmte Voraussetzungen, die erfüllt sein müssen, um von den steuerlichen Vorteilen der Rürup-Rente profitieren zu können.

6. Wie erfolgt die Auszahlung der Rürup-Rente?

Die Rürup-Rente wird in Form einer lebenslangen Rente ausgezahlt. Das angesammelte Kapital wird dabei in monatlichen Raten an den Versicherten ausgezahlt, um eine langfristige Absicherung im Ruhestand zu gewährleisten.

7. Was passiert mit meiner Rürup-Rente im Todesfall?

Im Todesfall wird das angesammelte Kapital der Rürup-Rente in der Regel nicht an die Hinterbliebenen ausgezahlt. Es ist jedoch möglich, eine Rentengarantiezeit zu vereinbaren, sodass die Rente für einen bestimmten Zeitraum weiterhin an die Hinterbliebenen ausgezahlt wird.

8. Kann ich die Rürup-Rente auf andere Personen übertragen?

Nein, die Rürup-Rente ist nicht übertragbar. Das bedeutet, dass das angesammelte Kapital grundsätzlich nur dem Versicherten selbst zugutekommt und nicht auf andere Personen übertragen werden kann.

9. Gibt es eine Möglichkeit, die Rürup-Rente zu vererben?

Ja, es besteht die Möglichkeit, die Rürup-Rente zu vererben. Allerdings gelten hier bestimmte steuerliche Regelungen und Besonderheiten, die beachtet werden müssen. Es empfiehlt sich, eine rechtzeitige Beratung in Anspruch zu nehmen, um die Vererbung der Rürup-Rente optimal zu planen.

10. Welche Rolle spielen Steuern bei der Vererbung der Rürup-Rente?

Bei der Vererbung der Rürup-Rente können steuerliche Aspekte eine Rolle spielen. Je nach individuellen Umständen und Vertragsbedingungen können steuerliche Freibeträge und Steuern auf die vererbte Rente anfallen. Eine professionelle steuerliche Beratung kann hierbei hilfreich sein, um mögliche Steuervorteile zu nutzen.