Die Vorteile einer einmaligen Auszahlung der Rürup Rente in der Finanzplanung sollten nicht unterschätzt werden. Die Rürup Rente ist eine staatlich geförderte Form der Altersvorsorge in Deutschland, die vor allem für Selbstständige und Freiberufler attraktiv ist. In diesem Artikel werden die Vorteile einer einmaligen Auszahlung der Rürup Rente im Vergleich zu einer monatlichen Rentenzahlung erklärt. Dabei liegt der Fokus auf den Aspekten der Flexibilität, Steuervorteile und der Möglichkeit, das Kapital anderweitig anzulegen. Außerdem werden auch die Nachteile einer einmaligen Auszahlung aufgezeigt sowie wichtige Überlegungen bei der Finanzplanung besprochen. Es lohnt sich, diese Informationen zu berücksichtigen, um die individuell beste Entscheidung in Bezug auf die Rürup Rente zu treffen.

Zusammenfassung

- Was ist die Rürup Rente?

- Vorteile einer einmaligen Auszahlung

- Wann ist eine einmalige Auszahlung sinnvoll?

- Nachteile einer einmaligen Auszahlung

- Überlegungen bei der Finanzplanung

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die steuerlichen Vorteile der Rürup Rente?

- 2. Wer kann die Rürup Rente abschließen?

- 3. Welche Auszahlungsoptionen gibt es bei der Rürup Rente?

- 4. Ist eine einmalige Auszahlung der Rürup Rente flexibler als eine monatliche Rentenzahlung?

- 5. Was sind mögliche Nachteile einer einmaligen Auszahlung?

- 6. Kann die Rürup Rente zur Absicherung der Hinterbliebenen genutzt werden?

- 7. Welche Rolle spielt die Finanzplanung bei der Entscheidung für eine einmalige Auszahlung?

- 8. Kann eine einmalige Auszahlung der Rürup Rente zu einem höheren Kapitalverlustrisiko führen?

- 9. Können die Beiträge zur Rürup Rente individuell angepasst werden?

- 10. Gibt es bei einer einmaligen Auszahlung steuerliche Aspekte zu beachten?

- Verweise

Was ist die Rürup Rente?

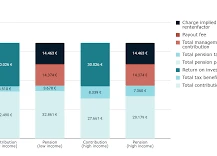

Die Rürup Rente, auch bekannt als Basisrente, ist eine Form der staatlich geförderten Altersvorsorge in Deutschland. Sie wurde nach dem Wirtschaftswissenschaftler Bert Rürup benannt und richtet sich vor allem an Selbstständige und Freiberufler, die keine Möglichkeit haben, in die gesetzliche Rentenversicherung einzuzahlen. Bei der Rürup Rente handelt es sich um eine private Rentenversicherung, bei der die Beiträge steuerlich begünstigt sind. Das bedeutet, dass die eingezahlten Beträge als Sonderausgaben in der Steuererklärung geltend gemacht werden können. Die Rürup Rente zielt darauf ab, die Rentenlücke im Alter zu schließen und eine zusätzliche Einkommensquelle für den Ruhestand zu schaffen. Im Gegensatz zur gesetzlichen Rentenversicherung gibt es bei der Rürup Rente jedoch die Möglichkeit einer einmaligen Auszahlung, anstelle einer monatlichen Rentenzahlung. Diese Option bietet verschiedene Vorteile, die im folgenden Abschnitt genauer erläutert werden.

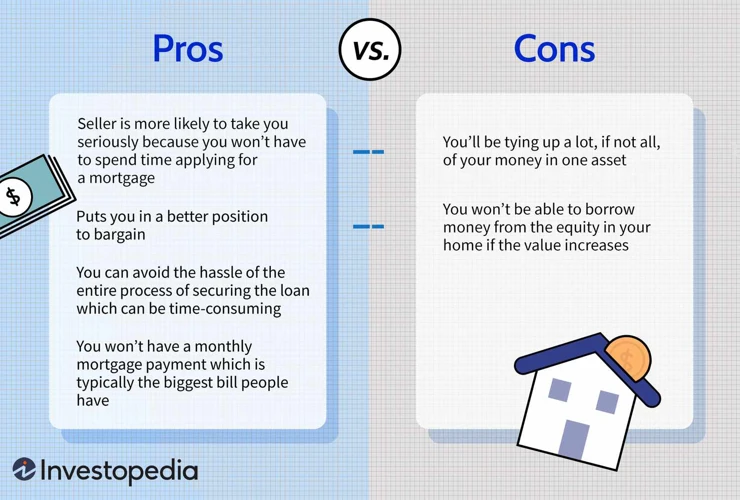

Vorteile einer einmaligen Auszahlung

Es gibt verschiedene Vorteile einer einmaligen Auszahlung der Rürup Rente in der Finanzplanung zu berücksichtigen. 1. Flexibilität: Eine einmalige Auszahlung ermöglicht es, das angesammelte Kapital frei zu nutzen. So kann das Geld beispielsweise für dringende Anschaffungen, den Kauf eines Eigenheims oder die Tilgung von Schulden verwendet werden. 2. Steuervorteile: Bei einer einmaligen Auszahlung wird nur der Ertragsanteil der Rente besteuert, anstatt der kompletten monatlichen Rentenzahlungen. Dies kann zu erheblichen Steuervorteilen führen, insbesondere wenn der Steuersatz im Rentenalter niedriger ist als während der Erwerbstätigkeit. Zudem kann die einmalige Auszahlung dazu genutzt werden, um Steuervorteile durch geschickte Verteilung des Auszahlungsbetrags zu maximieren. 3. Kapital für andere Anlagen: Durch die einmalige Auszahlung erhält man Kapital in einer Summe, das für andere Anlageformen genutzt werden kann. Dies bietet die Möglichkeit, das Geld gewinnbringend anzulegen und potenziell höhere Renditen zu erzielen. Die genaue Entscheidung, ob und wann eine einmalige Auszahlung sinnvoll ist, hängt jedoch von individuellen Faktoren ab, wie beispielsweise der aktuellen finanziellen Situation und den persönlichen Zielen. Es ist ratsam, sich hierbei umfassend beraten zu lassen und verschiedene Optionen zu vergleichen.

1. Flexibilität

Die einmalige Auszahlung der Rürup Rente bietet eine hohe Flexibilität für Versicherte. Anstatt monatlicher Rentenzahlungen können sie sich dafür entscheiden, das gesamte angesparte Kapital auf einmal auszahlen zu lassen. Diese Flexibilität ermöglicht es den Versicherten, das Geld für verschiedene Zwecke zu nutzen. Sie können beispielsweise große Anschaffungen tätigen, Schulden begleichen, in Immobilien investieren oder andere finanzielle Verpflichtungen erfüllen. Durch die einmalige Auszahlung haben Versicherte mehr Freiheit, ihr Kapital nach ihren individuellen Bedürfnissen und Zielen zu verwenden. Es ist jedoch wichtig zu beachten, dass eine einmalige Auszahlung auch mit Risiken verbunden sein kann, insbesondere bei fehlender langfristiger finanzieller Planung. Daher ist es ratsam, vor einer Entscheidung über die Auszahlung der Rürup Rente eine umfassende finanzielle Beratung in Anspruch zu nehmen.

2. Steuervorteile

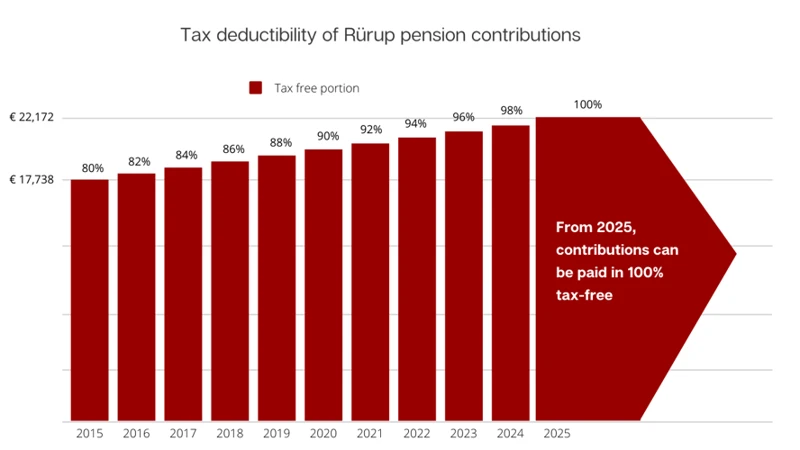

Steuervorteile sind ein entscheidender Aspekt der Rürup Rente. Als eine staatlich geförderte Form der Altersvorsorge können die eingezahlten Beiträge in der Steuererklärung als Sonderausgaben geltend gemacht werden. Dies führt zu einer Reduzierung der zu versteuernden Einkünfte und somit zu einer Steuerersparnis. Je nach individueller Steuerklasse und Höhe des zu versteuernden Einkommens können die Steuervorteile der Rürup Rente erheblich sein. Ein weiterer Vorteil ist, dass die Rürup Rente als lebenslange Rente im Alter besteuert wird. Das bedeutet, dass im Rentenalter in der Regel ein niedrigerer Steuersatz gilt als während des Erwerbslebens. Dadurch können zusätzliche Steuervorteile erzielt werden. Es ist wichtig zu beachten, dass die Rürup Rente während der Auszahlungsphase regulär besteuert wird, jedoch sollte die individuelle Steuerlast im Alter niedriger sein als während des Berufslebens. Weitere Informationen zu den steuerlichen Aspekten der Rürup Rente finden Sie hier.

3. Kapital für andere Anlagen

Eine einmalige Auszahlung der Rürup Rente bietet den Vorteil, dass das Kapital für andere Anlagen genutzt werden kann. Statt monatlicher Rentenzahlungen, die oft unflexibel sind, kann das angesammelte Kapital auf einmal zur Verfügung stehen. Dies eröffnet die Möglichkeit, das Geld gezielt für andere Zwecke einzusetzen. Es kann beispielsweise in Projekte oder Investitionen investiert werden, die eine höhere Rendite versprechen. Zudem kann die Auszahlungssumme genutzt werden, um finanzielle Engpässe zu überbrücken oder bestehende Schulden abzuzahlen. Die Flexibilität, das Kapital der Rürup Rente anderweitig anzulegen, kann dazu beitragen, die individuellen finanziellen Ziele schneller zu erreichen. Es ist jedoch wichtig, bei der Entscheidung für eine einmalige Auszahlung auch die steuerlichen Aspekte und mögliche Risiken zu berücksichtigen.

Wann ist eine einmalige Auszahlung sinnvoll?

Eine einmalige Auszahlung der Rürup Rente kann in bestimmten Situationen sinnvoll sein. Zum einen bietet sie Flexibilität, da das Kapital für andere Zwecke genutzt werden kann, beispielsweise für den Kauf einer Immobilie oder zur Tilgung von Schulden. Des Weiteren kann eine einmalige Auszahlung steuerliche Vorteile bieten, da der steuerpflichtige Betrag über einen begrenzten Zeitraum verteilt werden kann. Dies kann insbesondere dann von Vorteil sein, wenn ein niedrigerer Steuersatz angenommen werden kann. Allerdings ist es wichtig zu berücksichtigen, dass bei einer einmaligen Auszahlung die monatlichen Rentenzahlungen entfallen. Daher ist es ratsam, die individuelle Lebenssituation, die finanziellen Bedürfnisse und die geplante Verwendung des Kapitals bei der Entscheidung für eine einmalige Auszahlung zu berücksichtigen. Weitere Überlegungen zur Finanzplanung können auch in Bezug auf die Auszahlung der PKV Altersrückstellung und das Schließen der Rentenlücke angestellt werden.

Nachteile einer einmaligen Auszahlung

Eine einmalige Auszahlung der Rürup Rente birgt jedoch auch Nachteile, die nicht außer Acht gelassen werden sollten.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Verlust von Rentenzahlungen: Durch eine einmalige Auszahlung entfallen die monatlichen Rentenzahlungen, die im Ruhestand eine regelmäßige Einkommensquelle bieten können. Bei einer langen Lebenserwartung kann dies zu finanziellen Engpässen führen.

2. Steuerliche Aspekte: Eine einmalige Auszahlung der Rürup Rente kann steuerlich nachteilig sein. Bei Auszahlung des Kapitals wird der Betrag vollständig besteuert, während bei einer monatlichen Rentenzahlung der Steuersatz in der Regel niedriger ist.

3. Mögliches Kapitalverlustrisiko: Eine einmalige Auszahlung birgt auch die Gefahr eines möglichen Kapitalverlusts. Wenn das Kapital nicht gewinnbringend angelegt wird oder durch eine schlechte Anlagestrategie Verluste entstehen, kann dies zu finanziellen Einbußen führen.

Es ist wichtig, diese Nachteile bei der Entscheidung für eine einmalige Auszahlung zu berücksichtigen und eine fundierte Finanzplanung zu erstellen, um mögliche Risiken zu minimieren. Eine individuelle Beratung bei einem Experten kann hierbei hilfreich sein.

1. Verlust von Rentenzahlungen

1. Verlust von Rentenzahlungen: Eine der Hauptnachteile einer einmaligen Auszahlung der Rürup Rente liegt darin, dass dadurch die monatlichen Rentenzahlungen entfallen. Statt einer kontinuierlichen, regelmäßigen Zahlung über einen bestimmten Zeitraum erhält man das gesamte Kapital auf einmal. Dies kann bedeuteten, dass man möglicherweise in späteren Jahren keine Renteneinkünfte mehr hat. Es ist wichtig, die persönliche Lebenssituation und den Bedarf an kontinuierlichen Einkünften im Ruhestand zu berücksichtigen. Wer auf eine zuverlässige monatliche Rente angewiesen ist, zieht daher vielleicht eher eine monatliche Rentenzahlung in Betracht. Andererseits kann die einmalige Auszahlung für Personen attraktiv sein, die bereits über ausreichende zusätzliche Einnahmequellen verfügen oder die einen großen Kapitalbetrag für andere Zwecke benötigen, wie beispielsweise den Kauf einer Immobilie oder die Schließung einer Rentenlücke.

2. Steuerliche Aspekte

Steuerliche Aspekte spielen eine entscheidende Rolle bei der einmaligen Auszahlung der Rürup Rente. Bei einer einmaligen Auszahlung der Rürup Rente wird nur der Ertragsanteil versteuert, während die eingezahlten Beiträge steuerfrei bleiben. Dies bedeutet, dass der steuerpflichtige Anteil der Auszahlung mit dem persönlichen Steuersatz besteuert wird. Da im Rentenalter häufig ein niedrigerer Steuersatz gilt, kann dies zu erheblichen Steuervorteilen führen. Es ist jedoch wichtig zu beachten, dass diese Steuervorteile individuell unterschiedlich ausfallen, basierend auf dem persönlichen Steuersatz und anderen steuerlichen Faktoren. Daher ist es ratsam, sich von einem Steuerberater oder Finanzexperten beraten zu lassen, um die steuerlichen Auswirkungen einer einmaligen Auszahlung der Rürup Rente zu verstehen und bestmöglich zu nutzen.

3. Mögliches Kapitalverlustrisiko

Das mögliche Kapitalverlustrisiko ist ein wichtiger Aspekt, der bei einer einmaligen Auszahlung der Rürup Rente berücksichtigt werden muss. Wenn das Kapital nicht sorgfältig angelegt wird, besteht die Gefahr, dass es an Wert verliert. Es ist daher ratsam, eine gut durchdachte Anlagestrategie zu verfolgen und sich professionellen Rat einzuholen. Eine breite Diversifikation der Anlagen kann dazu beitragen, das Risiko zu minimieren. Es ist auch zu beachten, dass die Rürup Rente langfristig angelegt ist und daher Schwankungen am Kapitalmarkt ausgesetzt sein kann. Eine genaue Analyse der persönlichen Risikobereitschaft und finanziellen Ziele ist daher unerlässlich, um das mögliche Kapitalverlustrisiko zu vermeiden oder zu minimieren.

Nachteile einer einmaligen Auszahlung

1. Verlust von Rentenzahlungen

2. Steuerliche Aspekte

3. Mögliches Kapitalverlustrisiko

Überlegungen bei der Finanzplanung

Bei der Finanzplanung im Zusammenhang mit einer einmaligen Auszahlung der Rürup Rente sind verschiedene Überlegungen zu berücksichtigen. Erstens sollte man sich Gedanken machen, wie man die Auszahlungssumme am besten einsetzt. Eine Möglichkeit ist es, das Geld in weitere rentable Anlagen zu investieren, um langfristig ein zusätzliches Einkommen zu erzielen. Hierbei sollte allerdings das mögliche Kapitalverlustrisiko beachtet werden. Zweitens ist die individuelle Lebenssituation und die persönlichen Bedürfnisse zu berücksichtigen. Je nach Alter, Gesundheitszustand und finanzieller Lage kann es sinnvoll sein, das Geld direkt für den Lebensunterhalt oder die Erfüllung bestimmter Wünsche im Ruhestand einzusetzen. Ein wichtiger Aspekt ist auch die Berücksichtigung anderer Einnahmequellen, wie zum Beispiel die private Krankenversicherung, deren Altersrückstellungen ebenfalls eine Möglichkeit bieten, Kapital auszuzahlen. Es ist empfehlenswert, professionelle Beratung und Planung hinzuzuziehen, um eine fundierte Entscheidung über die Verwendung der Rürup Rente zu treffen.

1. Einsatz der Auszahlungssumme

Beim Einsatz der Auszahlungssumme einer einmaligen Rürup Rente gibt es verschiedene Möglichkeiten. Eine Option ist es, das Geld in eine andere Form der Altersvorsorge zu investieren, um die finanzielle Sicherheit im Ruhestand zu erhöhen. Dazu könnten beispielsweise eine private Rentenversicherung oder eine Kapitallebensversicherung dienen. Eine weitere Möglichkeit ist die Tilgung von bestehenden Schulden, wie beispielsweise einer Immobilienfinanzierung. Dadurch verringert sich die monatliche Belastung und es bleibt mehr finanzieller Spielraum im Alltag. Darüber hinaus kann die Auszahlungssumme auch genutzt werden, um konkrete Wünsche oder Ziele zu verwirklichen, wie beispielsweise eine Weltreise oder die Gründung eines eigenen Unternehmens. Es ist wichtig, die individuellen Bedürfnisse und Lebensumstände zu berücksichtigen, um die beste Entscheidung für den Einsatz der Auszahlungssumme der Rürup Rente zu treffen.

2. Lebenssituation und Bedürfnisse

Die Lebenssituation und individuellen Bedürfnisse sind entscheidende Faktoren bei der Überlegung einer einmaligen Auszahlung der Rürup Rente. Jeder hat unterschiedliche Umstände und finanzielle Ziele, die bei der Entscheidung berücksichtigt werden sollten. Einige Personen bevorzugen eine sofortige Auszahlung, um beispielsweise Schulden abzuzahlen oder größere Investitionen zu tätigen. Für andere kann es sinnvoll sein, das Kapital über einen längeren Zeitraum hinweg anzulegen, um eine kontinuierliche Einkommensquelle im Ruhestand zu haben. Es ist wichtig, die persönliche Lebenssituation, die finanziellen Verpflichtungen und die langfristigen Ziele zu berücksichtigen, um die beste Entscheidung über die einmalige Auszahlung der Rürup Rente treffen zu können.

3. Sonstige Einnahmequellen

Sonstige Einnahmequellen

Bei der Finanzplanung rund um die Rürup Rente ist es wichtig, auch andere Einnahmequellen zu berücksichtigen. Hier eine Liste von möglichen sonstigen Einnahmequellen, die das Gesamteinkommen im Ruhestand erhöhen können:

1. Betriebliche Altersvorsorge: Viele Unternehmen bieten betriebliche Altersvorsorgeprogramme an, bei denen der Arbeitgeber einen Teil zur Altersvorsorge beiträgt. Dies kann eine zusätzliche finanzielle Unterstützung im Ruhestand bieten.

2. Mieteinnahmen: Wenn man Immobilien besitzt, kann man diese vermieten und somit regelmäßige Mieteinnahmen generieren.

3. Nebenjob: Auch im Ruhestand kann man noch einem Nebenjob nachgehen, um das Einkommen aufzustocken.

4. Investitionen: Durch kluge Investitionen in Aktien, Fonds oder Immobilien kann man zusätzliche Einkünfte erzielen.

Es ist ratsam, diese sonstigen Einnahmequellen bei der Finanzplanung zu berücksichtigen, um eine umfassende finanzielle Absicherung im Ruhestand zu gewährleisten.

Fazit

Abschließend lässt sich sagen, dass eine einmalige Auszahlung der Rürup Rente in der Finanzplanung sowohl Vorteile als auch Nachteile mit sich bringt. Die Flexibilität, die Steuervorteile und die Möglichkeit, das Kapital anderweitig anzulegen, sind klare Pluspunkte. Allerdings sollte man die potenziellen Verluste von Rentenzahlungen, die steuerlichen Aspekte und das mögliche Kapitalverlustrisiko ebenfalls berücksichtigen. Bei der Entscheidung für eine einmalige Auszahlung ist es wichtig, individuelle Faktoren wie den Einsatz der Auszahlungssumme, die Lebenssituation und die vorhandenen Einnahmequellen zu berücksichtigen. Es empfiehlt sich, eine fundierte Finanzplanung durchzuführen und gegebenenfalls professionellen Rat einzuholen, um die beste Entscheidung zu treffen. Letztendlich sollte jeder seine persönlichen Bedürfnisse und Ziele im Blick behalten und die Vor- und Nachteile sorgfältig abwägen. So kann die Rürup Rente optimal in die eigene Finanzplanung integriert werden.

Häufig gestellte Fragen

1. Was sind die steuerlichen Vorteile der Rürup Rente?

Die Rürup Rente bietet steuerliche Vorteile, da die eingezahlten Beiträge als Sonderausgaben geltend gemacht werden können. Dadurch können Steuern gespart werden, insbesondere in der Ansparphase.

2. Wer kann die Rürup Rente abschließen?

Die Rürup Rente ist vor allem für Selbstständige und Freiberufler geeignet, die nicht in die gesetzliche Rentenversicherung einzahlen können. Auch Angestellte können die Rürup Rente nutzen, wenn sie nicht bereits pflichtversichert sind.

3. Welche Auszahlungsoptionen gibt es bei der Rürup Rente?

Bei der Rürup Rente besteht die Möglichkeit einer einmaligen Auszahlung des angesparten Kapitals oder einer monatlichen Rentenzahlung. Beide Optionen haben ihre Vor- und Nachteile, die es abzuwägen gilt.

4. Ist eine einmalige Auszahlung der Rürup Rente flexibler als eine monatliche Rentenzahlung?

Ja, eine einmalige Auszahlung bietet mehr Flexibilität, da Sie über das Kapital frei verfügen können. Sie können es beispielsweise für andere Investitionen nutzen oder in einem Notfall darauf zurückgreifen.

5. Was sind mögliche Nachteile einer einmaligen Auszahlung?

Ein möglicher Nachteil einer einmaligen Auszahlung ist der Verlust der monatlichen Rentenzahlungen, die bei einer lebenslangen Rentenzahlung gewährleistet wären. Außerdem können steuerliche Aspekte und ein mögliches Kapitalverlustrisiko zu berücksichtigen sein.

6. Kann die Rürup Rente zur Absicherung der Hinterbliebenen genutzt werden?

Ja, bei der Rürup Rente besteht die Möglichkeit, eine Hinterbliebenenversorgung abzuschließen. Dadurch können die Angehörigen auch im Todesfall des Versicherten von einer Rente profitieren.

7. Welche Rolle spielt die Finanzplanung bei der Entscheidung für eine einmalige Auszahlung?

Die Finanzplanung ist entscheidend, um die Vor- und Nachteile einer einmaligen Auszahlung abzuwägen. Es ist wichtig zu berücksichtigen, wie das Kapital verwendet werden soll und welche langfristigen Risiken und Bedürfnisse bestehen.

8. Kann eine einmalige Auszahlung der Rürup Rente zu einem höheren Kapitalverlustrisiko führen?

Ja, eine einmalige Auszahlung birgt das Risiko eines möglichen Kapitalverlusts, insbesondere wenn das Geld nicht sorgfältig angelegt wird. Es ist daher wichtig, die Anlagemöglichkeiten und Risiken zu beachten.

9. Können die Beiträge zur Rürup Rente individuell angepasst werden?

Ja, bei der Rürup Rente haben Sie die Möglichkeit, die Höhe der Beiträge individuell anzupassen. Dies ermöglicht es Ihnen, die Altersvorsorge an Ihre finanziellen Möglichkeiten anzupassen.

10. Gibt es bei einer einmaligen Auszahlung steuerliche Aspekte zu beachten?

Ja, bei einer einmaligen Auszahlung der Rürup Rente sind steuerliche Aspekte zu berücksichtigen. Je nachdem, wie hoch die Auszahlungssumme ist, können steuerliche Belastungen entstehen. Eine individuelle steuerliche Beratung kann in diesem Fall sinnvoll sein.