Zusammenfassung

- Einleitung

- Was ist die Rüruprente?

- Wer kann die Rüruprente als Selbständiger nutzen?

- Wie funktioniert die steuerliche Absetzbarkeit der Rüruprente?

- Welche Anbieter und Produkte gibt es?

- Tipps zur optimalen Gestaltung der Rüruprente

- Alternativen zur Rüruprente für Selbständige

- Fazit

- Häufig gestellte Fragen

- Verweise

Einleitung

Die Rüruprente ist eine steuerlich geförderte Altersvorsorge, die insbesondere für Selbständige interessant ist. Als Selbständiger trägt man selbst die Verantwortung für die eigene Altersvorsorge und die Rüruprente bietet eine attraktive Möglichkeit, um eine zusätzliche Einkommensquelle im Ruhestand zu schaffen. In diesem Artikel werden die Vorteile der Rüruprente für Selbständige erläutert, die steuerlichen Rahmenbedingungen erklärt und Tipps zur optimalen Gestaltung gegeben. Außerdem werden alternative Vorsorgeoptionen sowie Anbieter und Produkte vorgestellt, um Ihnen eine umfassende Übersicht über die Möglichkeiten der Altersvorsorge als Selbständiger zu geben.

Was ist die Rüruprente?

Die Rüruprente ist eine private Altersvorsorge, die insbesondere für Selbständige eine attraktive Möglichkeit bietet, für den Ruhestand vorzusorgen. Sie wurde nach dem Ökonomen Bert Rürup benannt und zeichnet sich durch ihre steuerlichen Vorteile aus. Im Gegensatz zur Riester-Rente ist die Rüruprente vor allem für Gutverdiener geeignet. Sie können als Selbständiger jährlich Beiträge zur Rüruprente steuerlich geltend machen und somit ihre Steuerlast reduzieren. Dabei sind die Beiträge jedoch nicht direkt steuerlich absetzbar, sondern werden im Rahmen des sogenannten „Höchstbetrags nach Paragraph 10 EStG“ berücksichtigt. Die Rüruprente bietet somit eine langfristige finanzielle Absicherung im Alter und kann eine sinnvolle Ergänzung zur gesetzlichen Rente und anderen Vorsorgeformen wie der betrieblichen Altersvorsorge (bAV) sein.

Vorteile der Rüruprente für Selbständige

Die Rüruprente bietet für Selbständige eine Reihe von Vorteilen. Ein wesentlicher Vorteil ist die steuerliche Förderung der Beiträge. Als Selbständiger können Sie die Beiträge zur Rüruprente steuerlich absetzen und somit Ihre Steuerlast reduzieren. Zudem sind die Beiträge in der Ansparphase vor Insolvenz geschützt, was eine zusätzliche Sicherheit bietet. Ein weiterer Vorteil ist die Flexibilität bei der Beitragsgestaltung. Sie können selbst entscheiden, wie viel Sie monatlich oder jährlich in Ihre Rüruprente einzahlen möchten. Zudem sind die Rentenzahlungen im Alter zu versteuern, wodurch Sie von einem möglichen niedrigeren Steuersatz profitieren können. Insgesamt bietet die Rüruprente Selbständigen eine attraktive Möglichkeit, für den Ruhestand vorzusorgen und dabei staatliche Unterstützung zu erhalten.

Steuerliche Rahmenbedingungen

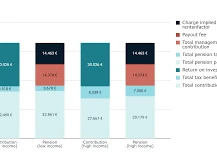

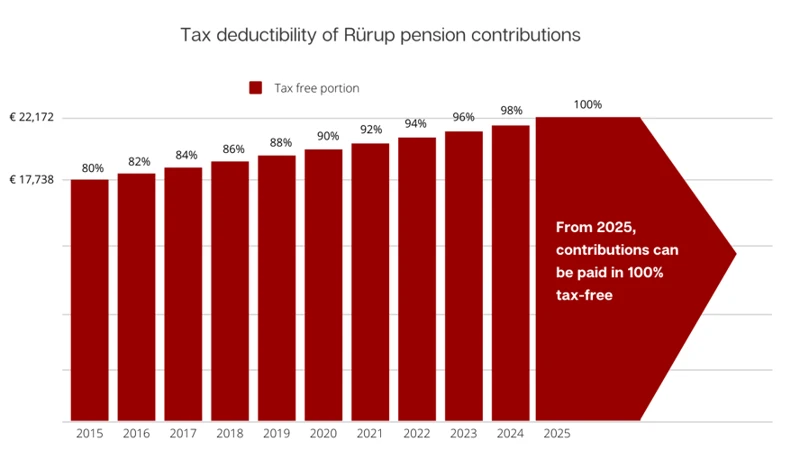

Die steuerlichen Rahmenbedingungen der Rüruprente sind für Selbständige besonders interessant. Die Beiträge zur Rüruprente können als Sonderausgaben in der Steuererklärung geltend gemacht werden. Allerdings gibt es bestimmte Höchstbeträge, die beachtet werden müssen. Für das Jahr 2021 beträgt der Höchstbetrag für Ledige 25.787 Euro und für Verheiratete 51.574 Euro. Diese Höchstbeträge werden jedoch schrittweise angehoben, sodass in den kommenden Jahren höhere Beträge steuerlich absetzbar sein werden. Es ist jedoch zu beachten, dass die steuerliche Förderung der Rüruprente zu Beginn der Auszahlungsphase zu einer steuerlichen Belastung führen kann. Daher ist es wichtig, die steuerlichen Auswirkungen im Vorfeld zu berücksichtigen und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen.

Wer kann die Rüruprente als Selbständiger nutzen?

Die Rüruprente steht grundsätzlich allen Selbständigen und Freiberuflern offen, die ihren Lebensunterhalt überwiegend durch ihre selbständige Tätigkeit bestreiten. Dabei spielt es keine Rolle, ob es sich um Einzelunternehmer, Freiberufler oder Gesellschafter von Personengesellschaften handelt. Auch Gesellschafter-Geschäftsführer von Kapitalgesellschaften wie der GmbH können die Rüruprente nutzen, sofern sie nicht mehr als 50 Prozent der Geschäftsanteile besitzen. Anders als bei Arbeitnehmern gibt es für Selbständige keine Einkommensgrenzen oder Versicherungspflicht, um die Rüruprente abzuschließen. Es ist lediglich erforderlich, dass man selbstständig erwerbstätig ist und in Deutschland Steuern zahlt. Somit bietet die Rüruprente eine attraktive Möglichkeit zur Altersvorsorge und ergänzt zusätzlich die staatliche Rente und andere Vorsorgeinstrumente wie die betriebliche Altersvorsorge (bAV).

Voraussetzungen für die Rüruprente als Selbständiger

Um die Rüruprente als Selbständiger nutzen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Zunächst muss man als Selbständiger tätig sein und nicht pflichtversichert in der gesetzlichen Rentenversicherung sein. Zudem muss man seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben. Es spielt keine Rolle, ob es sich um eine hauptberufliche oder nebenberufliche selbständige Tätigkeit handelt. Auch Freiberufler können die Rüruprente als Selbständige nutzen. Allerdings ist zu beachten, dass bei Selbständigen im Gegensatz zu Angestellten keine Arbeitgeberanteile zur Rüruprente möglich sind. Daher muss man als Selbständiger die Beiträge komplett selbst tragen. Ein weiterer Punkt ist das Alter: Die Rüruprente kann frühestens ab dem 62. Lebensjahr in Anspruch genommen werden.

Besonderheiten für Freiberufler

Freiberufler haben einige Besonderheiten zu beachten, wenn es um die Nutzung der Rüruprente geht. Da Freiberufler nicht in eine betriebliche Altersvorsorge (bAV) einzahlen können, kann die Rüruprente eine gute Alternative sein, um für das Alter vorzusorgen. Freiberufler können die Beiträge zur Rüruprente als Sonderausgaben steuerlich absetzen, was eine attraktive Möglichkeit ist, um die Steuerlast zu senken. Allerdings gibt es auch hier bestimmte Höchstbeträge, die beachtet werden müssen. Zudem ist es für Freiberufler wichtig zu beachten, dass die Rüruprente pfändungssicher ist. Dies bedeutet, dass das angesparte Kapital im Falle einer Insolvenz geschützt ist und nicht zur Begleichung von Schulden herangezogen werden kann. Somit bietet die Rüruprente auch für Freiberufler eine solide Möglichkeit der Altersvorsorge, um die staatliche Rente optimal zu ergänzen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wie funktioniert die steuerliche Absetzbarkeit der Rüruprente?

Die steuerliche Absetzbarkeit der Rüruprente erfolgt auf Basis des sogenannten „Höchstbetrags nach Paragraph 10 EStG“. Als Selbständiger können Sie jährlich Beiträge zur Rüruprente steuerlich geltend machen und somit Ihre Steuerlast reduzieren. Dabei gelten bestimmte Einkommensgrenzen und Höchstbeträge, die je nach Familienstand variieren. Für das Jahr 2021 beträgt der maximale absetzbare Betrag 25.787 Euro für Alleinstehende und 51.574 Euro für Verheiratete. Die steuerliche Absetzbarkeit erfolgt im Rahmen der Einkommensteuererklärung und die Beiträge zur Rüruprente werden dabei als Sonderausgaben berücksichtigt. Es ist wichtig zu beachten, dass die Auszahlung der Rüruprente später im Rentenalter vollständig besteuert wird. Dennoch kann die Rüruprente eine attraktive Option für Selbständige sein, um ihre Altersvorsorge zu optimieren und ihre Steuerlast zu verringern. Weitere Informationen zur Erwerbsminderungsrente finden Sie auch auf unserer Seite zu diesem Thema.

Einkommensgrenzen und Höchstbeträge

Die Rüruprente unterliegt bestimmten Einkommensgrenzen und Höchstbeträgen, die bei der steuerlichen Absetzbarkeit eine Rolle spielen. Für das Jahr 2021 beträgt der Höchstbetrag 25.787 Euro für Alleinstehende und 51.574 Euro für Verheiratete. Dabei können bis zu 94 Prozent der Beiträge steuerlich geltend gemacht werden. Die genaue Höhe der steuerlichen Absetzbarkeit hängt vom individuellen Steuersatz ab. Es ist wichtig zu beachten, dass die Einkommensgrenzen jedes Jahr angepasst werden und somit variieren können. Für weiterführende Informationen zu den aktuellen Werten und zur Berechnung der steuerlichen Vorteile empfiehlt es sich, einen Steuerberater zu konsultieren. So kann die Rüruprente optimal genutzt und die steuerlichen Vorteile voll ausgeschöpft werden.

Steuerliche Auswirkungen bei Auszahlung

Die steuerlichen Auswirkungen bei der Auszahlung der Rüruprente sind von großer Bedeutung. Im Gegensatz zur Einzahlungsphase werden die ausgezahlten Beträge im Ruhestand besteuert. Dabei erfolgt die Besteuerung nach dem sogenannten „nachgelagerten Besteuerungsprinzip“. Das bedeutet, dass die Rüruprente im Ruhestand als sonstige Einkünfte versteuert wird. Die Höhe der Besteuerung hängt von dem persönlichen Steuersatz ab, zu dem auch der Grundfreibetrag berücksichtigt wird. Allerdings erfolgt bei der Besteuerung der Rüruprente eine Begünstigung, da lediglich ein bestimmter Prozentsatz des ausgezahlten Betrags im Alter besteuert wird. Dieser Prozentsatz steigt mit dem Jahr des Rentenbeginns an und beträgt aktuell 78 Prozent bei einem Rentenbeginn im Jahr 2021. Es ist jedoch zu beachten, dass die Besteuerung auf den gesamten Rentenbetrag erfolgt und nicht nur auf die eingezahlten Beiträge. Es ist daher ratsam, sich frühzeitig über die steuerlichen Auswirkungen der Rüruprente zu informieren und gegebenenfalls eine Steuerberatung in Anspruch zu nehmen. Dies ist besonders wichtig, um die individuelle Steuerbelastung einschätzen und gegebenenfalls Maßnahmen ergreifen zu können, um die Steuerlast zu optimieren.

Welche Anbieter und Produkte gibt es?

Bei der Suche nach dem passenden Anbieter und Produkt für die Rüruprente als Selbständiger gibt es eine Vielzahl von Möglichkeiten. Viele Versicherungsgesellschaften bieten spezielle Rürup-Rentenversicherungen an, die auf die Bedürfnisse von Selbständigen zugeschnitten sind. Dabei ist es wichtig, verschiedene Aspekte zu beachten, wie zum Beispiel die Höhe der garantierten Rentenzahlungen, die Flexibilität bei der Beitragszahlung und die Möglichkeiten der Absicherung von Hinterbliebenen. Zu den renommierten Anbietern gehören unter anderem Allianz, AXA und Debeka. Neben den klassischen Rentenversicherungen gibt es auch die Option, die Rüruprente über Fonds oder ETFs anzusparen. Diese bieten eine größere Flexibilität bei der Geldanlage, bringen jedoch auch ein höheres Risiko mit sich. Um die für Sie passende Lösung zu finden, empfiehlt es sich, die verschiedenen Angebote zu vergleichen und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen.

Tipps zur optimalen Gestaltung der Rüruprente

Um die Rüruprente optimal zu gestalten, gibt es verschiedene Tipps zu beachten. Eine Möglichkeit ist es, zusätzlich zur Rüruprente eine Risikolebensversicherung abzuschließen, um sich und die Familie abzusichern. Diese Versicherung springt im Todesfall ein und sorgt dafür, dass die Hinterbliebenen finanziell abgesichert sind. Ein weiterer Tipp ist es, flexibel bei der Beitragszahlung zu sein. Selbständige haben oft schwankendes Einkommen, daher ist es sinnvoll, die Beiträge zur Rüruprente an das jeweilige Einkommen anzupassen. So kann man in guten Jahren mehr einzahlen und in schlechteren Jahren den Beitrag reduzieren. Zudem empfiehlt es sich, regelmäßig die Anbieter und Produkte zu vergleichen, um die besten Konditionen zu erhalten. Dabei sollte man auch die Kostenstruktur der Produkte im Auge behalten, um effizient in die Rüruprente zu investieren. Mit diesen Tipps kann man die Rüruprente optimal gestalten und sich eine solide Basis für die Altersvorsorge schaffen.

Risikovorsorge durch Zusatzversicherungen

Eine wichtige Überlegung bei der Gestaltung der Rüruprente für Selbständige ist die Risikovorsorge durch Zusatzversicherungen. Neben der reinen Altersvorsorge können verschiedene Versicherungen in die Rüruprente integriert werden, um finanzielle Risiken abzudecken. Eine mögliche Zusatzversicherung ist zum Beispiel eine Erwerbsminderungsrente, die im Falle einer Berufsunfähigkeit oder Erwerbsminderung eine monatliche Rente gewährt. Dies ermöglicht eine finanzielle Absicherung auch in schwierigen Lebenssituationen. Eine weitere Option ist eine Hinterbliebenenrente, die den Ehepartner oder andere Hinterbliebene im Todesfall absichert. Durch den gezielten Einsatz von Zusatzversicherungen kann die Rüruprente für Selbständige eine umfassende Absicherung bieten und individuell auf die Bedürfnisse angepasst werden.

Flexibilität bei der Beitragszahlung

Bei der Rüruprente haben Selbständige die Möglichkeit, ihre Beitragszahlungen flexibel zu gestalten. Es gibt verschiedene Modelle, die es ermöglichen, die Höhe und den Zeitpunkt der Einzahlungen anzupassen. Eine Möglichkeit ist die jährliche Beitragszahlung, bei der der Selbständige jedes Jahr einen festgelegten Betrag in die Rüruprente einzahlt. Dies kann besonders in Jahren mit höheren Gewinnen sinnvoll sein, um die Steuerlast zu reduzieren. Eine weitere Option ist die Einmalzahlung, bei der der Selbständige einen größeren Betrag auf einmal in die Rüruprente einzahlt. Dies kann beispielsweise aus einer Sonderzahlung oder aus frei verfügbaren Rücklagen erfolgen. Darüber hinaus besteht auch die Möglichkeit, die Beitragszahlungen auszusetzen oder einmalige Sonderzahlungen zu leisten. Diese Flexibilität ermöglicht es Selbständigen, ihre Beiträge zur Rüruprente individuell an ihre finanzielle Situation anzupassen und so eine maßgeschneiderte Altersvorsorge aufzubauen. Für weitere Informationen zur Flexibilität bei der Beitragszahlung können Sie unseren Artikel über die Riester-Rente für Erwerbsminderungsrentner lesen.

Alternativen zur Rüruprente für Selbständige

Es gibt verschiedene Alternativen zur Rüruprente, die Selbständige in Betracht ziehen können. Eine Möglichkeit ist die private betriebliche Altersvorsorge (bAV), bei der der Selbständige seine bereits bestehende betriebliche Altersvorsorge weiterführt und eigene Beiträge leistet. Dies kann steuerliche Vorteile bieten und zur Aufstockung der Altersrente beitragen. Eine weitere Alternative ist die maximal staatliche Rente, bei der Selbständige versuchen, die staatlichen Leistungen im Alter durch zusätzliche private Vorsorge zu optimieren. Hierbei sollten individuelle Bedürfnisse und finanzielle Möglichkeiten berücksichtigt werden. Eine sorgfältige Planung und Beratung können helfen, die passende Alternative zur Rüruprente zu finden und die persönlichen Altersvorsorgeziele zu erreichen.

Fazit

Die Rüruprente kann für Selbständige eine gute Möglichkeit sein, eine solide Altersvorsorge aufzubauen und gleichzeitig von steuerlichen Vorteilen zu profitieren. Durch die steuerliche Absetzbarkeit der Beiträge können Selbständige ihre Steuerlast senken und gleichzeitig für die Zukunft vorsorgen. Es ist jedoch wichtig, die individuellen finanziellen Ziele und Bedürfnisse zu berücksichtigen und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen. Alternative Vorsorgeoptionen wie die betriebliche Altersvorsorge (bAV) oder die staatliche Rente sollten ebenfalls in Betracht gezogen werden, um eine umfassende Absicherung im Alter zu gewährleisten. Insgesamt bietet die Rüruprente Selbständigen die Möglichkeit, finanziell für den Ruhestand vorzusorgen und ihre steuerliche Belastung zu optimieren.

Häufig gestellte Fragen

FAQs zur Rüruprente für Selbständige:

1. Wer kann die Rüruprente als Selbständiger nutzen?

Die Rüruprente steht grundsätzlich allen Selbständigen offen, unabhängig von ihrer Berufsgruppe oder ihrem Einkommen.

2. Welche Voraussetzungen gelten für die Rüruprente als Selbständiger?

Um die Rüruprente als Selbständiger nutzen zu können, müssen Sie in Deutschland steuerpflichtig sein und eine Altersrente erhalten.

3. Gibt es Besonderheiten bei der Rüruprente für Freiberufler?

Freiberufler können die Rüruprente genauso nutzen wie andere Selbständige. Es gibt keine besonderen Regelungen für Freiberufler.

4. Wie funktioniert die steuerliche Absetzbarkeit der Rüruprente?

Die Beiträge zur Rüruprente können als Sonderausgaben von der Steuer abgesetzt werden. Es gelten jedoch bestimmte Einkommensgrenzen und Höchstbeträge.

5. Welche steuerlichen Auswirkungen hat die Auszahlung der Rüruprente?

Bei Auszahlung der Rüruprente werden die Rentenzahlungen als Einkommen versteuert. Der individuelle Steuersatz zur Rentenbesteuerung ist vom Renteneintrittsalter abhängig.

6. Welche Anbieter und Produkte gibt es für die Rüruprente?

Es gibt verschiedene Versicherungsgesellschaften und Finanzdienstleister, die Rüruprentenverträge anbieten. Vergleichen Sie die Produkte, um das passende Angebot zu finden.

7. Welche Risikovorsorge bietet die Rüruprente?

Die Rüruprente dient in erster Linie der Altersvorsorge. Um Risiken wie Berufsunfähigkeit oder Tod abzusichern, können jedoch Zusatzversicherungen in den Vertrag integriert werden.

8. Gibt es Flexibilität bei der Beitragszahlung der Rüruprente?

Ja, bei der Rüruprente besteht in der Regel die Möglichkeit, die Beitragszahlungen flexibel anzupassen, je nach den individuellen finanziellen Möglichkeiten.

9. Gibt es alternative Vorsorgeoptionen für Selbständige?

Ja, es gibt weitere Vorsorgeoptionen wie die betriebliche Altersvorsorge (bAV) oder private Rentenversicherungen, die für Selbständige interessant sein können.

10. Fazit

Die Rüruprente ist eine steuerlich geförderte Altersvorsorge, die Selbständigen eine attraktive Möglichkeit bietet, für den Ruhestand vorzusorgen. Durch die steuerlichen Vorteile kann sie eine sinnvolle Ergänzung zur gesetzlichen Rente und anderen Vorsorgeformen sein.