Alles was Sie über Scheck Sparkasse wissen müssen: Finanzplanung und Rechtsberatung Blog – Willkommen zu unserem umfassenden Leitfaden zum Thema Scheck Sparkasse! In diesem Blogartikel erfahren Sie alles, was Sie über den Umgang mit Schecks bei der Sparkasse wissen müssen. Von einer detaillierten Erklärung, was ein Scheck eigentlich ist, über die verschiedenen Arten von Schecks bis hin zur Vorgehensweise beim Einlösen eines Schecks bei der Sparkasse. Wir geben Ihnen auch wichtige Tipps zum sicheren Umgang mit Schecks und klären Sie über die rechtlichen Aspekte auf. Außerdem diskutieren wir die Vorteile und Nachteile von Schecks und stellen Ihnen hilfreiche Informationen zur Verfügung, wenn Sie einen verlorenen oder gestohlenen Scheck melden müssen. Lesen Sie weiter, um alles über Schecks bei der Sparkasse zu erfahren und wie Sie diese effektiv in Ihre Finanzplanung einbinden können.

Zusammenfassung

- Was ist ein Scheck?

- Arten von Schecks

- Scheck bei Sparkasse einlösen

- Scheckgebühren

- Vorteile und Nachteile von Schecks

- Tipps zum Umgang mit Schecks

- Sicherheitstipps für Schecks

- Was tun bei verlorenem oder gestohlenem Scheck?

- Rechtliche Aspekte von Schecks

- Ähnliche Beiträge

- Zusammenfassung

-

Häufig gestellte Fragen

- Was ist der Unterschied zwischen einem Bar- und einem Scheckzahlungsverkehr?

- Wie lange ist ein Scheck gültig?

- Kann ich einen Scheck auf ein fremdes Konto einzahlen?

- Wie lange dauert es, bis ein Scheck eingelöst ist?

- Kann ein Scheck zurückgebucht werden?

- Was passiert, wenn ein Scheck nicht eingelöst wird?

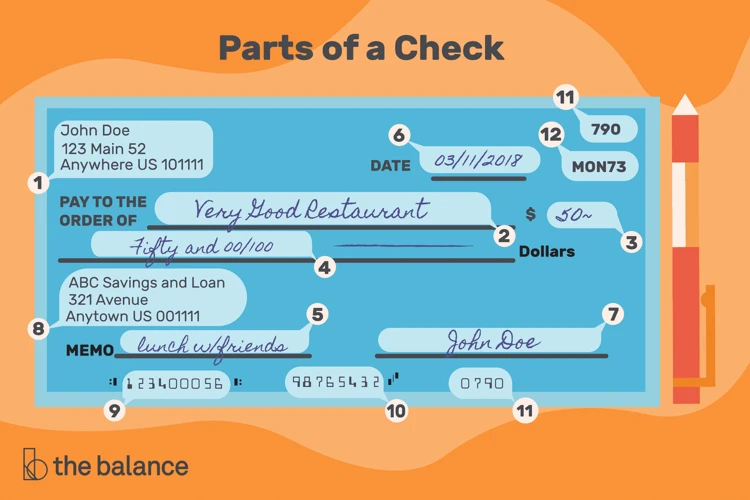

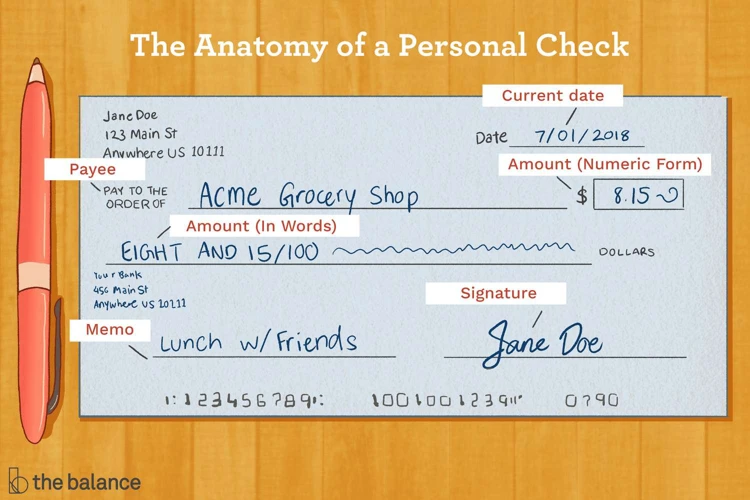

- Welche Informationen enthält ein Scheck?

- Kann ich einen Scheck auf mein Sparkassen-Girokonto einzahlen?

- Welche Kosten sind mit der Einlösung eines Schecks verbunden?

- Was ist ein Verrechnungsscheck?

- Verweise

Was ist ein Scheck?

Ein Scheck ist ein Finanzinstrument, das als Zahlungsmittel verwendet werden kann. Er ermöglicht es einer Person, einem Unternehmen oder einer Organisation, Geld von einem Bankkonto auf ein anderes zu überweisen. Der Scheck enthält Informationen wie den Namen des Begünstigten, den Betrag, der gezahlt werden soll, und das Datum der Ausstellung. Beim Einreichen eines Schecks zur Einlösung wird das Geld auf das Konto des Begünstigten überwiesen. Es gibt verschiedene Arten von Schecks, darunter Inlandsschecks und Auslandsschecks. Inlandsschecks werden innerhalb des Landes verwendet, während Auslandsschecks für Zahlungen über Landesgrenzen hinweg genutzt werden können. Schecks bieten eine bequeme Möglichkeit, Geld zu überweisen, und können in verschiedenen Situationen nützlich sein, von persönlichen Zahlungen bis hin zu geschäftlichen Transaktionen.

Arten von Schecks

Es gibt verschiedene Arten von Schecks, die je nach Verwendungszweck und geographischem Bereich unterschiedlich sind. Zu den gängigen Arten gehören:

- Inlandsscheck: Ein Inlandsscheck wird innerhalb eines Landes verwendet und ermöglicht es einer Person, Geld von einem Bankkonto auf ein anderes Konto im selben Land zu überweisen. Dies ist besonders nützlich für Zahlungen innerhalb des eigenen Landes, wie zum Beispiel Mietzahlungen oder Gehaltszahlungen.

- Auslandsscheck: Ein Auslandsscheck wird verwendet, um Geld über Landesgrenzen hinweg zu überweisen. Dies kann für internationale Zahlungen von Rechnungen oder andere Transaktionen erforderlich sein. Es ist ratsam, sich vor der Verwendung eines Auslandsschecks über die spezifischen Anforderungen und Gebühren für internationale Zahlungen zu informieren.

Diese verschiedenen Arten von Schecks bieten Flexibilität und Bequemlichkeit bei der Abwicklung von Zahlungen, sowohl innerhalb des Landes als auch international. Es ist wichtig, die spezifischen Anforderungen und Vorgehensweisen für jede Art von Scheck zu verstehen, um eine korrekte und reibungslose Abwicklung zu gewährleisten. Schecks können eine effektive Methode sein, um Zahlungen zu tätigen, aber es ist auch wichtig, alternative Zahlungsmethoden zu berücksichtigen, die möglicherweise schneller und kostengünstiger sind, wie zum Beispiel Online-Überweisungen oder digitale Zahlungsplattformen.

Inlandsscheck

Ein Inlandsscheck ist ein Scheck, der innerhalb eines Landes verwendet wird. Er ermöglicht es, Geld innerhalb desselben Landes von einem Bankkonto auf ein anderes zu überweisen. Ein Inlandsscheck kann von Privatpersonen oder Unternehmen ausgestellt werden, um eine Zahlung zu leisten. Der Scheck enthält Informationen wie den Namen des Begünstigten, den Betrag, der gezahlt werden soll, und das Ausstellungsdatum. Um einen Inlandsscheck einzulösen, muss der Begünstigte diesen bei seiner Bank oder Sparkasse vorlegen. Die Bank prüft den Scheck und überweist den angegebenen Betrag auf das Bankkonto des Begünstigten. Inlandsschecks sind eine sichere und bequeme Methode, um Zahlungen innerhalb des Landes abzuwickeln und können sowohl für persönliche als auch geschäftliche Transaktionen verwendet werden.

Auslandsscheck

Ein Auslandsscheck ist ein Scheck, der für Zahlungen außerhalb des Landes verwendet werden kann. Er wird häufig für internationale Transaktionen genutzt, bei denen Bargeld oder elektronische Überweisungen nicht praktikabel sind. Das Ausstellen eines Auslandsschecks erfordert normalerweise spezielle Anforderungen, da zusätzliche Informationen wie die Währung des Ziellandes und mögliche Gebühren berücksichtigt werden müssen. Beim Einlösen eines Auslandsschecks kann es zu längeren Bearbeitungszeiten kommen, da die Bank die Scheckinformationen und die Gültigkeit überprüfen muss. Um sicherzustellen, dass ein Auslandsscheck ordnungsgemäß eingelöst werden kann, ist es ratsam, sich im Voraus bei der Bank über die erforderlichen Schritte und mögliche Gebühren zu informieren.

Scheck bei Sparkasse einlösen

Um einen Scheck bei der Sparkasse einzulösen, müssen Sie einige Schritte befolgen. Zunächst sollten Sie sich über die Öffnungszeiten Ihrer örtlichen Sparkassenfiliale informieren. Dies kann online auf der Website der Sparkasse oder telefonisch erfolgen. Sobald Sie wissen, wann die Filiale geöffnet ist, können Sie Ihre Dokumente vorbereiten. In der Regel benötigen Sie Ihren Personalausweis oder Reisepass, Ihre Kontodaten sowie den zu einlösenden Scheck. Mit diesen Unterlagen können Sie zur Sparkasse gehen und den Einlöseprozess beginnen. Ein Mitarbeiter wird Ihre Dokumente prüfen und den Scheck auf Echtheit überprüfen. Anschließend wird das Geld auf Ihr Konto gutgeschrieben. Es ist wichtig zu beachten, dass Scheckeinlösungen bei der Sparkasse Gebühren verursachen können. Diese Gebühren variieren je nach Art des Schecks und den Konditionen Ihrer Bank. Wenn Sie weitere Fragen zum Einlösen eines Schecks bei der Sparkasse haben, können Sie sich an einen Kundenberater wenden, der Ihnen gerne weiterhilft.

Öffnungszeiten der Sparkasse

Die Öffnungszeiten der Sparkasse können je nach Filiale variieren. Es ist wichtig zu beachten, dass die Geschäftszeiten der Sparkasse von Bank zu Bank unterschiedlich sein können. In der Regel öffnen die meisten Sparkassenfilialen von Montag bis Freitag während der regulären Geschäftszeiten. Einige Filialen haben auch spezielle Öffnungszeiten am Samstagvormittag. Es empfiehlt sich, die Öffnungszeiten der Sparkasse in Ihrer Nähe zu überprüfen, bevor Sie einen Besuch planen. Dies kann online auf der Website der Sparkasse oder telefonisch erfolgen. Es ist auch wichtig zu beachten, dass viele Bankgeschäfte heute auch online erledigt werden können. Dies erleichtert den Zugang zu Ihren Bankkonten und Dienstleistungen außerhalb der regulären Öffnungszeiten. Wenn Sie Ihre Bankgeschäfte online erledigen möchten, informieren Sie sich über die Online-Banking-Dienste Ihrer Sparkasse.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Benötigte Dokumente

Um einen Scheck bei der Sparkasse einlösen zu können, werden bestimmte Dokumente benötigt. Es ist wichtig, diese Dokumente vorzulegen, um den Einlöseprozess reibungslos abwickeln zu können. Die benötigten Dokumente können variieren, abhängig von der Art des Schecks und den internen Richtlinien der Sparkasse. In der Regel müssen Sie folgende Dokumente vorlegen:

1. Ausgefüllter Einzahlungsschein: Füllen Sie den Einzahlungsschein sorgfältig und vollständig aus. Geben Sie dabei alle relevanten Informationen wie Ihren Namen, Ihre Kontonummer, den Betrag des Schecks und das Datum der Einreichung an.

2. Identitätsnachweis: Legen Sie einen gültigen Ausweis vor, um Ihre Identität zu bestätigen. Dies kann ein Personalausweis, Reisepass oder Führerschein sein.

3. Scheckbuch: Falls Sie über ein Scheckbuch verfügen, bringen Sie es mit. Das Scheckbuch enthält wichtige Informationen wie Ihre Kontoverbindung und kann bei Bedarf zur Identifikation verwendet werden.

Es ist ratsam, sich im Voraus bei Ihrer örtlichen Sparkasse zu informieren, welche spezifischen Dokumente sie für die Einlösung eines Schecks benötigen. Dadurch können Sie sicherstellen, dass Sie alle wichtigen Unterlagen dabei haben und es zu keinen Verzögerungen bei der Abwicklung des Einlöseprozesses kommt.

Ablauf des Einlöseprozesses

Der Einlöseprozess eines Schecks bei der Sparkasse ist relativ einfach und unkompliziert. Hier ist der Ablauf im Überblick:

- Vorbereitung: Stellen Sie sicher, dass Sie alle erforderlichen Dokumente und Informationen bereithalten, einschließlich des ausgestellten Schecks.

- Kontobewegung: Gehen Sie zu Ihrer örtlichen Sparkassenfiliale und geben Sie den Scheck am Schalter ab.

- Prüfung: Der Scheck wird von einem Sparkassenmitarbeiter überprüft, um sicherzustellen, dass alle erforderlichen Informationen vorhanden und gültig sind.

- Einlösung: Wenn der Scheck den Anforderungen entspricht, wird der Betrag auf Ihrem Konto gutgeschrieben.

- Bestätigung: Sie erhalten eine Quittung oder einen Beleg als Bestätigung für die Einlösung des Schecks.

Es ist wichtig, die Öffnungszeiten Ihrer Sparkassenfiliale zu beachten, um sicherzustellen, dass Sie den Einlöseprozess während der Geschäftszeiten abschließen können. Denken Sie auch daran, alle erforderlichen Dokumente, wie Ihren Ausweis oder Ihre Kontokarte, mitzunehmen, um den Prozess reibungslos abwickeln zu können. Weitere Informationen zur Sparkasse und Finanzplanung finden Sie auf unserer Seite über KfW Schufa.

Scheckgebühren

Scheckgebühren können von Bank zu Bank variieren und hängen oft von verschiedenen Faktoren ab. Die Sparkasse erhebt in der Regel eine Gebühr für die Ausstellung eines Schecks. Diese Gebühr kann je nach Kontomodell und individuellen Vereinbarungen unterschiedlich hoch sein. Es ist wichtig, die genauen Gebührenbedingungen bei Ihrer Sparkasse zu erfragen, um unangenehme Überraschungen zu vermeiden. Darüber hinaus können beim Einlösen eines Schecks zusätzliche Kosten anfallen, insbesondere bei Auslandsschecks. Diese Kosten können Wechselgebühren, Provisionen und andere Kosten beinhalten. Um die Gebührenstruktur und -höhe zu verstehen, empfiehlt es sich, die Informationen der Sparkasse zurate zu ziehen oder sich direkt an einen Bankmitarbeiter zu wenden. Wenn Sie auf der Suche nach Banken mit niedrigen Gebühren sind, können Sie unsere Comdirect VL Erfahrungen– oder Privatdarlehen Zinssatz-Ressourcen verwenden, um weitere Informationen zu erhalten.

Vorteile und Nachteile von Schecks

Schecks bieten sowohl Vorteile als auch Nachteile, die es zu beachten gilt. Einer der Hauptvorteile von Schecks ist, dass sie ein sicheres Zahlungsmittel sind. Der Scheck ist personalisiert und kann nur vom angegebenen Begünstigten eingelöst werden. Darüber hinaus bieten Schecks eine schriftliche Aufzeichnung der Zahlung, die sowohl für den Aussteller als auch für den Empfänger nützlich sein kann. Ein weiterer Vorteil ist die Flexibilität von Schecks, da sie für verschiedene Arten von Zahlungen, sowohl persönlich als auch geschäftlich, verwendet werden können. Auf der anderen Seite gibt es auch einige Nachteile bei der Verwendung von Schecks. Zum einen kann es zu Verzögerungen bei der Einlösung kommen, da der Scheck physisch zur Bank gebracht und bearbeitet werden muss. Ein weiterer Nachteil sind die Kosten, die mit Schecks verbunden sein können, wie zum Beispiel Gebühren für die Ausstellung oder Einlösung eines Schecks. Außerdem besteht bei Schecks auch ein gewisses Risiko von Betrug oder Verlust, da sie gestohlen oder verloren gehen können. Es ist daher wichtig, bei der Verwendung von Schecks sorgfältig zu sein und sicherzustellen, dass sie sicher aufbewahrt und korrekt ausgefüllt werden.

Vorteile von Schecks

Es gibt mehrere Vorteile bei der Verwendung von Schecks als Zahlungsmittel:

- Universelle Akzeptanz: Schecks werden in vielen Ländern weltweit akzeptiert, was sie zu einer praktischen und vielseitigen Zahlungsmethode macht.

- Sicherheit: Schecks bieten im Vergleich zu Bargeld eine höhere Sicherheit, da sie auf den Namen des Begünstigten ausgestellt sind und nur von ihm eingelöst werden können.

- Dokumentation: Schecks erzeugen eine schriftliche Aufzeichnung über die getätigte Zahlung, was bei rechtlichen oder buchhalterischen Angelegenheiten hilfreich sein kann.

- Zahlungsaufschub: Durch die Ausstellung eines Schecks kann die Zahlung verzögert werden, bis der Begünstigte den Scheck tatsächlich einlöst.

- Rückverfolgbarkeit: Schecks können verfolgt werden, da sie über das Bankensystem abgewickelt werden. Dies kann bei etwaigen Streitigkeiten oder Fehlern von Vorteil sein.

Nachteile von Schecks

Obwohl Schecks viele Vorteile bieten, gibt es auch einige Nachteile, die berücksichtigt werden sollten. Einer der Hauptnachteile von Schecks ist, dass sie vergleichsweise langsam sind. Es dauert oft mehrere Tage, bis ein Scheck eingelöst und das Geld auf das Konto des Begünstigten überwiesen ist. Zudem können Schecks verloren gehen oder gestohlen werden, was zu einem erheblichen finanziellen Verlust führen kann. Ein weiterer Nachteil ist, dass Schecks eine gewisse Unsicherheit mit sich bringen. Es ist möglich, dass ein Scheck ohne ausreichende Deckung ausgestellt wird, was zu einer Rücklastschrift führt. Darüber hinaus können Schecks hohe Gebühren verursachen, insbesondere wenn sie über internationale Grenzen hinweg verwendet werden. Daher sollten diese Nachteile bei der Verwendung von Schecks berücksichtigt werden und alternative Zahlungsmethoden in Erwägung gezogen werden, falls nötig.

Tipps zum Umgang mit Schecks

Tipps zum Umgang mit Schecks:

1. Sorgfältige Überprüfung: Überprüfen Sie immer sorgfältig die Angaben auf dem Scheck, insbesondere den Namen des Begünstigten und den Betrag. Fehler können zu Problemen und Verzögerungen führen.

2. Sicher aufbewahren: Schecks sollten sicher aufbewahrt werden, um Verlust oder Diebstahl zu vermeiden. Bewahren Sie sie an einem sicheren Ort auf und lassen Sie sie nicht einfach herumliegen.

3. Zügig einlösen: Schecks sollten möglichst schnell eingelöst werden, um Verfallsdaten zu vermeiden. Prüfen Sie den gültigen Zeitraum des Schecks und reichen Sie ihn rechtzeitig ein.

4. Konto überprüfen: Stellen Sie sicher, dass Ihr Bankkonto ausreichend gedeckt ist, um den Scheck einzulösen. Andernfalls kann es zu einer Rückbuchung oder zu zusätzlichen Gebühren kommen.

5. Identifikation bereithalten: Bei der Einlösung eines Schecks kann es erforderlich sein, Ihren Ausweis vorzulegen. Stellen Sie sicher, dass Sie Ihren Personalausweis oder Reisepass griffbereit haben.

Diese Tipps helfen Ihnen dabei, den Umgang mit Schecks reibungslos und effizient zu gestalten. Seien Sie vorsichtig und achten Sie darauf, dass Sie alle erforderlichen Schritte einhalten, um Probleme zu vermeiden und Ihre finanziellen Transaktionen erfolgreich abzuwickeln.

Sicherheitstipps für Schecks

Wenn es um Schecks geht, ist es wichtig, einige Sicherheitstipps zu beachten, um Betrug und Missbrauch zu vermeiden. Hier sind einige wichtige Sicherheitstipps, die Sie beim Umgang mit Schecks berücksichtigen sollten:

1. Scheck inschrift: Achten Sie darauf, dass Sie den Scheck korrekt ausfüllen. Verwenden Sie einen Stift mit guter Qualität und schreiben Sie deutlich. Stellen Sie sicher, dass der Begünstigte korrekt geschrieben ist und dass der Betrag sowohl in Zahlen als auch in Buchstaben genau angegeben ist.

2. Sichere Aufbewahrung: Bewahren Sie Ihre Schecks sicher auf, um Verlust oder Diebstahl zu vermeiden. Halten Sie sie an einem sicheren Ort, wie einem Tresor oder einem abschließbaren Schreibtisch.

3. Schnelle Einlösung: Lösen Sie Schecks so schnell wie möglich ein, um das Risiko von Betrug zu minimieren. Je länger Sie warten, desto größer ist die Möglichkeit, dass der Scheck verloren geht oder gefälscht wird.

4. Vertrauenswürdige Quellen: Beziehen Sie Schecks nur von vertrauenswürdigen Quellen, wie Ihrer Bank oder einem seriösen Unternehmen. Vermeiden Sie den Erhalt von Schecks von unbekannten Personen oder Organisationen.

5. Prüfung der Sicherheitsmerkmale: Überprüfen Sie die Sicherheitsmerkmale auf dem Scheck, wie Wasserzeichen, Hologramme oder spezielle Drucktechniken. Diese Merkmale helfen Ihnen dabei, gefälschte Schecks zu erkennen.

Indem Sie diese Sicherheitstipps befolgen, können Sie sicherstellen, dass Ihr Umgang mit Schecks reibungslos und sicher verläuft. Es ist wichtig, Missbrauch zu verhindern und Ihr Geld zu schützen.

Was tun bei verlorenem oder gestohlenem Scheck?

Wenn Sie feststellen, dass ein Scheck verloren oder gestohlen wurde, ist es wichtig, schnell zu handeln. Zuerst sollten Sie Ihre Bank informieren und den Verlust oder Diebstahl melden. Die Bank kann den Scheck sperren, um Missbrauch zu verhindern. Möglicherweise müssen Sie auch eine schriftliche Erklärung über den Verlust oder Diebstahl des Schecks abgeben. Es kann ratsam sein, eine Kopie des Schecks aufzubewahren, falls weitere Nachforschungen erforderlich sind. In einigen Fällen müssen Sie möglicherweise eine Ersatzausstellung beantragen, um den verlorenen oder gestohlenen Scheck zu ersetzen. Es ist wichtig, die Bank umgehend über den Vorfall zu informieren, um möglichen finanziellen Schaden zu vermeiden.

Rechtliche Aspekte von Schecks

Rechtliche Aspekte von Schecks sind ein wichtiger Teil ihres Einsatzes. Es gibt bestimmte Haftungsregeln, die beim Verlust oder Diebstahl eines Schecks greifen. Wenn ein Scheck verloren geht oder gestohlen wird, sollte dies umgehend bei der zuständigen Bank gemeldet werden. In der Regel haftet der Aussteller des Schecks für den Verlust bis zur Meldung. Die Bank kann dann eine „Scheckzahlungsgarantie“ anbieten, die sicherstellt, dass das Geld dennoch ausgezahlt wird. Es ist auch wichtig, die nötigen Sicherheitsvorkehrungen zu treffen, um Scheckbetrug zu vermeiden. Dazu gehört beispielsweise, den Scheck nicht blanko zu unterschreiben und sensible Informationen auf dem Scheck zu schützen. Schecks können eine nützliche Zahlungsoption sein, aber es ist wichtig, die rechtlichen Aspekte zu verstehen, um Missbrauch zu vermeiden und die eigene finanzielle Sicherheit zu gewährleisten.

Haftung bei Scheckverlust

Die Haftung bei Scheckverlust kann je nach den Umständen unterschiedlich sein. Wenn ein Scheck verloren geht oder gestohlen wird, ist es wichtig, dies unverzüglich bei der Bank oder der Sparkasse zu melden. In den meisten Fällen haftet die Person, die den Scheck ausgestellt hat, für Verluste, die durch den Verlust oder Diebstahl des Schecks entstehen. Es liegt in der Verantwortung des Scheckausstellers, angemessene Sicherheitsvorkehrungen zu treffen, um den Verlust zu verhindern. Bei grober Fahrlässigkeit kann die Haftung jedoch eingeschränkt oder ausgeschlossen sein. Es ist ratsam, bei einem Scheckverlust sofort die Bank zu informieren, um eventuelle Schäden zu minimieren und weitere Maßnahmen zu ergreifen, wie zum Beispiel das Sperren des Scheckkontos. Es ist wichtig, sich über die genauen Haftungsregeln bei der eigenen Bank oder Sparkasse zu informieren, da diese je nach Finanzinstitut variieren können.

Die Scheckzahlungsgarantie

Die Scheckzahlungsgarantie ist ein wichtiger rechtlicher Aspekt beim Umgang mit Schecks. Sie bietet Schutz für den Zahlungsempfänger, indem sie sicherstellt, dass der Scheckbetrag vom Konto des Ausstellers abgebucht wird, solange der Scheck bestimmte Anforderungen erfüllt. Um die Zahlungsgarantie zu erhalten, muss der Scheck ordnungsgemäß ausgefüllt sein und alle erforderlichen Informationen enthalten, einschließlich der Unterschrift des Ausstellers. Wenn der Scheck nicht eingelöst werden kann, zum Beispiel aufgrund unzureichender Kontodeckung, kann der Zahlungsempfänger die Scheckzahlungsgarantie in Anspruch nehmen und das Geld dennoch erhalten. Diese Garantie bietet zusätzliche Sicherheit für den Zahlungsempfänger und ist ein wichtiges Instrument, um Zahlungsrisiken zu reduzieren.

Ähnliche Beiträge

Hier finden Sie einige weitere relevante Beiträge, die Ihnen beim Verstehen und Umgang mit Schecks und anderen Finanzthemen helfen könnten:

1. KfW Schufa: Erfahren Sie mehr über die Kreditmöglichkeiten der KfW und wie sich eine Schufa-Auskunft auf Ihre finanzielle Situation auswirken kann.

2. Comdirect VL Erfahrungen: Lesen Sie Erfahrungsberichte von Kunden über die comdirect Bank und deren Vermögenswirksame Leistungen (VL).

3. Privatdarlehen Zinssatz: Informieren Sie sich über die aktuellen Zinssätze für Privatdarlehen und wie Sie das beste Angebot finden können.

Diese Beiträge bieten Ihnen weitere Einblicke und Informationen zu verschiedenen finanzbezogenen Themen, die möglicherweise für Sie von Interesse sind. Sie können Ihre finanzielle Bildung weiter vorantreiben und fundierte Entscheidungen treffen.

Zusammenfassung

Zusammenfassend kann gesagt werden, dass ein Scheck ein praktisches Finanzinstrument ist, das es ermöglicht, Geld sicher und einfach zu überweisen. Es handelt sich dabei um eine Zahlungsanweisung, bei der der Betrag von einem Bankkonto auf ein anderes übertragen wird. In diesem Artikel haben wir die verschiedenen Arten von Schecks, wie Inlandsschecks und Auslandsschecks, erklärt sowie den Prozess, wie man einen Scheck bei der Sparkasse einlöst, detailliert beschrieben. Wir haben auch die Vor- und Nachteile von Schecks aufgezeigt und wichtige Sicherheitstipps gegeben, um Betrug zu vermeiden. Darüber hinaus haben wir rechtliche Aspekte wie die Haftung bei Scheckverlust und die Scheckzahlungsgarantie behandelt. Mit den Informationen aus diesem Artikel sind Sie nun bestens gerüstet, um Schecks bei der Sparkasse effektiv und sicher zu nutzen.

Häufig gestellte Fragen

Was ist der Unterschied zwischen einem Bar- und einem Scheckzahlungsverkehr?

Der Hauptunterschied zwischen Bar- und Scheckzahlungsverkehr besteht darin, dass Barzahlungen direkt in Form von Bargeld geleistet werden, während Scheckzahlungen indirekt erfolgen, indem der Scheck bei der Bank eingereicht und das Geld anschließend überwiesen wird.

Wie lange ist ein Scheck gültig?

Die Gültigkeitsdauer eines Schecks beträgt in der Regel 8 Wochen. Es kann jedoch je nach Bank und Art des Schecks variieren. Es ist ratsam, Schecks möglichst zeitnah einzulösen, um etwaige Probleme zu vermeiden.

Kann ich einen Scheck auf ein fremdes Konto einzahlen?

Ja, Sie können einen Scheck auf ein fremdes Konto einzahlen, sofern der Kontoinhaber das Einverständnis dazu gibt. Es ist jedoch wichtig, die Bankrichtlinien zu überprüfen und gegebenenfalls vorab eine Genehmigung einzuholen.

Wie lange dauert es, bis ein Scheck eingelöst ist?

Die Einlösungsdauer eines Schecks kann je nach Bank und Art des Schecks variieren. In der Regel dauert es jedoch mehrere Tage bis zu einer Woche, bis das Geld auf dem Konto des Begünstigten gutgeschrieben wird.

Kann ein Scheck zurückgebucht werden?

Ja, unter bestimmten Umständen kann ein Scheck zurückgebucht werden, zum Beispiel wenn der Scheck gefälscht oder gestohlen ist. Es ist wichtig, bei verdächtigen Vorfällen umgehend die Bank zu kontaktieren, um den Sachverhalt zu klären.

Was passiert, wenn ein Scheck nicht eingelöst wird?

Wenn ein Scheck nicht eingelöst wird, wird er in der Regel nach einer bestimmten Zeit ungültig. Der ursprüngliche Aussteller kann dann eine erneute Zahlung anfordern oder andere Maßnahmen ergreifen, um das Geld einzufordern.

Welche Informationen enthält ein Scheck?

Ein Scheck enthält Informationen wie den Namen des Ausstellers, den Betrag, das Ausstellungsdatum, den Begünstigten und die Kontodaten des Ausstellers. Diese Informationen sind wichtig für eine eindeutige Identifizierung und Abwicklung der Zahlung.

Kann ich einen Scheck auf mein Sparkassen-Girokonto einzahlen?

Ja, Sie können einen Scheck auf Ihr Sparkassen-Girokonto einzahlen. Dafür benötigen Sie in der Regel ein gültiges Ausweisdokument und den Scheck selbst. Sie können den Scheck entweder persönlich in einer Filiale der Sparkasse abgeben oder ihn per Post schicken.

Welche Kosten sind mit der Einlösung eines Schecks verbunden?

Die Kosten für die Einlösung eines Schecks können je nach Bank und Art des Schecks variieren. Es können Gebühren anfallen, wie zum Beispiel Einreichungsgebühren oder Bearbeitungsgebühren. Es ist wichtig, sich über die aktuellen Gebühren vorab zu informieren.

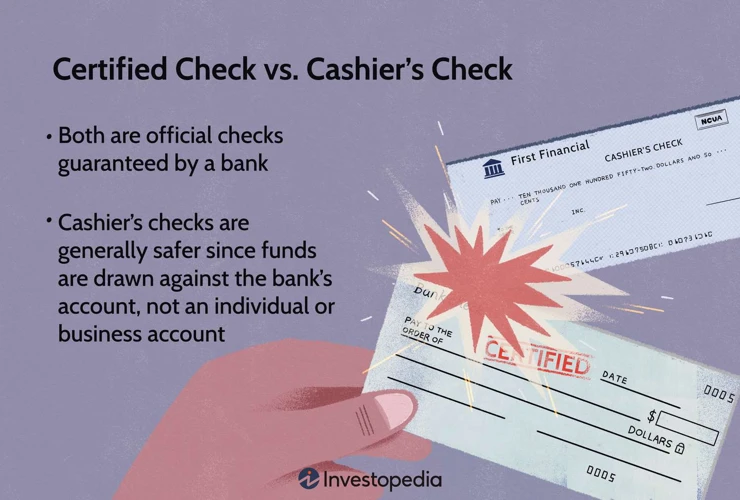

Was ist ein Verrechnungsscheck?

Ein Verrechnungsscheck ist ein Scheck, bei dem das Geld direkt von einem Konto des Ausstellers abgebucht und auf das Konto des Begünstigten überwiesen wird. Der Scheck wird „gegen Verrechnung“ ausgestellt und kann nicht bar ausgezahlt werden.