Zusammenfassung

- Einleitung

- Die Vorteile der Schenkung zu Lebzeiten

- 1. Schritt: Bestimmung des Schenkungsziels

- 2. Schritt: Finanzielle Vorbereitung

- 3. Schritt: Steuerliche Optimierung

- 4. Schritt: Umsetzung der Schenkung

- Zusammenfassung

- Fazit

-

Häufig gestellte Fragen

- 1. Kann ich jeden beliebigen Dritten als Begünstigten meiner Schenkung zu Lebzeiten wählen?

- 2. Muss ich Steuern auf eine Schenkung zu Lebzeiten zahlen?

- 3. Gibt es Möglichkeiten, um die Steuerlast auf meine Schenkung zu reduzieren?

- 4. Wie kann ich feststellen, wie viel ich schenken kann, ohne meine finanzielle Situation zu gefährden?

- 5. Kann ich meinen Schenkungsvertrag selbst aufsetzen oder benötige ich rechtliche Unterstützung?

- 6. Welche Unterlagen benötige ich für die Umsetzung der Schenkung?

- 7. Wie lange dauert es, bis die Schenkung vollständig umgesetzt ist?

- 8. Kann ich eine Schenkung rückgängig machen, wenn ich es mir anders überlege?

- 9. Gibt es steuerliche Vorteile, wenn ich regelmäßig kleinere Beträge schenke?

- 10. Können Schenkungen zu Lebzeiten vom Pflichtteil ausgeschlossen werden?

- Verweise

Einleitung

Eine Schenkung zu Lebzeiten an Dritte kann eine sinnvolle Möglichkeit sein, Vermögen weiterzugeben und gleichzeitig Steuern zu sparen. Diese Art der finanziellen Planung erfordert jedoch eine genaue Überlegung und eine umfassende rechtliche Beratung, um mögliche Risiken zu vermeiden und die besten Ergebnisse zu erzielen.

Mit den richtigen Tipps zur Schenkung zu Lebzeiten können Sie Ihre finanziellen Ziele und die Bedürfnisse des begünstigten Dritten optimal berücksichtigen. In diesem Artikel werden wir Ihnen einen praktischen Leitfaden zur Verfügung stellen, der Ihnen bei der Finanzplanung und rechtlichen Umsetzung Ihrer Schenkung helfen wird. So können Sie sicherstellen, dass Ihre Schenkung effizient und rechtskonform durchgeführt wird.

Bevor Sie jedoch in die Details der Schenkungsplanung einsteigen, ist es wichtig, eine klare Vorstellung davon zu bekommen, was genau Sie mit der Schenkung erreichen möchten. Der erste Schritt besteht darin, das Schenkungsziel zu bestimmen und den begünstigten Dritten auszuwählen. Lassen Sie uns nun überlegen, wie Sie diese Entscheidungen treffen können.

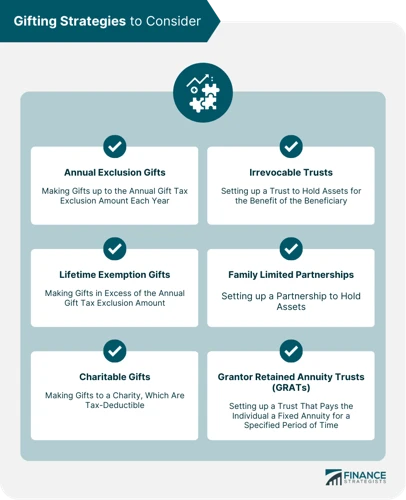

Die Vorteile der Schenkung zu Lebzeiten

Die Schenkung zu Lebzeiten hat eine Reihe von Vorteilen, die dazu beitragen können, Ihre finanzielle Planung zu optimieren und Ihre Vermögenswerte effektiv weiterzugeben.

Erbschaftssteuer: Eine Schenkung zu Lebzeiten kann Ihnen ermöglichen, die Erbschaftssteuer zu umgehen oder zu verringern. Indem Sie Vermögenswerte vorzeitig übertragen, können Sie sicherstellen, dass sie nicht in den steuerlichen Hinterlassenschaften Ihres Nachlasses enthalten sind. Dies kann Ihren Begünstigten erhebliche Steuereinsparungen ermöglichen.

Vermeidung von Erbstreitigkeiten: Durch eine Schenkung zu Lebzeiten können Sie mögliche Erbstreitigkeiten vermeiden. Indem Sie Ihr Vermögen bereits zu Lebzeiten an Ihre gewünschten Begünstigten übertragen, können Sie sicherstellen, dass Ihr Vermögen gemäß Ihren Wünschen verteilt wird. Dies kann potenzielle Konflikte und Auseinandersetzungen innerhalb der Familie minimieren.

Flexibilität bei der Nutzung des Vermögens: Wenn Sie Vermögen zu Lebzeiten schenken, können Sie sicherstellen, dass Ihre Begünstigten frühzeitig von diesem Vermögen profitieren können. Dies kann ihnen helfen, ihre finanziellen Bedürfnisse zu erfüllen und ihre Lebensziele zu verwirklichen.

Es ist jedoch wichtig, die rechtlichen und finanziellen Aspekte der Schenkung zu Lebzeiten sorgfältig zu berücksichtigen, um etwaige Risiken und Steuerverpflichtungen zu minimieren. Im nächsten Abschnitt werden wir den ersten Schritt der Schenkungsplanung genauer betrachten: die Bestimmung des Schenkungsziels.

1. Schritt: Bestimmung des Schenkungsziels

Bei der Bestimmung des Schenkungsziels ist es wichtig, die Bedürfnisse und Wünsche sowohl des Schenkenden als auch des begünstigten Dritten zu berücksichtigen. Zunächst sollte der begünstigte Dritte ausgewählt werden, der das Geschenk erhalten soll. Dies kann ein Familienmitglied, ein Freund oder eine wohltätige Organisation sein. Es ist ratsam, im Vorfeld mit dem begünstigten Dritten über seine aktuellen Bedürfnisse und zukünftigen Ziele zu sprechen. Anhand dieser Informationen kann der Schenkungsartikel bestimmt werden, wie zum Beispiel Bargeld, Immobilien, Wertpapiere oder andere Vermögenswerte. Der Schenkungsbetrag ist ebenfalls ein wichtiger Faktor, der basierend auf der finanziellen Situation des Schenkenden und den Bedürfnissen des begünstigten Dritten festgelegt werden sollte. Es können auch etwaige steuerliche und rechtliche Aspekte berücksichtigt werden, um eventuelle Risiken und Belastungen zu minimieren. Die genaue Festlegung des Schenkungsziels ist der erste Schritt auf dem Weg zur erfolgreichen Schenkung zu Lebzeiten.

1.1 Wahl des begünstigten Dritten

Bei der Wahl des begünstigten Dritten sollten Sie verschiedene Faktoren berücksichtigen, um sicherzustellen, dass Ihre Schenkung Ihren Wünschen und Zielen entspricht. Hier sind einige wichtige Überlegungen:

- Beziehung zum Begünstigten: Überlegen Sie, wie nahe Ihnen der begünstigte Dritte steht und welche Beziehung Sie zu ihm haben. Möchten Sie Familienmitglieder begünstigen oder eine wohltätige Organisation unterstützen?

- Finanzielle Bedürfnisse: Denken Sie darüber nach, welche finanziellen Bedürfnisse der begünstigte Dritte hat und wie die Schenkung ihm dabei helfen kann. Möchten Sie beispielsweise eine Ausbildung finanzieren oder finanzielle Sicherheit für den Ruhestand bieten?

- Reife und Verantwortung: Prüfen Sie die Reife und Verantwortung des begünstigten Dritten. Sind sie in der Lage, mit dem geschenkten Vermögen umzugehen und es für ihre eigenen Bedürfnisse vernünftig zu nutzen?

- Präferenzen: Berücksichtigen Sie die individuellen Vorlieben und Interessen des begünstigten Dritten. Was würde ihm am meisten Freude bereiten oder ihm bei der Verfolgung seiner persönlichen Ziele helfen?

- Langfristige Perspektive: Denken Sie langfristig und betrachten Sie die langfristigen Auswirkungen Ihrer Schenkung. Können Sie sicherstellen, dass das Vermögen auch in Zukunft bestehen bleibt und den begünstigten Dritten nachhaltig unterstützt?

Indem Sie all diese Faktoren berücksichtigen, können Sie einen begünstigten Dritten auswählen, der am besten zu Ihren Zielen und Vorstellungen passt. Nächster Schritt ist die Festlegung des Schenkungsbetrags, was wir im nächsten Abschnitt genauer betrachten werden.

1.2 Festlegung des Schenkungsbetrags

Die Festlegung des Schenkungsbetrags ist ein wichtiger Schritt bei der Schenkung zu Lebzeiten. Es ist ratsam, diesen Betrag sorgfältig zu berücksichtigen, um sicherzustellen, dass sowohl Ihre eigenen finanziellen Bedürfnisse als auch die des begünstigten Dritten erfüllt werden.

Es gibt verschiedene Faktoren, die bei der Festlegung des Schenkungsbetrags berücksichtigt werden sollten:

- Finanzielle Situation: Überprüfen Sie Ihre eigene finanzielle Situation und stellen Sie sicher, dass Sie genügend Liquidität und Vermögenswerte haben, um den Schenkungsbetrag zu leisten, ohne sich selbst finanziell zu überfordern.

- Bedürfnisse des Begünstigten: Berücksichtigen Sie die finanziellen Bedürfnisse und Wünsche des begünstigten Dritten. Denken Sie darüber nach, welche Auswirkungen die Schenkung auf sein Leben haben wird und ob der Betrag ausreichend ist, um seine Ziele zu erreichen.

- Steuern und Gebühren: Prüfen Sie die steuerlichen Auswirkungen der Schenkung. Beachten Sie, dass je höher der Schenkungsbetrag ist, desto höher können die Steuern und Gebühren sein.

Es kann hilfreich sein, einen Finanzexperten zu Rate zu ziehen, um den optimalen Schenkungsbetrag zu ermitteln, der sowohl Ihren eigenen als auch den Bedürfnissen des begünstigten Dritten gerecht wird. Durch eine sorgfältige Planung und Berücksichtigung aller relevanten Faktoren können Sie sicherstellen, dass die Schenkung zu Lebzeiten ein erfolgreicher und effektiver Schritt in Ihrer finanziellen Planung ist.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1.3 Berücksichtigung etwaiger Steuern und Gebühren

Bei der Schenkung zu Lebzeiten ist es wichtig, etwaige Steuern und Gebühren zu berücksichtigen, um unerwartete finanzielle Belastungen zu vermeiden. Hier sind einige Faktoren, die Sie in Betracht ziehen sollten:

Erbschaftssteuer: Je nachdem, in welchem Land oder Bundesland Sie sich befinden, können bei Schenkungen zu Lebzeiten bestimmte Erbschaftssteuern anfallen. Es ist wichtig, die geltenden Steuergesetze und Freibeträge zu kennen, um die finanziellen Auswirkungen der Schenkung zu verstehen. Ein Steuerexperte kann Ihnen helfen, die genauen Steuerverpflichtungen zu ermitteln und entsprechende Optimierungsstrategien anzuwenden.

Grunderwerbsteuer: Wenn Sie Immobilien oder Grundstücke schenken, kann die Grunderwerbsteuer anfallen. Die Höhe der Steuer variiert je nach Bundesland und dem Wert der übertragenen Immobilie. Informieren Sie sich über die geltenden Bestimmungen in Ihrem Bundesland, um eine genaue Schätzung der anfallenden Steuern zu erhalten.

Notarkosten: Bei der Schenkung von Immobilien oder größeren Vermögenswerten ist die notarielle Beurkundung erforderlich. Die Notarkosten können je nach Wert der Schenkung variieren. Informieren Sie sich über die Honorarsätze des Notars und planen Sie diese Kosten in Ihre Schenkungsplanung mit ein.

Wenn Sie diese Steuern und Gebühren bei Ihrer Schenkungsplanung berücksichtigen, können Sie sicherstellen, dass Sie nicht mit unerwarteten finanziellen Belastungen konfrontiert werden. Sprechen Sie mit einem Fachexperten wie einem Steuerberater oder einem Notar, um eine genaue Schätzung der Kosten zu erhalten und geeignete Maßnahmen zur Optimierung zu treffen.

2. Schritt: Finanzielle Vorbereitung

Um eine erfolgreiche Schenkung zu Lebzeiten durchzuführen, ist eine sorgfältige finanzielle Vorbereitung wichtig. Hier sind einige Schritte, die Sie befolgen können:

1. Überprüfung der eigenen finanziellen Situation: Bevor Sie mit der Schenkungsplanung beginnen, ist es wichtig, Ihre eigene finanzielle Situation gründlich zu überprüfen. Ermitteln Sie Ihren aktuellen Vermögensstand, Ihre Schulden und Ihre monatlichen Ausgaben. Dies hilft Ihnen dabei, festzustellen, wie viel Sie sich leisten können, zu verschenken, und ob eine Schenkung zu Lebzeiten für Sie geeignet ist.

2. Bestimmung des maximal möglichen Schenkungsbetrags: Basierend auf Ihrer finanziellen Situation sollten Sie den maximal möglichen Schenkungsbetrag bestimmen. Berücksichtigen Sie dabei nicht nur Ihr Vermögen, sondern auch Ihre langfristigen finanziellen Ziele und Verpflichtungen. Es ist wichtig, einen Betrag zu wählen, der sowohl für Sie als auch für Ihre Begünstigten angemessen ist.

3. Beratung durch einen Finanzexperten: Um sicherzustellen, dass Sie alle finanziellen Aspekte Ihrer Schenkung zu Lebzeiten berücksichtigt haben, empfiehlt es sich, einen Finanzexperten hinzuzuziehen. Ein Experte kann Ihnen bei der Bewertung Ihrer finanziellen Leistungsfähigkeit helfen, steuerliche Auswirkungen analysieren und Ihnen Empfehlungen geben, wie Sie Ihre finanziellen Ziele am besten erreichen können.

Durch eine gründliche finanzielle Vorbereitung können Sie sicherstellen, dass Ihre Schenkung zu Lebzeiten sowohl für Sie als auch für Ihre Begünstigten von Vorteil ist. Im nächsten Schritt werden wir uns mit der steuerlichen Optimierung der Schenkung befassen.

2.1 Überprüfung der eigenen finanziellen Situation

Bevor Sie eine Schenkung zu Lebzeiten an Dritte durchführen, ist es wichtig, Ihre eigene finanzielle Situation sorgfältig zu überprüfen. Dies ist entscheidend, um sicherzustellen, dass Sie über genügend Mittel verfügen, um Ihre eigenen Bedürfnisse zu erfüllen und gleichzeitig Vermögen zu verschenken.

Einnahmen und Ausgaben: Beginnen Sie damit, Ihre Einnahmen und Ausgaben zu analysieren. Betrachten Sie Ihre regelmäßigen Einnahmen aus Arbeit, Investitionen oder anderen Quellen und vergleichen Sie diese mit Ihren monatlichen Ausgaben. Dies hilft Ihnen dabei, ein realistisches Bild Ihrer finanziellen Situation zu erhalten und festzustellen, wie viel Sie sich leisten können, zu verschenken.

Verbindlichkeiten: Berücksichtigen Sie auch Ihre Verbindlichkeiten, wie Schulden oder Verpflichtungen. Es ist wichtig zu berücksichtigen, ob Schenkungen Ihre Schuldenrückzahlung oder finanzielle Verpflichtungen beeinflussen könnten. Stellen Sie sicher, dass Sie in der Lage sind, Ihre Verpflichtungen weiterhin zu erfüllen, wenn Sie Vermögen verschenken.

Rücklagen und Notfallfonds: Überprüfen Sie Ihre Ersparnisse und Notfallrücklagen. Es ist ratsam, einen angemessenen Betrag an liquiden Mitteln als Sicherheitsnetz zu halten, um unvorhergesehene Ausgaben oder finanzielle Engpässe abzudecken. Berücksichtigen Sie dies bei der Festlegung des Schenkungsbetrags.

Eine gründliche Bewertung Ihrer finanziellen Situation ist der erste Schritt, um festzustellen, wie viel Sie sich leisten können, zu verschenken. Dies ermöglicht es Ihnen, realistische Ziele zu setzen und Ihre Schenkung in Einklang mit Ihrer eigenen finanziellen Stabilität zu planen. Im nächsten Abschnitt werden wir den zweiten Schritt genauer betrachten: die Bestimmung des maximal möglichen Schenkungsbetrags.

2.2 Bestimmung des maximal möglichen Schenkungsbetrags

Die Bestimmung des maximal möglichen Schenkungsbetrags ist ein wichtiger Schritt bei der finanziellen Vorbereitung einer Schenkung zu Lebzeiten. Dabei geht es darum, herauszufinden, wie viel Vermögen Sie schenken können, ohne dass Ihre eigene finanzielle Sicherheit gefährdet ist.

1. Überprüfen Sie Ihre finanzielle Situation: Bevor Sie den Schenkungsbetrag festlegen, ist es wichtig, Ihre eigene finanzielle Situation zu verstehen. Analysieren Sie Ihr Vermögen, Ihre Einkünfte, Ihre Ausgaben und Ihre langfristigen finanziellen Ziele. Dadurch erhalten Sie eine klare Vorstellung davon, wie viel Vermögen Sie entbehren können.

2.1 Beachten Sie steuerliche Aspekte: Prüfen Sie die Steuervorschriften für Schenkungen in Ihrem Land oder Ihrer Region. Überlegen Sie, ob und in welchem Umfang Schenkungssteuern anfallen könnten. Berücksichtigen Sie auch etwaige Freibeträge, die von der Steuer abgezogen werden können.

2.2 Konsultieren Sie einen Finanzexperten: Ein Finanzexperte wie ein Steuerberater oder ein Vermögensberater kann Ihnen dabei helfen, den maximal möglichen Schenkungsbetrag zu bestimmen. Sie können Ihre finanzielle Situation analysieren, Ihnen bei der Berechnung der steuerlichen Auswirkungen unterstützen und Ihnen helfen, eine fundierte Entscheidung zu treffen.

Es ist wichtig, den maximal möglichen Schenkungsbetrag sorgfältig zu bestimmen, um sicherzustellen, dass Ihre finanzielle Stabilität gewahrt bleibt und Ihre Ziele für die Schenkung erreicht werden. Im nächsten Abschnitt werden wir uns mit der steuerlichen Optimierung der Schenkung befassen.

2.3 Beratung durch einen Finanzexperten

In diesem Schritt der Schenkungsplanung ist es ratsam, sich von einem Finanzexperten beraten zu lassen. Ein erfahrener Finanzexperte kann Ihnen bei der Bewertung Ihrer finanziellen Situation helfen (siehe rürup-vererben) und Ihnen helfen, den maximal möglichen Schenkungsbetrag zu bestimmen. Sie können Ihnen dabei helfen, Ihre individuellen Ziele und Bedürfnisse zu berücksichtigen und sicherzustellen, dass Ihre Schenkung im Einklang mit Ihren langfristigen finanziellen Plänen steht. Zudem können sie Ihnen steuerliche Optimierungsmöglichkeiten aufzeigen und Ihnen bei der Auswahl der geeigneten Schenkungsstruktur und -instrumente helfen. Ein Finanzexperte kann auch Ihre Möglichkeiten für die Anlage des übertragenen Vermögens bewerten und Ihnen Empfehlungen geben, um das Wachstum und die nachhaltige Nutzung des Vermögens zu maximieren. Die Beratung durch einen Finanzexperten ist entscheidend, um sicherzustellen, dass Ihre Schenkung zu Lebzeiten optimal geplant und umgesetzt wird. Im nächsten Schritt werden wir uns mit der steuerlichen Optimierung der Schenkung befassen.

3. Schritt: Steuerliche Optimierung

Die steuerliche Optimierung ist ein wesentlicher Schritt bei der Schenkung zu Lebzeiten. Es gibt verschiedene Möglichkeiten, um Steuervorteile zu nutzen und sicherzustellen, dass die Schenkung für alle Beteiligten effizient ist.

Berücksichtigung von Freibeträgen: Es ist wichtig, die geltenden Freibeträge im Rahmen der Schenkung zu berücksichtigen. In Deutschland gibt es bestimmte Beträge, bis zu denen eine Schenkung steuerfrei sein kann. Die Übertragung von Vermögen innerhalb dieser Freibeträge kann dazu führen, dass keine Schenkungssteuer anfällt.

Nutzung von steuerlichen Gestaltungsmöglichkeiten: Darüber hinaus gibt es verschiedene steuerliche Gestaltungsmöglichkeiten, um die Schenkung steueroptimiert zu gestalten. Dazu gehören beispielsweise die Übertragung von Immobilien mit Nießbrauchsvorbehalt oder die Nutzung von lebenslangen Verfügungsbeschränkungen.

Vermeidung von Steuerfallen: Bei der schenkungsweisen Übertragung von Vermögen können auch potenzielle Steuerfallen lauern. Es ist wichtig, diese zu erkennen und entsprechende Vorkehrungen zu treffen, um unerwünschte steuerliche Auswirkungen zu vermeiden.

Ein erfahrener Steuerberater oder Rechtsanwalt kann Ihnen bei der steuerlichen Optimierung Ihrer Schenkung helfen und individuelle Tipps und Ratschläge geben. Im nächsten Schritt werden wir uns mit der Umsetzung der Schenkung befassen und welche rechtlichen Schritte dafür erforderlich sind.

3.1 Berücksichtigung von Freibeträgen

Bei der Schenkung zu Lebzeiten ist es wichtig, die Freibeträge zu berücksichtigen, um eventuelle Steuerzahlungen zu minimieren. Freibeträge sind der Betrag, bis zu dem eine Schenkung steuerfrei bleibt. Es gibt verschiedene Freibeträge, die je nach Verwandtschaftsgrad zwischen Schenker und Beschenkten variieren.

Hier sind einige der gängigsten Freibeträge in Deutschland:

Ehepartner und eingetragene Lebenspartner: Ehepartner und eingetragene Lebenspartner haben einen Freibetrag von [aktueller Freibetrag] Euro. Das bedeutet, dass Sie Ihrem Partner bis zu diesem Betrag steuerfrei schenken können.

Kinder: Kinder haben einen eigenen Freibetrag von [aktueller Freibetrag] Euro. Sie können also jedem Kind bis zu diesem Betrag eine steuerfreie Schenkung machen.

Enkel: Enkel haben einen eigenen Freibetrag von [aktueller Freibetrag] Euro. Wenn Sie Ihren Enkeln etwas schenken möchten, können Sie bis zu diesem Betrag steuerfrei schenken.

Es ist wichtig, die Freibeträge sorgfältig zu planen und gegebenenfalls mehrere Schenkungen in verschiedenen Jahren durchzuführen, um die Freibeträge optimal auszunutzen. Berücksichtigen Sie, dass die Freibeträge alle 10 Jahre erneuert werden und sich möglicherweise ändern können.

Wenn die Schenkung den Freibetrag überschreitet, fällt Erbschafts- und Schenkungssteuer an. In diesem Fall kann es ratsam sein, weitere steuerliche Gestaltungsmöglichkeiten zu nutzen, um die Steuerlast zu verringern oder zu optimieren. Im nächsten Abschnitt werden wir über diese Gestaltungsmöglichkeiten sprechen.

3.2 Nutzung von steuerlichen Gestaltungsmöglichkeiten

Eine Schenkung zu Lebzeiten bietet Möglichkeiten zur steuerlichen Gestaltung, die genutzt werden können, um potenzielle Steuervorteile zu erzielen. Hier sind einige Steuerstrategien, die Sie in Betracht ziehen sollten:

Freibeträge ausnutzen: Bei einer Schenkung zu Lebzeiten können Freibeträge genutzt werden, um steuerliche Vorteile zu erzielen. Je nach Verwandtschaftsverhältnis und Höhe des Schenkungsbetrags können diese Freibeträge variieren. Es ist ratsam, diese Möglichkeiten im Voraus zu prüfen und zu nutzen, um die Steuerlast zu minimieren.

Schenkung in Raten: Eine weitere Gestaltungsmöglichkeit besteht darin, die Schenkung in Raten durchzuführen. Indem der Schenkungsbetrag auf mehrere Jahre verteilt wird, können Sie unter Umständen in jedem Jahr den Freibetrag voll ausschöpfen und so die Steuerlast minimieren.

Steuerbegünstigte Vermögenswerte: Die Auswahl der zu übertragenden Vermögenswerte kann ebenfalls steuerliche Vorteile bieten. Bestimmte Vermögenswerte, wie beispielsweise bestimmte Anlageinstrumente oder Genussscheine, können steuerlich begünstigt sein. Es ist ratsam, sich hierbei von einem Steuerexperten beraten zu lassen, um die optimalen Gestaltungsmöglichkeiten zu nutzen.

Die Nutzung dieser steuerlichen Gestaltungsmöglichkeiten erfordert eine genaue Prüfung der individuellen Situation und eine Beratung durch einen Steuerexperten. Beachten Sie auch, dass Steuergesetze sich ändern können und es wichtig ist, auf dem neuesten Stand zu bleiben. Im nächsten Abschnitt werden wir uns mit der Vermeidung von Steuerfallen bei der Schenkung zu Lebzeiten befassen.

3.3 Vermeidung von Steuerfallen

Bei der Schenkung zu Lebzeiten müssen Sie bestimmte Steuerfallen vermeiden, um unerwartete finanzielle Belastungen zu verhindern. Hier sind einige wichtige Punkte, die Sie beachten sollten:

Schenkungssteuer: Die Schenkungssteuer ist eine der Hauptsteuern, die bei der Übertragung von Vermögen zu Lebzeiten anfallen kann. Es ist wichtig, die geltenden Freibeträge und Steuersätze zu berücksichtigen, um sicherzustellen, dass Ihre Schenkung steueroptimiert ist. Ein Verzichtserklärung Erbe ohne Notar kann in einigen Fällen sinnvoll sein, um Steuern zu sparen.

Kapitalertragssteuer: Wenn Sie Vermögenswerte übertragen, die erhebliche Wertsteigerungen erfahren haben, kann möglicherweise Kapitalertragssteuer anfallen. Stellen Sie sicher, dass Sie die steuerlichen Auswirkungen der Übertragung von Vermögenswerten verstehen und gegebenenfalls Beratung bei einem Steuerexperten einholen.

Vermeidung von Schenkungsrückfall: Unter bestimmten Umständen kann es zu einem Schenkungsrückfall kommen, bei dem die Übertragung von Vermögen rückgängig gemacht wird und es zu steuerlichen Konsequenzen kommen kann. Vermeiden Sie diese Situation, indem Sie die Übertragung ordnungsgemäß und rechtlich korrekt dokumentieren.

Durch die enge Zusammenarbeit mit einem erfahrenen Steuerberater können Sie sicherstellen, dass Sie alle potenziellen Steuerfallen umgehen und Ihre Schenkung zu Lebzeiten optimal gestalten. Im nächsten Abschnitt werden wir uns mit dem letzten Schritt der Schenkungsplanung beschäftigen: der Umsetzung der Schenkung.

4. Schritt: Umsetzung der Schenkung

Der vierte Schritt zur Umsetzung der Schenkung beinhaltet die praktische Durchführung der Übertragung des Geschenks an den begünstigten Dritten. Hier sind die verschiedenen Schritte, die Sie dafür unternehmen müssen:

1. Vorbereitung der Schenkungsunterlagen: Sie müssen die notwendigen Dokumente vorbereiten, um die Schenkung rechtlich bindend zu machen. Dazu gehören beispielsweise Schenkungsverträge, Übergabeprotokolle oder andere erforderliche Unterlagen. Diese müssen sorgfältig vorbereitet und überprüft werden, um etwaige Fehler oder rechtliche Unklarheiten zu vermeiden.

2. Notwendige rechtliche Schritte: Je nach den rechtlichen Anforderungen in Ihrem Land oder Ihrer Region müssen möglicherweise bestimmte rechtliche Schritte unternommen werden, um die Schenkung formal abzuschließen. Dazu können die Beglaubigung von Dokumenten, die Anmeldung bei Behörden oder andere rechtliche Verfahren gehören. Es ist wichtig, die geltenden Gesetze und Vorschriften zu beachten, um sicherzustellen, dass die Schenkung rechtskräftig ist.

3. Übertragung des Geschenks an den Begünstigten: Nachdem alle erforderlichen Schritte abgeschlossen sind, kann die eigentliche Übertragung des Geschenks an den begünstigten Dritten erfolgen. Dies kann auf verschiedene Arten geschehen, je nach Art des Vermögens oder des Geschenks. Es ist wichtig sicherzustellen, dass diese Übertragung korrekt und nach den geltenden Vorschriften erfolgt.

Die Umsetzung der Schenkung erfordert Sorgfalt und Genauigkeit, um sicherzustellen, dass alles reibungslos verläuft. Konsultieren Sie bei Bedarf einen Rechtsberater oder einen Experten für Erbschafts- und Schenkungsangelegenheiten, um sicherzustellen, dass Sie alle rechtlichen Aspekte richtig behandeln.

4.1 Vorbereitung der Schenkungsunterlagen

Die Vorbereitung der Schenkungsunterlagen ist ein wichtiger Schritt, um sicherzustellen, dass die Schenkung zu Lebzeiten ordnungsgemäß dokumentiert und rechtlich gültig ist. Hier sind einige Schritte, die Sie bei der Vorbereitung der Schenkungsunterlagen beachten sollten:

1. Identifizierung der beteiligten Parteien: Stellen Sie sicher, dass alle am Schenkungsprozess beteiligten Parteien eindeutig identifiziert werden. Dazu gehören der Schenker, der begünstigte Dritte und gegebenenfalls weitere beteiligte Personen wie Notare oder Anwälte.

2. Festlegung der Schenkungsbedingungen: Definieren Sie die genauen Bedingungen der Schenkung, einschließlich des übertragenen Vermögensgegenstands, des Schenkungsbetrags und möglicher Auflagen oder Einschränkungen.

3. Erstellung eines Schenkungsvertrags: Verfassen Sie einen Schenkungsvertrag, der alle relevanten Details und Bedingungen der Schenkung enthält. Dieser Vertrag sollte von allen beteiligten Parteien unterzeichnet werden, um die Zustimmung und die rechtliche Bindung aller Parteien zu bestätigen.

4. Notarielle Beglaubigung: In einigen Fällen kann es erforderlich sein, die Schenkungsunterlagen notariell beglaubigen zu lassen, um deren Rechtsgültigkeit sicherzustellen. Ein Notar kann den Schenkungsvertrag überprüfen und mit seinem Siegel und seiner Unterschrift versehen.

5. Dokumentation der Schenkung: Behalten Sie eine sorgfältige Dokumentation der Schenkung und aller damit verbundenen Unterlagen. Dies hilft dabei, einen klaren Nachweis über die Durchführung der Schenkung zu haben und eventuellen zukünftigen Fragen oder Streitigkeiten vorzubeugen.

Die Vorbereitung der Schenkungsunterlagen ist ein wichtiger Schritt, um sicherzustellen, dass die Schenkung zu Lebzeiten rechtlich gültig ist und reibungslos abläuft. Durch die ordnungsgemäße Dokumentation der Schenkung können potenzielle Risiken minimiert und alle beteiligten Parteien geschützt werden.

4.2 Notwendige rechtliche Schritte

Um die Schenkung zu Lebzeiten rechtlich wirksam umzusetzen, sind einige wichtige Schritte zu beachten. Hier sind die notwendigen rechtlichen Schritte im Überblick:

1. Erstellung der Schenkungsunterlagen: Es ist wichtig, dass alle relevanten Informationen und Bedingungen der Schenkung in schriftlicher Form festgehalten werden. Hierzu gehören beispielsweise Angaben zum begünstigten Dritten, zum Schenkungsbetrag und eventuell zu Auflagen oder Klauseln.

2. Notarielle Beurkundung: In einigen Fällen kann es erforderlich sein, die Schenkungsunterlagen notariell beurkunden zu lassen. Dies ist insbesondere dann der Fall, wenn es um Grundstücke, Immobilien oder größere Geldbeträge geht. Der Notar stellt sicher, dass die Schenkung rechtlich korrekt durchgeführt wird.

3. Einhaltung von Formalitäten: Je nach Land oder Region können zusätzliche Formalitäten erforderlich sein, um die Schenkung rechtswirksam zu machen. Dies können beispielsweise die Einreichung von Dokumenten bei zuständigen Behörden oder die Zahlung von Gebühren sein.

Es ist wichtig, sich von einem erfahrenen Rechtsanwalt beraten zu lassen, um sicherzustellen, dass alle rechtlichen Schritte korrekt durchgeführt werden und die Schenkung wirksam ist. Ein Rechtsanwalt kann Sie bei der Erstellung der Schenkungsunterlagen unterstützen und sicherstellen, dass alle erforderlichen rechtlichen Schritte eingehalten werden.

Mit diesen rechtlichen Schritten können Sie sicherstellen, dass Ihre Schenkung zu Lebzeiten den rechtlichen Anforderungen entspricht und rechtskonform umgesetzt wird. Im nächsten Abschnitt werden wir den letzten Schritt der Schenkungsplanung betrachten: die Übertragung des Geschenks an den begünstigten Dritten.

4.3 Übertragung des Geschenks an den Begünstigten

Die Übertragung des Geschenks an den Begünstigten ist der abschließende Schritt bei der Schenkung zu Lebzeiten. Um das Geschenk rechtskräftig zu übertragen, müssen Sie bestimmte Schritte unternehmen. Hier sind einige wichtige Schritte, die Sie beachten sollten:

- Vorbereitung der Schenkungsunterlagen: Erstellen Sie alle erforderlichen Dokumente, um die Schenkung zu formalisieren. Dies kann beispielsweise eine schriftliche Schenkungserklärung oder ein Schenkungsvertrag sein. Achten Sie darauf, dass alle rechtlichen Anforderungen erfüllt sind und alle Informationen korrekt angegeben sind.

- Notwendige rechtliche Schritte: Je nach Art der Schenkung und den geltenden Gesetzen müssen möglicherweise bestimmte rechtliche Schritte unternommen werden. Dies kann die Unterzeichnung der Schenkungsunterlagen vor einem Notar oder die Einreichung von Anträgen bei den zuständigen Behörden umfassen. Informieren Sie sich ausführlich über die Anforderungen in Ihrer Region.

- Übertragung des Geschenks an den Begünstigten: Sobald alle rechtlichen Formalitäten erfüllt sind, können Sie das Geschenk physisch oder finanziell an den begünstigten Dritten übertragen. Dies kann beispielsweise die Übergabe von Immobilien, die Überweisung von Geldern auf ein Bankkonto oder die Übertragung von Wertpapieren umfassen.

Es ist wichtig sicherzustellen, dass die Übertragung gemäß den geltenden Gesetzen und Vorschriften erfolgt. Je nach Art und Umfang der Schenkung können weitere Schritte erforderlich sein. Es ist ratsam, sich vor der Durchführung der Schenkung rechtlichen Rat einzuholen, um sicherzustellen, dass alle Aspekte ordnungsgemäß behandelt werden.

Nachdem die Schenkung erfolgreich abgeschlossen ist, können Sie sicher sein, dass Ihr Geschenk den begünstigten Dritten auf rechtmäßige und ordnungsgemäße Weise übertragen wurde. In der Zusammenfassung werden wir die wichtigsten Punkte noch einmal zusammenfassen.

Zusammenfassung

Die Schenkung zu Lebzeiten an Dritte erfordert eine umfassende Finanzplanung und rechtliche Beratung, um die besten Ergebnisse zu erzielen. Hier ist eine Zusammenfassung der Schritte, die Sie durchlaufen sollten:

1. Bestimmung des Schenkungsziels:

– Wahl des begünstigten Dritten

– Festlegung des Schenkungsbetrags

– Berücksichtigung etwaiger Steuern und Gebühren

2. Finanzielle Vorbereitung:

– Überprüfung der eigenen finanziellen Situation

– Bestimmung des maximal möglichen Schenkungsbetrags

– Beratung durch einen Finanzexperten

3. Steuerliche Optimierung:

– Berücksichtigung von Freibeträgen

– Nutzung von steuerlichen Gestaltungsmöglichkeiten

– Vermeidung von Steuerfallen

4. Umsetzung der Schenkung:

– Vorbereitung der Schenkungsunterlagen

– Notwendige rechtliche Schritte

– Übertragung des Geschenks an den Begünstigten

Eine sorgfältige Durchführung dieser Schritte kann Ihnen dabei helfen, Ihre Vermögenswerte effektiv weiterzugeben und potenzielle Steuervorteile zu nutzen. Denken Sie daran, dass es ratsam ist, sich von einem Finanzexperten und einem Rechtsberater unterstützen zu lassen, um alle rechtlichen Anforderungen zu erfüllen und etwaige Risiken zu minimieren.

Verpassen Sie nicht die Gelegenheit, Ihre finanzielle Zukunft zu gestalten und Ihre Vermögenswerte rechtzeitig an Ihre gewünschten Begünstigten zu übertragen.

Fazit

In diesem Artikel haben wir Ihnen einen Leitfaden zur Schenkung zu Lebzeiten an Dritte gegeben, um Ihnen bei der Finanzplanung und rechtlichen Umsetzung zu helfen. Wir haben die Vorteile der Schenkung zu Lebzeiten beleuchtet, einschließlich der Möglichkeiten, Erbschaftssteuern zu umgehen, Erbstreitigkeiten zu vermeiden und Flexibilität bei der Nutzung des Vermögens zu gewährleisten.

Es ist wichtig zu beachten, dass eine Schenkung zu Lebzeiten sorgfältig geplant und durchgeführt werden sollte, unter Berücksichtigung aller rechtlichen und finanziellen Aspekte. Eine umfassende Beratung durch einen Finanzexperten und einen Rechtsberater kann Ihnen helfen, die besten Entscheidungen zu treffen und mögliche Risiken zu minimieren.

Denken Sie daran, dass dieser Artikel Ihnen nur eine Orientierungshilfe bietet und keine individuelle Finanz- oder Rechtsberatung ersetzt. Jeder Fall ist einzigartig und erfordert eine auf Ihre spezifischen Bedürfnisse zugeschnittene Herangehensweise.

Wenn Sie weitere Fragen zur Schenkung zu Lebzeiten haben oder weitere Informationen zu Finanzplanung und Rechtsberatung wünschen, empfehlen wir Ihnen, sich an Experten auf diesem Gebiet zu wenden. Mit der richtigen Vorbereitung und Planung können Sie eine Schenkung zu Lebzeiten an Dritte erfolgreich durchführen und Ihre finanziellen Ziele erreichen.

Zögern Sie nicht, professionelle Unterstützung zu suchen und die richtigen Entscheidungen für Ihre individuelle Situation zu treffen.

Häufig gestellte Fragen

1. Kann ich jeden beliebigen Dritten als Begünstigten meiner Schenkung zu Lebzeiten wählen?

Ja, grundsätzlich können Sie jeden beliebigen Dritten als Begünstigten Ihrer Schenkung wählen. Es ist jedoch wichtig, dass Sie bei der Auswahl des Begünstigten Ihre Beziehung zu dieser Person sowie deren finanzielle Bedürfnisse und Fähigkeiten berücksichtigen.

2. Muss ich Steuern auf eine Schenkung zu Lebzeiten zahlen?

Ja, je nach den geltenden Steuergesetzen in Ihrem Land können Steuern auf Schenkungen zu Lebzeiten anfallen. Es ist wichtig, sich über die entsprechenden Steuerfreibeträge und -sätze zu informieren, um die steuerlichen Auswirkungen der Schenkung abzuschätzen.

3. Gibt es Möglichkeiten, um die Steuerlast auf meine Schenkung zu reduzieren?

Ja, es gibt verschiedene steuerliche Gestaltungsmöglichkeiten, die Ihnen helfen können, die Steuerlast auf Ihre Schenkung zu reduzieren. Hierzu zählen beispielsweise die Nutzung von Freibeträgen, steueroptimierte Schenkungsformen oder die Berücksichtigung von steuerlichen Ausnahmeregelungen.

4. Wie kann ich feststellen, wie viel ich schenken kann, ohne meine finanzielle Situation zu gefährden?

Um festzustellen, wie viel Sie schenken können, ohne Ihre finanzielle Situation zu gefährden, ist es ratsam, Ihre aktuelle finanzielle Situation zu analysieren. Hierzu gehört die Überprüfung Ihres Vermögens, Ihrer Einkünfte, Ausgaben und finanziellen Verpflichtungen.

5. Kann ich meinen Schenkungsvertrag selbst aufsetzen oder benötige ich rechtliche Unterstützung?

Es wird empfohlen, bei der Erstellung eines Schenkungsvertrags rechtliche Unterstützung in Anspruch zu nehmen. Ein Anwalt kann sicherstellen, dass der Vertrag rechtsgültig ist und Ihre Interessen sowie die Interessen des Begünstigten schützt.

6. Welche Unterlagen benötige ich für die Umsetzung der Schenkung?

Die benötigten Unterlagen können je nach Art der Schenkung und den geltenden rechtlichen Bestimmungen variieren. In der Regel sind jedoch der Schenkungsvertrag, Informationen über das zu übertragende Vermögen und gegebenenfalls Nachweise zur Wertermittlung erforderlich.

7. Wie lange dauert es, bis die Schenkung vollständig umgesetzt ist?

Die Dauer der Umsetzung einer Schenkung kann von Fall zu Fall variieren. Sie hängt von Faktoren wie der Art des Vermögens, den erforderlichen rechtlichen Schritten und der Zusammenarbeit aller beteiligten Parteien ab. Es ist ratsam, genügend Zeit für den Prozess einzuplanen.

8. Kann ich eine Schenkung rückgängig machen, wenn ich es mir anders überlege?

Dies hängt von den geltenden rechtlichen Bestimmungen in Ihrem Land ab. In einigen Ländern gibt es Möglichkeiten, eine Schenkung rückgängig zu machen, wenn bestimmte Voraussetzungen erfüllt sind. Es ist jedoch ratsam, sich vor der Schenkung rechtlich beraten zu lassen, um solche Situationen zu vermeiden.

9. Gibt es steuerliche Vorteile, wenn ich regelmäßig kleinere Beträge schenke?

Ja, in einigen Ländern gibt es Freibeträge für regelmäßige kleinere Schenkungen, die steuerlich begünstigt sind. Diese Freibeträge ermöglichen es Ihnen, Ihre Vermögenswerte über einen längeren Zeitraum hinweg schrittweise zu übertragen, ohne Steuern zahlen zu müssen.

10. Können Schenkungen zu Lebzeiten vom Pflichtteil ausgeschlossen werden?

Der Ausschluss vom Pflichtteil ist von den jeweiligen erbrechtlichen Bestimmungen abhängig. In einigen Ländern ist es möglich, bestimmte Vermögenswerte durch eine Schenkung zu Lebzeiten vom Pflichtteil auszuschließen. Es ist jedoch wichtig, sich über die rechtlichen Rahmenbedingungen in Ihrem Land zu informieren.