Der Solidaritätszuschlag auf Körperschaftsteuer ist eine wichtige Komponente des deutschen Steuersystems, die vielfältige Auswirkungen auf Unternehmen und Aktionäre hat. Es ist entscheidend, die Details dieses Zuschlags zu verstehen, um die Steuerbelastung und ihre zeitliche Auswirkung richtig zu berechnen. In diesem Artikel werden wir genau erklären, was der Solidaritätszuschlag auf Körperschaftsteuer ist, wie er berechnet wird und wann er fällig wird. Außerdem werden wir uns mit den Auswirkungen auf Unternehmen, Aktionäre und die allgemeine steuerliche Belastung befassen. Schließlich werden wir einen Blick darauf werfen, wie der Solidaritätszuschlag aufgehoben werden kann und welche Schlussfolgerungen wir daraus ziehen können. Lesen Sie weiter, um alles zu erfahren, was Sie über den Solidaritätszuschlag auf Körperschaftsteuer wissen müssen.

Zusammenfassung

- Was ist der Solidaritätszuschlag auf Körperschaftsteuer?

- Wie wird der Solidaritätszuschlag berechnet?

- Wann wird der Solidaritätszuschlag fällig?

- Auswirkungen des Solidaritätszuschlags

- Aufhebung des Solidaritätszuschlags

- Fazit

-

Häufig gestellte Fragen

- 1. Wie lange ist der Solidaritätszuschlag auf Körperschaftsteuer bereits in Kraft?

- 2. Gilt der Solidaritätszuschlag für alle Unternehmen?

- 3. Wird der Solidaritätszuschlag auf die gesamte Körperschaftsteuer berechnet?

- 4. Gibt es Ausnahmen oder Freibeträge beim Solidaritätszuschlag auf Körperschaftsteuer?

- 5. Kann der Solidaritätszuschlag auf Körperschaftsteuer abgesetzt werden?

- 6. Wie häufig ist die Zahlung des Solidaritätszuschlags auf Körperschaftsteuer?

- 7. Wann erfolgt die Berechnung und Zahlung des Solidaritätszuschlags auf Körperschaftsteuer?

- 8. Gibt es Pläne, den Solidaritätszuschlag auf Körperschaftsteuer abzuschaffen?

- 9. Hat der Solidaritätszuschlag auf Körperschaftsteuer Auswirkungen auf die Gewinnverteilung an Aktionäre?

- 10. Können Unternehmen den Solidaritätszuschlag auf Körperschaftsteuer vermeiden?

- Verweise

Was ist der Solidaritätszuschlag auf Körperschaftsteuer?

Der Solidaritätszuschlag auf Körperschaftsteuer ist eine zusätzliche Steuer, die zur Finanzierung bestimmter staatlicher Aufgaben in Deutschland erhoben wird. Er wurde ursprünglich nach der deutschen Wiedervereinigung eingeführt und war als vorübergehende Maßnahme gedacht. Der Solidaritätszuschlag beträgt in der Regel 5,5% der Körperschaftsteuer und wird auf die Höhe der zu zahlenden Steuer addiert. Diese zusätzliche Belastung kann die Steuerlast für Unternehmen erhöhen und Auswirkungen auf ihre finanzielle Situation haben. Es ist wichtig zu beachten, dass es Pläne gibt, den Solidaritätszuschlag schrittweise zu reduzieren und letztendlich abzuschaffen, was Unternehmen und Aktionären entlasten würde.

Wie wird der Solidaritätszuschlag berechnet?

Der Solidaritätszuschlag auf Körperschaftsteuer wird auf Basis der zu zahlenden Körperschaftsteuer berechnet. Er beträgt in der Regel 5,5% der Körperschaftsteuer und wird dieser hinzugerechnet. Die genaue Berechnung erfolgt anhand des zu versteuernden Einkommens und des Körperschaftsteuersatzes. Um den Solidaritätszuschlag zu ermitteln, multipliziert man die Körperschaftsteuersumme mit dem Zuschlagsatz von 5,5%. Das Ergebnis wird dann zur Körperschaftsteuer addiert, um die Gesamtsteuerlast zu ermitteln. Es ist wichtig, die korrekten Berechnungen durchzuführen, um unnötige Strafen und finanzielle Abweichungen zu vermeiden. Wenn Sie weitere Informationen zur Berechnung von Steuern benötigen, können Sie unseren Artikel über DEGIRO Steuer konsultieren.

Wann wird der Solidaritätszuschlag fällig?

Der Solidaritätszuschlag auf Körperschaftsteuer wird zusammen mit der Körperschaftsteuer erhoben und ist in der Regel vierteljährlich fällig. Die genauen Termine können je nach Steuerjahr und individuellen Umständen variieren. Unternehmen müssen ihre Körperschaftsteuererklärung rechtzeitig einreichen und die fälligen Beträge für den Solidaritätszuschlag begleichen. Es ist wichtig, diese Fristen einzuhalten, da bei verspäteter Zahlung Säumniszuschläge und weitere Konsequenzen drohen können. Daher sollten Unternehmen ihre steuerlichen Verpflichtungen sorgfältig planen und sich rechtzeitig über die entsprechenden Zahlungsfristen informieren.

Auswirkungen des Solidaritätszuschlags

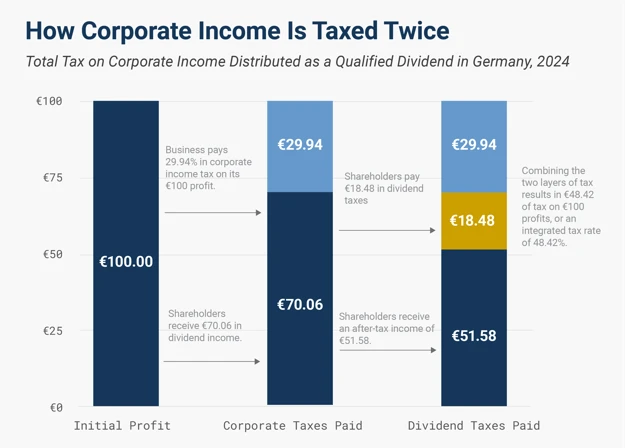

Die Auswirkungen des Solidaritätszuschlags auf Körperschaftsteuer sind vielfältig und betreffen sowohl Unternehmen als auch Aktionäre. Für Unternehmen bedeutet der Solidaritätszuschlag eine zusätzliche finanzielle Belastung, da er auf die zu zahlende Körperschaftsteuer addiert wird. Dies kann die Gewinne von Unternehmen mindern und ihre finanzielle Situation beeinflussen. Aktionäre wiederum können auch indirekt betroffen sein, da Unternehmen aufgrund des Solidaritätszuschlags möglicherweise weniger Gewinne ausschütten können. Darüber hinaus kann der Solidaritätszuschlag die allgemeine steuerliche Belastung von Unternehmen und Aktionären erhöhen, was sich negativ auf die Investitionstätigkeit und das Wirtschaftswachstum auswirken kann. Es ist daher wichtig, die Auswirkungen des Solidaritätszuschlags auf Körperschaftsteuer zu berücksichtigen und angemessene steuerliche Strategien zu entwickeln, um die finanzielle Belastung zu minimieren.

1. Unternehmen

1. Unternehmen:

– Unternehmen sind von dem Solidaritätszuschlag auf Körperschaftsteuer betroffen, da dieser ihre steuerliche Belastung erhöht. Der Zuschlag wird auf die zu zahlende Körperschaftsteuer addiert, was zu einer höheren Gesamtsteuerlast führt.

– Für Unternehmen kann dieser zusätzliche Zuschlag finanzielle Auswirkungen haben, insbesondere für kleinere Unternehmen mit begrenzten Ressourcen. Es ist wichtig, den Solidaritätszuschlag bei der Planung der Unternehmensfinanzen zu berücksichtigen, um eine realistische Einschätzung der Steuerbelastung zu erhalten.

– Es gibt jedoch Pläne, den Solidaritätszuschlag schrittweise zu reduzieren und schließlich abzuschaffen. Dies würde Unternehmen entlasten und ihnen mehr finanziellen Spielraum geben, um in ihr Wachstum und ihre Entwicklung zu investieren. Eine genaue Kenntnis der aktuellen Entwicklungen in Bezug auf den Solidaritätszuschlag ist daher für Unternehmen von großer Bedeutung.

– Weitere Informationen zum Thema Steuern und steuerliche Ausgaben finden Sie in unserem Artikel zum Verteilen von Erhaltungsaufwand und zur Net Zero-Auszahlung.

2. Aktionäre

2. Aktionäre sind von den Auswirkungen des Solidaritätszuschlags auf Körperschaftsteuer ebenfalls betroffen. Wenn ein Unternehmen eine Körperschaftsteuer entrichtet und dabei den Solidaritätszuschlag berücksichtigt, kann dies die Gewinne des Unternehmens verringern und somit auch die Auszahlungen an die Aktionäre beeinflussen. Aktionäre müssen daher beachten, dass der Solidaritätszuschlag zu einer geringeren Dividende führen kann. Es ist wichtig, die steuerlichen Auswirkungen zu berücksichtigen und in die Anlageentscheidungen einzubinden, um eine fundierte Entscheidung zu treffen.

3. Steuerliche Belastung

Die steuerliche Belastung durch den Solidaritätszuschlag auf Körperschaftsteuer kann je nach Unternehmensstruktur und Gewinnsituation variieren. Unternehmen, die Gewinne erzielen, müssen den Solidaritätszuschlag zusätzlich zur Körperschaftsteuer zahlen, was zu einer höheren steuerlichen Belastung führt. Aktionäre, insbesondere bei Kapitalgesellschaften, sind ebenfalls von dieser zusätzlichen Steuer betroffen, da sie ihre individuelle Steuerbelastung beeinflusst. Es ist wichtig, die Auswirkungen des Solidaritätszuschlags auf die Gesamtsteuerlast zu berücksichtigen und mögliche Steueroptimierungsstrategien zu prüfen, um die finanzielle Situation zu verbessern.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Aufhebung des Solidaritätszuschlags

Die Aufhebung des Solidaritätszuschlags ist ein wichtiges Thema, das viele Unternehmen und Aktionäre betrifft. Im Dezember 2019 wurde beschlossen, den Solidaritätszuschlag ab 2021 für die meisten Steuerzahler vollständig abzuschaffen. Dies gilt sowohl für natürliche Personen als auch für Unternehmen. Es gibt jedoch eine sogenannte Reichensteuer, bei der der Solidaritätszuschlag weiterhin erhoben wird. Diese Reichensteuer greift ab einem bestimmten Einkommensniveau und betrifft vor allem Gutverdiener. Die genauen Details und Grenzwerte für die Aufhebung des Solidaritätszuschlags können je nach individueller Situation variieren. Es ist wichtig, die aktuellen Steuergesetze und Regelungen zu beachten und gegebenenfalls einen Steuerberater zu konsultieren, um die Auswirkungen der Aufhebung des Solidaritätszuschlags auf die eigene Steuerlast zu verstehen.

Fazit

Insgesamt ist der Solidaritätszuschlag auf Körperschaftsteuer eine bedeutende Steuerkomponente in Deutschland. Er kann sowohl für Unternehmen als auch für Aktionäre eine erhebliche finanzielle Belastung darstellen. Durch das Verstehen der Berechnungsmethoden und Fälligkeiten des Zuschlags können Steuerzahler die Auswirkungen auf ihre Steuerlast besser planen. Es ist jedoch wichtig zu beachten, dass es Pläne gibt, den Solidaritätszuschlag in Zukunft abzuschaffen, was positive Auswirkungen auf Unternehmen und Aktionäre haben könnte. Es ist ratsam, sich auf dem Laufenden zu halten und professionellen Rat einzuholen, um die steuerlichen Verpflichtungen im Zusammenhang mit dem Solidaritätszuschlag auf Körperschaftsteuer optimal zu verwalten.

Häufig gestellte Fragen

1. Wie lange ist der Solidaritätszuschlag auf Körperschaftsteuer bereits in Kraft?

Der Solidaritätszuschlag auf Körperschaftsteuer wurde im Jahr 1995 eingeführt und ist seitdem geltendes Recht.

2. Gilt der Solidaritätszuschlag für alle Unternehmen?

Ja, der Solidaritätszuschlag gilt für alle Unternehmen, die Körperschaftsteuer zahlen müssen.

3. Wird der Solidaritätszuschlag auf die gesamte Körperschaftsteuer berechnet?

Ja, der Solidaritätszuschlag wird auf den gesamten Betrag der zu zahlenden Körperschaftsteuer berechnet.

4. Gibt es Ausnahmen oder Freibeträge beim Solidaritätszuschlag auf Körperschaftsteuer?

Nein, es gibt keine speziellen Ausnahmen oder Freibeträge beim Solidaritätszuschlag auf Körperschaftsteuer. Er wird grundsätzlich auf die gesamte zu zahlende Körperschaftsteuer erhoben.

5. Kann der Solidaritätszuschlag auf Körperschaftsteuer abgesetzt werden?

Nein, der Solidaritätszuschlag auf Körperschaftsteuer ist nicht absetzbar und kann nicht von der Steuerlast abgezogen werden.

6. Wie häufig ist die Zahlung des Solidaritätszuschlags auf Körperschaftsteuer?

Der Solidaritätszuschlag auf Körperschaftsteuer wird regelmäßig zusammen mit der Körperschaftsteuer gezahlt. Die genauen Zahlungstermine können je nach Steuerjahr variieren.

7. Wann erfolgt die Berechnung und Zahlung des Solidaritätszuschlags auf Körperschaftsteuer?

Der Solidaritätszuschlag auf Körperschaftsteuer wird im Rahmen der jährlichen Steuererklärung berechnet und zusammen mit der Körperschaftsteuer zum entsprechenden Fälligkeitstermin entrichtet.

8. Gibt es Pläne, den Solidaritätszuschlag auf Körperschaftsteuer abzuschaffen?

Ja, es gibt Pläne, den Solidaritätszuschlag auf Körperschaftsteuer schrittweise zu reduzieren und letztendlich abzuschaffen. Dies würde Unternehmen und Aktionären eine finanzielle Entlastung bringen.

9. Hat der Solidaritätszuschlag auf Körperschaftsteuer Auswirkungen auf die Gewinnverteilung an Aktionäre?

Ja, der Solidaritätszuschlag auf Körperschaftsteuer kann Auswirkungen auf die Gewinnverteilung an Aktionäre haben, da er die Steuerlast des Unternehmens erhöht.

10. Können Unternehmen den Solidaritätszuschlag auf Körperschaftsteuer vermeiden?

Nein, Unternehmen können den Solidaritätszuschlag auf Körperschaftsteuer nicht vermeiden, da er gesetzlich vorgeschrieben ist und auf die zu zahlende Körperschaftsteuer erhoben wird.