Sie haben ein Sparbuch und denken darüber nach, es aufzulösen? Dann sind Sie hier genau richtig. In diesem Artikel erfahren Sie alles, was Sie über das Auflösen eines Sparbuchs wissen müssen. Obwohl ein Sparbuch eine sichere und traditionelle Art des Sparens ist, gibt es verschiedene Gründe, warum Sie vielleicht Ihr Sparbuch auflösen möchten. Wir werden Ihnen Schritt für Schritt erklären, wie Sie vorgehen sollten, um Ihr Sparbuch aufzulösen. Darüber hinaus werden wir auch über die Auswirkungen und möglichen Konsequenzen sprechen, die mit der Auflösung verbunden sind. Lesen Sie weiter, um hilfreiche Tipps zur Auflösung Ihres Sparbuchs zu erhalten und alternative Optionen in Betracht zu ziehen.

Zusammenfassung

- Gründe für die Auflösung eines Sparbuchs

- Vorgehensweise zur Auflösung

- Auswirkungen und mögliche Konsequenzen

- Tips zur Auflösung eines Sparbuchs

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Kann ich mein Sparbuch jederzeit auflösen?

- 2. Welche Dokumente benötige ich, um mein Sparbuch aufzulösen?

- 3. Kann ich mein Sparbuch online auflösen?

- 4. Verliere ich Zinsen, wenn ich mein Sparbuch auflöse?

- 5. Welche steuerlichen Auswirkungen hat die Auflösung meines Sparbuchs?

- 6. Kann ich Strafen oder Gebühren bei der Auflösung meines Sparbuchs erwarten?

- 7. Gibt es alternative Anlagemöglichkeiten, die ich prüfen sollte?

- 8. Kann ich die Kündigungsfristen meines Sparbuchs umgehen?

- 9. Sollte ich die Konditionen anderer Banken vergleichen, bevor ich mein Sparbuch auflöse?

- 10. Wie lange dauert es, bis ich mein Geld erhalte, wenn ich mein Sparbuch auflöse?

- Verweise

Gründe für die Auflösung eines Sparbuchs

Es kann verschiedene Gründe geben, warum Sie Ihr Sparbuch auflösen möchten. Ein möglicher Grund könnte sein, dass Sie dringend Geld benötigen und auf Ihre Ersparnisse zugreifen müssen. Vielleicht haben sich Ihre finanziellen Bedürfnisse oder Ziele geändert und Sie möchten Ihr Geld anders nutzen. Ein weiterer Grund könnte sein, dass Sie eine bessere Anlagemöglichkeit gefunden haben, die Ihnen höhere Renditen bietet. Möglicherweise möchten Sie auch Ihr Geld diversifizieren und in verschiedene Anlageformen investieren. Unabhängig von Ihrem Grund ist es wichtig, die Vor- und Nachteile der Auflösung eines Sparbuchs sorgfältig abzuwägen, um die richtige Entscheidung zu treffen.

Vorgehensweise zur Auflösung

Um Ihr Sparbuch aufzulösen, müssen Sie einige Schritte befolgen. Der erste Schritt besteht darin, die Vertragsbedingungen Ihres Sparbuchs zu überprüfen, um sicherzustellen, dass Sie berechtigt sind, es aufzulösen. Dann sollten Sie Ihre Bank kontaktieren und informieren, dass Sie Ihr Sparbuch auflösen möchten. Je nach Bank kann dies per Telefon, E-Mail oder persönlich in der Filiale erfolgen. Anschließend müssen Sie die erforderlichen Dokumente ausfüllen, die von Ihrer Bank verlangt werden, um die Auflösung zu beantragen. Es ist wichtig, diese Dokumente sorgfältig auszufüllen und alle erforderlichen Informationen bereitzustellen. Zuletzt sollten Sie die Fristen und Gebühren überprüfen, die mit der Auflösung Ihres Sparbuchs verbunden sind. Einige Banken erheben möglicherweise Gebühren oder verlangen eine bestimmte Kündigungsfrist. Denken Sie daran, alle diese Schritte ordnungsgemäß auszuführen, um Ihr Sparbuch erfolgreich aufzulösen und Ihr Geld zu erhalten.

1. Überprüfen Sie die Vertragsbedingungen

Bevor Sie Ihr Sparbuch auflösen, ist es wichtig, die Vertragsbedingungen zu überprüfen. Lesen Sie sorgfältig die Bedingungen des Sparbuchvertrags, um Informationen über Mindestlaufzeiten, Kündigungsfristen und eventuelle Gebühren zu erhalten. Stellen Sie sicher, dass Sie alle Bedingungen verstehen und mögliche Konsequenzen bei einer vorzeitigen Auflösung kennen. Einige Sparbücher können eine Kündigungsfrist von einigen Wochen oder Monaten haben, in der Sie das Sparbuch nicht auflösen können, ohne eine Strafe zu zahlen. Zudem sollten Sie auch prüfen, ob es eventuelle Auswirkungen auf andere Bereiche gibt, wie beispielsweise bei einer Erbschaft (/erbschaft-nicht-angezeigt/) oder wenn Sie ein Wohnrecht (/wohnrecht-schenkungssteuer/) haben. Durch die Überprüfung der Vertragsbedingungen können Sie sicherstellen, dass Sie informiert sind und die richtigen Schritte unternehmen können.

2. Kontaktieren Sie Ihre Bank

Sobald Sie sich dazu entschieden haben, Ihr Sparbuch aufzulösen, sollten Sie als nächstes Ihre Bank kontaktieren. Rufen Sie die Kundenhotline an oder vereinbaren Sie einen Termin mit einem Bankmitarbeiter, um den Auflösungsprozess zu besprechen. Stellen Sie sicher, dass Sie alle erforderlichen Informationen zur Hand haben, wie Kontodaten und gegebenenfalls Ihre Kundennummer, um den Vorgang reibungslos abzuwickeln. Die Bank wird Ihnen die notwendigen Informationen und Anweisungen geben, wie Sie weiter vorgehen sollen. Es ist wichtig, alle Fragen oder Bedenken, die Sie haben könnten, zu klären, um Missverständnisse zu vermeiden. Halten Sie während des Gesprächs auch Ausschau nach möglichen Fristen oder Gebühren, die mit der Auflösung verbunden sein könnten. Wenn möglich, fragen Sie auch nach Alternativen oder anderen Anlageoptionen, die die Bank anbietet, um Ihr Geld weiterhin gewinnbringend anzulegen.

3. Füllen Sie die erforderlichen Dokumente aus

Um Ihr Sparbuch aufzulösen, müssen Sie die erforderlichen Dokumente ausfüllen. Dazu gehört in der Regel ein Auflösungsformular der Bank, das Sie entweder online herunterladen können oder in einer Filiale Ihrer Bank erhalten. Das Formular wird in der Regel Informationen wie Ihren Namen, Ihre Kontonummer, den Betrag, den Sie auflösen möchten, und Ihre Unterschrift erfordern. Möglicherweise müssen Sie auch einen Identitätsnachweis, wie zum Beispiel Ihren Personalausweis, vorlegen. Stellen Sie sicher, dass Sie alle erforderlichen Felder korrekt und vollständig ausfüllen, um Verzögerungen bei der Auflösung zu vermeiden. Wenn Sie unsicher sind, können Sie sich an Ihren Bankberater wenden oder die Kundenservice-Hotline Ihrer Bank kontaktieren. Um Ihre Rechte und Verpflichtungen bei der Auflösung eines Sparbuchs zu verstehen, empfehlen wir Ihnen, sich über das Berliner Testament und den Pflichtteil zu informieren, falls dies für Ihre Situation relevant ist.

4. Überprüfen Sie die Fristen und Gebühren

Bevor Sie Ihr Sparbuch auflösen, ist es wichtig, die Fristen und Gebühren zu überprüfen. Jede Bank hat unterschiedliche Regelungen in Bezug auf die Kündigungsfristen und möglicherweise anfallende Gebühren. Stellen Sie sicher, dass Sie die Vertragsbedingungen sorgfältig lesen und verstehen. Einige Sparbücher haben eine Mindestlaufzeit, während andere eine bestimmte Kündigungsfrist vorschreiben. Es kann auch sein, dass Sie bei einer vorzeitigen Auflösung Ihres Sparbuchs eine Gebühr zahlen müssen. Daher ist es ratsam, sich im Voraus über die Fristen und Gebühren zu informieren, um böse Überraschungen zu vermeiden.

Auswirkungen und mögliche Konsequenzen

Wenn Sie sich entscheiden, Ihr Sparbuch aufzulösen, sollten Sie sich der möglichen Auswirkungen und Konsequenzen bewusst sein. Eine der Hauptfolgen ist der Verlust von Zinsen. Da das Sparbuch in der Regel einen festen Zinssatz bietet, werden Sie die Möglichkeit verlieren, weiterhin von diesem Zinssatz zu profitieren. Zudem sollten Sie die steuerlichen Auswirkungen berücksichtigen. Je nach Gesetzen und Vorschriften in Ihrem Land können sich die steuerlichen Konsequenzen unterscheiden. Es ist ratsam, sich bei einem Steuerberater über mögliche Steuerzahlungen zu informieren. Schließlich könnten auch Strafen oder Gebühren anfallen, wenn Sie Ihr Sparbuch vorzeitig auflösen. Die genauen Bestimmungen hierzu finden Sie in den Vertragsbedingungen Ihrer Bank. Denken Sie daran, diese sorgfältig zu überprüfen, um unangenehme Überraschungen zu vermeiden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Verlust von Zinsen

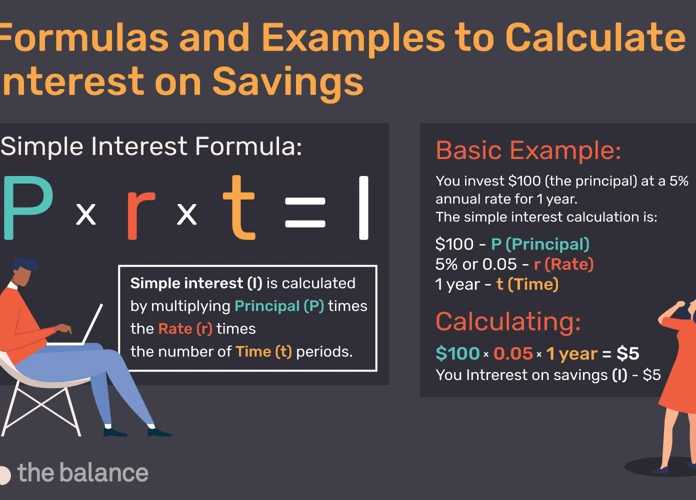

Wenn Sie Ihr Sparbuch auflösen, besteht ein möglicher Nachteil darin, dass Sie Zinsverluste erleiden können. Da Sparbücher in der Regel eine feste Verzinsung bieten, können Sie von den zukünftigen Zinserträgen ausgeschlossen sein, wenn Sie vorzeitig auflösen. Dies kann insbesondere dann problematisch sein, wenn der Zinssatz zum Zeitpunkt der Auflösung relativ hoch ist. Es ist wichtig zu beachten, dass die genauen Auswirkungen auf Ihre Zinsen von den spezifischen Bedingungen Ihres Sparbuchs abhängen können. Einige Sparbücher können eine bestimmte Zeitspanne oder Kündigungsfrist vorsehen, um Verluste von Zinsen zu minimieren. Bevor Sie Ihr Sparbuch auflösen, sollten Sie daher die Vertragsbedingungen überprüfen und die potenziellen Zinsverluste sorgfältig abwägen.

2. Steuerliche Auswirkungen

Wenn Sie Ihr Sparbuch auflösen, kann dies steuerliche Auswirkungen haben. Die Zinserträge, die Sie auf Ihrem Sparbuch erzielt haben, unterliegen in der Regel der Kapitalertragssteuer. Je nach Ihrem individuellen Steuersatz kann dies bedeuten, dass Sie einen Teil Ihrer Zinserträge an den Staat abführen müssen. Es ist wichtig, dies bei der Entscheidung zur Auflösung eines Sparbuchs zu berücksichtigen, da es Ihre Gesamtrendite beeinflussen kann. Es gibt jedoch auch bestimmte steuerliche Vorteile, die mit der Auflösung eines Sparbuchs verbunden sein können. Wenn Sie beispielsweise das Geld für den Kauf einer selbstgenutzten Immobilie verwenden möchten, könnten Sie unter bestimmten Umständen von der Steuer befreit sein. Es ist ratsam, sich vor der Auflösung des Sparkontos über die spezifischen steuerlichen Auswirkungen zu informieren und gegebenenfalls professionellen Rat einzuholen.

3. Mögliche Strafen oder Gebühren

Bei der Auflösung eines Sparbuchs können möglicherweise Strafen oder Gebühren anfallen. Es ist wichtig, die Vertragsbedingungen Ihrer Bank zu überprüfen, um sich über mögliche Kosten im Klaren zu sein. Einige Banken erheben beispielsweise eine Vorfälligkeitsentschädigung, wenn Sie Ihr Sparbuch vor Ablauf einer bestimmten Frist auflösen. Diese Gebühr kann einen Prozentsatz des ausstehenden Guthabens betragen. Darüber hinaus können auch Verwaltungsgebühren oder Bearbeitungsgebühren anfallen. Es ist ratsam, alle Kosten im Voraus zu ermitteln, um mögliche Überraschungen zu vermeiden.

Tips zur Auflösung eines Sparbuchs

Bevor Sie Ihr Sparbuch auflösen, sollten Sie einige wichtige Tipps beachten, um den Prozess reibungslos zu gestalten. Erstens sollten Sie alternative Möglichkeiten in Betracht ziehen, um sicherzustellen, dass das Auflösen des Sparbuchs die beste Option für Sie ist. Möglicherweise gibt es andere Anlagemöglichkeiten oder Finanzprodukte, die Ihnen bessere Renditen bieten. Zweitens ist es wichtig, die Kündigungsfristen und eventuelle Gebühren Ihres Sparbuchs zu überprüfen. Informieren Sie sich bei Ihrer Bank, um sicherzustellen, dass Sie alle notwendigen Unterlagen und das richtige Verfahren einhalten. Drittens sollten Sie die Konditionen anderer Banken vergleichen, um sicherzugehen, dass Sie die besten Zinssätze und Bedingungen erhalten. Vergleichen Sie die Angebote sorgfältig, um die richtige Entscheidung zu treffen. Denken Sie daran, dass es auch steuerliche Auswirkungen geben kann, über die Sie sich informieren sollten. Behalten Sie all diese Tipps im Hinterkopf, um eine informierte Entscheidung zu treffen und den Prozess des Auflösens eines Sparbuchs erfolgreich zu bewältigen.

1. Überprüfen Sie Alternativen

Bevor Sie Ihr Sparbuch auflösen, ist es ratsam, Alternativen zu prüfen. Es könnte sein, dass Sie Ihr Geld anders anlegen möchten, anstatt es einfach auszugeben. Eine Möglichkeit ist das Eröffnen eines anderen Anlagekontos, wie beispielsweise eines Tagesgeldkontos oder eines Wertpapierdepots. Diese könnten Ihnen potenziell bessere Zinssätze oder Renditen bieten. Ein weiterer Ansatz wäre die Investition in Immobilien oder andere Sachwerte, um Ihr Vermögen langfristig zu sichern. Es ist wichtig, dass Sie Ihre finanziellen Ziele und Risikotoleranz berücksichtigen, um die geeignete Alternative zu finden, die zu Ihnen passt. Vergleichen Sie die verschiedenen Optionen und sprechen Sie gegebenenfalls mit einem Finanzberater, um fundierte Entscheidungen zu treffen.

2. Beachten Sie die Kündigungsfristen

Beachten Sie unbedingt die Kündigungsfristen, wenn Sie Ihr Sparbuch auflösen möchten. Jede Bank hat unterschiedliche Bestimmungen und Fristen, die Sie einhalten müssen. Informieren Sie sich daher gründlich über die spezifischen Konditionen Ihres Sparbuchs. Es kann sein, dass Sie eine bestimmte Anzahl von Tagen oder Wochen im Voraus kündigen müssen, um Ihr Geld abheben zu können. Andernfalls könnten Ihnen möglicherweise Gebühren oder Strafen auferlegt werden. Stellen Sie sicher, dass Sie die Fristen genau kennen und entsprechend handeln, um unnötige Kosten zu vermeiden.

3. Vergleichen Sie Konditionen anderer Banken

Wenn Sie Ihr Sparbuch auflösen möchten, ist es ratsam, die Konditionen anderer Banken zu vergleichen. Indem Sie verschiedene Banken und ihre Angebote analysieren, können Sie möglicherweise bessere Zinssätze, niedrigere Gebühren oder andere Vorteile finden. Vergleichen Sie die Konditionen in Bezug auf die Verzinsung, die Mindesteinlage, die Laufzeit und die Flexibilität der Anlage. Überlegen Sie auch, ob Sie an zusätzlichen Dienstleistungen oder Produkten interessiert sind, die von einer anderen Bank angeboten werden. Bevor Sie sich für eine Bankentscheidung entscheiden, empfehlen wir Ihnen, die Bewertungen und Erfahrungen anderer Kunden zu recherchieren, um sicherzustellen, dass Sie eine fundierte Entscheidung treffen.

Schlussfolgerung

Zusammenfassend lässt sich festhalten, dass das Auflösen eines Sparbuchs eine wichtige Entscheidung ist, die sorgfältig abgewogen werden sollte. Es gibt verschiedene Gründe, warum jemand sein Sparbuch auflösen möchte, sei es aus finanziellen Bedürfnissen, veränderten Zielen oder der Suche nach besseren Anlagemöglichkeiten. Bei der Auflösung sollte man die Vertragsbedingungen überprüfen, die Bank kontaktieren, erforderliche Dokumente ausfüllen und die Fristen und Gebühren überprüfen. Es ist jedoch auch wichtig, mögliche Konsequenzen wie den Verlust von Zinsen, steuerliche Auswirkungen und Strafen oder Gebühren zu berücksichtigen. Bevor Sie Ihr Sparbuch auflösen, sollten Sie mögliche Alternativen überprüfen, Kündigungsfristen beachten und die Konditionen anderer Banken vergleichen. Gehen Sie gut informiert vor und treffen Sie eine fundierte Entscheidung, um das Beste aus Ihrem Geld herauszuholen.

Häufig gestellte Fragen

1. Kann ich mein Sparbuch jederzeit auflösen?

Ja, grundsätzlich können Sie Ihr Sparbuch jederzeit auflösen. Beachten Sie jedoch, dass einige Banken Kündigungsfristen haben oder Gebühren für vorzeitige Auflösungen erheben können.

2. Welche Dokumente benötige ich, um mein Sparbuch aufzulösen?

Um Ihr Sparbuch aufzulösen, benötigen Sie in der Regel Ihren Personalausweis oder Reisepass sowie das Sparbuch selbst. Ihre Bank kann zusätzliche Dokumente oder Formulare verlangen, daher ist es ratsam, dies im Voraus zu prüfen.

3. Kann ich mein Sparbuch online auflösen?

Die Möglichkeit, ein Sparbuch online aufzulösen, variiert von Bank zu Bank. Einige Banken bieten diesen Service an, während andere eine persönliche Vorsprache in der Filiale erfordern. Kontaktieren Sie Ihre Bank, um herauszufinden, ob dies online möglich ist.

4. Verliere ich Zinsen, wenn ich mein Sparbuch auflöse?

Ja, bei der Auflösung eines Sparbuchs vor dem vereinbarten Laufzeitende können Sie Zinsen verlieren. Die genauen Informationen dazu finden Sie in den Vertragsbedingungen Ihres Sparbuchs.

5. Welche steuerlichen Auswirkungen hat die Auflösung meines Sparbuchs?

Die Auflösung Ihres Sparbuchs kann steuerliche Auswirkungen haben, insbesondere wenn es sich um ein Sparbuch mit steuerlichen Vorteilen handelt. Es ist ratsam, einen Steuerberater zu konsultieren, um sicherzustellen, dass Sie alle steuerlichen Aspekte richtig berücksichtigen.

6. Kann ich Strafen oder Gebühren bei der Auflösung meines Sparbuchs erwarten?

Es ist möglich, dass bei der Auflösung eines Sparbuchs vorzeitig Strafen oder Gebühren anfallen. Informieren Sie sich vorab bei Ihrer Bank über die genauen Konditionen, insbesondere wenn Ihr Sparbuch eine festgelegte Laufzeit hat.

7. Gibt es alternative Anlagemöglichkeiten, die ich prüfen sollte?

Ja, es gibt viele alternative Anlagemöglichkeiten, die Sie prüfen können, bevor Sie Ihr Sparbuch auflösen. Optionen wie Tagesgeldkonten, Festgeldkonten, Investmentfonds oder Wertpapiere könnten für Sie interessant sein. Machen Sie eine gründliche Recherche, um die beste Lösung für Ihre Bedürfnisse zu finden.

8. Kann ich die Kündigungsfristen meines Sparbuchs umgehen?

Die Kündigungsfristen Ihres Sparbuchs müssen in der Regel eingehalten werden. Die genauen Bestimmungen finden Sie in Ihren Vertragsbedingungen. Eine vorzeitige Auflösung kann mit Gebühren oder Verlust von Zinsen verbunden sein.

9. Sollte ich die Konditionen anderer Banken vergleichen, bevor ich mein Sparbuch auflöse?

Ja, es ist ratsam, die Konditionen anderer Banken zu vergleichen, bevor Sie Ihr Sparbuch auflösen. Andere Banken könnten möglicherweise attraktivere Zinssätze oder bessere Angebote für neue Anlageprodukte haben.

10. Wie lange dauert es, bis ich mein Geld erhalte, wenn ich mein Sparbuch auflöse?

Die Dauer, bis Sie Ihr Geld erhalten, hängt von der Bank ab. In den meisten Fällen sollten Sie jedoch innerhalb weniger Tage Zugriff auf Ihr Geld haben. Es empfiehlt sich, bei Ihrer Bank nachzufragen, um genaue Informationen zu erhalten.