Die Steuererklärung im Todesfall des Ehepartners kann eine komplexe Angelegenheit sein, die viele wichtige Informationen und Schritte erfordert. Es ist jedoch wichtig, sich mit den erforderlichen Maßnahmen vertraut zu machen, um rechtzeitig und korrekt alle steuerlichen Verpflichtungen zu erfüllen. In diesem Artikel finden Sie detaillierte Informationen und nützliche Tipps, die Ihnen helfen, die Steuererklärung im Todesfall Ihres Ehepartners Schritt für Schritt zu bewältigen. Wir werden Ihnen erklären, wie Sie das Finanzamt über den Todesfall informieren sollten, welche Dokumente Sie bereithalten müssen und wie Sie die Steuererklärung sowohl für den Verstorbenen als auch für den überlebenden Ehepartner einreichen können. Darüber hinaus erhalten Sie wichtige Informationen über die Besteuerung von Renten und anderen Bezügen, die Ausnahmen und Erleichterungen, die Ihnen zur Verfügung stehen, sowie die Besteuerung von Erbschaften und Schenkungen. Abschließend werden wir die Nachlassregelung bei Immobilienbesitz besprechen und Ihnen dabei helfen, die steuerlichen Auswirkungen zu verstehen. Lesen Sie weiter, um sich über alle wichtigen Aspekte der Steuererklärung im Todesfall des Ehepartners zu informieren und sicherzustellen, dass Sie keine wichtigen Schritte versäumen.

Zusammenfassung

- Das Finanzamt benachrichtigen

- Steuererklärung für das Jahr des Todesfalls

- Ausnahmen und Erleichterungen

- Besteuerung von Erbschaften und Schenkungen

- Nachlassregelung bei Immobilienbesitz

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Welche Steuererklärungen müssen im Todesfall des Ehepartners eingereicht werden?

- 2. Was passiert, wenn die Steuererklärung des Verstorbenen nicht rechtzeitig eingereicht wird?

- 3. Wer kann die Steuererklärung für den Verstorbenen einreichen?

- 4. Muss ich die Steuererklärung für meinen Ehepartner alleine einreichen?

- 5. Wie werden Renten und andere Bezüge besteuert?

- 6. Welche Ausnahmen gibt es für Verlustvorträge?

- 7. Gibt es Erleichterungen bei der Einkommensteuerveranlagung für Hinterbliebene?

- 8. Was sind die Freibeträge und Steuersätze bei Erbschafts- und Schenkungssteuer?

- 9. Was sind die steuerlichen Auswirkungen der Nachlassregelung bei Immobilienbesitz?

- 10. Wann sollte ich einen Anwalt oder Notar für die Testamentsgestaltung konsultieren?

- Verweise

Das Finanzamt benachrichtigen

Informieren Sie das Finanzamt über den Todesfall:

– Wichtiger erster Schritt: Nachdem der Todesfall eingetreten ist, sollten Sie das Finanzamt so schnell wie möglich darüber informieren. Dies können Sie telefonisch, schriftlich oder persönlich tun.

– Notwendige Informationen: Halten Sie alle relevanten Informationen, wie Name und Steuernummer des Verstorbenen, das Todesdatum sowie gegebenenfalls eine Vollmacht für den überlebenden Ehepartner, bereit.

– Dokumente vorbereiten: Legen Sie alle erforderlichen Dokumente bereit, wie den Sterbe- oder Bestattungsnachweis, das Testament oder den Erbschein. Diese müssen dem Finanzamt möglicherweise vorgelegt werden, um den Todesfall zu bestätigen.

– Fristen beachten: Auch im Todesfall gelten bestimmte Fristen für die Steuererklärung. Informieren Sie sich daher beim zuständigen Finanzamt über die Fristen, um mögliche Sanktionen zu vermeiden.

– Relevante Anträge: Falls erforderlich, können Sie beim Finanzamt Anträge stellen, wie zum Beispiel eine Änderung der Steuerklasse, um eine eventuelle Steuernachzahlung zu vermeiden.

– Unterstützung in Anspruch nehmen: Bei Fragen oder Unsicherheiten können Sie sich an einen Steuerberater oder an das Finanzamt selbst wenden, um weitere Unterstützung zu erhalten.

Informieren Sie das Finanzamt über den Todesfall

Informieren Sie das Finanzamt über den Todesfall:

– Bereitstellen von Informationen: Geben Sie dem Finanzamt alle relevanten Informationen zum Verstorbenen, wie Name, Adresse und Steuernummer, sowie das Todesdatum.

– Kommunikationswege: Sie können das Finanzamt entweder telefonisch, schriftlich oder persönlich über den Todesfall informieren.

– Notwendige Dokumente: Bereiten Sie alle erforderlichen Dokumente vor, wie den Sterbe- oder Bestattungsnachweis, das Testament oder den Erbschein. Diese können vom Finanzamt angefordert werden, um den Todesfall zu bestätigen.

– Fristen beachten: Es ist wichtig, die Fristen für die Benachrichtigung des Finanzamtes zu beachten. Informieren Sie sich über die geltenden Fristen, um mögliche Probleme zu vermeiden.

– Unterstützung suchen: Wenn Sie unsicher sind oder Fragen haben, können Sie sich an einen Steuerberater oder an das Finanzamt selbst wenden, um weitere Unterstützung zu erhalten.

– Vermeiden von Steuererklärungen: Wenn der Verstorbene in den Vorjahren keine Steuererklärungen abgegeben hat, müssen Sie das dem Finanzamt mitteilen. Dies kann dazu führen, dass keine weiteren Steuererklärungen eingereicht werden müssen.

– Steuernachzahlungen: Wenn der Verstorbene Steuern schuldet, kann das Finanzamt diese von der Erbschaft oder dem Vermögen abziehen. Das Finanzamt kann Ihnen hierbei weitere Informationen geben.

– Notwendigkeit eines Steuerberaters: In einigen Fällen kann es sinnvoll sein, einen Steuerberater hinzuzuziehen, um sicherzustellen, dass alle erforderlichen Informationen korrekt weitergegeben werden und Sie keine wichtigen Schritte versäumen.

– Weitere rechtliche Beratung: Bei komplexeren Erbschafts- oder Schenkungsangelegenheiten kann es ratsam sein, einen Anwalt oder Notar hinzuzuziehen. Informationen zu rechtlichen Aspekten finden Sie unter Haus erben als Ehepartner oder Schenkung mit Rückfallklausel.

Legen Sie alle relevanten Dokumente bereit

Um die Steuererklärung im Todesfall Ihres Ehepartners vorzubereiten, sollten Sie alle relevanten Dokumente bereithalten:

– Sterbeurkunde: Legen Sie eine beglaubigte Kopie der Sterbeurkunde des Verstorbenen vor. Diese ist ein wichtiger Nachweis für das Finanzamt.

– Testament oder Erbschein: Sofern ein Testament vorhanden ist, halten Sie eine Kopie bereit. Ein Erbschein ist erforderlich, wenn der Verstorbene kein Testament hinterlassen hat.

– Eheurkunde oder Partnerschaftsurkunde: Falls Sie verheiratet waren oder eine eingetragene Lebenspartnerschaft hatten, wird die Vorlage der Ehe- oder Partnerschaftsurkunde benötigt.

– Steuerbescheide: Sammeln Sie alle Steuerbescheide der Vorjahre sowohl für den Verstorbenen als auch für den überlebenden Ehepartner. Diese dienen als Grundlage für die Steuererklärung des Todesjahres.

– Einkommensnachweise: Halten Sie Lohn- und Gehaltsabrechnungen sowie Belege über andere Einkünfte des Verstorbenen und des überlebenden Ehepartners bereit.

– Belege für Sonderausgaben: Sammeln Sie Belege für Sonderausgaben wie Krankheitskosten, Spenden oder Handwerkerleistungen.

– Bankunterlagen: Legen Sie die Kontoauszüge des Verstorbenen und des überlebenden Ehepartners vor, um Einkünfte und Ausgaben nachweisen zu können.

– Immobilienunterlagen: Sofern Immobilien vorhanden sind, halten Sie Grundbuchauszüge, Mietverträge oder Unterlagen zu etwaigen Verkäufen bereit.

– Weitere relevante Dokumente: Je nach individueller Situation können weitere Dokumente erforderlich sein, wie etwa Schenkungsverträge oder Unterlagen zu Versicherungen.

Steuererklärung für das Jahr des Todesfalls

Steuererklärung für das Jahr des Todesfalls:

– Steuererklärung für den Verstorbenen: Für das Jahr des Todesfalls muss eine Steuererklärung für den verstorbenen Ehepartner abgegeben werden. Diese wird als „Erklärung für Verstorbene“ bezeichnet und enthält alle Einkünfte und Ausgaben bis zum Zeitpunkt des Todes. Es ist wichtig, alle relevanten Unterlagen wie Einkommensnachweise, Rentenbescheide und Belege für Ausgaben bereitzuhalten.

– Steuererklärung für den überlebenden Ehepartner: Der überlebende Ehepartner muss auch weiterhin eine separate Steuererklärung abgeben, die als „normale“ Einkommensteuererklärung behandelt wird. Hier werden die Einkünfte und Ausgaben des überlebenden Ehepartners für das gesamte Jahr angegeben.

– Besteuerung von Renten und anderen Bezügen: Bei der Steuererklärung für das Jahr des Todesfalls müssen auch Renten und mögliche andere Bezüge berücksichtigt werden. Es ist wichtig zu beachten, dass diese Einkünfte gegebenenfalls unterschiedlich besteuert werden.

– Ausfüllen von Anlagen und Sonderausgaben: Bei der Steuererklärung für das Jahr des Todesfalls müssen möglicherweise zusätzliche Anlagen ausgefüllt werden, z.B. Anlage Vorsorgeaufwand oder Anlage KAP für Kapitaleinkünfte. Auch Sonderausgaben sollten berücksichtigt und entsprechende Belege vorgelegt werden.

– Weitere Hilfe: Falls Sie unsicher sind, wie Sie die Steuererklärung für das Jahr des Todesfalls richtig ausfüllen sollen, können Sie einen Steuerberater oder das Finanzamt um Unterstützung bitten. Sie können auch einen Anwalt oder Notar konsultieren, um sicherzustellen, dass alle rechtlichen Aspekte, wie beispielsweise die Berücksichtigung eines Testaments, richtig behandelt werden.

Steuererklärung für den Verstorbenen einreichen

Steuererklärung für den Verstorbenen einreichen:

– Pflicht zur Abgabe: Auch nach dem Todesfall des Ehepartners muss eine Steuererklärung für das Jahr des Todesfalls eingereicht werden.

– Steuerformulare: Verwenden Sie die entsprechenden Steuerformulare für Verstorbene, wie beispielsweise die Erklärung zur Feststellung des steuerpflichtigen Einkommens.

– Einnahmen und Ausgaben: Erfassen Sie alle Einnahmen und Ausgaben, die der Verstorbene im betreffenden Jahr hatte. Dazu gehören zum Beispiel Renten, Kapitalerträge und eventuelle Einkünfte aus Vermietung oder Verpachtung.

– Bestätigung der Erben: In einigen Fällen kann es erforderlich sein, dass die Erben die Angaben in der Steuererklärung des Verstorbenen bestätigen.

– Hilfe in Anspruch nehmen: Wenn Sie sich unsicher sind, wie Sie die Steuererklärung für den Verstorbenen korrekt ausfüllen sollen, können Sie sich an einen Steuerberater oder an einen Rechtsanwalt, der auf das Erbrecht spezialisiert ist, wenden. Dieser kann Ihnen dabei helfen, eventuelle rechtliche Aspekte zu berücksichtigen.

Beachten Sie, dass die genauen Schritte und Anforderungen je nach individueller Situation variieren können. Es ist ratsam, sich mit einem Experten zu beraten, um sicherzustellen, dass die Steuererklärung korrekt und fristgerecht abgegeben wird.

Erfahren Sie hier mehr über die Bedeutung eines Testaments und wann Sie einen Anwalt oder Notar hinzuziehen sollten.

Steuererklärung für den überlebenden Ehepartner einreichen

Steuererklärung für den überlebenden Ehepartner einreichen:

– Steuerklassen prüfen: Überprüfen Sie, ob Sie nach dem Todesfall des Ehepartners in die richtige Steuerklasse eingestuft sind. Je nach persönlicher Situation kann eine Änderung erforderlich sein.

– Erklärungsart wählen: Entscheiden Sie, ob Sie die Steuererklärung gemeinsam mit dem Verstorbenen oder für sich alleine einreichen möchten. Beachten Sie dabei die steuerlichen Auswirkungen.

– Einkünfte angeben: Geben Sie alle Einkünfte des überlebenden Ehepartners in der Steuererklärung an. Dies können beispielsweise Renten, Löhne oder sonstige Einkünfte sein.

– Sonderausgaben berücksichtigen: Prüfen Sie, ob Sie bestimmte Sonderausgaben geltend machen können, wie beispielsweise Unterhaltszahlungen oder außergewöhnliche Belastungen.

– Vorsorgeaufwendungen angeben: Tragen Sie alle relevanten Vorsorgeaufwendungen ein, wie zum Beispiel Beiträge zur Krankenversicherung oder zur Altersvorsorge.

– Anlagen ausfüllen: Füllen Sie gegebenenfalls zusätzliche Anlagen aus, wie zum Beispiel die Anlage Vorsorgeaufwand oder die Anlage Sonderausgaben.

– Elektronische Einreichung: Überlegen Sie, ob Sie die Steuererklärung elektronisch einreichen möchten. Dies kann den Prozess vereinfachen und eine schnellere Bearbeitung ermöglichen.

– Fristen beachten: Achten Sie darauf, die Steuererklärung fristgerecht einzureichen, um mögliche Sanktionen zu vermeiden.

– Experten zu Rate ziehen: Bei komplizierten steuerlichen Fragen oder Unsicherheiten ist es ratsam, sich an einen Steuerberater zu wenden, der Ihnen weiterhelfen kann.

Besteuerung von Renten und anderen Bezügen

Besteuerung von Renten und anderen Bezügen:

– Rentenarten: Renten werden in unterschiedlichen Formen ausgezahlt, wie zum Beispiel Altersrenten, Witwen- oder Witwerrenten und Invalidenrenten. Je nach Art der Rente kann die Besteuerung unterschiedlich ausfallen.

– Besteuerung von Altersrenten: Altersrenten werden in der Regel mit dem persönlichen Steuersatz besteuert. Hierbei wird der Besteuerungsanteil der Rente schrittweise erhöht, je nachdem wie lange die Rente bereits gezahlt wird.

– Besteuerung von Witwen- oder Witwerrenten: Witwen- oder Witwerrenten sind ebenfalls steuerpflichtig. Hierbei wird jedoch ein Versorgungsfreibetrag gewährt, der den zu versteuernden Betrag reduziert.

– Besteuerung von Invalidenrenten: Auch Invalidenrenten unterliegen der Besteuerung. Hierbei kann ein Behinderten-Pauschbetrag geltend gemacht werden, der die Steuerlast reduziert.

– Andere Bezüge: Neben Renten können auch andere Bezüge, wie zum Beispiel Kapitalleistungen aus Versicherungen oder betrieblichen Altersvorsorgeverträgen, steuerpflichtig sein. Hier gelten jedoch spezielle Regelungen und Freibeträge, die beachtet werden müssen.

– Anlagen und Sonderausgaben: Bei der Steuererklärung sollten auch eventuelle Anlagen und Sonderausgaben, wie zum Beispiel Vorsorgeaufwendungen, berücksichtigt werden, um mögliche Steuervorteile zu nutzen.

– Individuelle Berechnung: Die genaue Besteuerung von Renten und anderen Bezügen hängt von verschiedenen individuellen Faktoren ab. Es kann ratsam sein, sich hierbei von einem Steuerberater beraten zu lassen, um die bestmögliche Steuergestaltung zu erreichen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Ausfüllen von Anlagen und Sonderausgaben

Ausfüllen von Anlagen und Sonderausgaben:

– Anlagen zur Steuererklärung: Die Steuererklärung im Todesfall erfordert möglicherweise das Ausfüllen spezifischer Anlagen. Dazu gehören beispielsweise die Anlage N für Arbeitnehmer, die Anlage V für Vermieter oder die Anlage KAP für Kapitalerträge. Stellen Sie sicher, dass Sie alle Anlagen ausfüllen, die für Ihren individuellen Fall relevant sind.

– Sonderausgaben: Prüfen Sie, ob Sie Anspruch auf bestimmte Sonderausgaben haben. Dazu gehören beispielsweise Spenden, Vorsorgeaufwendungen oder außergewöhnliche Belastungen. Erfassen Sie alle relevanten Ausgaben in der Steuererklärung, um möglicherweise Steuervergünstigungen in Anspruch zu nehmen.

– Belege sammeln: Um alle Sonderausgaben korrekt anzugeben, sollten Sie alle Belege sorgfältig sammeln und geordnet aufbewahren. Diese dienen als Nachweis für die getätigten Ausgaben und können bei einer eventuellen Prüfung angefordert werden.

– Sonderausgaben-Pauschbetrag: Beachten Sie, dass es einen bestimmten Pauschbetrag für Sonderausgaben gibt. Wenn Ihre Ausgaben diesen Betrag übersteigen, sollten Sie alle Belege einreichen, um von den höheren abzugsfähigen Kosten zu profitieren.

– Prüfen Sie die Aktualität der Formulare: Informieren Sie sich beim Finanzamt, ob es Aktualisierungen oder Änderungen bei den Formularen gibt. Stellen Sie sicher, dass Sie die neuesten Versionen verwenden, um mögliche Fehler zu vermeiden.

Ausnahmen und Erleichterungen

Ausnahmen und Erleichterungen in Bezug auf die Steuererklärung im Todesfall des Ehepartners:

– Ausnahmen für Verlustvorträge: Wenn der verstorbene Ehepartner Verlustvorträge hatte, kann der überlebende Ehepartner diese unter bestimmten Umständen übernehmen und geltend machen.

– Erleichterungen bei der Einkommensteuerveranlagung: In einigen Fällen kann es zu Erleichterungen bei der Einkommensteuerveranlagung kommen, wenn der Todesfall eines Ehepartners eingetreten ist. Zum Beispiel können bestimmte Freibeträge oder Abzüge gewährt werden.

– Besondere Regelungen für Witwen-/Witwerrente und Waisenrente: Die Besteuerung von Witwen-/Witwerrenten und Waisenrenten unterliegt besonderen Regelungen. Es ist wichtig zu wissen, wie diese Einkünfte zu versteuern sind und welche Ausnahmen es geben kann.

– Versicherungsleistungen: Versicherungsleistungen, die im Todesfall des Ehepartners ausgezahlt werden, können unter bestimmten Voraussetzungen steuerfrei sein. Es ist ratsam, sich bei Unsicherheit an einen Steuerberater zu wenden, um die steuerliche Behandlung dieser Leistungen zu klären.

– Steuervorteile für Hinterbliebene: Hinterbliebenen können unter bestimmten Umständen steuerliche Vergünstigungen erhalten, wie zum Beispiel den Entlastungsbetrag für Alleinerziehende oder den Hinterbliebenen-Pauschbetrag. Es ist wichtig, diese Vorteile in der Steuererklärung geltend zu machen.

– Sonderregelungen für vermietete Immobilien: Wenn der verstorbene Ehepartner eine oder mehrere vermietete Immobilien besaß, gelten spezielle Regelungen in Bezug auf die Besteuerung von Mieteinnahmen und Werbungskosten. Informieren Sie sich über diese Regelungen, um steuerliche Vorteile optimal zu nutzen.

– Übertragung von Verlusten: Verluste des Verstorbenen können unter bestimmten Bedingungen auf den überlebenden Ehepartner übertragen werden. Dies kann zu einer Verringerung der Steuerlast führen.

Ausnahmen für Verlustvorträge

Ausnahmen für Verlustvorträge:

– Definition: Verlustvorträge sind negative Einkünfte aus vergangenen Jahren, die in späteren Steuererklärungen mit positiven Einkünften verrechnet werden können. Im Todesfall des Ehepartners können bestimmte Ausnahmen für Verlustvorträge gelten.

– Weiterführung der Verlustvorträge: Der überlebende Ehepartner kann die Verlustvorträge des Verstorbenen weiterführen und in seiner eigenen Steuererklärung geltend machen.

– Bedingungen: Um Verlustvorträge zu übernehmen, müssen bestimmte Bedingungen erfüllt sein. Dazu gehört unter anderem, dass der überlebende Ehepartner auch in den Jahren nach dem Todesfall Einkünfte erzielt.

– Erlöschen der Verlustvorträge: In einigen Fällen können Verlustvorträge auch erlöschen, wenn der überlebende Ehepartner beispielsweise in eine neue Ehe eintritt oder das Einkommen eine bestimmte Grenze überschreitet.

– Individuelle Beratung: Es ist ratsam, sich bei Fragen zu Verlustvorträgen im Todesfall an einen Steuerberater zu wenden. Dieser kann individuelle Auskünfte und Beratung zur steuerlichen Situation geben.

Erleichterungen bei der Einkommensteuerveranlagung

Erleichterungen bei der Einkommensteuerveranlagung:

– Trennung der Veranlagungszeiträume: Nach dem Todesfall des Ehepartners kann es erforderlich sein, dass die Veranlagungszeiträume für den Verstorbenen und den überlebenden Ehepartner getrennt werden. Dies kann zu steuerlichen Erleichterungen führen, da sich die Einkommens- und Steuersituation für beide Parteien ändern kann.

– Verlustverrechnung: Bei einem möglichen Verlust des Verstorbenen können diese Verluste von seinem Einkommen abgezogen werden. Diese Verlustvorträge können dann mit zukünftigen Einkünften des überlebenden Ehepartners verrechnet werden, um die Steuerlast zu reduzieren.

– Steuerklassenänderung: Der überlebende Ehepartner kann nach dem Todesfall eine Änderung der Steuerklasse beantragen. Eine günstigere Steuerklasse kann zu einer niedrigeren Steuerbelastung führen, insbesondere wenn das Einkommen des überlebenden Ehepartners geringer ist.

– Sonderausgabenabzug: Überprüfen Sie, ob Sie als überlebender Ehepartner weiterhin Anspruch auf bestimmte Sonderausgabenabzüge haben, wie beispielsweise für Kinderbetreuungskosten oder haushaltsnahe Dienstleistungen. Diese Abzüge können Ihre Steuerlast weiter reduzieren.

– Steuererklärung für den Verstorbenen: Vergessen Sie nicht, eine separate Steuererklärung für den Verstorbenen für das Jahr des Todesfalls einzureichen. Dies ist wichtig, um das steuerliche Vermögen des Verstorbenen ordnungsgemäß abzuwickeln und mögliche Steuervorteile zu nutzen.

Besondere Regelungen für Witwen-/Witwerrente und Waisenrente

Besondere Regelungen für Witwen-/Witwerrente und Waisenrente:

– Steuerpflicht: Witwen-/Witwerrenten und Waisenrenten unterliegen grundsätzlich der Einkommensteuer.

– Freibeträge: Es gibt Freibeträge, die bei der Besteuerung von Witwen-/Witwerrenten und Waisenrenten zu berücksichtigen sind. Die Höhe der Freibeträge hängt vom individuellen Fall ab.

– Zusätzliche steuerliche Vergünstigungen: Witwen-/Witwerrenten und Waisenrenten können weitere steuerliche Vergünstigungen wie den Versorgungsfreibetrag oder den Behinderten-Pauschbetrag erhalten.

– Besteuerung nach dem Fünftelungsverfahren: Bei der Besteuerung von Witwen-/Witwerrenten und Waisenrenten wird in vielen Fällen das Fünftelungsverfahren angewendet, um eine potenzielle Progressionswirkung zu mildern.

– Berücksichtigung anderer Einkünfte: Es ist wichtig zu beachten, dass neben den Witwen-/Witwerrenten und Waisenrenten auch andere Einkünfte bei der Steuererklärung berücksichtigt werden müssen, um eine korrekte Besteuerung sicherzustellen.

– Vorsorgeaufwendungen: Witwen-/Witwerrenten und Waisenrenten können zu bestimmten Vorsorgeaufwendungen berechtigen, die in der Steuererklärung geltend gemacht werden können.

– Individuelle Beratung: Aufgrund der komplexen Regelungen empfiehlt es sich, bei der Besteuerung von Witwen-/Witwerrenten und Waisenrenten individuelle Beratung in Anspruch zu nehmen, um mögliche steuerliche Vorteile nicht zu verpassen.

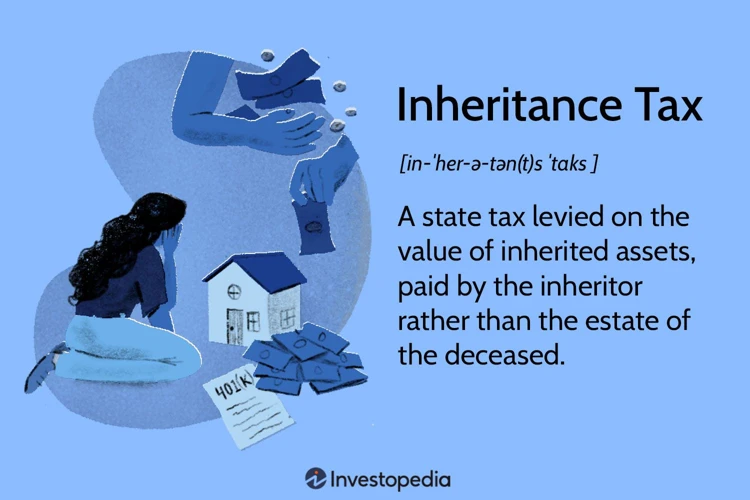

Besteuerung von Erbschaften und Schenkungen

Besteuerung von Erbschaften und Schenkungen:

– Erbschaftssteuer oder Schenkungssteuer: Je nachdem, ob es sich um eine Erbschaft oder eine Schenkung handelt, können unterschiedliche Steuerregelungen gelten. Bei einer Erbschaft wird in der Regel Erbschaftssteuer fällig, während bei einer Schenkung Schenkungssteuer anfällt.

– Freibeträge und Steuersätze: Sowohl bei Erbschaften als auch bei Schenkungen gibt es Freibeträge, bis zu denen keine Steuern anfallen. Die Höhe der Freibeträge hängt vom Verwandtschaftsverhältnis zum Verstorbenen beziehungsweise Schenker ab. Darüber hinaus gelten gestaffelte Steuersätze, die von der Höhe des ererbten oder geschenkten Vermögens abhängen.

– Steuerliche Auswirkungen beachten: Bei der Abwicklung von Erbschaften und Schenkungen sollten Sie auch die steuerlichen Auswirkungen berücksichtigen. Dies kann unter anderem die Berücksichtigung von Vermögenswerten, Schulden oder Immobilien umfassen.

– Professionelle Beratung: Aufgrund der Komplexität und der individuellen Umstände ist es ratsam, sich bei der Besteuerung von Erbschaften und Schenkungen professionelle Beratung einzuholen. Ein Anwalt oder ein Notar kann Sie bei der Erstellung von Testamenten, der Klärung von Fragen zu Schenkungsvereinbarungen und bei steuerlichen Angelegenheiten unterstützen.

Erbschaftssteuer oder Schenkungssteuer zahlen?

Erbschaftssteuer oder Schenkungssteuer zahlen?

– Unterschiedliche Steuern: In Bezug auf den Todesfall des Ehepartners müssen Sie möglicherweise entweder Erbschaftssteuer auf die geerbten Vermögenswerte oder Schenkungssteuer auf Vermögenswerte, die Ihnen zu Lebzeiten des Verstorbenen geschenkt wurden, zahlen.

– Erbschaftssteuer: Die Erbschaftssteuer wird auf den Wert des Nachlasses des Verstorbenen erhoben. Der genaue Betrag hängt von der Höhe des Vermögens ab, das Sie geerbt haben, sowie von der Steuerklasse, in der Sie sich befinden.

– Schenkungssteuer: Falls Ihnen Ihr Ehepartner zu Lebzeiten Vermögenswerte geschenkt hat, unterliegt dies möglicherweise der Schenkungssteuer. Die Höhe der Steuer hängt vom Wert der Geschenke und dem Verwandtschaftsverhältnis ab.

– Freibeträge: Sowohl bei der Erbschaftssteuer als auch bei der Schenkungssteuer gibt es Freibeträge, bis zu denen keine Steuer fällig wird. Diese Freibeträge variieren je nach Verwandtschaftsverhältnis und können jährlich angepasst werden.

– Steuersätze: Die genauen Steuersätze für die Erbschafts- und Schenkungssteuer sind gesetzlich festgelegt und staffeln sich progressiv. Je höher der Wert des Vermögens oder der Geschenke, desto höher ist der Steuersatz.

– Erklärung abgeben: Um die Erbschaftssteuer oder Schenkungssteuer zu zahlen, müssen Sie eine entsprechende Steuererklärung abgeben und den geschuldeten Betrag an das zuständige Finanzamt entrichten. Es kann hilfreich sein, einen Steuerberater hinzuzuziehen, um sicherzustellen, dass alle steuerlichen Verpflichtungen erfüllt werden.

Wenn Sie weitere Informationen über die Auswirkungen von Schenkungen auf Ihre Steuerpflichten benötigen, können Sie unseren Artikel über die Rückfallklausel bei Schenkungen lesen.

Freibeträge und Steuersätze

Freibeträge und Steuersätze sind wichtige Aspekte bei der Besteuerung von Erbschaften und Schenkungen:

– Freibeträge für Erbschaften: Bei Erbschaften gibt es bestimmte Freibeträge, bis zu denen keine Erbschaftssteuer gezahlt werden muss. Diese Freibeträge variieren je nach Verwandtschaftsgrad zum Erblasser. Es ist wichtig, diese Freibeträge zu kennen und bei der Steuererklärung entsprechend anzugeben.

– Freibeträge für Schenkungen: Auch bei Schenkungen gibt es Freibeträge, bis zu denen keine Schenkungssteuer anfällt. Die Höhe dieser Freibeträge hängt von der Beziehung zwischen dem Schenker und dem Beschenkten ab. Es ist ratsam, sich über die aktuellen Freibeträge zu informieren, um eventuelle Steuerzahlungen zu reduzieren.

– Steuersätze: Sobald der Freibetrag überschritten wird, müssen Erbschaften und Schenkungen mit bestimmten Steuersätzen versteuert werden. Die Höhe dieser Steuersätze variiert ebenfalls je nach Verwandtschaftsverhältnis. Es ist wichtig, die geltenden Steuersätze zu kennen, um die Steuerbelastung korrekt zu berechnen.

– Ausnahmen und Regelungen: Neben den Freibeträgen und Steuersätzen gibt es auch bestimmte Ausnahmen und Regelungen, die möglicherweise für bestimmte Erbschaften und Schenkungen gelten. Dazu gehören beispielsweise die sogenannte „Rückfallklausel“ bei Schenkungen oder spezielle Regelungen für Immobilienvermögen. Es ist ratsam, sich über diese Ausnahmen und Regelungen zu informieren, um gegebenenfalls Steuervorteile nutzen zu können.

Nachlassregelung bei Immobilienbesitz

Bei der Nachlassregelung bei Immobilienbesitz stehen verschiedene Optionen zur Verfügung:

– Übertragung oder Verkauf: Der überlebende Ehepartner kann die Immobilie entweder übernehmen oder verkaufen. Wenn der Partner die Immobilie übernimmt, muss eine Übertragung beantragt werden und gegebenenfalls Schenkungssteuer gezahlt werden.

– Steuerliche Auswirkungen: Die Übertragung oder der Verkauf der Immobilie können steuerliche Auswirkungen haben. Es ist wichtig, sich über die steuerlichen Konsequenzen zu informieren und gegebenenfalls fachkundigen Rat einzuholen.

– Erbschaftssteuer: Wenn die Immobilie vererbt wird, fällt unter Umständen Erbschaftssteuer an. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie dem Verwandtschaftsverhältnis und dem Wert der Immobilie.

– Freibeträge: Für Ehepartner gibt es bestimmte Freibeträge bei der Erbschaftssteuer. Informieren Sie sich über die aktuellen Freibeträge, um eine mögliche Steuerbelastung zu reduzieren.

– Notwendige Dokumente: Für die Nachlassregelung bei Immobilienbesitz sind verschiedene Dokumente erforderlich, wie das Testament, der Erbschein und gegebenenfalls Grundbuchauszüge. Stellen Sie sicher, dass Sie alle erforderlichen Unterlagen bereithalten.

– Expertenrat einholen: Aufgrund der Komplexität der Nachlassregelung bei Immobilienbesitz kann es sinnvoll sein, einen Anwalt oder Notar hinzuzuziehen. Diese Experten können Sie bei der Erstellung eines Testamentes und bei der Regelung des Nachlasses unterstützen.

Übertragung oder Verkauf der Immobilie

Übertragung oder Verkauf der Immobilie:

1. Übertragung: Wenn Sie die Immobilie nach dem Todesfall auf den überlebenden Ehepartner übertragen möchten, können Sie dies in der Regel durch eine sogenannte Erbauseinandersetzung oder einen Erbvertrag tun. Es ist ratsam, sich dabei von einem Anwalt oder Notar beraten zu lassen, um rechtlich einwandfrei vorzugehen.

2. Immobilienbewertung: Bevor Sie die Immobilie übertragen oder verkaufen, ist es wichtig, den aktuellen Wert der Immobilie zu ermitteln. Dies kann durch eine professionelle Immobilienbewertung erfolgen, um spätere steuerliche Probleme zu vermeiden.

3. Steuern und Gebühren: Bei der Übertragung oder Verkauf der Immobilie können Steuern und Gebühren anfallen, wie beispielsweise die Grunderwerbsteuer. Informieren Sie sich daher über die aktuellen Steuersätze und Regelungen.

4. Verkauf: Wenn Sie sich dafür entscheiden, die Immobilie zu verkaufen, müssen Sie die Einnahmen aus dem Verkauf in Ihrer Steuererklärung angeben. In einigen Fällen können Steuern auf den Veräußerungsgewinn anfallen.

5. Berücksichtigung von Abschreibungen: Wenn der Verstorbene Ausgaben für die Immobilie, wie beispielsweise Abschreibungen, geltend gemacht hat, müssen diese möglicherweise berücksichtigt werden. Informieren Sie sich über die steuerlichen Regelungen und Möglichkeiten.

Es ist ratsam, sich bei der Übertragung oder dem Verkauf einer Immobilie nach dem Todesfall professionelle Unterstützung zu holen, um alle steuerlichen Aspekte zu berücksichtigen und eventuelle Probleme zu vermeiden.

Steuerliche Auswirkungen der Nachlassregelung

Steuerliche Auswirkungen der Nachlassregelung:

– Übertragung oder Verkauf der Immobilie: Bei der Nachlassregelung von Immobilienbesitz haben sowohl die Übertragung als auch der Verkauf steuerliche Auswirkungen. Informieren Sie sich über die Steuerregelungen für Erbschaften und Schenkungen, um mögliche Steuerverpflichtungen zu verstehen.

– Erbschaftssteuer oder Schenkungssteuer zahlen? Je nach Wert der Immobilie und Verwandtschaftsverhältnis zum Erblasser können Erbschaftssteuer oder Schenkungssteuer anfallen. Prüfen Sie die Freibeträge und Steuersätze, um eine Vorstellung von den möglichen Steuerbelastungen zu erhalten.

– Steuerliche Abzüge: Bei der Nachlassregelung können bestimmte steuerliche Abzüge in Betracht gezogen werden, wie zum Beispiel Kosten für den Notar, Maklergebühren oder Renovierungsarbeiten. Informieren Sie sich über diese Möglichkeiten, um Ihre Steuerbelastung zu minimieren.

– Lokale Steuervorschriften: Beachten Sie, dass es je nach Land und Region unterschiedliche Steuervorschriften geben kann. Informieren Sie sich über die spezifischen Regelungen in Ihrer Region, um mögliche steuerliche Fallstricke zu vermeiden.

– Expertenmeinungen einholen: Bei komplexen Nachlassregelungen ist es empfehlenswert, sich von einem Steuerberater oder Anwalt beraten zu lassen. Diese Experten können Ihnen helfen, die steuerlichen Auswirkungen der Nachlassregelung besser zu verstehen und Ihre steuerliche Situation optimal zu gestalten.

Schlussfolgerung

In der dieser Artikelserie möchten wir noch einmal betonen, wie wichtig es ist, das Finanzamt über den Todesfall des Ehepartners zu informieren und die notwendigen steuerlichen Verpflichtungen zu erfüllen. Durch eine rechtzeitige Benachrichtigung und das Einreichen der Steuererklärung für das Jahr des Todesfalls können mögliche Sanktionen oder Nachzahlungen vermieden werden. Es ist ratsam, alle relevanten Dokumente bereitzuhalten und sich bei Fragen oder Unsicherheiten an einen Steuerberater oder das Finanzamt zu wenden. Darüber hinaus ist es wichtig, die besten Vorgehensweisen zur Besteuerung von Erbschaften und Schenkungen zu verstehen, insbesondere in Bezug auf Freibeträge und Steuersätze. Wenn Sie Immobilienbesitz im Nachlass haben, sollten Sie die steuerlichen Auswirkungen der Nachlassregelung berücksichtigen. Die Steuererklärung im Todesfall des Ehepartners kann komplex sein, aber mit den richtigen Informationen und Tipps können Sie die Aufgabe bewältigen. Denken Sie daran, Ihre steuerlichen Pflichten ernsthaft zu erfüllen, um mögliche rechtliche Konsequenzen zu vermeiden und den Nachlass Ihres Ehepartners korrekt und angemessen zu behandeln.

Häufig gestellte Fragen

1. Welche Steuererklärungen müssen im Todesfall des Ehepartners eingereicht werden?

Im Todesfall des Ehepartners müssen sowohl die Steuererklärung für den Verstorbenen als auch die Steuererklärung für den überlebenden Ehepartner eingereicht werden.

2. Was passiert, wenn die Steuererklärung des Verstorbenen nicht rechtzeitig eingereicht wird?

Wenn die Steuererklärung des Verstorbenen nicht rechtzeitig eingereicht wird, kann dies zu Verzögerungen bei der Abwicklung des Nachlasses führen und sogar zu Sanktionen in Form von Bußgeldern oder Verspätungszuschlägen führen.

3. Wer kann die Steuererklärung für den Verstorbenen einreichen?

Die Steuererklärung für den Verstorbenen kann entweder von einem Erben oder einem bevollmächtigten Vertreter eingereicht werden.

4. Muss ich die Steuererklärung für meinen Ehepartner alleine einreichen?

Nein, als überlebender Ehepartner haben Sie die Möglichkeit, eine gemeinsame Steuererklärung für sich und den verstorbenen Ehepartner einzureichen.

5. Wie werden Renten und andere Bezüge besteuert?

Renten und andere Bezüge werden in der Regel als Einkünfte aus nichtselbstständiger Arbeit besteuert, wobei ein Teil der Bezüge steuerfrei sein kann. Genauere Informationen dazu finden Sie in den entsprechenden Anlagen Ihrer Steuererklärung.

6. Welche Ausnahmen gibt es für Verlustvorträge?

Verlustvorträge, die der Verstorbene hatte, können in bestimmten Fällen auf den überlebenden Ehepartner übertragen werden, um mögliche Steuererstattungen zu erhalten. Dies ist jedoch an bestimmte Voraussetzungen geknüpft.

7. Gibt es Erleichterungen bei der Einkommensteuerveranlagung für Hinterbliebene?

Ja, für Hinterbliebene gibt es spezielle Regelungen, die zu steuerlichen Erleichterungen führen können, wie z.B. den splittingtarif bei der Einkommensteuerveranlagung.

8. Was sind die Freibeträge und Steuersätze bei Erbschafts- und Schenkungssteuer?

Die Freibeträge bei Erbschafts- und Schenkungssteuer hängen von der Verwandtschaftsbeziehung zum Erblasser oder Schenker ab. Die Steuersätze variieren nach dem Wert des Nachlasses bzw. der Schenkung.

9. Was sind die steuerlichen Auswirkungen der Nachlassregelung bei Immobilienbesitz?

Die Nachlassregelung bei Immobilienbesitz kann zu steuerlichen Konsequenzen führen. Wenn Sie die Immobilie verkaufen, müssen Sie eventuell Steuern auf den Gewinn zahlen. Wenn Sie die Immobilie behalten und vermieten, sind Sie zur Versteuerung der Mieteinnahmen verpflichtet.

10. Wann sollte ich einen Anwalt oder Notar für die Testamentsgestaltung konsultieren?

Es empfiehlt sich, einen Anwalt oder Notar für die Testamentsgestaltung zu konsultieren, um sicherzustellen, dass Ihr letzter Wille rechtsgültig ist und Ihre steuerlichen Interessen berücksichtigt werden. Dies ist besonders wichtig, wenn es um komplexe Nachlassregelungen oder die Einrichtung von Rückfallklauseln bei Schenkungen geht.