Zusammenfassung

Einführung

Finanzplanung und Rechtsberatung sind zwei entscheidende Bereiche für die finanzielle Gesundheit von Unternehmen und Privatpersonen. In diesem Blog werden wir uns mit einem spezifischen Thema befassen: Stundungszinsen in Deutschland. Stundungszinsen beziehen sich auf die zusätzlichen Kosten, die bei der Verschiebung von Zahlungen entstehen können. Sie können erhebliche Auswirkungen auf die finanzielle Planung haben und sollten daher sorgfältig berücksichtigt werden. Im folgenden Artikel werden wir uns mit den verschiedenen Arten von Stundungszinsen befassen, ihre Berechnungsmethoden erläutern und untersuchen, wie sie sich auf die Finanzplanung von Unternehmen und Privatpersonen auswirken können. Wir werden auch nützliche Tipps zur Minimierung von Stundungszinsen geben und auf die rechtlichen Aspekte von Stundungszinsen in Deutschland eingehen.

Was sind Stundungszinsen?

Stundungszinsen sind zusätzliche Kosten, die entstehen, wenn Zahlungen verschoben werden. Wenn beispielsweise eine Steuerzahlung oder ein Kreditbetrag nicht zum vereinbarten Zeitpunkt gezahlt wird, können Stundungszinsen anfallen. Diese Zinsen dienen als Ausgleich für den Verzögerungszeitraum und können je nach Art der Stundung unterschiedlich berechnet werden. Stundungszinsen spielen eine wichtige Rolle in der Finanzplanung, da sie erhebliche Auswirkungen auf das finanzielle Gleichgewicht haben können. Es ist daher wichtig, die verschiedenen Arten von Stundungszinsen zu verstehen und ihre Auswirkungen auf die Finanzen zu berücksichtigen.

Warum sind Stundungszinsen wichtig für die Finanzplanung?

Stundungszinsen sind wichtig für die Finanzplanung, da sie erhebliche Auswirkungen auf das finanzielle Gleichgewicht haben können. Wenn Zahlungen verschoben werden, können zusätzliche Kosten in Form von Stundungszinsen anfallen. Diese Zinsen können die Gesamtsumme einer Zahlung erhöhen und somit das verfügbare Einkommen oder das Gewinnpotential verringern. Durch die Berücksichtigung von Stundungszinsen in der Finanzplanung können Unternehmen und Privatpersonen besser abschätzen, welche Auswirkungen verzögerte Zahlungen auf ihre finanzielle Situation haben werden. Es ermöglicht eine realistischere Darstellung der Cashflow- und Finanzierungsplanung. Daher ist es wichtig, Stundungszinsen in die Finanzplanung einzubeziehen und mögliche Strategien zu entwickeln, um diese Kosten zu minimieren. So können finanzielle Engpässe vermieden werden, die das Wachstum und die Stabilität des Unternehmens oder Privathaushalts beeinträchtigen könnten.

Arten von Stundungszinsen

Es gibt verschiedene Arten von Stundungszinsen, die in der Finanzplanung eine Rolle spielen können. Eine häufige Form sind Stundungszinsen für Steuern. Wenn eine Steuerzahlung nicht zum fälligen Zeitpunkt geleistet wird, können Stundungszinsen als zusätzliche Kosten anfallen. Diese Zinsen werden in der Regel auf den ausstehenden Steuerbetrag berechnet und variieren je nach Steuersatz und Zeitdauer der Stundung. Eine weitere Art von Stundungszinsen sind solche, die bei der Verschiebung von Kreditzahlungen entstehen können. Wenn ein Kreditnehmer eine Zahlung nicht rechtzeitig leistet, können Stundungszinsen berechnet werden. Diese zusätzlichen Kosten dienen als Ausgleich für den Verzögerungszeitraum und können von der Höhe des Kreditbetrags und den vereinbarten Kreditkonditionen abhängen. Es ist wichtig, die genauen Konditionen und Berechnungsmethoden für Stundungszinsen zu kennen, um negative finanzielle Auswirkungen zu vermeiden.

Stundungszinsen für Steuern

Stundungszinsen für Steuern entstehen, wenn Steuerzahlungen nicht rechtzeitig geleistet werden. Sie werden von den Finanzbehörden erhoben, um den Verzug auszugleichen. Die Berechnung der Stundungszinsen erfolgt auf Grundlage des festgelegten Basiszinssatzes, der regelmäßig angepasst wird. Unternehmen und Privatpersonen sollten sich bewusst sein, dass Stundungszinsen für Steuern erhebliche finanzielle Auswirkungen haben können und daher in ihre Finanzplanung einbezogen werden müssen. Es ist ratsam, die Stundungszinsen für Steuern frühzeitig zu berechnen und mögliche Maßnahmen zur Minimierung zu prüfen. Weitere Informationen zur Auswirkung von Stundungszinsen bei Steuern finden Sie in diesem Artikel.

Stundungszinsen für Kredite

Stundungszinsen für Kredite beziehen sich auf die zusätzlichen Kosten, die entstehen, wenn die Rückzahlung eines Kreditbetrags verzögert wird. Diese Zinsen werden normalerweise basierend auf dem vereinbarten Zinssatz berechnet und für den Zeitraum der Stundung erhoben. Es ist wichtig zu beachten, dass die Höhe der Stundungszinsen von verschiedenen Faktoren abhängen kann, wie beispielsweise der Laufzeit des Kredits und den Vertragsbedingungen. Wenn man sich für eine Stundung entscheidet, sollten die Stundungszinsen sorgfältig überprüft und in die finanzielle Planung einbezogen werden, um unerwartete Kosten zu vermeiden. Weitere Informationen zum Thema Kredite und Versicherungen finden Sie in unserem Artikel über Allianz Komfort Dynamik Tarife.

Wie werden Stundungszinsen berechnet?

Stundungszinsen werden auf verschiedene Weise berechnet, abhängig von der Art der Stundung. Im Falle von Steuerstundungen erfolgt die Berechnung in der Regel auf Basis des zugrunde liegenden Steuerbetrags und des Zeitraums der Verzögerung. Dabei wird ein festgelegter Zinssatz angewendet, der normalerweise jährlich festgelegt wird. Bei Kreditstundungen hingegen werden die Zinsen auf Grundlage des ausstehenden Kreditbetrags und des vereinbarten Kreditzinssatzes berechnet. Hier ist es wichtig zu beachten, dass die Höhe der Stundungszinsen erheblich sein kann und daher sorgfältig in die Finanzplanung einbezogen werden sollte. Es ist ratsam, sich im Falle von Stundungszinsen an einen professionellen Steuer- oder Finanzberater zu wenden, um die genauen Berechnungsmethoden und potenzielle Auswirkungen zu verstehen.

Stundungszinsen für Steuern berechnen

Die Berechnung der Stundungszinsen für Steuern kann je nach den geltenden Vorschriften in Deutschland variieren. In der Regel werden die Zinsen auf der Grundlage des verzögerten Zahlungsbetrags und des zugrunde liegenden Zinssatzes berechnet. Der zugrunde liegende Zinssatz kann unterschiedlich sein und wird normalerweise vom Finanzamt festgelegt. Um die genauen Stundungszinsen zu berechnen, wird der verzögerte Zahlungsbetrag mit dem Zinssatz multipliziert und mit der Anzahl der Tage der Verzögerung dividiert. Diese Berechnungsmethode kann variieren, daher ist es ratsam, sich bei steuerlichen Fragen an einen Experten zu wenden. Weitere Informationen zur Berechnung von Stundungszinsen für Steuern finden Sie in unserem Artikel über den Unterschied zwischen HUK24- und Allianz-Komfort-Dynamik.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Stundungszinsen für Kredite berechnen

Die Berechnung von Stundungszinsen für Kredite hängt von verschiedenen Faktoren ab. In der Regel wird der Prozentsatz der Stundungszinsen auf den ausstehenden Kreditbetrag angewendet. Dieser Zinssatz kann je nach Kreditvertrag und den geltenden Gesetzen variieren. Um die genauen Stundungszinsen zu berechnen, müssen der Zinssatz, der Zeitraum der Stundung und der ausstehende Kreditbetrag berücksichtigt werden. Es ist wichtig, diese Berechnungen sorgfältig durchzuführen, um die finanziellen Auswirkungen einer Stundung zu verstehen und mögliche Kosten zu ermitteln. Bei Fragen zur Berechnung von Stundungszinsen für Kredite ist es ratsam, sich an eine Rechtsberatung zu wenden, um genaue Informationen und Unterstützung zu erhalten.

Auswirkungen von Stundungszinsen

Stundungszinsen können erhebliche Auswirkungen auf die Finanzplanung sowohl von Unternehmen als auch von Privatpersonen haben. Im Geschäftsbereich kann die Verschiebung von Zahlungen und die damit verbundenen Stundungszinsen zu einer Beeinträchtigung der Liquidität führen. Dies kann zu Schwierigkeiten bei der Begleichung von Rechnungen, Gehältern oder Lieferantenvereinbarungen führen. Darüber hinaus können die hohen Kosten durch Stundungszinsen langfristig die Profitabilität des Unternehmens beeinträchtigen. Auch Privatpersonen können von den Auswirkungen betroffen sein. Wenn beispielsweise Kredite oder Hypothekenzahlungen gestundet werden und Stundungszinsen anfallen, kann dies zu finanzieller Belastung führen und regelmäßige Zahlungen erschweren. Es ist daher wichtig, die Auswirkungen von Stundungszinsen zu berücksichtigen und geeignete Maßnahmen zur Minimierung dieser Kosten zu ergreifen.

Auf die Finanzplanung von Unternehmen

Die Auswirkungen von Stundungszinsen auf die Finanzplanung von Unternehmen sind nicht zu unterschätzen. Erstens können Stundungszinsen die Liquidität eines Unternehmens beeinträchtigen. Wenn ein Unternehmen Zahlungen verschieben muss, um finanzielle Engpässe zu überbrücken, werden zusätzliche Stundungszinsen fällig, die die finanziellen Ressourcen weiter belasten. Zweitens können Stundungszinsen auch die Gesamtkosten eines Projekts oder einer Investition erhöhen. Wenn Zahlungen verzögert werden, kann dies zu höheren Zinszahlungen führen, was wiederum die Rentabilität des Unternehmens beeinflusst. Es ist daher für Unternehmen wichtig, bei der Finanzplanung die Stundungszinsen angemessen zu berücksichtigen und Strategien zur Minimierung dieser Kosten zu entwickeln.

Auf die Finanzplanung von Privatpersonen

Auf die Finanzplanung von Privatpersonen können Stundungszinsen erhebliche Auswirkungen haben. Wenn zum Beispiel eine Ratenzahlung für einen Kredit oder eine Versicherungsprämie verschoben wird, können zusätzliche Zinskosten entstehen. Dies kann zu einer Verschlechterung der finanziellen Situation führen und langfristige Auswirkungen auf das Vermögen haben. Um die Auswirkungen von Stundungszinsen auf die Finanzplanung zu minimieren, ist es ratsam, fristgerechte Zahlungen zu leisten und alternative Finanzierungsoptionen sorgfältig zu prüfen. Eine umsichtige Budgetierung und die Vermeidung von unnötigen Schulden können ebenfalls dazu beitragen, das Risiko von Stundungszinsen zu reduzieren und eine solide finanzielle Grundlage für Privatpersonen zu schaffen.

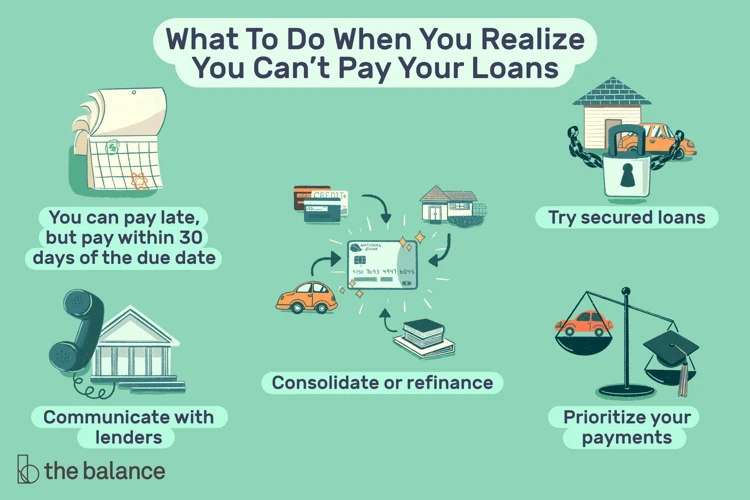

Tips zur Minimierung von Stundungszinsen

Um die Belastung durch Stundungszinsen zu minimieren, gibt es einige praktische Tipps, die Sie beachten können. Erstens ist es wichtig, Zahlungen pünktlich zu leisten, um Verzögerungen zu vermeiden. Wenn möglich, sollten Sie sogar in Erwägung ziehen, Zahlungen im Voraus zu leisten, um Stundungszinsen komplett zu umgehen. Zweitens sollten Sie Ihre finanzielle Situation und Verpflichtungen sorgfältig planen, um unerwartete Zahlungsverzögerungen zu vermeiden. Eine gute Finanzplanung kann dazu beitragen, Stundungszinsen zu vermeiden oder zumindest zu minimieren. Drittens können Verhandlungen mit Gläubigern oder Finanzbehörden eine Option sein, um alternative Zahlungsvereinbarungen zu treffen und Stundungszinsen zu reduzieren. Es ist auch empfehlenswert, professionelle Rechtsberatung in Anspruch zu nehmen, um die besten Strategien zur Minimierung von Stundungszinsen zu finden. Durch die Beachtung dieser Tipps können Sie Ihre Finanzsituation verbessern und die Belastung durch Stundungszinsen verringern.

Stundungszinsen in Deutschland: Rechtliche Aspekte

Bei Stundungszinsen in Deutschland gibt es verschiedene rechtliche Aspekte, die berücksichtigt werden müssen. Gesetzliche Regelungen legen fest, dass bei Zahlungsverzug Zinsen erhoben werden dürfen. Diese Zinsen dienen als Ausgleich für den Zahlungsaufschub und sollen den Gläubiger vor finanziellen Nachteilen schützen. Die Höhe der Stundungszinsen ist gesetzlich geregelt und kann je nach Art der Stundung variieren. Es ist wichtig zu beachten, dass Stundungszinsen im Voraus berechnet werden und daher bereits zum Zeitpunkt der Stundung fällig sein können. Bei Fragen oder Unklarheiten im Zusammenhang mit Stundungszinsen ist es ratsam, sich an einen Rechtsberater zu wenden, der über das notwendige Fachwissen verfügt und bei rechtlichen Fragen helfen kann.

Gesetzliche Regelungen zu Stundungszinsen

Bei Stundungszinsen gibt es auch gesetzliche Regelungen, die beachtet werden müssen. In Deutschland sind die Regelungen zu Stundungszinsen im Steuerrecht und im Kreditrecht verankert. Im Steuerrecht können sich die Stundungszinsen je nach Art der Steuer und Verspätungsberechnung unterscheiden. Zum Beispiel können bei der verspäteten Zahlung von Einkommenssteuer oder Umsatzsteuer Stundungszinsen anfallen. Im Kreditrecht gibt es ebenfalls gesetzliche Vorschriften, die die Berechnung von Stundungszinsen regeln. Hier können die Zinsen je nach Art des Kredits und der vereinbarten Konditionen variieren. Es ist wichtig, sich über die jeweiligen gesetzlichen Regelungen zu Stundungszinsen zu informieren, um finanzielle Konsequenzen zu vermeiden.

Rechtsberatung bei Stundungszinsen

Bei Stundungszinsen ist es oft ratsam, sich rechtlichen Rat einzuholen, um mögliche Fallstricke zu vermeiden. Eine qualifizierte Rechtsberatung kann dabei helfen, die rechtlichen Aspekte der Stundungszinsen zu verstehen und sicherzustellen, dass alle erforderlichen Schritte eingehalten werden. Ein Rechtsanwalt kann dabei unterstützen, die rechtlichen Voraussetzungen für eine Stundung zu prüfen, die entsprechenden Anträge vorzubereiten und rechtliche Konsequenzen zu vermeiden. Zudem kann er bei Verhandlungen mit Gläubigern oder Finanzbehörden behilflich sein und mögliche Optionen zur Minimierung von Stundungszinsen aufzeigen. Eine fundierte Rechtsberatung kann somit helfen, finanzielle Risiken zu minimieren und die besten Lösungen bei Stundungszinsen zu finden.

Conclusion

Zusammenfassend lässt sich sagen, dass Stundungszinsen eine wichtige Komponente der Finanzplanung sind. Sie können sowohl für Unternehmen als auch für Privatpersonen erhebliche Auswirkungen haben. Daher ist es wichtig, die verschiedenen Arten von Stundungszinsen zu verstehen und ihre Berechnungsmethoden zu berücksichtigen. Um die Auswirkungen von Stundungszinsen zu minimieren, können bestimmte Maßnahmen ergriffen werden, wie beispielsweise die rechtzeitige Zahlung von Steuern und Kreditraten. Es ist auch ratsam, sich bei rechtlichen Fragen zu Stundungszinsen an einen Rechtsberater zu wenden. Durch eine effektive Finanzplanung und die Beachtung dieser Aspekte können die Kosten und Auswirkungen von Stundungszinsen reduziert werden, um eine solide finanzielle Basis zu gewährleisten.

Häufig gestellte Fragen

FAQs zu Stundungszinsen:

1. Welche Arten von Zahlungen können Stundungszinsen verursachen?

Stundungszinsen können bei verspäteten Zahlungen von Steuern, Krediten, Rechnungen oder anderen Verbindlichkeiten anfallen.

2. Wie werden Stundungszinsen berechnet?

Die Berechnung von Stundungszinsen kann je nach Art der Stundung variieren. In der Regel werden sie als Prozentsatz der ausstehenden Zahlung berechnet.

3. Welche Auswirkungen haben Stundungszinsen auf die Finanzplanung von Unternehmen?

Stundungszinsen können die Liquidität eines Unternehmens beeinträchtigen und zu zusätzlichen Kosten führen. Es ist wichtig, diese Kosten bei der Finanzplanung zu berücksichtigen, um unvorhergesehene Belastungen zu vermeiden.

4. Wie können Stundungszinsen für Steuern minimiert werden?

Um Stundungszinsen für Steuern zu minimieren, ist es wichtig, die Zahlungen termingerecht zu leisten. Eventuell kann auch eine Vereinbarung zur Stundung mit den zuständigen Behörden getroffen werden.

5. Gibt es Möglichkeiten, Stundungszinsen für Kredite zu reduzieren?

Bei Krediten kann es möglich sein, alternative Zahlungsvereinbarungen wie eine Änderung der Rückzahlungsmodalitäten zu treffen, um Stundungszinsen zu reduzieren. Es ist wichtig, frühzeitig mit der Bank oder dem Kreditgeber zu kommunizieren.

6. Können Stundungszinsen von den Steuern abgesetzt werden?

Stundungszinsen können in einigen Fällen als Betriebsausgaben oder Werbungskosten geltend gemacht werden. Es ist jedoch ratsam, einen Steuerberater zu konsultieren, um die spezifischen Regelungen zu erfahren.

7. Welche rechtlichen Aspekte sind bei Stundungszinsen zu beachten?

Es gibt gesetzliche Regelungen für Stundungszinsen, insbesondere bei Steuerzahlungen. Es ist wichtig, sich über diese Vorschriften zu informieren und gegebenenfalls Rechtsberatung in Anspruch zu nehmen.

8. Wie kann man Stundungszinsen generell minimieren?

Um Stundungszinsen zu minimieren, ist es ratsam, Zahlungen pünktlich zu leisten, alternative Zahlungsvereinbarungen zu treffen oder frühzeitig mit den Gläubigern zu kommunizieren.

9. Gibt es Möglichkeiten, Stundungszinsen komplett zu vermeiden?

In einigen Fällen kann es möglich sein, Stundungszinsen zu vermeiden, indem man Zahlungen vor dem Fälligkeitstermin leistet oder eine alternative Finanzierungsmöglichkeit in Anspruch nimmt.

10. Wann sollte man eine Rechtsberatung bei Stundungszinsen in Anspruch nehmen?

Es kann ratsam sein, eine Rechtsberatung bei Stundungszinsen in Anspruch zu nehmen, wenn komplexe rechtliche Fragen auftreten oder Unsicherheiten hinsichtlich der gesetzlichen Regelungen bestehen.