Herzlich willkommen zu unserem umfassenden Artikel über Tipps und Informationen zur Finanzierung eines Tadarlehens. Wenn Sie nach einem Weg suchen, um Ihr Unternehmen zu finanzieren oder eine große Anschaffung zu tätigen, kann ein Tadarlehen eine attraktive Option sein. In diesem Artikel werden wir Ihnen detaillierte Informationen und hilfreiche Tipps geben, wie Sie ein Tadarlehen beantragen und erfolgreich zurückzahlen können. Wir werden auch die Vorteile, Voraussetzungen und Risiken eines Tadarlehens besprechen, sowie es mit anderen Finanzierungsmöglichkeiten vergleichen. Lesen Sie weiter, um alles zu lernen, was Sie über Tadarlehen wissen müssen.

Zusammenfassung

- Was ist ein Tadarlehen?

- Wie funktioniert ein Tadarlehen?

- Tipps für die Beantragung eines Tadarlehens

- Tadarlehen im Vergleich zu anderen Finanzierungsmöglichkeiten

- Wichtige Informationen über Tadarlehen

- Ratgeber für die erfolgreiche Rückzahlung

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die Vorteile eines Tadarlehens?

- 2. Welche Voraussetzungen muss ich erfüllen, um ein Tadarlehen zu bekommen?

- 3. Welche Risiken gibt es bei einem Tadarlehen?

- 4. Wie wähle ich die richtige Bank für ein Tadarlehen aus?

- 5. Wie verstehe ich die Bedingungen eines Tadarlehens?

- 6. Welche Dokumente werden für die Beantragung eines Tadarlehens benötigt?

- 7. Wie wähle ich das richtige Darlehensangebot für mich aus?

- 8. Wie unterscheidet sich ein Tadarlehen von einer Kreditlinie?

- 9. Was ist ein Sofortkredit?

- 10. Wie funktioniert ein Hypothekendarlehen im Vergleich zu einem Tadarlehen?

- Verweise

Was ist ein Tadarlehen?

Ein Tadarlehen ist eine spezielle Art von Darlehen, das auch als „Tagesgeld“ bezeichnet wird. Es handelt sich um einen kurzfristigen Kredit, bei dem der Kunde Geld von der Bank leiht und es zu einem späteren Zeitpunkt zurückzahlt. Im Gegensatz zu anderen Darlehensformen hat ein Tadarlehen in der Regel eine sehr kurze Laufzeit, oft nur einen Tag. Das bedeutet, dass der Kunde das geliehene Geld in der Regel innerhalb weniger Tage oder Wochen zurückzahlen muss. Tadarlehen können von Privatpersonen, Unternehmen und anderen Organisationen genutzt werden, um finanzielle Engpässe zu überbrücken oder kurzfristige Ausgaben zu tätigen. Sie sind in der Regel unbesichert, was bedeutet, dass keine Sicherheiten wie eine Immobilie oder ein Fahrzeug gestellt werden müssen. Die Zinssätze für Tadarlehen können je nach Bank und individueller Bonität variieren. Es ist wichtig zu beachten, dass die Zinsen für Tadarlehen in der Regel höher sind als für langfristige Darlehen wie Hypotheken. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Wie funktioniert ein Tadarlehen?

Ein Tadarlehen funktioniert auf folgende Weise:

1. Antragstellung: Der Kunde stellt bei einer Bank oder einem Finanzinstitut einen Antrag auf ein Tadarlehen. Hierbei werden in der Regel Informationen zur Person, zum Einkommen und zur Bonität abgefragt.

2. Bewilligung: Nach Prüfung der Antragsunterlagen entscheidet die Bank, ob sie das Tadarlehen bewilligt. Die Bewilligung hängt von verschiedenen Faktoren ab, wie beispielsweise der Kreditwürdigkeit des Kunden und seiner Fähigkeit, das Darlehen zurückzuzahlen.

3. Auszahlung: Wird das Tadarlehen bewilligt, erfolgt eine Auszahlung des beantragten Betrags auf das Konto des Kunden. Die Höhe des Darlehens und die Auszahlungsmodalitäten werden zuvor vereinbart.

4. Rückzahlung: Der Kunde muss das Tadarlehen innerhalb einer festgelegten Frist zurückzahlen. Diese kann je nach Vereinbarung unterschiedlich sein, jedoch sind Tadarlehen meist kurzfristig ausgelegt und müssen oft schon innerhalb weniger Tage oder Wochen zurückgezahlt werden.

Es ist wichtig zu beachten, dass für Tadarlehen Zinsen anfallen. Diese Zinssätze variieren je nach Bank und individueller Bonität. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Vorteile eines Tadarlehens

Es gibt mehrere Vorteile eines Tadarlehens, die es zu einer attraktiven Finanzierungsoption machen. Hier sind einige der wichtigsten Vorteile:

- Schnelle Verfügbarkeit: Ein Tadarlehen kann in der Regel schnell beantragt und genehmigt werden, was es ideal für finanzielle Engpässe oder kurzfristige Ausgaben macht.

- Flexibilität: Da ein Tadarlehen in der Regel kurzfristig ist, haben Sie die Freiheit, es schnell zurückzuzahlen, ohne sich lange an einen Kredit gebunden zu fühlen.

- Keine Sicherheiten erforderlich: Im Gegensatz zu langfristigen Darlehen wie Hypotheken benötigt ein Tadarlehen in der Regel keine Sicherheiten wie Immobilien oder Fahrzeuge.

- Weitere Verwendungsmöglichkeiten: Mit einem Tadarlehen können Sie verschiedene finanzielle Bedürfnisse decken, sei es die Finanzierung einer Geschäftsidee, die Abdeckung unerwarteter Kosten oder die Überbrückung eines finanziellen Engpasses.

Erfahren Sie mehr über Darlehenszinsen bei der Sparkasse auf unserer Webseite.

Voraussetzungen für ein Tadarlehen

Für die Beantragung eines Tadarlehens gibt es bestimmte Voraussetzungen, die von Bank zu Bank variieren können. In der Regel muss der Kreditnehmer volljährig sein und über einen Wohnsitz in Deutschland verfügen. Ein regelmäßiges Einkommen oder eine positive Schufa-Auskunft können ebenfalls als Bedingungen gelten. Es ist wichtig, dass der Kreditnehmer eine gute Kreditwürdigkeit nachweisen kann, da dies einen Einfluss auf die Bewilligung und die Zinssätze des Tadarlehens haben kann. Je nach Bank können auch weitere Dokumente wie Einkommensnachweise, Kontoauszüge oder eine Selbstauskunft erforderlich sein. Für detailliertere Informationen zu Darlehenszinsen bei der Sparkasse können Sie unsere Webseite besuchen.

Tipps für die Beantragung eines Tadarlehens

Um die Beantragung eines Tadarlehens erfolgreich zu gestalten, gibt es einige wichtige Tipps zu beachten. 1. Die richtige Bank wählen: Vergleichen Sie die verschiedenen Banken und deren Konditionen, um das beste Angebot für Ihr Tadarlehen zu finden. Berücksichtigen Sie dabei nicht nur den Zinssatz, sondern auch andere Faktoren wie Laufzeit und Rückzahlungsmodalitäten. 2. Die Bedingungen verstehen: Lesen Sie den Darlehensvertrag sorgfältig durch und stellen Sie sicher, dass Sie alle Bedingungen und Gebühren verstehen. Wenn Sie Fragen haben, zögern Sie nicht, diese mit Ihrem Bankberater zu klären. 3. Dokumente vorbereiten: Stellen Sie sicher, dass Sie alle erforderlichen Dokumente wie Einkommensnachweise, Kontoauszüge und Identifikationsdokumente bereithalten. Eine vollständige und ordnungsgemäße Dokumentation beschleunigt den Antragsprozess. 4. Das richtige Darlehensangebot auswählen: Prüfen Sie sorgfältig die verschiedenen Darlehensangebote und wählen Sie dasjenige, das am besten zu Ihren Bedürfnissen und finanziellen Möglichkeiten passt. Vergessen Sie nicht, die Darlehenszinsen bei der Sparkasse zu prüfen, um zu sehen, ob sie für Ihr Tadarlehen attraktiv sind.

1. Die richtige Bank wählen

Bei der Beantragung eines Tadarlehens ist es wichtig, die richtige Bank auszuwählen. Jede Bank bietet unterschiedliche Konditionen und Zinssätze an, daher lohnt es sich, verschiedene Optionen zu vergleichen. Darlehenszinsen können einen erheblichen Unterschied in den Gesamtkosten des Darlehens ausmachen, daher sollten Sie die Zinssätze der verschiedenen Banken prüfen. Ein weiterer wichtiger Faktor bei der Auswahl der richtigen Bank ist der Kundenservice. Eine Bank, die freundlich und hilfsbereit ist, kann Ihnen bei Fragen und Problemen während des Darlehensprozesses zur Seite stehen. Denken Sie auch darüber nach, ob Sie bereits ein Girokonto oder andere Finanzprodukte bei einer bestimmten Bank haben. In einigen Fällen können Banken ihren bestehenden Kunden bessere Konditionen anbieten. Wenn Sie mehr über Darlehenszinsen bei der Sparkasse erfahren möchten, finden Sie detaillierte Informationen auf unserer Webseite.

2. Die Bedingungen verstehen

2. Die Bedingungen verstehen: Bevor Sie ein Tadarlehen beantragen, ist es wichtig, die Bedingungen und Konditionen zu verstehen. Lesen Sie den Vertrag sorgfältig und stellen Sie sicher, dass Sie alle Bedingungen verstehen. Überprüfen Sie insbesondere die Zinssätze, die Rückzahlungsfrist und alle zusätzlichen Gebühren. Vergleichen Sie auch die Angebote verschiedener Banken, um sicherzustellen, dass Sie das beste Angebot erhalten. Beachten Sie, dass sich die Bedingungen für Tadarlehen von Bank zu Bank unterscheiden können. Einige Banken bieten möglicherweise niedrigere Zinssätze an, während andere strengere Rückzahlungsbedingungen haben können. Informieren Sie sich vorab über die Darlehenszinsen bei der Sparkasse, um einen Überblick über die aktuellen Zinssätze zu erhalten.

3. Dokumente vorbereiten

3. Dokumente vorbereiten: Bevor Sie ein Tadarlehen beantragen, ist es wichtig, alle erforderlichen Dokumente vorzubereiten. Jede Bank oder Kreditgeber hat unterschiedliche Anforderungen, daher ist es ratsam, im Voraus zu recherchieren und eine Liste der benötigten Unterlagen zusammenzustellen. Zu den häufig verlangten Dokumenten gehören: ein gültiger Personalausweis oder Reisepass, aktuelle Einkommensnachweise wie Gehaltsabrechnungen oder Steuererklärungen, Kontoauszüge der letzten Monate, sowie nach Möglichkeit Informationen über bestehende Verbindlichkeiten oder finanzielle Verpflichtungen. Es ist auch möglich, dass die Bank weitere spezifische Dokumente benötigt, abhängig von Ihrem Verwendungszweck und Ihrer finanziellen Situation. Stellen Sie sicher, dass Sie alle Dokumente vollständig ausfüllen und auf eventuelle Anfragen der Bank vorbereitet sind. Wenn Sie mehr Informationen zu Darlehenszinsen bei der Sparkasse benötigen, können Sie hier nachlesen.

4. Das richtige Darlehensangebot auswählen

Bei der Auswahl des richtigen Darlehensangebots sollten Sie verschiedene Faktoren berücksichtigen. Zunächst einmal ist es wichtig, den Zinssatz zu vergleichen. Unterschiedliche Banken bieten unterschiedliche Zinssätze für Tadarlehen an, und es lohnt sich, diese zu vergleichen, um das beste Angebot zu finden. Sie können online nach Informationen zu aktuellen Darlehenszinsen suchen oder sich direkt an Ihre Bank wenden. Ein weiterer wichtiger Faktor ist die Laufzeit des Darlehens. Überlegen Sie, wie lange Sie das Geld leihen möchten und wählen Sie ein Angebot aus, das zu Ihren Bedürfnissen passt. Es kann auch hilfreich sein, die Rückzahlungsbedingungen zu überprüfen. Einige Darlehensangebote ermöglichen flexible Rückzahlungsoptionen, während andere strengere Bedingungen haben. Denken Sie daran, auch andere Gebühren und Kosten wie Bearbeitungsgebühren oder Versicherungsprämien zu berücksichtigen. Vergleichen Sie die verschiedenen Angebote gründlich, um das beste Tadarlehen für Ihre Bedürfnisse zu finden. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

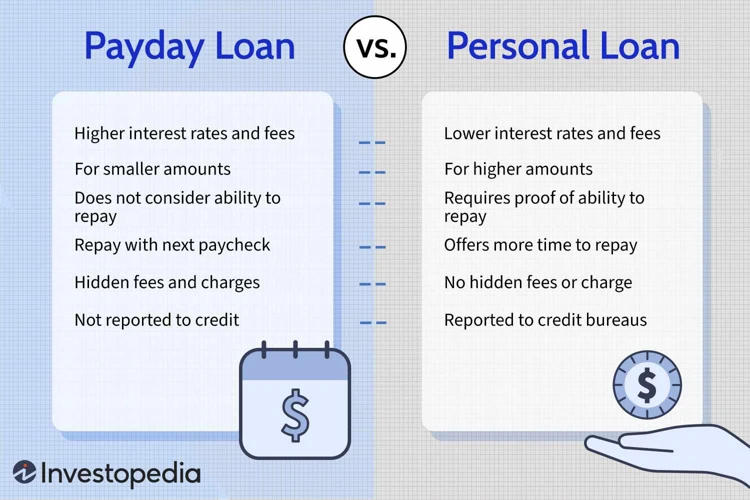

Tadarlehen im Vergleich zu anderen Finanzierungsmöglichkeiten

Tadarlehen bieten im Vergleich zu anderen Finanzierungsmöglichkeiten bestimmte Vorteile. Hier sind einige wichtige Aspekte, die Sie bei der Entscheidung für ein Tadarlehen berücksichtigen sollten:

– Kreditlinie: Im Vergleich zu einer Kreditlinie, die ein flexibles Kreditlimit bietet, ist ein Tadarlehen ein festes Darlehen mit einer vorher festgelegten Höhe.

– Sofortkredit: Im Gegensatz zu Sofortkrediten, bei denen die Kreditgenehmigung und Auszahlung innerhalb kurzer Zeit erfolgen, sind Tadarlehen in der Regel schnell verfügbar und können kurzfristige finanzielle Notlagen überbrücken.

– Hypothekendarlehen: Im Vergleich zu Hypothekendarlehen, bei denen eine Immobilie als Sicherheit dient, sind Tadarlehen unbesichert, was bedeutet, dass keine Sicherheiten gestellt werden müssen.

– Zinssätze: Die Zinssätze für Tadarlehen können im Vergleich zu langfristigen Darlehen wie Hypotheken oder Kreditlinien höher sein. Um mehr über Darlehenszinsen bei der Sparkasse zu erfahren, besuchen Sie bitte unsere Webseite.

Es ist wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen, um die geeignete Finanzierungsmöglichkeit zu wählen. Weitere Informationen zu verschiedenen Finanzierungsoptionen, einschließlich Neobanken, finden Sie auf unserer Webseite.

Kreditlinie

Eine Kreditlinie ist eine flexible Finanzierungsmöglichkeit, die es Kunden ermöglicht, innerhalb eines festgelegten Kreditrahmens Geld zu leihen. Im Gegensatz zu einem Tadarlehen, bei dem der gesamte Betrag auf einmal ausgezahlt wird, bietet eine Kreditlinie den Vorteil, dass der Kunde nach Bedarf Geld abheben kann. Dies kann besonders nützlich sein, wenn unvorhergesehene Ausgaben auftreten oder wenn regelmäßige Cashflow-Schwankungen auftreten. Eine Kreditlinie ähnelt einer Kreditkarte, da der Kunde das Geld nur dann zurückzahlen muss, wenn er es tatsächlich nutzt. Die Zinsen für eine Kreditlinie können je nach Bank und individueller Bonität variieren. Es ist wichtig, die Bedingungen und Konditionen sorgfältig zu prüfen, um sicherzustellen, dass eine Kreditlinie die beste Finanzierungsoption ist. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Sofortkredit

Ein Sofortkredit ist eine beliebte Finanzierungsmöglichkeit, die Kunden ermöglicht, schnell und unkompliziert an Geld zu kommen. Im Gegensatz zu einem Tadarlehen handelt es sich beim Sofortkredit um einen langfristigen Kredit mit einer längeren Laufzeit. Der Vorteil eines Sofortkredits besteht darin, dass er schnell bearbeitet wird und die Auszahlung des Geldes in der Regel innerhalb weniger Tage erfolgt. Ein Sofortkredit kann von Banken, Online-Kreditgebern oder anderen Finanzinstituten angeboten werden. Oft können Kunden den Kreditantrag online stellen und erhalten eine schnelle Zusage. Die Zinssätze für Sofortkredite können je nach Bank und Bonität des Kunden variieren. Es ist ratsam, die verschiedenen Angebote zu vergleichen, um den besten Zinssatz und die besten Konditionen zu erhalten. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Hypothekendarlehen

Ein Hypothekendarlehen ist eine langfristige Form der Finanzierung, bei der eine Immobilie als Sicherheit für das Darlehen dient. Es handelt sich um einen Kredit, der in der Regel über einen längeren Zeitraum, oft mehrere Jahrzehnte, zurückgezahlt wird. Im Gegensatz zu einem Tadarlehen sind die Zinssätze für Hypothekendarlehen in der Regel niedriger, da die Bank durch die Immobilie als Sicherheit abgesichert ist. Hypothekendarlehen werden häufig verwendet, um den Kauf einer Immobilie zu finanzieren oder um bestehende Hypotheken abzulösen oder zu refinanzieren. Die Konditionen für Hypothekendarlehen können je nach Bank und individueller Bonität variieren. Die Sparkasse bietet beispielsweise günstige Darlehenszinsen an. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Wichtige Informationen über Tadarlehen

Bevor Sie ein Tadarlehen beantragen, ist es wichtig, wichtige Informationen über diese Art von Darlehen zu kennen. Hier sind einige wichtige Fakten, die Sie beachten sollten:

1. Kosten und Zinsen: Tadarlehen haben in der Regel höhere Zinssätze als langfristige Darlehen. Es ist wichtig, die genauen Konditionen und Zinssätze bei den verschiedenen Banken zu vergleichen. Auf unserer Webseite finden Sie weitere Informationen zu Darlehenszinsen bei der Sparkasse.

2. Tilgungsplan: Tadarlehen haben oft kurze Laufzeiten, daher ist es wichtig, einen realistischen Tilgungsplan zu haben. Stellen Sie sicher, dass Sie in der Lage sind, das Darlehen fristgerecht zurückzuzahlen.

3. Risiken und Nachteile: Ein Tadarlehen birgt einige Risiken, da es kurzfristig und oft unbesichert ist. Wenn Sie das Darlehen nicht rechtzeitig zurückzahlen können, können zusätzliche Kosten und Gebühren anfallen. Informieren Sie sich über die genauen Bedingungen und Risiken, bevor Sie ein Tadarlehen in Betracht ziehen.

Für weitere Informationen zu Tadarlehen und anderen Finanzierungsmöglichkeiten können Sie auch unsere Informationen zu Neobanken besuchen. Es ist wichtig, alle Optionen sorgfältig abzuwägen und die beste Lösung für Ihre individuellen Finanzbedürfnisse zu finden.

Kosten und Zinsen

Wenn es um ein Tadarlehen geht, ist es wichtig, die Kosten und Zinsen im Auge zu behalten. Die Zinssätze für Tadarlehen können je nach Bank und Bonität des Kreditnehmers variieren. Es ist üblich, dass die Zinssätze für Tadarlehen höher sind als für langfristige Darlehen wie Hypotheken. Diese höheren Zinsen spiegeln das höhere Risiko wider, das mit der kurzfristigen Natur des Tadarlehens verbunden ist. Die Kosten für ein Tadarlehen können auch Gebühren wie Bearbeitungs- oder Verwaltungsgebühren umfassen. Deshalb ist es wichtig, vor der Beantragung eines Tadarlehens die genauen Kosten und Zinssätze bei verschiedenen Banken zu vergleichen. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Tilgungsplan

Ein Tilgungsplan ist ein wichtiger Bestandteil eines Tadarlehens und regelt die Rückzahlung des geliehenen Betrags. Es handelt sich um einen detaillierten Zeitplan, der festlegt, wie viel und in welchem Zeitraum der Kunde das Darlehen zurückzahlen muss. In der Regel umfasst der Tilgungsplan regelmäßige Ratenzahlungen, die monatlich, vierteljährlich oder jährlich fällig werden können. Der Plan gibt auch Auskunft über die Höhe der Ratenzahlungen, den Zinssatz und die Gesamtlaufzeit des Darlehens. Ein Tilgungsplan kann dem Kunden helfen, seine finanzielle Situation besser zu planen und sicherzustellen, dass er die Raten pünktlich und in voller Höhe bezahlen kann. Dies ermöglicht eine rechtzeitige Tilgung des Darlehens und vermeidet zusätzliche Kosten wie Verzugszinsen oder Mahngebühren. Es ist ratsam, den Tilgungsplan sorgfältig zu prüfen und bei Fragen oder Unklarheiten Rücksprache mit der Bank zu halten. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

Risiken und Nachteile

Es gibt bestimmte Risiken und Nachteile, die mit einem Tadarlehen verbunden sein können. Einer der Hauptnachteile ist die höhere Verzinsung im Vergleich zu langfristigen Darlehen. Dies bedeutet, dass Sie mehr Geld zurückzahlen müssen, da die Zinsen oft hoch sind. Ein weiteres Risiko besteht darin, dass Tadarlehen oft kurzfristige Lösungen sind und möglicherweise nicht für langfristige finanzielle Bedürfnisse geeignet sind. Es ist wichtig, sorgfältig zu prüfen, ob Sie in der Lage sind, das geliehene Geld rechtzeitig zurückzuzahlen, da sonst zusätzliche Kosten und Gebühren anfallen können. Darüber hinaus können verspätete Zahlungen oder der Ausfall der Rückzahlung negative Auswirkungen auf Ihre Kreditwürdigkeit haben. Wenn Sie weitere Informationen zu Darlehenszinsen bei der Sparkasse wünschen, besuchen Sie bitte unsere Webseite.

Ratgeber für die erfolgreiche Rückzahlung

Für eine erfolgreiche Rückzahlung eines Tadarlehens ist eine sorgfältige Planung und Organisation unerlässlich. Hier sind einige Ratschläge, die Ihnen dabei helfen können:

– Budgetplanung: Beginnen Sie damit, Ihr monatliches Einkommen und Ihre Ausgaben aufzuschlüsseln. Erstellen Sie einen detaillierten Haushaltsplan, der es Ihnen ermöglicht, Ihre monatlichen Ratenzahlungen zu berücksichtigen und sicherzustellen, dass Sie genug Geld haben, um Ihre anderen finanziellen Verpflichtungen zu erfüllen.

– Prioritäten setzen: Identifizieren Sie die wichtigsten Schulden und Verpflichtungen, die Sie priorisieren müssen. Überlegen Sie, welche Zahlungen zuerst erfolgen müssen, um finanzielle Engpässe zu vermeiden.

– Zusätzliche Einnahmequellen finden: Wenn es möglich ist, suchen Sie nach zusätzlichen Einnahmequellen, um Ihr Einkommen zu steigern. Dies könnte bedeuten, dass Sie nach einem Nebenjob suchen oder Ihr Hobby zu einer Einkommensquelle machen.

– Finanzielle Vorsorge treffen: Bauen Sie eine finanzielle Reserve auf, um unerwartete Ausgaben abzudecken. Es ist ratsam, einen Notfallfonds einzurichten, um unvorhergesehene Ereignisse wie Krankheit oder Reparaturen zu bewältigen.

Eine erfolgreiche Rückzahlung eines Tadarlehens erfordert Disziplin und Planung. Halten Sie sich an Ihren Rückzahlungsplan und suchen Sie bei finanziellen Schwierigkeiten rechtzeitig nach Unterstützung. Weitere Informationen zu Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite.

1. Budgetplanung

Bei der Budgetplanung für die Rückzahlung Ihres Tadarlehens ist es wichtig, Ihre Einnahmen und Ausgaben sorgfältig zu analysieren. Beginnen Sie, indem Sie alle Ihre monatlichen Einnahmen auflisten, einschließlich Gehalt, Nebeneinkünfte und etwaiger anderer finanzieller Zuwendungen. Danach sollten Sie Ihre monatlichen Ausgaben detailliert auflisten, einschließlich Miete, Lebensmittel, Transportkosten und eventueller Schuldenzahlungen. Stellen Sie sicher, dass Sie alle Ausgaben berücksichtigen, um ein genaues Bild Ihrer finanziellen Situation zu erhalten. Sobald Sie Ihre Einnahmen und Ausgaben kennen, können Sie einen realistischen Plan erstellen, um Ihr Tadarlehen zurückzuzahlen. Überprüfen Sie, ob Sie zusätzliche Einsparungen vornehmen oder Ausgaben reduzieren können, um mehr Geld für die Rückzahlung des Darlehens zur Verfügung zu haben. Vergessen Sie nicht, dass Sie die monatlichen Zinszahlungen bei der Sparkasse beachten sollten. Es kann auch hilfreich sein, ein Konto bei einer Online-Bank wie einer DKB zu eröffnen, die möglicherweise günstigere Konditionen bietet. Erfahren Sie mehr über DKB-Girocard-Kündigungsfristen auf unserer Webseite.

2. Prioritäten setzen

Beim Umgang mit der Rückzahlung eines Tadarlehens ist es wichtig, Prioritäten zu setzen. Dazu gehört, dass Sie Ihre Ausgaben analysieren und festlegen, welche Zahlungen Vorrang haben. Prioritäten setzen bedeutet, dass Sie zuerst die wichtigsten Verpflichtungen erfüllen, wie zum Beispiel Mietzahlungen, Stromrechnungen und andere grundlegende Lebenshaltungskosten. Wenn Sie zusätzliches Geld zur Verfügung haben, sollten Sie es zur Tilgung Ihres Tadarlehens verwenden. Durch das Setzen von Prioritäten stellen Sie sicher, dass Sie Ihre finanziellen Verpflichtungen erfüllen und mögliche finanzielle Schwierigkeiten vermeiden. Es ist auch ratsam, einen Notfallfonds einzurichten, um unvorhergesehene Ausgaben abzudecken. Indem Sie eine klare finanzielle Prioritätenliste erstellen und sich daran halten, können Sie Ihren Rückzahlungsprozess effizienter gestalten und Ihre finanzielle Stabilität langfristig verbessern. Weitere Informationen zu finanziellen Optionen finden Sie auf unserer Webseite.

3. Zusätzliche Einnahmequellen finden

Eine Möglichkeit, die Rückzahlung eines Tadarlehens erfolgreich zu bewältigen, besteht darin, zusätzliche Einnahmequellen zu erschließen. Dies kann helfen, das monatliche Budget zu entlasten und sicherzustellen, dass genügend Geld zur Verfügung steht, um das Darlehen zurückzuzahlen. Es gibt verschiedene Möglichkeiten, zusätzliche Einnahmen zu generieren, je nach Ihren individuellen Fähigkeiten und Interessen. Eine Option ist es, nebenberuflich freiberuflich oder selbstständig zu arbeiten und zusätzliche Aufträge anzunehmen. Sie können auch Ihre Fähigkeiten oder Talente nutzen, um Dienstleistungen anzubieten oder Produkte zu verkaufen. Eine weitere Möglichkeit ist es, passive Einkommensquellen wie Mieteinnahmen oder Investitionen zu nutzen. Es ist wichtig zu betonen, dass zusätzliche Einnahmequellen Zeit und Mühe erfordern können, daher sollten Sie realistisch planen und Ihre Ressourcen gut verwalten. Weitere Informationen zu finanziellen Möglichkeiten finden Sie auf unserer Webseite über Neobanken.

4. Finanzielle Vorsorge treffen

Finanzielle Vorsorge ist ein wichtiger Schritt, um die erfolgreiche Rückzahlung eines Tadarlehens zu gewährleisten. Es geht darum, Maßnahmen zu ergreifen, um sich auf zukünftige finanzielle Herausforderungen vorzubereiten. Eine Möglichkeit, dies zu tun, ist die Erstellung eines Notfallfonds. Dieser Fonds sollte ausreichend Geld enthalten, um unerwartete Ausgaben zu decken oder Einkommensverluste abzufedern. Es ist auch ratsam, eine Budgetplanung durchzuführen und sicherzustellen, dass genügend Geld für die regelmäßige Tilgung des Tadarlehens reserviert wird. Eine weitere Form der finanziellen Vorsorge ist die Überprüfung der aktuellen Darlehenszinsen bei Ihrer Bank oder anderen Kreditinstituten, um sicherzustellen, dass Sie den besten Zinssatz erhalten. Weitere Informationen zu den Darlehenszinsen bei der Sparkasse finden Sie auf unserer Webseite. Es ist auch wichtig, finanzielle Engpässe frühzeitig zu erkennen und gegebenenfalls rechtzeitig Maßnahmen zu ergreifen, um diese zu bewältigen.

Fazit

Insgesamt kann ein Tadarlehen eine nützliche Finanzierungsoption sein, insbesondere für kurzfristige Bedürfnisse. Es bietet Flexibilität und schnellen Zugriff auf Geldmittel. Dennoch sollte man sich bewusst sein, dass Tadarlehen in der Regel höhere Zinssätze haben und in kurzer Zeit zurückgezahlt werden müssen. Es ist wichtig, die Bedingungen der Bank sorgfältig zu prüfen und verschiedene Angebote zu vergleichen, um das beste Darlehensangebot zu finden. Eine sorgfältige Budgetplanung und die Einhaltung einer klaren Rückzahlungsstrategie sind entscheidend, um Probleme zu vermeiden. Eine rechtzeitige Rückzahlung des Tadarlehens kann dabei helfen, eine positive finanzielle Historie aufzubauen und die Kreditwürdigkeit zu verbessern. Wenn Sie weitere Informationen zu Darlehenszinsen bei der Sparkasse suchen, besuchen Sie bitte unsere Webseite.

Häufig gestellte Fragen

1. Was sind die Vorteile eines Tadarlehens?

Tadarlehen bieten eine schnelle Finanzierungslösung für kurzfristige Bedürfnisse. Sie erfordern normalerweise keine Sicherheiten und können schnell genehmigt werden.

2. Welche Voraussetzungen muss ich erfüllen, um ein Tadarlehen zu bekommen?

Die genauen Voraussetzungen können von Bank zu Bank variieren, aber üblicherweise benötigen Sie ein regelmäßiges Einkommen, eine gute Bonität und einen Nachweis über Ihre Identität.

3. Welche Risiken gibt es bei einem Tadarlehen?

Der Hauptnachteil eines Tadarlehens sind die in der Regel höheren Zinssätze im Vergleich zu anderen Darlehensarten. Es besteht auch das Risiko, dass Sie den Kredit nicht rechtzeitig zurückzahlen können und weitere Gebühren anfallen.

4. Wie wähle ich die richtige Bank für ein Tadarlehen aus?

Es ist wichtig, die Zinssätze, Gebühren und Bedingungen verschiedener Banken zu vergleichen. Lesen Sie auch Erfahrungsberichte und informieren Sie sich über den Kundenservice.

5. Wie verstehe ich die Bedingungen eines Tadarlehens?

Lesen Sie den Vertrag sorgfältig durch und stellen Sie sicher, dass Sie alle Bedingungen verstehen. Bei Fragen sollten Sie sich an einen Bankmitarbeiter wenden.

6. Welche Dokumente werden für die Beantragung eines Tadarlehens benötigt?

Typischerweise benötigen Sie eine Kopie Ihres Personalausweises, Einkommensnachweise und Bankauszüge. Die genauen Dokumente können je nach Bank variieren.

7. Wie wähle ich das richtige Darlehensangebot für mich aus?

Vergleichen Sie die Zinssätze, Gebühren, Laufzeiten und Bedingungen verschiedener Angebote. Berücksichtigen Sie auch Ihre individuellen Bedürfnisse und finanzielle Situation.

8. Wie unterscheidet sich ein Tadarlehen von einer Kreditlinie?

Ein Tadarlehen ist ein kurzfristiges Darlehen mit fester Laufzeit, während eine Kreditlinie eine flexible Kreditoption ist, bei der Sie Geld bei Bedarf abheben können.

9. Was ist ein Sofortkredit?

Ein Sofortkredit ist ein schneller Kredit, der oft online beantragt werden kann. Er wird in der Regel innerhalb kurzer Zeit genehmigt und das Geld wird schnell auf Ihr Konto überwiesen.

10. Wie funktioniert ein Hypothekendarlehen im Vergleich zu einem Tadarlehen?

Ein Hypothekendarlehen ist ein langfristiges Darlehen, das normalerweise zur Finanzierung eines Immobilienkaufs verwendet wird. Im Gegensatz dazu ist ein Tadarlehen kurzfristig und erfordert keine Sicherheiten wie eine Immobilie.