Finanzplanung ist eine wichtige Entscheidung, die jeder von uns treffen muss. Eine der grundlegenden Fragen, die sich dabei stellt, ist, ob es besser ist, Schulden zu tilgen oder Geld anzulegen. Es gibt verschiedene Vor- und Nachteile für beide Strategien. Bevor Sie diese Entscheidung treffen, ist es daher wichtig, sich über die verschiedenen Aspekte der Schuldenrückzahlung und des Geldanlegens im Klaren zu sein. In diesem Artikel werden wir diese Aspekte genauer beleuchten und Ihnen eine Schritt-für-Schritt-Anleitung geben, um die beste Strategie für Ihre finanzielle Situation zu finden. Ob Sie langfristig Schulden abbauen oder Ihr Geld anlegen möchten, eine fundierte Entscheidung wird Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Lassen Sie uns also ohne weitere Verzögerung beginnen!

Zusammenfassung

- Tilgen oder Anlegen – Vor- und Nachteile

- Strategie 1: Schulden tilgen

- Strategie 2: Geld anlegen

- Fazit

-

Häufig gestellte Fragen

- 1. Welche Vorteile hat die Tilgung von Schulden?

- 2. Was sind die Nachteile der Tilgung von Schulden?

- 3. Welche Vorteile hat das Anlegen von Geld?

- 4. Was sind die Nachteile des Geldanlegens?

- 5. Wie erstelle ich einen Schuldenplan?

- 6. Wie bestimme ich den effektiven Jahreszins meiner Schulden?

- 7. Wie verhandele ich die Konditionen mit Gläubigern?

- 8. Wie kann ich Geld an anderer Stelle einsparen, um Schulden zu tilgen?

- 9. Wie setze ich finanzielle Ziele für die Geldanlage?

- 10. Wie diversifiziere ich meine Anlagen, um Risiken zu streuen?

- Verweise

Tilgen oder Anlegen – Vor- und Nachteile

Es gibt sowohl Vor- als auch Nachteile bei der Entscheidung, Schulden zu tilgen oder Geld anzulegen. Beim Tilgen von Schulden ermöglicht es Ihnen, Ihre finanzielle Belastung zu reduzieren und Ihre Schuldenlast langfristig abzubauen. Es kann auch zu einer verbesserten Kreditwürdigkeit führen und Ihnen mehr finanzielle Freiheit geben. Ein Nachteil ist jedoch, dass Sie möglicherweise weniger Geld für andere Zwecke zur Verfügung haben und mögliche Investitionsmöglichkeiten verpassen könnten. Beim Anlegen von Geld haben Sie die Möglichkeit, Ihr Vermögen zu vermehren und langfristig ein passives Einkommen zu erzielen. Sie können verschiedene Anlageoptionen wie Termingeld (hier erhalten Sie weitere Informationen), Staatsanleihen (hier können Sie ein Beispiel sehen) oder ausschüttende Fonds (hier können Sie mehr darüber lesen) in Betracht ziehen. Allerdings gibt es auch das Risiko, dass Sie Geld verlieren oder nicht den erwarteten Gewinn erzielen. Es ist wichtig, die Vor- und Nachteile abzuwägen und Ihre persönliche finanzielle Situation sowie Ihre langfristigen Ziele zu berücksichtigen, um die beste Strategie für sich selbst zu finden.

Vorteile der Tilgung von Schulden

Die Tilgung von Schulden bietet mehrere Vorteile. Erstens ermöglicht sie es Ihnen, finanzielle Belastungen zu reduzieren und langfristig Ihre Schulden abzubauen. Zweitens verbessert sie Ihre Kreditwürdigkeit und erhöht Ihre Chancen auf zukünftige Kreditgenehmigungen zu besseren Konditionen. Drittens verringert sie Ihre monatlichen Ausgaben für Zinsen und Tilgungen, sodass Sie mehr finanzielle Spielräume haben. Durch die Tilgung von Schulden können Sie also langfristig finanzielle Stabilität erreichen und frei von Schuldenlasten sein.

Nachteile der Tilgung von Schulden

Es gibt auch einige Nachteile bei der Tilgung von Schulden, die berücksichtigt werden sollten:

– Einschränkungen der finanziellen Flexibilität: Durch das Tilgen von Schulden kann Ihr verfügbares Einkommen eingeschränkt werden, da Sie einen Teil Ihres Geldes für die Rückzahlung verwenden müssen. Dadurch kann es schwieriger werden, Geld für andere Ausgaben oder Investitionsmöglichkeiten zur Verfügung zu haben.

– Mögliche vorzeitige Rückzahlungskosten: Je nach den Konditionen Ihres Darlehensvertrags können vorzeitige Rückzahlungen bestimmte Gebühren oder Strafen nach sich ziehen. Dies kann die finanziellen Vorteile der Tilgung verringern und die Gesamtkosten erhöhen.

– Verpasste Investitionsmöglichkeiten: Wenn Sie Ihr Geld für die Schuldenrückzahlung verwenden, können Sie möglicherweise Investitionsmöglichkeiten verpassen, die möglicherweise zu höheren Renditen führen könnten. Es ist wichtig, die langfristigen Auswirkungen der Schuldenrückzahlung auf Ihre finanziellen Ziele abzuwägen.

– Möglicher Verlust von Steuervorteilen: In einigen Fällen können Sie von steuerlichen Vorteilen profitieren, wenn Sie bestimmte Arten von Schulden haben, wie z.B. Hypotheken oder Studienkredite. Durch die vorzeitige Tilgung dieser Schulden können Sie diese Steuervorteile verlieren.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

– Keine Möglichkeit zur Teilnahme an steigenden Vermögenswerten: Wenn Sie Schulden mit niedrigen Zinssätzen haben, könnte es finanziell vorteilhafter sein, das Geld für Investitionen zu nutzen, anstatt die Schulden vorzeitig zu tilgen. Dies gilt insbesondere in Zeiten, in denen Vermögenswerte wie Immobilien oder Aktien an Wert gewinnen.

Es ist wichtig, die Vor- und Nachteile der Tilgung von Schulden sorgfältig abzuwägen und Ihre Entscheidung an Ihre individuelle finanzielle Situation anzupassen.

Vorteile des Anlegens von Geld

Es gibt eine Vielzahl von Vorteilen beim Anlegen von Geld, die es zu berücksichtigen gilt:

– Möglichkeit der Vermögensbildung und Vermögensvermehrung im Laufe der Zeit

– Potenzielle Erzielung von passivem Einkommen durch Zinsen, Dividenden oder Kursgewinne

– Diversifizierung des Vermögens, um das Risiko zu streuen und Verluste auszugleichen

– Inflationsschutz, da die Rendite der Anlage die Inflationsrate übersteigen kann

– Chancen zur finanziellen Unabhängigkeit und langfristigen Absicherung

– Verschiedene Anlageoptionen, die den individuellen Bedürfnissen und Risikobereitschaften entsprechen können

Es ist jedoch wichtig anzumerken, dass es beim Anlegen von Geld auch Risiken gibt. Eine umfassende Recherche und eine fundierte Anlagestrategie sind daher unerlässlich, um potenzielle Nachteile zu minimieren und die besten Chancen auf Rendite zu nutzen.

Nachteile des Anlegens von Geld

- Verlustrisiko: Eine der Hauptnachteile beim Anlegen von Geld ist das Risiko, Geld zu verlieren. Die Wertentwicklung von Anlagen kann schwanken und es besteht immer die Möglichkeit, dass Sie weniger Geld zurückerhalten als Sie investiert haben.

- Inflation: Die Inflation kann einen negativen Einfluss auf Ihre Anlagen haben. Wenn die Rendite Ihrer Anlagen nicht mit der Inflationsrate Schritt hält, verliert Ihr investiertes Geld in Bezug auf die Kaufkraft an Wert.

- Zeit und Aufwand: Die Auswahl und Verwaltung verschiedener Anlageoptionen erfordert Zeit und Aufwand. Sie müssen den Markt beobachten, Informationen recherchieren und Ihre Entscheidungen regelmäßig überprüfen und anpassen.

- Keine garantierte Rendite: Im Gegensatz zur Tilgung von Schulden, bei der Sie wissen, wie viel Sie zurückzahlen müssen, ist die Rendite von Anlagen nicht garantiert. Es gibt keine Gewissheit, dass Sie den erwarteten Gewinn erzielen werden.

- Emotionale Belastung: Das Anlegen von Geld kann auch mit emotionaler Belastung verbunden sein. Sie könnten sich Sorgen machen, ob Ihre Anlagen erfolgreich sein werden, und möglicherweise schlaflose Nächte haben.

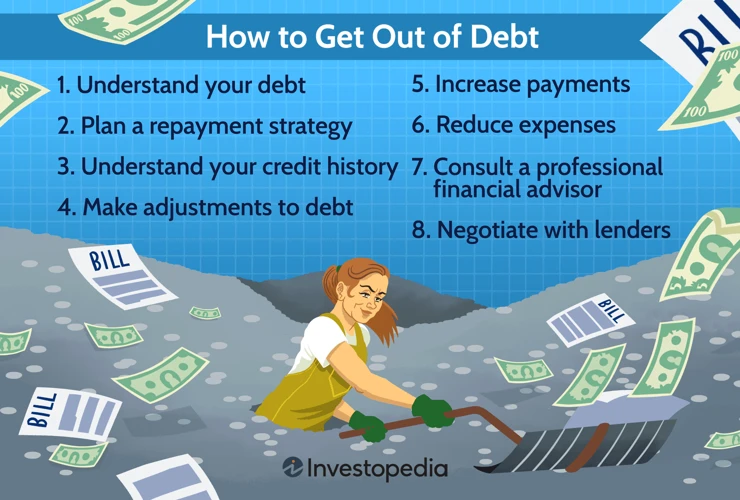

Strategie 1: Schulden tilgen

Wenn Sie sich für die Strategie entscheiden, Schulden zu tilgen, gibt es einige wichtige Schritte, die Sie befolgen sollten. Als Erstes sollten Sie einen Schuldenplan erstellen, um einen genauen Überblick über Ihre Schulden und deren Konditionen zu erhalten. Dazu gehört auch die Bestimmung des effektiven Jahreszinses, den Sie zahlen. Anschließend können Sie versuchen, die Konditionen mit Ihren Gläubigern zu verhandeln, um möglicherweise bessere Zinsen oder Ratenzahlungen zu vereinbaren. Ein weiterer wichtiger Schritt ist es, Geld an anderer Stelle einzusparen, um mehr Geld für die Tilgung Ihrer Schulden zur Verfügung zu haben. Sie könnten z. B. Ausgaben überprüfen und unnötige Ausgaben reduzieren. Schließlich ist es ratsam, zusätzliches Geld auf Ihre Schulden zu zahlen, um den Schuldenabbau zu beschleunigen. Je nach Ihrer finanziellen Situation können Sie mehr oder weniger Geld zur Tilgung verwenden. Indem Sie diese Schritte befolgen, können Sie eine effektive Strategie zur Schuldenrückzahlung entwickeln und Ihre finanzielle Situation verbessern.

Erstellen Sie einen Schuldenplan

Um Ihre Schulden effektiv zu tilgen, ist es wichtig, einen Schuldenplan zu erstellen. Beginnen Sie damit, alle Ihre Schulden zu erfassen und diese nach Prioritäten zu ordnen. Identifizieren Sie die Schulden mit den höchsten Zinsen und/oder den höchsten monatlichen Zahlungen. Setzen Sie klare Ziele für Ihre Schuldenrückzahlung und legen Sie realistische Fristen fest. Überprüfen Sie regelmäßig Ihre Einnahmen und Ausgaben, um zu sehen, wie viel Geld Sie monatlich für die Tilgung Ihrer Schulden verwenden können. Bleiben Sie konsequent und diszipliniert bei der Umsetzung Ihres Schuldenplans, und suchen Sie gegebenenfalls nach zusätzlichen Einnahmequellen, um die Schulden schneller abzubauen. Indem Sie einen Schuldenplan erstellen, erhalten Sie Klarheit über Ihre Schulden und setzen sich auf den Weg zu einer schuldenfreien Zukunft.

Bestimmen Sie den effektiven Jahreszins

Um die beste Strategie für die Tilgung Ihrer Schulden zu entwickeln, ist es wichtig, den effektiven Jahreszins Ihrer Kredite zu bestimmen. Der effektive Jahreszins ist der Zinssatz, der sämtliche Kosten und Gebühren für Ihren Kredit berücksichtigt. Es ist entscheidend, den effektiven Jahreszins zu kennen, da er Ihnen einen genauen Überblick über die Kosten Ihrer Schulden gibt. Um den effektiven Jahreszins zu bestimmen, sollten Sie alle Zinssätze, Gebühren und sonstigen Kosten Ihrer Kredite sorgfältig prüfen. Beachten Sie dabei mögliche versteckte Kosten wie Bearbeitungsgebühren oder Versicherungen. Mit diesen Informationen können Sie den effektiven Jahreszins durch Berechnung ermitteln und nutzen, um Ihre Tilgungsstrategie entsprechend anzupassen. Seien Sie sich bewusst, dass ein hoher effektiver Jahreszins Ihre Schuldenbelastung erhöhen kann und es umso wichtiger ist, diese effektiv zu tilgen.

Verhandeln Sie die Konditionen mit Gläubigern

Um Ihre Schulden effektiv zu tilgen, ist es wichtig, die Konditionen mit Ihren Gläubigern zu verhandeln. Dies kann bedeuten, dass Sie versuchen, niedrigere Zinsen oder längere Zahlungsfristen auszuhandeln. Wenn Sie die Situation offen kommunizieren und bereit sind, einen Rückzahlungsplan vorzulegen, sind Gläubiger oft bereit, Ihnen entgegenzukommen. Es kann auch sinnvoll sein, professionelle Hilfe in Anspruch zu nehmen, um Ihre Verhandlungsposition zu stärken. Das Ziel ist es, die monatlichen Zahlungen zu reduzieren und Ihnen mehr finanziellen Spielraum zu geben, um zusätzliches Geld zur Tilgung Ihrer Schulden zu verwenden. Verhandeln Sie daher aktiv mit Ihren Gläubigern, um die besten Konditionen für Ihre Situation zu erzielen.

Sparen Sie Geld an anderer Stelle ein

Um Ihre Schulden effektiv zu tilgen, ist es wichtig, Geld an anderer Stelle einzusparen. Hier sind einige Möglichkeiten, wie Sie dies erreichen können:

– Überprüfen Sie Ihre Ausgaben: Gehen Sie Ihre monatlichen Ausgaben durch und identifizieren Sie Bereiche, in denen Einsparungen möglich sind. Dies könnten beispielsweise Ausgaben für Restaurants, Unterhaltung oder Luxusartikel sein. Überlegen Sie, ob Sie auf diese Ausgaben verzichten oder sie zumindest reduzieren können.

– Vergleichen Sie Anbieter: Überprüfen Sie Ihre laufenden Verträge wie Versicherungen, Telefon- und Internetanbieter oder Energieversorger. Oft gibt es günstigere Angebote auf dem Markt, die es Ihnen ermöglichen, monatlich Geld zu sparen, ohne auf Qualität verzichten zu müssen.

– Reduzieren Sie den Energieverbrauch: Durch kleine Anpassungen im Alltag können Sie Ihren Energieverbrauch und somit Ihre Kosten senken. Schalten Sie beispielsweise Geräte aus, wenn sie nicht verwendet werden, nutzen Sie Energiesparlampen und vermeiden Sie unnötiges Heizen oder Kühlen.

– Verhandeln Sie Verträge: Wenn Sie laufende Verträge haben, wie beispielsweise Mietverträge oder Abonnements, können Sie versuchen, die Konditionen neu zu verhandeln. Oft ist es möglich, bessere Preise oder Konditionen zu erhalten, wenn Sie mit dem Anbieter verhandeln.

– Nutzen Sie Rabatte und Gutscheine: Suchen Sie nach Rabattaktionen, Gutscheinen oder Sonderangeboten, um Geld bei Ihren Einkäufen zu sparen. Dies kann sowohl bei Lebensmitteln als auch bei anderen Produkten oder Dienstleistungen helfen.

– Vermeiden Sie zusätzliche Gebühren: Überprüfen Sie regelmäßig Ihre Konten, um sicherzustellen, dass Sie keine unnötigen Gebühren bezahlen. Halten Sie Ihre Finanzen im Blick und vermeiden Sie Überziehungszinsen oder Mahngebühren.

Durch diese Maßnahmen können Sie monatlich Geld einsparen, das Sie dann für die Tilgung Ihrer Schulden verwenden können. Es erfordert möglicherweise etwas Disziplin und Veränderung im Lebensstil, aber es kann Ihnen helfen, Ihre Schulden schneller abzubauen und finanziell stabiler zu werden.

Zahlen Sie zusätzliches Geld auf die Schulden

Um Ihre Schulden schneller abzubauen, ist es eine gute Strategie, zusätzliches Geld auf Ihre Schulden zu zahlen. Dies kann dazu beitragen, den Zinsbetrag, den Sie insgesamt zahlen müssen, zu reduzieren und die Laufzeit Ihrer Schulden zu verkürzen. Es gibt verschiedene Möglichkeiten, zusätzliches Geld zu finden, um auf Ihre Schulden zu zahlen. Sie könnten zum Beispiel versuchen, unnötige Ausgaben zu reduzieren und stattdessen das eingesparte Geld auf Ihre Schulden zu verwenden. Eine andere Möglichkeit ist es, zusätzliche Einkommensquellen zu erschließen, zum Beispiel durch Nebenjobs oder Freelancing. Dadurch haben Sie mehr Geld zur Verfügung, um Ihre Schulden schneller abzubezahlen. Es ist wichtig, einen Plan zu erstellen und sich zu disziplinieren, um regelmäßig zusätzliches Geld auf Ihre Schulden zu zahlen. Auf diese Weise können Sie Ihre Schulden schneller abbauen und schneller finanzielle Freiheit erlangen.

Strategie 2: Geld anlegen

Wenn Sie sich dazu entscheiden, Ihr Geld anzulegen, müssen Sie eine klare Strategie entwickeln, um Ihre finanziellen Ziele zu erreichen. Der erste Schritt besteht darin, Ihre Ziele zu definieren und festzulegen, wie viel Geld Sie investieren möchten. Egal, ob es sich um den Aufbau eines Notfallfonds, die Finanzierung Ihrer Rente oder den Kauf eines Eigenheims handelt, klare Ziele helfen Ihnen dabei, Ihre Anlagestrategie zu planen. Informieren Sie sich über verschiedene Anlageoptionen wie Aktien, Anleihen, Investmentfonds oder Immobilien. Jede dieser Optionen hat ihre eigenen Vor- und Nachteile, und es ist wichtig, diese zu verstehen, um fundierte Entscheidungen treffen zu können. Streuen Sie Ihr Risiko durch Diversifikation Ihrer Investitionen, indem Sie Ihr Geld in verschiedene Anlageklassen und Unternehmen verteilen. Überprüfen Sie regelmäßig Ihre Anlageentwicklung, um sicherzustellen, dass Ihre Investitionen den gewünschten Ertrag erzielen. Eine regelmäßige Überprüfung ermöglicht es Ihnen auch, Anpassungen vorzunehmen, falls sich Ihre finanzielle Situation oder Ihre Ziele ändern. Denken Sie daran, dass das Anlegen von Geld Risiken birgt und dass eine gründliche Recherche und Planung unerlässlich sind, um die beste Rendite für Ihr investiertes Kapital zu erzielen.

Setzen Sie finanzielle Ziele

– Analysieren Sie Ihre aktuellen finanziellen Bedürfnisse und Ziele.

– Definieren Sie klare und spezifische finanzielle Ziele, wie beispielsweise den Kauf eines Hauses, den Aufbau eines Notfallfonds oder die Altersvorsorge.

– Setzen Sie sich realistische Zeitrahmen für die Erreichung Ihrer Ziele.

– Berücksichtigen Sie dabei auch Ihren aktuellen finanziellen Spielraum und Ihre Risikobereitschaft.

– Priorisieren Sie Ihre Ziele und legen Sie fest, welche kurzfristig und welche langfristig erreicht werden sollen.

– Überlegen Sie auch, ob Sie Ihre finanziellen Ziele alleine setzen möchten oder ob es sinnvoll ist, einen Finanzberater zur Hilfe zu nehmen.

– Regelmäßige Überprüfung und Anpassung Ihrer finanziellen Ziele ist entscheidend, um sicherzustellen, dass Sie auf dem richtigen Weg sind und Ihre Ziele erreichen können.

Entwickeln Sie eine Anlagestrategie

Bei der Entscheidung, Geld anzulegen, ist es entscheidend, eine klare Anlagestrategie zu entwickeln. Hier sind einige wichtige Schritte, die Sie dabei unterstützen können:

1. Definieren Sie Ihre finanziellen Ziele: Überlegen Sie, welche Ziele Sie mit Ihren Anlagen erreichen möchten, zum Beispiel den Kapitalzuwachs oder die Sicherung des Vermögens.

2. Bestimmen Sie Ihre Risikotoleranz: Identifizieren Sie, wie viel Risiko Sie bereit sind einzugehen, um Ihre Ziele zu erreichen. Dies wird Ihnen helfen, die richtigen Anlageinstrumente auszuwählen.

3. Streuen Sie Ihr Portfolio: Eine Diversifikation Ihrer Anlagen hilft, das Risiko zu minimieren. Investieren Sie in verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und Rohstoffe, um Ihr Portfolio breit aufzustellen.

4. Berücksichtigen Sie die Kosten: Prüfen Sie die Kosten und Gebühren der Anlageinstrumente, um sicherzustellen, dass sie mit Ihren Zielen und Ihrem Budget übereinstimmen.

5. Überwachen und überarbeiten Sie Ihre Strategie regelmäßig: Es ist wichtig, Ihre Anlagestrategie regelmäßig zu überprüfen und anzupassen, um sicherzustellen, dass sie den sich ändernden Marktbedingungen und Ihren Zielen entspricht.

Eine gut durchdachte Anlagestrategie kann Ihnen helfen, Ihre finanziellen Ziele langfristig zu erreichen und das Risiko zu minimieren. Nehmen Sie sich daher die Zeit, um Ihre persönliche Anlagestrategie zu entwickeln und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Informieren Sie sich über verschiedene Anlageoptionen

Informieren Sie sich über verschiedene Anlageoptionen, um fundierte Entscheidungen zu treffen. Es gibt eine Vielzahl von Anlageinstrumenten wie Aktien, Anleihen, Investmentfonds, Immobilien und Rohstoffe. Jede Anlageklasse hat ihre eigenen Risiken und Renditen. Aktien bieten zum Beispiel eine potenziell hohe Rendite, gehen aber auch mit einem größeren Risiko einher. Anleihen hingegen sind als sicherer angesehen, bieten aber oft eine niedrigere Rendite. Investmentfonds ermöglichen es Ihnen, in eine breite Palette von Wertpapieren zu investieren und das Risiko zu streuen. Immobilieninvestitionen sind eine langfristige Investition, die stabile Renditen bieten kann. Rohstoffe wie Gold und Öl können zur Inflationsabsicherung dienen. Indem Sie sich über diese verschiedenen Anlageoptionen informieren, können Sie Chancen besser erkennen und eine ausgewogene Anlagestrategie entwickeln, die zu Ihren finanziellen Zielen passt.

Streuen Sie Ihr Risiko durch Diversifikation

Eine wichtige Strategie beim Anlegen von Geld ist die Diversifikation. Durch die Streuung Ihres Risikos können Sie potenzielle Verluste minimieren und gleichzeitig die Möglichkeit nutzen, von verschiedenen Anlageklassen zu profitieren. Diversifikation bedeutet, Ihr Geld auf verschiedene Anlageoptionen zu verteilen, wie zum Beispiel Aktien, Anleihen, Immobilien oder Rohstoffe. Auf diese Weise kann das Risiko reduziert werden, da Verluste in einer Anlage durch Gewinne in anderen Bereichen ausgeglichen werden können. Es ist jedoch wichtig, die richtige Balance zu finden und Ihre Anlagen regelmäßig zu überprüfen, um sicherzustellen, dass sie immer noch Ihren Zielen und Ihrer Risikotoleranz entsprechen. Eine ausgewogene und diversifizierte Portfoliostrategie kann Ihnen helfen, Ihr Risiko zu streuen und langfristig stabile Renditen zu erzielen.

Überprüfen Sie regelmäßig Ihre Anlageentwicklung

Um sicherzustellen, dass Ihre Anlagestrategie erfolgreich ist, ist es wichtig, regelmäßig die Entwicklung Ihrer Anlagen zu überprüfen. Dies ermöglicht es Ihnen, den Fortschritt Ihrer Investitionen zu verfolgen und gegebenenfalls Anpassungen vorzunehmen. Hier sind einige wichtige Schritte, die Sie dabei beachten sollten:

– Halten Sie regelmäßig Kontakt mit Ihrem Finanzberater oder Ihrer Bank, um Ihre Anlageziele zu besprechen und Ihre Portfolio-Performance zu überprüfen.

– Überwachen Sie die Entwicklung Ihrer verschiedenen Anlagen und vergleichen Sie diese mit Ihren erwarteten Renditen.

– Berücksichtigen Sie Veränderungen in der Wirtschaft oder auf den Finanzmärkten, die Auswirkungen auf Ihre Anlagen haben könnten.

– Analysieren Sie Ihre Investitionen hinsichtlich Risiko und Ertrag und stellen Sie sicher, dass sie noch mit Ihren langfristigen Zielen übereinstimmen.

– Nehmen Sie gegebenenfalls Anpassungen an Ihrer Anlagestrategie vor, um auf Veränderungen in Ihrem Leben oder in der Wirtschaft zu reagieren.

Indem Sie regelmäßig Ihre Anlageentwicklung überprüfen, können Sie sicherstellen, dass Ihre Investitionen optimal für Ihr langfristiges Finanzwachstum ausgerichtet sind.

Fazit

Samengevat, bei der Entscheidung, ob Sie Schulden tilgen oder Geld anlegen sollten, ist es wichtig, Ihre persönliche finanzielle Situation, Ihre langfristigen Ziele und die Vor- und Nachteile beider Optionen zu berücksichtigen. Schuldenrückzahlung kann Ihnen langfristige finanzielle Sicherheit bringen und Ihre Kreditwürdigkeit verbessern, während das Anlegen von Geld das Potenzial hat, Ihr Vermögen zu vermehren und ein passives Einkommen zu generieren. Es ist wichtig, eine fundierte Entscheidung zu treffen, die zu Ihrer finanziellen Situation und Ihren Zielen passt. Möglicherweise ist eine Kombination aus beiden Strategien auch eine gute Option. Konsultieren Sie bei Bedarf einen Finanzberater, um die beste Strategie für Ihre individuelle Situation zu finden. Letztendlich geht es darum, Ihre finanzielle Zukunft zu planen und Ihre Ziele zu erreichen.

Häufig gestellte Fragen

1. Welche Vorteile hat die Tilgung von Schulden?

Tilgen von Schulden ermöglicht es Ihnen, Ihre finanzielle Belastung zu reduzieren, verbessert Ihre Kreditwürdigkeit und gibt Ihnen langfristig mehr finanzielle Freiheit.

2. Was sind die Nachteile der Tilgung von Schulden?

Wenn Sie Ihre Schulden tilgen, haben Sie möglicherweise weniger Geld für andere Zwecke und verpassen mögliche Investitionsmöglichkeiten.

3. Welche Vorteile hat das Anlegen von Geld?

Das Anlegen von Geld bietet Ihnen die Möglichkeit, Ihr Vermögen zu vermehren und langfristig passives Einkommen zu erzielen.

4. Was sind die Nachteile des Geldanlegens?

Beim Anlegen von Geld besteht das Risiko, dass Sie Geld verlieren oder nicht den erwarteten Gewinn erzielen.

5. Wie erstelle ich einen Schuldenplan?

Um einen Schuldenplan zu erstellen, listen Sie Ihre Schulden auf, priorisieren Sie diese nach Zinssatz oder Restbetrag und setzen Sie sich realistische Rückzahlungsziele.

6. Wie bestimme ich den effektiven Jahreszins meiner Schulden?

Um den effektiven Jahreszins Ihrer Schulden zu bestimmen, sollten Sie die Zinssätze und Gebühren berücksichtigen, die im Laufe eines Jahres anfallen.

7. Wie verhandele ich die Konditionen mit Gläubigern?

Um die Konditionen mit Gläubigern zu verhandeln, sollten Sie Ihre finanzielle Situation offenlegen, alternative Lösungen vorschlagen und eine realistische Rückzahlungsmöglichkeit präsentieren.

8. Wie kann ich Geld an anderer Stelle einsparen, um Schulden zu tilgen?

Sie können Geld an anderer Stelle einsparen, indem Sie beispielsweise Ausgaben überprüfen, unnötige Abonnements kündigen oder günstigere Alternativen für Dienstleistungen finden.

9. Wie setze ich finanzielle Ziele für die Geldanlage?

Setzen Sie sich finanzielle Ziele, indem Sie Ihre langfristigen finanziellen Bedürfnisse, Risikobereitschaft und gewünschten Renditen berücksichtigen.

10. Wie diversifiziere ich meine Anlagen, um Risiken zu streuen?

Sie können Ihr Risiko durch Diversifikation reduzieren, indem Sie Ihr Geld auf verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien verteilen.