Alles was Sie über tilgungsfreies Darlehen wissen müssen: Ein tilgungsfreies Darlehen ist eine Finanzierungsoption, die sowohl Vorteile als auch Nachteile mit sich bringt. In diesem Artikel werden wir Ihnen Schritt für Schritt alle wichtigen Informationen zu diesem Thema liefern. Sie werden erfahren, was ein tilgungsfreies Darlehen ist, welche Vorteile es bietet und wann es sinnvoll ist, diese Art von Darlehen zu nutzen. Außerdem geben wir Ihnen Tipps für den richtigen Umgang mit tilgungsfreien Darlehen und informieren Sie über die rechtlichen Aspekte, die damit verbunden sind. Egal ob Sie selbstständig sind, kurzfristig liquid bleiben möchten oder eine geplante Anschlussfinanzierung planen, dieser Artikel liefert Ihnen alle Antworten, die Sie benötigen, um fundierte Entscheidungen zu treffen. Lesen Sie weiter, um Ihr Wissen über tilgungsfreie Darlehen zu erweitern.

Zusammenfassung

- Was ist ein tilgungsfreies Darlehen?

- Vorteile eines tilgungsfreien Darlehens

- Nachteile eines tilgungsfreien Darlehens

- Wann ist ein tilgungsfreies Darlehen sinnvoll?

- Tipps für den richtigen Umgang mit tilgungsfreien Darlehen

- Rechtliche Aspekte eines tilgungsfreien Darlehens

- Fazit

-

Häufig gestellte Fragen

- 1. Wie unterscheidet sich ein tilgungsfreies Darlehen von einem herkömmlichen Darlehen?

- 2. Welche Vorteile bietet ein tilgungsfreies Darlehen?

- 3. Gibt es auch Nachteile bei einem tilgungsfreien Darlehen?

- 4. Wann ist ein tilgungsfreies Darlehen sinnvoll?

- 5. Wie kann man einen tilgungsfreien Kredit am besten nutzen?

- 6. Welche vertraglichen Regelungen gehören zu einem tilgungsfreien Darlehen?

- 7. Gibt es steuerliche Auswirkungen bei einem tilgungsfreien Darlehen?

- 8. Was sollte man tun, wenn es zu Zahlungsschwierigkeiten kommt?

- 9. Kann jeder ein tilgungsfreies Darlehen beantragen?

- 10. Was ist die beste Möglichkeit, ein tilgungsfreies Darlehen zu beantragen?

- Verweise

Was ist ein tilgungsfreies Darlehen?

Ein tilgungsfreies Darlehen ist eine spezielle Form der Finanzierung, bei der während der Laufzeit keine Tilgung des Darlehensbetrags erfolgt. Der Kreditnehmer zahlt lediglich Zinsen für das Darlehen, während der eigentliche Darlehensbetrag am Ende der Laufzeit auf einmal zurückgezahlt wird. Dies kann entweder durch den Verkauf eines zugrundeliegenden Vermögenswerts oder durch eine Refinanzierung mit einem anderen Darlehen erfolgen. Ein tilgungsfreies Darlehen bietet die Möglichkeit, niedrigere monatliche Belastungen zu haben, da keine Tilgung erfolgt und nur Zinsen gezahlt werden. Es ist wichtig zu beachten, dass ein tilgungsfreies Darlehen in der Regel eine längere Laufzeit und höhere Gesamtkosten haben kann. Es ist daher wichtig, die Vor- und Nachteile dieser Art von Darlehen sorgfältig abzuwägen, um die richtige Entscheidung zu treffen.

Vorteile eines tilgungsfreien Darlehens

Ein tilgungsfreies Darlehen bietet mehrere Vorteile. Erstens ermöglicht es eine Flexibilität bei der Rückzahlung, da während der Laufzeit des Darlehens keine Tilgung stattfindet. Dies bedeutet, dass die monatlichen Belastungen niedriger sind, da nur Zinsen gezahlt werden. Zweitens bietet ein tilgungsfreies Darlehen die Möglichkeit, Sondertilgungen zu nutzen. Dies bedeutet, dass der Kreditnehmer zusätzliche Zahlungen leisten kann, um den Darlehensbetrag schneller zu reduzieren. Diese Flexibilität ist besonders hilfreich für Personen mit unregelmäßigem Einkommen oder für diejenigen, die kurzfristig liquide bleiben möchten. Schließlich bietet ein tilgungsfreies Darlehen die Möglichkeit, alternative Anlagestrategien in Betracht zu ziehen. Da der Darlehensbetrag nicht regelmäßig zurückgezahlt wird, können Kreditnehmer das Geld für andere Anlageoptionen nutzen, die möglicherweise höhere Renditen bieten. Es ist jedoch wichtig zu beachten, dass ein tilgungsfreies Darlehen auch einige Nachteile mit sich bringt, wie zum Beispiel höhere Gesamtkosten und eine längere Laufzeit. Eine sorgfältige Abwägung der Vor- und Nachteile ist daher empfehlenswert, um die richtige Entscheidung zu treffen.

1. Flexibilität bei der Rückzahlung

Die Flexibilität bei der Rückzahlung ist ein großer Vorteil eines tilgungsfreien Darlehens. Da während der Laufzeit des Darlehens keine Tilgung erforderlich ist, haben Kreditnehmer die Möglichkeit, ihre Zahlungen an ihre individuelle finanzielle Situation anzupassen. Dies bedeutet, dass sie bei Bedarf auch nur die Zinszahlungen leisten können, ohne den Darlehensbetrag zu tilgen. Diese Flexibilität kann insbesondere für Selbstständige mit unregelmäßigem Einkommen von Vorteil sein, da sie ihre finanziellen Ressourcen entsprechend ihren Zahlungsmöglichkeiten verwalten können. Es ist jedoch wichtig zu beachten, dass die Rückzahlung zum Ende der Laufzeit erfolgen muss, entweder durch Verkauf eines Vermögenswerts oder durch eine Refinanzierung mit einem anderen Darlehen.

2. Niedrigere monatliche Belastungen

Ein weiterer Vorteil eines tilgungsfreien Darlehens sind die niedrigeren monatlichen Belastungen. Da bei einem tilgungsfreien Darlehen während der Laufzeit nur die Zinsen gezahlt werden, ist die monatliche Rate im Vergleich zu einem Darlehen mit Tilgung deutlich geringer. Dies kann insbesondere für Kreditnehmer von Vorteil sein, die momentan über ein begrenztes monatliches Einkommen verfügen oder vorübergehend finanzielle Engpässe haben. Durch die niedrigeren monatlichen Belastungen haben sie mehr Spielraum in ihrem Budget und können ihre Ausgaben besser planen. Allerdings ist es wichtig zu beachten, dass die niedrigeren monatlichen Raten eines tilgungsfreien Darlehens auch eine längere Laufzeit und höhere Gesamtkosten bedeuten können. Es ist daher ratsam, die verschiedene Optionen sorgfältig zu prüfen und gegebenenfalls einen Experten, wie beispielsweise einen Finanzberater, zu Rate zu ziehen, um die beste Finanzierungslösung zu finden.

3. Möglichkeit der Nutzung von Sondertilgungen

Die Möglichkeit der Nutzung von Sondertilgungen ist ein weiterer Vorteil eines tilgungsfreien Darlehens. Sondertilgungen ermöglichen es dem Kreditnehmer, zusätzliche Zahlungen über die vereinbarte monatliche Rate hinaus vorzunehmen. Dadurch kann der Darlehensbetrag schneller reduziert und die Gesamtkosten des Darlehens verringert werden. Dies kann besonders vorteilhaft sein, wenn der Kreditnehmer über zusätzliches Geld verfügt, beispielsweise durch eine Bonuszahlung oder eine Erbschaft. Durch die Nutzung von Sondertilgungen kann die Laufzeit des Darlehens verkürzt werden, was zu einer schnelleren Rückzahlung führt und möglicherweise Zinsersparnisse mit sich bringt. Es ist wichtig, vorherige Vereinbarungen im Darlehensvertrag zu überprüfen, um sicherzustellen, dass Sondertilgungen möglich sind und ob möglicherweise zusätzliche Kosten oder Gebühren anfallen.

Nachteile eines tilgungsfreien Darlehens

Ein tilgungsfreies Darlehen mag zwar einige Vorteile haben, jedoch gibt es auch Nachteile, die beachtet werden sollten. Einer der Nachteile besteht darin, dass die Gesamtkosten des Darlehens in der Regel höher sind. Durch die längere Laufzeit des Darlehens zahlt der Kreditnehmer über einen längeren Zeitraum Zinsen, was zu höheren Zinszahlungen führen kann. Ein weiterer Nachteil ist, dass ein tilgungsfreies Darlehen eine längere Laufzeit hat. Dies bedeutet, dass der Kreditnehmer länger an das Darlehen gebunden ist und möglicherweise weniger finanzielle Flexibilität hat. Darüber hinaus können bei einem tilgungsfreien Darlehen Renditeverluste bei anderen Anlageoptionen auftreten, da das Geld, das für die Rückzahlung des Darlehens verwendet wird, nicht anderweitig investiert werden kann. Daher ist es wichtig, die Nachteile eines tilgungsfreien Darlehens abzuwägen und mögliche Alternativen in Betracht zu ziehen.

1. Höhere Gesamtkosten des Darlehens

Ein wichtiger Nachteil eines tilgungsfreien Darlehens ist, dass es zu höheren Gesamtkosten führen kann. Da während der Laufzeit keine Tilgung stattfindet, bleiben der Darlehensbetrag und somit die Zinsen über einen längeren Zeitraum bestehen. Dadurch erhöhen sich die insgesamt zu zahlenden Zinskosten im Vergleich zu einem Darlehen mit regelmäßiger Tilgung. Es ist daher ratsam, die langfristigen finanziellen Auswirkungen eines tilgungsfreien Darlehens sorgfältig abzuwägen und gegebenenfalls alternative Finanzierungsoptionen wie beispielsweise das /kfw270/ oder /wahlzuteilung-bausparvertrag/ in Betracht zu ziehen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Längere Laufzeit des Darlehens

Eine der Nachteile eines tilgungsfreien Darlehens ist die längere Laufzeit. Da während der Laufzeit des Darlehens keine Tilgung erfolgt, wird der Darlehensbetrag erst am Ende der Laufzeit zurückgezahlt. Dadurch verlängert sich die Gesamtdauer, in der das Darlehen abbezahlt wird. Dies kann dazu führen, dass der Kreditnehmer insgesamt mehr Zinsen zahlt und somit höhere Gesamtkosten hat. Es ist daher wichtig, die möglichen Auswirkungen einer längeren Laufzeit bei der Entscheidung für ein tilgungsfreies Darlehen zu berücksichtigen. Wenn Sie weitere Informationen zum Thema benötigen, können Sie auch unseren Artikel über das Angebot der Schwäbisch Hall „FuchsImmo 1 XS“ lesen, das Ihnen eine maßgeschneiderte Lösung für Ihre Darlehensbedürfnisse bietet.

3. Renditeverluste bei anderen Anlageoptionen

Bei einem tilgungsfreien Darlehen besteht der Nachteil darin, dass mögliche Renditeverluste bei anderen Anlageoptionen auftreten können. Da der Kreditnehmer während der Laufzeit des Darlehens nur Zinsen zahlt und keine Tilgung vornimmt, verpasst er möglicherweise die Möglichkeit, das Geld anderweitig anzulegen und von einer potenziell höheren Rendite zu profitieren. Es ist daher wichtig, die langfristigen finanziellen Auswirkungen eines tilgungsfreien Darlehens sorgfältig abzuwägen und mögliche Alternativen zu berücksichtigen. Eine mögliche Lösung, um dieses Problem zu minimieren, besteht darin, das Geld, das durch die niedrigeren monatlichen Zahlungen gespart wird, in andere Anlageoptionen zu investieren, um potenzielle Renditeverluste auszugleichen.

Wann ist ein tilgungsfreies Darlehen sinnvoll?

Ein tilgungsfreies Darlehen kann in verschiedenen Situationen sinnvoll sein. Hier sind einige Fälle, in denen die Nutzung eines tilgungsfreien Darlehens von Vorteil sein kann:

- Für Selbstständige mit unregelmäßigen Einkommen: Selbstständige haben oft unregelmäßige Einnahmen und können daher von der Flexibilität eines tilgungsfreien Darlehens profitieren. Sie können während der Laufzeit niedrigere monatliche Raten zahlen und bei erhöhtem Einkommen Sondertilgungen leisten.

- Um kurzfristig liquid zu bleiben: Ein tilgungsfreies Darlehen kann eine gute Option sein, um in bestimmten Situationen kurzfristig liquide zu bleiben. Zum Beispiel, wenn Sie eine teure Anschaffung machen müssen oder eine andere Finanzierungsmöglichkeit noch nicht verfügbar ist.

- Bei geplanten Anschlussfinanzierungen: Wenn Sie wissen, dass Sie Ihre Immobilienfinanzierung in Zukunft durch eine andere Finanzierungsform ersetzen möchten, kann ein tilgungsfreies Darlehen als Übergangslösung dienen. Sie können niedrigere monatliche Raten zahlen und das Darlehen zu einem späteren Zeitpunkt vollständig zurückzahlen.

Es ist wichtig zu beachten, dass die Entscheidung für ein tilgungsfreies Darlehen immer von der individuellen finanziellen Situation und den Zielen des Kreditnehmers abhängt. Nehmen Sie sich die Zeit, die Vor- und Nachteile abzuwägen und zu prüfen, ob ein tilgungsfreies Darlehen für Ihre spezifische Situation geeignet ist.

1. Für Selbstständige mit unregelmäßigen Einkommen

Für Selbstständige mit unregelmäßigen Einkommen kann ein tilgungsfreies Darlehen eine sinnvolle Option sein. Durch die fehlende Tilgung des Darlehensbetrags können sie ihre monatlichen Zahlungen niedrig halten und haben somit mehr Flexibilität, um ihre finanzielle Situation zu bewältigen. Selbstständige haben oft Schwankungen in ihren Einkünften, daher kann ein tilgungsfreies Darlehen helfen, diese Unregelmäßigkeiten besser auszugleichen. Die niedrigeren monatlichen Belastungen ermöglichen es ihnen, Rücklagen zu bilden und unvorhergesehene Ausgaben abzudecken. Dies ist besonders wichtig in Branchen, in denen saisonale Schwankungen auftreten können oder wenn das Einkommen nicht konstant ist. Ein tilgungsfreies Darlehen kann Selbstständigen helfen, ihre Liquidität langfristig zu sichern und ihre Finanzen effektiv zu verwalten. Lesen Sie hier mehr über die Vorteile des /schwäbisch-hall-fuchsimmo-1-xs/ tilgungsfreien Darlehens für Selbstständige.

2. Um kurzfristig liquid zu bleiben

Ein tilgungsfreies Darlehen kann eine gute Option sein, um kurzfristig liquid zu bleiben. Wenn Sie beispielsweise eine größere Investition tätigen möchten, aber nicht genug Bargeld zur Verfügung haben, können Sie ein tilgungsfreies Darlehen in Betracht ziehen. Indem Sie monatlich nur die Zinsen zahlen, können Sie Ihr verfügbares Kapital für andere Zwecke verwenden und Ihre Liquidität aufrechterhalten. Dadurch haben Sie mehr Flexibilität, um unvorhergesehene Ausgaben zu decken oder andere finanzielle Verpflichtungen zu erfüllen. Es ist wichtig zu beachten, dass Sie bei einem tilgungsfreien Darlehen am Ende der Laufzeit den vollen Darlehensbetrag zurückzahlen müssen und möglicherweise eine Refinanzierung in Betracht ziehen müssen.

3. Bei geplanten Anschlussfinanzierungen

Bei geplanten Anschlussfinanzierungen kann ein tilgungsfreies Darlehen eine sinnvolle Option sein. Wenn ein bestehendes Darlehen ausläuft und eine Anschlussfinanzierung benötigt wird, kann ein tilgungsfreies Darlehen dazu dienen, die monatliche Belastung vorübergehend zu senken. Dies ermöglicht es dem Kreditnehmer, mehr Zeit zu haben, um die beste Anschlussfinanzierungsoption zu finden, ohne sofort mit der Tilgung des Darlehensbetrags beginnen zu müssen. Durch die Flexibilität eines tilgungsfreien Darlehens können Kreditnehmer auch von eventuellen Zinsänderungen profitieren und sich auf veränderte Marktbedingungen einstellen. Es ist jedoch wichtig, die Gesamtkosten und die längerfristigen Auswirkungen einer solchen Finanzierung zu berücksichtigen, um eine fundierte Entscheidung zu treffen.

Tipps für den richtigen Umgang mit tilgungsfreien Darlehen

Es gibt einige wichtige Tipps, die Ihnen helfen können, den richtigen Umgang mit tilgungsfreien Darlehen zu gewährleisten. Erstens ist es ratsam, Sondertilgungen zu nutzen, um den Darlehensbetrag früher zurückzuzahlen und Zinskosten zu sparen. Damit können Sie die Laufzeit verkürzen und insgesamt weniger Zinsen zahlen. Zweitens sollten Sie Geld für die Tilgung zurücklegen, um sicherzustellen, dass Sie am Ende der Kreditlaufzeit den Darlehensbetrag zur Verfügung haben. Dies kann beispielsweise durch regelmäßige Sparbeiträge oder den Abschluss eines Bausparvertrags erfolgen. Schließlich sollten Sie alternative Anlagestrategien in Betracht ziehen, um mögliche Renditeverluste auszugleichen. Dies könnte beispielsweise die Investition in renditestarke Anlageprodukte wie Aktien oder Fonds sein. Durch die Berücksichtigung dieser Tipps können Sie den richtigen Umgang mit tilgungsfreien Darlehen sicherstellen und Ihre finanzielle Situation optimal gestalten.

1. Sondertilgungen nutzen

Wenn Sie ein tilgungsfreies Darlehen nutzen, sollten Sie die Möglichkeit der Sondertilgungen in Betracht ziehen. Sondertilgungen ermöglichen es Ihnen, zusätzliche Zahlungen über die regulären monatlichen Raten hinaus zu leisten. Dadurch können Sie den Darlehensbetrag schneller reduzieren und somit die Laufzeit verkürzen. Es ist wichtig, die Bedingungen des Darlehensvertrags zu überprüfen, um sicherzustellen, dass Sondertilgungen erlaubt sind und ob möglicherweise zusätzliche Gebühren anfallen. Durch die Nutzung von Sondertilgungen haben Sie die Möglichkeit, das Darlehen schneller abzuzahlen und dabei möglicherweise auch Zinsen einzusparen.

2. Geld für die Tilgung zurücklegen

Um den richtigen Umgang mit einem tilgungsfreien Darlehen sicherzustellen, ist es ratsam, Geld für die Tilgung zurückzulegen. Dies ist besonders wichtig, da am Ende der Laufzeit des Darlehens der gesamte Darlehensbetrag auf einmal zurückgezahlt werden muss. Indem Sie regelmäßig Geld für die Tilgung des Darlehens beiseite legen, stellen Sie sicher, dass Sie am Ende der Laufzeit über ausreichend Kapital verfügen, um das Darlehen vollständig zurückzuzahlen. Dies kann durch die Bildung eines speziellen Rücklagenkontos oder durch Investitionen in renditestarke Anlagen erreicht werden. Es ist wichtig, diszipliniert zu sein und regelmäßig Geld für die Tilgung zu sparen, um finanzielle Schwierigkeiten am Ende der Laufzeit zu vermeiden.

3. Alternative Anlagestrategien in Betracht ziehen

Wenn Sie ein tilgungsfreies Darlehen in Anspruch nehmen, sollten Sie alternative Anlagestrategien in Betracht ziehen. Da bei einem tilgungsfreien Darlehen der Darlehensbetrag erst am Ende der Laufzeit zurückgezahlt wird, können Sie das eingesparte Geld für andere renditestarke Investitionen nutzen. Eine Möglichkeit besteht darin, das Geld in einen Bausparvertrag anzulegen, der Ihnen eine attraktive Verzinsung bietet und gleichzeitig als Sicherheit dient, um das tilgungsfreie Darlehen am Ende der Laufzeit zurückzuzahlen. Eine andere Option könnte die Investition in Aktien oder Fonds sein, die höhere Renditen versprechen. Es ist jedoch wichtig, dass Sie sich vorher gründlich informieren und eventuelle Risiken abwägen.

Rechtliche Aspekte eines tilgungsfreien Darlehens

Die rechtlichen Aspekte eines tilgungsfreien Darlehens sind von großer Bedeutung und sollten bei der Entscheidung für diese Art der Finanzierung berücksichtigt werden. Ein wichtiger Punkt sind die vertraglichen Regelungen zur Rückzahlung des Darlehens. Hierbei werden die Konditionen für die Tilgung am Ende der Laufzeit festgelegt. Es ist wichtig, diese vertraglichen Vereinbarungen genau zu prüfen und mögliche Risiken zu berücksichtigen. Ein weiterer rechtlicher Aspekt sind die steuerlichen Auswirkungen eines tilgungsfreien Darlehens. In einigen Fällen können Zinszahlungen steuerlich absetzbar sein, während die Rückzahlung des Darlehens möglicherweise steuerliche Konsequenzen haben kann. Es ist ratsam, sich von einem Steuerberater oder einem Finanzexperten beraten zu lassen, um die individuellen steuerlichen Auswirkungen zu verstehen. Schließlich sollte man auch den Umgang mit eventuellen Zahlungsschwierigkeiten beachten. Ein tilgungsfreies Darlehen kann eine längere Laufzeit haben, was zu einem höheren Risiko von finanziellen Schwierigkeiten führt. Es ist wichtig, im Vorfeld eine solide Finanzplanung zu erstellen und sich über mögliche Risiken und Lösungsstrategien im Falle von Zahlungsschwierigkeiten zu informieren.

1. Vertragliche Regelungen zur Rückzahlung

Die vertraglichen Regelungen zur Rückzahlung eines tilgungsfreien Darlehens sind entscheidend für beide Vertragsparteien. Im Darlehensvertrag werden die Modalitäten festgelegt, wie und wann der Darlehensbetrag zurückgezahlt werden muss. Dabei wird üblicherweise vereinbart, dass eine Einmalzahlung am Ende der Laufzeit erfolgt. Diese Rückzahlung kann entweder durch den Verkauf eines Vermögenswerts oder durch die Aufnahme eines neuen Darlehens erfolgen. Es ist wichtig, die vertraglichen Regelungen genau zu prüfen und sicherzustellen, dass beide Parteien ihre Pflichten und Rechte verstehen. Darüber hinaus ist es ratsam, einen Rechtsanwalt oder Experten zu konsultieren, um sicherzustellen, dass der Vertrag den gesetzlichen Anforderungen entspricht und keine ungünstigen Klauseln enthält. Eine solide vertragliche Regelung ist der Schlüssel für eine reibungslose Abwicklung des tilgungsfreien Darlehens.

2. Steuerliche Auswirkungen

Die steuerlichen Auswirkungen eines tilgungsfreien Darlehens können je nach individueller Situation unterschiedlich sein. Grundsätzlich können die gezahlten Zinsen als Werbungskosten bei der Steuererklärung geltend gemacht werden. Dadurch kann sich eine steuerliche Entlastung ergeben. Allerdings ist es wichtig, sich vorab bei einem Steuerberater oder Finanzexperten zu informieren, da die steuerliche Behandlung von Darlehen von verschiedenen Faktoren abhängt. Dazu gehören beispielsweise die Verwendung des Darlehens, die Art der Immobilie und die persönlichen Einkommensverhältnisse. Es ist ratsam, eine individuelle steuerliche Beratung in Anspruch zu nehmen, um die optimale Vorgehensweise für den Umgang mit der steuerlichen Seite eines tilgungsfreien Darlehens zu ermitteln.

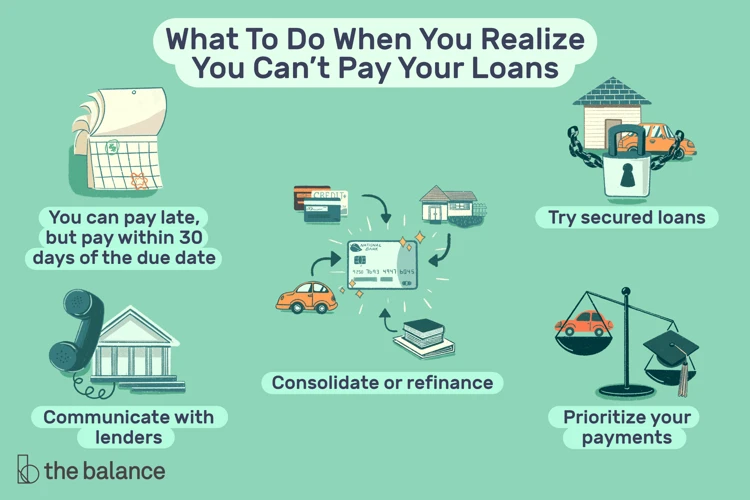

3. Umgang mit eventuellen Zahlungsschwierigkeiten

3. Umgang mit eventuellen Zahlungsschwierigkeiten: Sollten sich Zahlungsschwierigkeiten bei einem tilgungsfreien Darlehen ergeben, ist es wichtig, proaktiv zu handeln, um die Situation zu bewältigen. Hier sind einige Tipps, um damit umzugehen:

– Informieren Sie umgehend Ihre Bank oder den Kreditgeber über Ihre finanzielle Situation. Offene Kommunikation kann dazu beitragen, alternative Lösungen zu finden.

– Bitten Sie um eine Neubewertung Ihrer finanziellen Verhältnisse, um mögliche Anpassungen an den Tilgungsplan oder Zahlungsvereinbarungen zu erreichen.

– Nutzen Sie gegebenenfalls staatliche Unterstützungsprogramme oder Hilfsangebote, um vorübergehende finanzielle Engpässe zu überbrücken.

– Überprüfen Sie Ihre Ausgaben und suchen Sie nach Möglichkeiten, Einsparungen vorzunehmen, um mehr finanziellen Spielraum zu schaffen.

– Falls erforderlich, ziehen Sie die Hilfe eines Finanzberaters oder Schuldnerberaters in Betracht, um eine langfristige Lösung zu finden.

Es ist wichtig zu beachten, dass jeder Fall individuell ist und verschiedene Optionen für die Bewältigung von Zahlungsschwierigkeiten bieten kann. Eine rechtzeitige Handlung und Zusammenarbeit mit dem Kreditgeber können dazu beitragen, mögliche negative Folgen zu minimieren.

Fazit

Zusammenfassend lässt sich sagen, dass ein tilgungsfreies Darlehen eine Option ist, die sowohl Vor- als auch Nachteile mit sich bringt. Es bietet Flexibilität bei der Rückzahlung, niedrigere monatliche Belastungen und die Möglichkeit der Nutzung von Sondertilgungen. Allerdings sind die Gesamtkosten des Darlehens höher und die Laufzeit länger. Es kann sinnvoll sein, ein tilgungsfreies Darlehen für Selbstständige mit unregelmäßigen Einkommen, um kurzfristig liquid zu bleiben oder bei geplanten Anschlussfinanzierungen zu nutzen. Es ist wichtig, den richtigen Umgang mit tilgungsfreien Darlehen zu beachten, indem man Sondertilgungen nutzt, Geld für die Tilgung zurücklegt und alternative Anlagestrategien in Betracht zieht. Rechtlich gesehen sollten vertragliche Regelungen zur Rückzahlung beachtet werden, ebenso wie die steuerlichen Auswirkungen und der Umgang mit eventuellen Zahlungsschwierigkeiten. Insgesamt ist es wichtig, individuelle Bedürfnisse und Ziele zu berücksichtigen, um die richtige Entscheidung in Bezug auf ein tilgungsfreies Darlehen zu treffen.

Häufig gestellte Fragen

1. Wie unterscheidet sich ein tilgungsfreies Darlehen von einem herkömmlichen Darlehen?

Ein tilgungsfreies Darlehen unterscheidet sich von einem herkömmlichen Darlehen dadurch, dass während der Laufzeit des Darlehens keine Tilgung des Darlehensbetrags erfolgt. Stattdessen zahlt der Kreditnehmer nur die Zinsen und der Darlehensbetrag wird am Ende der Laufzeit auf einmal zurückgezahlt.

2. Welche Vorteile bietet ein tilgungsfreies Darlehen?

Ein tilgungsfreies Darlehen bietet Flexibilität bei der Rückzahlung, niedrigere monatliche Belastungen und die Möglichkeit der Nutzung von Sondertilgungen. Diese Vorteile können besonders für Selbstständige mit unregelmäßigen Einkommen oder für diejenigen, die kurzfristig liquid bleiben möchten, von Bedeutung sein.

3. Gibt es auch Nachteile bei einem tilgungsfreien Darlehen?

Ja, es gibt auch Nachteile bei einem tilgungsfreien Darlehen. Dazu gehören die höheren Gesamtkosten des Darlehens, eine längere Laufzeit und potenzielle Renditeverluste bei anderen Anlageoptionen.

4. Wann ist ein tilgungsfreies Darlehen sinnvoll?

Ein tilgungsfreies Darlehen kann sinnvoll sein, wenn man selbstständig ist und unregelmäßige Einkommen hat, wenn man kurzfristig liquid bleiben möchte oder wenn man eine geplante Anschlussfinanzierung plant.

5. Wie kann man einen tilgungsfreien Kredit am besten nutzen?

Einen tilgungsfreien Kredit kann man am besten nutzen, indem man Sondertilgungen nutzt, Geld für die spätere Tilgung zurücklegt und alternative Anlagestrategien in Betracht zieht.

6. Welche vertraglichen Regelungen gehören zu einem tilgungsfreien Darlehen?

Zu einem tilgungsfreien Darlehen gehören vertragliche Regelungen zur Rückzahlung, die festlegen, wie und wann der Darlehensbetrag zurückgezahlt werden muss. Es ist wichtig, diese Regelungen sorgfältig zu prüfen und zu verstehen, um spätere Missverständnisse zu vermeiden.

7. Gibt es steuerliche Auswirkungen bei einem tilgungsfreien Darlehen?

Ja, ein tilgungsfreies Darlehen kann steuerliche Auswirkungen haben. Es ist ratsam, sich von einem Steuerberater beraten zu lassen, um die spezifischen Auswirkungen auf die persönliche Steuersituation zu verstehen.

8. Was sollte man tun, wenn es zu Zahlungsschwierigkeiten kommt?

Wenn es zu Zahlungsschwierigkeiten kommt, ist es wichtig, frühzeitig mit der Bank oder dem Kreditgeber zu kommunizieren und nach Lösungen zu suchen. Es kann sinnvoll sein, eine Umschuldung oder eine Anpassung der Rückzahlungsmodalitäten zu prüfen.

9. Kann jeder ein tilgungsfreies Darlehen beantragen?

Ob jemand ein tilgungsfreies Darlehen beantragen kann, hängt von verschiedenen Faktoren ab, wie zum Beispiel der Bonität des Antragstellers, dem verwendeten Vermögenswert für die Sicherheit und den individuellen Kreditrichtlinien der Bank oder des Kreditgebers.

10. Was ist die beste Möglichkeit, ein tilgungsfreies Darlehen zu beantragen?

Die beste Möglichkeit, ein tilgungsfreies Darlehen zu beantragen, besteht darin, sich bei Banken und Kreditgebern umzusehen, die diese Art von Darlehen anbieten, und die verschiedenen Angebote und Konditionen zu vergleichen. Es kann auch hilfreich sein, sich von einem Finanzberater beraten zu lassen, um die beste Option für die individuellen Bedürfnisse zu finden.