Willkommen zu unserem Artikel über die steuerlichen Vorteile der Unfallversicherung in Deutschland. Wenn Sie sich jemals gefragt haben, ob Sie Ihre Unfallversicherungsbeiträge absetzen können und welche Voraussetzungen dafür gelten, sind Sie hier genau richtig. In diesem Artikel werden wir Ihnen Schritt für Schritt erklären, wie Sie Ihre Unfallversicherung steuerlich absetzen können. Entdecken Sie die verschiedenen Optionen, wie Sie von den steuerlichen Vorteilen profitieren können, sei es als Sonderausgaben, Betriebsausgabenabzug für Selbstständige oder als Werbungskosten. Wir werden auch die Voraussetzungen für die Absetzbarkeit und die Nachweise, die Sie bereithalten sollten, besprechen. Lesen Sie weiter, um wertvolle Tipps zur optimalen Steuerabsetzbarkeit Ihrer Unfallversicherung zu erhalten. Lassen Sie uns beginnen!

Zusammenfassung

- Was ist eine Unfallversicherung?

- Steuerliche Vorteile der Unfallversicherung

- Voraussetzungen für die Absetzbarkeit

- Nachweise für Absetzbarkeit

- Tipps zur optimalen Steuerabsetzbarkeit

- Fazit

-

Häufig gestellte Fragen

- 1. Deckt eine Unfallversicherung nur Arbeitsunfälle ab?

- 2. Was passiert, wenn ich durch einen Unfall dauerhaft beeinträchtigt werde?

- 3. Gilt die Unfallversicherung auch bei sportlichen Aktivitäten?

- 4. Was ist der Unterschied zwischen einer Unfallversicherung und der gesetzlichen Unfallversicherung?

- 5. Kann ich die Höhe der Unfallversicherungssumme selbst festlegen?

- 6. Sind die Beiträge zur Unfallversicherung steuerlich absetzbar?

- 7. Gibt es eine Altersbegrenzung für den Abschluss einer Unfallversicherung?

- 8. Wie hoch sind die Beiträge für eine Unfallversicherung?

- 9. Was passiert, wenn ich meine Unfallversicherung kündige?

- 10. Können Kinder auch von einer Unfallversicherung profitieren?

- Verweise

Was ist eine Unfallversicherung?

Eine Unfallversicherung ist eine Versicherung, die finanzielle Unterstützung bietet, falls Sie aufgrund eines Unfalls eine Verletzung erleiden. Sie gilt sowohl für Unfälle im privaten als auch im beruflichen Bereich. Diese Versicherung bietet Ihnen eine finanzielle Absicherung, um medizinische Kosten, Reha-Maßnahmen, Invaliditätsleistungen und sogar eine Todesfallsumme abzudecken. Eine Unfallversicherung kann insbesondere für Menschen, die körperlich anspruchsvolle oder gefährliche Berufe ausüben, von großer Bedeutung sein. Es ist wichtig zu beachten, dass eine solche Versicherung von der Krankenversicherung oder der gesetzlichen Unfallversicherung unterschieden werden sollte, da diese nicht die gleichen Leistungen bieten. Um mehr über andere Arten von Versicherungen zu erfahren, können Sie unseren Artikel über Cyberversicherung, Oskar Bewertung oder ARAG PKV Erfahrungen lesen.

Steuerliche Vorteile der Unfallversicherung

Die Unfallversicherung bietet nicht nur finanzielle Sicherheit im Falle eines Unfalls, sondern bietet auch steuerliche Vorteile. Hier sind einige Möglichkeiten, wie Sie Ihre Unfallversicherung steuerlich absetzen können:

1. Absetzbarkeit als Sonderausgaben: In Deutschland können Sie Ihre Unfallversicherungsbeiträge als Sonderausgaben von der Steuer absetzen. Dadurch können Sie Ihre steuerliche Belastung verringern.

2. Betriebsausgabenabzug für Selbstständige: Selbstständige können die Unfallversicherung als Betriebsausgabe geltend machen. Dies ermöglicht es Ihnen, die Beiträge von den Einnahmen abzuziehen und somit Ihre steuerliche Belastung zu senken.

3. Absetzbarkeit von Beiträgen als Werbungskosten: Für Arbeitnehmer besteht die Möglichkeit, die Unfallversicherungsbeiträge als Werbungskosten anzusetzen. Dies kann dazu beitragen, Ihre Steuerlast zu reduzieren.

Es ist wichtig zu beachten, dass es bestimmte Voraussetzungen gibt, die erfüllt sein müssen, um die Unfallversicherung steuerlich absetzen zu können. Diese werden wir im nächsten Abschnitt genauer erläutern.

1. Absetzbarkeit als Sonderausgaben

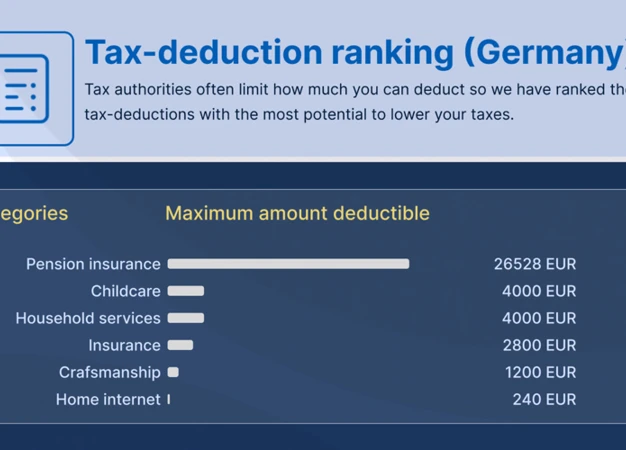

Die Absetzbarkeit der Unfallversicherung als Sonderausgaben ist eine Möglichkeit, die Kosten für Ihre Unfallversicherung steuerlich geltend zu machen. Gemäß den deutschen Steuervorschriften können Sie die Beiträge für die Unfallversicherung in Ihrer Einkommensteuererklärung als Sonderausgaben angeben. Allerdings gibt es bestimmte Bedingungen, die erfüllt sein müssen, um die Absetzbarkeit zu gewährleisten. Dazu gehört, dass die Versicherungssumme für den Invaliditätsfall 256.000 Euro nicht überschreitet und dass keine Leistungsausschlüsse für Berufsunfälle bestehen. Es ist wichtig, dass Sie alle erforderlichen Nachweise wie Beitragsrechnungen und Zahlungsbelege aufbewahren, um Ihre Absetzung zu belegen. Für Selbstständige und Freiberufler gibt es alternative Möglichkeiten, die Beiträge als Betriebsausgaben abzusetzen. Erfahren Sie mehr über die steuerlichen Vorteile der Unfallversicherung als Sonderausgaben in unserem Artikel und stellen Sie sicher, dass Sie alle Voraussetzungen erfüllen, um von dieser Absetzungsmöglichkeit zu profitieren.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Betriebsausgabenabzug für Selbstständige

Der Betriebsausgabenabzug für Selbstständige ist eine Möglichkeit für selbstständige Personen, die Beiträge für ihre Unfallversicherung als Betriebsausgaben geltend zu machen. Als Selbstständiger können Sie die Kosten für Ihre Unfallversicherung in Ihre geschäftlichen Ausgaben einbeziehen und diese Beträge von Ihrem steuerpflichtigen Einkommen abziehen. Dadurch reduziert sich Ihr zu versteuerndes Einkommen und Sie zahlen weniger Steuern. Es ist wichtig sicherzustellen, dass die Unfallversicherung tatsächlich für berufliche Unfälle gilt und nicht nur für persönliche Unfälle. Halten Sie alle relevanten Belege und Nachweise bereit, um Ihre Betriebsausgabenabzüge ordnungsgemäß zu dokumentieren.

3. Absetzbarkeit von Beiträgen als Werbungskosten

Die Absetzbarkeit von Beiträgen für die Unfallversicherung als Werbungskosten ist eine weitere Möglichkeit, von steuerlichen Vorteilen zu profitieren. Selbstständige oder Freiberufler können die Beiträge für ihre Unfallversicherung als Werbungskosten geltend machen, solange sie mit ihrer Tätigkeit im Zusammenhang stehen. Dies bedeutet, dass die Versicherung notwendig und angemessen sein muss, um die beruflichen Risiken abzudecken. Die Beiträge können in der Einkommensteuererklärung als Betriebsausgaben angegeben werden, was zu einer steuerlichen Entlastung führt. Es ist wichtig, dass Selbstständige entsprechende Nachweise, wie Beitragsrechnungen und Zahlungsbelege, bereithalten, um die Absetzbarkeit der Beiträge nachzuweisen.

Voraussetzungen für die Absetzbarkeit

Um Ihre Unfallversicherungsbeiträge steuerlich absetzen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Erstens darf Ihre Versicherung keinen Leistungsausschluss für Berufsunfälle haben. Dies bedeutet, dass die Unfallversicherung sowohl private als auch berufliche Unfälle abdecken sollte, um für eine mögliche steuerliche Absetzbarkeit in Frage zu kommen. Zweitens müssen die Beiträge angemessen sein, das heißt, sie sollten in einem vernünftigen Verhältnis zu den Leistungen der Versicherung stehen. Überhöhte Beiträge könnten möglicherweise nicht als absetzbar anerkannt werden. Das dritte Kriterium ist, dass die Beiträge in Deutschland steuerpflichtig sein müssen, da nur Beiträge, die dem deutschen Steuerrecht unterliegen, absetzbar sind. Diese Voraussetzungen sind wichtig, um sicherzustellen, dass Sie Ihre Unfallversicherungsbeiträge erfolgreich steuerlich absetzen können.

1. Kein Leistungsausschluss für Berufsunfälle

Ein wichtiger Punkt, um die steuerlichen Vorteile einer Unfallversicherung zu nutzen, ist sicherzustellen, dass es keinen Leistungsausschluss für Berufsunfälle gibt. Einige Versicherungsverträge schließen explizit Unfälle aus, die während der Ausübung einer beruflichen Tätigkeit auftreten. Damit die Beiträge steuerlich absetzbar sind, muss die Unfallversicherung jedoch auch für Arbeitsunfälle gelten. Daher ist es ratsam, vor dem Abschluss der Versicherungspolice sicherzustellen, dass Berufsunfälle mit abgedeckt sind. Dies ist besonders wichtig für Selbstständige oder Personen, die gefährlichen Berufen nachgehen, bei denen Arbeitsunfälle häufiger auftreten können.

2. Beiträge sind angemessen

Damit Ihre Unfallversicherungsbeiträge steuerlich absetzbar sind, müssen die Beiträge angemessen sein. Das bedeutet, dass die Höhe der Beiträge im Verhältnis zu den gebotenen Leistungen steht. Es ist wichtig, dass Sie nicht überhöhte Beiträge zahlen, die nicht gerechtfertigt sind. Die Angemessenheit der Beiträge kann anhand verschiedener Faktoren beurteilt werden, wie zum Beispiel dem Versicherungsumfang, der Laufzeit der Versicherung und den vergleichbaren Angeboten auf dem Versicherungsmarkt. Es ist ratsam, die Beiträge regelmäßig zu überprüfen und gegebenenfalls mit anderen Versicherungsanbietern zu vergleichen, um sicherzustellen, dass Sie angemessene Beiträge für Ihre Unfallversicherung zahlen. Dabei kann Ihnen ein Unfallversicherungsvergleich helfen, bei dem Sie verschiedene Versicherungsangebote miteinander vergleichen können.

3. Beiträge sind in Deutschland steuerpflichtig

Damit Ihre Beiträge zur Unfallversicherung steuerlich absetzbar sind, müssen diese in Deutschland steuerpflichtig sein. Das bedeutet, dass sowohl Sie als Versicherungsnehmer als auch die Versicherungsgesellschaft ihren Wohnsitz bzw. ihren Geschäftssitz in Deutschland haben müssen. Beiträge für eine ausländische Unfallversicherung sind in der Regel nicht steuerlich absetzbar. Die Steuerpflichtigkeit der Beiträge ist ein wichtiger Aspekt, den Sie berücksichtigen sollten, um die optimalen steuerlichen Vorteile aus Ihrer Unfallversicherung zu erhalten.

Nachweise für Absetzbarkeit

Um Ihre Unfallversicherung steuerlich absetzen zu können, müssen Sie entsprechende Nachweise vorlegen. Dazu gehören die Beitragsrechnung, Zahlungsbelege und die Versicherungspolice. Die Beitragsrechnung dient als Nachweis für die gezahlten Versicherungsbeiträge und sollte alle relevanten Informationen, wie den Versicherungszeitraum und den Betrag, enthalten. Die Zahlungsbelege dokumentieren die tatsächliche Überweisung der Beiträge und sollten klar erkennen lassen, dass die Zahlungen von Ihnen persönlich erfolgt sind. Die Versicherungspolice enthält alle wichtigen Informationen zur Unfallversicherung, einschließlich der Versicherungsbedingungen und des Versicherungsschutzes. Diese Nachweise sind essentiell, um bei Bedarf von den steuerlichen Vorteilen Ihrer Unfallversicherung profitieren zu können.

1. Beitragsrechnung

Um Ihre Unfallversicherungsbeiträge steuerlich absetzen zu können, ist es wichtig, dass Sie eine ordnungsgemäße Beitragsrechnung haben. Die Beitragsrechnung dient als Nachweis für die gezahlten Beiträge und sollte detaillierte Informationen wie den Versicherungsnehmer, den Versicherer, den Beitragssatz, den Zahlungszeitraum und den Gesamtbetrag enthalten. Achten Sie darauf, dass die Beitragsrechnung Ihren Namen und Ihre Adresse richtig wiedergibt. Die Beitragsrechnung sollte von der Versicherungsgesellschaft ausgestellt und mit einem Datum versehen sein. Bewahren Sie die Beitragsrechnungen sorgfältig auf, da Sie diese als Nachweis für die Steuerabsetzbarkeit benötigen.

2. Zahlungsbelege

Zahlungsbelege sind wichtige Nachweise, die Sie für die Steuerabsetzbarkeit Ihrer Unfallversicherungsbeiträge vorlegen müssen. Es ist ratsam, alle Zahlungen, die Sie für die Versicherungsprämien geleistet haben, sorgfältig zu dokumentieren. Hierzu können Sie Kontoauszüge, Überweisungsbelege oder Quittungen verwenden, um die Zahlungen nachzuweisen. Stellen Sie sicher, dass die Zahlungsbelege klar und deutlich den Betrag, das Zahlungsdatum und den Empfänger anzeigen. Diese Belege sind notwendig, um die Absetzbarkeit Ihrer Unfallversicherungskosten gegenüber dem Finanzamt zu belegen und mögliche Rückfragen zu vermeiden.

3. Versicherungspolice

Um Ihre Unfallversicherungsbeiträge steuerlich absetzen zu können, ist es wichtig, eine gültige Versicherungspolice vorweisen zu können. Die Versicherungspolice dient als offizieller Nachweis für den Abschluss der Unfallversicherung und enthält wichtige Informationen wie Versicherungsnummer, Vertragslaufzeit und Leistungsumfang. Stellen Sie sicher, dass Sie eine vollständige Kopie Ihrer Versicherungspolice aufbewahren, da dies von den Steuerbehörden als Nachweis für die Absetzbarkeit verlangt werden kann. Die Versicherungspolice sollte alle relevanten Angaben enthalten, einschließlich der Höhe der Versicherungsprämie und der spezifischen Unfallleistungen. Behalten Sie Ihre Versicherungspolice gut auf und aktualisieren Sie sie regelmäßig, um sicherzustellen, dass sie auf dem neuesten Stand ist. Denken Sie daran, dass die Versicherungspolice ein wesentlicher Bestandteil der Nachweise für die Absetzbarkeit Ihrer Unfallversicherung ist.

Tipps zur optimalen Steuerabsetzbarkeit

Um die optimale Steuerabsetzbarkeit Ihrer Unfallversicherung zu gewährleisten, sollten Sie die folgenden Tipps beachten:

1. Informieren Sie sich über die aktuellen Steuergesetze: Steuergesetze ändern sich regelmäßig, daher ist es wichtig, auf dem neuesten Stand zu bleiben. Informieren Sie sich über die aktuellen Regelungen und Praktiken zur Absetzbarkeit von Unfallversicherungsbeiträgen.

2. Halten Sie alle relevanten Dokumente bereit: Behalten Sie Ihre Beitragsrechnungen, Zahlungsbelege und Versicherungspolice sorgfältig. Diese Dokumente dienen als Nachweise und können erforderlich sein, um Ihre Absetzbarkeit zu belegen.

3. Konsultieren Sie einen Steuerberater: Ein Steuerberater kann Ihnen helfen, die besten Möglichkeiten zur Optimierung Ihrer Steuerabsetzbarkeit zu identifizieren. Sie können Ihnen auch dabei helfen, die erforderlichen Formulare korrekt auszufüllen und einzureichen.

4. Prüfen Sie andere potenziell absetzbare Versicherungen: Neben der Unfallversicherung gibt es möglicherweise auch andere Versicherungen, deren Beiträge absetzbar sind, wie z.B. die Krankenversicherung oder die Berufshaftpflichtversicherung. Überprüfen Sie, ob Sie für andere Versicherungen ebenfalls steuerliche Vorteile nutzen können.

5. Führen Sie genaue Aufzeichnungen: Halten Sie eine genaue Aufzeichnung über Ihre Unfallversicherungsbeiträge und alle damit verbundenen Ausgaben. Dies erleichtert Ihnen die Erfassung der absetzbaren Beträge und erhöht die Genauigkeit Ihrer Steuererklärung.

Indem Sie diese Tipps befolgen, können Sie sicherstellen, dass Sie die optimale Steuerabsetzbarkeit für Ihre Unfallversicherung erreichen. Konsultieren Sie jedoch immer einen Steuerexperten, um sicherzustellen, dass Sie die geltenden Steuervorschriften korrekt befolgen.

Fazit

Zusammenfassend lässt sich sagen, dass eine Unfallversicherung in Deutschland steuerliche Vorteile bietet. Sie können die Unfallversicherungsbeiträge entweder als Sonderausgaben, Betriebsausgaben für Selbstständige oder als Werbungskosten absetzen, je nach Ihrer individuellen Situation. Um die Absetzbarkeit zu gewährleisten, müssen Sie sicherstellen, dass bestimmte Voraussetzungen erfüllt sind, wie zum Beispiel kein Leistungsausschluss für Berufsunfälle und Beiträge, die angemessen sind. Es ist wichtig, alle relevanten Nachweise wie Beitragsrechnungen, Zahlungsbelege und die Versicherungspolice aufzubewahren. Wenn Sie die richtigen Schritte unternehmen und die erforderlichen Nachweise erbringen, können Sie von den steuerlichen Vorteilen Ihrer Unfallversicherung profitieren. Denken Sie daran, Ihre individuelle Situation mit einem Steuerberater zu besprechen, um sicherzustellen, dass Sie alle Optionen und Voraussetzungen verstehen. Nutzen Sie die steuerlichen Möglichkeiten und schützen Sie sich gleichzeitig vor den finanziellen Folgen von Unfällen.

Häufig gestellte Fragen

1. Deckt eine Unfallversicherung nur Arbeitsunfälle ab?

Nein, eine Unfallversicherung deckt sowohl Arbeitsunfälle als auch Unfälle in der Freizeit ab. Sie bietet Schutz rund um die Uhr, unabhängig davon, wo der Unfall stattfindet.

2. Was passiert, wenn ich durch einen Unfall dauerhaft beeinträchtigt werde?

Wenn Sie aufgrund eines Unfalls dauerhaft beeinträchtigt sind, zahlt die Unfallversicherung eine Invaliditätsleistung. Die Höhe des Betrags hängt von der Schwere der Beeinträchtigung ab und ist in der Versicherungspolice festgelegt.

3. Gilt die Unfallversicherung auch bei sportlichen Aktivitäten?

Ja, die Unfallversicherung gilt normalerweise auch während sportlicher Aktivitäten. Es ist jedoch wichtig, die Versicherungspolice zu überprüfen, da bestimmte Risikosportarten möglicherweise ausgeschlossen sind.

4. Was ist der Unterschied zwischen einer Unfallversicherung und der gesetzlichen Unfallversicherung?

Die gesetzliche Unfallversicherung deckt nur Arbeitsunfälle ab, während eine private Unfallversicherung sowohl Arbeits- als auch Freizeitunfälle abdeckt. Zudem bietet die private Unfallversicherung oft höhere Leistungen und individuellere Deckungsoptionen.

5. Kann ich die Höhe der Unfallversicherungssumme selbst festlegen?

Ja, bei einer privaten Unfallversicherung haben Sie die Möglichkeit, die Höhe der Versicherungssumme selbst festzulegen. Je höher die Versicherungssumme, desto umfassender ist Ihr Schutz im Fall eines Unfalls.

6. Sind die Beiträge zur Unfallversicherung steuerlich absetzbar?

Ja, Beiträge zur Unfallversicherung können unter bestimmten Voraussetzungen steuerlich abgesetzt werden. Dies ermöglicht es Ihnen, Ihre Versicherungskosten von der Steuer abzusetzen und somit Steuervorteile zu genießen.

7. Gibt es eine Altersbegrenzung für den Abschluss einer Unfallversicherung?

Die Altersbegrenzung für den Abschluss einer Unfallversicherung variiert je nach Versicherungsanbieter. In der Regel können Unfallversicherungen jedoch bis zu einem bestimmten Alter abgeschlossen werden, z.B. bis zum 70. Lebensjahr.

8. Wie hoch sind die Beiträge für eine Unfallversicherung?

Die Höhe der Beiträge für eine Unfallversicherung hängt von verschiedenen Faktoren ab, wie zum Beispiel dem gewünschten Versicherungsschutz, dem Alter und Gesundheitszustand des Versicherungsnehmers. Es ist ratsam, verschiedene Angebote zu vergleichen, um den besten Preis und die besten Leistungen zu finden.

9. Was passiert, wenn ich meine Unfallversicherung kündige?

Wenn Sie Ihre Unfallversicherung kündigen, endet der Versicherungsschutz und Sie sind nicht mehr gegen Unfälle versichert. Es ist empfehlenswert, vor der Kündigung eine alternative Versicherungslösung zu finden, um kontinuierlichen Schutz zu gewährleisten.

10. Können Kinder auch von einer Unfallversicherung profitieren?

Ja, Kinder können ebenfalls von einer Unfallversicherung profitieren. Es ist ratsam, frühzeitig eine Unfallversicherung für Kinder abzuschließen, um eine finanzielle Absicherung im Falle eines Unfalls zu gewährleisten.