Willkommen bei unserem Leitfaden zur verbundenen Gebäudeversicherung! In diesem ausführlichen Artikel erfahren Sie alles, was Sie wissen müssen, um Ihre Immobilie umfassend abzusichern. Eine verbundene Gebäudeversicherung bietet Ihnen einen umfassenden Schutz vor den finanziellen Folgen von Schäden an Ihrem Gebäude, sei es durch Feuer, Sturm, Wasserschäden oder andere Gefahren. Wir erklären Ihnen, wie diese Versicherung funktioniert, welche Risiken abgedeckt sind und welche nicht. Außerdem geben wir Ihnen wertvolle Tipps, wie Sie die richtige Versicherungsgesellschaft auswählen und wie Sie Ihre Prämien reduzieren können. Lesen Sie weiter, um sicherzustellen, dass Sie den besten Schutz für Ihr Zuhause haben!

Zusammenfassung

- Was ist eine verbundene Gebäudeversicherung?

- Warum ist eine verbundene Gebäudeversicherung wichtig?

- Wie funktioniert eine verbundene Gebäudeversicherung?

- Vorteile der verbundenen Gebäudeversicherung

- Welche Risiken deckt eine verbundene Gebäudeversicherung ab?

- Welche Risiken sind nicht von einer verbundenen Gebäudeversicherung abgedeckt?

- Wie viel kostet eine verbundene Gebäudeversicherung?

- Wie wählt man den richtigen Versicherungsanbieter aus?

- Welche Faktoren beeinflussen die Beiträge einer verbundenen Gebäudeversicherung?

- Wie kann man seine verbundene Gebäudeversicherung optimieren?

- Was passiert im Schadensfall?

- Wie reicht man einen Versicherungsanspruch ein?

- Wichtige rechtliche Aspekte der verbundenen Gebäudeversicherung

- Verbundene Gebäudeversicherung vs. Einzelversicherung

- FAQs zur verbundenen Gebäudeversicherung

- Fazit

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen einer verbundenen Gebäudeversicherung und einer Hausratversicherung?

- 2. Gilt eine verbundene Gebäudeversicherung auch für Schäden durch Naturkatastrophen?

- 3. Sind Schäden durch Fahrlässigkeit in einer verbundenen Gebäudeversicherung abgedeckt?

- 4. Kann ich meine verbundene Gebäudeversicherung aufstocken, wenn ich Umbauten oder Renovierungen an meinem Haus durchführe?

- 5. Was ist der Unterschied zwischen einer erstklassigen und einer standardmäßigen verbundenen Gebäudeversicherung?

- 6. Kann ich meine verbundene Gebäudeversicherung kündigen, wenn ich mein Haus verkaufe?

- 7. Kann ich meine versicherte Summe während der Laufzeit meiner verbundenen Gebäudeversicherung erhöhen?

- 8. Sind Schäden durch Haustiere in einer verbundenen Gebäudeversicherung abgedeckt?

- 9. Welche Dokumente werden im Schadensfall von der Versicherungsgesellschaft benötigt?

- 10. Kann ich meine verbundene Gebäudeversicherung auf eine andere Immobilie übertragen?

- Verweise

Was ist eine verbundene Gebäudeversicherung?

Eine verbundene Gebäudeversicherung ist eine Form der Versicherung, die Ihr Gebäude gegen verschiedene Risiken und Schäden absichert. Diese Versicherungspolice deckt in der Regel Schäden durch Feuer, Sturm, Wasser und andere Gefahren ab. Dabei umfasst sie sowohl das eigentliche Gebäude als auch fest mit dem Gebäude verbundene Einrichtungen. Eine verbundene Gebäudeversicherung schützt Sie vor finanziellen Verlusten im Falle eines Schadens, indem sie Reparatur- oder Wiederaufbaukosten übernimmt. Sie können diese Versicherung entweder als Teil einer Wohngebäudeversicherung oder als eigenständige Police abschließen. Es ist wichtig zu beachten, dass eine verbundene Gebäudeversicherung normalerweise nicht den Inhalt Ihres Hauses abdeckt.

Warum ist eine verbundene Gebäudeversicherung wichtig?

Eine verbundene Gebäudeversicherung ist von großer Bedeutung, um Ihr Eigentum vor unvorhergesehenen Schäden und finanziellen Verlusten zu schützen. Hier sind einige Gründe, warum eine solche Versicherung wichtig ist:

1. Deckung umfassender Risiken: Eine verbundene Gebäudeversicherung bietet Schutz vor einer Vielzahl von Gefahren wie Feuer, Sturm, Wasserschäden und Einbruch. Dadurch sind Sie abgesichert, falls Ihr Gebäude durch diese Ereignisse beschädigt wird.

2. Finanzielle Sicherheit: Im Falle eines Schadens übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau Ihres Gebäudes. Dies schützt Sie vor erheblichen finanziellen Belastungen und gibt Ihnen die Sicherheit, Ihr Zuhause wiederherstellen zu können.

3. Absicherung der Investition: Eine Immobilie ist eine wertvolle Investition. Eine verbundene Gebäudeversicherung hilft dabei, den Wert Ihres Eigentums zu erhalten und schützt Ihre Investition vor potenziellen Verlusten.

4. Vorschriftsmäßiger Schutz: In einigen Fällen ist der Abschluss einer verbundenen Gebäudeversicherung gesetzlich vorgeschrieben. Zum Beispiel kann dies bei Hypothekenkrediten der Fall sein, um die Interessen des Kreditgebers zu schützen.

Indem Sie eine verbundene Gebäudeversicherung abschließen, geben Sie sich selbst die Sicherheit, dass Ihr Zuhause gegen eine Vielzahl von Risiken abgesichert ist und Sie im Falle eines Schadens nicht mit den finanziellen Folgen allein dastehen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wie funktioniert eine verbundene Gebäudeversicherung?

Eine verbundene Gebäudeversicherung funktioniert auf der Grundlage eines Versicherungsvertrags zwischen Ihnen als Versicherungsnehmer und der Versicherungsgesellschaft. Sie zahlen regelmäßige Prämien an die Versicherungsgesellschaft, und im Gegenzug übernimmt diese die finanzielle Verantwortung für Schäden an Ihrem Gebäude. Im Schadensfall müssen Sie einen entsprechenden Anspruch bei der Versicherung einreichen und alle erforderlichen Unterlagen, wie beispielsweise Fotos oder Kostenvoranschläge, zur Verfügung stellen. Die Versicherungsgesellschaft prüft dann den Schaden und erstattet Ihnen die entstandenen Kosten abzüglich eines eventuellen Selbstbehalts. Es ist wichtig, den Versicherungsvertrag genau zu lesen und die Bedingungen zu verstehen, um sicherzustellen, dass Sie im Falle eines Schadens angemessen abgesichert sind.

Vorteile der verbundenen Gebäudeversicherung

Eine verbundene Gebäudeversicherung bietet eine Vielzahl von Vorteilen für Hausbesitzer. Hier sind einige der wichtigsten Vorteile im Überblick:

1. Umfassender Schutz: Eine verbundene Gebäudeversicherung deckt eine breite Palette von Risiken wie Feuer, Sturm, Wasser und anderen Gefahren ab. Dadurch sind Sie vor finanziellen Verlusten geschützt, die durch Schäden an Ihrem Gebäude entstehen könnten.

2. Reparatur- und Wiederaufbaukosten: Im Falle eines Schadens übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau des Gebäudes. Dies kann Ihnen helfen, hohe finanzielle Belastungen zu vermeiden.

3. Schutz vor Naturkatastrophen: Je nach Versicherungspolice sind auch Schäden durch Naturkatastrophen wie Erdbeben oder Überschwemmungen abgedeckt. Dies kann besonders wichtig sein, wenn Ihr Haus in einer gefährdeten Region liegt.

4. Finanzielle Sicherheit: Mit einer verbundenen Gebäudeversicherung haben Sie die Gewissheit, dass Sie im Falle eines Schadens nicht mit den finanziellen Konsequenzen alleine dastehen. Die Versicherung übernimmt einen Großteil der Kosten und trägt so zur finanziellen Sicherheit bei.

5. Möglichkeit zur Optimierung: Durch den Abschluss einer verbundenen Gebäudeversicherung können Sie zusätzliche Optionen wie den Schutz vor Elementarschäden oder den Einschluss von Glasversicherungen hinzufügen. Dadurch können Sie den Versicherungsschutz an Ihre individuellen Bedürfnisse anpassen.

Es ist wichtig, die genauen Leistungen und Bedingungen der Versicherungspolice zu überprüfen, um sicherzustellen, dass sie Ihren Anforderungen entspricht.

Welche Risiken deckt eine verbundene Gebäudeversicherung ab?

Eine verbundene Gebäudeversicherung deckt verschiedene Risiken und Schäden ab, die an Ihrem Gebäude auftreten können. Dazu gehören unter anderem:

– Schäden durch Feuer: Falls Ihr Gebäude durch einen Brand beschädigt wird oder vollständig zerstört wird, übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau.

– Sturmschäden: Eine verbundene Gebäudeversicherung schützt auch vor Schäden, die durch Stürme verursacht werden. Das kann Dachschäden, beschädigte Fenster oder andere Folgeschäden umfassen.

– Wasserschäden: Ob Leitungsbruch, Rohrbruch oder Überschwemmungen, eine verbundene Gebäudeversicherung deckt auch Schäden ab, die durch Wasser verursacht werden.

– Naturkatastrophen: Je nach Versicherungspolice können auch Schäden durch Naturkatastrophen wie Erdbeben, Überschwemmungen oder Erdrutsche abgedeckt sein.

Es ist wichtig, die genauen Leistungen und Einschlüsse Ihrer verbundenen Gebäudeversicherung zu überprüfen, da der Umfang der Abdeckung von Versicherungsgesellschaft zu Versicherungsgesellschaft unterschiedlich sein kann.

Welche Risiken sind nicht von einer verbundenen Gebäudeversicherung abgedeckt?

Eine verbundene Gebäudeversicherung deckt viele Risiken ab, aber es gibt bestimmte Schäden, die normalerweise nicht von dieser Versicherungspolice abgedeckt sind. Dazu gehören beispielsweise Schäden durch Erdbeben, Überschwemmungen und Vandalismus. Wenn Sie eine zusätzliche Absicherung gegen diese Gefahren möchten, sollten Sie über eine separate Versicherungspolice nachdenken, wie beispielsweise eine Erdbebenversicherung oder eine Hochwasserabsicherung. Es ist wichtig, die Policenbedingungen Ihrer verbundenen Gebäudeversicherung zu prüfen, um genau zu verstehen, welche Risiken abgedeckt sind und welche nicht. So können Sie sicherstellen, dass Sie den richtigen Schutz für Ihr Zuhause haben.

Wie viel kostet eine verbundene Gebäudeversicherung?

Die Kosten einer verbundenen Gebäudeversicherung können je nach verschiedenen Faktoren variieren. Dazu gehören unter anderem der Wert des Gebäudes, die Lage, das Baujahr, die Größe und der Zustand des Gebäudes. Auch die gewünschte Deckungssumme und eventuelle Zusatzleistungen können sich auf den Preis auswirken. Um den besten Preis für Ihre Versicherung zu finden, empfiehlt es sich, mehrere Versicherungsanbieter zu vergleichen. Sie können online Vergleichsportale nutzen oder direkt Angebote von verschiedenen Versicherungsgesellschaften einholen. Es ist auch wichtig zu bedenken, dass neben dem Preis auch die Qualität und der Umfang der Leistungen berücksichtigt werden sollten. Eine gründliche Recherche und Beratung können Ihnen dabei helfen, eine gute Balance zwischen Preis und Leistung zu finden.

Wie wählt man den richtigen Versicherungsanbieter aus?

Bei der Auswahl des richtigen Versicherungsanbieters für Ihre verbundene Gebäudeversicherung gibt es einige wichtige Aspekte zu beachten. Zunächst sollten Sie die Reputation und Finanzstabilität des Unternehmens überprüfen, um sicherzustellen, dass es in der Lage ist, im Schadensfall zuverlässig zu zahlen. Lesen Sie Bewertungen und Erfahrungsberichte anderer Kunden, um einen Eindruck von der Qualität des Kundenservice und der Abwicklung von Schadensfällen zu bekommen. Ein weiterer wichtiger Faktor ist das Leistungsangebot des Versicherers. Vergleichen Sie die verschiedenen Policen und prüfen Sie, ob die angebotenen Leistungen und Deckungssummen Ihren Bedürfnissen entsprechen. Schließlich sollten Sie auch die Beiträge und Prämien verschiedener Anbieter vergleichen, um sicherzustellen, dass Sie einen fairen Preis für Ihren Versicherungsschutz erhalten. Nehmen Sie sich die Zeit, verschiedene Angebote einzuholen und gründlich zu vergleichen, um den besten Versicherungsanbieter für Ihre verbundene Gebäudeversicherung zu finden.

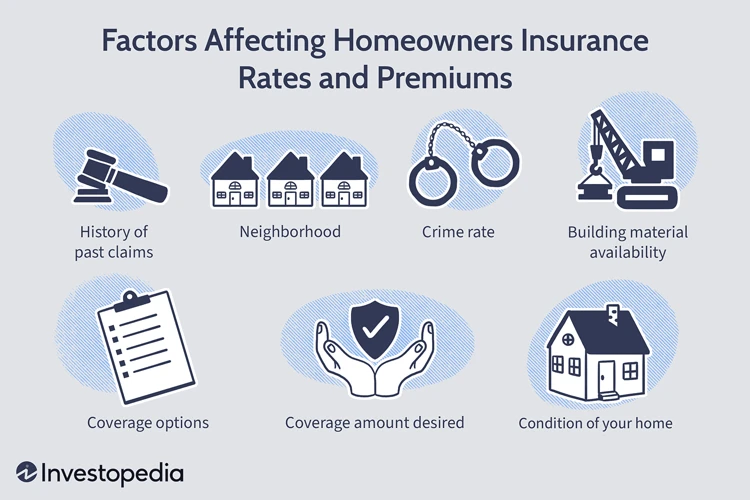

Welche Faktoren beeinflussen die Beiträge einer verbundenen Gebäudeversicherung?

Die Beiträge einer verbundenen Gebäudeversicherung werden von verschiedenen Faktoren beeinflusst. Hier sind einige wichtige Punkte, die die Höhe Ihrer Versicherungsprämien beeinflussen können:

1. Gebäudeart und -größe: Größere Gebäude mit komplexen Strukturen haben in der Regel höhere Versicherungsprämien, da sie mehr Risiken und potenzielle Schäden aufweisen können.

2. Lage: Der Standort Ihres Gebäudes spielt ebenfalls eine Rolle. Einige Gegenden haben ein höheres Risiko für bestimmte Schäden wie Hochwasser oder Erdbeben, was zu höheren Prämien führen kann.

3. Baujahr: Ältere Gebäude können anfälliger für Schäden sein und haben daher möglicherweise höhere Versicherungsprämien.

4. Abdeckung und Zusatzoptionen: Je umfassender Ihre Versicherungspolice ist und je mehr zusätzliche Optionen Sie wählen, desto höher können Ihre Beiträge sein.

5. Sicherheitsvorkehrungen: Der Schutz Ihres Gebäudes durch Sicherheitssysteme wie Alarmanlagen oder Brandschutzmaßnahmen kann die Versicherungskosten senken.

6. Versicherungsverlauf: Ihr persönlicher Versicherungsverlauf kann ebenfalls eine Rolle spielen. Wenn Sie in der Vergangenheit häufig Schäden gemeldet haben, können sich dies auf Ihre Prämien auswirken.

Es ist wichtig, dass Sie sich über diese Faktoren im Klaren sind, wenn Sie eine verbundene Gebäudeversicherung abschließen, um sicherzustellen, dass Sie angemessen versichert sind und gleichzeitig die besten Preise erhalten.

Wie kann man seine verbundene Gebäudeversicherung optimieren?

Um Ihre verbundene Gebäudeversicherung zu optimieren, gibt es einige wichtige Schritte, die Sie ergreifen können. Hier sind einige Tipps, die Ihnen helfen können, den bestmöglichen Schutz für Ihr Gebäude zu erhalten:

1. Überprüfen Sie regelmäßig Ihre Versicherungssumme: Stellen Sie sicher, dass die Versicherungssumme angemessen ist, um den Wiederaufbau Ihres Gebäudes abzudecken. Eine Unter- oder Überversicherung kann zu finanziellen Verlusten führen.

2. Berücksichtigen Sie zusätzliche Risiken: Überprüfen Sie, ob Ihre Police auch besondere Risiken wie beispielsweise Elementarschäden abdeckt. Wenn nicht, können Sie eventuell eine Zusatzversicherung abschließen.

3. Bündelung mit anderen Versicherungen: Wenn Sie bereits andere Versicherungen, wie beispielsweise eine Haftpflichtversicherung, haben, prüfen Sie, ob eine Bündelung mit Ihrer verbundenen Gebäudeversicherung möglich ist. Dies kann zu Rabatten und günstigeren Beiträgen führen. Falls Sie noch keine Haftpflichtversicherung haben, können Sie sich /huk24-haftpflicht/ ansehen, um die beste Option für Sie zu finden.

4. Verbesserung der Sicherheitsmaßnahmen: Installieren Sie Sicherheitseinrichtungen wie Alarmanlagen, Rauchmelder oder Sicherheitsschlösser, um das Risiko von Schäden zu reduzieren. Einige Versicherungsgesellschaften bieten Rabatte an, wenn Sie diese Sicherheitsmaßnahmen ergreifen.

5. Regelmäßige Überprüfung der Versicherungspolice: Nehmen Sie sich Zeit, Ihre Versicherungspolice regelmäßig zu überprüfen und sicherzustellen, dass sie Ihren aktuellen Anforderungen entspricht. Passen Sie Ihre Police gegebenenfalls an, um einen optimalen Schutz zu gewährleisten.

Durch die Umsetzung dieser Optimierungstipps können Sie sicherstellen, dass Ihre verbundene Gebäudeversicherung Ihren Bedürfnissen entspricht und Ihnen den bestmöglichen Schutz bietet.

Was passiert im Schadensfall?

Im Schadensfall ist es wichtig, schnell zu handeln, um den Schaden zu begrenzen und den Versicherungsanspruch einzureichen. Sobald ein Schaden am versicherten Gebäude auftritt, sollten Sie Ihren Versicherungsanbieter umgehend darüber informieren. In den meisten Fällen werden Sie aufgefordert, einen Schadensbericht einzureichen, der detaillierte Informationen zum Schaden enthält. Möglicherweise wird ein Gutachter beauftragt, den Schaden zu überprüfen und den finanziellen Umfang der Schäden festzustellen. Nach Abschluss des Bewertungsprozesses wird die Versicherungsgesellschaft die Zahlung für die Reparatur- oder Wiederherstellungskosten gemäß den Versicherungsbedingungen leisten. Es ist wichtig, alle erforderlichen Dokumente wie Rechnungen, Fotos oder Gutachten für den Versicherungsanspruch bereitzuhalten. Stellen Sie sicher, dass Sie die Richtlinien und Fristen Ihres Versicherers einhalten, um den Schadensfall reibungslos abzuwickeln.

Wie reicht man einen Versicherungsanspruch ein?

Wenn Sie einen Schaden an Ihrem Gebäude haben und Anspruch auf Ihre verbundene Gebäudeversicherung erheben möchten, ist es wichtig, den Prozess richtig zu verstehen. Zunächst sollten Sie umgehend Ihre Versicherungsgesellschaft kontaktieren und den Schaden melden. Geben Sie dabei alle relevanten Informationen, wie zum Beispiel den Zeitpunkt und die Ursache des Schadens, an. In einigen Fällen kann es notwendig sein, einen Experten zur Begutachtung des Schadens hinzuzuziehen. Stellen Sie sicher, dass Sie alle erforderlichen Dokumente, wie Fotos, Rechnungen oder andere Nachweise, zur Verfügung haben, um Ihren Anspruch zu unterstützen. Ihre Versicherungsgesellschaft wird Ihren Anspruch prüfen und gegebenenfalls weitere Informationen oder Unterlagen anfordern. Wenn Ihr Anspruch genehmigt wurde, wird die Versicherungsgesellschaft die Zahlung gemäß den vereinbarten Bedingungen leisten. Es ist ratsam, während des gesamten Prozesses engen Kontakt zu Ihrer Versicherungsgesellschaft zu halten und offene Fragen oder Bedenken anzusprechen.

Wichtige rechtliche Aspekte der verbundenen Gebäudeversicherung

Bei einer verbundenen Gebäudeversicherung gibt es einige wichtige rechtliche Aspekte zu beachten. Zunächst einmal ist es notwendig, den Wert Ihres Gebäudes richtig einzuschätzen, da die Deckungssumme der Versicherung diesem Wert entsprechen sollte. Es ist wichtig, den Versicherungsvertrag gründlich zu prüfen und alle Bedingungen und Ausschlüsse zu verstehen. Neben der Deckungssumme gibt es oft auch eine Selbstbeteiligung, die im Schadensfall von Ihnen selbst getragen werden muss. Ein weiterer wichtiger Aspekt ist die Meldepflicht von Schäden. Im Falle eines Schadens sollten Sie diesen so schnell wie möglich bei der Versicherung melden und alle erforderlichen Dokumente und Informationen bereitstellen. Beachten Sie auch mögliche Fristen für die Meldung von Schäden. Es ist ratsam, im Schadensfall Beweise wie Fotos oder Zeugenaussagen zu sammeln. Zudem ist es möglich, dass die Versicherung eine Schadensbegutachtung durchführt.

Verbundene Gebäudeversicherung vs. Einzelversicherung

Wenn es um die Versicherung Ihres Gebäudes geht, haben Sie die Wahl zwischen einer verbundenen Gebäudeversicherung und einer Einzelversicherung. Hier ist ein Vergleich der beiden Optionen:

Verbundene Gebäudeversicherung:

– Deckt Schäden am Gebäude und an fest mit dem Gebäude verbundenen Einrichtungen ab.

– Bietet einen umfassenden Schutz vor verschiedenen Risiken wie Feuer, Sturm, Wasser usw.

– Kann als Teil einer Wohngebäudeversicherung abgeschlossen werden.

– Normalerweise deckt sie nicht den Inhalt Ihres Hauses ab.

Einzelversicherung:

– Versichert einzelne Elemente oder Gegenstände Ihres Gebäudes separat.

– Kann spezifische Risiken wie Glasbruch oder Elementarschäden abdecken.

– Wird separat von einer verbundenen Gebäudeversicherung abgeschlossen.

– Kann zusätzlich zur verbundenen Gebäudeversicherung abgeschlossen werden, um erweiterten Schutz zu bieten.

Die Wahl zwischen einer verbundenen Gebäudeversicherung und einer Einzelversicherung hängt von Ihren individuellen Bedürfnissen und den spezifischen Risiken ab, die Sie abdecken möchten. Es kann sinnvoll sein, beide Optionen zu kombinieren, um einen umfassenden Versicherungsschutz für Ihr Gebäude zu gewährleisten.

FAQs zur verbundenen Gebäudeversicherung

FAQs zur verbundenen Gebäudeversicherung:

1. Was deckt eine verbundene Gebäudeversicherung ab? Eine verbundene Gebäudeversicherung deckt in der Regel Schäden am Gebäude selbst ab, die durch Feuer, Sturm, Wasser und andere Gefahren verursacht werden. Der genaue Umfang der Deckung kann je nach Versicherungsgesellschaft variieren.

2. Was ist der Unterschied zwischen einer verbundenen Gebäudeversicherung und einer Hausratversicherung? Eine verbundene Gebäudeversicherung deckt Schäden am Gebäude selbst ab, während eine Hausratversicherung den Inhalt des Hauses schützt. Eine verbundene Gebäudeversicherung konzentriert sich auf strukturelle Schäden, während eine Hausratversicherung den Schutz von Möbeln, Elektronik, Kleidung und anderen persönlichen Gegenständen bietet.

3. Wie viel kostet eine verbundene Gebäudeversicherung? Die Kosten für eine verbundene Gebäudeversicherung variieren je nach Faktoren wie dem Wert des Gebäudes, der Lage, dem Baujahr, der Art der Nutzung und der gewünschten Deckungssumme. Es ist ratsam, verschiedene Angebote von Versicherungsgesellschaften einzuholen und diese zu vergleichen, um die beste und kostengünstigste Option zu finden.

4. Was tun im Schadensfall? Im Falle eines Schadens sollten Sie umgehend Ihre Versicherungsgesellschaft informieren und den Schaden melden. Stellen Sie sicher, dass Sie alle notwendigen Unterlagen und Belege zur Verfügung haben, um Ihre Ansprüche zu unterstützen. Einige Versicherungsgesellschaften haben spezifische Vorgehensweisen und Fristen für die Abwicklung von Schadensfällen, daher ist es wichtig, diese zu beachten.

5. Wie kann ich meine verbundene Gebäudeversicherung optimieren? Um Ihre verbundene Gebäudeversicherung zu optimieren, sollten Sie regelmäßig prüfen, ob die Deckungssumme angemessen ist und ob sich Ihre Versicherungsbedürfnisse geändert haben. Außerdem ist es ratsam, mögliche Risiken zu minimieren, z.B. durch Installation von Sicherheitssystemen oder Brandschutzmaßnahmen. Eine regelmäßige Überprüfung Ihrer Versicherungspolice und ein Vergleich von Angeboten können Ihnen helfen, die bestmögliche Deckung zu erhalten.

Wenn Sie weitere Fragen zur verbundenen Gebäudeversicherung haben, können Sie sich gerne an Ihre Versicherungsgesellschaft wenden, um spezifische Informationen zu erhalten.

Fazit

Im Fazit lässt sich sagen, dass eine verbundene Gebäudeversicherung eine wichtige Investition ist, um Ihr Eigentum vor Schäden und finanziellen Verlusten zu schützen. Durch den umfassenden Schutz vor verschiedenen Risiken wie Feuer, Sturm und Wasser können Sie sich beruhigt zurücklehnen, denn im Falle eines Schadens übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau. Bei der Wahl einer verbundenen Gebäudeversicherung sollten Sie verschiedene Faktoren wie den Versicherungsanbieter, die Prämienhöhe und die Deckungssumme berücksichtigen. Vergleichen Sie die Angebote sorgfältig und wählen Sie eine Versicherungsgesellschaft, die Ihren Bedürfnissen am besten entspricht. Denken Sie daran, dass eine zusätzliche Versicherung für den Inhalt Ihres Hauses eventuell erforderlich ist. Für weitere Informationen und eine individuelle Beratung können Sie sich gerne an einen Versicherungsberater wenden.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen einer verbundenen Gebäudeversicherung und einer Hausratversicherung?

Eine verbundene Gebäudeversicherung deckt Schäden am Gebäude selbst und an fest mit dem Gebäude verbundenen Einrichtungen ab. Eine Hausratversicherung hingegen schützt den Inhalt des Hauses, wie Möbel, Elektronik und persönliche Gegenstände. Beide Versicherungen ergänzen sich und bieten einen umfassenden Schutz für Ihr Zuhause.

2. Gilt eine verbundene Gebäudeversicherung auch für Schäden durch Naturkatastrophen?

Ja, eine verbundene Gebäudeversicherung deckt normalerweise Schäden durch Naturkatastrophen wie Stürme, Hagel, Überschwemmungen und Erdbeben ab. Es ist jedoch ratsam, die genauen Bedingungen und Ausschlüsse in Ihrer Versicherungspolice zu überprüfen.

3. Sind Schäden durch Fahrlässigkeit in einer verbundenen Gebäudeversicherung abgedeckt?

Nein, Schäden, die durch Fahrlässigkeit verursacht werden, sind in der Regel nicht von einer verbundenen Gebäudeversicherung abgedeckt. Solche Schäden können beispielsweise auftreten, wenn Sie versehentlich einen Brand verursachen oder einen Wasserhahn nicht richtig abdichten.

4. Kann ich meine verbundene Gebäudeversicherung aufstocken, wenn ich Umbauten oder Renovierungen an meinem Haus durchführe?

Ja, es ist möglich, Ihre verbundene Gebäudeversicherung aufzustocken, wenn Sie Umbauten oder Renovierungen an Ihrem Haus durchführen. Kontaktieren Sie einfach Ihre Versicherungsgesellschaft und informieren Sie sie über die geplanten Veränderungen.

5. Was ist der Unterschied zwischen einer erstklassigen und einer standardmäßigen verbundenen Gebäudeversicherung?

Der Unterschied liegt im Umfang des Versicherungsschutzes. Eine erstklassige verbundene Gebäudeversicherung bietet in der Regel erweiterte Leistungen und höhere Entschädigungssummen im Vergleich zu einer standardmäßigen Versicherung. Dies kann jedoch zu höheren Beiträgen führen.

6. Kann ich meine verbundene Gebäudeversicherung kündigen, wenn ich mein Haus verkaufe?

Ja, wenn Sie Ihr Haus verkaufen, können Sie Ihre verbundene Gebäudeversicherung kündigen. Denken Sie daran, dies Ihrer Versicherungsgesellschaft rechtzeitig mitzuteilen, um einen reibungslosen Übergang zu gewährleisten.

7. Kann ich meine versicherte Summe während der Laufzeit meiner verbundenen Gebäudeversicherung erhöhen?

Ja, in den meisten Fällen können Sie die versicherte Summe Ihrer verbundenen Gebäudeversicherung während der Laufzeit anpassen. Es ist ratsam, Ihre Versicherungsgesellschaft zu kontaktieren und die erforderlichen Schritte zu besprechen.

8. Sind Schäden durch Haustiere in einer verbundenen Gebäudeversicherung abgedeckt?

In den meisten Fällen sind Schäden durch Haustiere, wie zum Beispiel Kratzer oder Beschädigungen durch Nagetiere, in einer verbundenen Gebäudeversicherung nicht abgedeckt. Es empfiehlt sich, eine separate Tierhaftpflichtversicherung abzuschließen, um solche Schäden abzusichern.

9. Welche Dokumente werden im Schadensfall von der Versicherungsgesellschaft benötigt?

Im Schadensfall benötigen Sie in der Regel den Schadensbericht, die Schadensbilder, gegebenenfalls Rechnungen für Reparaturleistungen sowie einen Nachweis über den Wert der beschädigten Gegenstände. Stellen Sie sicher, dass Sie diese Dokumente sicher aufbewahren, um den reibungslosen Ablauf des Schadensprozesses zu gewährleisten.

10. Kann ich meine verbundene Gebäudeversicherung auf eine andere Immobilie übertragen?

Nein, eine verbundene Gebäudeversicherung ist in der Regel an die spezifische Immobilie gebunden und kann nicht auf eine andere Immobilie übertragen werden. Wenn Sie ein neues Haus erwerben, müssen Sie eine separate Versicherung für das neue Gebäude abschließen.