Alles was Sie über die Verjährung von Kreditgebühren wissen müssen – ein Thema, das bei Kreditnehmerinnen und Kreditnehmern oft zu Verwirrung und Unsicherheit führt. Was sind eigentlich Kreditgebühren und warum verjähren sie? In diesem Artikel werden wir die verschiedenen Arten der Verjährung von Kreditgebühren untersuchen, wie die Verjährung unterbrochen werden kann und welche Ansprüche Sie auf Rückerstattung haben. Außerdem werden wir einen Blick auf die Verjährungsfristen werfen und Ihnen wichtige Informationen und Ratschläge geben. Wenn Sie sich schon immer gefragt haben, ob Ihnen Gebühren zurückerstattet werden können, lesen Sie weiter und informieren Sie sich über alle wichtigen Aspekte der Verjährung von Kreditgebühren.

Zusammenfassung

Was sind Kreditgebühren?

Kreditgebühren sind Gebühren, die von Kreditinstituten erhoben werden, um die Kosten für die Bearbeitung eines Kredits abzudecken. Diese Gebühren können unterschiedlich sein und können beispielsweise Bearbeitungsgebühren, Kontoführungsgebühren oder auch Provisionen umfassen. Oftmals werden sie als pauschale Beträge oder prozentuale Anteile des Kreditbetrags berechnet. Es ist wichtig zu beachten, dass nicht alle Kreditgebühren rechtlich zulässig sind. Einige Gebühren können unzulässig sein und daher können Verbraucher möglicherweise Anspruch auf Rückerstattung haben. Es lohnt sich also, genau zu prüfen, welche Gebühren Ihnen berechnet wurden und ob diese rechtens sind.

Warum werden Kreditgebühren verjährt?

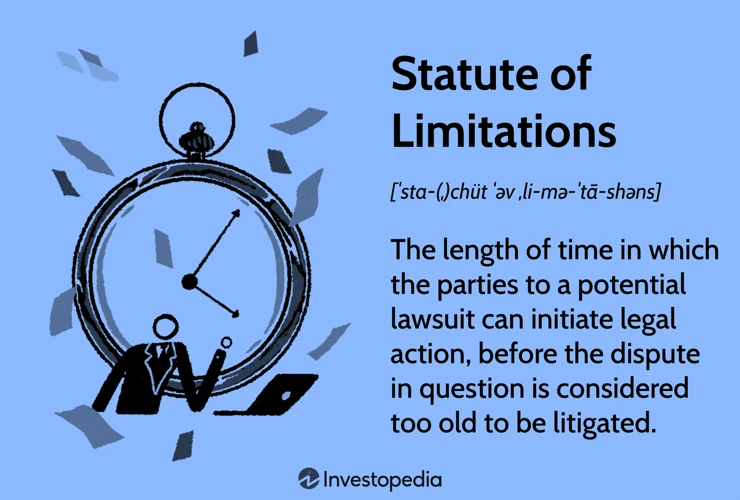

Kreditgebühren verjähren, weil es gesetzliche Regelungen gibt, die die Fristen für die Geltendmachung von Ansprüchen begrenzen. Gemäß dem Bürgerlichen Gesetzbuch (BGB) gibt es eine Verjährungsfrist, innerhalb derer bestimmte Ansprüche erlöschen, wenn sie nicht rechtzeitig geltend gemacht werden. Im Falle von Kreditgebühren beträgt die Verjährungsfrist in der Regel drei Jahre. Das bedeutet, dass Kreditnehmerinnen und Kreditnehmer ihre Ansprüche auf Rückerstattung von Kreditgebühren innerhalb dieses Zeitraums geltend machen müssen, um ihre Rechte nicht zu verlieren. Ist die Verjährungsfrist einmal abgelaufen, können die Gebühren nicht mehr zurückgefordert werden. Es ist daher wichtig, die Verjährungsfristen im Blick zu behalten und rechtzeitig entsprechende Schritte einzuleiten, um mögliche Ansprüche nicht zu verlieren.

Arten der Verjährung von Kreditgebühren

Es gibt verschiedene Arten der Verjährung von Kreditgebühren, die je nach Umständen unterschiedlich angewendet werden können. Die Verjährungsfrist nach dem Bürgerlichen Gesetzbuch (BGB) beträgt in der Regel drei Jahre, beginnend ab dem Ende des Jahres, in dem der Anspruch entstanden ist. Es gibt jedoch auch besondere Verjährungsfristen, wie beispielsweise die 10-jährige Verjährungsfrist bei deliktunfähigen Personen. Es ist wichtig, die jeweilige Verjährungsfrist genau zu kennen, um sicherzustellen, dass ein Anspruch rechtzeitig geltend gemacht wird. Des Weiteren kann die Verjährung auch durch bestimmte Handlungen oder Ereignisse unterbrochen werden, wie beispielsweise durch eine schriftliche Mahnung oder Klageerhebung. Es ist ratsam, sich bei Unklarheiten oder Fragen zu den verschiedenen Arten der Verjährung von Kreditgebühren professionellen Rat einzuholen, um sicherzustellen, dass Ihre Ansprüche rechtzeitig und korrekt geltend gemacht werden können.

Verjährungsfrist nach BGB

Nach dem Bürgerlichen Gesetzbuch (BGB) beträgt die Verjährungsfrist für Kreditgebühren in der Regel drei Jahre. Diese Frist beginnt ab dem Ende des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von den anspruchsbegründenden Umständen Kenntnis erlangt hat oder hätte erlangen müssen. Die genauen Regelungen zur Verjährungsfrist können je nach Art der Kreditgebühren und individuellen Umständen variieren. Es ist auch wichtig zu beachten, dass die Verjährung unter bestimmten Umständen unterbrochen werden kann, beispielsweise durch eine Mahnung oder Klageerhebung. Eine detaillierte Überprüfung der Verjährungsfristen in Ihrem konkreten Fall ist daher ratsam, um sicherzustellen, dass Sie Ihre Ansprüche rechtzeitig geltend machen können.

Zum weiterlesen über Deliktunfähigkeit bitte klicken Sie hier.

Verjährungsfrist nach dem Bürgerlichen Gesetzbuch

Die Verjährungsfrist für Kreditgebühren nach dem Bürgerlichen Gesetzbuch (BGB) beträgt in der Regel drei Jahre. Gemäß § 195 BGB beginnt die Verjährung am Ende des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von den Anspruch begründenden Umständen und der Person des Schuldners Kenntnis erlangt hat oder ohne grobe Fahrlässigkeit erlangen müsste. Dies bedeutet, dass die Verjährungsfrist ab dem Zeitpunkt zu laufen beginnt, an dem der Kreditnehmer erfährt oder hätte erfahren müssen, dass Kreditgebühren unberechtigt berechnet wurden. Es ist wichtig zu beachten, dass es Ausnahmen und Sonderregelungen geben kann, die die Verjährungsfrist verlängern oder verkürzen können. Daher ist es ratsam, sich bei Fragen zur Verjährung von Kreditgebühren an einen Fachanwalt zu wenden, um eine genaue rechtliche Einschätzung zu erhalten.

Verjährungsunterbrechung

Die Verjährungsunterbrechung spielt eine wichtige Rolle bei der Verjährung von Kreditgebühren. Wenn die Verjährungsfrist für Kreditgebühren bereits begonnen hat, kann sie durch bestimmte Handlungen unterbrochen werden. Eine Verjährungsunterbrechung kann beispielsweise durch eine schriftliche Mahnung oder eine Klageerhebung erfolgen. Durch diese Handlungen wird die Verjährungsfrist zurückgesetzt und beginnt erneut zu laufen. Es ist wichtig zu beachten, dass eine Verjährungsunterbrechung innerhalb der gesetzlichen Frist erfolgen muss, um wirksam zu sein. Wenn die Verjährungsfrist vollständig abgelaufen ist, kann ein Anspruch auf Rückerstattung der Kreditgebühren nicht mehr geltend gemacht werden. Es ist daher ratsam, sich frühzeitig über die Möglichkeiten der Verjährungsunterbrechung zu informieren und gegebenenfalls rechtzeitig aktiv zu werden.

Wie wird die Verjährung unterbrochen?

Die Verjährung von Kreditgebühren kann unter bestimmten Umständen unterbrochen werden. Eine Möglichkeit der Unterbrechung der Verjährung ist beispielsweise die schriftliche Anerkennung des Anspruchs durch den Kreditgeber. Dies kann durch eine schriftliche Erklärung, wie zum Beispiel ein Schuldanerkenntnis mit Zwangsvollstreckungsunterwerfung, erfolgen. Eine andere Möglichkeit ist die Einreichung einer Klage gegen den Kreditgeber. Dadurch wird die Verjährungsfrist vorübergehend gehemmt. Es ist wichtig zu beachten, dass die Verjährung auch durch andere Handlungen oder Maßnahmen, wie beispielsweise die Zustellung eines Mahnbescheids, unterbrochen werden kann. Es ist ratsam, sich von einem Fachanwalt für Verbraucherrecht beraten zu lassen, um die besten Möglichkeiten zur Unterbrechung der Verjährung zu erfahren und seine Ansprüche geltend zu machen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Verjährungsfrist bei der Unterbrechung der Verjährung

Die Verjährungsfrist bei der Unterbrechung der Verjährung kann von verschiedenen Faktoren abhängen. Wenn zum Beispiel ein Mahnbescheid beantragt wird, wird die Verjährung für diesen Anspruch unterbrochen. Die Unterbrechung der Verjährung kann auch durch einen gerichtlichen Mahnbescheid oder durch eine Klage erfolgen. In einigen Fällen kann auch eine schriftliche Anerkenntnis des Schuldners die Verjährungsfrist unterbrechen. Es ist wichtig zu beachten, dass die Verjährungsfrist bei der Unterbrechung nicht wieder von vorne beginnt, sondern nur für den Zeitraum der Unterbrechung ausgesetzt wird. Wenn Sie Fragen zur Verjährungsfrist bei der Unterbrechung haben, ist es ratsam, sich an einen Fachanwalt für Verjährungsrecht zu wenden, der Sie in Ihrem konkreten Fall beraten kann.

Rechtsanspruch auf Rückerstattung

Ein Rechtsanspruch auf Rückerstattung besteht dann, wenn die Kreditgebühren unberechtigt erhoben wurden oder gegen geltendes Recht verstoßen. Verbraucherinnen und Verbraucher können Anspruch auf Rückerstattung haben, wenn die Gebühren unzulässig oder nicht transparent ausgewiesen waren. Es ist ratsam, zunächst die Vertragsbedingungen des Kredits sorgfältig zu prüfen, um festzustellen, ob die Kreditgebühren rechtmäßig waren. Sollte sich herausstellen, dass dies nicht der Fall war, können Sie Ihren Anspruch auf Rückerstattung geltend machen. In einigen Fällen kann es erforderlich sein, rechtlichen Rat einzuholen, insbesondere wenn es um komplexe rechtliche Fragen geht. Ein spezialisierter Rechtsanwalt kann Sie bei der Durchsetzung Ihres Anspruchs unterstützen.

Welche Ansprüche haben Sie auf Rückerstattung?

Welche Ansprüche haben Sie auf Rückerstattung von Kreditgebühren? Wenn Sie feststellen, dass Ihnen ungerechtfertigte Kreditgebühren berechnet wurden, können Sie unter Umständen einen Anspruch auf Rückerstattung haben. Unzulässige Kreditgebühren können beispielsweise Bearbeitungsgebühren sein, die nach einem Urteil des Bundesgerichtshofs (BGH) unzulässig sind. Um Ihre Ansprüche auf Rückerstattung geltend zu machen, sollten Sie sich an eine spezialisierte Rechtsanwältin oder einen Rechtsanwalt wenden, der sich mit dem Thema auskennt und Sie bei der Durchsetzung Ihrer Ansprüche unterstützen kann. Es ist wichtig, alle relevanten Unterlagen und Nachweise vorzulegen, um Ihre Ansprüche zu untermauern. Zusätzlich sollten Sie darauf achten, dass die Verjährungsfristen eingehalten werden, um Ihren Anspruch nicht zu verlieren.

Anspruchsdurchsetzung nach Verjährung

Die Durchsetzung von Ansprüchen nach Verjährung kann eine komplexe Angelegenheit sein. In einigen Fällen kann es schwierig sein, die Verjährung zu unterbrechen und den Anspruch erfolgreich durchzusetzen. Es ist wichtig zu beachten, dass jeder Fall individuell betrachtet werden sollte und es ratsam sein kann, sich an einen Fachanwalt zu wenden, der sich mit Verjährungsfragen auskennt. Ein solcher Anwalt kann Ihnen helfen, Ihre rechtlichen Möglichkeiten zu bewerten und gegebenenfalls rechtliche Schritte einzuleiten, um Ihren Anspruch auf Rückerstattung von Kreditgebühren geltend zu machen. Es ist wichtig, dass Sie alle relevanten Dokumente und Unterlagen sammeln und dem Anwalt zur Verfügung stellen, um Ihre Chancen auf eine erfolgreiche Durchsetzung des Anspruchs zu erhöhen.

Verjährungsfrist bei Kreditgebühren

Die Verjährungsfrist bei Kreditgebühren ist ein wichtiger Aspekt, der beachtet werden sollte. Gemäß dem Bürgerlichen Gesetzbuch (BGB) beträgt die regelmäßige Verjährungsfrist für Ansprüche aus Kreditgebühren drei Jahre. Diese Frist beginnt in der Regel am Ende des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von seinem Anspruch erfährt. Es ist jedoch zu beachten, dass bei der Unterbrechung der Verjährung eine neue Verjährungsfrist beginnt. Eine Unterbrechung kann beispielsweise durch einen gerichtlichen Mahnbescheid oder auch durch eine schriftliche Mahnung erfolgen. Es ist ratsam, sich frühzeitig mit dem Thema der Verjährungsfrist bei Kreditgebühren auseinanderzusetzen, um keine Fristen zu versäumen und mögliche Ansprüche auf Rückerstattung zu wahren.

Wie lange beträgt die Verjährungsfrist?

Die Verjährungsfrist für Kreditgebühren beträgt in der Regel drei Jahre. Dies bedeutet, dass Ansprüche auf Rückerstattung von unzulässigen Gebühren innerhalb dieses Zeitraums geltend gemacht werden müssen. Die Frist beginnt in der Regel mit dem Ende des Jahres, in dem der Anspruch entstanden ist. Es ist wichtig, dass Verbraucher sich rechtzeitig darüber informieren, ob und welche Kreditgebühren möglicherweise unrechtmäßig waren und innerhalb der Verjährungsfrist geltend gemacht werden können. Wenn Sie unsicher sind, ob Sie noch Ansprüche haben, empfiehlt es sich, einen Fachanwalt für Verbraucherrecht zu konsultieren, der Sie in Bezug auf Ihre individuelle Situation beraten kann.

Verjährungsfrist bei unberechtigten Kreditgebühren

Die Verjährungsfrist bei unberechtigten Kreditgebühren ist ein wichtiger Aspekt, den Kreditnehmerinnen und Kreditnehmer beachten sollten. Wenn eine Kreditgebühr unberechtigt ist, bedeutet dies, dass sie rechtswidrig oder ungültig ist. In solchen Fällen kann der Anspruch auf Rückerstattung bestehen. Die Verjährungsfrist für die Rückerstattung unberechtigter Kreditgebühren beträgt in der Regel drei Jahre. Diese Frist beginnt in der Regel mit dem Ende des Jahres, in dem der Anspruch entstanden ist. Es ist daher wichtig, dass betroffene Verbraucherinnen und Verbraucher ihre Ansprüche rechtzeitig geltend machen. Wenn Sie unsicher sind, ob Ihnen unberechtigte Kreditgebühren berechnet wurden, empfehlen wir Ihnen, sich an einen Fachanwalt für Bank- und Kapitalmarktrecht zu wenden, der Ihnen weiterhelfen kann.

Wichtige Informationen und Ratschläge

Wichtige Informationen und Ratschläge können Ihnen helfen, Ihre Ansprüche auf Rückerstattung von Kreditgebühren erfolgreich durchzusetzen. Wenn Sie unsicher sind, ob Ihnen unberechtigte Gebühren berechnet wurden, empfiehlt es sich, Ihre Kreditunterlagen genau zu prüfen. Achten Sie besonders auf Gebühren, die nicht klar ausgewiesen sind oder unverhältnismäßig hoch erscheinen. Sollten Sie feststellen, dass Ihnen ungerechtfertigte Kreditgebühren berechnet wurden, ist es ratsam, umgehend rechtlichen Rat einzuholen. Ein Fachanwalt für Bank- und Kapitalmarktrecht kann Ihre Situation bewerten und Ihnen bei der Durchsetzung Ihrer Ansprüche unterstützen. Denken Sie daran, dass die Verjährungsfrist für die Rückforderung von Kreditgebühren begrenzt ist, daher sollten Sie nicht zu lange mit der Überprüfung und gegebenenfalls Klärung warten. Bleiben Sie informiert und schützen Sie Ihre Rechte als Verbraucher.

Wann sollten Sie sich an einen Fachanwalt wenden?

Es kann ratsam sein, sich an einen Fachanwalt zu wenden, wenn Sie Fragen zur Verjährung von Kreditgebühren haben oder rechtlichen Rat benötigen. Ein Fachanwalt für Bank- und Kapitalmarktrecht ist auf diesem Gebiet besonders versiert und kann Ihnen weiterhelfen. Wenn Sie Zweifel haben, ob Ihnen unrechtmäßige Kreditgebühren berechnet wurden oder Sie Schwierigkeiten haben, Ihre Ansprüche durchzusetzen, kann ein Fachanwalt Ihnen dabei helfen, Ihre Rechte zu verstehen und gegebenenfalls rechtliche Schritte einzuleiten. Eine professionelle Beratung kann Ihnen dabei helfen, Ihre Chancen auf eine Rückerstattung zu verbessern und Ihnen den rechtlichen Prozess erleichtern.

Tipp: Überprüfen Sie Ihre Kreditgebühren regelmäßig

Es ist ratsam, Ihre Kreditgebühren regelmäßig zu überprüfen, um sicherzustellen, dass Ihnen keine unberechtigten Gebühren berechnet werden. Dazu können Sie Ihre Kreditverträge und Kontoauszüge sorgfältig prüfen, um mögliche Gebühren zu identifizieren. Vergleichen Sie die berechneten Gebühren mit den Angaben in Ihren Vertragsunterlagen und prüfen Sie, ob diese rechtmäßig sind. Wenn Sie Zweifel haben, können Sie sich an einen Fachanwalt für Verbraucherrecht wenden, der Ihnen bei der Überprüfung Ihrer Kreditgebühren behilflich sein kann. Durch eine regelmäßige Überprüfung können Sie sicherstellen, dass Sie nur die berechtigten Gebühren zahlen und gegebenenfalls Ansprüche auf Rückerstattung geltend machen können. So behalten Sie die Kontrolle über Ihre Finanzen.

Zusammenfassung

In der Zusammenfassung lässt sich festhalten, dass Kreditgebühren Gebühren sind, die von Kreditinstituten erhoben werden, um die Bearbeitungskosten eines Kredits abzudecken. Es ist wichtig zu überprüfen, ob diese Gebühren rechtlich zulässig sind, da Verbraucher Anspruch auf Rückerstattung haben können, wenn die Gebühren unberechtigt sind. Die Verjährung von Kreditgebühren wird durch verschiedene Faktoren beeinflusst, wie etwa die Verjährungsfristen und die Unterbrechung der Verjährung. Es wird empfohlen, sich bei Fragen zur Verjährung von Kreditgebühren an einen Fachanwalt zu wenden, um den eigenen Anspruch auf Rückerstattung zu prüfen und zu sichern. Eine regelmäßige Überprüfung der eigenen Kreditgebühren kann dabei helfen, mögliche unberechtigte Gebühren zu erkennen und entsprechende Schritte einzuleiten.

Häufig gestellte Fragen

FAQs zu Kreditgebühren und ihrer Verjährung

1. Was passiert, wenn Kreditgebühren nicht rechtzeitig bezahlt werden?

Wenn Kreditgebühren nicht rechtzeitig bezahlt werden, können sie im Rahmen der Verjährung ihre Gültigkeit verlieren. Der Anspruch auf Bezahlung der Gebühren kann dann nicht mehr erfolgreich geltend gemacht werden.

2. Wie lange dauert die Verjährungsfrist für Kreditgebühren?

Die Verjährungsfrist für Kreditgebühren beträgt in der Regel drei Jahre. Sie beginnt mit dem Ende des Jahres, in dem der Anspruch entstanden ist.

3. Was passiert, wenn die Verjährungsfrist für Kreditgebühren abläuft?

Wenn die Verjährungsfrist für Kreditgebühren abläuft, verlieren Kreditinstitute ihren Anspruch auf Bezahlung der Gebühren. Die Gebühren können dann nicht mehr erfolgreich eingefordert werden.

4. Gibt es Ausnahmen von der Verjährungsfrist für Kreditgebühren?

Ja, es gibt bestimmte Umstände, die die Verjährungsfrist für Kreditgebühren unterbrechen können. Zum Beispiel können schriftliche Mahnungen oder die Einleitung eines Gerichtsverfahrens die Verjährung stoppen.

5. Kann ich nach Ablauf der Verjährungsfrist Kreditgebühren zurückfordern?

Nein, nach Ablauf der Verjährungsfrist können keine Ansprüche mehr auf Rückerstattung von Kreditgebühren geltend gemacht werden.

6. Wie kann ich prüfen, ob mir unrechtmäßige Kreditgebühren berechnet wurden?

Sie können Ihre Kreditunterlagen überprüfen und prüfen, ob und welche Gebühren Ihnen in Rechnung gestellt wurden. Bei Unsicherheit können Sie auch einen Fachanwalt für Kreditrecht konsultieren.

7. Gibt es eine Höchstgrenze für Kreditgebühren?

Ja, es gibt gesetzliche Vorgaben, die die Höhe der Kreditgebühren begrenzen. Eine unzulässig hohe Gebühr kann unter Umständen zurückgefordert werden.

8. Wie lange dauert es, bis eine Verjährungsfrist eintritt?

Die Dauer bis zum Eintritt einer Verjährungsfrist hängt von verschiedenen Faktoren ab. In der Regel beträgt die Verjährungsfrist jedoch drei Jahre.

9. Kann die Verjährung von Kreditgebühren durch eine Meldung an die Schufa verhindert werden?

Nein, die Verjährung von Kreditgebühren wird nicht durch eine Meldung an die Schufa verhindert. Die Schufa ist für die Verjährung nicht relevant.

10. Sind Kreditgebühren in jedem Fall rechtens?

Nein, nicht alle Kreditgebühren sind rechtens. Einige Gebühren können unzulässig sein und bei deren Berechnung kann möglicherweise ein Anspruch auf Rückerstattung bestehen.