Zusammenfassung

- Einleitung

- Was ist ein Verlustrücktrag?

- Warum ist der Verlustrücktrag wichtig?

- Wie funktioniert der Verlustrücktrag?

- Voraussetzungen für den Verlustrücktrag

- Verwendung des Verlustrücktrags

- Vorteile und Grenzen des Verlustrücktrags

- Antragstellung für den Verlustrücktrag

- Steuerliche Behandlung des Verlustrücktrags bei Personengesellschaften

- Beispielrechnungen

- Absicherung gegen Verluste

- Verlustrücktrag und Verlustvortrag im Vergleich

-

FAQs zum Verlustrücktrag

- Wie lange kann ich einen Verlust zurücktragen?

- Was passiert, wenn ich die Verluste nicht rücktrage?

- Kann ich Verluste aus verschiedenen Jahren kombinieren?

- Kann ich den Verlustrücktrag auch bei einer Personengesellschaft nutzen?

- Muss ich den Verlustrücktrag beantragen?

- Kann der Verlustrücktrag rückgängig gemacht werden?

- Kann ich den Verlustrücktrag auch bei einem Einzelunternehmen nutzen?

- Fazit

- Häufig gestellte Fragen

- Verweise

Einleitung

Verlustrücktrag ist ein wichtiger Begriff im deutschen Steuerrecht. Wenn ein Unternehmen in einem Jahr Verluste erzielt, kann es diese Verluste auf zukünftige Jahre vorragen und so Steuern sparen. In diesem Artikel werden wir Ihnen alles zeigen, was Sie über den Verlustrücktrag wissen müssen. Wir erklären, was ein Verlustrücktrag ist, warum er wichtig ist und wie er funktioniert. Sie werden auch erfahren, welche Voraussetzungen für den Verlustrücktrag erfüllt sein müssen und wie Sie diesen beantragen können. Darüber hinaus werden wir die steuerliche Behandlung des Verlustrücktrags bei Personengesellschaften und die Unterschiede zwischen Verlustrücktrag und Verlustvortrag erläutern. Am Ende des Artikels finden Sie auch Beispielrechnungen, die Ihnen bei der praktischen Anwendung helfen können. Lassen Sie uns jetzt mit unserer Einleitung beginnen.

Einleitung

Was ist ein Verlustrücktrag?

Der Verlustrücktrag ist ein Konzept im deutschen Steuerrecht, das es Unternehmen ermöglicht, Verluste aus einem Geschäftsjahr auf zukünftige Gewinne anzurechnen. Wenn ein Unternehmen in einem Jahr Verluste verzeichnet, kann es diese Verluste mit Gewinnen aus vergangenen oder zukünftigen Jahren verrechnen und so seine Steuerlast reduzieren. Ein Verlustrücktrag ermöglicht es Unternehmen, vorübergehende wirtschaftliche Schwierigkeiten auszugleichen und ihre Steuern effektiv zu optimieren. Es ist wichtig zu beachten, dass der Verlustrücktrag nur für steuerpflichtige Unternehmen gilt und bestimmte Voraussetzungen erfüllt sein müssen. Der Verlust, der rückgetragen werden soll, muss unter anderem nach den geltenden steuerlichen Bestimmungen ermittelt und durch den Einkommenssteuerbescheid festgestellt werden. Es ist ratsam, sich mit einem Steuerberater oder einer Steuerberaterin zu beraten, um die genauen Regelungen und Möglichkeiten für den Verlustrücktrag zu verstehen und zu nutzen.

Warum ist der Verlustrücktrag wichtig?

Der Verlustrücktrag ist aus mehreren Gründen wichtig. Er ermöglicht es Unternehmen, vorübergehende Verluste auszugleichen und ihre Steuerlast zu reduzieren. Hier sind einige Hauptgründe, warum der Verlustrücktrag von Bedeutung ist:

1. Steuerersparnis: Durch den Verlustrücktrag können Unternehmen ihre Gewinne in Jahren mit Verlusten reduzieren und somit ihre Steuerlast senken. Dies führt zu einer direkten Einsparung bei den zu zahlenden Steuern.

2. Risikominimierung: Wirtschaftliche Schwierigkeiten oder unerwartete Verluste können für Unternehmen eine große Herausforderung darstellen. Der Verlustrücktrag ermöglicht es, diese Verluste mit zukünftigen Gewinnen zu verrechnen und so das finanzielle Risiko zu minimieren.

3. Steueroptimierung: Der Verlustrücktrag eröffnet Unternehmen die Möglichkeit, ihre steuerlichen Verpflichtungen zu optimieren und ihre Liquidität zu verbessern. Indem Verluste aus einem Jahr auf Gewinne aus anderen Jahren angerechnet werden, können Unternehmen ihre Steuerzahlungen strategisch planen und ihre finanzielle Situation stärken.

4. Gleichbehandlung: Der Verlustrücktrag sorgt dafür, dass Unternehmen fair behandelt werden. Wenn Gewinne besteuert werden, sollten auch Verluste steuerlich berücksichtigt werden, um eine gerechte Besteuerung zu gewährleisten.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig zu beachten, dass der Verlustrücktrag bestimmte Voraussetzungen erfüllen muss und in einem festgelegten Zeitraum erfolgen muss. Unternehmen sollten daher sorgfältig prüfen, ob sie die Kriterien für den Verlustrücktrag erfüllen und ggf. professionelle Unterstützung in Anspruch nehmen.

Wie funktioniert der Verlustrücktrag?

Der Verlustrücktrag funktioniert auf folgende Weise:

1. Erfassung des Verlustes: Zunächst muss das Unternehmen den Verlust in seinem Einkommenssteuerbescheid für das betreffende Jahr feststellen lassen. Dabei werden alle Ausgaben und Verluste, die im Geschäftsjahr angefallen sind, berücksichtigt.

2. Verrechnung mit Vorjahresgewinnen: Der nächste Schritt besteht darin, den Verlust mit den Gewinnen aus vergangenen Jahren zu verrechnen. Dabei werden zuerst die Gewinne des Vorjahres herangezogen. Der Verlustrücktrag kann bis zu einem bestimmten Höchstbetrag erfolgen, der jährlich angepasst wird.

3. Reduzierung der Steuerlast: Durch den Verlustrücktrag kann das Unternehmen seine Steuerlast im aktuellen Jahr reduzieren. Der Verlust mindert das zu versteuernde Einkommen und somit auch die zu zahlenden Steuern.

4. Verbleibender Verlustvortrag: Wenn der Verlust nicht vollständig mit den Vorjahresgewinnen verrechnet werden kann, bleibt ein sogenannter Verlustvortrag bestehen. Dieser kann in den folgenden Jahren genutzt werden, um weitere Gewinne zu reduzieren.

Es ist wichtig zu beachten, dass der Verlustrücktrag bestimmten gesetzlichen Voraussetzungen unterliegt und dass die genaue Abwicklung und Berechnung komplex sein kann. Es ist daher ratsam, sich an einen Steuerberater oder eine Steuerberaterin zu wenden, um sicherzustellen, dass alle rechtlichen Vorgaben eingehalten werden und die bestmöglichen Steuervorteile erzielt werden.

Voraussetzungen für den Verlustrücktrag

Um den Verlustrücktrag nutzen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Zunächst einmal ist ein Verlustvortrag erforderlich. Das bedeutet, dass das Unternehmen tatsächlich Verluste erzielt haben muss, die in der Steuererklärung des entsprechenden Jahres ausgewiesen wurden. Der Verlust muss ordnungsgemäß nach den steuerlichen Bestimmungen ermittelt und im Einkommenssteuerbescheid festgestellt worden sein. Darüber hinaus ist es wichtig zu beachten, dass der Verlustrücktrag nicht unbegrenzt in die Vergangenheit möglich ist. Es gibt einen bestimmten Übertragungszeitraum, innerhalb dessen der Verlust zurückgetragen werden kann. Dieser Zeitraum beträgt in der Regel ein Jahr vor dem Jahr des Verlustes. Es gibt jedoch Ausnahmen, zum Beispiel wenn es zu einem Gesellschafterwechsel kommt. Insgesamt bietet der Verlustrücktrag Unternehmen die Möglichkeit, vorübergehende Verluste auszugleichen und ihre Steuerlast zu reduzieren. Es ist ratsam, einen Steuerberater oder eine Steuerberaterin zu konsultieren, um die genauen Voraussetzungen und Möglichkeiten für den Verlustrücktrag zu verstehen und erfolgreich zu nutzen.

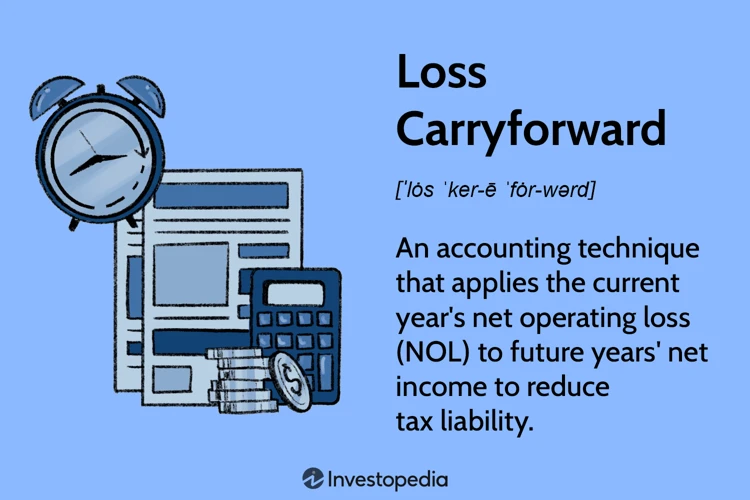

Verlustvortrag

Der Verlustvortrag ist eng mit dem Verlustrücktrag verbunden und bezieht sich auf die Möglichkeit, Verluste aus vergangenen Jahren mit zukünftigen Gewinnen zu verrechnen. Wenn ein Unternehmen in einem Geschäftsjahr Verluste erlitten hat, diese jedoch nicht vollständig mit den Gewinnen aus dem gleichen Jahr verrechnet werden können, kann der verbleibende Verlustvortrag auf zukünftige Gewinne vorgetragen werden. Der Verlustvortrag bietet Unternehmen die Chance, vorübergehende Verluste auszugleichen und ihre Steuerlast in den folgenden Jahren zu verringern. Es ist wichtig zu beachten, dass der Verlustvortrag zeitlich begrenzt ist und innerhalb eines festgelegten Zeitraums genutzt werden muss. Der genaue Zeitraum kann je nach Art des Unternehmens und der steuerlichen Regelungen variieren. Der Verlustvortrag kann sich als nützliche Strategie erweisen, um die Steuerlast zu optimieren und die finanzielle Situation eines Unternehmens langfristig zu verbessern. Ein Steuerberater oder eine Steuerberaterin kann bei der Berechnung und Nutzung des Verlustvortrags behilflich sein und individuelle Empfehlungen geben.

Einkommenssteuerbescheid

Der Einkommenssteuerbescheid spielt eine entscheidende Rolle beim Verlustrücktrag. Es handelt sich um das offizielle Dokument, das vom Finanzamt ausgestellt wird und die Einkommenssteuerfestsetzung für das betreffende Jahr enthält. Im Einkommenssteuerbescheid werden alle Einkünfte, Ausgaben, Abzüge und Steuern des Steuerpflichtigen aufgeführt. Für den Verlustrücktrag ist der Einkommenssteuerbescheid der Nachweis für den erlittenen Verlust. Das Finanzamt prüft den Verlust und bestätigt ihn durch den Einkommenssteuerbescheid. Es ist wichtig, dass der Einkommenssteuerbescheid ordnungsgemäß erstellt und eingereicht wird, um den Verlustrücktrag beantragen zu können. Aus diesem Grund sollte bei der Erstellung des Einkommenssteuerbescheids Sorgfalt und Genauigkeit walten. Im Zweifelsfall kann ein Steuerberater oder eine Steuerberaterin bei der Erstellung des Einkommenssteuerbescheids helfen und sicherstellen, dass alle relevanten Informationen korrekt erfasst werden.

Verwendung des Verlustrücktrags

Die Verwendung des Verlustrücktrags bietet Unternehmen verschiedene Möglichkeiten, ihre steuerliche Situation zu verbessern. Der Verlustrücktrag kann zur Reduzierung der Steuerlast genutzt werden, indem die Verluste mit den Gewinnen aus vergangenen Jahren verrechnet werden. Dadurch können Unternehmen ihre Steuern für das laufende Jahr senken. Ein weiterer wichtiger Aspekt ist der Ausgleich von Vorjahresgewinnen. Wenn ein Unternehmen in einem Jahr hohe Gewinne erzielt hat und im folgenden Jahr Verluste verbucht, können diese Verluste mit den Vorjahresgewinnen verrechnet werden. Dadurch ergibt sich eine Gesamtbilanz, die die wirtschaftliche Situation des Unternehmens besser widerspiegelt. Der Verlustrücktrag bietet somit eine Möglichkeit, temporäre Verluste auszugleichen und die Besteuerung aufgrund der tatsächlichen Geschäftssituation anzupassen. Es ist wichtig zu beachten, dass der Verlustrücktrag bestimmten Voraussetzungen unterliegt und eine Beantragung erforderlich ist. Unternehmen sollten daher ihre Steuerberater hinzuziehen, um die bestmögliche Nutzung des Verlustrücktrags zu gewährleisten.

Reduzierung der Steuerlast

Die Nutzung des Verlustrücktrags ermöglicht Unternehmen eine erhebliche Reduzierung ihrer Steuerlast. Durch die Verrechnung von Verlusten mit früheren oder zukünftigen Gewinnen können Unternehmen ihre zu zahlende Steuer erheblich verringern. Dies bedeutet, dass Unternehmen weniger Einkommensteuer oder Körperschaftsteuer zahlen müssen, was zu erheblichen Einsparungen führen kann. Die genaue Höhe der Steuerersparnis hängt von der Höhe des Verlustes und dem zu versteuernden Einkommen ab. Es ist wichtig zu beachten, dass der Verlustrücktrag nur bis zu einem gewissen Betrag möglich ist und bestimmte Grenzen zu beachten sind. Ein Steuerberater oder eine Steuerberaterin kann helfen, die genauen Auswirkungen des Verlustrücktrags auf die Steuerlast eines Unternehmens zu berechnen und die maximal mögliche Steuerersparnis zu ermitteln.

Ausgleich von Vorjahresgewinnen

Ein wichtiger Aspekt des Verlustrücktrags ist der Ausgleich von Vorjahresgewinnen. Wenn ein Unternehmen in einem Geschäftsjahr Verluste erzielt, kann es diese Verluste nutzen, um Gewinne aus vergangenen Jahren zu kompensieren. Dies ermöglicht es dem Unternehmen, die Steuerlast für diese Vorjahresgewinne zu reduzieren und möglicherweise bereits gezahlte Steuern zurückzuerhalten. Durch den Ausgleich von Vorjahresgewinnen mit aktuellen Verlusten kann das Unternehmen seine Liquidität verbessern und finanzielle Engpässe überbrücken. Es ist jedoch wichtig zu beachten, dass der Ausgleich von Vorjahresgewinnen nur innerhalb bestimmter Fristen und unter Einhaltung der entsprechenden Voraussetzungen möglich ist. Eine genaue Überprüfung der steuerlichen Bestimmungen und die Zusammenarbeit mit einem Steuerberater oder einer Steuerberaterin ist daher ratsam, um die besten Ergebnisse zu erzielen und die entsprechenden Anträge rechtzeitig zu stellen.

Vorteile und Grenzen des Verlustrücktrags

Der Verlustrücktrag bietet Unternehmen einige Vorteile, aber es gibt auch bestimmte Grenzen, die beachtet werden müssen. Zu den Vorteilen gehört vor allem die Reduzierung der Steuerlast. Durch die Verrechnung von Verlusten mit Gewinnen aus Vorjahren kann das zu versteuernde Einkommen gesenkt werden, was zu einer geringeren Steuerbelastung führt. Außerdem können Verluste aus einem Geschäftsjahr auf zukünftige Gewinne angerechnet werden, was es Unternehmen ermöglicht, vorübergehende wirtschaftliche Schwierigkeiten auszugleichen.

Es gibt jedoch auch Grenzen beim Verlustrücktrag. Zum einen ist der Übertragungszeitraum begrenzt. In der Regel kann ein Verlust nur bis zu einem bestimmten Zeitraum rückgetragen werden, der von den steuerlichen Bestimmungen abhängt. Darüber hinaus gibt es Einschränkungen bei einem Gesellschafterwechsel. Wenn sich die Gesellschafterstruktur eines Unternehmens ändert, kann dies Auswirkungen auf den Verlustrücktrag haben. Es ist wichtig, diese Grenzen zu beachten und sich im Zweifelsfall von einem Steuerberater oder einer Steuerberaterin beraten zu lassen, um die Möglichkeiten und Einschränkungen des Verlustrücktrags optimal zu nutzen.

Übertragungszeitraum

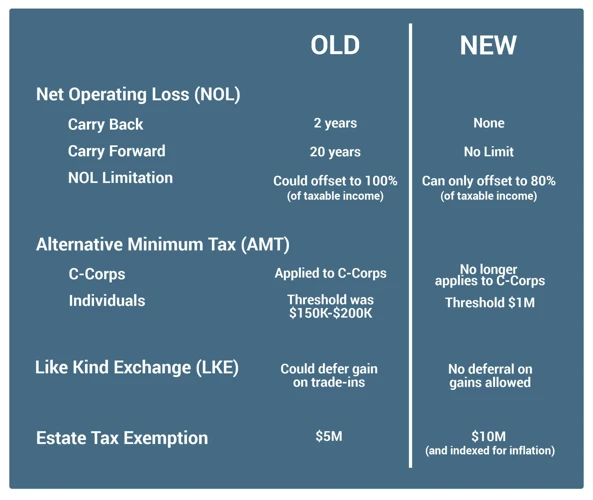

Der Übertragungszeitraum für den Verlustrücktrag ist ein wichtiger Aspekt bei der Nutzung dieser steuerlichen Möglichkeit. Der Verlustrücktrag kann grundsätzlich für einen Zeitraum von einem Jahr erfolgen. Das bedeutet, dass ein Verlust aus einem Geschäftsjahr auf das vorangegangene Jahr angerechnet werden kann. Zum Beispiel kann ein Verlust aus dem Jahr 2022 auf das Jahr 2021 zurückgetragen werden.

Es ist wichtig zu beachten, dass der Verlustrücktrag innerhalb eines bestimmten Zeitraums erfolgen muss. Normalerweise beträgt dieser Zeitraum vier Jahre. Das bedeutet, dass ein Verlust aus dem Jahr 2022 spätestens bis zum Ende des Jahres 2026 zurückgetragen werden kann. Es ist jedoch zu beachten, dass es auch Ausnahmen von dieser Regel geben kann, zum Beispiel bei einer Umstrukturierung oder einer Änderung der Rechtsform eines Unternehmens.

Der Übertragungszeitraum ist daher ein wichtiger Faktor, der bei der Planung und Durchführung des Verlustrücktrags zu berücksichtigen ist. Es ist ratsam, sich mit einem Steuerberater oder einer Steuerberaterin abzustimmen, um den genauen Übertragungszeitraum und mögliche Ausnahmen zu klären und sicherzustellen, dass alle Voraussetzungen für den Verlustrücktrag erfüllt sind.

Einschränkungen bei Gesellschafterwechsel

Einschränkungen bei Gesellschafterwechsel können sich auf den Verlustrücktrag auswirken. Wenn es in einer Personengesellschaft zu einem Gesellschafterwechsel kommt, kann dies bestimmte Einschränkungen für den Verlustrücktrag mit sich bringen. In solchen Fällen ist es wichtig zu beachten, dass der Verlust, der vorher von den ausgeschiedenen Gesellschaftern getragen werden konnte, nicht auf die neuen Gesellschafter übertragen werden kann. Dies kann dazu führen, dass der Verlustrücktrag nicht in vollem Umfang genutzt werden kann und somit die steuerlichen Vorteile begrenzt sind. Es ist daher ratsam, sich im Falle eines Gesellschafterwechsels eingehend mit den steuerlichen Auswirkungen auseinanderzusetzen und gegebenenfalls mit einem Steuerberater oder einer Steuerberaterin zu sprechen, um die besten Möglichkeiten zur Nutzung des Verlustrücktrags zu ermitteln.

Antragstellung für den Verlustrücktrag

Die Antragstellung für den Verlustrücktrag ist ein wichtiger Schritt, um von dieser steuerlichen Regelung zu profitieren. Um den Verlustrücktrag geltend zu machen, muss das Unternehmen einen entsprechenden Antrag beim Finanzamt einreichen. Dabei müssen verschiedene Angaben und Unterlagen eingereicht werden, um die Höhe des Verlustes und die Berechtigung für den Rücktrag nachzuweisen.

Zu den erforderlichen Unterlagen gehört in der Regel der Einkommenssteuerbescheid, in dem der Verlust ausgewiesen ist. Dieser Bescheid dient als Grundlage für die Beantragung des Verlustrücktrags. Darüber hinaus können weitere Nachweise, wie beispielsweise Gewinn- und Verlustrechnungen, erforderlich sein, um die Höhe des Verlustes zu bestätigen.

Es ist wichtig, den Antrag sorgfältig und vollständig auszufüllen, damit er vom Finanzamt bearbeitet werden kann. Es kann auch hilfreich sein, sich von einem Steuerberater oder einer Steuerberaterin bei der Antragstellung unterstützen zu lassen, um mögliche Fehler zu vermeiden und sicherzustellen, dass alle erforderlichen Informationen richtig angegeben werden.

Nach der Einreichung des Antrags wird das Finanzamt den Verlustrücktrag prüfen und gegebenenfalls den steuerlichen Bescheid entsprechend ändern. Es ist ratsam, die Kommunikation mit dem Finanzamt im Rahmen der Antragstellung aufrechtzuerhalten und eventuelle Rückfragen zeitnah zu beantworten.

Mit einem ordnungsgemäß gestellten Antrag kann das Unternehmen von den Vorteilen des Verlustrücktrags profitieren und seine Steuerlast reduzieren.

Steuerliche Behandlung des Verlustrücktrags bei Personengesellschaften

Die steuerliche Behandlung des Verlustrücktrags bei Personengesellschaften unterscheidet sich von der steuerlichen Behandlung bei Einzelunternehmen oder Kapitalgesellschaften. Bei Personengesellschaften wie beispielsweise einer GbR oder OHG werden die Gewinne und Verluste auf die Gesellschafter aufgeteilt und diese müssen diese in ihrer persönlichen Einkommenssteuererklärung angeben.

Wenn eine Personengesellschaft einen Verlust erwirtschaftet und diesen rücktragen möchte, können die Gesellschafter den Verlustrücktrag in ihrer persönlichen Steuererklärung geltend machen. Dabei wird der Verlustanteil auf die Gesellschafter aufgeteilt und reduziert das zu versteuernde Einkommen der Gesellschafter entsprechend. Es ist wichtig zu beachten, dass der Verlustrücktrag nur bis zur Höhe des ursprünglichen Einsatzes der Gesellschafter begrenzt ist.

Die steuerliche Behandlung des Verlustrücktrags bei Personengesellschaften kann komplex sein, da sie von verschiedenen Faktoren abhängt, wie der Gewinnverteilung und der Beteiligungsquote der Gesellschafter. Daher ist es ratsam, sich mit einem Steuerberater oder einer Steuerberaterin zu beraten, um die individuellen steuerlichen Auswirkungen des Verlustrücktrags bei Personengesellschaften zu verstehen und zu optimieren.

Beispielrechnungen

Um Ihnen eine bessere Vorstellung davon zu geben, wie der Verlustrücktrag funktioniert und welche Auswirkungen er haben kann, möchten wir Ihnen einige Beispielrechnungen präsentieren. Bitte beachten Sie, dass diese Beispiele vereinfacht sind und Ihre individuelle steuerliche Situation variieren kann.

1. Beispiel:

Ein Einzelunternehmer erzielt im Jahr 2020 einen Gewinn von 50.000 Euro. Im Jahr 2021 erleidet er jedoch einen Verlust von 30.000 Euro. Er hat die Möglichkeit, den Verlust auf das Vorjahr zurückzutragen. Dadurch verringert sich sein zu versteuerndes Einkommen für das Jahr 2020 auf 20.000 Euro, anstatt der ursprünglichen 50.000 Euro. Dies führt zu einer niedrigeren Steuerbelastung für das Jahr 2020.

2. Beispiel:

Eine GmbH verbucht im Jahr 2020 einen Verlust von 100.000 Euro. Im Jahr 2021 erzielt sie einen Gewinn von 80.000 Euro. Hier hat die GmbH die Möglichkeit, den Verlust auf das Folgejahr vorzutragen. Dadurch wird der Gewinn für das Jahr 2021 um den vorgetragenen Verlust von 100.000 Euro reduziert. Die GmbH zahlt also nur Steuern auf einen Gewinn von 20.000 Euro.

Diese Beispielrechnungen verdeutlichen, wie der Verlustrücktrag genutzt werden kann, um die Steuerlast zu reduzieren oder Verluste mit zukünftigen Gewinnen zu verrechnen. Es ist jedoch wichtig, die genauen steuerlichen Vorschriften und Bedingungen zu beachten. Bei individuellen Fragen empfehlen wir Ihnen immer, einen Steuerberater oder eine Steuerberaterin zu konsultieren, um eine maßgeschneiderte Beratung zu erhalten.

Absicherung gegen Verluste

Eine Möglichkeit, sich gegen Verluste abzusichern, besteht darin, eine Rücklage zu bilden. Eine Rücklage ist ein Teil des Gewinns, der zurückgehalten wird, um zukünftige Verluste auszugleichen. Sie dient als finanzielles Polster, das Unternehmen in Zeiten wirtschaftlicher Schwierigkeiten unterstützt. Die Bildung einer Rücklage kann in unterschiedlichen Formen erfolgen, zum Beispiel durch die Schaffung einer allgemeinen Rücklage, einer Rücklage für Aufwendungen oder einer Rücklage für vergebliche Aufwendungen. Es ist wichtig zu beachten, dass Rücklagen bestimmten rechtlichen und steuerlichen Regelungen unterliegen. Unternehmen müssen die steuerlichen Vorschriften beachten und die Rücklagen im Jahresabschluss ordnungsgemäß ausweisen. Eine weitere Möglichkeit, sich gegen Verluste abzusichern, besteht darin, eine entsprechende Versicherung abzuschließen. Eine Betriebsunterbrechungsversicherung kann Unternehmen helfen, während eines verlustreichen Zeitraums ihre finanzielle Stabilität aufrechtzuerhalten. Es ist ratsam, die unterschiedlichen Absicherungsmöglichkeiten sorgfältig zu prüfen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die beste Lösung für Ihr Unternehmen zu finden.

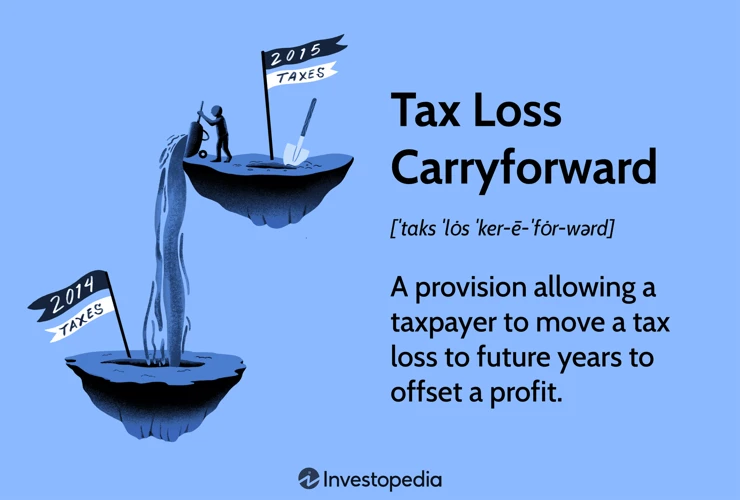

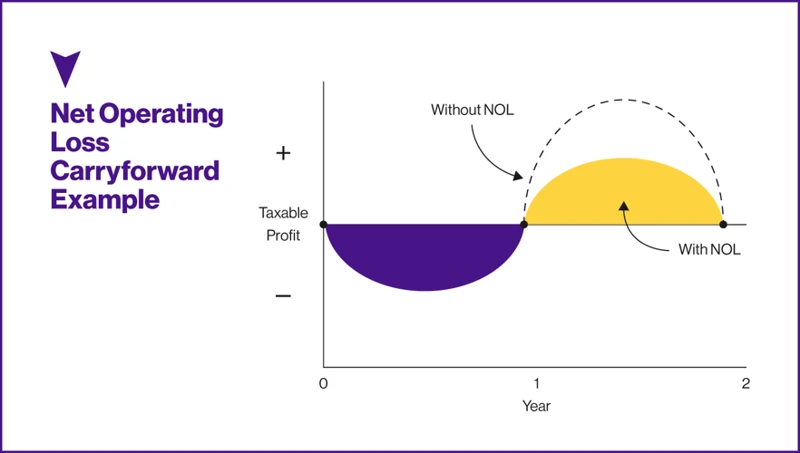

Verlustrücktrag und Verlustvortrag im Vergleich

Verlustrücktrag und Verlustvortrag sind zwei verschiedene Konzepte, die im deutschen Steuerrecht verwendet werden, um Verluste steuerlich zu berücksichtigen. Während der Verlustrücktrag Verluste aus einem Geschäftsjahr auf vorhergehende oder folgende Jahre überträgt, ermöglicht der Verlustvortrag die Verrechnung von Verlusten mit zukünftigen Gewinnen.

Der Verlustrücktrag hat den Vorteil, dass er eine schnelle Entlastung für Unternehmen bietet, da die Verluste unmittelbar mit vergangenen Gewinnen verrechnet werden können. Dies führt zu einer sofortigen Reduzierung der Steuerlast und kann Unternehmen in schwierigen Zeiten unterstützen. Der Verlustrücktrag kann jedoch nur bis zu einem bestimmten Betrag erfolgen und unterliegt einer Begrenzung des Übertragungszeitraums.

Der Verlustvortrag hingegen ermöglicht es Unternehmen, Verluste in zukünftige Jahre vorzutragen und sie dort mit Gewinnen zu verrechnen. Dies bietet langfristige Steuervorteile und ermöglicht Unternehmen, Verluste über mehrere Jahre zu nutzen. Der Verlustvortrag ist jedoch zeitlich unbegrenzt, solange das Unternehmen weiterhin Gewinne erzielt.

Zusammenfassend lässt sich sagen, dass der Verlustrücktrag eine kurzfristige steuerliche Entlastung bietet, während der Verlustvortrag langfristige Steuervorteile ermöglicht. Die Wahl zwischen den beiden Konzepten hängt von der individuellen Situation des Unternehmens ab. Es empfiehlt sich, sich mit einem Steuerberater oder einer Steuerberaterin zu beraten, um die jeweiligen Vor- und Nachteile zu verstehen und die beste Lösung für das Unternehmen zu finden.

FAQs zum Verlustrücktrag

FAQs zum Verlustrücktrag

Wie lange kann ich einen Verlust zurücktragen?

Der Verlustrücktrag kann grundsätzlich bis zum zweiten vorangegangenen Geschäftsjahr erfolgen. Das bedeutet, dass Verluste, die im Jahr 2021 entstanden sind, bis zum Jahr 2019 rückgetragen werden können.

Was passiert, wenn ich die Verluste nicht rücktrage?

Wenn Sie die Verluste nicht rücktragen, haben Sie die Möglichkeit, sie als Verlustvortrag in zukünftige Jahre vorzutragen. Der Verlustrücktrag bietet jedoch den Vorteil einer sofortigen Steuerersparnis, da die Verluste mit den Gewinnen der Vorjahre verrechnet werden können.

Kann ich Verluste aus verschiedenen Jahren kombinieren?

Ja, es ist möglich, Verluste aus verschiedenen Jahren miteinander zu verrechnen. Dies gilt sowohl für den Verlustrücktrag als auch für den Verlustvortrag. Sie können Verluste aus einem Veranlagungszeitraum mit Gewinnen aus einem anderen Veranlagungszeitraum verrechnen, um Ihre Steuerlast zu reduzieren.

Kann ich den Verlustrücktrag auch bei einer Personengesellschaft nutzen?

Ja, auch Personengesellschaften wie KG, OHG oder GbR können den Verlustrücktrag nutzen. Die Voraussetzungen und Regelungen können jedoch je nach Gesellschaftsform variieren. Es ist ratsam, sich hierbei von einem Experten oder einer Expertin beraten zu lassen.

Muss ich den Verlustrücktrag beantragen?

Ja, um den Verlustrücktrag nutzen zu können, müssen Sie ihn in Ihrer Steuererklärung beantragen. Geben Sie die Verluste und das Jahr an, in dem sie entstanden sind. Beachten Sie jedoch, dass der Verlustrücktrag nur möglich ist, wenn der Steuerbescheid für das betreffende Jahr noch nicht bestandskräftig ist.

Kann der Verlustrücktrag rückgängig gemacht werden?

In der Regel ist der Verlustrücktrag nachträglich nicht mehr rückgängig zu machen. Sobald der Verlustrücktrag in Anspruch genommen wurde, wird er bindend und kann nicht mehr geändert werden. Es ist daher wichtig, sorgfältig zu prüfen, ob der Verlustrücktrag für Ihre individuelle Situation sinnvoll ist.

Kann ich den Verlustrücktrag auch bei einem Einzelunternehmen nutzen?

Ja, auch Einzelunternehmen können den Verlustrücktrag nutzen, vorausgesetzt sie erfüllen die entsprechenden Voraussetzungen. Der Verlustrücktrag ermöglicht es Einzelunternehmern, ihre Steuerlast zu reduzieren und wirtschaftliche Verluste auszugleichen. Es ist ratsam, sich von einem Steuerberater oder einer Steuerberaterin beraten zu lassen, um die spezifischen Regelungen und Möglichkeiten für Einzelunternehmen zu verstehen.

Fazit

In diesem Artikel haben wir alles besprochen, was Sie über den Verlustrücktrag wissen müssen. Ein Verlustrücktrag bietet Unternehmen die Möglichkeit, Verluste aus einem Geschäftsjahr mit zukünftigen Gewinnen zu verrechnen und so ihre Steuerlast zu mindern. Wir haben erklärt, was ein Verlustrücktrag ist, warum er wichtig ist und wie er funktioniert. Außerdem haben wir die Voraussetzungen für den Verlustrücktrag erläutert und aufgezeigt, wie er verwendet werden kann, um die Steuerlast zu reduzieren und Vorjahresgewinne auszugleichen. Wir haben auch die Vorteile und Grenzen des Verlustrücktrags aufgezeigt und die Antragstellung sowie die steuerliche Behandlung bei Personengesellschaften besprochen. Des Weiteren haben wir Beispielrechnungen präsentiert, um Ihnen bei der praktischen Anwendung des Verlustrücktrags zu helfen. Abschließend haben wir den Verlustrücktrag mit dem Verlustvortrag verglichen und mögliche Fragen in den FAQs beantwortet. Es ist wichtig zu beachten, dass es ratsam ist, sich bei konkreten steuerlichen Fragen und Anliegen immer an einen Steuerberater oder eine Steuerberaterin zu wenden. Der Verlustrücktrag kann für Unternehmen ein wertvolles Instrument sein, um ihre Steuerlast zu optimieren und finanzielle Flexibilität zu gewinnen.

Häufig gestellte Fragen

FAQs zum Verlustrücktrag

1. Wie lange kann ein Verlustrücktrag geltend gemacht werden?

Ein Verlustrücktrag kann in der Regel bis zu drei Jahre rückwirkend erfolgen.

2. Können Privatpersonen ebenfalls einen Verlustrücktrag geltend machen?

Nein, der Verlustrücktrag gilt nur für steuerpflichtige Unternehmen, nicht für Privatpersonen.

3. Welche Unterlagen benötige ich für die Beantragung des Verlustrücktrags?

Sie benötigen den Einkommenssteuerbescheid, aus dem der Verlust hervorgeht, sowie weitere steuerliche Unterlagen, die Ihre Verluste belegen.

4. Kann ich den Verlustrücktrag auch bei einem Gewerbebetrieb geltend machen?

Ja, der Verlustrücktrag kann auch bei Gewerbebetrieben für die Verrechnung von Verlusten genutzt werden.

5. Wie wirkt sich der Verlustrücktrag auf meine Steuerlast aus?

Der Verlustrücktrag hat den Effekt, dass Ihr zu versteuerndes Einkommen reduziert wird, wodurch sich die zu zahlende Steuerlast verringert.

6. Kann ich den Verlustrücktrag auch mit anderen steuerlichen Vergünstigungen kombinieren?

Ja, in einigen Fällen können Sie den Verlustrücktrag auch mit anderen steuerlichen Vergünstigungen wie dem Verlustvortrag oder Sonderabschreibungen kombinieren.

7. Was passiert, wenn mein Unternehmen Verluste über einen längeren Zeitraum hinweg verzeichnet?

In diesem Fall können die nicht verrechneten Verluste als Verlustvortrag auf zukünftige Gewinne angerechnet werden.

8. Gibt es Obergrenzen für den Verlustrücktrag?

Nein, grundsätzlich gibt es keine Obergrenzen für den Verlustrücktrag. Sie können Verluste in beliebiger Höhe geltend machen.

9. Muss ich den Verlustrücktrag gesondert beantragen?

Ja, Sie müssen den Verlustrücktrag gesondert beantragen und die erforderlichen Unterlagen beim Finanzamt einreichen.

10. Kann der Verlustrücktrag auch bei Verlusten aus Kapitalanlagen genutzt werden?

Ja, auch bei Verlusten aus Kapitalanlagen kann der Verlustrücktrag genutzt werden, um diese mit zukünftigen Gewinnen zu verrechnen.