Willkommen zu unserem umfassenden Leitfaden zum Versorgungswerk Rentenversicherung! Wenn Sie sich für Ihre Altersvorsorge interessieren und mehr über die verschiedenen Rentenversicherungsoptionen erfahren möchten, sind Sie hier genau richtig. In diesem Artikel werden wir Ihnen alles erklären, was Sie über das Versorgungswerk wissen müssen. Von der Definition und den Leistungen bis hin zu den Vor- und Nachteilen und den steuerlichen Aspekten werden wir jeden Schritt im Detail behandeln. Egal, ob Sie ein Arbeitnehmer, Selbständiger oder Freiberufler sind, dieser Artikel wird Ihnen helfen, fundierte Entscheidungen über Ihre Rentenversicherung zu treffen. Lesen Sie weiter, um herauszufinden, wie Sie sich für das Versorgungswerk anmelden können und welche finanziellen Sicherheiten es bietet. Also, lassen Sie uns gleich loslegen und in die Welt der Versorgungswerk Rentenversicherung eintauchen!

Zusammenfassung

- Was ist ein Versorgungswerk?

- Wer kann in ein Versorgungswerk eintreten?

- Beitragszahlung und Finanzierung

- Leistungen der Versorgungswerk Rentenversicherung

- Funktionsweise der Versorgungswerk Rentenversicherung

- Vor- und Nachteile der Versorgungswerk Rentenversicherung

- Wie kann man in die Versorgungswerk Rentenversicherung eintreten?

- Rücklagen und Sicherheit

- Steuerliche Aspekte der Versorgungswerk Rentenversicherung

- Fazit

-

Häufig gestellte Fragen

- 1. Wie unterscheidet sich ein Versorgungswerk von der gesetzlichen Rentenversicherung?

- 2. Wer kann Mitglied in einem Versorgungswerk werden?

- 3. Welche Leistungen bietet das Versorgungswerk?

- 4. Wie funktioniert die Beitragszahlung für das Versorgungswerk?

- 5. Gibt es eine Mindestbeitragsdauer für das Versorgungswerk?

- 6. Wie funktioniert die Auszahlung der Altersrente?

- 7. Kann man seine Beiträge zum Versorgungswerk steuerlich absetzen?

- 8. Können die Leistungen des Versorgungswerks vererbt werden?

- 9. Welche Vorteile bietet das Versorgungswerk im Vergleich zu privaten Rentenversicherungen?

- 10. Kann man gleichzeitig in das Versorgungswerk und in die gesetzliche Rentenversicherung einzahlen?

- Verweise

Was ist ein Versorgungswerk?

Ein Versorgungswerk ist eine besondere Art von Rentenversicherungssystem, das speziell für bestimmte Berufsgruppen entwickelt wurde. Es handelt sich um eine berufsständische Versorgungseinrichtung, die in erster Linie den Angehörigen bestimmter freier Berufe vorbehalten ist, wie beispielsweise Ärzten, Architekten, Rechtsanwälten und Ingenieuren. Das Versorgungswerk bietet diesen Berufsgruppen eine eigenständige Rentenversicherung, die speziell auf ihre Bedürfnisse zugeschnitten ist. Im Vergleich zur gesetzlichen Rentenversicherung bietet das Versorgungswerk in der Regel attraktivere Leistungen und bessere Konditionen. Es ermöglicht den Versicherten eine zusätzliche Absicherung für den Ruhestand, um ihren gewohnten Lebensstandard auch nach dem Ausscheiden aus dem Berufsleben aufrechterhalten zu können.

Wer kann in ein Versorgungswerk eintreten?

Das Versorgungswerk ist in der Regel für bestimmte Berufsgruppen reserviert. Dazu gehören unter anderem Ärzte, Zahnärzte, Tierärzte, Apotheker, Architekten, Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, Psychologische Psychotherapeuten und Ingenieure. Die genauen Berechtigungen variieren je nach Bundesland und Berufskammer, da jedes Versorgungswerk seine eigenen Regeln hat. Es ist wichtig, sich bei der entsprechenden Berufskammer zu informieren, ob man als Mitglied in das Versorgungswerk eintreten kann und welche Bedingungen dafür gelten. Das Versorgungswerk bietet spezielle Rentenversicherungsleistungen für diese Berufsgruppen und ermöglicht es ihnen, von den Vorteilen eines eigenen Versorgungssystems zu profitieren.

Beitragszahlung und Finanzierung

Die Beitragszahlung und Finanzierung des Versorgungswerks erfolgt in der Regel auf Grundlage eines Umlageverfahrens oder eines Rückstellungsverfahrens. Beim Umlageverfahren werden die Beiträge der aktiv Versicherten verwendet, um die Rentenleistungen der bereits Rentner zu finanzieren. Dabei zahlen die Mitglieder des Versorgungswerks regelmäßige Beiträge, die sich in der Regel nach dem Einkommen richten. Diese Beiträge fließen in einen gemeinsamen Topf, aus dem dann die Renten an die Berechtigten gezahlt werden. Beim Rückstellungsverfahren hingegen werden die Beiträge der Versicherten angespart und für die zukünftigen Rentenleistungen zurückgelegt. Dadurch soll eine langfristige Finanzierung der Renten gewährleistet werden. Die genaue Beitragszahlung und Finanzierungsstruktur kann je nach Versorgungswerk variieren, daher ist es wichtig, die spezifischen Regelungen des jeweiligen Versorgungswerks zu beachten.

Leistungen der Versorgungswerk Rentenversicherung

Die Versorgungswerk Rentenversicherung bietet verschiedene Leistungen, um die finanzielle Absicherung im Rentenalter zu gewährleisten. Dazu gehören insbesondere die Altersrente, Invaliditätsrente und Hinterbliebenenrente. Die Altersrente ermöglicht es Versicherten, nach Erreichen des Rentenalters regelmäßige Zahlungen zu erhalten und somit den Lebensunterhalt bestreiten zu können. Die Invaliditätsrente tritt ein, wenn der Versicherte aufgrund einer dauerhaften Erwerbsminderung nicht mehr in der Lage ist, seinen Beruf auszuüben. In diesem Fall werden ebenfalls regelmäßige Zahlungen geleistet, um den Einkommensverlust auszugleichen. Die Hinterbliebenenrente bietet finanzielle Unterstützung für die Hinterbliebenen des Versicherten im Todesfall. Es ist wichtig zu beachten, dass die genauen Leistungen und Bedingungen je nach Versorgungswerk und individuellem Vertrag variieren können. Für weitere Details zu den Leistungen und Vorteilen der Versorgungswerk Rentenversicherung empfehlen wir Ihnen, sich die Angebote verschiedener Anbieter, wie zum Beispiel Rente 99 Prozent, DekaBonusrente oder Condor Rentenversicherung, anzusehen.

Altersrente

Die Altersrente ist eine der Hauptleistungen der Versorgungswerk Rentenversicherung. Sie bietet den Versicherten eine regelmäßige Zahlung, die dazu dient, den Lebensunterhalt im Ruhestand zu unterstützen. Die Höhe der Altersrente hängt von verschiedenen Faktoren ab, wie z.B. der Beitragszahlungsdauer und dem durchschnittlichen Einkommen während des Erwerbslebens. Eine Besonderheit der Altersrente des Versorgungswerks ist, dass sie in der Regel höher ausfällt als die gesetzliche Rente. Dadurch erhalten die Versicherten eine zusätzliche finanzielle Unterstützung, um ihren gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten. Es ist wichtig zu beachten, dass die Altersrente aus dem Versorgungswerk in der Regel nicht vor Erreichen des regulären Rentenalters beansprucht werden kann. Es ist daher ratsam, frühzeitig in die Rentenversicherung einzutreten, um von den vollen Leistungen der Altersrente zu profitieren.

Invaliditätsrente

Die Invaliditätsrente ist eine wichtige Leistung, die im Rahmen der Versorgungswerk Rentenversicherung angeboten wird. Sie dient der finanziellen Absicherung, wenn eine Erwerbsminderung aufgrund von Krankheit oder Unfall eintritt. Die Höhe der Invaliditätsrente richtet sich nach dem Grad der Erwerbsminderung und wird individuell festgelegt. Es gibt verschiedene Kriterien, die erfüllt sein müssen, um Anspruch auf eine Invaliditätsrente zu haben. Dazu gehört unter anderem, dass die Erwerbsfähigkeit dauerhaft beeinträchtigt ist und eine Berufsunfähigkeit vorliegt. Bei Beantragung der Invaliditätsrente wird eine medizinische Begutachtung durchgeführt, um den Grad der Erwerbsminderung zu bestimmen. Die Invaliditätsrente bietet somit einen wichtigen Schutz, um im Falle einer dauerhaften Erwerbsminderung finanziell abgesichert zu sein.

Hinterbliebenenrente

Die Hinterbliebenenrente ist eine wichtige Leistung der Versorgungswerk Rentenversicherung, die den Ehepartnern oder eingetragenen Lebenspartnern sowie den Kindern verstorbener Versicherter gewährt wird. Sie soll finanzielle Unterstützung bieten und den Lebensunterhalt der Hinterbliebenen sichern, wenn der Versicherte vor Eintritt in den Ruhestand verstirbt. Die Hinterbliebenenrente kann je nach den individuellen Regelungen des Versorgungswerks unterschiedlich ausfallen. Sie kann beispielsweise als Witwen- oder Witwerrente gewährt werden und in einigen Fällen auch an Waisen oder Vollwaisen ausbezahlt werden. Die genauen Voraussetzungen und Berechnungsgrundlagen für die Hinterbliebenenrente variieren je nach Versorgungswerk und sollten daher im Einzelfall geprüft werden. Es ist wichtig, die verschiedenen Optionen und Ansprüche im Rahmen der Hinterbliebenenrente zu kennen, um im Ernstfall optimal abgesichert zu sein.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Funktionsweise der Versorgungswerk Rentenversicherung

Die Funktionsweise der Versorgungswerk Rentenversicherung kann entweder auf dem Umlageverfahren oder dem Rückstellungsverfahren basieren. Beim Umlageverfahren zahlen die Mitglieder Beiträge, die sofort zur Finanzierung der aktuellen Rentenzahlungen verwendet werden. Dies bedeutet, dass die eingezahlten Beiträge der Versicherten direkt den Rentenempfängern zugutekommen. Das Umlageverfahren beruht somit auf dem Solidaritätsprinzip, bei dem die jüngeren Generationen die Renten der älteren Generationen finanzieren. Beim Rückstellungsverfahren hingegen werden die Beiträge der Mitglieder angesammelt und in Rückstellungen investiert. Diese Rückstellungen dienen dazu, die zukünftigen Rentenansprüche zu finanzieren. Das Rückstellungsverfahren bietet somit eine gewisse finanzielle Sicherheit und ermöglicht langfristige Rentenzahlungen. Beide Verfahren haben ihre Vor- und Nachteile, und die Entscheidung für eines davon hängt von verschiedenen Faktoren ab, wie z.B. der Finanzlage des Versorgungswerks und dem Alter der Mitglieder.

Umlageverfahren

Das Umlageverfahren ist eine wichtige Komponente der Funktionsweise der Versorgungswerk Rentenversicherung. Bei diesem Verfahren zahlen die Mitglieder ihre Beiträge direkt in einen gemeinsamen Topf ein. Die Beiträge werden dann zur Finanzierung der aktuellen Rentenzahlungen verwendet. Die Höhe der Beiträge richtet sich in der Regel nach dem Einkommen der Versicherten. Es handelt sich um ein solidarisches System, bei dem die aktiven Mitglieder die Renten der bereits im Ruhestand befindlichen Mitglieder finanzieren. Das Umlageverfahren bietet den Vorteil, dass die Renten sofort bereitgestellt werden können und keine Rücklagenbildung erforderlich ist. Allerdings kann es in Zeiten mit einer höheren Anzahl von Rentnern zu finanziellen Herausforderungen kommen. Die Rentenleistungen können möglicherweise nicht mehr vollständig aus den Beiträgen finanziert werden, was zu einem Anstieg der Beiträge oder einer Verringerung der Rentenhöhe führen kann. Trotzdem bietet das Umlageverfahren den Versicherten eine verlässliche und umgehende Rentenzahlung während ihres Ruhestands.

Rückstellungsverfahren

Das Rückstellungsverfahren ist eine Methode, die von Versorgungswerken angewendet wird, um die Rentenansprüche ihrer Mitglieder zu finanzieren. Dabei werden Rückstellungen gebildet, also Gelder, die in einem eigenen Rückstellungstopf gesammelt und verwaltet werden. Diese Rückstellungen dienen dazu, die Rentenzahlungen an die Versicherten zu ermöglichen. Bei diesem Verfahren wird der Beitrag der Mitglieder nicht direkt für ihre eigene Rente verwendet, sondern zur Bildung von Rückstellungen für das gesamte Versorgungswerk. Diese Rückstellungen werden von Anlageexperten des Versorgungswerks investiert und erwirtschaften Erträge. Auf diese Weise soll sichergestellt werden, dass das Versorgungswerk auch in Zukunft in der Lage ist, die Rentenzahlungen zu leisten. Das Rückstellungsverfahren bietet den Vorteil einer soliden Finanzierung und einer langfristigen Sicherheit für die Mitglieder.

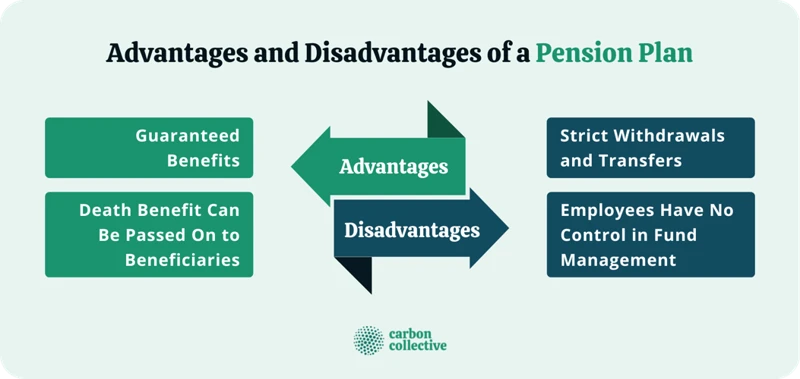

Vor- und Nachteile der Versorgungswerk Rentenversicherung

Die Versorgungswerk Rentenversicherung bietet sowohl Vor- als auch Nachteile. Einer der größten Vorteile ist, dass die Leistungen in der Regel deutlich höher sind als in der gesetzlichen Rentenversicherung. Dies ermöglicht den Versicherten, im Ruhestand einen höheren Lebensstandard aufrechtzuerhalten. Darüber hinaus bietet das Versorgungswerk oft auch zusätzliche Leistungen wie Berufsunfähigkeitsrente und Hinterbliebenenrente. Ein weiterer Vorteil ist die Sicherheit der Zahlungen, da die Versorgungswerke in der Regel über hohe Rücklagen verfügen. Auf der anderen Seite können die Beiträge für die Versorgungswerk Rentenversicherung oft höher sein als bei anderen Rentenversicherungssystemen. Außerdem ist der Zugang zu Versorgungswerken auf bestimmte Berufsgruppen beschränkt, was bedeutet, dass nicht jeder in diese Rentenversicherung eintreten kann. Es ist wichtig, die Vor- und Nachteile sorgfältig abzuwägen, um die beste Rentenversicherungsoption für Ihre individuellen Bedürfnisse zu wählen.

Wie kann man in die Versorgungswerk Rentenversicherung eintreten?

Der Eintritt in die Versorgungswerk Rentenversicherung ist bestimmten Berufsgruppen vorbehalten. Dazu gehören in der Regel selbständige Angehörige der freien Berufe wie Ärzte, Zahnärzte, Rechtsanwälte, Steuerberater, Architekten und viele andere. Um in die Versorgungswerk Rentenversicherung einzutreten, müssen Sie in der Regel Mitglied der zuständigen Kammer sein, die für Ihren Berufszweig zuständig ist. Die Mitgliedschaft in einer solchen Kammer ist häufig verpflichtend und eine Voraussetzung für den Beitritt zum Versorgungswerk. Jedes Versorgungswerk hat seine eigenen Regeln und Voraussetzungen für den Beitritt, daher ist es wichtig, sich direkt an Ihr zuständiges Versorgungswerk zu wenden, um genauere Informationen zu erhalten.

Rücklagen und Sicherheit

sind wichtige Aspekte der Versorgungswerk Rentenversicherung. Das Versorgungswerk sammelt Beiträge von den Versicherten, um die Rentenzahlungen in der Zukunft zu finanzieren. Diese Beiträge werden in Rücklagen investiert, damit das Versorgungswerk langfristig finanziell stabil bleibt. Rücklagen dienen als finanzielle Puffer für den Fall von schwierigen wirtschaftlichen Zeiten oder unvorhergesehenen Ereignissen. Sie gewährleisten, dass das Versorgungswerk auch in solchen Situationen weiterhin Rentenleistungen erbringen kann. Darüber hinaus unterliegen Versorgungswerke oft rechtlichen Vorschriften und Prüfungen, um die Sicherheit der Rentenansprüche zu gewährleisten. Dies bedeutet, dass die Versorgungswerke bestimmten Finanzstandards folgen und regelmäßig von unabhängigen Stellen überprüft werden. Diese Maßnahmen tragen zur Sicherheit der Rentenansprüche und zur Vertrauenswürdigkeit des Versorgungswerks bei.

Steuerliche Aspekte der Versorgungswerk Rentenversicherung

Bei der Versorgungswerk Rentenversicherung sind auch die steuerlichen Aspekte von großer Bedeutung. Die Beiträge, die in das Versorgungswerk eingezahlt werden, sind in der Regel steuerlich absetzbar. Das bedeutet, dass Sie Ihre Beiträge als Sonderausgaben in Ihrer Einkommenssteuererklärung geltend machen können. Dadurch reduzieren Sie Ihre steuerliche Belastung und können somit Ihre Versorgungswerk Rentenversicherung finanziell effektiv gestalten. Es ist jedoch wichtig zu beachten, dass die spätere Rentenauszahlung im Rentenalter dann steuerpflichtig sein kann. Dies unterliegt der nachgelagerten Besteuerung, bei der die Renteneinkünfte zu den sonstigen Einkünften hinzugerechnet und entsprechend besteuert werden. Es ist ratsam, sich hierzu von einem Steuerberater oder einem Fachexperten beraten zu lassen, um die steuerlichen Aspekte der Versorgungswerk Rentenversicherung optimal zu planen und zu nutzen.

Fazit

Zusammenfassend ist das Versorgungswerk eine attraktive Rentenversicherungsoption für Selbständige und Angehörige bestimmter freier Berufe, die eine eigenständige Versorgungseinrichtung bevorzugen. Es bietet maßgeschneiderte Leistungen und bessere Konditionen im Vergleich zur gesetzlichen Rentenversicherung. Durch das Umlage- oder Rückstellungsverfahren werden die Renten der Versicherten finanziert. Das Versorgungswerk gewährt Alters-, Invaliditäts- und Hinterbliebenenrenten. Außerdem verspricht es eine hohe Sicherheit und bietet steuerliche Vorteile. Allerdings ist der Zugang zu einem Versorgungswerk begrenzt und nicht für alle Berufsgruppen verfügbar. Es ist daher wichtig, die individuellen Bedürfnisse und Optionen sorgfältig zu prüfen, bevor man sich für eine Rentenversicherung entscheidet. Insgesamt kann das Versorgungswerk jedoch eine solide und lohnenswerte Alternative zur staatlichen Rentenversicherung sein.

Häufig gestellte Fragen

1. Wie unterscheidet sich ein Versorgungswerk von der gesetzlichen Rentenversicherung?

Ein Versorgungswerk ist eine eigenständige Rentenversicherung für bestimmte Berufsgruppen, während die gesetzliche Rentenversicherung für alle Arbeitnehmer gilt. Das Versorgungswerk bietet in der Regel attraktivere Leistungen und bessere Konditionen als die gesetzliche Rentenversicherung.

2. Wer kann Mitglied in einem Versorgungswerk werden?

Mitglied in einem Versorgungswerk können Angehörige bestimmter freier Berufe wie Ärzte, Architekten, Rechtsanwälte und Ingenieure werden. Die genauen Voraussetzungen können je nach Versorgungswerk variieren.

3. Welche Leistungen bietet das Versorgungswerk?

Das Versorgungswerk bietet unterschiedliche Leistungen, darunter Altersrente, Invaliditätsrente und Hinterbliebenenrente. Jede dieser Leistungen hat spezifische Voraussetzungen und Bedingungen.

4. Wie funktioniert die Beitragszahlung für das Versorgungswerk?

Die Beiträge für das Versorgungswerk werden in der Regel von den Mitgliedern selbst gezahlt. Die Höhe der Beiträge richtet sich nach dem Einkommen und kann je nach Versorgungswerk unterschiedlich sein.

5. Gibt es eine Mindestbeitragsdauer für das Versorgungswerk?

Ja, in der Regel gibt es eine Mindestbeitragsdauer, um Anspruch auf Leistungen des Versorgungswerks zu haben. Diese kann je nach Versorgungswerk variieren.

6. Wie funktioniert die Auszahlung der Altersrente?

Die Altersrente wird in der Regel monatlich ausgezahlt. Die Höhe der Rente richtet sich nach der Beitragshöhe und der Anzahl der Beitragsjahre.

7. Kann man seine Beiträge zum Versorgungswerk steuerlich absetzen?

Ja, in der Regel können die Beiträge zum Versorgungswerk steuerlich abgesetzt werden. Es empfiehlt sich jedoch, dies mit einem Steuerberater zu besprechen, da die steuerlichen Regelungen individuell unterschiedlich sein können.

8. Können die Leistungen des Versorgungswerks vererbt werden?

Ja, in vielen Fällen können die Leistungen des Versorgungswerks an die Hinterbliebenen vererbt werden. Die genauen Regelungen sind jedoch vom jeweiligen Versorgungswerk abhängig.

9. Welche Vorteile bietet das Versorgungswerk im Vergleich zu privaten Rentenversicherungen?

Das Versorgungswerk bietet in der Regel stabile und sichere Leistungen sowie bessere Konditionen im Vergleich zu privaten Rentenversicherungen. Zudem sind die Beiträge zum Versorgungswerk in der Regel steuerlich absetzbar.

10. Kann man gleichzeitig in das Versorgungswerk und in die gesetzliche Rentenversicherung einzahlen?

Ja, in vielen Fällen ist es möglich, gleichzeitig Beiträge sowohl in das Versorgungswerk als auch in die gesetzliche Rentenversicherung einzuzahlen. Es empfiehlt sich jedoch, dies mit einem Experten zu besprechen, da die individuelle Situation berücksichtigt werden muss.