Willkommen zu unserem informativen Artikel über alles Wissenswerte über Vollkasko bei selbstverschuldeten Unfällen. In diesem Artikel werden wir Ihnen detaillierte Informationen über die Vollkaskoversicherung und deren Abdeckung bei selbstverschuldeten Unfällen geben. Wir werden die Vorteile der Vollkasko, die nicht abgedeckten Schäden, die optimale Höhe der Selbstbeteiligung, die Regulierung von Schäden und vieles mehr behandeln. Außerdem werden wir Ihnen einen Überblick über den Versicherungsvergleich geben und häufig gestellte Fragen beantworten. Wenn Sie sich also für das Thema Vollkasko bei selbstverschuldeten Unfällen interessieren, sind Sie hier genau richtig. Lesen Sie weiter, um herauszufinden, welche Absicherung für Sie die richtige ist.

Zusammenfassung

- Was ist Vollkasko?

- Abdeckung bei selbstverschuldeten Unfällen

- Vorteile der Vollkasko

- Was ist nicht abgedeckt?

- Wie hoch sollte die Selbstbeteiligung sein?

- Wann ist Vollkasko sinnvoll?

- Wie wird der Schaden reguliert?

- Vor- und Nachteile der Vollkasko bei selbstverschuldeten Unfällen

- Versicherungsvergleich

- Fragen und Antworten

- Fazit

-

Häufig gestellte Fragen

- 1. Wie unterscheidet sich Vollkasko von Teilkasko?

- 2. Welche Vorteile bietet die Vollkasko?

- 3. Was ist nicht von der Vollkasko abgedeckt?

- 4. Wie hoch sollte die Selbstbeteiligung sein?

- 5. Ist die Vollkasko auch sinnvoll für ältere Fahrzeuge?

- 6. Wie wird der Schaden reguliert?

- 7. Lohnt sich eine Vollkaskoversicherung, wenn ich nur selten fahre?

- 8. Kann ich die Vollkasko jederzeit kündigen?

- 9. Was passiert, wenn ich einen selbstverschuldeten Unfall melde?

- 10. Kann ich meine Vollkaskoversicherung auf ein neues Fahrzeug übertragen?

- Verweise

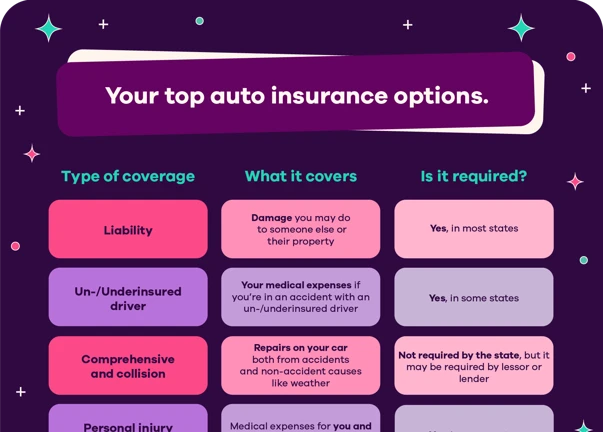

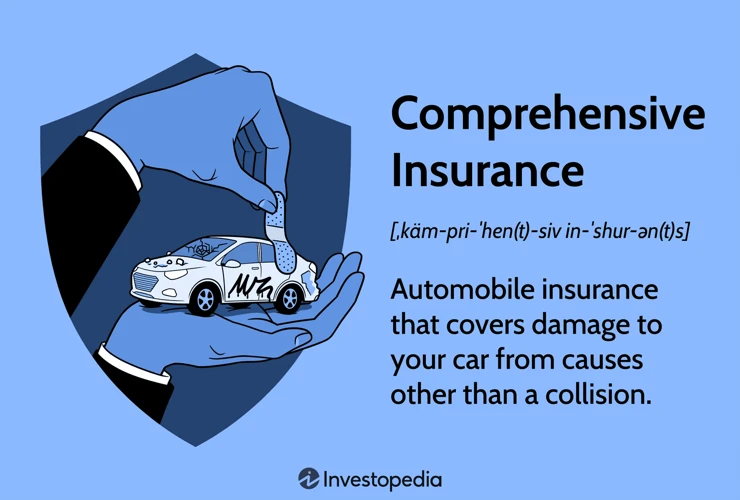

Was ist Vollkasko?

Die Vollkaskoversicherung ist eine spezielle Art der Kfz-Versicherung, die im Falle eines selbstverschuldeten Unfalls Schutz bietet. Im Gegensatz zur Teilkasko, die nur bestimmte Schäden wie Diebstahl oder Glasschäden abdeckt, bietet die Vollkasko eine umfassendere Abdeckung. Sie übernimmt nicht nur die Kosten für Schäden am eigenen Fahrzeug, sondern auch für Schäden, die durch den Unfall an anderen Fahrzeugen oder Objekten entstehen. Dadurch bietet die Vollkasko eine zusätzliche Sicherheit, insbesondere bei Unfällen, die durch die eigene Fahrlässigkeit verursacht werden. Es ist wichtig zu beachten, dass die Vollkaskoversicherung optional ist und in der Regel mit einer Selbstbeteiligung verbunden ist.

Abdeckung bei selbstverschuldeten Unfällen

Die Vollkaskoversicherung bietet umfangreiche Abdeckung bei selbstverschuldeten Unfällen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

1. Reparaturkosten am eigenen Fahrzeug: Die Vollkaskoversicherung übernimmt die Kosten für Reparaturen oder den Wiederbeschaffungswert des Fahrzeugs, falls es nicht mehr repariert werden kann.

2. Schäden an anderen Fahrzeugen oder Objekten: Wenn Sie bei einem Unfall Schäden an anderen Fahrzeugen oder Objekten verursachen, deckt die Vollkasko auch diese Kosten ab.

3. Vandalismus: Falls Ihr Fahrzeug mutwillig beschädigt wird, beispielsweise durch Graffiti oder zerstochene Reifen, kommt die Vollkaskoversicherung für die Reparaturkosten auf.

4. Zusammenstoß mit Tieren: Kommt es zu einem Zusammenstoß mit Tieren wie Wildschweinen oder Rehen, sind die entstandenen Schäden durch die Vollkasko abgedeckt.

5. Elementarschäden: Je nach Vertragsbedingungen können auch Schäden durch Naturgewalten wie Sturm oder Hochwasser abgedeckt sein.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig, die genauen Bedingungen Ihrer Vollkaskoversicherung zu prüfen, da diese variieren können. Wenn Sie mehr über andere Versicherungen erfahren möchten, wie beispielsweise die Berufsunfähigkeitsversicherung, können Sie unsere Artikel zu diesem Thema lesen.

Vorteile der Vollkasko

Die Vollkaskoversicherung bietet eine Reihe von Vorteilen, die es wichtig machen, sie in Betracht zu ziehen. Ein großer Vorteil ist die umfassende Abdeckung bei selbstverschuldeten Unfällen. Sie schützt nicht nur das eigene Fahrzeug vor Schäden, sondern auch andere Fahrzeuge oder Objekte, die durch den Unfall betroffen sind. Dadurch können hohe Kosten vermieden werden, die sonst aus eigener Tasche bezahlt werden müssten. Ein weiterer Vorteil ist die Flexibilität bei der Wahl der Werkstatt. Im Falle eines Unfalls kann der Versicherte selbst entscheiden, in welche Werkstatt er sein Fahrzeug zur Reparatur bringt, ohne dabei Einschränkungen seitens der Versicherung befürchten zu müssen. Zudem kann in vielen Fällen ein Schutzbrief in die Vollkasko eingeschlossen werden, der zahlreiche zusätzliche Leistungen wie Pannenhilfe oder Abschleppdienst bietet. Somit bietet die Vollkaskoversicherung einen umfassenden Schutz und eine hohe finanzielle Sicherheit im Falle eines selbstverschuldeten Unfalls.

Was ist nicht abgedeckt?

In der Vollkaskoversicherung sind bestimmte Schäden und Situationen nicht abgedeckt. Dazu gehören zum Beispiel Schäden, die bei Autorennen oder bei Nutzung des Fahrzeugs als Taxi entstehen. Ebenso sind Schäden infolge von grober Fahrlässigkeit oder Trunkenheit am Steuer nicht versichert. Darüber hinaus sind Schäden, die durch Verschleiß oder normale Abnutzung verursacht werden, nicht von der Vollkasko abgedeckt. Es ist wichtig, die genauen Bedingungen der Versicherung zu beachten, um zu verstehen, welche Schäden konkret ausgeschlossen sind. Falls Sie weitere Informationen zu anderen sinnvollen Versicherungen benötigen, können Sie auch unsere Artikel zu Grundfähigkeitsversicherung, Berufsunfähigkeitsversicherung mit Wartezeit oder Versicherungssumme berechnen lesen.

Wie hoch sollte die Selbstbeteiligung sein?

Die Höhe der Selbstbeteiligung in der Vollkaskoversicherung ist ein wichtiger Faktor bei der Wahl des Versicherungstarifs. Eine Selbstbeteiligung ist der Betrag, den Sie im Falle eines Schadens selbst tragen müssen, bevor die Versicherung einspringt. Die Entscheidung über die Höhe der Selbstbeteiligung sollte sorgfältig abgewogen werden. Eine niedrigere Selbstbeteiligung bedeutet, dass Sie im Falle eines Schadens weniger aus eigener Tasche zahlen müssen. Jedoch führt eine niedrigere Selbstbeteiligung oft zu höheren Versicherungsprämien. Eine höhere Selbstbeteiligung senkt dagegen die monatlichen Beiträge, birgt aber das Risiko höherer Kosten im Falle eines Schadens. It ist ratsam, die Höhe der Selbstbeteiligung nach Ihrer persönlichen finanziellen Situation und Risikobereitschaft zu wählen. {{/berufsunfähigkeitsversicherung-wartezeit/}}

Wann ist Vollkasko sinnvoll?

– Eine Vollkaskoversicherung kann besonders dann sinnvoll sein, wenn Sie ein neues oder hochwertiges Fahrzeug besitzen. In diesem Fall bietet die Vollkasko einen zusätzlichen Schutz vor den hohen Reparaturkosten, die bei selbstverschuldeten Unfällen entstehen können.

– Wenn Sie häufig in stark frequentierten Gebieten unterwegs sind oder viel in Innenstädten fahren, besteht ein höheres Unfallrisiko. In solchen Situationen kann eine Vollkasko dazu beitragen, dass Sie im Falle eines Unfalls finanziell abgesichert sind.

– Auch Fahranfänger können von einer Vollkaskoversicherung profitieren, da sie in der Regel noch keine langjährige Fahrpraxis haben und ein erhöhtes Unfallrisiko besteht.

– Wenn Sie auf Ihr Fahrzeug angewiesen sind und eine längere Reparaturzeit aufgrund eines Unfalls finanziell nicht verkraften können, bietet die Vollkasko die notwendige finanzielle Absicherung.

Es ist jedoch wichtig zu beachten, dass die Entscheidung für oder gegen eine Vollkaskoversicherung von verschiedenen individuellen Faktoren abhängt. Daher ist es ratsam, sich von einem Fachmann beraten zu lassen, um die richtige Absicherung für Ihre persönliche Situation zu wählen.

Wie wird der Schaden reguliert?

Wie wird der Schaden reguliert? Im Falle eines selbstverschuldeten Unfalls und einer Vollkaskoversicherung ist es wichtig, den Schaden richtig zu regulieren. Sobald der Unfall gemeldet wurde, wird ein Gutachter beauftragt, um den entstandenen Schaden am Fahrzeug zu bewerten. Basierend auf diesem Gutachten wird der Versicherer den Schaden regulieren. In den meisten Fällen wird der Schadenbetrag abzüglich der vereinbarten Selbstbeteiligung entweder an den Versicherungsnehmer oder direkt an die Reparaturwerkstatt gezahlt. Bei Totalschaden kann auch ein Wiederbeschaffungswert ermittelt werden. Es ist wichtig zu beachten, dass die Versicherungsbedingungen und -richtlinien von Versicherung zu Versicherung unterschiedlich sein können. Daher ist es ratsam, im Schadensfall immer die genauen Bedingungen der eigenen Vollkaskoversicherung zu prüfen und gegebenenfalls direkt mit dem Versicherer in Kontakt zu treten.

Vor- und Nachteile der Vollkasko bei selbstverschuldeten Unfällen

Die Vollkaskoversicherung bei selbstverschuldeten Unfällen bietet sowohl Vor- als auch Nachteile. Ein großer Vorteil ist die umfassende Schadensdeckung. Wenn Sie einen selbst verursachten Unfall haben, übernimmt die Vollkasko die Reparaturkosten für Ihr eigenes Fahrzeug sowie für andere beteiligte Fahrzeuge oder Objekte. Dadurch bleiben Sie finanziell abgesichert und müssen sich nicht um hohe Kosten sorgen. Ein weiterer Vorteil ist, dass die Vollkasko in der Regel auch Vandalismusschäden abdeckt, die bei einem selbstverschuldeten Unfall entstehen können. Allerdings gibt es auch Nachteile. Die Vollkasko ist in der Regel teurer als die Teilkasko, da sie eine umfassendere Abdeckung bietet. Zudem ist eine Selbstbeteiligung üblich, die Sie im Schadensfall selbst tragen müssen. Darüber hinaus kann der Abschluss einer Vollkaskoversicherung schwieriger sein, wenn Sie beispielsweise eine schlechte Schadenfreiheitsklasse haben. Insgesamt sollten Sie die Vor- und Nachteile abwägen, um zu entscheiden, ob die Vollkasko bei selbstverschuldeten Unfällen für Sie sinnvoll ist.

Versicherungsvergleich

Ein Versicherungsvergleich ist ein wichtiger Schritt, um die passende Vollkaskoversicherung für selbstverschuldete Unfälle zu finden. Es gibt viele Versicherungsunternehmen auf dem Markt, die verschiedene Tarife und Leistungen anbieten. Es ist daher ratsam, verschiedene Angebote miteinander zu vergleichen, um die beste Option zu finden. Beim Versicherungsvergleich sollten Sie nicht nur auf den Preis achten, sondern auch auf Leistungen wie die Höhe der Deckungssumme, die Höhe der Selbstbeteiligung, den Umfang der Schadensregulierung und eventuelle Zusatzleistungen. Durch einen sorgfältigen Versicherungsvergleich können Sie eine Versicherung finden, die Ihren Bedürfnissen entspricht und ein gutes Preis-Leistungs-Verhältnis bietet.

Fragen und Antworten

Fragen und Antworten rund um die Vollkasko bei selbstverschuldeten Unfällen

F: Ist die Vollkaskoversicherung gesetzlich vorgeschrieben?

A: Nein, die Vollkaskoversicherung ist nicht gesetzlich vorgeschrieben. Es handelt sich um eine freiwillige Versicherung, die zusätzlichen Schutz bietet.

F: Was ist der Unterschied zwischen Vollkasko und Teilkasko?

A: Die Vollkasko deckt neben den Schäden am eigenen Fahrzeug auch Schäden an anderen Fahrzeugen oder Objekten ab, während die Teilkasko nur bestimmte Schäden wie Diebstahl oder Glasbruch abdeckt.

F: Muss ich bei einem selbstverschuldeten Unfall die Selbstbeteiligung zahlen?

A: Ja, in den meisten Fällen ist eine Selbstbeteiligung vereinbart. Die Höhe der Selbstbeteiligung kann individuell festgelegt werden und beeinflusst die Höhe der Versicherungsprämie.

F: Gilt die Vollkaskoversicherung auch im Ausland?

A: Ja, die Vollkasko bietet in der Regel auch im Ausland Versicherungsschutz. Es ist jedoch ratsam, vor Reisen ins Ausland die genauen Bedingungen bei der Versicherungsgesellschaft zu prüfen.

F: Kann ich meine Vollkaskoversicherung jederzeit kündigen?

A: Ja, in der Regel besteht ein ordentliches Kündigungsrecht. Die genauen Kündigungsfristen und Bedingungen können jedoch von Versicherung zu Versicherung unterschiedlich sein.

Fazit

Fazit: Die Vollkaskoversicherung bei selbstverschuldeten Unfällen bietet einen wichtigen Schutz für Autofahrer. Sie deckt nicht nur Schäden am eigenen Fahrzeug ab, sondern auch Schäden an anderen Fahrzeugen oder Objekten. Die Vorteile der Vollkasko liegen in der umfassenden Absicherung und dem zusätzlichen Schutz bei Unfällen durch eigene Fahrlässigkeit. Allerdings gibt es auch Einschränkungen und Ausnahmen, die bei der Entscheidung für eine Vollkaskoversicherung berücksichtigt werden sollten. Die Wahl der optimalen Selbstbeteiligung und ein Versicherungsvergleich spielen ebenfalls eine wichtige Rolle. Berücksichtigen Sie Ihre individuellen Bedürfnisse und Ihren Fahrstil, um eine fundierte Entscheidung zu treffen. Insgesamt bietet die Vollkaskoversicherung eine wertvolle Absicherung und sollte in Betracht gezogen werden, wenn Sie sich gegen selbstverschuldete Unfallrisiken schützen möchten.

Häufig gestellte Fragen

1. Wie unterscheidet sich Vollkasko von Teilkasko?

Die Vollkaskoversicherung deckt sowohl Schäden am eigenen Fahrzeug als auch Schäden an anderen Fahrzeugen oder Objekten ab, die durch den Unfall verursacht werden. Die Teilkaskoversicherung hingegen deckt nur bestimmte Schäden wie Diebstahl, Brand oder Glasbruch ab.

2. Welche Vorteile bietet die Vollkasko?

Die Vollkasko bietet einen umfassenden Schutz und übernimmt die Kosten für Schäden am eigenen Fahrzeug, unabhängig davon, wer den Unfall verursacht hat. Zudem kann sie auch Schäden an anderen Fahrzeugen oder Objekten abdecken.

3. Was ist nicht von der Vollkasko abgedeckt?

Die Vollkaskoversicherung deckt in der Regel keine Schäden ab, die durch Verschleiß, normale Abnutzung, Vandalismus oder mutwillige Beschädigung entstehen.

4. Wie hoch sollte die Selbstbeteiligung sein?

Die Höhe der Selbstbeteiligung bei der Vollkasko kann individuell festgelegt werden. Eine höhere Selbstbeteiligung führt oft zu niedrigeren Versicherungsprämien, aber im Falle eines Unfalls müssen Sie einen höheren Betrag selbst tragen.

5. Ist die Vollkasko auch sinnvoll für ältere Fahrzeuge?

Ja, die Vollkaskoversicherung kann auch für ältere Fahrzeuge sinnvoll sein, insbesondere wenn sie einen hohen Wert haben oder wenn Sie den zusätzlichen Schutz wünschen.

6. Wie wird der Schaden reguliert?

Im Falle eines Vollkaskoschadens müssen Sie den Schaden bei Ihrer Versicherung melden. Ein Gutachter wird den Schaden begutachten und die entsprechende Schadenssumme feststellen. Je nach Versicherung können Sie entweder das Geld für die Reparatur erhalten oder die Versicherung übernimmt die Reparatur direkt.

7. Lohnt sich eine Vollkaskoversicherung, wenn ich nur selten fahre?

Wenn Sie nur selten fahren, könnte eine Vollkaskoversicherung möglicherweise nicht sinnvoll sein. Es kann ratsam sein, die Kosten für die Versicherung mit dem tatsächlichen Nutzen abzuwägen.

8. Kann ich die Vollkasko jederzeit kündigen?

Ja, Sie können die Vollkaskoversicherung jederzeit kündigen. Beachten Sie jedoch, dass möglicherweise eine Kündigungsfrist gilt und eventuell bereits gezahlte Beiträge nicht zurückerstattet werden.

9. Was passiert, wenn ich einen selbstverschuldeten Unfall melde?

Im Falle eines selbstverschuldeten Unfalls werden Sie Ihre Vollkaskoversicherung informieren und den Schaden melden. Je nach Vereinbarung mit der Versicherung werden die Kosten für die Reparatur oder den Schadensausgleich übernommen, abzüglich Ihrer Selbstbeteiligung.

10. Kann ich meine Vollkaskoversicherung auf ein neues Fahrzeug übertragen?

Ja, in der Regel können Sie Ihre Vollkaskoversicherung beim Kauf eines neuen Fahrzeugs auf das neue Fahrzeug übertragen. Sie müssen den Versicherer darüber informieren und möglicherweise eine Anpassung der Versicherungsprämie vornehmen.