Willkommen bei unserem umfassenden Leitfaden über Festgeld! In diesem Artikel werden wir Ihnen alles Wissenswerte über Festgeld erklären und Ihnen eine detaillierte Schritt-für-Schritt-Anleitung zur Verfügung stellen. Ob Sie ein erfahrener Investor sind oder gerade erst anfangen, Ihr Geld anzulegen, dieses Handbuch wird Ihnen helfen, das Konzept des Festgeldes zu verstehen und wie es funktioniert. Wir werden Ihnen die Vorteile und Nachteile des Festgeldes aufzeigen und auch alternative Anlagemöglichkeiten vorstellen. Wenn Sie also bereit sind, mehr über Festgeld zu erfahren, dann lesen Sie weiter!

Zusammenfassung

- Was ist Festgeld?

- Wie funktioniert Festgeld?

- Vorteile von Festgeld

- Nachteile von Festgeld

- Alternativen zu Festgeld

- Fazit

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen Festgeld und Tagesgeld?

- 2. Wie sicher ist mein Geld beim Festgeld?

- 3. Kann ich vorzeitig auf mein Festgeld zugreifen?

- 4. Wie werden die Zinsen beim Festgeld berechnet?

- 5. Gibt es Mindest- oder Höchstbeträge für Festgeldanlagen?

- 6. Was passiert nach Ablauf der Festgeldlaufzeit?

- 7. Wie beeinflusst die Inflation das Festgeld?

- 8. Welche Rolle spielt die Bonität der Bank beim Festgeld?

- 9. Kann ich Festgeld auch als Privatperson anlegen?

- 10. Wie lange sollte ich mein Geld beim Festgeld anlegen?

- Verweise

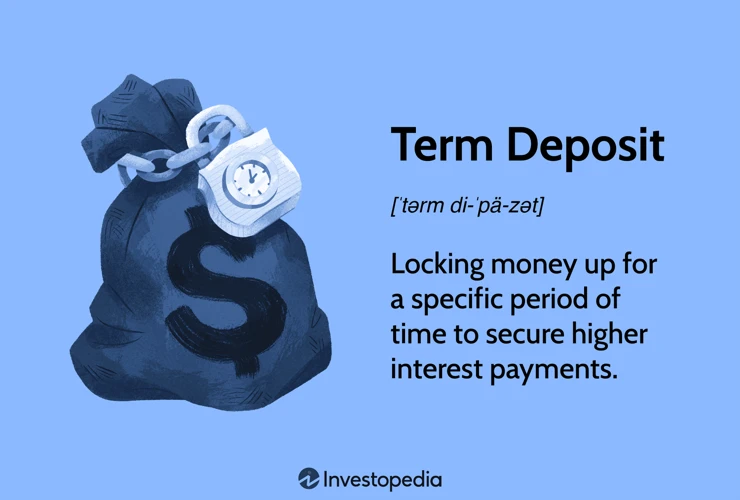

Was ist Festgeld?

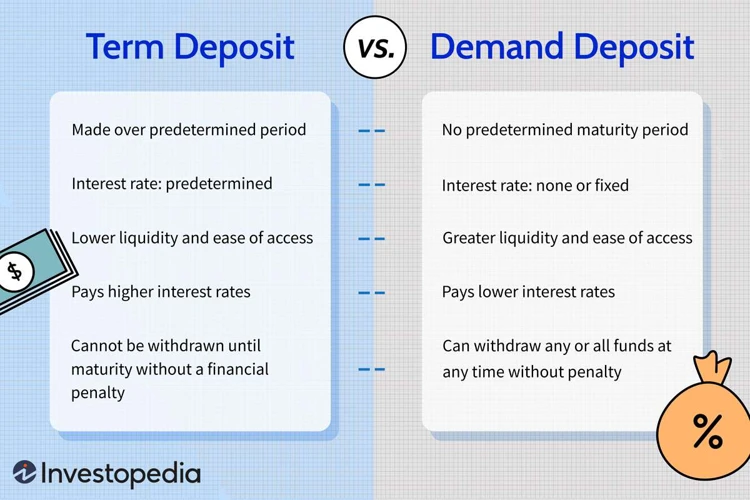

Festgeld ist eine Form der Geldanlage, bei der ein bestimmter Geldbetrag für einen festgelegten Zeitraum auf einem Konto bei einer Bank angelegt wird. Während dieser Zeit zahlt die Bank dem Anleger Zinsen für das angelegte Geld. Festgeld wird auch als Termingeld, Zeitgeld oder Zeitkonto bezeichnet. Im Gegensatz zu anderen Anlageformen wie Aktien oder Fonds ist das Risiko beim Festgeld vergleichsweise gering, da der Zinssatz und die Laufzeit im Voraus festgelegt werden. Dies bietet Anlegern eine gewisse Planbarkeit und Sicherheit. Festgeld eignet sich insbesondere für diejenigen, die ihr Geld über einen bestimmten Zeitraum sicher und zuverlässig anlegen möchten, ohne sich um die täglichen Schwankungen auf dem Finanzmarkt kümmern zu müssen. Hier finden Sie weitere Informationen zu den aktuellen Zinssätzen für Festgeldkonten.

Wie funktioniert Festgeld?

Festgeld funktioniert, indem ein Anleger einen bestimmten Betrag auf einem Festgeldkonto bei einer Bank für einen vorher festgelegten Zeitraum anlegt. Zunächst muss der Anleger eine Festgeldbank auswählen, bei der er das Konto eröffnen möchte. Anschließend legt er die Anlagedauer fest, die je nach Angebot der Bank variieren kann. Nach der Festlegung der Anlagedauer muss der Anleger den Geldbetrag auf das Festgeldkonto einzahlen. Während des festgelegten Zeitraums erhält der Anleger regelmäßig Zinszahlungen. Diese Zinszahlungen werden entweder am Ende der Laufzeit oder in regelmäßigen Intervallen ausgezahlt. Es ist wichtig zu beachten, dass Festgeld in der Regel eine begrenzte Flexibilität bietet. Das bedeutet, dass das angelegte Geld während der Laufzeit nicht vorzeitig verfügbar ist. Wenn Sie mehr darüber erfahren möchten, wie Festgeld funktioniert, lesen Sie unsere Frugalist-Tipps.

1. Auswahl einer Festgeldbank

Bei der Auswahl einer Festgeldbank sollten Anleger einige Faktoren berücksichtigen. Zunächst ist es wichtig, den Ruf und die Seriosität der Bank zu überprüfen. Eine solide und renommierte Bank sorgt für Vertrauen und Sicherheit. Darüber hinaus sollten Anleger die angebotenen Zinssätze vergleichen, um die lukrativste Option zu finden. Einige Banken bieten möglicherweise auch zusätzliche Vorteile oder Boni für Festgeldkonten an, wie zum Beispiel Prämiensparen. Ein weiterer wichtiger Aspekt ist die Einlagensicherung, bei der überprüft werden sollte, ob das Geld durch staatliche Garantien geschützt ist. Kundenbewertungen und Erfahrungsberichte können auch hilfreich sein, um einen Einblick in die Kundenzufriedenheit und den Service der Bank zu bekommen. Eine gründliche Recherche und Vergleich der verschiedenen Optionen hilft bei der Auswahl einer geeigneten Festgeldbank.

2. Festlegung der Anlagedauer

Die Festlegung der Anlagedauer ist ein wichtiger Schritt beim Festgeld. Sie bestimmt, für welchen Zeitraum das Geld angelegt werden soll. Die Anlagedauer kann von wenigen Monaten bis hin zu mehreren Jahren variieren. Es ist wichtig, die Anlagedauer sorgfältig zu wählen, da sie Auswirkungen auf die Zinsen und die Flexibilität der Geldanlage haben kann. Je länger die Anlagedauer, desto höher ist in der Regel der Zinssatz. Allerdings bedeutet eine längere Anlagedauer auch eine längere Bindung des Geldes, was zu einer geringeren Flexibilität führen kann. Es ist ratsam, die persönlichen finanziellen Ziele und Bedürfnisse zu berücksichtigen, um die optimale Anlagedauer festzulegen.

3. Einzahlung des Geldbetrags

Die Einzahlung des Geldbetrags auf ein Festgeldkonto erfolgt in der Regel nach der Auswahl einer passenden Festgeldbank und der Festlegung der Anlagedauer. Es gibt verschiedene Möglichkeiten, wie Sie den Geldbetrag auf das Konto einzahlen können. Eine gängige Methode ist die Überweisung von Ihrem Girokonto auf das Festgeldkonto. Dazu geben Sie die Kontodaten der Festgeldbank, wie die IBAN und den Verwendungszweck, an. Alternativ können Sie auch einen Scheck ausstellen und diesen an die Festgeldbank senden. Einige Banken bieten auch die Möglichkeit der Barzahlung am Schalter an. Beachten Sie jedoch, dass dies je nach Bank unterschiedlich sein kann. Es ist wichtig, den Geldbetrag rechtzeitig und vollständig einzuzahlen, da dies die Grundlage für die Zinsberechnung ist. Vergessen Sie nicht, dass die Einzahlung auf ein Festgeldkonto normalerweise nicht vorzeitig möglich ist und das Geld für die gesamte Laufzeit gebunden ist. Überprüfen Sie daher sorgfältig Ihre finanzielle Situation, bevor Sie den Betrag einzahlen.

4. Erhalt der Zinszahlungen

Nach Ablauf der vereinbarten Laufzeit erhalten Sie als Anleger die Zinszahlungen für Ihr Festgeld. Diese Zinszahlungen können auf unterschiedliche Weise erfolgen. In den meisten Fällen haben Sie die Möglichkeit, sich die Zinsen direkt auf Ihr Festgeldkonto gutschreiben zu lassen. Dies bedeutet, dass Ihr angelegtes Geld um den entsprechenden Zinsbetrag erhöht wird. Alternativ kann die Bank auch anbieten, die Zinsen regelmäßig auf ein anderes Konto zu überweisen, beispielsweise auf Ihr Girokonto. Dies bietet Ihnen eine höhere Flexibilität, um die Zinszahlungen nach Ihren Bedürfnissen zu nutzen. Es ist wichtig zu beachten, dass die Zinszahlungen in der Regel unterschiedlich erfolgen können, je nach den Konditionen und Vereinbarungen mit der Bank. Vor Abschluss des Festgeldvertrags sollten Sie sich daher über die genauen Modalitäten und Optionen informieren.

Vorteile von Festgeld

Festgeld bietet mehrere Vorteile, die es zu einer attraktiven Anlageoption machen. Erstens bietet Festgeld eine hohe Sicherheit für das angelegte Kapital. Die Gelder sind in der Regel durch Einlagensicherungssysteme geschützt, was bedeutet, dass im Falle einer Bankeninsolvenz das investierte Geld bis zu einem bestimmten Betrag abgesichert ist. Zweitens bieten Festgeldkonten feste Zinsen über die gesamte Laufzeit. Dies ermöglicht es Anlegern, ihre Erträge im Voraus zu kalkulieren und gibt ihnen Planungssicherheit. Drittens bieten Festgeldanlagen eine gewisse Flexibilität bei der Wahl der Anlagedauer, wobei in der Regel längere Laufzeiten höhere Zinsen bieten. Einige Festgeldkonten erlauben auch vorzeitige Kündigungen oder schließen automatische Zinsgutschriften ein. Alles in allem bietet Festgeld die Möglichkeit, das investierte Kapital sicher anzulegen und attraktive Zinserträge zu erzielen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Sicherheit der Anlage

Die Sicherheit der Anlage ist einer der Hauptvorteile von Festgeld. Wenn Sie Ihr Geld in ein Festgeldkonto investieren, können Sie sich darauf verlassen, dass Ihr Kapital geschützt ist. Banken, bei denen Festgeld angelegt wird, sind in der Regel durch gesetzliche Einlagensicherungssysteme abgesichert, die im Falle einer Insolvenz der Bank eine Entschädigungsgrenze bieten. Diese Sicherheit gibt Anlegern den Komfort zu wissen, dass ihr Geld auch in unsicheren wirtschaftlichen Zeiten geschützt ist. Es ist wichtig, sich über die Einlagensicherungssysteme der ausgewählten Bank zu informieren und sicherzustellen, dass sie den erforderlichen Standards entsprechen, um die Sicherheit Ihrer Investition zu gewährleisten.

2. Feste Zinsen

Bei Festgeldkonten profitieren Anleger von festen Zinsen, die für die gesamte Laufzeit des Festgeldes gelten. Das bedeutet, dass der zu Beginn der Anlage vereinbarte Zinssatz während des gesamten Zeitraums unverändert bleibt. Selbst wenn sich die allgemeinen Zinssätze auf dem Markt ändern, bleibt der Zins für das Festgeldkonto stabil. Dies bietet Anlegern eine gewisse Sicherheit und Planbarkeit, da sie genau wissen, wie viel Zinsen sie am Ende der Laufzeit erhalten werden. Im Vergleich zu anderen Anlageformen, bei denen die Zinssätze variieren können, ist diese Stabilität ein attraktiver Aspekt des Festgeldes. Es ist wichtig zu beachten, dass der Zinssatz für Festgeldkonten in der Regel von der Laufzeit abhängt. Längere Laufzeiten können in der Regel höhere Zinssätze bieten, während kürzere Laufzeiten niedrigere Zinssätze beinhalten können.

3. Planbarkeit der Erträge

Bei Festgeldanlagen haben Anleger den Vorteil der Planbarkeit der Erträge. Der Zinssatz und die Laufzeit des Festgeldkontos werden zu Beginn festgelegt. Dadurch wissen Anleger genau, welchen Gewinn sie am Ende der Laufzeit erzielen werden. Im Gegensatz zu anderen Anlageformen, wie beispielsweise Aktien, unterliegen Festgelder keinen Schwankungen oder Marktvolatilitäten. Diese Stabilität ermöglicht es den Anlegern, ihre finanziellen Ziele besser zu planen und ihre Erträge vorherzusehen. Es gibt keine Überraschungen oder unerwarteten Verluste. Die Planbarkeit der Erträge macht Festgeld zu einer attraktiven Option für Anleger, die Sicherheit und vorhersehbare Gewinne suchen.

Nachteile von Festgeld

Festgeld hat auch einige Nachteile, die es zu berücksichtigen gilt.

1. Begrenzte Flexibilität: Sobald Sie Ihr Geld in Festgeld angelegt haben, ist es für den vereinbarten Zeitraum gebunden. Sie haben keine Möglichkeit, vorzeitig auf Ihr Geld zuzugreifen, es sei denn, es liegt ein Notfall vor.

2. Mögliche Inflexibilität bei vorzeitiger Verfügbarkeit: Selbst wenn Sie vorzeitig auf Ihr Festgeld zugreifen können, müssen Sie möglicherweise Gebühren oder Strafen zahlen, was zu einem Verlust der potenziellen Rendite führen kann. Überprüfen Sie daher die Bedingungen Ihrer Festgeldanlage, bevor Sie sich dafür entscheiden.

Es ist wichtig, diese Nachteile zu berücksichtigen und Ihre persönlichen finanziellen Ziele und Umstände abzuwägen, bevor Sie sich für Festgeld als Anlageform entscheiden. Es gibt auch verschiedene Alternativen zu Festgeld, die möglicherweise besser zu Ihren Bedürfnissen passen könnten.

1. Begrenzte Flexibilität

Begrenzte Flexibilität ist ein Nachteil von Festgeldanlagen. Wenn Sie Ihr Geld in Festgeld investieren, müssen Sie sich bewusst sein, dass Sie für die vereinbarte Laufzeit keinen Zugriff auf das angelegte Kapital haben. Anders als bei anderen Anlageformen wie Tagesgeldkonten oder Aktien können Sie das Geld während der Laufzeit nicht vorzeitig abheben. Dies bedeutet, dass Sie Ihr Geld für einen bestimmten Zeitraum festlegen und darauf verzichten müssen, es anderweitig zu nutzen. Daher sollten Sie vorher sorgfältig abwägen, ob Sie bereit sind, auf diese Flexibilität zu verzichten, da Ihre finanziellen Bedürfnisse sich möglicherweise ändern könnten. Es ist wichtig, die Laufzeit eines Festgeldkontos sorgfältig zu planen, um unerwartete finanzielle Engpässe zu vermeiden.

2. Mögliche Inflexibilität bei vorzeitiger Verfügbarkeit

2. Mögliche Inflexibilität bei vorzeitiger Verfügbarkeit kann einer der Nachteile des Festgeldes sein. Wenn Sie Ihr angelegtes Geld vor Ablauf der vereinbarten Laufzeit benötigen, kann es sein, dass Sie nicht sofort darauf zugreifen können. Einige Festgeldkonten erlauben keine vorzeitige Kündigung oder verlangen hohe Gebühren und Strafen dafür. Daher ist es wichtig, die Bedingungen des Festgeldkontos im Voraus zu überprüfen, um eine unerwünschte Inflexibilität zu vermeiden. Um diesen Nachteil zu umgehen, könnten Sie alternative Anlagemöglichkeiten wie Prämiensparen in Betracht ziehen, bei dem Sie Ihr Geld auch vorzeitig abheben können und gleichzeitig attraktive Zinsen erhalten.

Alternativen zu Festgeld

Es gibt verschiedene Alternativen zum Festgeld, die Anlegern zur Verfügung stehen:

1. Tagesgeldkonten: Tagesgeldkonten bieten ähnliche Vorteile wie Festgeld, jedoch mit flexibleren Bedingungen. Bei Tagesgeldkonten können Anleger ihr Geld jederzeit abheben und erhalten dennoch attraktive Zinsen.

2. Aktien: Aktieninvestitionen können langfristig höhere Renditen bieten, aber auch mit einem höheren Risiko verbunden sein. Aktieninvestitionen eignen sich eher für Anleger, die bereit sind, das Risiko einzugehen und langfristig zu investieren.

3. Anleihen: Anleihen sind Schuldverschreibungen, bei denen Anleger Geld an eine emittierende Stelle leihen. Im Gegenzug erhalten sie regelmäßige Zinszahlungen und die Rückzahlung des geliehenen Betrags zum Ende der Laufzeit.

4. Fonds: Fonds ermöglichen es Anlegern, ihr Geld in verschiedene Anlageklassen wie Aktien, Anleihen oder Immobilien zu investieren. Fonds bieten Diversifikation und werden von professionellen Fondsmanagern verwaltet.

5. Immobilien: Immobilieninvestitionen können langfristig stabile Renditen bieten. Der Kauf von Immobilien kann als Kapitalanlage oder zur Generierung von Mieteinnahmen genutzt werden.

Jeder Anleger sollte seine individuellen Bedürfnisse und Risikotoleranz berücksichtigen, um die richtige Alternative zum Festgeld zu wählen.

Fazit

Zusammenfassend lässt sich sagen, dass Festgeld eine attraktive Option für Anleger ist, die ihr Geld sicher und langfristig anlegen möchten. Es bietet Planbarkeit, da sowohl der Zinssatz als auch die Laufzeit im Voraus festgelegt werden. Festgeld hat auch seine Nachteile, wie die begrenzte Flexibilität und mögliche Einschränkungen bei vorzeitiger Verfügbarkeit. Dennoch bietet es eine gewisse Stabilität und Sicherheit in einer unsicheren Finanzwelt. Es ist wichtig, die verschiedenen Festgeldangebote zu vergleichen und die richtige Festgeldbank auszuwählen, um das beste Angebot für Ihre individuellen Anlagebedürfnisse zu finden. Es ist auch ratsam, alternative Anlagemöglichkeiten wie Prämiensparen zu prüfen, um eine breitere Palette von Optionen zu haben. Insgesamt sollten Sie Ihre persönlichen Ziele und Risikotoleranz berücksichtigen, bevor Sie sich für Festgeld oder andere Anlagestrategien entscheiden.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen Festgeld und Tagesgeld?

Festgeld und Tagesgeld sind beide Formen der Geldanlage, unterscheiden sich jedoch in einigen Punkten. Festgeld hat eine feste Laufzeit, während Tagesgeld flexibel verfügbar ist. Zudem sind die Zinsen beim Festgeld in der Regel höher als beim Tagesgeld.

2. Wie sicher ist mein Geld beim Festgeld?

Beim Festgeld sind Ihre Einlagen in der Regel durch die Einlagensicherung geschützt. Das bedeutet, dass im Falle einer Insolvenz der Bank Ihr angelegtes Geld bis zu einem bestimmten Betrag abgesichert ist. Informieren Sie sich jedoch vorab über die genauen Sicherheitsmaßnahmen Ihrer Festgeldbank.

3. Kann ich vorzeitig auf mein Festgeld zugreifen?

Normalerweise ist eine vorzeitige Verfügbarkeit des Festgeldes nicht vorgesehen. Die Anlagedauer wird von Anfang an festgelegt und kann während dieser Zeit nicht geändert werden. Es gibt jedoch einige Banken, die gegen eine Gebühr eine vorzeitige Kündigung ermöglichen.

4. Wie werden die Zinsen beim Festgeld berechnet?

Die Zinsen beim Festgeld werden in der Regel entweder jährlich oder am Ende der Laufzeit ausgezahlt. Der genaue Zinssatz wird für die gesamte Laufzeit festgelegt und bleibt während dieser Zeit unverändert.

5. Gibt es Mindest- oder Höchstbeträge für Festgeldanlagen?

Ja, viele Banken setzen Mindest- und Höchstbeträge für Festgeldanlagen fest. Diese Beträge können von Bank zu Bank unterschiedlich sein. Informieren Sie sich vor der Anlage über die Bedingungen Ihrer Bank.

6. Was passiert nach Ablauf der Festgeldlaufzeit?

Nach Ablauf der Festgeldlaufzeit haben Sie in der Regel die Möglichkeit, das Festgeld erneut anzulegen oder das Geld auf Ihr Girokonto zurückzubuchen. Informieren Sie sich vorab über die Optionen bei Ihrer Bank.

7. Wie beeinflusst die Inflation das Festgeld?

Wenn die Inflationsrate höher ist als der Zinssatz beim Festgeld, kann dies zu einer Verringerung der realen Kaufkraft führen. Das bedeutet, dass das eingezahlte Geld trotz Zinsen weniger wert sein kann, wenn die Preise schneller steigen als die Zinsen.

8. Welche Rolle spielt die Bonität der Bank beim Festgeld?

Die Bonität der Bank spielt eine wichtige Rolle beim Festgeld, da sie die Wahrscheinlichkeit einer Insolvenz der Bank beeinflusst. Es wird empfohlen, Festgeld bei Banken mit einer guten Bonität anzulegen, um das Risiko zu reduzieren.

9. Kann ich Festgeld auch als Privatperson anlegen?

Ja, Festgeld kann von Privatpersonen angelegt werden. Viele Banken bieten Festgeldkonten sowohl für Privatkunden als auch für Geschäftskunden an.

10. Wie lange sollte ich mein Geld beim Festgeld anlegen?

Die Dauer der Festgeldanlage hängt von Ihren individuellen finanziellen Zielen und Bedürfnissen ab. Sie können Laufzeiten von wenigen Monaten bis zu mehreren Jahren wählen. Berücksichtigen Sie dabei, dass die Zinsen in der Regel höher sind, je länger Sie das Geld anlegen.