Zusammenfassung

- Einleitung

- Warum ist eine Risikolebensversicherung wichtig?

- Wie bestimmt man die optimale Versicherungssumme?

- Welche Faktoren beeinflussen die Höhe der Risikolebensversicherung?

- Tipps für die richtige Finanzplanung und Rechtsberatung

- Schlussfolgerung

-

Häufig gestellte Fragen

- Was ist eine Risikolebensversicherung?

- Wer braucht eine Risikolebensversicherung?

- Wie hoch sollte die Versicherungssumme sein?

- Welche Faktoren beeinflussen die Höhe der Versicherungssumme?

- Gibt es eine Altersgrenze für den Abschluss einer Risikolebensversicherung?

- Was passiert, wenn ich meine Versicherung nicht mehr bezahlen kann?

- Kann ich die Versicherungssumme nachträglich ändern?

- Welche Rolle spielt die Laufzeit der Versicherung?

- Was ist die Risikobereitschaft bei der Wahl der Versicherungssumme?

- Wie oft sollte ich meine Risikolebensversicherung überprüfen?

- Verweise

Einleitung

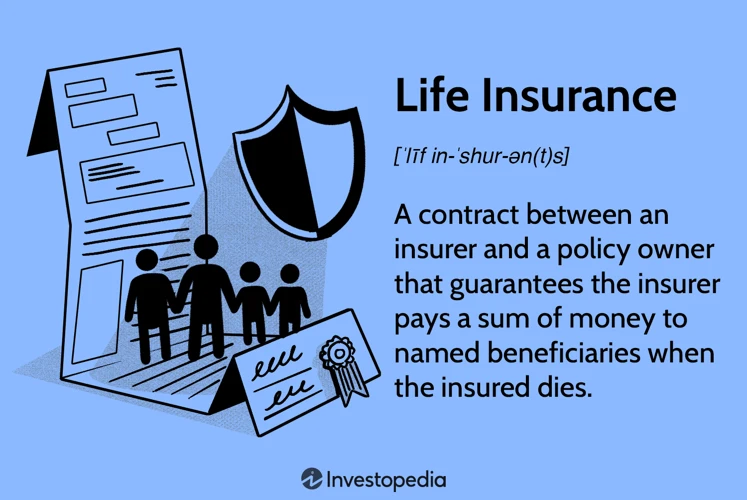

Die Risikolebensversicherung ist eine wichtige Absicherung für Ihre Familie und Ihre finanzielle Zukunft. Im Falle eines Todesfalls bietet sie Ihren Angehörigen finanziellen Schutz und sorgt dafür, dass Ihre Schulden beglichen, die Ausbildung Ihrer Kinder finanziert und Ihre Hinterbliebenen abgesichert sind. Es ist wichtig, die richtige Versicherungssumme zu wählen, um sicherzustellen, dass Ihre Familie in der Lage ist, ihren Lebensstandard aufrechtzuerhalten. In diesem Artikel erfahren Sie, wie Sie die optimale Höhe der Risikolebensversicherung bestimmen können und erhalten Tipps zur richtigen Finanzplanung und Rechtsberatung.

Warum ist eine Risikolebensversicherung wichtig?

Eine Risikolebensversicherung ist wichtig, um Ihre Familie und Ihre finanzielle Zukunft abzusichern. Im Falle Ihres Todes sorgt die Versicherung dafür, dass Ihre Hinterbliebenen genügend finanzielle Mittel haben, um ihren Lebensunterhalt zu bestreiten und eventuelle Verbindlichkeiten zu begleichen. Eine Risikolebensversicherung gewährleistet, dass Ihre Familie nicht mit finanziellen Schwierigkeiten konfrontiert wird und dass ihre finanziellen Ziele und Bedürfnisse weiterhin erfüllt werden können. Sollten Sie ein größeres Vermögen oder besondere Bedürfnisse haben, kann eine individuelle Rechtsberatung helfen, die beste Lösung zu finden. Erfahren Sie im nächsten Abschnitt, wie Sie die optimale Versicherungssumme bestimmen können.

Wie bestimmt man die optimale Versicherungssumme?

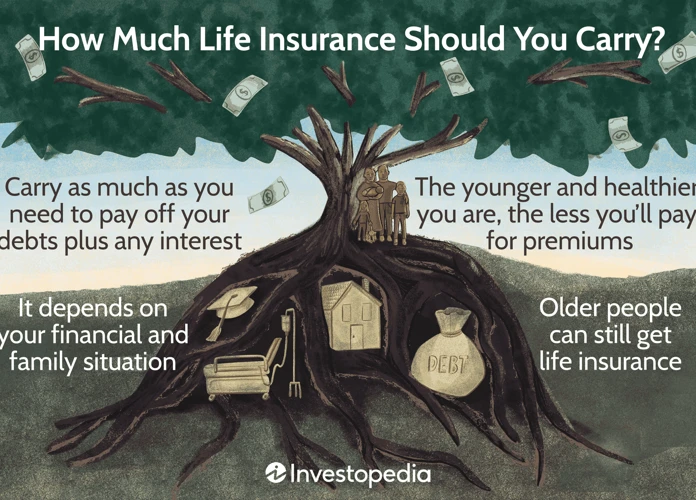

Die Bestimmung der optimalen Versicherungssumme für Ihre Risikolebensversicherung erfordert eine sorgfältige Analyse Ihrer finanziellen Situation und Ihrer zukünftigen Bedürfnisse. Es gibt mehrere Faktoren, die berücksichtigt werden sollten, um sicherzustellen, dass Ihre Familie ausreichend abgesichert ist.

Einkommens- und Ausgabenanalyse: Eine erste Überlegung sollte Ihre aktuellen Einkommens- und Ausgabengewohnheiten umfassen. Sie sollten Ihr Einkommen, Ihre monatlichen Ausgaben sowie Ihre finanziellen Ziele für die Zukunft berücksichtigen.

Laufende Verbindlichkeiten berücksichtigen: Nehmen Sie auch Ihre bestehenden Verbindlichkeiten wie Hypotheken, Darlehen oder Kredite in die Berechnung mit ein. Die Risikolebensversicherung sollte sicherstellen, dass diese Schulden im Falle Ihres Ablebens beglichen werden können.

Kinder und deren Bedürfnisse: Wenn Sie Kinder haben, sollten Sie deren finanzielle Bedürfnisse berücksichtigen. Die Versicherungssumme sollte ausreichend sein, um die Ausbildungskosten Ihrer Kinder zu decken und ihnen eine finanzielle Stabilität zu bieten.

Weitere Lebensziele und finanzielle Belastungen: Denken Sie auch an zukünftige finanzielle Ziele wie den Kauf eines Eigenheims oder die Vorsorge für den Ruhestand. Berücksichtigen Sie mögliche finanzielle Belastungen wie Erbschaftssteuern oder andere finanzielle Verpflichtungen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Indem Sie diese Faktoren sorgfältig berücksichtigen, können Sie eine angemessene Versicherungssumme festlegen, die sicherstellt, dass Ihre Hinterbliebenen finanziell abgesichert sind. Im nächsten Abschnitt erfahren Sie mehr über die Faktoren, die die Höhe Ihrer Risikolebensversicherung beeinflussen.

Einkommens- und Ausgabenanalyse

Eine Einkommens- und Ausgabenanalyse ist ein wichtiger erster Schritt, um die optimale Versicherungssumme für Ihre Risikolebensversicherung zu bestimmen. Sie sollten Ihre monatlichen Einkünfte und Ausgaben über einen bestimmten Zeitraum genau erfassen. Berücksichtigen Sie dabei auch mögliche zukünftige Veränderungen, wie beispielsweise eine geplante Gehaltserhöhung oder zusätzliche Ausgaben für die Ausbildung Ihrer Kinder. Eine Tabelle oder Liste kann Ihnen helfen, einen Überblick über Ihre finanzielle Situation zu erhalten.

Zu den Einkünften können beispielsweise Gehalt, Mieteinnahmen oder Kapitalgewinne zählen. Bei den Ausgaben sollten Sie sowohl laufende Kosten wie Miete, Lebensmittel und Versicherungen als auch langfristige finanzielle Verpflichtungen wie Kredite oder Hypotheken berücksichtigen.

Denken Sie auch daran, mögliche finanzielle Bedürfnisse Ihrer Familie in Zukunft einzubeziehen, wie etwa die Ausbildung Ihrer Kinder oder eventuelle größere Anschaffungen. Mit einer genauen Analyse können Sie besser einschätzen, wie viel finanzieller Schutz Ihre Familie benötigt, um ihre derzeitige finanzielle Situation abzusichern und mögliche zukünftige Belastungen zu bewältigen. Im nächsten Abschnitt werden wir uns mit der Berücksichtigung laufender Verbindlichkeiten befassen.

Laufende Verbindlichkeiten berücksichtigen

Bei der Bestimmung der optimalen Versicherungssumme für Ihre Risikolebensversicherung ist es wichtig, Ihre laufenden Verbindlichkeiten zu berücksichtigen. Diese können beispielsweise Hypotheken, Kredite oder andere Schulden sein, die Sie derzeit haben. Es ist wichtig, sicherzustellen, dass im Falle Ihres Todes genug Geld vorhanden ist, um diese Verbindlichkeiten zu begleichen, damit Ihre Familie nicht mit finanziellen Belastungen konfrontiert wird. Eine Übersichtstabelle oder -liste Ihrer Verbindlichkeiten kann Ihnen helfen, diese Beträge genau zu ermitteln. Denken Sie daran, dass sich Ihre Verbindlichkeiten im Laufe der Zeit ändern können, daher ist es ratsam, Ihre Versicherungssumme regelmäßig zu überprüfen und anzupassen, falls nötig.

Kinder und deren Bedürfnisse

Kinder haben spezifische Bedürfnisse, die bei der Bestimmung der optimalen Versicherungssumme berücksichtigt werden sollten. Die finanzielle Unterstützung für die Ausbildung Ihrer Kinder kann eine wichtige Rolle spielen. Eine Risikolebensversicherung kann sicherstellen, dass genügend Geld vorhanden ist, um die Bildungs- und Ausbildungskosten Ihrer Kinder abzudecken, selbst wenn Ihnen etwas zustoßen sollte. Es ist wichtig, die möglichen Kosten im Auge zu behalten, angefangen bei Schulgebühren bis hin zu Hochschul- oder Universitätsausgaben. Dadurch können Sie sicherstellen, dass Ihre Kinder auch in Ihrer Abwesenheit eine gute Ausbildung erhalten. Eine solche Versicherung gibt Ihnen und Ihrer Familie die Gewissheit, dass Ihre Kinder weiterhin die Unterstützung erhalten, die sie benötigen, um ihre Ziele zu erreichen.

Falls Sie sich für weitere Informationen zur Kostenbewertung von Versicherungen interessieren, können Sie unsere Debeka Bes1 Artikel lesen.

Weitere Lebensziele und finanzielle Belastungen

Bei der Bestimmung der optimalen Versicherungssumme für Ihre Risikolebensversicherung sollten Sie auch Ihre weiteren Lebensziele und finanziellen Belastungen berücksichtigen. Überlegen Sie, welche finanziellen Ziele Sie in der Zukunft erreichen möchten, wie beispielsweise den Kauf eines Eigenheims, die Ausbildung Ihrer Kinder oder die Finanzierung des Ruhestands. Diese Ziele können zusätzliche finanzielle Belastungen mit sich bringen, die ebenfalls abgedeckt werden sollten.

Des Weiteren sollten Sie Ihre laufenden finanziellen Verpflichtungen wie Kredite oder Hypotheken berücksichtigen. Eine hohe Versicherungssumme kann sicherstellen, dass Ihre Hinterbliebenen in der Lage sind, diese Schulden zu begleichen und finanzielle Sicherheit zu gewährleisten.

Eine individuelle Rechtsberatung kann Ihnen helfen, Ihre speziellen Lebensziele und finanziellen Belastungen zu analysieren und die optimale Versicherungssumme festzulegen.

Welche Faktoren beeinflussen die Höhe der Risikolebensversicherung?

Es gibt verschiedene Faktoren, die die Höhe der Risikolebensversicherung beeinflussen:

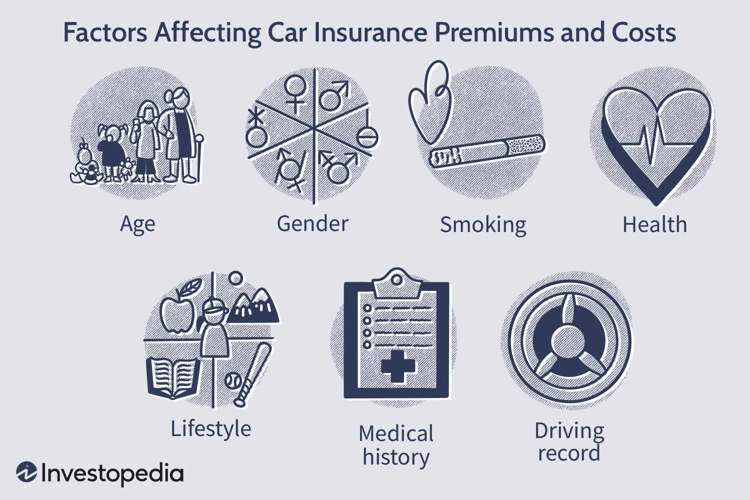

1. Alter und Gesundheitszustand: Je älter Sie sind und je schlechter Ihr Gesundheitszustand ist, desto höher wird die Versicherungsprämie ausfallen. Dies liegt daran, dass das Risiko eines Todesfalls mit zunehmendem Alter und schlechter Gesundheit steigt.

2. Gewünschtes Todesfallkapital und Verwendungszweck: Die Höhe des benötigten Todesfallkapitals und der Verwendungszweck spielen eine Rolle bei der Bestimmung der Versicherungssumme. Wenn Sie hohe laufende Verbindlichkeiten haben oder beispielsweise die Ausbildung Ihrer Kinder absichern möchten, sollte dies berücksichtigt werden.

3. Risikobereitschaft: Ihre persönliche Risikobereitschaft beeinflusst die Höhe der Risikolebensversicherung. Wenn Sie eher auf Nummer sicher gehen möchten, sollten Sie eine höhere Versicherungssumme wählen.

4. Laufzeit der Versicherung: Die Laufzeit der Versicherung beeinflusst ebenfalls die Höhe der Versicherungsprämie. Je länger die Laufzeit, desto höher wird die Prämie ausfallen.

5. Kosten und Nutzen der Risikolebensversicherung: Jede Versicherungsgesellschaft hat unterschiedliche Tarife und Konditionen. Es lohnt sich, verschiedene Anbieter zu vergleichen, um das beste Preis-Leistungs-Verhältnis zu finden. Vergessen Sie nicht, dass eine individuelle Rechtsberatung Ihnen helfen kann, alle relevanten Faktoren zu berücksichtigen und die optimale Höhe der Versicherung zu bestimmen.

Alter und Gesundheitszustand

Das Alter und der Gesundheitszustand sind wichtige Faktoren, die die Höhe der Risikolebensversicherung beeinflussen:

– Ältere Personen tendieren dazu, eine höhere Versicherungssumme zu benötigen, da sie möglicherweise bereits mehr finanzielle Verpflichtungen haben und ihre Familienmitglieder länger finanziell unterstützen müssen.

– Ein guter Gesundheitszustand kann zu niedrigeren Versicherungsprämien führen, da das Versicherungsunternehmen ein geringeres Risiko hat, eine Summe auszahlen zu müssen.

Es ist ratsam, sich im jüngeren Alter abzusichern, da die Prämien in der Regel niedriger sind. Je älter Sie sind, desto höher können die Kosten für eine Risikolebensversicherung sein. Es empfiehlt sich daher, frühzeitig eine Beratung bei einem Versicherungsunternehmen oder einem unabhängigen Makler in Anspruch zu nehmen, um die besten Optionen für Ihr Alter und Ihren Gesundheitszustand zu ermitteln.

Gewünschtes Todesfallkapital und Verwendungszweck

Das gewünschte Todesfallkapital und der Verwendungszweck sind wichtige Faktoren bei der Bestimmung der optimalen Höhe Ihrer Risikolebensversicherung. Überlegen Sie, welche finanziellen Bedürfnisse Ihre Hinterbliebenen haben würden, wenn Sie nicht mehr da wären. Dazu gehören möglicherweise die Begleichung von Schulden wie Hypotheken oder Darlehen, die Finanzierung der Ausbildung Ihrer Kinder oder die Sicherstellung eines ausreichenden Einkommens für die nächsten Jahre.

Um den Verwendungszweck festzulegen, können Sie eine Liste erstellen, in der Sie alle finanziellen Verpflichtungen und Ziele berücksichtigen. Ordnen Sie diesen Verpflichtungen und Zielen einen bestimmten Geldbetrag zu, um eine Vorstellung vom gewünschten Todesfallkapital zu bekommen. Beispielsweise könnten Sie 500.000 Euro für die Schuldenbegleichung, 200.000 Euro für die Ausbildung Ihrer Kinder und weitere 300.000 Euro für den Lebensunterhalt der nächsten zehn Jahre vorsehen.

Indem Sie den Verwendungszweck und das gewünschte Todesfallkapital berücksichtigen, können Sie eine genauere Vorstellung von der erforderlichen Versicherungssumme erhalten. Diese Informationen sind auch hilfreich, wenn Sie Angebote verschiedener Versicherungsgesellschaften vergleichen möchten. Erfahren Sie im nächsten Abschnitt mehr über die verschiedenen Faktoren, die die Höhe Ihrer Risikolebensversicherung beeinflussen.

Risikobereitschaft

Die Risikobereitschaft ist ein wichtiger Faktor bei der Bestimmung der Höhe der Risikolebensversicherung. Es ist entscheidend zu berücksichtigen, wie viel Risiko Sie bereit sind einzugehen und welche finanziellen Auswirkungen dies auf Ihre Familie hätte. Wenn Sie beispielsweise finanziell besser abgesichert sein möchten, um Ihren Hinterbliebenen ein sorgenfreies Leben zu ermöglichen, sollten Sie eine höhere Versicherungssumme wählen. Wenn Sie hingegen bereit sind, gewisse finanzielle Risiken in Kauf zu nehmen, um niedrigere Prämien zu zahlen, können Sie eine niedrigere Versicherungssumme wählen. Es ist wichtig, Ihre persönlichen Präferenzen und Ihre Einstellung zum finanziellen Risiko zu berücksichtigen, um die richtige Risikolebensversicherung für Ihre individuelle Situation zu finden.

Laufzeit der Versicherung

Die Laufzeit der Risikolebensversicherung spielt eine wichtige Rolle bei der Bestimmung der Versicherungssumme. Die Laufzeit sollte in Betracht ziehen, wie lange Ihre Hinterbliebenen von der finanziellen Absicherung abhängig sein werden. Wenn Ihre Kinder noch jung sind und eine langfristige finanzielle Unterstützung benötigen, empfiehlt sich eine längere Laufzeit. Andererseits kann eine kürzere Laufzeit ausreichen, wenn Ihre Verbindlichkeiten in absehbarer Zeit beglichen sein werden und Ihre Kinder bereits finanziell unabhängig sind. Eine professionelle Rechtsberatung kann Ihnen dabei helfen, die ideale Laufzeit für Ihre Risikolebensversicherung zu ermitteln.

Kosten und Nutzen der Risikolebensversicherung

Die Kosten und der Nutzen einer Risikolebensversicherung sollten sorgfältig abgewogen werden. Es ist wichtig zu verstehen, dass die Prämien für eine Risikolebensversicherung von verschiedenen Faktoren abhängen, einschließlich des Alters, des Gesundheitszustands und der gewünschten Versicherungssumme. Es ist ratsam, Angebote verschiedener Versicherungsgesellschaften zu vergleichen, um die besten Konditionen zu erhalten und mögliche Einsparungen zu erzielen. Achten Sie jedoch darauf, nicht nur auf den Preis zu schauen, sondern auch den Leistungsumfang und die finanzielle Stabilität des Versicherers zu berücksichtigen. Eine umfangreiche Rechtsberatung kann Ihnen dabei helfen, die Vor- und Nachteile der verschiedenen Optionen zu verstehen und die richtige Entscheidung zu treffen.

Tipps für die richtige Finanzplanung und Rechtsberatung

Um die richtige Finanzplanung und Rechtsberatung für Ihre Risikolebensversicherung sicherzustellen, sollten Sie folgende Tipps beachten:

1. Holen Sie sich professionelle Hilfe: Ein erfahrener Finanzberater oder Versicherungsexperte kann Ihnen dabei helfen, Ihre individuellen finanziellen Bedürfnisse und Ziele zu ermitteln und die richtige Risikolebensversicherung für Sie zu finden. Sie können Ihnen auch dabei helfen, die Versicherungssumme entsprechend Ihrem Lebensstil und Ihrer Risikotragfähigkeit festzulegen.

2. Vergleichen Sie Angebote verschiedener Versicherungsgesellschaften: Es ist wichtig, die verschiedenen Angebote von Versicherungsgesellschaften zu vergleichen, um die beste Kombination aus Versicherungsprämien, Leistungen und Bedingungen zu erhalten. Nutzen Sie Online-Vergleichstools oder konsultieren Sie einen unabhängigen Versicherungsvermittler, um eine fundierte Entscheidung zu treffen.

3. Ermitteln Sie Ihre individuelle Risikotragfähigkeit: Berücksichtigen Sie Ihre finanziellen Verpflichtungen, wie beispielsweise Hypotheken, Kredite oder Unterhaltszahlungen, sowie Ihre aktuellen Ersparnisse und Investitionen. Stellen Sie sicher, dass Ihre Risikolebensversicherung ausreichend ist, um diese Verpflichtungen abzudecken und Ihrer Familie eine finanzielle Sicherheit zu bieten.

4. Überprüfen Sie regelmäßig Ihre Risikolebensversicherung: Ihre finanzielle Situation kann sich im Laufe der Zeit ändern, daher ist es wichtig, Ihre Risikolebensversicherung regelmäßig zu überprüfen und anzupassen. Sprechen Sie mit Ihrem Versicherungsberater, um sicherzustellen, dass Ihre Versicherungssumme und Ihre Deckung noch Ihren aktuellen Bedürfnissen entsprechen.

Erfahren Sie im nächsten Abschnitt die Schlussfolgerung und wie wichtig eine angemessene Risikolebensversicherung ist.

Holen Sie sich professionelle Hilfe

, um sicherzustellen, dass Sie die richtige Risikolebensversicherung für Ihre individuellen Bedürfnisse abschließen. Ein Versicherungsberater oder Rechtsanwalt kann Ihnen dabei helfen, Ihre finanzielle Situation einzuschätzen und die optimale Versicherungssumme zu bestimmen. Sie können Ihnen auch bei der Auswahl einer zuverlässigen Versicherungsgesellschaft unterstützen, die Ihnen die beste Leistung zu einem angemessenen Preis bietet. Eine professionelle Beratung kann Ihnen helfen, potenzielle Risiken zu identifizieren und sicherzustellen, dass Sie umfassend abgesichert sind. Wenn Sie weitere Informationen zur Bewertung von Versicherungsgesellschaften benötigen, finden Sie hier eine relevante Bewertung über AXA KFZ-Versicherung.

Vergleichen Sie Angebote verschiedener Versicherungsgesellschaften

Wenn Sie eine Risikolebensversicherung abschließen möchten, ist es ratsam, Angebote verschiedener Versicherungsgesellschaften zu vergleichen. Jede Versicherungsgesellschaft bietet unterschiedliche Konditionen, Prämien und Zusatzleistungen an, die sich auf Ihre Versicherungssumme und Ihren Beitrag auswirken können. Durch einen Vergleich erhalten Sie einen besseren Überblick über die verfügbaren Optionen und können eine fundierte Entscheidung treffen. Nutzen Sie Online-Vergleichstools oder kontaktieren Sie direkt Versicherungsvertreter, um sich verschiedene Angebote einzuholen. Ein Vergleich der Versicherungsgesellschaften ermöglicht es Ihnen, die bestmögliche Leistung zum besten Preis zu erhalten.

Ermitteln Sie Ihre individuelle Risikotragfähigkeit

Um die optimale Höhe Ihrer Risikolebensversicherung zu ermitteln, ist es wichtig, Ihre individuelle Risikotragfähigkeit zu berücksichtigen. Dabei sollten Sie Ihre finanzielle Situation und Ihre zukünftigen finanziellen Pläne analysieren. Hier sind einige Schritte, die Ihnen dabei helfen können:

1. Einnahmen und Ausgaben: Machen Sie eine genaue Aufstellung Ihrer monatlichen Einnahmen und Ausgaben. Berücksichtigen Sie dabei auch eventuelle zukünftige Änderungen (z.B. Kinder, Immobilienkauf).

2. Rücklagen und Vermögenswerte: Überprüfen Sie Ihre vorhandenen Rücklagen und Vermögenswerte. Diese können im Notfall als finanzielle Sicherheit dienen.

3. Risikobereitschaft: Überlegen Sie, wie risikobereit Sie sind. Je höher Ihre Risikobereitschaft ist, desto niedriger kann die Versicherungssumme ausfallen.

4. Professionelle Beratung: Holen Sie sich bei Bedarf professionelle Hilfe, um Ihre individuelle Risikotragfähigkeit zu ermitteln und die beste Lösung für Ihre finanzielle Absicherung zu finden. Eine individuelle Rechtsberatung kann Ihnen dabei helfen, mögliche Szenarien zu analysieren und die richtigen Entscheidungen zu treffen.

Durch die Berücksichtigung Ihrer individuellen Risikotragfähigkeit können Sie sicherstellen, dass Ihre Risikolebensversicherung optimal auf Ihre Bedürfnisse zugeschnitten ist. Erfahren Sie im nächsten Abschnitt, wie Sie regelmäßig Ihre Risikolebensversicherung überprüfen können, um sicherzustellen, dass sie auch in Zukunft ausreichend ist.

Überprüfen Sie regelmäßig Ihre Risikolebensversicherung

Es ist wichtig, Ihre Risikolebensversicherung regelmäßig zu überprüfen, um sicherzustellen, dass sie Ihren aktuellen Bedürfnissen und Zielen entspricht. Lebensumstände ändern sich im Laufe der Zeit, daher sollten Sie Ihre Versicherungspolice anpassen, um sicherzustellen, dass Sie ausreichend abgesichert sind. Hier sind einige Schritte, die Sie bei der Überprüfung Ihrer Risikolebensversicherung beachten sollten:

- Überprüfen Sie Ihre finanzielle Situation: Stellen Sie sicher, dass die Versicherungssumme immer noch ausreicht, um Ihre laufenden Verbindlichkeiten und finanziellen Bedürfnisse abzudecken.

- Überprüfen Sie Ihre Lebensziele: Haben sich Ihre Ziele und Pläne geändert? Stellen Sie sicher, dass Ihre Risikolebensversicherung immer noch ausreichenden Schutz bietet, um diese Ziele zu erreichen.

- Überprüfen Sie Ihre Versicherungsbedingungen: Lesen Sie Ihre Versicherungspolice sorgfältig durch und vergewissern Sie sich, dass Sie alle Klauseln und Bedingungen verstehen.

- Vergleichen Sie Angebote: Überprüfen Sie regelmäßig die Angebote verschiedener Versicherungsgesellschaften, um sicherzustellen, dass Sie das beste Preis-Leistungs-Verhältnis erhalten.

Eine regelmäßige Überprüfung Ihrer Risikolebensversicherung kann Ihnen helfen, Ihre finanzielle Absicherung zu optimieren und sicherzustellen, dass Ihre Familie im Falle Ihres Todes gut versorgt ist. Wenn Sie weitere Fragen haben, können Sie sich zu diesem Thema gerne an einen Versicherungsberater wenden.

Schlussfolgerung

Die Wahl der richtigen Höhe für Ihre Risikolebensversicherung ist ein wichtiger Schritt, um Ihre Familie und Ihre finanzielle Zukunft abzusichern. Eine umfassende Analyse Ihrer Einkommens- und Ausgabensituation, Ihrer laufenden Verbindlichkeiten, der Bedürfnisse Ihrer Kinder sowie Ihrer weiteren Lebensziele und finanziellen Belastungen ist entscheidend, um eine optimale Versicherungssumme zu bestimmen. Nutzen Sie auch die Hilfe von Experten, um Ihre Risikotragfähigkeit zu ermitteln und Angebote verschiedener Versicherungsgesellschaften zu vergleichen. Überprüfen Sie regelmäßig Ihre Risikolebensversicherung, um sicherzustellen, dass sie Ihren aktuellen Bedürfnissen und Zielen entspricht. Denken Sie daran, dass eine fundierte Finanzplanung und Rechtsberatung Ihnen dabei helfen können, die beste Entscheidung für Ihre individuelle Situation zu treffen. Wenn Sie weitere Informationen zu Versicherungen suchen, erfahren Sie in unserem Artikel „Katzenversicherung – Ja oder Nein?“ mehr darüber, ob sich eine Katzenversicherung lohnt.

Häufig gestellte Fragen

Was ist eine Risikolebensversicherung?

Eine Risikolebensversicherung ist eine Versicherung, die im Todesfall des Versicherungsnehmers eine vorab vereinbarte Summe an die Begünstigten auszahlt.

Wer braucht eine Risikolebensversicherung?

Eine Risikolebensversicherung ist besonders sinnvoll für Personen, die finanziell von ihren Angehörigen abhängig sind, wie beispielsweise Ehepartner, Alleinerziehende oder Menschen mit nicht abbezahlten Schulden.

Wie hoch sollte die Versicherungssumme sein?

Die Versicherungssumme sollte hoch genug sein, um die finanziellen Bedürfnisse Ihrer Hinterbliebenen abzudecken, einschließlich des Schuldenausgleichs, der Ausbildungskosten für Kinder und des Erhalts des Lebensstandards.

Welche Faktoren beeinflussen die Höhe der Versicherungssumme?

Der Gesundheitszustand, das Alter, die finanziellen Verpflichtungen sowie individuelle Lebensziele und finanzielle Belastungen sind wichtige Faktoren, die bei der Bestimmung der Versicherungssumme berücksichtigt werden sollten.

Gibt es eine Altersgrenze für den Abschluss einer Risikolebensversicherung?

Die Altersgrenze für den Abschluss einer Risikolebensversicherung variiert je nach Versicherungsunternehmen, jedoch ist es ratsam, frühzeitig eine Versicherung abzuschließen, um von niedrigeren Beiträgen zu profitieren.

Was passiert, wenn ich meine Versicherung nicht mehr bezahlen kann?

Wenn Sie Ihre Beiträge nicht mehr bezahlen können, kann die Versicherungspolice aufgehoben werden und Sie verlieren den Versicherungsschutz. Es ist wichtig, die Zahlungsfähigkeit regelmäßig zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

Kann ich die Versicherungssumme nachträglich ändern?

Ja, in den meisten Fällen ist es möglich, die Versicherungssumme im Laufe der Versicherungsdauer anzupassen. Dies kann jedoch mit zusätzlichen Kosten verbunden sein und erfordert in der Regel eine erneute Gesundheitsprüfung.

Welche Rolle spielt die Laufzeit der Versicherung?

Die Laufzeit der Risikolebensversicherung sollte in der Regel an Ihre finanziellen Verbindlichkeiten und Lebensziele angepasst werden. Eine längere Laufzeit kann einen höheren Schutz bieten, jedoch sind die Beiträge in der Regel auch höher.

Was ist die Risikobereitschaft bei der Wahl der Versicherungssumme?

Die Risikobereitschaft bezieht sich auf die persönliche Einstellung zum finanziellen Risiko. Eine höhere Versicherungssumme bietet einen umfassenderen Schutz, geht jedoch mit höheren monatlichen Beiträgen einher.

Wie oft sollte ich meine Risikolebensversicherung überprüfen?

Es ist ratsam, die Risikolebensversicherung regelmäßig zu überprüfen, insbesondere bei Veränderungen in Ihrer finanziellen Situation. Dies kann helfen, sicherzustellen, dass die Versicherungssumme angemessen ist und Ihren aktuellen Bedürfnissen entspricht.