Zusammenfassung

- Einleitung

- Was sind Zinszahlungen?

- Wie oft werden Zinszahlungen geleistet?

- Welche Auswirkungen haben die Häufigkeit der Zinszahlungen?

- Wie wählt man die beste Zinszahlungsfrequenz?

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Welche Arten von Anlagen generieren Zinszahlungen?

- 2. Wie werden Zinszahlungen berechnet?

- 3. Kann man die Häufigkeit der Zinszahlungen ändern?

- 4. Welche Vorteile haben tägliche Zinszahlungen?

- 5. Gibt es steuerliche Auswirkungen von Zinszahlungen?

- 6. Welche Rolle spielt die Inflation bei Zinszahlungen?

- 7. Welche Faktoren beeinflussen die Höhe der Zinszahlungen?

- 8. Können Zinszahlungen vorzeitig ausgezahlt werden?

- 9. Wie wählt man die beste Zahlungsfrequenz für Zinsen?

- 10. Welche langfristigen Auswirkungen haben Zinszahlungen?

- Verweise

Einleitung

Wenn es um Geldanlagen geht, spielt der Zinssatz eine entscheidende Rolle. Die Zinszahlungen bestimmen, wie oft und in welchen Intervallen die Erträge aus einer Anlage ausgezahlt werden. Die Wahl der richtigen Zinszahlungsfrequenz hat Auswirkungen auf die Liquidität, die Rendite und die langfristige Planung. In diesem Artikel gehen wir genauer auf die verschiedenen Häufigkeiten der Zinszahlungen ein und wie man die beste Zinszahlungsfrequenz auswählt.

Was sind Zinszahlungen?

Zinszahlungen beziehen sich auf den regelmäßigen Geldbetrag, den ein Kreditgeber oder eine Bank einem Kreditnehmer als Vergütung für die Nutzung des geliehenen Geldes zahlt. Es ist eine Art von Ertrag, der aus einer Anlage oder einem Kredit resultiert und normalerweise als Prozentsatz des ursprünglich geliehenen Betrags berechnet wird. Die Zinszahlungen können je nach Art der Anlage oder des Kredits unterschiedlich sein.

1. Definition von Zinszahlungen

Die Definition von Zinszahlungen bezieht sich auf den Geldbetrag, der als Vergütung für die Nutzung des geliehenen Geldes gezahlt wird. Zinsen werden normalerweise als Prozentsatz des ursprünglich geliehenen Betrags berechnet. Sie dienen dazu, den Kreditgeber für das Risiko und den Verzicht auf seine verfügbaren Mittel zu entschädigen. Zinszahlungen können unterschiedlich sein je nach Art der Anlage oder des Kredits und können täglich, monatlich, vierteljährlich, halbjährlich oder jährlich erfolgen.

2. Bedeutung von Zinsen

Die Bedeutung von Zinsen liegt darin, dass sie den Anlegern, Sparern oder Kreditgebern eine Möglichkeit bieten, Erträge aus ihrem Kapital zu generieren. Für Anleger können Zinszahlungen einen regelmäßigen Einkommensstrom darstellen, der zur Deckung ihrer finanziellen Bedürfnisse beiträgt. Bei Kreditgebern ermöglichen die Zinszahlungen eine Rendite auf das verliehene Geld. Zinsen spielen auch eine wichtige Rolle bei der Berechnung von Kreditkosten und der Bestimmung der Rentabilität von Investitionen. Sie können daher erhebliche Auswirkungen auf die finanzielle Situation und die Entscheidungen der Anleger haben.

Wie oft werden Zinszahlungen geleistet?

Tägliche Zinszahlungen sind eher selten und kommen in der Regel bei speziellen Anlageprodukten oder hochliquiden Konten vor. Sie bieten die größtmögliche Flexibilität und ermöglichen es Anlegern, täglich auf ihre Erträge zuzugreifen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Monatliche Zinszahlungen sind eine häufige Art der Zinsauszahlung. Sie bieten einen regelmäßigen Cashflow und eignen sich gut für Personen, die ein stabiles Einkommen benötigen oder monatliche Ausgaben decken möchten.

Vierteljährliche Zinszahlungen erfolgen alle drei Monate und sind eine beliebte Option für langfristige Anlagen. Sie bieten eine gewisse Regelmäßigkeit und ermöglichen es Anlegern, ihre Erträge zu nutzen oder weiter zu investieren.

Halbjährliche Zinszahlungen erfolgen alle sechs Monate. Sie bieten einen etwas längeren Zeitraum zwischen den Zahlungen und eignen sich gut für Anleger, die weniger häufig auf ihre Erträge zugreifen möchten.

Jährliche Zinszahlungen sind am weitesten verbreitet und erfolgen einmal im Jahr. Sie bieten die geringste Häufigkeit von Zinszahlungen, aber möglicherweise die höchsten Erträge. Dies ist ideal für langfristige Anlagen und Personen, die nicht regelmäßig auf ihre Erträge angewiesen sind.

1. Tägliche Zinszahlungen

Tägliche Zinszahlungen sind eine Form der Zinszahlung, bei der die Zinsen jeden Tag auf das Konto des Anlegers oder Kreditnehmers gutgeschrieben werden. Diese Art von Zinszahlungen wird oft bei bestimmten Anlageprodukten wie Tagesgeldkonten oder kurzfristigen Festgeldanlagen angeboten. Durch tägliche Zinszahlungen hat der Anleger die Möglichkeit, schnell auf seine Zinserträge zuzugreifen und seine Liquidität zu erhöhen. Es ist wichtig zu beachten, dass die Höhe der täglichen Zinszahlungen normalerweise niedriger ist als bei anderen Zahlungsfrequenzen.

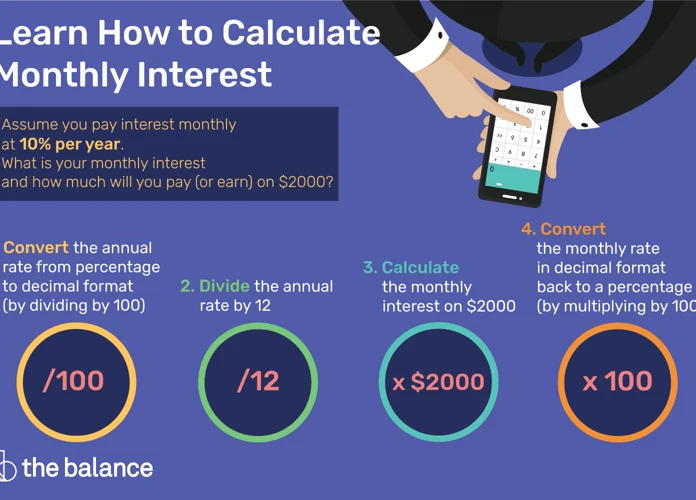

2. Monatliche Zinszahlungen

Monatliche Zinszahlungen beziehen sich auf die Auszahlung von Zinsen auf monatlicher Basis. Bei dieser Frequenz wird der Zinsertrag jeden Monat auf das Konto des Anlegers überwiesen. Diese Art der Zinszahlung bietet einige Vorteile:

- Regelmäßiges Einkommen: Durch monatliche Zinszahlungen erhält der Anleger regelmäßiges Einkommen, das für laufende Ausgaben genutzt werden kann.

- Verbesserte Liquidität: Monatliche Zinszahlungen erhöhen die Liquidität, da der Anleger jeden Monat über einen Teil des Zinsertrags verfügen kann.

- Flexible Verwendungsmöglichkeiten: Durch die monatlichen Zinszahlungen hat der Anleger die Flexibilität, das Geld nach Bedarf einzusetzen, sei es für den Konsum oder zur Wiederanlage.

3. Vierteljährliche Zinszahlungen

Vierteljährliche Zinszahlungen sind Zahlungen, die alle drei Monate geleistet werden. Dies bedeutet, dass die Zinsen auf eine Anlage oder ein Darlehen vierteljährlich berechnet und ausgezahlt werden. Diese Zinszahlungsfrequenz bietet in der Regel eine höhere Liquidität als jährliche oder halbjährliche Zahlungen. Es ist eine beliebte Option für Anleger, die regelmäßige Erträge aus ihrer Investition wünschen, jedoch nicht die Häufigkeit oder den Zeitaufwand von monatlichen Zahlungen bevorzugen.

4. Halbjährliche Zinszahlungen

Halbjährliche Zinszahlungen bedeuten, dass die Zinsen zweimal im Jahr ausgezahlt werden. Diese Art der Zinszahlung ist bei einigen Anlageprodukten, wie zum Beispiel Anleihen, üblich. Der Zinssatz wird auf den ursprünglichen Anlagebetrag berechnet und dann halbjährlich ausgezahlt. Ein Beispiel für halbjährliche Zinszahlungen könnte sein, wenn eine Anleihe mit einem Zinssatz von 4% halbjährlich ausgezahlt wird. Dies würde bedeuten, dass der Investor alle sechs Monate 2% seiner Anlagesumme als Zinsen erhalten würde.

5. Jährliche Zinszahlungen

Jährliche Zinszahlungen sind eine Form der Zinszahlung, bei der die Zahlung einmal im Jahr erfolgt. Dies bedeutet, dass der Anlagebetrag oder die geliehene Summe für einen Zeitraum von einem Jahr festgelegt wird und die Zinsen am Ende dieses Jahres ausgezahlt werden. Jährliche Zinszahlungen sind in der Regel bei langfristigen Investitionen oder Hypotheken üblich. Sie bieten eine gewisse Stabilität und ermöglichen es den Anlegern, auf langfristige Renditen zu setzen.

Welche Auswirkungen haben die Häufigkeit der Zinszahlungen?

Die Häufigkeit der Zinszahlungen kann verschiedene Auswirkungen auf die finanzielle Situation haben:

- Liquidität: Je häufiger Zinszahlungen geleistet werden, desto regelmäßiger stehen Erträge zur Verfügung, die zur Deckung von Ausgaben oder zur Reinvestition genutzt werden können. Dies bietet eine höhere Liquidität und Flexibilität.

- Rendite: Die Häufigkeit der Zinszahlungen wirkt sich auch auf die Gesamtrendite aus. Bei häufigeren Zinszahlungen wird der Zinseszins-Effekt verstärkt, was zu einer höheren Rendite führen kann.

- Langfristige Planung: Die Wahl der Zinszahlungsfrequenz kann auch Auswirkungen auf die langfristige Planung haben. Wenn regelmäßige Einkünfte erforderlich sind, können häufige Zinszahlungen besser geeignet sein. Wenn hingegen langfristige Ziele verfolgt werden, kann eine weniger häufige Zinszahlungsfrequenz sinnvoller sein.

1. Liquidität

Die Häufigkeit der Zinszahlungen kann erhebliche Auswirkungen auf die Liquidität haben. Wenn Zinsen häufiger ausgezahlt werden, beispielsweise täglich oder monatlich, erhalten Anleger regelmäßige und kontinuierliche Einnahmen. Dies kann dazu beitragen, den sofortigen Liquiditätsbedarf zu decken und die finanzielle Flexibilität zu erhöhen. Andererseits können weniger häufige Zinszahlungen, wie vierteljährlich oder jährlich, zu einer geringeren Liquidität führen, da Anleger länger auf die Zahlungen warten müssen.

2. Rendite

Die Häufigkeit der Zinszahlungen hat auch Auswirkungen auf die Rendite einer Geldanlage. Wenn die Zinsen häufiger ausgezahlt werden, kann dies zu einer höheren Rendite führen. Dies liegt daran, dass die erhaltenen Zinszahlungen reinvestiert werden können, um zusätzliche Erträge zu erzielen. Bei weniger häufigen Zinszahlungen hingegen kann es länger dauern, bis die Erträge wieder angelegt werden können, was zu einem geringeren kumulierten Gesamtertrag führen kann.

3. Langfristige Planung

Die Häufigkeit der Zinszahlungen spielt auch bei der langfristigen Planung eine wichtige Rolle. Wenn Sie langfristige finanzielle Ziele verfolgen, kann die Wahl einer bestimmten Zinszahlungsfrequenz Ihre Pläne beeinflussen. Wenn zum Beispiel regelmäßige monatliche Zinszahlungen gewünscht sind, können diese zur Deckung regelmäßiger Ausgaben oder zur Schaffung einer zusätzlichen Einkommensquelle verwendet werden.

Wie wählt man die beste Zinszahlungsfrequenz?

Die Auswahl der besten Zinszahlungsfrequenz hängt von verschiedenen Faktoren ab, darunter die finanziellen Ziele, der Liquiditätsbedarf und die Risikobereitschaft des Anlegers. Hier sind einige wichtige Überlegungen, die bei der Wahl der Zinszahlungsfrequenz berücksichtigt werden sollten:

- Finanzielle Ziele: Es ist wichtig, die eigenen finanziellen Ziele zu definieren. Benötigen Sie regelmäßige Einkünfte, um Ihre monatlichen Ausgaben zu decken, oder sind Sie eher auf langfristiges Wachstum ausgerichtet?

- Liquiditätsbedarf: Wie dringend benötigen Sie Zugriff auf Ihre Zinserträge? Wenn Sie regelmäßige Ausgaben haben, könnte es sinnvoll sein, eine höhere Zinszahlungsfrequenz zu wählen.

- Risikobereitschaft: Je nach Risikobereitschaft können Sie sich für eine höhere oder niedrigere Zinszahlungsfrequenz entscheiden. Kurzfristige Anlagen mit täglichen Zinszahlungen bieten beispielsweise mehr Flexibilität, während langfristige Anlagen mit jährlichen Zinszahlungen möglicherweise höhere Renditen bieten.

1. Finanzielle Ziele

Die finanziellen Ziele einer Person oder eines Unternehmens spielen eine wesentliche Rolle bei der Auswahl der besten Zinszahlungsfrequenz. Wenn das Hauptziel darin besteht, kurzfristig ein höheres Einkommen zu erzielen, kann eine häufigere Zinszahlung wie beispielsweise monatliche oder vierteljährliche Zahlungen sinnvoll sein. Es ermöglicht eine regelmäßige Cashflow-Generierung und bietet die Flexibilität, die Erträge für aktuelle Ausgaben zu verwenden.

Auf der anderen Seite, wenn das Hauptziel darin besteht, langfristige Ersparnisse aufzubauen, um beispielsweise ein Vermögen für den Ruhestand aufzubauen, könnten jährliche Zinszahlungen eine geeignete Option sein. Diese ermöglichen eine höhere Gesamtrendite, da der Zinseszins-Effekt über einen längeren Zeitraum wirken kann.

2. Liquiditätsbedarf

Der Liquiditätsbedarf ist ein entscheidender Faktor bei der Auswahl der besten Zinszahlungsfrequenz. Wenn Sie regelmäßige Zahlungen benötigen, um Ihren täglichen finanziellen Verpflichtungen nachzukommen, sind monatliche oder vierteljährliche Zinszahlungen möglicherweise die beste Option für Sie. Dies ist besonders wichtig, wenn Sie Ihr Geld für laufende Ausgaben oder unvorhergesehene finanzielle Notfälle zugänglich halten möchten. Andererseits, wenn Sie langfristige finanzielle Ziele haben und bereit sind, auf kurzfristige Liquidität zu verzichten, könnten jährliche Zinszahlungen Ihnen eine höhere Rendite bieten.

3. Risikobereitschaft

- 3. Risikobereitschaft: Die Risikobereitschaft spielt eine wichtige Rolle bei der Wahl der besten Zinszahlungsfrequenz. Wenn Sie bereit sind, höhere Risiken einzugehen, um potenziell höhere Renditen zu erzielen, könnten längere Intervalle wie halbjährliche oder jährliche Zinszahlungen für Sie geeignet sein. Diese bieten in der Regel höhere Zinssätze, sind jedoch weniger liquid, da Sie auf Ihr Geld für einen längeren Zeitraum verzichten müssen.

Zusammenfassung

In diesem Artikel haben wir die verschiedenen Aspekte von Zinszahlungen betrachtet. Zinszahlungen sind regelmäßige Geldbeträge, die als Vergütung für die Nutzung geliehenen Kapitals gezahlt werden. Die Häufigkeit der Zinszahlungen kann von täglich bis jährlich variieren und hat Auswirkungen auf die Liquidität, Rendite und langfristige Planung. Bei der Auswahl der besten Zinszahlungsfrequenz sollten die finanziellen Ziele, der Liquiditätsbedarf und die Risikobereitschaft berücksichtigt werden. Um mehr über Finanzanlagen zu erfahren, besuchen Sie gerne unser Junior-Depot.

Häufig gestellte Fragen

1. Welche Arten von Anlagen generieren Zinszahlungen?

Es gibt verschiedene Arten von Anlagen, die Zinszahlungen generieren können. Zu den gängigsten gehören Sparkonten, Festgelder, Anleihen und bestimmte Arten von Anlagefonds.

2. Wie werden Zinszahlungen berechnet?

Zinszahlungen werden in der Regel auf Basis eines festgelegten Zinssatzes berechnet, der auf den ursprünglich angelegten Betrag oder den ausstehenden Kreditbetrag angewendet wird.

3. Kann man die Häufigkeit der Zinszahlungen ändern?

Die Häufigkeit der Zinszahlungen wird in der Regel bei der Eröffnung einer Anlage oder bei der Aufnahme eines Kredits festgelegt. Es ist jedoch möglich, die Zahlungsfrequenz in einigen Fällen anzupassen, indem beispielsweise ein Vertrag neu verhandelt wird.

4. Welche Vorteile haben tägliche Zinszahlungen?

Tägliche Zinszahlungen bieten den Vorteil einer kontinuierlichen Ertragsgenerierung. Sie ermöglichen es Anlegern, schneller von ihren Investitionen zu profitieren.

5. Gibt es steuerliche Auswirkungen von Zinszahlungen?

Ja, Zinszahlungen können steuerpflichtig sein. Die genaue steuerliche Behandlung hängt jedoch von der Art der Anlage und den geltenden Steuergesetzen ab.

6. Welche Rolle spielt die Inflation bei Zinszahlungen?

Die Inflation kann sich auf die Höhe der Zinszahlungen auswirken. Wenn die Inflation steigt, kann der Wert der Zinszahlungen in Bezug auf die Kaufkraft abnehmen.

7. Welche Faktoren beeinflussen die Höhe der Zinszahlungen?

Die Höhe der Zinszahlungen hängt von mehreren Faktoren ab, darunter der Zinssatz, die Höhe des angelegten Betrags oder der ausstehende Kreditbetrag sowie die vereinbarte Zahlungsfrequenz.

8. Können Zinszahlungen vorzeitig ausgezahlt werden?

Es ist möglich, dass einige Anlagen oder Kredite eine vorzeitige Auszahlung von Zinszahlungen ermöglichen. Dies ist jedoch von den spezifischen Bedingungen der Anlage oder des Kredits abhängig.

9. Wie wählt man die beste Zahlungsfrequenz für Zinsen?

Die Wahl der besten Zahlungsfrequenz für Zinsen hängt von den individuellen finanziellen Zielen, dem Liquiditätsbedarf und der Risikobereitschaft ab.

10. Welche langfristigen Auswirkungen haben Zinszahlungen?

Zinszahlungen können langfristig einen erheblichen Einfluss auf die Rendite von Anlagen und die Gesamtliquidität einer Person haben. Sie sind ein wichtiger Faktor bei der langfristigen Finanzplanung.