Alles über Zinsen: Jährlich oder monatlich – Was ist die bessere Option? Wenn es um Zinszahlungen geht, stellt sich oft die Frage, ob es besser ist, Zinsen jährlich oder monatlich zu erhalten. Diese Entscheidung kann einen erheblichen Einfluss auf Ihre Rendite haben, daher ist es wichtig, alle Vor- und Nachteile sorgfältig abzuwägen. In diesem Artikel werden wir die verschiedenen Aspekte von jährlichen und monatlichen Zinszahlungen untersuchen und Ihnen dabei helfen, die beste Wahl für Ihre individuelle Situation zu treffen. Egal, ob Sie ein erfahrener Investor sind oder Ihr Geld einfach nur gewinnbringend anlegen möchten, hier finden Sie wertvolle Informationen und Tipps, wie Sie Ihre Zinserträge optimieren können. Lasst uns eintauchen in die faszinierende Welt der Zinsen.

Zusammenfassung

- Vor- und Nachteile von jährlichen Zinszahlungen

- Vor- und Nachteile von monatlichen Zinszahlungen

- Entscheidung: Jährliche oder monatliche Zinszahlungen

- Tips zur Optimierung von Zinserträgen

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Warum sollte ich mich für jährliche Zinszahlungen entscheiden?

- 2. Wann erhalte ich bei jährlichen Zinszahlungen meinen ersten Zinscheck?

- 3. Kann ich meine Zinsen bei jährlichen Zahlungen wieder anlegen?

- 4. Sind jährliche Zinszahlungen steuerlich günstiger?

- 5. Welche Auswirkungen hat der Zinseszinseffekt bei jährlichen Zinszahlungen?

- 6. Kann ich bei jährlichen Zinszahlungen meine Zinserträge genau berechnen?

- 7. Welche Anlagetypen bieten jährliche Zinszahlungen an?

- 8. Gibt es Mindestanforderungen für jährliche Zinszahlungen?

- 9. Wie beeinflusst die Laufzeit einer Anlage die jährlichen Zinszahlungen?

- 10. Kann ich flexibel zwischen jährlichen und monatlichen Zinszahlungen wechseln?

- Verweise

Vor- und Nachteile von jährlichen Zinszahlungen

Die Entscheidung, jährliche Zinszahlungen zu erhalten, bringt sowohl Vor- als auch Nachteile mit sich. Hier sind einige wichtige Punkte, die Sie beachten sollten:

Vorteile von jährlichen Zinszahlungen:

- Jährliche Zinszahlungen bieten eine gewisse Stabilität und Planbarkeit, da Sie genau wissen, wann Sie Ihre Zinsen erhalten.

- Durch die jährliche Auszahlung der Zinsen können Sie das zusätzliche Geld für andere Zwecke nutzen, wie zum Beispiel für Investitionen oder zur Deckung von Ausgaben.

- Bei langfristigen Anlagen können jährliche Zinszahlungen zu einem erheblichen Zinseszinseffekt führen, der Ihre Rendite im Laufe der Zeit steigert.

Nachteile von jährlichen Zinszahlungen:

- Im Vergleich zu monatlichen Zinszahlungen können jährliche Zahlungen insgesamt weniger flexibel sein, da Sie nicht regelmäßig von den Zinsen profitieren.

- Bei einer niedrigen Zinsrate kann die jährliche Zahlungsmethode dazu führen, dass Sie insgesamt weniger Zinsen verdienen als bei monatlichen Zahlungen.

Es ist wichtig, Ihre persönlichen finanziellen Ziele und Ihre individuelle Situation zu berücksichtigen, um die beste Entscheidung zu treffen. Seien Sie sich bewusst, dass unterschiedliche Anlagetypen und Sparziele unterschiedliche Vorlieben für jährliche oder monatliche Zinszahlungen haben können.

Vorteile von jährlichen Zinszahlungen

Vorteile von jährlichen Zinszahlungen:

- Jährliche Zinszahlungen bieten eine gewisse Stabilität und Planbarkeit, da Sie genau wissen, wann Sie Ihre Zinsen erhalten.

- Durch die jährliche Auszahlung der Zinsen können Sie das zusätzliche Geld für andere Zwecke nutzen, wie zum Beispiel für Investitionen oder zur Deckung von Ausgaben.

- Bei langfristigen Anlagen können jährliche Zinszahlungen zu einem erheblichen Zinseszinseffekt führen, der Ihre Rendite im Laufe der Zeit steigert.

Die jährlichen Zinszahlungen ermöglichen es Ihnen, Ihr Einkommen zu planen und Ihre Finanzen besser zu organisieren. Sie bieten auch die Möglichkeit, zusätzliches Kapital für Investitionen zu verwenden und von dem Zinseszinseffekt zu profitieren. Berücksichtigen Sie diese Vorteile, wenn Sie über jährliche Zinszahlungen nachdenken.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Nachteile von jährlichen Zinszahlungen

Bevor Sie sich für jährliche Zinszahlungen entscheiden, sollten Sie sich auch über die potenziellen Nachteile im Klaren sein:

Nachteile von jährlichen Zinszahlungen:

- Bei jährlichen Zinszahlungen kann es schwieriger sein, Ihre finanziellen Bedürfnisse kontinuierlich zu erfüllen. Wenn Sie regelmäßige Einkommen benötigen, um Ausgaben zu decken, können monatliche Zinszahlungen vorteilhafter sein.

- Falls Sie planen, Ihre Zinserträge zu reinvestieren, bieten jährliche Zahlungen weniger Möglichkeiten zur Wiederanlage im Vergleich zu monatlichen Zinszahlungen. In diesem Fall könnte es vorteilhafter sein, in Anlagen zu investieren, bei denen die automatische Wiederanlage von Dividenden möglich ist.

- Es besteht das Risiko, dass Sie bei jährlichen Zinszahlungen eine Gelegenheit verpassen, Ihre Rendite zu steigern. Wenn Sie monatliche Zahlungen erhalten, können Sie das zusätzliche Geld möglicherweise früher investieren oder in andere Chancen nutzen, um Ihr Vermögen zu vermehren. Wenn Sie beispielsweise Geld in Franken anlegen möchten, könnte eine monatliche Zinszahlung Ihnen mehr Flexibilität bieten.

Es ist wichtig, die Vor- und Nachteile abzuwägen und Ihre eigenen Prioritäten und Bedürfnisse zu berücksichtigen, um die richtige Entscheidung für Ihre finanzielle Situation zu treffen.

Vor- und Nachteile von monatlichen Zinszahlungen

Vor- und Nachteile von monatlichen Zinszahlungen:

Monatliche Zinszahlungen haben ihre eigenen Vor- und Nachteile, die berücksichtigt werden sollten:

Vorteile von monatlichen Zinszahlungen:

- Durch monatliche Zinszahlungen erhalten Sie regelmäßig Einkommen, was Ihnen finanzielle Stabilität bieten kann.

- Sie können die monatlichen Zinszahlungen für laufende Ausgaben verwenden oder sie automatisch reinvestieren, um Ihren Vermögensaufbau zu beschleunigen (automatische Wiederanlage der Dividende).

- Bei einer höheren Zinsrate können monatliche Zahlungen insgesamt zu höheren Zinserträgen führen als bei jährlichen Zahlungen.

Nachteile von monatlichen Zinszahlungen:

- Monatliche Zahlungen können in der Verwaltung und im Aufwand etwas umständlicher sein als jährliche Zahlungen.

- Bei einer niedrigen Zinsrate können die monatlichen Zinszahlungen insgesamt weniger Zinsen generieren als jährliche Zahlungen.

Es ist wichtig, Ihre individuelle finanzielle Situation und Ihre Sparziele zu berücksichtigen, um zu entscheiden, ob monatliche Zinszahlungen die richtige Option für Sie sind. Unterschiedliche Anlagestrategien und persönliche Präferenzen können auch dazu führen, dass Sie sich für monatliche oder jährliche Zinszahlungen entscheiden (Geld in Franken anlegen).

Vorteile von monatlichen Zinszahlungen

Die Entscheidung für monatliche Zinszahlungen bietet eine Reihe von Vorteilen, die es zu berücksichtigen gilt. Hier sind einige der wichtigsten Punkte:

– Regelmäßige Einnahmen: Monatliche Zinszahlungen sorgen für ein kontinuierliches Einkommen. Sie erhalten jeden Monat einen festgelegten Betrag an Zinsen, was besonders nützlich sein kann, um regelmäßige Ausgaben zu decken.

– Flexibilität: Im Vergleich zu jährlichen Zinszahlungen bieten monatliche Zahlungen eine größere Flexibilität. Sie können das zusätzliche Geld jeden Monat nutzen, anstatt auf eine jährliche Auszahlung warten zu müssen.

– Bessere Nutzung der Zinsen: Durch monatliche Zahlungen können Sie die Zinszahlungen früher nutzen und in weitere Investitionen oder Sparpläne einfließen lassen. Dadurch können Sie potenziell höhere Renditen erzielen.

– Zinseszinseffekt: Insbesondere bei langfristigen Anlagen kann die monatliche Zinszahlung zu einem verstärkten Zinseszinseffekt führen, da Sie die Zinsen schneller wieder reinvestieren können.

Bei der Entscheidung für monatliche Zinszahlungen ist es wichtig, Ihre persönlichen finanziellen Ziele und Bedürfnisse zu berücksichtigen. Monatliche Zinszahlungen bieten eine größere Flexibilität und regelmäßiges Einkommen, können jedoch je nach Sparziel und Anlagetyp unterschiedliche Vorlieben haben.

Nachteile von monatlichen Zinszahlungen

Die monatliche Auszahlung von Zinsen hat ihre Vorzüge, jedoch gibt es auch einige Nachteile, die Sie in Betracht ziehen sollten:

Nachteile von monatlichen Zinszahlungen:

- Die monatliche Auszahlung von Zinsen kann zu erhöhtem Verwaltungsaufwand führen, da Sie regelmäßig Ihre Zinszahlungen verwalten und überweisen müssen.

- Bei einer niedrigen Zinsrate kann die monatliche Zahlungsmethode zu geringeren Gesamtzinsen führen, da Sie nicht vom Zinseszinseffekt während des Jahres profitieren können.

- Monatliche Zinszahlungen bieten möglicherweise weniger finanzielle Stabilität und Planbarkeit, da die Zinssätze variabel sein können und von verschiedenen Faktoren abhängen.

Nichtsdestotrotz können monatliche Zinszahlungen für bestimmte Anlagetypen und Sparziele sinnvoll sein. Es ist wichtig, Ihre individuellen Bedürfnisse zu berücksichtigen und die Vor- und Nachteile abzuwägen, um eine fundierte Entscheidung zu treffen.

Entscheidung: Jährliche oder monatliche Zinszahlungen

Bei der Entscheidung zwischen jährlichen und monatlichen Zinszahlungen sollten Sie verschiedene Faktoren berücksichtigen, die Ihre finanzielle Situation, Ihre Sparziele und den Anlagetyp betreffen.

Finanzielle Situation:

- Wenn Sie ein stabiles Einkommen haben und finanziell gut aufgestellt sind, können jährliche Zinszahlungen eine gute Option sein, um zusätzliches Geld zu erhalten.

- Wenn Sie jedoch auf regelmäßige Einnahmen angewiesen sind oder Ihre Ausgaben monatlich decken möchten, können monatliche Zinszahlungen besser zu Ihrer finanziellen Situation passen.

Sparziele:

- Wenn Ihr Sparziel darin besteht, langfristig Kapital aufzubauen und den Zinseszinseffekt zu maximieren, sind jährliche Zinszahlungen möglicherweise die bessere Wahl, da sie langfristig zu einer höheren Gesamtrendite führen können.

- Wenn Sie jedoch kurzfristig Geld benötigen oder Ihre Erträge regelmäßig nutzen möchten, um andere Investitionen zu tätigen, können monatliche Zinszahlungen besser für Ihre Sparziele geeignet sein.

Anlagetyp:

- Je nach Art der Anlage können jährliche oder monatliche Zinszahlungen unterschiedliche Vorteile bieten.

- Zum Beispiel können langfristige Anlagen wie Rentenfonds oder Anleihen von jährlichen Zinszahlungen profitieren, während kurzfristige Anlagen wie Tagesgeldkonten von monatlichen Zinszahlungen profitieren könnten.

Es ist wichtig, Ihre individuellen Bedürfnisse und Ziele abzuwägen, um die beste Entscheidung zu treffen. Es gibt keine eindeutige Antwort darauf, ob jährliche oder monatliche Zinszahlungen die bessere Option sind. Untersuchen Sie Ihre finanzielle Situation, Ihre Sparziele und den Anlagetyp und treffen Sie die Entscheidung, die am besten zu Ihnen passt.

Finanzielle Situation

Die finanzielle Situation spielt eine entscheidende Rolle bei der Wahl zwischen jährlichen und monatlichen Zinszahlungen. Es ist wichtig, Ihre aktuellen finanziellen Bedürfnisse und Ziele zu berücksichtigen. Hier sind einige Aspekte, die Sie beachten sollten:

- Einkommensfluss: Wenn Sie ein regelmäßiges Einkommen haben und Ihre finanziellen Verpflichtungen gut erfüllen können, können Sie sich eher für jährliche Zinszahlungen entscheiden.

- Sicherheitsnetz: Wenn Sie ein finanzielles Polster haben, das Ihnen in Notfällen zur Verfügung steht, kann es für Sie sinnvoller sein, monatliche Zinszahlungen zu erhalten, um regelmäßig von den Erträgen zu profitieren.

- Kurzfristige Bedürfnisse: Wenn Sie kurzfristige Ausgaben oder Investitionen planen, können monatliche Zinszahlungen Ihnen den nötigen finanziellen Spielraum bieten, um Ihre Pläne umzusetzen.

Es ist wichtig, Ihre finanzielle Situation sorgfältig zu bewerten und zu entscheiden, welche Zahlungsmethode besser zu Ihren aktuellen Bedürfnissen passt. Eine fundierte Entscheidung wird Ihnen dabei helfen, Ihre Renditen zu maximieren und Ihre finanziellen Ziele effektiv zu erreichen.

Sparziele

Sparziele: Ihre individuellen Sparziele spielen eine entscheidende Rolle bei der Wahl zwischen jährlichen oder monatlichen Zinszahlungen. Wenn Ihr Sparziel beispielsweise kurzfristig ist, wie die Anschaffung eines Autos oder einer Reise, könnten monatliche Zinszahlungen von Vorteil sein. Dadurch können Sie regelmäßige Einnahmen erzielen, um Ihr Ziel schneller zu erreichen. Auf der anderen Seite, wenn Sie ein langfristiges Sparziel haben, wie beispielsweise den Ruhestand oder den Kauf eines Hauses, könnten jährliche Zinszahlungen vorteilhaft sein. Der Zinseszinseffekt kann dazu führen, dass Ihr Vermögen über die Zeit exponentiell wächst. Bei der Festlegung Ihrer Sparziele ist es wichtig, Ihre individuellen Bedürfnisse und finanziellen Situationen zu berücksichtigen.

Anlagetyp

Anlagetyp:

Die Wahl zwischen jährlichen und monatlichen Zinszahlungen hängt stark von Ihrem Anlagetyp ab. Hier sind einige wichtige Aspekte, die Sie berücksichtigen sollten:

- Konservative Anleger: Wenn Sie ein konservativer Anleger sind und nach Sicherheit und Stabilität suchen, können jährliche Zinszahlungen für Sie geeignet sein. Sie bieten eine vorhersehbare Einnahmequelle und ermöglichen es Ihnen, Ihre Ausgaben besser zu planen.

- Aktive Investoren: Aktive Investoren, die gerne regelmäßig von ihren Investitionen profitieren möchten, bevorzugen möglicherweise monatliche Zinszahlungen. Dies ermöglicht es ihnen, ihr investiertes Kapital schneller wieder anzulegen oder in andere Anlagen umzuschichten.

- Langfristige Anleger: Wenn Sie langfristig investieren und von einem potenziell höheren Zinseszinseffekt profitieren möchten, könnten jährliche Zinszahlungen von Vorteil sein. Durch die jährliche Reinvestition der Zinsen können Sie das Wachstum Ihres Guthabens maximieren.

Jeder Anlagetyp hat seine eigenen Präferenzen und Ziele. Es ist wichtig, Ihre Risikobereitschaft, Renditeerwartungen und persönliche Situation zu berücksichtigen, um die besten Zinszahlungen für Ihre Anlagestrategie zu wählen.

Tips zur Optimierung von Zinserträgen

Tips zur Optimierung von Zinserträgen: Wenn es darum geht, Ihre Zinserträge zu optimieren, gibt es einige bewährte Strategien, die Sie berücksichtigen sollten:

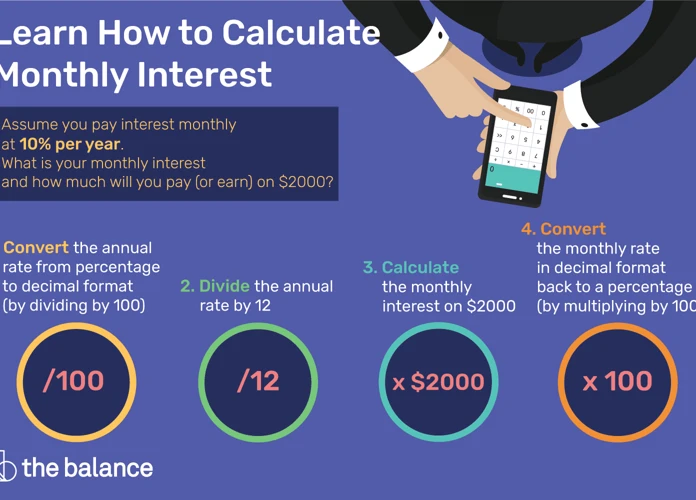

1. Zinseszins-Effekt: Nutzen Sie den Zinseszins-Effekt, indem Sie Ihre Erträge reinvestieren. Durch die Wiederanlage Ihrer Zinsen erzielen Sie im Laufe der Zeit einen exponentiellen Wachstumseffekt Ihrer Rendite.

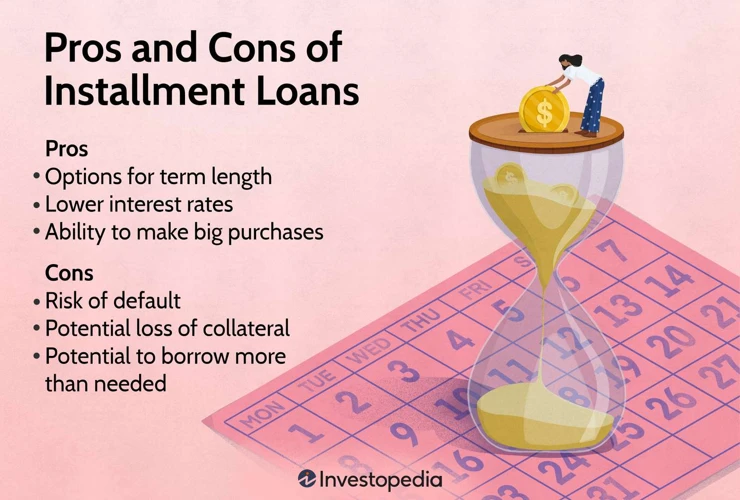

2. Kurze Laufzeiten nutzen: Wenn Sie kurzfristig auf Gelder zugreifen möchten oder Ihre Anlagestrategie flexibel halten möchten, können Sie von Anlagen mit kürzeren Laufzeiten profitieren. Diese bieten oft höhere Zinsen und ermöglichen es Ihnen, Ihr Geld schneller verfügbar zu machen.

3. Vergleich von Angeboten: Vergleichen Sie die Angebote verschiedener Banken und Finanzinstitute, um die besten Zinssätze zu finden. Achten Sie jedoch nicht nur auf den Zinssatz, sondern auch auf die Bonität und den Ruf des Anbieters.

Durch die Anwendung dieser Tipps können Sie Ihre Zinserträge maximieren und Ihr Geld effizienter arbeiten lassen. Denken Sie daran, dass jeder Anlageentscheidung ein gewisses Risiko innewohnt, und konsultieren Sie bei Bedarf einen Finanzberater, um Ihre individuelle Situation zu bewerten.

Zinseszins-Effekt

Der ist ein bedeutender Faktor für die Optimierung Ihrer Zinserträge. Bei dieser Methode werden die Zinsen, die Sie verdienen, nicht abgehoben, sondern wieder angelegt. Dadurch erhöht sich das ursprüngliche Kapital, auf das Zinsen berechnet werden, und Sie verdienen auch Zinsen auf Ihre bereits erhaltenen Zinsen. Der Zinseszins-Effekt wirkt sich auf lange Sicht positiv auf Ihre Rendite aus. Nehmen wir ein einfaches Beispiel: Wenn Sie 1.000 Euro zu einem jährlichen Zinssatz von 5% anlegen und die Zinsen nicht abheben, sondern sie reinvestieren, werden Sie im nächsten Jahr 1.050 Euro haben. Im übernächsten Jahr werden die 5% Zinsen auf 1.050 Euro berechnet und so weiter. Der Zinseszins-Effekt kann Ihre Rendite im Laufe der Zeit erheblich steigern. Es ist empfehlenswert, diese Strategie für langfristige Anlagen zu nutzen und den Zinseszins-Effekt zu maximieren.

Kurze Laufzeiten nutzen

Eine Möglichkeit, um Ihre Zinserträge zu optimieren, besteht darin, kurze Laufzeiten zu nutzen. Hier sind einige Vorteile, die mit der Verwendung von kurzen Laufzeiten verbunden sind:

- Kurze Laufzeiten bieten Ihnen die Möglichkeit, schneller auf aktuelle Zinsänderungen zu reagieren und von höheren Zinsen zu profitieren.

- Sie haben die Flexibilität, Ihr investiertes Kapital schneller wiederzugewinnen, was Ihnen die Möglichkeit gibt, es anderweitig zu investieren oder auszugeben.

- Durch die Nutzung kurzer Laufzeiten können Sie Ihr Geld häufiger umschichten, um von besseren Anlagechancen zu profitieren.

- Bei kurzfristigen Anlagen besteht weniger Zinsrisiko, da Sie Ihr Geld nicht über einen langen Zeitraum anlegen und somit mögliche Zinsänderungen minimieren.

Die Wahl einer kurzen Laufzeit hängt jedoch von Ihren individuellen Sparzielen, Ihrer Risikobereitschaft und Ihrer finanziellen Situation ab. Es ist wichtig, diese Faktoren zu berücksichtigen, bevor Sie sich für kurze Laufzeiten entscheiden.

Vergleich von Angeboten

Beim Vergleich von Angeboten für Zinszahlungen gibt es einige wichtige Faktoren zu berücksichtigen. Hier sind einige Aspekte, die Sie bei Ihrem Vergleich berücksichtigen sollten:

– Zinssätze: Vergleichen Sie die angebotenen Zinssätze verschiedener Anbieter. Ein höherer Zinssatz kann zu einer höheren Rendite führen, aber stellen Sie sicher, dass er mit anderen Faktoren wie der Laufzeit und den Bedingungen des Angebots in Einklang steht.

– Laufzeit: Überprüfen Sie die Laufzeit des Angebots. Eine längere Laufzeit kann zu höheren Zinsen führen, aber bedenken Sie auch, dass Ihr Geld für einen längeren Zeitraum gebunden ist.

– Bedingungen: Lesen Sie die Bedingungen sorgfältig durch, um sicherzustellen, dass Sie alle Anforderungen erfüllen können. Achten Sie auf eventuelle Gebühren oder Strafen bei vorzeitiger Rückzahlung.

– Anbieter: Machen Sie eine gründliche Recherche zu den verschiedenen Anbietern. Überprüfen Sie ihre Reputation, ihre Erfahrung und suchen Sie nach Bewertungen oder Feedback von anderen Kunden.

Ein gründlicher Vergleich der verschiedenen Angebote ermöglicht es Ihnen, das beste Angebot für Ihre Bedürfnisse auszuwählen und Ihre Zinserträge zu maximieren. Verwechseln Sie jedoch nicht nur den Zinssatz mit dem wichtigsten Faktor. Berücksichtigen Sie immer die Bedingungen und die Glaubwürdigkeit des Anbieters, um eine fundierte Entscheidung zu treffen.

Zusammenfassung

Um die beste Entscheidung zwischen jährlichen und monatlichen Zinszahlungen zu treffen, ist es wichtig, die Vor- und Nachteile jeder Option abzuwägen. Jährliche Zinszahlungen bieten Stabilität und Planbarkeit, ermöglichen es Ihnen, das zusätzliche Geld für andere Zwecke zu nutzen und können langfristig zu einem Zinseszinseffekt führen. Auf der anderen Seite können monatliche Zinszahlungen eine höhere Flexibilität und regelmäßigen Einkommensfluss bieten. Letztendlich hängt die Wahl zwischen jährlichen und monatlichen Zinszahlungen von Ihrer individuellen finanziellen Situation, Ihren Sparzielen und dem Anlagetyp ab. Berücksichtigen Sie auch den Zinseszins-Effekt, die Nutzung kurzer Laufzeiten und den Vergleich von verschiedenen Angeboten, um Ihre Zinserträge zu optimieren und Ihre finanziellen Ziele zu erreichen.

Häufig gestellte Fragen

1. Warum sollte ich mich für jährliche Zinszahlungen entscheiden?

Jährliche Zinszahlungen bieten Stabilität und Planbarkeit, da Sie genau wissen, wann Sie Ihre Zinsen erhalten. Außerdem können Sie das zusätzliche Geld für andere Zwecke nutzen.

2. Wann erhalte ich bei jährlichen Zinszahlungen meinen ersten Zinscheck?

Der Zeitpunkt für die Auszahlung der ersten Zinszahlung hängt vom spezifischen Anlageprodukt ab. In den meisten Fällen erfolgt die erste Auszahlung nach einem Jahr.

3. Kann ich meine Zinsen bei jährlichen Zahlungen wieder anlegen?

Ja, es besteht oft die Möglichkeit, Ihre Zinsen wieder anzulegen, um den Zinseszinseffekt zu nutzen und Ihre Rendite zu steigern. Informieren Sie sich bei Ihrer Bank oder Ihrem Finanzinstitut über entsprechende Optionen.

4. Sind jährliche Zinszahlungen steuerlich günstiger?

Die steuerliche Behandlung von Zinserträgen variiert je nach Land und individueller Steuersituation. Konsultieren Sie am besten einen Steuerberater, um die steuerlichen Auswirkungen von jährlichen Zinszahlungen besser abzuschätzen.

5. Welche Auswirkungen hat der Zinseszinseffekt bei jährlichen Zinszahlungen?

Der Zinseszinseffekt bedeutet, dass Ihre Zinsen zu Ihrer Hauptinvestition hinzugefügt und somit in den folgenden Jahren weitere Zinsen generieren. Dies kann zu einer signifikanten Steigerung Ihrer Rendite im Laufe der Zeit führen.

6. Kann ich bei jährlichen Zinszahlungen meine Zinserträge genau berechnen?

Da Zinsen oft von externen Faktoren wie Zinssätzen und Anlageergebnissen abhängen, können Sie Ihre Zinserträge bei jährlichen Zinszahlungen nicht ganz genau im Voraus berechnen. Es gibt jedoch online verfügbare Zinsrechner, die Ihnen eine grobe Schätzung geben können.

7. Welche Anlagetypen bieten jährliche Zinszahlungen an?

Viele verschiedene Anlagetypen können jährliche Zinszahlungen anbieten, darunter Anleihen, Festgelder und bestimmte Arten von Investmentfonds. Sprechen Sie mit Ihrem Finanzberater, um die besten Optionen für Ihre Bedürfnisse zu finden.

8. Gibt es Mindestanforderungen für jährliche Zinszahlungen?

Die Mindestanforderungen können je nach Anlageprodukt variieren. Einige Anlagen erfordern möglicherweise eine Mindestinvestitionssumme, um jährliche Zinszahlungen zu erhalten.

9. Wie beeinflusst die Laufzeit einer Anlage die jährlichen Zinszahlungen?

Generell gilt: Je länger die Laufzeit einer Anlage, desto höher sind die jährlichen Zinszahlungen. Bei kürzeren Laufzeiten kann die Höhe der Zinszahlungen tendenziell niedriger sein.

10. Kann ich flexibel zwischen jährlichen und monatlichen Zinszahlungen wechseln?

Das hängt von den Bedingungen Ihrer Anlage ab. Sprechen Sie mit Ihrem Finanzinstitut, um herauszufinden, ob ein Wechsel zwischen jährlichen und monatlichen Zinszahlungen möglich ist.