Sie möchten alles wissen, was es über Zinsen bei der OLB Bank zu wissen gibt? Dann sind Sie hier genau richtig! In diesem umfassenden Artikel erfahren Sie Schritt für Schritt, wie Zinsen funktionieren, welche Arten von Zinsen von der OLB Bank angeboten werden und wie Sie Zinsen optimal für Ihre Finanzplanung nutzen können. Außerdem diskutieren wir die steuerlichen Aspekte von Zinserträgen und werfen einen Blick in die Zukunft, um Ihnen einen Ausblick auf zukünftige Zinsentwicklungen zu geben. Lesen Sie weiter und maximieren Sie Ihre Zinserträge!

Zusammenfassung

- Was sind Zinsen?

- Arten von Zinsen bei der OLB Bank

- Wie beeinflussen Zinsen Ihre Finanzplanung?

- Tipps zur Maximierung Ihrer Zinsen bei der OLB Bank

- Steuerliche Aspekte von Zinserträgen

- Ausblick auf zukünftige Zinsentwicklungen

- Zusammenfassung

-

Häufig gestellte Fragen

- Was ist der Unterschied zwischen Nominalzins und Effektivzins?

- Wie werden die Zinssätze bei der OLB Bank festgelegt?

- Welche Auswirkungen haben niedrige Zinsen auf meine Finanzplanung?

- Wie kann ich meine Zinserträge maximieren?

- Welche steuerlichen Aspekte gibt es bei Zinserträgen?

- Sollte ich auf Festgeld setzen oder mein Geld lieber auf dem Girokonto lassen?

- Wie sicher ist mein Geld bei der OLB Bank?

- Wie oft ändern sich die Zinsen bei der OLB Bank?

- Wie funktionieren Zinsen auf Kredite?

- Was sind die Vorteile von Zinseszinsen?

- Verweise

Was sind Zinsen?

Zinsen sind Kosten, die für die Nutzung von geliehenem Geld oder das Anlegen von Kapital anfallen. Sie stellen somit eine Form der Entschädigung für das Verleihen von Geld oder das Bereitstellen von Kapital dar. Bei der OLB Bank werden verschiedene Arten von Zinsen angeboten, wie z.B. Girokonto-Zinsen, Sparzinsen und Kreditzinsen. Girokonto-Zinsen werden auf das Guthaben eines Girokontos gezahlt, während Sparzinsen auf Spar- oder Tagesgeldkonten gewährt werden. Kreditzinsen hingegen sind die Kosten, die für die Aufnahme eines Kredits entstehen. Zinsen spielen eine wichtige Rolle in der Finanzplanung, da sie sowohl Auswirkungen auf die Einnahmen als auch auf die Ausgaben haben. Sie können auch steuerliche Konsequenzen haben, die im weiteren Verlauf dieses Artikels besprochen werden.

Arten von Zinsen bei der OLB Bank

Die OLB Bank bietet verschiedene Arten von Zinsen an, um den Bedürfnissen ihrer Kunden gerecht zu werden. Hier sind einige der Zinsarten, die bei der OLB Bank erhältlich sind:

1. Girokonto-Zinsen: Die OLB Bank bietet attraktive Zinssätze auf Girokonten an. Durch das Einlagen von Geld auf Ihrem Girokonto können Sie Zinsen verdienen und Ihr Kapital vermehren.

2. Sparzinsen: Wenn Sie Geld auf einem Spar- oder Tagesgeldkonto bei der OLB Bank anlegen, erhalten Sie Zinsen auf Ihr Guthaben. Dies ermöglicht es Ihnen, Ihre Ersparnisse zu vermehren und gleichzeitig auf deren Verfügbarkeit zuzugreifen.

3. Kreditzinsen: Wenn Sie einen Kredit bei der OLB Bank aufnehmen, fallen Zinsen an, die die Kosten für das geliehene Geld darstellen. Es ist wichtig, die Kreditzinsen zu berücksichtigen, um die Gesamtkosten eines Kredits zu verstehen und eine fundierte Entscheidung zu treffen.

Die OLB Bank bietet ihren Kunden eine transparente Preisgestaltung und attraktive Zinsen, um sowohl den Anforderungen von Sparern als auch Kreditnehmern gerecht zu werden. Weitere Informationen zu den spezifischen Zinssätzen der OLB Bank finden Sie auf ihrer Website.

Girokonto-Zinsen

Girokonto-Zinsen sind Zinsen, die auf dem Guthaben eines Girokontos gutgeschrieben werden. Im Gegensatz zu Spar- oder Tagesgeldkonten ist der Zinssatz für Girokonten in der Regel niedriger. Bei der OLB Bank werden Girokonto-Zinsen jedoch angeboten, um Kunden eine kleine Rendite auf ihr Guthaben zu ermöglichen. Es ist wichtig zu beachten, dass die Höhe der Zinsen von Bank zu Bank unterschiedlich sein kann. Daher ist es ratsam, die Zinssätze verschiedener Banken zu vergleichen, um die bestmögliche Rendite zu erzielen. Einige Banken bieten sogar attraktive Zinssätze für Girokonten mit bestimmten Bedingungen an. Um mehr über die Kündigungsfrist für ein Girokonto bei der Sparkasse zu erfahren, können Sie hier klicken.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Sparzinsen

Sparzinsen beziehen sich auf die Zinsen, die auf ein Sparkonto oder ein Tagesgeldkonto gezahlt werden. Bei der OLB Bank haben Sie die Möglichkeit, von attraktiven Sparzinsen zu profitieren. Es gibt verschiedene Arten von Sparzinsen, wie beispielsweise Festgeldkonten oder Sparkonten mit variablen Zinssätzen. Festgeldkonten bieten in der Regel höhere Zinssätze, jedoch ist das angelegte Kapital für einen festgelegten Zeitraum gebunden. Sparkonten mit variablen Zinssätzen hingegen bieten Flexibilität, da die Zinssätze sich ändern können. Um Ihre Sparzinsen zu maximieren, sollten Sie regelmäßig die aktuellen Zinssätze vergleichen und gegebenenfalls zu einem Konto wechseln, das attraktivere Zinsen bietet. Ein Beispiel für ein attraktives Festgeldkonto ist das Festgeldkonto der Sparkasse Osnabrück, das Ihnen die Möglichkeit bietet, Ihr Kapital sicher anzulegen und dabei von attraktiven Zinssätzen zu profitieren.

Kreditzinsen

Kreditzinsen sind die Kosten, die bei der Aufnahme eines Kredits anfallen. Bei der OLB Bank variieren die Kreditzinsen je nach Art des Kredits und der individuellen Kreditwürdigkeit des Kunden. Die Zinssätze können entweder fest oder variabel sein. Bei einem festen Zinssatz bleibt der Zinssatz während der gesamten Laufzeit des Kredits konstant, während sich der Zinssatz bei einem variablen Zinssatz ändern kann, abhängig von aktuellen Marktbedingungen. Es ist ratsam, die verschiedenen Kreditangebote der OLB Bank zu vergleichen, um den besten Zinssatz für Ihre Bedürfnisse zu finden. Beachten Sie dabei auch die dazugehörigen Kreditbedingungen und eventuelle Gebühren. Wenn Sie weitere Informationen zum Thema Kredite benötigen, können Sie unseren Artikel über die Kündigung einer Sparkasse mit Frist lesen.

Wie beeinflussen Zinsen Ihre Finanzplanung?

Zinsen spielen eine entscheidende Rolle bei der Finanzplanung, da sie direkte Auswirkungen auf das Einkommen und die Ausgaben haben. Wenn Sie Geld auf einem Sparkonto anlegen, können Sie Zinsen verdienen und Ihr Vermögen langfristig steigern. Diese Zinserträge können genutzt werden, um finanzielle Ziele zu erreichen oder als finanzielle Sicherheitsreserve dienen. Auf der anderen Seite können hohe Zinsen die Kosten für Kredite erhöhen und somit die monatlichen Ausgaben belasten. Daher ist es wichtig, bei der Finanzplanung die Zinssätze zu berücksichtigen und strategisch zu nutzen. Durch die Auswahl von Konten und Anlageformen mit attraktiven Zinssätzen können Sie Ihre Zinserträge maximieren und Ihr Geld effizient verwalten. Im nächsten Abschnitt werden einige Tipps gegeben, wie Sie Ihre Zinsen bei der OLB Bank optimal nutzen können.

Tipps zur Maximierung Ihrer Zinsen bei der OLB Bank

Wenn es um die Maximierung Ihrer Zinsen bei der OLB Bank geht, gibt es einige nützliche Tipps, die Ihnen helfen können. Vergleichen Sie die Zinssätze verschiedener Konten und Anlageformen, um sicherzustellen, dass Sie die bestmöglichen Zinsen erhalten. Machen Sie sich auch mit den Bedingungen vertraut, wie beispielsweise Mindesteinlagen oder Laufzeiten. Ein weiterer wichtiger Tipp ist es, Zinseszinsen zu nutzen. Das bedeutet, dass Sie Ihre Zinsen reinvestieren oder auf einem Konto mit Zinseszinsen anlegen, um von einem exponentiellen Wachstum Ihrer Ersparnisse zu profitieren. Wählen Sie außerdem die richtigen Konten und Anlageformen, die Ihren individuellen Anlagezielen und Risikobereitschaft entsprechen. Denken Sie daran, dass Sie bei bestimmten Anlageformen möglicherweise höhere Zinsen erhalten, jedoch auch ein höheres Risiko tragen. Durch die Beachtung dieser Tipps können Sie Ihre Zinsen bei der OLB Bank maximieren und Ihre Finanzen effektiv verwalten.

Vergleichen Sie die Zinssätze

Beim Vergleichen der Zinssätze ist es wichtig, verschiedene Angebote miteinander zu vergleichen, um die besten Konditionen für Ihre Finanzen zu finden. Nehmen Sie sich die Zeit, die Zinssätze auf verschiedenen Konten und Anlageformen bei der OLB Bank zu vergleichen, um sicherzustellen, dass Sie das Beste aus Ihren Zinserträgen herausholen. Achten Sie dabei nicht nur auf den angebotenen Zinssatz, sondern auch auf etwaige Gebühren, Mindesteinlagen oder andere Bedingungen. Ein Festgeldkonto bei der Sparkasse Osnabrück könnte beispielsweise attraktive Zinssätze bieten, die es wert sind, verglichen zu werden. Vergleichen Sie die Zinssätze regelmäßig, um sicherzustellen, dass Sie das Beste aus Ihren Ersparnissen herausholen.

Nutzen Sie Zinseszinsen

Zinseszinsen können ein mächtiges Werkzeug sein, um Ihre Zinsen bei der OLB Bank zu maximieren. Durch die Nutzung der Zinseszinsen können Sie Ihr angespartes Kapital kontinuierlich vermehren. Der Effekt entsteht, wenn die erwirtschafteten Zinsen erneut angelegt werden und somit selbst Zinsen generieren. Um den vollen Nutzen aus den Zinseszinsen zu ziehen, gibt es einige Tipps, die Sie beachten sollten:

- Regelmäßig sparen: Durch regelmäßige Einzahlungen erhöhen Sie Ihr Kapital und ermöglichen somit eine stärkere Zinseszins-Wirkung.

- Lange Anlagezeiträume: Je länger Sie Ihr Geld anlegen, desto mehr Zeit haben die Zinsen, um sich zu multiplizieren.

- Kapitalisierung: Nutzen Sie Anlageprodukte, die eine regelmäßige Kapitalisierung der erwirtschafteten Zinsen ermöglichen.

Indem Sie diese Tipps befolgen und die Zinseszinsen zu Ihrem Vorteil nutzen, können Sie Ihre Rendite maximieren und langfristig ein solides finanzielles Fundament aufbauen.

Wählen Sie die richtigen Konten und Anlageformen

Um Ihre Zinserträge bei der OLB Bank zu maximieren, ist es wichtig, die richtigen Konten und Anlageformen zu wählen. Eine Möglichkeit ist die Eröffnung eines Spar- oder Tagesgeldkontos, auf dem Sie attraktive Sparzinsen erhalten. Diese Konten bieten in der Regel höhere Zinssätze als herkömmliche Girokonten. Sie können auch in Festgeldkonten investieren, die langfristig höhere Zinserträge bieten können. Eine weitere Option ist die Anlage in Fonds oder Wertpapiere, die eine gute Rendite erzielen können. Bevor Sie eine Entscheidung treffen, sollten Sie die Konditionen und Zinssätze der verschiedenen Konten und Anlageformen vergleichen, um die beste Option für Ihre finanziellen Ziele zu finden.

Steuerliche Aspekte von Zinserträgen

Bei zinserträgen gibt es ein paar steuerliche Aspekte, die zu beachten sind. Zinseinkünfte sind in der Regel in Deutschland steuerpflichtig. Allerdings gibt es einen jährlichen Freibetrag, bis zu dem die Zinserträge steuerfrei bleiben. Dieser Freibetrag variiert je nach Steuerklasse und kann jedes Jahr angepasst werden. Wenn die Zinseinkünfte den Freibetrag überschreiten, müssen sie in der Einkommenssteuererklärung angegeben werden. Es gibt auch die Möglichkeit, Zinserträge über eine Freistellungsauftrag steuerfrei zu halten. Ein Freistellungsauftrag kann bei der Bank eingereicht werden, um den Betrag der steuerfreien Zinseinkünfte festzulegen. Es ist wichtig, die steuerlichen Aspekte von Zinserträgen genau zu verstehen und sich gegebenenfalls von einem Steuerberater beraten zu lassen, um steuerliche Verpflichtungen einzuhalten und mögliche Steuervorteile zu nutzen.

Ausblick auf zukünftige Zinsentwicklungen

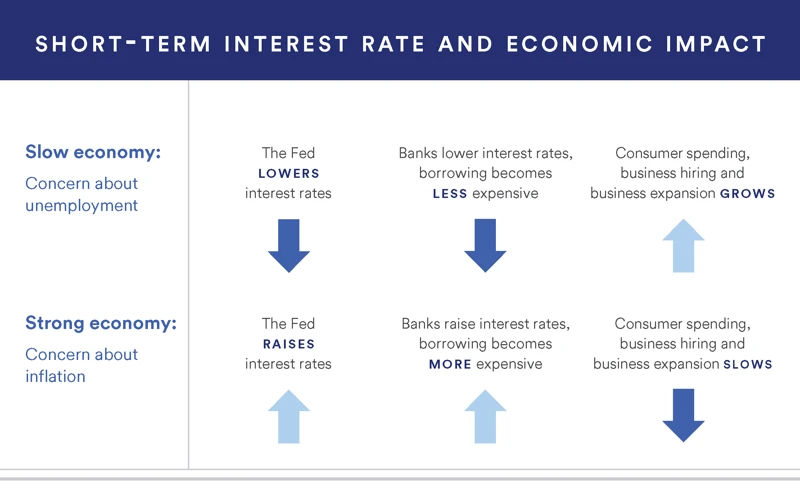

Ein Ausblick auf zukünftige Zinsentwicklungen ist immer mit Unsicherheit verbunden, da die Zinsen von verschiedenen Faktoren abhängen, wie z.B. der Wirtschaftslage, der Geldpolitik der Zentralbank und externen Einflüssen wie politischen Entwicklungen oder globalen Ereignissen. Es ist wichtig zu beachten, dass niemand die Zukunft genau vorhersagen kann, aber Experten und Analysten beobachten Trends und geben Prognosen ab. Derzeit sind die Zinsen auf einem historisch niedrigen Niveau, was auf die expansive Geldpolitik vieler Zentralbanken und das anhaltende Niedrigzinsumfeld zurückzuführen ist. Es wird erwartet, dass die Zinsen in den nächsten Jahren allmählich steigen könnten, aber der genaue Zeitpunkt und das Ausmaß der Erhöhung sind unsicher. Es ist ratsam, die Entwicklungen aufmerksam zu verfolgen und bei Finanzentscheidungen die langfristigen Auswirkungen der Zinsentwicklungen zu berücksichtigen.

Zusammenfassung

In diesem Artikel haben wir alles Wichtige über Zinsen bei der OLB Bank behandelt. Wir haben herausgefunden, dass Zinsen Kosten sind, die für die Nutzung von geliehenem Geld oder das Anlegen von Kapital anfallen. Die OLB Bank bietet verschiedene Arten von Zinsen an, darunter Girokonto-Zinsen, Sparzinsen und Kreditzinsen. Zinsen haben Auswirkungen auf die Finanzplanung und es gibt Tipps, wie man seine Zinserträge bei der OLB Bank maximieren kann. Wir haben auch die steuerlichen Aspekte von Zinserträgen behandelt und einen Ausblick auf zukünftige Zinsentwicklungen gegeben. Nutzen Sie dieses Wissen, um Ihre finanziellen Entscheidungen mit Blick auf Zinsen zu treffen und Ihre Finanzen optimal zu planen.

Häufig gestellte Fragen

Was ist der Unterschied zwischen Nominalzins und Effektivzins?

Der Nominalzins gibt an, wie hoch die Zinsen auf einen Kredit oder eine Geldanlage rein rechnerisch sind. Der Effektivzins hingegen berücksichtigt neben dem Nominalzins auch weitere Kosten wie zum Beispiel Gebühren und Provisionen. Daher ist der Effektivzins immer höher als der Nominalzins.

Wie werden die Zinssätze bei der OLB Bank festgelegt?

Die OLB Bank legt ihre Zinssätze in der Regel selbst fest. Diese können von verschiedenen Faktoren abhängen, wie zum Beispiel dem allgemeinen Marktzinssatz, der Wettbewerbssituation oder den Kosten, die der Bank durch die Kreditvergabe oder Geldeinlagen entstehen.

Welche Auswirkungen haben niedrige Zinsen auf meine Finanzplanung?

Bei niedrigen Zinsen erhalten Sie weniger Zinserträge auf Ihre Geldeinlagen und müssen möglicherweise höhere Kreditzinsen zahlen. Das kann sich auf Ihre finanzielle Situation auswirken, zum Beispiel auf Ihre Ersparnisse oder Ihren Kreditbedarf.

Wie kann ich meine Zinserträge maximieren?

Um Ihre Zinserträge zu maximieren, können Sie verschiedene Maßnahmen ergreifen, wie zum Beispiel das Vergleichen von Zinssätzen, um das beste Angebot zu finden, oder das Nutzen von Zinseszinsen durch regelmäßiges Anlegen Ihrer Gelder.

Welche steuerlichen Aspekte gibt es bei Zinserträgen?

Zinserträge können steuerpflichtig sein und müssen in der Regel in Ihrer Steuererklärung angegeben werden. Die genauen steuerlichen Regelungen können je nach Land und individueller Situation unterschiedlich sein. Es ist empfehlenswert, sich hierzu mit einem Steuerberater oder Experten zu beraten.

Sollte ich auf Festgeld setzen oder mein Geld lieber auf dem Girokonto lassen?

Das hängt von Ihren individuellen Bedürfnissen und Zielen ab. Festgeld bietet meistens höhere Zinsen, jedoch ist das Geld für die festgelegte Laufzeit gebunden. Auf dem Girokonto haben Sie mehr Flexibilität, jedoch sind die Zinssätze in der Regel niedriger. Eine ausgewogene Verteilung zwischen Festgeld und Girokonto kann eine gute Lösung sein.

Wie sicher ist mein Geld bei der OLB Bank?

Die OLB Bank ist Mitglied im Einlagensicherungsfonds des Bundesverbands deutscher Banken und bietet somit einen gewissen Schutz für Ihre Geldeinlagen. Im Falle einer Bankeninsolvenz sind Ihre Einlagen bis zu einer bestimmten Höhe abgesichert.

Wie oft ändern sich die Zinsen bei der OLB Bank?

Die Zinsen bei der OLB Bank können sich je nach Marktsituation und Bankpolitik regelmäßig ändern. Es kann daher sinnvoll sein, regelmäßig die aktuellen Zinssätze zu überprüfen, um von möglichen Veränderungen zu profitieren.

Wie funktionieren Zinsen auf Kredite?

Bei Krediten werden Zinsen in der Regel als Prozentsatz des ausstehenden Kreditbetrags berechnet. Je nach Art des Kredits können die Zinsen unterschiedlich hoch sein und entweder fest oder variabel sein. Die genauen Konditionen werden im Kreditvertrag festgelegt.

Was sind die Vorteile von Zinseszinsen?

Der Zinseszinseffekt ermöglicht es Ihnen, durch regelmäßige Anlage von Geld über einen längeren Zeitraum exponentielle Zinserträge zu erzielen. Das bedeutet, dass Ihre Zinserträge sich selbst vermehren und dadurch Ihr Kapital schneller wächst.