Hier finden Sie alles, was Sie über Zinsen bei der Volksbank wissen müssen. In diesem Artikel werden wir detailliert darauf eingehen, was Zinsen sind und wie sie berechnet werden. Darüber hinaus werden wir uns speziell mit den Zinsen bei der Volksbank auseinandersetzen und untersuchen, wie diese festgelegt werden und welche Arten von Zinsen angeboten werden. Des Weiteren werden wir erläutern, warum es wichtig ist, Zinsen zu vergleichen, und wie Sie dies bei der Volksbank und anderen Banken tun können. Zusätzlich werden wir Tipps zur Optimierung Ihrer Zinserträge geben und besprechen, wie die Volksbank Ihnen dabei helfen kann. Darüber hinaus werden wir auf die Besteuerung von Zinserträgen und mögliche Steuervorteile bei zinsbasierten Anlageprodukten eingehen. Schließlich werden wir den Einfluss der Inflation auf Zinserträge erläutern und Ihnen zeigen, wie Sie Ihr Geld vor Inflation schützen können. Lesen Sie weiter, um all diese Informationen zu erfahren und Ihre finanzielle Planung zu optimieren.

Zusammenfassung

- 1. Was sind Zinsen?

- 2. Zinsen bei der Volksbank

- 3. Zinsen vergleichen

- 4. Zinsen optimieren

- 5. Zinsen und Steuern

- 6. Zinsen und Inflation

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen einem Festzins und einem variablen Zins?

- 2. Wie beeinflusst die Höhe der Zinsen meine monatlichen Zahlungen?

- 3. Kann ich bei der Volksbank auch Zinsen für meine Einlagen erhalten?

- 4. Wie werden die Zinsen bei der Volksbank festgelegt?

- 5. Kann ich die Zinsen bei der Volksbank mit anderen Banken vergleichen?

- 6. Welche Tipps gibt es, um meine Zinserträge bei der Volksbank zu optimieren?

- 7. Wie werden Zinserträge bei der Volksbank besteuert?

- 8. Gibt es steuerliche Vorteile bei zinsbasierten Anlageprodukten der Volksbank?

- 9. Wie beeinflusst die Inflation meine Zinserträge?

- 10. Welche Maßnahmen kann ich ergreifen, um mein Geld vor Inflation zu schützen?

- Verweise

1. Was sind Zinsen?

Zinsen sind eine Gebühr, die für die Nutzung des geliehenen Geldes oder für das Erhalten von Kapital auf einem Bankkonto gezahlt wird. Sie sind ein wichtiger Bestandteil des Finanzsystems und spielen eine wesentliche Rolle bei der Geldanlage und Kreditaufnahme. Zinsen dienen als Anreiz, Geld zu sparen oder zu verleihen, und sind eine Möglichkeit für Banken und Kreditgeber, Einnahmen zu generieren. Sie werden in der Regel als Prozentsatz des ursprünglichen Betrags berechnet und können je nach Art der Zinsen und den Vereinbarungen zwischen den Parteien variieren. Einige verschiedene Arten von Zinsen umfassen beispielsweise Festzinsen, variable Zinsen und effektive Jahreszinsen. Es ist wichtig, die verschiedenen Arten von Zinsen zu verstehen und zu vergleichen, um fundierte finanzielle Entscheidungen treffen zu können.

1.1 Arten von Zinsen

Es gibt verschiedene Arten von Zinsen, die je nach Finanzprodukt oder -dienstleistung variieren können. Hier sind einige häufige Arten von Zinsen:

1. Festzinsen: Dies sind Zinsen, die für einen festgelegten Zeitraum unverändert bleiben. Sie bieten Stabilität, da der Zinssatz während der gesamten Laufzeit eines Kredits oder einer Anlage gleich bleibt.

2. Variable Zinsen: Im Gegensatz zu Festzinsen können variable Zinsen variieren und sich basierend auf externen Faktoren wie dem Markt oder der Wirtschaftslage ändern. Diese Art von Zinsen kann je nach Entwicklung der Zinssätze steigen oder fallen.

3. Effektive Jahreszinsen: Der effektive Jahreszins (auch bekannt als Effektivzins) ist der Gesamtkostenprozentsatz für ein Darlehen oder eine Kreditkarte, der zusätzlich zu den reinen Zinsen auch Gebühren und andere Kosten berücksichtigt. Er gibt einen Gesamtüberblick über die tatsächlichen Kosten einer Finanzierung.

4. Negativzinsen: Dies ist eine relativ neue Art von Zinsen, bei denen die Banken den Kunden einen Zinssatz zahlen, um ihr Geld zu halten. Dies kann in Zeiten wirtschaftlicher Unsicherheit oder Niedrigzinsphasen auftreten.

Jede Art von Zins hat ihre eigenen Vor- und Nachteile, und es ist wichtig, die Bedingungen und Konditionen sorgfältig zu prüfen, um die beste Wahl für Ihre finanziellen Bedürfnisse zu treffen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1.2 Wie werden Zinsen berechnet?

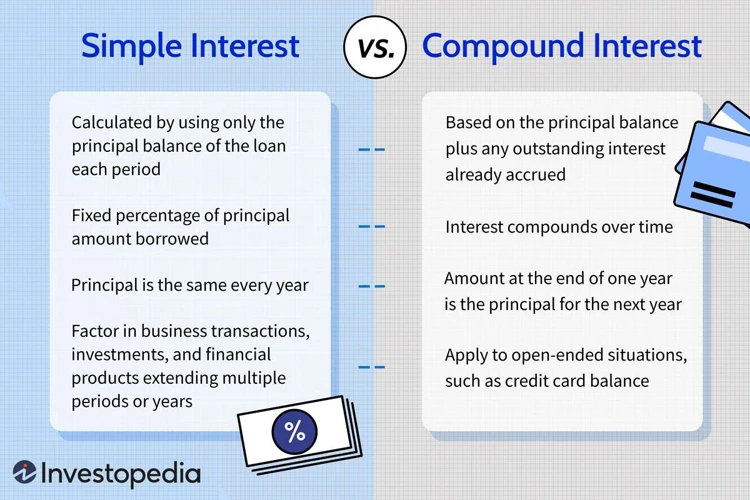

Die Berechnung von Zinsen hängt von verschiedenen Faktoren ab, wie zum Beispiel der Art des Zinses und der Vereinbarung zwischen den Parteien. Im Allgemeinen werden Zinsen basierend auf einem vereinbarten Zinssatz und dem zugrunde liegenden Kapitalbetrag berechnet. Für einfache Zinsen wird der Zinssatz auf den ursprünglichen Betrag angewendet, während bei zusammengesetzten Zinsen der Zinssatz auf den ursprünglichen Betrag und die bereits angefallenen Zinsen angewendet wird. Die Berechnung der Zinsen kann auch von der Laufzeit der Anlage oder des Kredits abhängen. Es gibt verschiedene Formeln und mathematische Modelle, die verwendet werden können, um Zinsen zu berechnen, einschließlich dem einfachen Zins, dem Zinseszins und dem effektiven Jahreszins. Es ist wichtig, die Berechnungsmethoden zu verstehen, um die Auswirkungen der Zinsen auf Ihre finanzielle Situation besser einschätzen zu können.

2. Zinsen bei der Volksbank

Bei der Volksbank werden die Zinsen auf verschiedene Weise festgelegt. Die genaue Höhe der Zinsen hängt von verschiedenen Faktoren ab, wie beispielsweise dem aktuellen Marktzinssatz, der Laufzeit des Kredits oder der Anlagedauer. Die Volksbank bietet eine Vielzahl von Zinsprodukten an, darunter verschiedene Arten von Krediten, Sparkonten und Anlagekonten. Bei Krediten kann der Zinssatz fest oder variabel sein, abhängig von den Vereinbarungen zwischen der Volksbank und dem Kunden. Sparkonten können verschiedene Zinssätze haben, je nachdem, ob es sich um ein Tagesgeldkonto, ein Festgeldkonto oder andere Arten von Sparkonten handelt. Es ist wichtig, die verschiedenen Zinsprodukte bei der Volksbank zu kennen und die Konditionen sorgfältig zu vergleichen, um die bestmöglichen Konditionen für Ihre finanziellen Bedürfnisse zu erhalten.

2.1 Wie werden Zinsen bei der Volksbank festgelegt?

Bei der Volksbank werden die Zinsen auf verschiedene Weise festgelegt. Zunächst werden sie von der Europäischen Zentralbank (EZB) beeinflusst, die den Leitzins für den gesamten Euroraum festlegt. Dieser Leitzins dient als Richtwert für die Banken und beeinflusst die Zinsen für Kredite und Einlagen. Darüber hinaus berücksichtigt die Volksbank auch interne Faktoren wie Risikobewertungen und Kostenstruktur bei der Festlegung der Zinsen. Das bedeutet, dass die Zinssätze sowohl aufgrund von externen Markteinflüssen als auch aufgrund von internen Überlegungen der Volksbank variieren können. Es kann also sein, dass bestimmte Produkte oder Kreditarten unterschiedliche Zinssätze haben. Wenn Sie mehr über die Zinspolitik und spezifische Zinssätze bei der Volksbank erfahren möchten, sollten Sie sich direkt an eine Filiale oder einen Berater wenden.

2.2 Arten von Zinsen bei der Volksbank

Bei der Volksbank gibt es verschiedene Arten von Zinsen, die je nach Produkt und Dienstleistung angeboten werden. Eine der verbreitetsten Formen ist der Tagesgeldzins. Hierbei handelt es sich um Zinsen, die auf einem Tagesgeldkonto gutgeschrieben werden und in der Regel höher sind als bei einem herkömmlichen Girokonto. Ein weiteres Angebot sind Festgeldzinsen, bei denen Kunden ihr Geld für einen festgelegten Zeitraum zu einem vereinbarten Zinssatz anlegen können. Diese Art von Zinsen bietet Stabilität und planbare Erträge. Darüber hinaus bietet die Volksbank auch Kreditzinsen an, die bei der Aufnahme von Krediten anfallen. Die Höhe der Kreditzinsen hängt von verschiedenen Faktoren ab, wie zum Beispiel der Bonität des Kreditnehmers und der Laufzeit des Kredits. Es ist ratsam, sich die verschiedenen Zinssätze und Konditionen anzusehen, um das passende Angebot entsprechend der individuellen Bedürfnisse zu finden.

3. Zinsen vergleichen

Beim Vergleichen von Zinsen ist es wichtig, verschiedene Angebote von Banken und anderen Finanzinstituten zu berücksichtigen. Es gibt eine Vielzahl von Faktoren, die berücksichtigt werden sollten, wie beispielsweise der Zinssatz, die Laufzeit, die Art der Zinszahlung und mögliche Gebühren. Ein effektiver Weg, um Zinsen zwischen verschiedenen Banken zu vergleichen, ist die Nutzung von Vergleichsportalen im Internet, die aktuelle Informationen über die verschiedenen Angebote bereitstellen. Diese Portale helfen Ihnen, die für Ihre Bedürfnisse am besten geeigneten Zinssätze und Konditionen zu finden. Eine andere Möglichkeit besteht darin, persönlich bei verschiedenen Banken nachzufragen oder sich von einem Finanzberater beraten zu lassen. Überprüfen Sie regelmäßig die Zinssätze und achten Sie auf Sonderangebote oder zeitlich begrenzte Aktionen, die möglicherweise attraktivere Konditionen bieten. Durch den Vergleich von Zinsen können Sie sicherstellen, dass Sie die besten Renditen für Ihr Geld erzielen und Ihre finanziellen Ziele effektiv erreichen.

3.1 Warum ist es wichtig, Zinsen zu vergleichen?

Es ist wichtig, Zinsen zu vergleichen, um die besten finanziellen Entscheidungen zu treffen und das Potenzial für höhere Renditen zu maximieren. Durch den Vergleich von Zinsen können Sie die besten Angebote identifizieren und feststellen, welches Finanzprodukt Ihnen die höchsten Erträge bringt. Unterschiedliche Banken und Finanzinstitute bieten unterschiedliche Zinssätze an, und es kann erhebliche Unterschiede zwischen den Angeboten geben. Indem Sie verschiedene Optionen vergleichen, können Sie sicherstellen, dass Sie das Beste aus Ihrem ersparten Kapital oder Ihren investierten Geldern herausholen. Darüber hinaus kann der Vergleich von Zinsen auch helfen, die Kosten von Krediten oder Darlehen zu minimieren. Wenn Sie beispielsweise einen Kredit aufnehmen möchten, kann ein niedrigerer Zinssatz zu niedrigeren monatlichen Zahlungen und insgesamt niedrigeren Kosten führen. Daher ist es entscheidend, die Zinsen zu vergleichen, um Ihre finanziellen Ziele effektiv zu erreichen.

3.2 Wie vergleicht man Zinsen bei der Volksbank mit anderen Banken?

Um die Zinsen bei der Volksbank mit anderen Banken zu vergleichen, gibt es verschiedene Schritte, die Sie unternehmen können. Zunächst sollten Sie herausfinden, welche Art von Zinssätzen bei der Volksbank angeboten werden und welche Konditionen damit verbunden sind. Vergleichen Sie diese Informationen dann mit den Angeboten anderer Banken. Achten Sie dabei nicht nur auf die Höhe der Zinsen, sondern auch auf weitere Faktoren wie Laufzeit, Mindesteinlage und eventuelle Gebühren. Eine Möglichkeit, die Zinssätze direkt zu vergleichen, besteht darin, die Websites der verschiedenen Banken zu besuchen und die Informationen zu den aktuellen Zinssätzen abzurufen. Alternativ können Vergleichsseiten oder Finanzportale Ihnen einen Überblick über die aktuellen Konditionen verschiedener Banken geben. Vergessen Sie nicht, die spezifischen Bedürfnisse Ihrer finanziellen Situation zu berücksichtigen und Ihre Entscheidung anhand dieser Informationen zu treffen.

4. Zinsen optimieren

Um Ihre Zinserträge bei der Volksbank zu optimieren, gibt es einige wichtige Tipps zu beachten. Einer der wichtigsten Schritte ist es, regelmäßig Ihre Anlageprodukte zu überprüfen und sicherzustellen, dass Sie die besten Zinssätze erhalten. Ein Vergleich der angebotenen Zinsen bei der Volksbank mit anderen Banken und Finanzinstituten kann Ihnen dabei helfen, die besten Angebote zu finden. Ein weiterer wichtiger Aspekt ist es, Ihre Investitionen zu diversifizieren. Indem Sie Ihr Kapital auf verschiedene Anlageprodukte verteilen, können Sie das Risiko verringern und potenzielle Renditen maximieren. Darüber hinaus sollten Sie auch die Möglichkeit nutzen, persönliche Beratung von der Volksbank in Anspruch zu nehmen. Die Experten der Volksbank können Ihnen dabei helfen, die besten Investitionsmöglichkeiten zu identifizieren und Ihre Zinserträge zu optimieren. Sie können Ihnen auch dabei behilflich sein, das Steuerpotenzial Ihrer Zinserträge zu maximieren, indem sie Ihnen steuerliche Vorteile aufzeigen. Indem Sie diese Tipps befolgen und die Unterstützung der Volksbank nutzen, können Sie Ihre Zinserträge optimieren und langfristig finanziellen Erfolg erzielen.

4.1 Tipps zur Optimierung Ihrer Zinserträge bei der Volksbank

Um Ihre Zinserträge bei der Volksbank zu optimieren, gibt es einige Tipps, die Sie berücksichtigen können. Erstens können Sie regelmäßig Ihre Anlageprodukte überprüfen und sicherstellen, dass Sie das passende Produkt mit einem attraktiven Zinssatz haben. Wenn Sie beispielsweise feststellen, dass es bei der Volksbank andere Anlageprodukte mit höheren Zinsen gibt, sollten Sie möglicherweise über einen Wechsel nachdenken. Zweitens ist es hilfreich, Geld langfristig anzulegen, um von höheren langfristigen Zinsen zu profitieren. Je länger Sie Ihr Geld bei der Volksbank anlegen, desto mehr Zinserträge können Sie erzielen. Drittens kann es auch sinnvoll sein, verschiedene Anlageprodukte zu kombinieren, um Ihr Risiko zu diversifizieren und potenziell höhere Zinserträge zu erzielen. Dies kann beispielsweise durch die Investition in verschiedene Fonds oder Anleihen erfolgen. Durch die Implementierung dieser Tipps können Sie Ihre Zinserträge maximieren und Ihre finanziellen Ziele schneller erreichen.

4.2 Wie kann die Volksbank Ihnen bei der Zinsoptimierung helfen?

Die Volksbank kann Ihnen bei der Zinsoptimierung auf verschiedene Weisen helfen. Erstens bieten sie eine Vielzahl von Anlageprodukten an, die unterschiedliche Zinssätze und Laufzeiten haben. Indem Sie sich von einem Kundenberater der Volksbank beraten lassen, können Sie das passende Anlageprodukt finden, das Ihren Zielen und Bedürfnissen am besten entspricht. Zum Beispiel könnten langfristige Sparpläne mit höheren Zinssätzen für langfristige Investitionen geeignet sein, während kurzfristige Anlageprodukte wie Tagesgeldkonten für flexible und jederzeit verfügbare Mittel sorgen können. Darüber hinaus bietet die Volksbank auch Finanzberatungsdienstleistungen an, bei denen Experten Ihnen bei der Optimierung Ihrer Zinserträge helfen können. Sie können Ihnen beispielsweise dabei helfen, die besten Zinsangebote zu vergleichen, Ihre Anlagestrategie zu überprüfen und anzupassen, und Tipps geben, um Ihre Erträge zu maximieren. Durch die Zusammenarbeit mit der Volksbank und der Nutzung ihrer Beratungsangebote können Sie Ihre finanziellen Ziele schneller erreichen und Ihre Zinserträge optimieren.

5. Zinsen und Steuern

Steuerliche Aspekte sind ein wichtiger Faktor, der bei Zinserträgen berücksichtigt werden muss. Bei der Volksbank unterliegen Zinserträge in der Regel der Besteuerung. Der Betrag und die Art der Besteuerung hängen von verschiedenen Faktoren wie der Höhe der Zinserträge, dem persönlichen Steuersatz und den steuerlichen Regelungen im jeweiligen Land ab. In Deutschland unterliegen Zinserträge der Abgeltungssteuer, die derzeit bei 25% liegt. Es ist wichtig, diese steuerlichen Verpflichtungen zu beachten und bei der Planung Ihrer Finanzen entsprechend zu berücksichtigen. Allerdings gibt es auch steuerliche Vorteile, die mit zinsbasierten Anlageprodukten verbunden sein können. Diese können beispielsweise in Form von steuerfreien Zinserträgen oder steuerlichen Absetzungsmöglichkeiten bestehen. Sprechen Sie am besten mit Ihrem Steuerberater oder Finanzexperten, um die spezifischen steuerlichen Auswirkungen von Zinserträgen bei der Volksbank zu erörtern.

5.1 Wie werden Zinserträge bei der Volksbank besteuert?

Zinserträge bei der Volksbank unterliegen der Besteuerung gemäß den geltenden Steuergesetzen. In Deutschland werden Zinserträge in der Regel als Kapitaleinkünfte behandelt und sind daher steuerpflichtig. Die Besteuerung von Zinserträgen bei der Volksbank erfolgt in Abhängigkeit von der persönlichen Einkommenssteuerklasse des Steuerpflichtigen. Die Zinserträge werden dem Gesamteinkommen hinzugerechnet und zusammen mit anderen Einkommensquellen besteuert. Es ist wichtig, die steuerlichen Auswirkungen von Zinserträgen und die individuellen Steuersätze zu berücksichtigen, um die korrekte Versteuerung vornehmen zu können und mögliche Steuervorteile zu nutzen. Für weitere Informationen zur Besteuerung von Kapitaleinkünften und zu individuellen steuerlichen Fragestellungen sollte ein Steuerberater oder Steuerexperte konsultiert werden.

5.2 Steuervorteile bei zinsbasierten Anlageprodukten der Volksbank

Steuervorteile können bei zinsbasierten Anlageprodukten der Volksbank genutzt werden. Ein Beispiel dafür sind bestimmte Formen von Sparverträgen oder festverzinsliche Wertpapiere. Bei diesen Anlageprodukten besteht oft die Möglichkeit, von Steuervergünstigungen zu profitieren. Ein populäres Instrument sind zum Beispiel Bausparverträge im Rahmen der Wohnungsbauprämie. Diese ermöglichen es, staatliche Zulagen und Prämien zu beantragen, wenn das Geld für den Erwerb oder Bau einer Immobilie verwendet wird. Eine weitere Möglichkeit, Steuervorteile zu erlangen, besteht in der Investition in bestimmte Förderprojekte, die von der Regierung subventioniert werden, wie beispielsweise Erneuerbare-Energien-Projekte. Durch die Berücksichtigung der steuerlichen Aspekte bei der Auswahl von zinsbasierten Anlageprodukten können Anleger ihre Renditen optimieren und ihre finanziellen Ziele effektiver erreichen.

6. Zinsen und Inflation

Die Inflation spielt eine wichtige Rolle bei der Betrachtung von Zinsen. Inflation bezieht sich auf die allgemeine Steigerung der Preise für Waren und Dienstleistungen im Laufe der Zeit. Wenn die Inflationsrate hoch ist, kann dies Auswirkungen auf die Zinserträge haben. Wenn die Rendite auf eine Geldanlage niedriger ist als die Inflationsrate, bedeutet dies, dass die realen Gewinne eigentlich negativ sind. Mit anderen Worten, das Geld verliert an Kaufkraft. Es ist daher wichtig, dass die Zinserträge höher sind als die Inflationsrate, um sicherzustellen, dass der Wert des Geldes erhalten bleibt oder sogar steigt. Es gibt verschiedene Möglichkeiten, Ihr Geld vor Inflation zu schützen, wie zum Beispiel Investitionen in inflationsgeschützte Anleihen oder Diversifikation in verschiedene Anlageklassen. Wenn Sie mehr über den Schutz Ihres Geldes vor Inflation erfahren möchten, lesen Sie unseren Artikel über den ‚Widerruf einer Kreditkarte‚.

6.1 Der Einfluss der Inflation auf Zinserträge

Der Einfluss der Inflation auf Zinserträge ist ein wichtiger Aspekt, den Anleger berücksichtigen sollten. Inflation bezeichnet den Anstieg des allgemeinen Preisniveaus von Waren und Dienstleistungen im Laufe der Zeit. Wenn die Inflation hoch ist, kann dies zu einer Entwertung des Geldes führen. Dies bedeutet, dass der Wert des Geldes mit der Zeit abnimmt und dasselbe Geld weniger kaufen kann. Wenn die Zinserträge niedriger sind als die Inflationsrate, bedeutet dies in der Praxis einen Verlust an Kaufkraft. Beispielsweise, wenn Sie eine Verzinsung von 2% auf Ihrem Bankkonto haben, aber die Inflation bei 3% liegt, verlieren Sie effektiv 1% an Kaufkraft. Dies ist ein wichtiger Punkt, den Anleger beachten sollten, um sicherzustellen, dass sie ihre Zinserträge vor der Inflation schützen und ihre finanziellen Ziele erreichen können.

6.2 Wie schützen Sie Ihr Geld vor Inflation?

Um Ihr Geld vor Inflation zu schützen, gibt es mehrere Möglichkeiten, die Sie in Betracht ziehen können. Eine Möglichkeit besteht darin, in inflationsgeschützte Anlagen wie Treasury Inflation Protected Securities (TIPS) oder inflationsgeschützte Anleihen zu investieren. Diese Anlagen passen sich an die Inflationsrate an und bieten somit einen gewissen Schutz vor Wertverlusten. Eine weitere Option ist der Kauf von Sachwerten wie Immobilien oder Edelmetallen. Diese Vermögenswerte haben tendenziell einen Wert, der unabhängig von der Inflation bleibt oder sich sogar erhöht. Eine dritte Möglichkeit ist die Diversifizierung Ihres Portfolios, indem Sie verschiedene Anlageklassen kombinieren, wie zum Beispiel Aktien, Anleihen und Rohstoffe. Dadurch verringern Sie das Risiko, dass Ihre gesamten Ersparnisse von der Inflation betroffen sind. Es ist auch wichtig, regelmäßig Ihre Anlagen zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass sie immer noch den aktuellen Bedingungen und Zielen entsprechen. Durch diese Maßnahmen können Sie dazu beitragen, dass Ihr Geld auch in Zeiten der Inflation seinen Wert behält.

Zusammenfassung

Die Zusammenfassung dieses Artikels fasst die wichtigsten Informationen zum Thema Zinsen bei der Volksbank zusammen. Wir haben besprochen, was Zinsen sind und wie sie berechnet werden. Insbesondere haben wir uns mit den Zinsen bei der Volksbank beschäftigt und erklärt, wie diese festgelegt werden und welche Arten von Zinsen angeboten werden. Wir haben auch betont, warum es wichtig ist, Zinsen zu vergleichen und wie Sie dies bei der Volksbank und anderen Banken tun können. Darüber hinaus haben wir Tipps zur Optimierung Ihrer Zinserträge gegeben und erläutert, wie die Volksbank Ihnen dabei helfen kann. Weiterhin haben wir die Besteuerung von Zinserträgen und mögliche Steuervorteile bei zinsbasierten Anlageprodukten behandelt. Schließlich haben wir den Einfluss der Inflation auf Zinserträge besprochen und gezeigt, wie Sie Ihr Geld vor Inflation schützen können. Wir hoffen, dass dieser Artikel Ihnen dabei geholfen hat, ein besseres Verständnis für Zinsen bei der Volksbank zu entwickeln und Ihnen wertvolle Informationen für Ihre Finanzplanung lieferte. Für weitere Informationen zu verwandten Themen empfehlen wir unseren Artikel über das Benutzen einer fremden Kreditkarte.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen einem Festzins und einem variablen Zins?

Ein Festzins bleibt während des gesamten Darlehenszeitraums konstant, während ein variabler Zins sich ändern kann, abhängig von den Marktbedingungen oder dem Referenzzinssatz.

2. Wie beeinflusst die Höhe der Zinsen meine monatlichen Zahlungen?

Je höher der Zinssatz, desto höher sind in der Regel die monatlichen Zahlungen bei einem Kredit, da ein größerer Teil des geliehenen Betrags als Zinsen gezahlt wird.

3. Kann ich bei der Volksbank auch Zinsen für meine Einlagen erhalten?

Ja, die Volksbank bietet verschiedene Arten von Konten an, auf denen Sie Zinsen für Ihre Einlagen erhalten können, wie zum Beispiel Spar- oder Tagesgeldkonten.

4. Wie werden die Zinsen bei der Volksbank festgelegt?

Die Zinssätze bei der Volksbank werden basierend auf verschiedenen Faktoren festgelegt, wie dem aktuellen Marktzins, dem Risiko des Kredits oder der Einlage und der Konkurrenz in der Branche.

5. Kann ich die Zinsen bei der Volksbank mit anderen Banken vergleichen?

Ja, es ist wichtig, die Zinssätze der Volksbank mit denen anderer Banken zu vergleichen, um sicherzustellen, dass Sie die besten Konditionen und Renditen für Ihre Anlagen oder Kredite erhalten.

6. Welche Tipps gibt es, um meine Zinserträge bei der Volksbank zu optimieren?

Einige Tipps zur Optimierung Ihrer Zinserträge bei der Volksbank sind regelmäßiges Sparen, die Auswahl von langfristigen Anlageprodukten und die Ausnutzung von Sonderangeboten oder Zinsaktionen.

7. Wie werden Zinserträge bei der Volksbank besteuert?

Zinserträge bei der Volksbank unterliegen der Kapitalertragsteuer und müssen in der jährlichen Steuererklärung angegeben werden.

8. Gibt es steuerliche Vorteile bei zinsbasierten Anlageprodukten der Volksbank?

Ja, bestimmte zinsbasierte Anlageprodukte bei der Volksbank können steuerliche Vorteile bieten, wie zum Beispiel die Möglichkeit, Zinserträge steuerfrei anzusammeln oder von steuerlichen Freibeträgen zu profitieren.

9. Wie beeinflusst die Inflation meine Zinserträge?

Wenn die Inflationsrate höher ist als die Zinserträge, kann die Kaufkraft Ihrer Erträge sinken, da Ihre Rendite möglicherweise nicht mit der Preissteigerung Schritt hält.

10. Welche Maßnahmen kann ich ergreifen, um mein Geld vor Inflation zu schützen?

Einige Möglichkeiten, um Ihr Geld vor Inflation zu schützen, sind Investitionen in inflationsgeschützte Wertpapiere, Immobilien oder Sachwerte sowie die Diversifizierung Ihrer Anlagen.